«La guerra contra Irán es un punto de inflexión para la inflación global, los riesgos de tipos y la valoración de los activos financieros globales»

| Por Elsa Martin | 0 Comentarios

«Creemos que EE.UU. en realidad saldrá mejor parado, dado que es exportador de petróleo. Tras Asia, Europa y el Reino Unido lo harán peor, ya que son tomadores de precios en materias primas. En este momento, se está volviendo imposible para los bancos centrales ignorar la presión de la inflación general». En esta entrevista exclusiva con Funds Society, Kaspar Hense, gestor sénior de carteras en el equipo de Investment Grade de RBC BlueBay Asset Management, expone su visión sobre las consecuencias macroeconómicas de la guerra con Irán.

La conversación aborda el shock inflacionario derivado de las disrupciones en el suministro energético, la divergencia en la resiliencia económica regional, las limitaciones a las que se enfrentan los bancos centrales de cara a las próximas reuniones de política monetaria, y las implicaciones para los tipos, los mercados de crédito y las valoraciones de grado de inversión en un entorno cada vez más incierto.

¿Cuál es su escenario macro principal? ¿Han alterado de alguna manera los acontecimientos recientes entre Irán y EE. UU. dicho escenario?

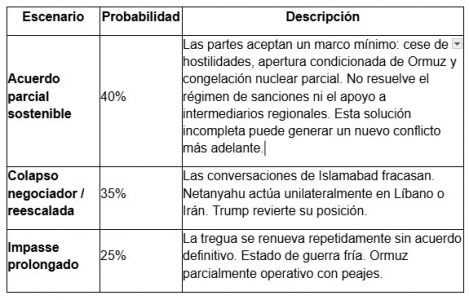

La guerra contra Irán es un punto de inflexión para la inflación global, los riesgos de tipos y la valoración de los activos financieros globales. Un cierre prolongado del estrecho de Ormuz provocará, según nuestros cálculos, un aumento de la inflación global de alrededor de dos puntos porcentuales y una significativa caída del crecimiento económico en Asia, pero también en Europa y el Reino Unido. El cierre actual del estrecho ya ha provocado la pérdida de unos 700 millones de barriles. China y Japón cuentan ambos con reservas significativas para amortiguar el shock, pero a medida que estas reservas se agotan, el riesgo de que la escasez real impulse los precios aún más al alza es muy real. Entre el 20 % y el 25 % del petróleo y gas mundiales, y un tercio de toda la demanda de fertilizantes y helio, pasan por este cuello de botella. Las reservas de gas en algunos países asiáticos están casi completamente agotadas, el almacenamiento de fertilizantes en EE. UU. ha sido bajo debido a los elevados precios inducidos por los aranceles, mientras que el helio no puede almacenarse de forma eficiente en costes.

Si se alcanza un acuerdo en las próximas semanas, el shock inflacionario podría ser transitorio y la contracción de la oferta podría ser absorbida por las reservas globales. La escasez se produciría solo a nivel local, principalmente en algunos países asiáticos.

Antes del inicio de la guerra, la trayectoria de la inflación parecía muy favorable. En este momento, se está volviendo imposible para los bancos centrales ignorar la presión de la inflación general.

¿Qué riesgos deberían vigilar más de cerca los inversores?

Los riesgos para el crecimiento son difíciles de prever. Como regla general, creemos que un aumento de un punto porcentual en la inflación reducirá el crecimiento en aproximadamente medio punto porcentual a nivel global. Pensamos que, en conjunto, EE. UU. saldrá mejor parado al ser exportador de petróleo. El shock inflacionario probablemente será similar debido a que los precios de la energía ya venían subiendo, con la electricidad aumentando un 6,5% interanual antes de la crisis. Lo más probable en este momento es que el petróleo siga subiendo gradualmente hasta los 130 dólares por barril, lo que implica que la presión sobre los bancos centrales, pero también sobre los tipos en general, seguirá siendo elevada. Tras Asia, Europa y el Reino Unido lo harán peor, dado que son tomadores de precios en materias primas. Además, el shock de costes de insumos para China frenará el dinamismo del comercio global. «Acuerdo o no acuerdo» es ahora mismo la única cuestión para el mercado.

¿Van a reajustar los bancos centrales (principalmente el BCE y la Fed) su política monetaria, o seguirán siendo dependientes de los datos y pragmáticos?

Como bien describió Lagarde, el BCE se encuentra en una buena posición tras haber podido reducir los tipos con anterioridad. Esto le permite ajustar en cierta medida la política monetaria para reaccionar a una mayor inflación general. En su escenario base, se inclinarían por mirar a través del shock. El crecimiento sigue siendo débil y por debajo de su potencial. Pero el escenario base contempla un mes de disrupción y el tiempo corre. Sin un final a la vista, la reunión de abril está abierta. Les gustaría actuar con rapidez, pero en incrementos de 25 puntos básicos.

Es más complicado para el Banco de Inglaterra, donde la inflación ha sido y seguirá siendo más persistente debido a una transmisión más rápida al consumidor y a efectos de segunda ronda consolidados en los salarios. Aunque la trayectoria de la inflación parecía muy favorable antes de la crisis, ahora es más probable que vuelva a subir hasta el 5 %. El Banco de Inglaterra afronta mayores problemas de credibilidad y no puede ignorarlo, aunque la trayectoria económica ya era débil previamente.

Aunque la Fed tiene un mandato dual y está menos presionada por los mercados para subir tipos, el impacto inflacionario también podría situarse en torno a dos puntos porcentuales por encima de un escenario base ya del 3%. Resulta difícil pensar que el mercado no reaccione frente a un banco central que pudiera inclinarse por recortar tipos en el entorno actual.

Kevin Warsh ha sido nominado como nuevo presidente de la Fed. ¿Qué deberíamos esperar de su mandato?

El mercado está muy polarizado respecto a Kevin Warsh y su nombramiento se percibe como fuertemente impulsado por motivos políticos. Mientras algunos destacan la presión de la administración estadounidense para reducir los tipos, en línea con la postura de Stephen Miran en la actual configuración de la Fed, Warsh ha defendido en el pasado que la Fed debería ser menos prospectiva. Con el escenario inflacionario en desarrollo, será difícil ignorar los riesgos.

En sus perspectivas de mercado para 2026, a comienzos de año esperaban que la emisión neta global de deuda IG aumentara en unos 200.000 millones de dólares este año debido a factores vinculados a la IA. ¿Cómo está evolucionando hasta ahora?

Ya hemos visto unas emisiones de unos 135.000 millones y la mayoría de los analistas han elevado sus previsiones hasta niveles similares a los que manejábamos previamente, en torno a los 200.000 millones de dólares. No obstante, con la actual disrupción de los mercados, podríamos ver una cierta revisión a la baja de las expectativas de oferta.

A lo largo de 2025 hemos visto un fuerte apetito por el riesgo entre los inversores en renta fija, traducido en entradas en todo el espectro de crédito. ¿Esperan que los inversores vuelvan a destinar más capital al segmento IG en 2026? ¿Serán más selectivos que en 2025?

La demanda sigue siendo muy sólida pese a la incertidumbre. No esperamos que esto cambie de forma significativa. Es más probable que los flujos se reduzcan en algunas asignaciones de mayor riesgo, como la deuda privada y la renta variable.

¿Esperan más emisiones de deuda por parte de sectores no tecnológicos?

Veremos una oferta algo mayor por parte de los gobiernos. La guerra supone un factor adicional de coste para EE. UU. Los costes operativos del conflicto ya rondan los 30.000 millones de dólares. Parece que cualquier acuerdo implicaría algún tipo de compensación financiera para Irán.

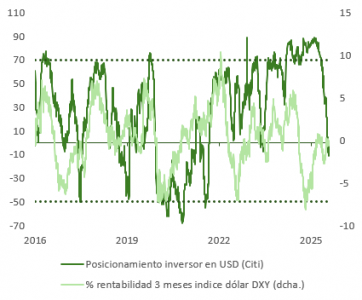

¿Diría que los mercados de bonos (especialmente IG) siguen siendo mercados de rentabilidad o se han convertido en mercados de carry?

Los mercados de bonos se han convertido aún más en mercados de rentabilidad tras las recientes caídas. Los diferenciales ya eran reducidos al inicio de la crisis y no se han ajustado demasiado en relación con los riesgos. Las rentabilidades han aumentado y son más atractivas, pero con el petróleo subiendo en los próximos dos meses, todavía es pronto para determinar el punto máximo.

¿Cómo están afectando todas estas dinámicas a las valoraciones? ¿Dónde encuentran oportunidades de valor?

Existe una elevada incertidumbre en torno al «acuerdo», al pico de los precios del petróleo y a los tipos. Hay una alta probabilidad de que surjan ganadores y perdedores a nivel geográfico. Asia debería ser la región más afectada por el encarecimiento de las materias primas. Hay algunos claros beneficiados, como Kazajistán y Noruega. También Latinoamérica parece estar en mejor posición y EE. UU. debería verse menos afectado que Europa.