Foto cedidaJuan Bernal, nuevo director corporativo de Inversiones del Grupo Mapfre.

Mapfre ha anunciado la incorporación de Juan Bernal como nuevo director corporativo de Inversiones del Grupo a partir del 1 de mayo. Juan Bernal, que cuenta con más de 25 años de experiencia en los mercados financieros, ha sido responsable de asset management, banca privada y banca personal en diferentes entidades financieras de referencia en España. Inició su carrera profesional en Banco Santander Central Hispano y desde 2012 trabajaba en grupo CaixaBank. Actualmente desempeñaba, entre otros cargos, el puesto de director general de CaixaBank Asset Management.

Es licenciado en Ciencias Empresariales por la EU Business School y Executive MBA de la Universidad de Alcalá de Henares y la Fundación Mapfre Estudios. Desde 2019 preside SpainNAB, asociación que lidera la inversión de impacto en España, así como miembro del Global Steering Group for Impact Investing (GSG).

Mapfre gestiona más de 50.000 millones de euros, cuenta con un equipo de más de 175 profesionales en el área de inversiones cuyos principales centros de gestión se ubican en Madrid, Boston y Sao Paulo.

Mapfre Asset Management es la principal gestora no bancaria de España, con cerca de 38.000 millones de euros en activos y una gama muy amplia de fondos de inversión, tanto tradicionales, de renta fija, renta variable, mixtos y globales, como alternativos, tanto para el público minorista como institucional, y con el foco puesto en inversiones socialmente responsables.

Foto cedidaDe izquierda a derecha: Ana Martín de Santa Olalla, nueva directora general de CaixaBank AM, y Jorge Colomer, director general adjunto.

El Consejo de Administración de CaixaBank Asset Management ha aprobado el nombramiento de Ana Martín de Santa Olalla como nueva directora general de la gestora de fondos de inversión, en sustitución de Juan Bernal, que deja la entidad tras siete años en el cargo.

Según explican desde la firma, hasta ahora, Ana Martín de Santa Olalla era la directora de Desarrollo de Negocio y Comercial de CaixaBank AM. Además, el Consejo de Administración también ha nombrado a Jorge Colomer como director general adjunto, quien mantendrá además su cargo actual como director de Inversiones de la compañía. Por su parte, Juan Bernal emprenderá un nuevo proyecto profesional y su salida coincide con la recta final del Plan Estratégico 2022-2024.

Tras estos cambios, la composición del nuevo Comité de Dirección es la siguiente: Ana Martín de Santa Olalla (directora general), Jorge Colomer (director general adjunto y director de Inversiones), Lluís de Torres Llosa (director de Operaciones), Juan Pablo Hernández de la Merced (director de Sostenibilidad); Ramon Guillem Ramírez (director de Riesgos), Santiago Francisco Rubio de Casas (director de Estrategia de Inversión), Mónica Valladares Martínez (Secretaría General) y Jaume Viladrosa Cutrina (director de Tecnología).

Desde la gestora destacan que ha realizado una total transformación del modelo de negocio en los últimos años, hasta consolidarse como la gestora de fondos de inversión líder en España tanto en partícipes como en patrimonio, con una cuota de mercado del 23,8%. El total de patrimonio gestionado por la entidad asciende hasta los 86.973 millones de euros a nivel nacional, según los últimos datos de Inverco. La gestora también tiene las filiales de Portugal BPI Gestão de Ativos y CaixaBank AM Luxembourg. El equipo de CaixaBank AM consta de 263 profesionales.

Dos carreras profesionales brillantes

Ana Martín de Santa Olalla ha sido la directora de Desarrollo de Negocio y Comercial de CaixaBank Asset Management en los últimos siete años y es miembro del Comité de Dirección.

Además, es presidenta no ejecutiva del Consejo de Administración de BPI GA en Portugal, y consejera de CaixaBank AM Luxemburgo. Antes de su llegada a CaixaBank AM, fue responsable de la Mesa de Asesoramiento en Inversiones en CaixaBank Banca Privada.

Ana Martín de Santa Olalla cuenta con una dilatada experiencia en el sector financiero, donde ha trabajado cerca de 30 años en entidades líderes en sus respectivos mercados, todas ellas ligadas al negocio de la gestión de activos en Europa. Martín de Santa Olalla ha desarrollado su carrera en el área de Wealth Management en Barclays, en el departamento de Inversiones de Deutsche Bank como directora de Renta Variable y en Santander, tanto en la gestora de fondos de inversión como planes de pensiones.

Por su parte, Jorge Colomer es director de Inversiones en CaixaBank Asset Management desde 2019 y miembro del Comité de Dirección de la gestora. Es licenciado en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid. Además, Colomer cuenta con un Grado Superior en Mercados Financieros por la Bolsa de Madrid y la certificación CESGA.

Durante los últimos 30 años, su trayectoria profesional ha estado vinculada al sector financiero tanto nacional como internacional, relacionada con la gestión de activos y banca privada en entidades de referencia. Cabe destacar su paso por UBS donde permaneció un total de once años y ocupó los puestos, entre otros, de CEO y director general en UBS Gestión SGIIC y director de Ventas en UBS Bank SA. En 2017 fichó por CaixaBank Asset Management como director de Soluciones de Inversión y, gracias a su buen desempeño, desde hace cinco años ocupa el cargo actual.

La inversión temática representa un desafío y una oportunidad a la vez, y la muestra de ello fue 2023. Según la experiencia de Robeco y WisdomTree, tras un año en el que los mercados experimentaron alzas, pero también declives, no todas las estrategias temáticas lo hicieron bien. Esto, sumado a un enfriamiento de la demanda de esta clase de inversión, hace que nos planteamos: ¿qué perspectivas tiene la inversión temática para 2024?

“A pesar de los altibajos y mesetas, nuestra visión y enfoque en temas que abordan problemas perdurables permanece intacta”, defienden desde Robeco. Una visión que reitera Mobeen Tahir, Director Macroeconomic Research & Tactical Solutions de WisdomTree: “En 2023, algunas inversiones temáticas destacaron por su alto rendimiento, mientras que otras se descolgaron. A medida que nos adentramos en el año 2024, los inversores se enfrentan a los siguientes desafíos: aprovechar el impulso de las temáticas en alza y sobrellevar los baches de aquellas con un bajo rendimiento, o bien, identificar momentos clave para entrar”.

Según la experiencia de estas dos gestoras, la visión que tienen los inversores sobre la inversión temática es sencilla: eliges una temática, inviertes y esperas a que la megatendencia se desarrolle para cosechar los frutos. Sin embargo, advierten que el camino es difícil porque puede estar lleno de baches. “No obstante, estas fluctuaciones abren puertas a nuevas oportunidades, oportunidades de cambiar el mundo y obtener beneficios significativos. Encontrar el equilibrio entre aprovechar el momento de las temáticas en alza e identificar aquellas aún por valorar se perfila como la estrategia a seguir en 2024”, defiende Tahir.

De cara a este año, Robeco reconoce que durante los últimos dos meses de 2023 hasta finales de enero, los flujos temáticos han estado operando sin un patrón observable. “Un análisis de los flujos de entrada durante los últimos dos años revela que los temas estrechamente enfocados han experimentado flujos de entrada en declive. En contraste, los temas de alcance más amplio, con una variedad más diversa de acciones subyacentes, han desafiado la tendencia a la baja mostrando una actuación resistente y flujos de entrada contrarios”, apuntan.

Según la gestora una explicación plausible para la atenuación de los flujos es que después de años de TINA (no hay alternativa «a las acciones»), los inversores ahora tienen retornos atractivos y de bajo riesgo en otros lugares. “Aunque hace una década no serían motivo de entusiasmo, los retornos que oscilan entre el 4% y el 5% son definitivamente una alternativa a las acciones temáticas en la actualidad”, matizan.

Tecnología e IA: las olas de 2023

A la hora de evaluar qué atrapó la atención de la inversión temática en 2023, ambas gestoras coinciden en su análisis: la tecnología y la IA. Según explican desde Robeco, una observación clave de 2023 fue la fuerte asignación hacia factores de crecimiento de calidad. “Somos inversores temáticos y, por lo tanto, somos algo agnósticos en cuanto a la posición deliberada de factores. Aún así, la divergencia de rendimiento este año es notable. Más específicamente, las acciones de tecnología en el S&P 500 alcanzaron un máximo histórico en 2023, y nuevamente a principios de 2024. Este rendimiento espectacular ha sido impulsado por el potencial de las tecnologías emergentes, especialmente la IA, para ofrecer ganancias de productividad en la economía en general. También está siendo impulsado por la percepción de las acciones tecnológicas como un nuevo refugio seguro”, afirma la gestora en su último informe. La gestora destaca que a pesar de los episodios de turbulencia, los flujos temáticos han estado estabilizándose desde finales de 2022, con un crecimiento relativamente constante en torno a la transición energética, la movilidad y la innovación digital.

Por su parte Tahir añade desde WidomTree que, ya en sus perspectivas de octubre de 2023, destacaban que IA impulsará el crecimiento de las megatendencias. “Desde entonces, hemos presenciado su expansión en diferentes sectores, evidenciado por la integración de la IA en varios dispositivos presentados en el CES 2024 En el sector de la automoción, por ejemplo, los asistentes digitales alimentados por IA generativa están mejorando la experiencia del usuario y la seguridad en la conducción. Con una previsión de inversión de 74.500 millones de dólares en IA por parte de las empresas automovilísticas de aquí a 2030, las expectativas en este sector son altas. Este 2024 promete ser un año de consolidación y expansión de la IA en diversos campos, marcando el comienzo de una nueva etapa en la revolución tecnológica iniciada en 2023”, comenta.

Temas y enfoque para 2024

Desde WisdomTree, Tahir señala para este año, además de la tecnología y la IA, otras temáticas clave: transición energética y biotecnología. Sobre la primera de ellas explica: “Las temáticas verdes no brillaron en términos de rendimiento de mercado durante 2023. En áreas como las energías renovables y el almacenamiento en baterías, esto ha creado un marcado contraste entre el mal rendimiento del mercado y los sólidos fundamentos subyacentes. Esperamos que esta dinámica atraiga la atención de más inversores en 2024. Además, se espera más impulso político desde la COP28, donde los líderes han acordado triplicar la capacidad de energía renovable para 2030”.

Y respecto a la biotecnología, Tahir reconoce que el sector de la biotecnología tuvo su tercer año consecutivo de malos rendimientos en 2023, marcado por las dificultades para desarrollar y comercializar terapias innovadoras. Sin embargo, considera que el incremento en la actividad de fusiones y adquisiciones, junto con los avances en el descubrimiento de fármacos impulsado por la IA, apunta hacia un cambio de esta tendencia para 2024.

“Una de las principales razones detrás del rendimiento recientemente moderado del sector biotecnológico es la incertidumbre en torno al éxito de los distintos candidatos a fármacos y el marco regulatorio. Las empresas biotecnológicas invierten importantes recursos en investigación y desarrollo, sin ninguna garantía de éxito. A una reactivación del mercado de M&A en este sector se suman los avances en inteligencia artificial (IA) están revolucionando el proceso de descubrimiento de fármacos y ofreciendo nuevas oportunidades a las empresas biotecnológicas”, argumenta el experto de WisdomTree.

Por su parte, desde Robeco apuntan un larga lista de temáticas para este año: los cambios sociodemográficos; la salud y la atención médica; el consumo; la tecnología; preservar la tierra y sus recursos; biodiversidad; gestión de residuos; y la fabricación de chips, entre otros. Sin embargo, la gestora pone el foco en un concepto para enfocar su inversión temática: el precio de la pureza.

“El concepto de pureza temática implica mantener empresas cuyas operaciones estén predominantemente dentro del ámbito del tema elegido. Para Robeco, la pureza temática es crucial. Ayuda a proteger contra temas que están definidos de manera demasiado amplia (o vagamente), lo que dificulta formar una imagen clara de los impulsores del crecimiento y las áreas de riesgo. Definir rigurosamente la cesta de acciones temáticas también significa que se puede construir un índice de referencia adecuado para medir con mayor precisión el rendimiento”, explican.

Dado su enfoque en la sostenibilidad, comenta que mantener este tipo de pureza temática significa que muchos de nuestros temas tienden a inclinarse hacia empresas de mediana y pequeña capitalización cuyos modelos de negocio y canales de crecimiento aún están estrechamente enfocados y menos diluidos en comparación con los diversos servicios y flujos de ingresos de las acciones de gran capitalización. “Este tipo de pureza resulta en una cartera de mayor calidad en relación con el mercado general, lo que justifica un mayor precio premium. Un estudio de Morgan Stanley encontró que las empresas alineadas con temas perdurables tienden a ver aumentar el valor de sus acciones con el tiempo. Específicamente, un aumento del 1% en los ingresos vinculados a un área temática puede llevar a un aumento aproximado del 1.2% en la valoración de la acción. Teniendo en cuenta su calidad, muchas de nuestras carteras temáticas actualmente se están negociando con descuento, lo que proporciona un buen punto de entrada para los inversores”, concluyen.

Foto cedidaPhilippe Donnet, CEO del Grupo Generali.

El Consejo de Administración de Generali ha aprobado una nueva estructura organizativa que refleja las principales actividades del Grupo, a propuesta del Group CEO, Philippe Donnet. Esto supone que a partir del 1 de junio de 2024, el Grupo operará como un grupo financiero diversificado centrado en dos negocios principales: Seguros y Asset Management. Además, la firma ha anunciado cambios en el liderazgo de algunas de sus áreas y regiones.

Según ha explicado la firma, este cambio en la estructura está diseñado para “acelerar aún más el crecimiento” y abordar las prioridades comerciales clave para los negocios de seguros y gestión de activos de manera más efectiva, totalmente alineado con las ambiciones del plan estratégico del Grupo LifeTime Partner 24: Driving Growth. “Esto establece una base sólida para el éxito y la innovación continuos, asegurando la capacidad del Grupo para aprovechar oportunidades en el futuro de manera más efectiva y preparar al Grupo para el próximo ciclo estratégico”, explican.

Entre los cambios que se han producido, ahora las División de Seguros, liderada por Giulio Terzariol, CEO Insurance, impulsará el desempeño del negocio de seguros en todas las áreas geográficas, mejorando la coordinación, la alineación estratégica y facilitando una mayor proximidad a los mercados, mediante la adopción de un modelo organizativo racionalizado y simplificado. Según destaca la compañía, las unidades de negocio DACH e International se reorganizarán como parte de la nueva División, que estará compuesta por las siguientes cinco unidades de negocio y tres regiones que reportarán directamente al CEO Insurance: Country business units (Italia, Francia & Global Business Activities, Alemania, Austria, Suiza) y Regiones (Mediterranean & Latin America, Central Eastern Europe y Asia).

En consecuencia, Jaime Anchústegui, actualmente CEO International, ha sido nombrado Deputy CEO Insurance, reportando a Giulio Terzariol, con la responsabilidad de representar al CEO Insurance en los órganos de gobierno locales, gestionar asociaciones estratégicas y joint ventures, e impulsar proyectos Globales de Seguros en toda la División. Giovanni Liverani, CEO de la unidad de negocio DACH, asumirá nuevas responsabilidades.

Además, Generali Investments Holding (GIH), que reemplaza a la actual unidad Asset and Wealth Management, supervisará todas las actividades globales de gestión de activos dentro del Grupo, con la excepción de operaciones seleccionadas, concretamente aquellas en China. GIH se centrará en ofrecer el mejor rendimiento y servicio a los clientes existentes, mientras continúa haciendo crecer el negocio con clientes externos globales.

“Se espera que esto se realice tanto con existentes como con nuevas capacidades de inversión, aprovechando la incorporación de Conning Holdings Limited y sus filiales y también gracias a la alianza a largo plazo establecida con Cathay Life como parte de la transacción cerrada el 3 de abril de 2024”, señalan.

Como consecuencia de este enfoque, Woody Bradford será nombrado CEO de GIH y mantendrá también su función actual como CEO y presidente del Consejo de Administración de Conning Holdings Limited. El Group CEO de Generali, Philippe Donnet, será nombrado presidente de GIH. Carlo Trabattoni, actual CEO de Asset and Wealth Management y CEO de Generali Investments Holding, asumirá nuevas responsabilidades dentro del área de Asset Management. Además, fuera del perímetro de GIH, Banca Generali, dirigida por el CEO Gian Maria Mossa, seguirá centrándose en ofrecer servicios integrales de asesoramiento financiero y soluciones de gestión patrimonial.

Como consecuencia de esta nueva estructura, el Grupo ha anunciado nuevas incorporaciones. En particular, David Cis, Group Chief Operating Officer, que reporta al General Manager Marco Sesana, se incorporará al Group Management Committee, en línea con la ambición estratégica de lograr los mejores niveles de servicio y eficiencia operativa aprovechando la digitalización y la inteligencia artificial, la automatización de procesos básicos y plataformas tecnológicas compartidas. “Dentro de esta nueva estructura organizativa, Group Head Office sigue siendo responsable de definir la estrategia general y los objetivos corporativos, al tiempo que dirige, controla y respalda de manera efectiva todas las áreas comerciales con un enfoque personalizado y cercano”, matizan desde la compañía.

Tras este anuncio, Philippe Donnet, CEO del Grupo Generali, ha declarado: “El Grupo Generali ha evolucionado con éxito hasta convertirse en un actor integrado de seguros y Asset Management a nivel global, con una sólida posición de capital y un fuerte enfoque en la innovación y la sostenibilidad. En Asset Management, la reciente adquisición de Conning y la alianza a largo plazo con Cathay Life, resultante de este acuerdo, nos permite ampliar nuestra oferta de inversión y nuestra base de clientes internacionales, además de centrarnos en el crecimiento de negocios de terceros e invertir en capacidades de distribución dirigidas a los mercados clave como uno de los diez mayores gestores de activos de Europa. La División de Seguros continuará fortaleciendo la presencia del Grupo en nuestros mercados estratégicos, aprovechando la excelencia técnica de nuestro negocio, implementando nuevas tecnologías y adaptando nuestra oferta para satisfacer las necesidades de nuestros clientes en un entorno en constante cambio. Gracias a un enfoque más simple y ágil, la nueva estructura organizativa del Grupo, centrada en seguros y gestión de activos, acelerará la transformación del Grupo y apoyará la definición del plan para el próximo ciclo estratégico”.

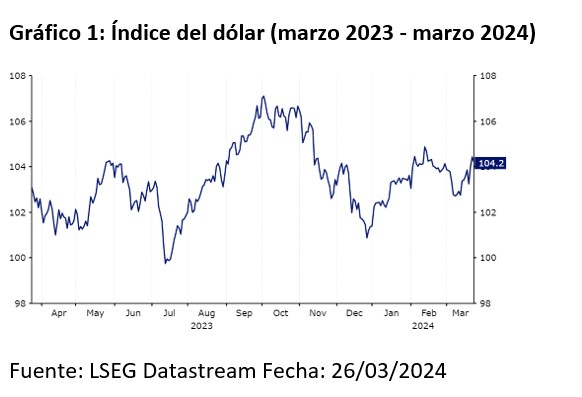

El dólar se ha fortalecido frente a sus principales pares desde principios de 2024, y ahora cotiza justo por debajo de su nivel más alto desde noviembre. ¿Podrá mantener esta tendencia de cara al segundo trimestre del año? Desde Ebury identifican una “ligera apreciación del euro-dólar para los próximos meses”.

Según explican en su informe de perspectivas para el segundo trimestre, una de las razones principales de la fortaleza del dólar en los últimos tiempos ha sido el sólido comportamiento de la economía estadounidense, que sigue expandiéndose a un ritmo impresionante. “El mercado laboral ha mostrado ligeros signos de enfriamiento, aunque la mayoría de los indicadores siguen apuntando a unas condiciones laborales ajustadas. Al mismo tiempo, la inflación estadounidense ha vuelto a niveles más normales tras el reciente auge de los precios al consumo. Sin embargo, se sigue observando cierta rigidez en las tasas de crecimiento de los precios al consumo, especialmente en el índice subyacente mensual”, señala.

Según los expertos de Ebury, en respuesta a las persistentes presiones sobre los precios, se ha producido una importante revalorización de las expectativas de tipos de interés en EE.UU. desde principios de año, lo que ha jugado a favor del dólar. “La Fed se mantuvo firme en su reunión de marzo, y ahora los mercados sólo prevén tres recortes de tipos de 25 puntos básicos por parte del FOMC en 2024, una fuerte rebaja respecto a los seis que preveían a principios de año. Este reajuste de las expectativas de tipos y los buenos resultados de la economía estadounidense han permitido que el índice del dólar suba aproximadamente un 3% en lo que va de año”, explican.

En el último informe de Ebury sobre las divisas del G10, publicado en enero, mencionaron su opinión, fuera de consenso, de que la Reserva Federal empezaría a relajar su política monetaria en junio, y que se producirían tres recortes de tipos más durante el año. Esta opinión de un inicio de los recortes más tardío parece haber sido justificada tanto por los datos recientes como por la actitud agresiva de los responsables del FOMC.

“Seguimos pensando que la Fed empezará a recortar los tipos en junio, cuando se publique la próxima serie de previsiones sobre los tipos de interés, aunque creemos que la obstinación en las presiones sobre los precios justifica un enfoque algo más gradual de los recortes durante el resto del año. Por lo tanto, prevemos recortes en las reuniones alternas de junio, septiembre y diciembre, aunque no podemos descartar la posibilidad de que se produzcan sólo dos recortes de tipos en caso de que los próximos informes sobre el IPC vuelvan a sorprender al alza.

Debido al reajuste de las expectativas del mercado desde principios de año, la diferencia entre nuestra opinión y las expectativas del mercado sobre los tipos de interés en EE.UU. se ha cerrado. En nuestra opinión, esto sitúa al dólar estadounidense más cerca de una valoración más representativa y muy ajustada a nuestras previsiones a corto plazo. A partir de los niveles actuales, prevemos sólo una ligera depreciación del dólar frente a sus pares del G3”, explican.

Esta postura se basa en gran medida en nuestra previsión de un estrechamiento de los resultados económicos entre EE.UU. y sus principales homólogos. Tras los impresionantes resultados del año pasado, los analistas de Ebury creen que el margen para una sorpresa al alza de la producción estadounidense es limitado, mientras que sigue habiendo un margen mucho mayor para un repunte desde los bajos niveles de la mayoría de las demás grandes economías. “En nuestra opinión, el alcance de esta caída del dólar debería verse limitado por la cautela de la Reserva Federal a la hora de relajar su política monetaria, que ahora parece que no será más agresiva que la de algunos de sus homólogos, especialmente el BCE”.

Por otro parte, la fintech tiene muy presente lo que puede significar las tensiones geopolíticas para el dólar, dado que su carácter como activo refugio se ha consolidado desde el pasado noviembre. Si en concreto miramos hacia Oriente Próximo, los expertos de Ebury consideran que, hasta ahora, los mercados parecen bastante optimistas ante las crecientes tensiones y cautelosamente optimistas en cuanto a que la respuesta de Israel será moderada y que se evitará una guerra total.

“Los inversores se habrán sentido alentados por la relativa facilidad con la que Israel y sus aliados neutralizaron casi por completo el ataque, que parecía más simbólico que la intención de causar la máxima destrucción. Los llamados a una respuesta mesurada de Israel entre los líderes mundiales sin duda también habrán calmado algunos nervios, y los futuros del petróleo en realidad se están negociando sin cambios en lo que va de la semana”, afirma Matthew Ryan, Head of Market Strategy de Ebury.

Foto cedidaDe izquierda a derecha, David Wright, codirector de estrategias cuantitativas Quest en Pictet AM, y Stéphane Daul, gestor principal de Pictet-Quest AI Driven.

Pictet Asset Management (Pictet AM) ha lanzado el fondo Pictet-Quest AI Driven Global Equities, una estrategia mejorada de inversión indexada, que aplica la escala y eficiencia de la inteligencia artificial (IA) en la selección de los valores. Este nuevo fondo está domiciliado en Luxemburgo bajo normativa UCITS y tiene valoración y liquidez diaria.

Según explica la gestora, el fondo aspira a superar en hasta 1,5% anual bruto la rentabilidad del índice mundial MSCI World, con bajo error de seguimiento y una comisión de gestión de 0,2%, menor que en la gestión activa tradicional.

Los gestores de activos e inversores pudieron construir una parte significativa de las posiciones principales de sus carteras de manera rentable mediante la simple réplica del índice durante el mayor mercado alcista en renta variable de la historia, que se truncó con la pandemia, pero Pictet AM prevé que la renta variable global apenas proporcionará 6% anualmente los próximos cinco años en un entorno de bajo crecimiento. Además, observa que un 1% de rentabilidad adicional en renta variable es significativo, de manera que los inversores deben plantearse un método mejorado de indexación como sustituto para las posiciones principales de sus carteras.

Al respecto el equipo de inversión Quest de estrategias cuantitativas de renta variable de Pictet AM ha desarrollado un modelo propio innovador de predicción de rentabilidades para la selección de valores. En lugar de la exposición a variaciones del mercado mediante betas smart o “exóticas” para intentar mejorar el perfil rentabilidad/riesgo frente a los índices, el equipo Quest en Pictet AM emplea conjuntos de datos conocidos y contrastados para analizar los mercados de renta variable, mediante un instrumento transparente, capaz de predecir, con un grado de confianza y precisión extremadamente alto, el componente idiosincrático de un valor para optimizarlo en la cartera.

“La rápida expansión del aprendizaje automático y la IA, combinada con la mejor calidad de los datos de mercado, hacen posible generar exceso de rentabilidad de forma sistemática, lo que puede tener un profundo efecto a largo plazo. Efectivamente, la capitalización a lo largo de diez años de una diferencia de rentabilidad de 1 % anual después de comisiones respecto a un índice de renta variable global, equivale a cerca de 11 % de rentabilidad extra”, explica David Wright, codirector de estrategias cuantitativas Quest en Pictet AM.

Por su parte, Stéphane Daul, gestor principal de Pictet-Quest AI Driven, añade: “Creemos que en general en el sector de las inversiones el empleo de factores cuantitativos tiene limitaciones, sobre todo cuando hay cambios de régimen económico. El carácter privado de Pictet y su enfoque de inversión de largo plazo ha permitido a nuestro equipo de 20 profesionales dedicar el tiempo necesario para construir meticulosamente, entrenar y testar unos modelos de aprendizaje automático que generan mejores resultados para los inversores, con un alto grado de confianza”

Foto cedidaPablo Soto, nuevo responsable de Relación con Inversores de LIFT AM.

LIFT Asset Management refuerza su propuesta en activos alternativos con la incorporación de Pablo Soto, proveniente de AltamarCAM, como responsable de relación con inversores. Según explica la firma independiente de asesoramiento y gestión de inversiones, Pablo Soto se encargará de la relación con inversores institucionales y family offices.

Con esta incorporación, LIFT potenciará su propuesta de valor para grupos familiares e institucionales en el ámbito de las inversiones alternativas donde destaca la alianza con Heritage, plataforma de inversión de los grandes family office europeos, que le permite acceder a los fondos más exclusivos de private equity a nivel internacional, la inversión en vivienda inversa a través de su división Almagro Capital y los vehículos de inversión en activos reales.

Pablo Soto cuenta con una dilatada trayectoria profesional en las áreas de gestión de activos, relación con inversores y consultoría. Ha desarrollado gran parte de su carrera en AltamarCAM, formando parte del equipo de relación con inversores, dando servicio a family offices nacionales e internacionales, así como a inversores institucionales. Previamente, Pablo formó parte del departamento de consultoría de riesgos en Management Solutions. Es graduado en Matemáticas y Economía por la Universidad de Exeter y posee un máster en Consultoría financiera por la Universidad Pontificia de Comillas (ICADE – ICAI).

A raíz de este anuncio, Francisco Lopez Posadas, CEO de LIFT AM, ha señalado: “Con la incorporación de Pablo reforzamos nuestra apuesta por las inversiones alternativas donde creemos que existe una gran oportunidad de invertir en activos con un muy atractivo binomio rentabilidad-riesgo como son los mejores fondos internacionales de Private Equity y la Vivienda Inversa, y al mismo tiempo diversificar la fuente de generación de retornos de un inversor”.

En los últimos dos años, LIFT Asset Management ha incorporado a más de 15 profesionales, dentro de todas sus áreas con el objetivo de mejorar su propuesta de valor y prestar un servicio más completo a clientes e inversores

Crecimiento económico positivo, pero más bajo que al cierre de 2023; inflación más aceptable que la del año pasado y bajadas de los tipos de interés por parte de los bancos centrales. Este sería el resumen del escenario base que describe Lucía Gutiérrez-Mellado, directora de Estrategia para España y Portugal de JP Morgan Asset Management, de cara al segundo trimestre del año.

La experta reseña que la economía estadounidense seguirá desacelerándose, aunque se mantendrá en terreno positivo, de tal manera que a final de año el crecimiento del PIB alcanzaría el 2%. De esta forma, «los diferenciales de crecimiento entre Estados Unidos y Europa y Japón se estrecharán», según la experta. El principal catalizador será la reactivación de la actividad manufacturera y el consumo privado «gracias a las menores presiones inflacionistas». Además, los consumidores «no tirarán de ahorros, sino de sus ingresos, debido a las subidas salariales», apunta Gutiérrez-Mellado.

En Europa, el consumo también ayudará al crecimiento, que, a juicio de la experta, «será positivo», aunque inferior al de Estados Unidos. Las previsiones de China apuntan a que seguirá habiendo dudas, porque la recuperación del mercado inmobiliario -fundamental en la confianza de los consumidores chinos- no se está produciendo al ritmo deseado. «No se descartan nuevas medidas por parte del Gobierno chino para estabilizar el sector», asegura Gutiérrez-Mellado. Incluso, la experta admite que ya hay dudas acerca de la consecución del objetivo del 5% de crecimiento del PIB en el gigante asiático.

La inflación también seguirá dando de qué hablar en los próximos meses. No en vano, será crucial en las decisiones de los bancos centrales. Gutiérrez-Mellado espera que la inflación en Estados Unidos va a seguir a la baja, pero este último tramo de ajuste «va a tener baches», además de que será un proceso «lento y no lineal», con datos decepcionantes como el último conocido en Estados Unidos. En Europa, la vigilancia del equipo de la presidenta Christine Lagarde se centrará en los costes salariales.

Previsiones de tipos de interés

Con estas premisas, Gutiérrez-Mellado prevé bajadas de los tipos de interés este año, pero más tarde de lo que se esperaba en un principio. «Ya veíamos a principios de año que los recortes no iban a ser pronto», recuerda la experta que, calcula que el primer movimiento de la Reserva Federal estadounidense llegará en la segunda mitad del año, en lugar de verano y, además, habrá menos descensos de los tipos de lo previsto. En la actualidad, sus expectativas apuntan a dos recortes hasta final de 2024.

El BCE, según la experta, también realizará dos movimientos hasta final de año, pero la entidad monetaria europea se adelantará a la estadounidense, con un primer recorte de los tipos de interés ya en junio. En Japón, con la reciente subida de los tipos, Gutiérrez-Mellado ve que «ya llegado el fin de la política de tipos de interés negativos».

Distribución de las carteras

Para maximizar las inversiones en este escenario central, Gutiérrez-Mellado, además de aconsejar una diversificación de las carteras, es partidaria de sobreponderar los activos de riesgo en las mismas. Así, en renta fija su posicionamiento en duración es neutral, mientras que favorece el high yield, ya que las bajadas de tipos no serán agresivas y las yields se moverán en rango.

Además, prefiere la renta variable estadounidense a la europea, debido a las mejores previsiones económicas y a un mayor crecimiento de los beneficios empresariales». Además, admite que, si se mantienen al margen a las siete grandes compañías tecnológicas, «las valoraciones de la bolsa americana están más o menos ajustadas a la media».

En este punto, la experta desveló que los clientes, fundamentalmente, les piden ETFs de gestión activa, así como fondos de renta variable global y de renta fija europea.

Como principales riesgos que pudieran dar al traste con esta estrategia, Gutiérrez-Mellado apunta a que la inflación en Estados Unidos se quede anclada o repunte, por lo que la política monetaria permanecería en terreno restrictivo.

Con respecto a las tensiones geopolíticas en Oriente Medio, Gutiérrez-Mellado admite que aún es pronto para saber las consecuencias del último ataque iraní en Israel.

Kenta Capital, banco de inversión independiente y especializado en soluciones de financiación, ha alcanzado un acuerdo con AZ Capital, firma de referencia en Europa en asesoramiento corporativo independiente, para que esta última tome una participación del 5% en su capital social. De esta forma, AZ Capital se convierte en un socio estratégico del proyecto liderado por el equipo directivo de Kenta Capital, que mantiene un 47,5% del accionariado de la entidad, y a sus otros dos socios estratégicos en la firma desde el inicio de sus actividades: Unicaja Banco (38,0%) y Renta 4 (9,5%).

La entrada de AZ Capital en el capital de Kenta Capital se enmarca en la formalización de un acuerdo estratégico de colaboración entre ambas entidades. Este acuerdo, único en el mercado español, dará acceso a los clientes de las dos entidades a una oferta de soluciones integrales de capital, deuda y asesoramiento en operaciones corporativas cada vez más amplia y diferencial, manteniendo el foco y la especialización de cada firma, y permitirá aprovechar la complementariedad de la oferta de producto y servicio de Kenta Capital y AZ Capital.

A raíz de este anuncio, Jorge Lucaya, socio fundador de AZ Capital, ha afirmado: “Estamos muy contentos con nuestra incorporación al proyecto de Kenta Capital como accionistas y socios estratégicos de la firma. Es un proyecto en crecimiento totalmente alineado con el objetivo de AZ Capital de ofrecer un asesoramiento a largo plazo respondiendo a las necesidades de los negocios de nuestros clientes en distintos momentos de su evolución. Ambos proyectos comparten valores como la independencia, la excelencia técnica y la creatividad, y estoy convencido de que el acuerdo de colaboración que hemos alcanzado aportará un gran valor tanto a nuestros clientes como a aquellos clientes de Kenta Capital que puedan acceder a nuestros servicios”.

Por su parte, José Nieto, presidente de Kenta Capital , ha destacado: “Es para nosotros un orgullo contar con la confianza de AZ Capital para reforzar nuestro actual accionariado y también ampliar la oferta de productos y servicios tanto a nuestros clientes como a los de AZ Capital. AZ Capital ha demostrado desde el inicio de su actividad un gran conocimiento del mercado convirtiéndose en uno de los referentes y líderes en su sector, además de ser innovador y totalmente complementario con nuestras actividades. Estoy convencido de que esta alianza estratégica constituirá un hito fundamental para el crecimiento de Kenta Capital”.

Tras este acuerdo, y una vez consolidado su negocio de financiación, Kenta Capital se centrará también en otro de los objetivos estratégicos de la firma que es potenciar el desarrollo de la actividad de Asset Management con el lanzamiento y desarrollo de nuevos fondos de inversión de deuda en los próximos años.

Para intentar hacer una previsión lo más certera posible de la evolución de la industria fintech, siempre difícil cuando se trata de hacer predicciones, creemos que es relevante tener en cuenta tanto el marco regulatorio y su evolución como la vertiente de negocio o económica, crucial para el lanzamiento y expansión de nuevos proyectos.

Por los cambios regulatorios que se están produciendo desde hace meses y, en los últimos tiempos, así como por el surgimiento de nuevos actores, nos centraremos en tres grandes bloques: (i) nuevas infraestructuras de mercados de valores creadas sobre la base de la tecnología de registro distribuido; (ii) emisores y proveedores de servicios de criptoactivos; y (iii) proveedores de servicios y desarrolladores de sistemas de inteligencia artificial.

Por lo que se refiere al primer bloque, el Reglamento (UE) 2022/858 del Parlamento Europeo y del Consejo de 30 de mayo de 2022 sobre un régimen piloto de infraestructuras del mercado basadas en la tecnología de registro descentralizado (en adelante, el Reglamento Régimen Piloto), ha abierto la puerta a que las infraestructuras de mercados de valores, digamos “tradicionales”, evolucionen y se creen nuevas infraestructuras, tanto de negociación, como de liquidación y registro, que utilicen como base la tecnología de registro distribuido. Es importante señalar que este tipo de infraestructuras de mercado están destinadas, única y exclusivamente, a la admisión y el registro y liquidación de instrumentos financieros representados por tecnología de registro distribuido.

El Reglamento Régimen Piloto es realmente innovador puesto que, por primera vez, el regulador ha permitido que infraestructuras de mercado que hasta ahora funcionaban por separado -como son, por un lado, los centros de negociación y, por otro lado, los depositarios centrales de valores como sistemas de liquidación y registro- converjan en una única entidad, los llamados sistemas de negociación y liquidación basados en la tecnología de registro distribuido, puesto que esta tecnología permitiría dicha convergencia.

Otra de las innovaciones es que el Reglamento contempla la posibilidad de que inversores no profesionales puedan acceder directamente a este tipo de infraestructuras sin necesidad de intermediarios (entidades de crédito o empresas de servicios de inversión), lo cual actualmente no existe en el ámbito de las infraestructuras “tradicionales” de los mercados de valores, a las que esta tipología de inversores siempre tienen que acceder a través de alguna de las referidas instituciones que hacen el papel de “miembro de mercado”, en el caso de los centros de negociación, o de “entidad participante” en el caso del depositario central de valores.