La Fundación de Estudios Bursátiles y Financieros (FEBF) organiza en asociación con Andersen y Johnson&Johnson el Faptech «Era Trump: Estrategias de Formación de Precios de Transferencia». El evento será online y tendrá lugar el próximo 13de mayo de 9:30h a 11:00h.

La administración Trump ha implementado políticas comerciales que están reconfigurando significativamente las estrategias de precios de transferencia de las multinacionales. Desde abril de 2025, se han impuesto aranceles recíprocos que afectan a la mayoría de los socios comerciales de EE. UU., con tarifas específicas que alcanzan más del 100% para importaciones desde China. Estas medidas impactan directamente en los márgenes de las partes probadas y en los resultados comparables utilizados en los análisis de precios de transferencia. Además, la retirada de EE. UU. del acuerdo fiscal global de la OCDE, que establece una tasa mínima de impuesto corporativo del 15 %, ha generado incertidumbre sobre la aplicación de las normas de precios de transferencia en el ámbito internacional. Las empresas deben revisar y ajustar sus políticas de precios de transferencia para mitigar riesgos de incumplimiento y optimizar su posición fiscal en este entorno económico cambiante.

Junto a Johnson&Johnson y Andersen, el próximo 13 de mayo se hablará de todo esto y más de la mano del actual Coordinador de Precios de Transferencia en Johnson&Johnson, Ausias Llorca y de Rafael Leal Benavent, Director del Área de Precios de Transferencia en Andersen.

Sin duda alguna, evento obligatorio si quieres no quedarte atrás en el turbulento y dinámico entorno actual al que nos enfrentamos. Para saber más, accede a este enlace.

Foto cedidaGrant Leon, responsable de Intermediarios Financieros, Europa y Asia de Capital Group.

Capital Group se ha asociado con Deutsche Bank Private Bank para distribuir el Capital Group Multi-Sector Income Fund (LUX) a sus clientes de todo el mundo. Este vehículo complementará los fondos ESG Strategic Asset Allocation de Deutsche Bank Private Bank, que ofrecen a los inversores el acceso a la principal solución multiactivos indexada de Deutsche Bank.

Según explican desde la gestora, el Capital Group Multi-Sector Income Fund combina cuatro sectores clave de renta fija con características de ingresos diferenciales -bonos corporativos con grado de inversión, bonos corporativos de alto rendimiento, bonos de mercados emergentes y crédito titularizado- en una única cartera, ofreciendo el potencial de unos ingresos atractivos y fiables. Otras ventajas potenciales del fondo son la diversificación con cuatro motores de ingresos, la flexibilidad para inclinar la exposición en mercados cambiantes y un perfil de riesgo equilibrado.

“Muchos inversores de todo el mundo han huido de los mercados hacia el efectivo. Sin embargo, a medida que las subidas de tipos de la Fed se acercan a su fin, la historia demuestra que la renta fija superó al efectivo después de que la Fed terminara de subir los tipos. Creemos que ha llegado el momento de abandonar el efectivo. Adoptar un enfoque multisectorial de la renta fija podría ayudar a los inversores a captar mejor el poder generador de rentas de los bonos. Con los ingresos de vuelta en la renta fija, nos complace asociarnos con Deutsche Bank Private Bank para ofrecer a sus clientes de todo el mundo acceso a una fuente potencial de ingresos fiables a través de MSI», ha afirmado Grant Leon, responsable de Intermediarios Financieros, Europa y Asia de Capital Group.

Por su parte, Marco Zamberletti, director global de Soluciones de Asesoramiento de Deutsche Bank Private Bank, ha añadido: “Capital Group Multi-Sector Income Fund (MSI) ofrece oportunidades atractivas para nuestros clientes que buscan un flujo de ingresos resistente de sectores clave de renta fija sin asumir un riesgo excesivo en ninguno de ellos. MSI permite a nuestros clientes acceder a las sólidas capacidades activas de renta fija de Capital Group junto con nuestra emblemática oferta DB ESG Strategic Asset Allocation».

Fiel al enfoque de inversión de Capital Group, MSI está gestionada por múltiples gestores y no por un único gestor. Cuenta con cinco gestores con una experiencia media en inversiones de 23 años MSI está clasificado como artículo 8 en el SFDR y aplica criterios ESG y basados en normas, así como un objetivo de huella de carbono.

La Fundación de Estudios Bursátiles y Financieros (FEBF) organiza en asociación con Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones) la segunda sesión del «Ciclo de Conferencias en Liderazgo y Emprendimiento con Valores» que llevan a cabo con motivo de su 35º Aniversario. El evento será presencial y tendrá lugar el próximo 19 de mayo de 18:00h a 20:00h en el Palacio de Colomina, Universidad CEU UCH en la C/ de l’Almodí 1, Valencia. El ciclo está dirigido, entre otros, a fundadores, presidentes, consejeros delegados, inversores o empresarios.

Entre los principales objetivos de la sesión, se encuentran conocer el ecosistema emprendedor de la Comunitat Valenciana, además de consolidar su posicionamiento, la generación de oportunidades de negocio y la promoción e impulso de la cultura emprendedora.

Justo cuando el mundo laboral estaba empezando a volver a la normalidad tras el impacto del COVID-19, la inteligencia artificial generativa ha aparecido en nuestras vidas como una gran ola con el potencial de alterar aún más los mercados de trabajo a nivel global y a las empresas Cotizadas. Los trabajos administrativos y de oficina son los que están más expuestos al posible efecto de sustitución derivado de estas tecnologías. Recientemente hemos visto como grandes compañías han reemplazado personal por tecnología, pero al mismo tiempo también están surgiendo nuevas especialidades profesionales. Por ejemplo, la demanda de desarrolladores de software y especialistas en ciberseguridad por parte de una amplia gama de industrias y sectores está aumentando significativamente.

La historia nos ha dado varios ejemplos del impacto de los avances tecnológicos, como es el caso de la cadena de montaje de Henry Ford o la introducción de los ordenadores personales. Las empresas se han adaptado a estas tecnologías, lo que les ha permitido mejorar su productividad y sus ingresos y les ha habilitado para crear nuevos puestos de trabajo. De hecho, a pesar de los avances tecnológicos del siglo pasado, muchas economías avanzadas registran actualmente una tasa de empleo cercana al pleno empleo. Lo que es distinto en esta ocasión es la magnitud del impacto de los avances tecnológicos en una amplia gama de puestos y en numerosos sectores, como la sanidad, los servicios jurídicos, el consumo, los medios de comunicación, la fabricación y la educación. Las nuevas tecnologías tienen el potencial de automatizar tareas repetitivas y rutinarias y liberar tiempo de los empleados para que puedan centrarse en tareas más complejas y creativas.

Para aprovechar al máximo las oportunidades que pueden ofrecer la IA y la automatización, las empresas no sólo tendrán que invertir en tecnología, sino también gestionar eficazmente su capital humano. Además, deben atraer a nuevos empleados con habilidades distintas. Por sectores, el de la salud es uno de los que está a la vanguardia de esta nueva tendencia. La IA ya está incorporada a productos y servicios sanitarios como el diagnóstico por imagen o el apoyo a la eficiencia operativa en los hospitales. Esto es beneficioso para un sistema sanitario mundial presionado por el envejecimiento de la población y las limitaciones del gasto público.

Una adopción más generalizada de la IA tiene el potencial de remodelar el sector. En este sentido, se calcula que podría suponer un ahorro de entre el 5% y el 10% del gasto sanitario estadounidense (entre 200.000 y 360.000 millones de dólares anuales). Sin embargo, sigue habiendo escasez de talento en toda la oferta de profesionales sanitarios. Según LabioTech, sólo en el sector biofarmacéutico hay más de 800.000 empleados, pero más de 60.000 vacantes, una escasez de mano de obra del 8%. Aunque la IA puede mitigar algunas de estas carencias, el papel de la mano de obra en los hospitales y en I+D seguirá siendo importante. Para que las empresas puedan cumplir sus estrategias de crecimiento, será necesario hacer frente a la escasez de mano de obra.

Otro segmento en el que debemos fijarnos es el de las compañías de suministro, puesto que la transformación que deberán llevar a cabo a medida que el mundo evolucione hacia un sistema energético más sostenible será considerable. Para apoyar esta transición, estas empresas pueden aplicar tecnología para mejorar su eficiencia, reducir costes y mejorar la prestación de servicios. Los drones pueden ayudar a en el mantenimiento predictivo de tuberías, cableado o maquinaria; la IA puede también mejorar la experiencia del consumidor al beneficiarse éste de precios más bajos cuando hay exceso de capacidad al tiempo que puede ayudar a afrontar el reto de integrar activos renovables variables e impredecibles en el mix energético mediante el análisis de los patrones Meteorológicos. Sin embargo, la creación de estas capacidades implicará una importante adquisición de talento y la recualificación de la mano de obra. Uno de los temas críticos recurrentes para estas empresas es precisamente la mano de obra, especialmente en relación con la modernización de la red.

Las empresas de catering son otro campo de referencia, ya que requieren mucha mano de obra. Por ejemplo, Compass informó de que había contratado el pasado año a 110.000 personas sólo en Norteamérica. La mano de obra como porcentaje de los ingresos de las dos mayores empresas de catering de Europa, Sodexo y Compass Group, ronda el 47% y el 49% respectivamente, mientras que la rotación voluntaria de personal es elevada, del 29% y el 35%.

Aunque persistirá la necesidad de empleados in situ, ambas se centran en mejorar la eficiencia e investigar oportunidades de automatización para mitigar la presión de la mano de obra. Algunos ejemplos de Compass son el quiosco sin contacto North Bar Tap + Go del Leicester City Football Club, sin necesidad de cajeros, y cocinas con sistema totalmente robotizado en un centro sanitario.

En definitiva, la inteligencia artificial está teniendo ya un impacto claro en el mercado laboral, cambiando por completo las reglas del juego. Es importante que entendamos en profundidad las oportunidades que pueden ofrecer la IA generativa, la automatización y otras tecnologías, además de continuar analizando la gestión de talento y planificación de las empresas a partir de esto, a medida que aumente la demanda de mano de obra cualificada.

Un nuevo estudio de Carne Group, firma de soluciones de regulación y gobernanza de fondos para el sector de gestión de activos, revela que los gestores de fondos esperan que los alternativos sean los activos que experimenten el mayor aumento en la captación de fondos en 2024.

Carne Group encargó un estudio a más de 200 gestores de fondos de activos alternativos, renta variable y renta fija de 10 países que gestionan en conjunto 1,6 billones de dólares, y cuando se les pidió que seleccionaran las cinco principales clases de activos que esperan que registren el mayor aumento en la captación de fondos en 2024, la renta variable privada ocupó el primer lugar, seguida de las energías renovables, los hedge funds, la deuda privada y el sector inmobiliario.

En otro estudio mundial con gestores de patrimonios e inversores institucionales, incluidos fondos de pensiones, aseguradoras y family offices, que en conjunto gestionan activos por valor de 1,7 billones de dólares, el 71% afirmó que espera que la organización para la que trabaja aumente su asignación al capital riesgo en un 10% o más en 2024; y un 70% dijo lo mismo sobre su asignación a la deuda privada.

Sin embargo, un gran reto para los gestores de fondos alternativos es el previsible aumento de la consolidación en sus mercados, impulsada por los retos que plantea la captación de fondos y el incremento de los costes reglamentarios. En los próximos cinco años, el 84% de los gestores de fondos encuestados espera que aumente el nivel de consolidación en el sector de la gestión de fondos inmobiliarios, y las cifras correspondientes a los sectores del capital inversión, la deuda privada y los fondos de cobertura son del 69%, 64% y 68%, respectivamente.

«El apetito de los inversores por las clases de activos alternativos es cada vez más rápido, impulsado por el creciente deseo de los inversores de diversificar sus carteras y gestionar la volatilidad. Sin embargo, los retos a los que se enfrentan los gestores de fondos alternativos en torno a la creciente complejidad normativa hacen que les resulte más difícil capitalizar el mayor apetito de los inversores por sus fondos. Esto está llevando a un aumento significativo de los gestores de fondos alternativos que externalizan funciones a terceros especializados para ayudarles a abordar estas cuestiones», destaca John Donohoe, consejero delegado de Carne Group.

Jerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed), sigue peleando para frenar la inflación. La piedra que empuja y empuja, como si fuera Sísifo, está formada por una amalgama de datos macro que le hacen avanzar y retroceder mientras recorre las empinadas laderas de las expectativas del mercado. Ahora, el dato de la inflación subyacente estadounidense publicado la semana pasada, que fue más alto de lo esperado, parece que le hace retroceder y abre el debate sobre cuándo y cuánto anunciará la primera bajada de tipos, lo que pone el foco en su reunión de esta semana. La inflación subyacente empuja la previsión de un primer recorte de tipos por parte de la Fed a más allá de verano del hemisferio norte.

De cara a la reunión que comienza mañana, Gilles Moëc, economista jefe de AXA IM, espera que Powell deje claro el jueves que la Fed no está en condiciones de recortar tipos pronto. No obstante, su estimación es que baje tipos este año, dos veces, empezando en septiembre. “Cuanto más tiempo mantenga la Fed su actual postura restrictiva, mayor será la probabilidad de que ejerza suficiente presión sobre la demanda agregada para producir la necesaria reducción de la inflación, especialmente si los mercados transmiten correctamente las señales de la Fed. Además, otra dosis de más alto durante más tiempo en Estados Unidos tiene serias consecuencias para el resto del mundo. En el caso de la eurozona, aunque el recorte de tipos en junio parece ya bastante consensuado en el Consejo de Gobierno, los halcones pueden señalar el riesgo de avivar la inflación importada en la zona euro a través de la depreciación de la moneda si el BCE se aparta demasiado de la Fed”, advierte Moëc.

Por su parte, Franck Dixmier, CIO global de Renta Fija de Allianz Global Investors, defiende que en esta reunión la Fed insistirá en que necesita más señales de relajación de la inflación para iniciar su ciclo de recorte de tipos y los responsables reafirmarán la necesidad de mantener una política restrictiva en esta próxima reunión del 30 de abril y el 1 de mayo.

«Esperamos que el presidente de la Fed, Jerome Powell, reitere la necesidad de mantener una política restrictiva en la reunión del Comité Federal de Mercado Abierto (FOMC). En nuestra opinión, el mercado reaccionó con demasiada fuerza a la publicación de los últimos datos de inflación. No nos parece justificada la brusca reevaluación de los recortes de tipos. Dada la estabilidad de las expectativas de inflación a medio plazo, la Fed no se ve presionada por los mercados para subir los tipos. En nuestra opinión, el ciclo de bajada de tipos sólo se ha aplazado, pero no está en peligro. La ralentización de la economía debería contribuir a la normalización progresiva de la inflación, lo que permitiría a la Fed empezar a bajar los tipos en el segundo semestre del año. La reunión de junio, en la que se espera que la Fed anuncie sus perspectivas de crecimiento, inflación y puntos, debería ser una cita importante para los mercados», afirma Dixmier.

Y añade que, en su opinión, «la reacción exagerada de los mercados brinda la oportunidad de añadir exposición a la duración de la curva de rendimientos estadounidense y de construir una estrategia de pronunciamiento de la curva. En las actuales condiciones de mercado, consideramos atractivo el vencimiento estadounidense a 2 años».

Según indican los análisis de las gestoras internacionales, desde la estimación de seis o siete recortes de tipos al comienzo del año, ahora los mercados esperan solo uno o dos en 2024. “Dado que la inflación en 2024 será más difícil de lo que muchos imaginaban, el camino hacia la reducción de los tipos de interés podría no ser tan suave como espera el mercado. La Fed sigue manteniendo que depende de los datos, y éstos no apoyan actualmente un movimiento anticipado. Quieren evitar los errores de los años setenta y esto parece ser un factor en la pausa actual, en la que los tipos se mantienen en niveles más elevados. Por lo tanto, esperamos que la Fed siga actuando con cautela y, potencialmente, los recortes de tipos podrían retrasarse hasta 2025 y más allá”, señala Charlotte Daughtrey, especialista en inversión de renta variable de Federated Hermes.

Paul Diggle, economista Jefe de abrdn, se une a esta tesis y señala que la Fed aplicará dos recortes de tipos este año, en septiembre y diciembre, dado que es probable que el crecimiento y la inflación se moderen ligeramente en la segunda mitad del año. “La sorpresa al alza del IPC hace que la Fed aún no vea los progresos necesarios para empezar a recortar los tipos en verano. Creemos que la Fed esperará al menos hasta septiembre antes de recortar los tipos, y que volverá a recortarlos en diciembre. Sin embargo, los riesgos se decantan hacia una fecha de inicio aún más tardía en caso de que la inflación no se desacelere. A pesar de este giro de 180 grados, Powell ha sostenido que la política sigue siendo restrictiva, imponiendo un listón alto, pero no insuperable para un mayor endurecimiento. El riesgo geopolítico podría provocar un fuerte repunte del precio del petróleo, lo que podría llevar a no aplicar recortes o incluso a aplicar nuevas subidas”, apunta Diggle.

Con la vista tras el verano

Por ahora, este cambio en las expectativas del mercado no se ha visto contrarrestado por el presidente de la Reserva Federal, Jerome Powell, ya que tras el dato de inflación de marzo, ha admitido que «probablemente llevará más tiempo de lo esperado» hasta que el banco central tenga la confianza necesaria para empezar a relajar la política monetaria. ¿Podrían sentarse las bases de un recorte en Jackson Hole en agosto?

En opinión de George Brown, economista senior de Estados Unidos de Schroders, apunta que otro factor que podría retrasar cualquier recorte de tipos es una escalada significativa de la situación en Oriente Medio. “Nuestras últimas previsiones económicas incluían un escenario de riesgo en el que estallara un conflicto en la región que arrastrara a las naciones occidentales.

Este escenario interrumpiría los principales canales de transporte marítimo y el suministro de petróleo, lo que provocaría una subida de los precios mundiales de la energía y de los bienes. Dada la preocupación por la tensión de los mercados laborales y los efectos secundarios sobre los salarios, esto llevaría a los bancos centrales a retrasar el inicio de cualquier ciclo de flexibilización”, indica Brown.

Las perspectivas de Schroders sitúan el primer recorte en septiembre y su experto señala: “Powell podría sentar las bases de una política de flexibilización en su discurso de apertura del simposio económico de Jackson Hole en agosto. Un recorte de tipos en septiembre tendría además la ventaja añadida de ir acompañado de un gráfico de puntos actualizado, que el FOMC podría utilizar para comunicar sus expectativas sobre el calendario y el alcance de cualquier flexibilización”.

Para Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, la clave de la política de la Fed está en la sensibilidad a los tipos de interés. “A finales de 2018, la Fed subió los tipos a solo el 2,5%, lo que fue suficiente para frenar bruscamente la economía. En este ciclo de tipos, sin embargo, la Fed ha subido los tipos 500 puntos básicos, y aun así la economía sigue avanzando a buen ritmo. Esto podría deberse a se tres causas: a que la economía es ahora menos sensible a los tipos de interés porque las condiciones fundamentales han cambiado; a que la economía sigue siendo sensible a los tipos, pero los tipos reales efectivos no son tan altos y las condiciones financieras generales siguen siendo acomodaticias; o a que la economía es menos sensible a los tipos ahora, pero sólo debido al estímulo pandémico. La conclusión es que la Reserva Federal se encuentra en la poco envidiable posición de tener que resolver todo esto sin mucha orientación”, indica Weisman.

A este pregunta de por qué la los tipos altos no están actuando como freno de la economía, Jeffrey Cleveland, jefe economista Payden & Rygel, señala varios motivos: el tipo de los Fondos Federales puede no ser la métrica más significativa, porque pocas personas operan en este mercado; los diferenciales de crédito son estrechos, a pesar del «endurecimiento monetario»; el nivel de los tipos dice poco sobre el crédito y el riesgo; el «tipo neutral» puede ser históricamente más alto; los mercados se fijan más en el balance de la Fed que en el tipo de los Fed Funds; y unos tipos más altos significan mayores ingresos para los hogares y las empresas.

“No creemos que haya que fijarse únicamente en el nivel de los tipos de los Fed Funds para juzgar el carácter restrictivo de la política monetaria estadounidense. Los temores a un fallo en el sistema pueden ser exagerados: la economía estadounidense aún puede tener margen de maniobra, frenar la inflación aún es posible y los tipos no tienen por qué bajar necesariamente a corto plazo, es más, aún pueden tener que subir. Creemos que el escenario más probable es que la Reserva Federal mantenga su actual postura de esperar y ver durante la mayor parte del año, pero creemos que hay un 15% de probabilidades de que no se produzca un aterrizaje forzoso y de que los responsables políticos suban más los tipos. Si los datos macroeconómicos siguen mostrando resistencia, los inversores y los responsables políticos podrían empezar a cuestionarse expresamente si la política monetaria es suficientemente restrictiva”, concluye Cleveland.

Pixabay CC0 Public Domain Gerd Altmann from Pixabay

Volví recientemente de un viaje de análisis a Silicon Valley y es innegable que el auge de la IA no decae. Se pueden extraer dos grandes lecciones: los grandes modelos de lenguaje (LLM) no son una moda pasajera y la ciencia que hay detrás de la IA sigue evolucionando de formas nuevas e imprevistas.

Los LLM son una forma de cálculo completamente nueva. En su forma más básica, un LLM genera palabras en una secuencia que pronto empiezan a cobrar sentido. A un nivel más profundo, si el LLM puede organizar palabras y responder preguntas, entonces puede comunicarse y manipular conceptos intangibles. Eso es profundo. Las máquinas de Von Neumann tradicionales computan a partir de registros, funciones aritméticas y números binarios, no conceptos.

La tecnología que hay detrás de la IA está abriendo nuevos caminos. Parece que cada semana surgen nuevos trabajos de investigación que descubren enfoques más eficientes del aprendizaje automático. En los últimos meses, están dándose los primeros pasos de los denominados Selective State Space Models (SSSM), que pueden efectuar inferencias cinco veces más rápido que el enfoque de transformador de GPT-4.

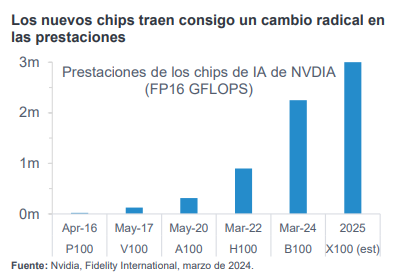

Al mismo tiempo, la tecnología de semiconductores que mueve estos sistemas está avanzando a velocidad de vértigo. En marzo, Nvidia presentó su chip de GPU más reciente, que es casi tres

veces más rápido que la alternativa más avanzada actual. A finales del próximo año, Nvidia probablemente lance su chip X100, que podría ser más de 9 veces más rápido que el A100 que se empleó para entrenar a GPT-4.

Las noticias sobre la IA han estado protagonizadas por nuevas y llamativas aplicaciones como Sora, de OpenAI, para la generación de vídeo o Stable Diffusion para generar imágenes. Sin embargo, gran parte del valor oculto va a provenir de la automatización de tareas diarias, como redactar correos electrónicos, elaborar presentaciones a clientes e incluso programas, lo que ahorrará un tiempo precioso en tareas cotidianas y lo liberará para utilizarlo en actividades de mayor valor añadido.

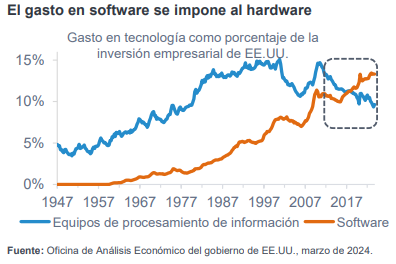

La IA también promete inclinar la balanza del gasto tecnológico del software hacia los semiconductores. Un conocido axioma en Silicon Valley es “el software se come el mundo”, refiriéndose a la tendencia de las empresas de software a quedarse con el negocio de sectores de la vieja economía, por ejemplo Uber y los taxis.

En los últimos diez años, esta idea ha evolucionado hasta el punto de que el software ha desplazado a los semiconductores y al hardware. La inversión en equipos ha disminuido como porcentaje de la inversión empresarial desde la crisis financiera mundial, pero a medida que la IA se hace omnipresente, los semiconductores, como las GPU, podrían recuperar parte de este gasto.

Lo que queda claro es que no estamos ni por asomo cerca de los límites de la tecnología de lA. Los productos seguirán siendo o exponencialmente mejores o exponencialmente más baratos. Eso beneficiará a los proveedores de las tecnologías subyacentes, no solo los chips de GPU, también los conmutadores de red, las memorias, los centros de datos y la generación eléctrica, lo que ampliará la temática. Aunque el mercado cree que la apuesta por la IA se concentra en un puñado de valores reconocidos, nuestro análisis demuestra lo contrario y que las oportunidades de inversión en la IA seguirán ampliándose conforme avance 2024.

Tribuna de Jonathan Tseng, analista de renta variable de Fidelity International

En lugar de jugar a intentar adivinar los resultados de los mercados de valores, esperando a realizar aportaciones extraordinarias en momentos bajos, realizar aportaciones periódicas (por ejemplo, mensuales) permite diversificar el riesgo, disminuir la volatilidad y mejorar los resultados de tu ahorro finalista a largo plazo. Con las aportaciones periódicas, estarás comprando a un precio medio: unas veces más caro, otras más barato.

El llamado market timing es una estrategia de inversión que consiste en la toma de decisiones de compra o venta de activos de inversión (acciones, bonos, etc.) intentando anticipar el movimiento, al alza o a la baja, que tendrá el precio de estos activos. Si estimamos que el mercado va a bajar venderemos para evitar pérdidas, y si prevemos que va a subir compraremos para obtener ganancias.

Se trata de acertar sobre el mejor momento para invertir: porejemplo,comprar las acciones de una empresa cuando se prevé que su precio va a subir, y venderlas cuando se cree que el precio va a bajar.

Los detractores del market timming argumentan que es difícil prever cuál va a ser el comportamiento del mercado, y que los inversores con poca experiencia pueden creer que esta práctica les garantiza comprar al mejor precio cuando no necesariamente es así.

Convendría más centrarse en lograr una correcta diversificación de acuerdo con el perfil inversor del ahorrador, más que en un posible momento idóneo de entrada en el mercado.

Nadie sabe cuándo llegará la próxima caída. Lo que sí se conoce es que la economía y los mercados se rigen por ciclos y que las caídas son parte de ellos. Uno de los errores de los inversores sin experiencia es tratar de adivinar cuándo llegarán estas caídas, comprando bajo para vender caro. El resultado suele ser el contrario, vender cuando no se debe y no saber después cuándo volver a entrar.

El market timming es una estrategia cortoplacista, por lo que no debería ser tan relevante para aquél que quiera invertir a largo plazo, como por ejemplo quien ahorra para su jubilación o quien hace un ahorro genérico con la finalidad de mejorar su salud financiero pero sin un objetivo financiero concreto.

Las aportaciones periódicas han logrado en el pasado mejores resultados que el market pricing.

Al realizar aportaciones periódicas, en lugar de buscar el market timing, se estará promediando el coste de compra y reduciendo la volatilidad de la inversión al aportar un dinero constante cada mes. Habrá momentos en los que el ahorrador-inversor comprará caro, pero éstos se compensarán con otros en los que compre más barato.

Esta modalidad de aportación periódica es más conveniente que la aportación única, ya que diversifica a lo largo del tiempo el valor al que se adquieren las participaciones del fondo de inversión, del plan de pensiones, o de otro vehículo de ahorro-inversión de que se trate, por lo que se diversifica el riesgo, buscando una menor volatilidad.

En momentos de altas valoraciones en los mercados de valores se comprarán menos participaciones. En cambio, cuando baja el mercado la misma cantidad invertida permite adquirir más participaciones. En el medio y largo plazo, con la previsible subida en el valor de la participación, se revalorizan ambas (la compradas en momentos “baratos” y las compradas cuando el mercado está alto), lo que permite obtener ganancias en toda la inversión.

Es muy complicado saber cuál es el momento adecuado para invertir y cuál para rescatar la inversión, prediciendo y determinando con exactitud hasta donde puede caer una acción, para conseguir altas rentabilidades.

No obstante, el ahorrador puede aprovechar momento de mercado bajista (por ejemplo, tras crisis económicas y bursátiles) para, como complementario a una estrategia principal de aportaciones periódicas, realizar aportaciones/suscripciones extraordinarias, “comprando barato”.

Chetan Sehgal y Vikas Chiranewaill, gestores de Franklin Templeton, desgranan las claves de su éxito en los mercados emergentes y en compañías de menor capitalización en Asia. Chetan destaca la filosofía de «quality value» del Templeton Emerging Markets Fund, que consiste en adquirir empresas con potencial de beneficio sostenible a precios inferiores a su valor intrínseco, logrando una cartera de alta rentabilidad sin sobrevalorar.

Por otro lado, Vikas, del Templeton Asian Smaller Companies Fund, resalta la importancia del conocimiento local y la realización de más de 2000 reuniones anuales, lo que les proporciona ventajas competitivas significativas. Ambos subrayan la adaptabilidad a los cambios del mercado, como el notable giro hacia la tecnología, que ahora constituye el 70% de sus inversiones, ajustándose así a las nuevas dinámicas económicas.

Dado que Franklin Templeton es líder en estrategias de renta variable de mercados emergentes, ¿nos contaríais en qué medida vuestra experiencia y conocimientos específicos contribuyen a mantener esta posición de liderazgo en el sector?

Chetan Sehgal: Tenemos oficinas en 13 países sobre el terreno, más de 30 profesionales dedicados al análisis. En este sentido, vemos muchas más empresas que la media de los compañeros del sector. Pero si me preguntas, ¿cuál es el elemento más importante del éxito? Es la filosofía que tenemos. Compramos empresas con un potencial de beneficio sostenible con un descuento sobre el valor intrínseco. De este modo, estás comprando calidad porque estás adquiriendo algo sólido, pero con descuento. La mayoría de la gente describe nuestra filosofía como quality value. Si ves las características de nuestra cartera, todas ellas tienen una mayor rentabilidad, pero sin pagar de más en las valoraciones, y sin comprometer el crecimiento.

Vikas Chiranewaill: En cuanto a las small caps, centrarse en lo local y estar en el terreno, nos permite tener un mayor valor añadido. Hacemos más de 2000 reuniones al año como equipo. Yo personalmente también hago más de 250 encuentros con estas empresas, que nos da una ventaja sobre otros competidores que no están en el terreno. Además, somos 70 profesionales en estos 14 países, por lo que hemos institucionalizado ese conocimiento durante los últimos 30 años.

¿Cómo se alinea vuestra filosofía de inversión con las necesidades de adaptación y las perspectivas del mercado, especialmente en el dinámico panorama de los mercados emergentes?

Chetan Sehgal: Es una pregunta compleja. Creo que mantener la filosofía se basa en centrarnos en lo que estamos buscando: una empresa que está infravalorada, que es un buen compounder de calidad con un gobierno corporativo, siguiendo todas las normas ESG, y un largo etcétera. Obviamente, no existe la empresa ideal, ya que todas tienen un tono gris y cierto riesgo. Pero, en última instancia, nuestra filosofía es centrarnos en todo. Tratamos de invertir dinero en empresas de buena calidad, y evaluar la calidad de una compañía, que nos puede llevar varios años. Por ejemplo, en Infosys, que ahora es una empresa de 70.000 millones, fue probablemente nuestra primera inversión como grupo cuando estaba valorada en 100 millones de dólares. Por tanto, si analizas muy bien una empresa, comprendes el viaje que tiene que transitar hasta alcanzar el éxito, con sus puntos favorables y sus riesgos.

Vikas Chiranewaill: Sólo para añadir un punto que es muy importante como es la adaptabilidad del momento. Hace 10 años, tendríamos una gran cantidad compañías ligadas a materias primas en nuestra cartera. Hoy en día, la tecnología representa el 70% de la inversión, porque la economía ha cambiado por completo. El mundo ha cambiado y te tienes que adaptar a él. A medida que las cosas evolucionan, que la IA se vuelve importante, por ejemplo, tienes que amoldarte como inversor.

De hecho, en relación con lo que ambos han mencionado, Franklin Templeton cuenta con especialistas locales en varios mercados emergentes. ¿Cómo esta presencia local ha influido en vuestras estrategias de inversión y resultados?

Vikas Chiranewaill: En cierto sentido, la forma en que gestionamos el capital se enfoca en múltiples estrategias. Digamos que nuestros analistas en la India aportan a la estrategia de la India, pero también a la de Asia. Ahora, debido a que son locales, ven todo mucho mejor en términos domésticos. Lo que traemos a la mesa, aparte de que el conocimiento local es tremendo, es que hemos invertido en 20 países diferentes en más de 20 años. Por lo tanto, hemos visto frenesís y modas constantemente. Somos capaces de evitar sesgos y ruidos locales, mientras actuamos a nivel nacional.

¿Qué innovaciones o ajustes ha introducido recientemente para adaptarse a los cambios del mercado?

Chetan Sehgal: Lo que hemos hecho recientemente en los últimos tres años, obviamente, ha sido inclinarnos mucho más hacia las empresas tecnológicas. En este momento, cerca del 80% de nuestra cartera, incluidos los servicios financieros, hacen gala de la nueva economía. Incluso si añado a la cartera una empresa de belleza, como una nueva que hemos añadido de la India que se llama Manasa, está relacionada con los nuevos hábitos digitales. Esa compañía se hizo viral por influencers en YouTube, y luego dejó de ser online para diversificar su negocio. Su ventaja clave es que hacen las cosas mucho más rápido, desde que deciden una idea hasta que la llevan a su sitio web. Se adaptan muy rápido y tienen un cosmético listo en 12 a 18 meses. Como las tendencias cambian rápidamente, la empresa es ágil. Se adapta tecnológicamente. Es importante adaptarse a la nueva era.

Teniendo en cuenta el panorama económico actual, ¿cuáles son sus perspectivas para los mercados emergentes en los próximos años? ¿Y cómo se posiciona Franklin Templeton para aprovecharlo?

Chetan Sehgal: Creo que esto va siempre de ciclos. Durante 10 años, los mercados emergentes lo hicieron muy bien, luego 10 años Estados Unidos lo hizo muy bien y luego 10 años los mercados emergentes volvieron a liderar. Por tanto, es cíclico y estamos llegando a la culminación del ciclo más positivo para el país norteamericano. Y estas son las tendencias a largo plazo. Muchos de los tipos de interés de los mercados emergentes están ahora anclados a la Fed. Por tanto, la inflación en los mercados emergentes no es tan alta. Pienso que ahora se va a cuestionar si es necesario que todo esté anclado a EEUU. Y ya hemos empezado a ver muchos de los países asiáticos, al menos, tienen tasas más bajas en comparación con lo que tienen en EEUU. Así que la diferencia entre el bono a 10 años de EEUU y su homólogo de la India es uno de los más estrechos jamás vistos. Por tanto, creo que cuando empiecen a bajar los tipos en la principal potencia del mundo, habrá un gran movimiento hacia los mercados emergentes y que estos lo pueden hacer extremadamente bien.

El desarrollo del modelo de search funds en España está siendo espectacular, habiéndose apreciado especialmente en los dos o tres últimos años. Esto representa un significativo aumento del número de partícipes tanto desde el lado de inversores y searchers, como desde el lado de originadores, financiadores, consultores y otros profesionales ligados al mundo de la empresa familiar.

La situación brevemente descrita ha determinado una mayor liquidez, favoreciendo el número de operaciones y, también, una creciente profesionalización del modelo, permitiendo el crecimiento y el desarrollo de nuevos verticales de evolución. El mundo de los search funds está dejando de ser un negocio reducido y complementario al mundo del private equity para, poco a poco, convertirse en una industria. Si bien, es preciso destacar que la verdadera industria se está creando alrededor de la inversión en pequeñas y medianas compañías, siendo los search funds y la deuda alternativa, dos claros catalizadores del cambio.

El acceso creciente a capital y financiación bancaria, con ratios medios de 2/2.5x EBITDA, unido a la mejor información existente del mundo pyme, hace que se puedan estructurar operaciones muy interesantes en términos de rentabilidad-riesgo. Siendo un área de la economía que, hasta ahora, no tenía prácticamente liquidez ni herramientas para su desarrollo, lo que hacía prácticamente inviable para los empresarios asumir determinados riesgos, impidiendo así el crecimiento y desarrollo que hemos podido ver en otros países.

En los próximos años, sería lógico ver la evolución a un mundo más ágil en las salidas, así como el desarrollo de nuevos vehículos ligados al mundo pyme, que también favorecerán las mismas. Las oportunidades que puede dar el crecimiento inorgánico, la consecución de tamaños adecuados para realizar procesos de internacionalización, la necesidad de capital para profesionalizar áreas de actividad, entre otros, abren la opcionalidad en un segmento que representa un elevado porcentaje del tejido empresarial español.

Centrándonos en el ecosistema de los search funds, sus ventajas son evidentes y el modelo está muy testado desde finales de los 80, si bien hay algunos aspectos que, creo, se irán modificando con el tiempo, especialmente en nuestro país. Uno de estos aspectos está en la búsqueda. Los métodos seguidos hasta ahora han sido válidos para satisfacer la liquidez actual, pero será el apoyo por parte de organizaciones empresariales, plataformas de información e incubadoras, siempre en un entorno de liquidez creciente y el mayor conocimiento por parte del tejido empresarial, lo que favorecerá el desarrollo.

Respecto a las oportunidades de inorgánico, es una opción que cada vez empieza a verse más, habiéndose producido ya en varias ocasiones. En este sentido, la elevada generación de caja de las compañías que se compran bajo los parámetros del modelo search funds, facilita, a partir del tercer o cuarto año, la posibilidad de crecimiento consolidado de compañías del sector. La entrada de nuevos vehículos de inversión también apoyan procesos de consolidación en determinados subsectores de alto crecimiento.

La importancia del consejo y su alineamiento con el searcher, es uno de los grandes atractivos de este modelo, en el que el searcher se convierte en CEO, pero también accionista, por lo que la creación de valor, ya sea por crecimiento o por potencial a futuro, se convierte en un objetivo fundamental. La opción de poder participar en una segunda fase, por nueva liquidez en el mercado, será un atractivo adicional.

La clave, para que todo lo comentado se pueda producir, está ligada a que exista un mayor conocimiento de esta opción por parte de las pymes. El número de operaciones ya realizadas, el creciente interés de inversores y la educación que ha supuesto la deuda alternativa, debe favorecer el desarrollo de la industria de la inversión en este nicho.

Estamos posiblemente en uno de los momentos de transformación más importante del tejido empresarial español debido, tanto a la necesidad de hacer frente a nuevos retos (digitalización, internacionalización, economía circular, etc.), como por la opción de hacer frente a los mismos con herramientas hasta ahora lejanas para la empresa familiar. La tecnología, la liquidez y el acceso a información generan una oportunidad única tanto para empresarios como para nuevos emprendedores e inversores.

Tribuna elaborada por Ángel Blanco, socio de Beka Alpha Partners