Los activos transfronterizos aumentaron hasta los 8,5 billones de euros en 2025, con un récord del 16% procedente ya de fuera de Europa, según el último informe publicado por Alfi y Broadridge sobre la distribución internacional de los UCITS y otros vehículos de fondos transfronterizos. Una de las conclusiones clave de esta edición es que se observa que la industria se está volviendo cada vez más global, concentrada y competitiva, impulsada por la escala, el crecimiento de los ETFs y la evolución de las preferencias de los inversores.

“La distribución transfronteriza está entrando en una nueva fase de madurez e internacionalización. Luxemburgo sigue liderando el panorama global de fondos transfronterizos, representando el 42% de los activos bajo gestión transfronterizos a nivel mundial. El país sigue desempeñando un papel central, respaldado por su sólido marco regulatorio, su profunda experiencia internacional y una fuerte infraestructura de distribución. A medida que evoluciona la demanda de los inversores y los mercados se vuelven más complejos, la capacidad para ofrecer confianza, innovación y eficiencia operativa a escala será cada vez más importante”, explica Britta Borneff, directora de marketing de Alfi.

Para Nigel Birch, VP Head of Global, Data & Analytics de Broadridge, la industria transfronteriza continúa demostrando su resiliencia y relevancia global. «La demanda de los inversores se está ampliando geográficamente y volviéndose más selectiva, mientras que la escala y la inversión pasiva continúan redefiniendo el panorama competitivo. En este entorno, contar con inteligencia de mercado de alta calidad es esencial para entender hacia dónde se dirigen los flujos y qué tendencias de largo plazo están emergiendo”, argumenta.

Tendencias en mercados y exposición

Después de Europa, los datos muestran que la región de Asia-Pacífico (APAC) continúa siendo la de mayor crecimiento, con Hong Kong, Singapur y Taiwán impulsando la demanda de productos transfronterizos. Mientras tanto, los mercados de Oriente Medio, África y América Latina muestran una creciente adopción de estructuras UCITS, lo que refleja una confianza sostenida en los estándares regulatorios europeos y en los marcos de protección al inversor.

Búsqueda de mayor diversificación

También señala un cambio claro en el comportamiento de los inversores. Según muestra el informe, aunque la exposición a la renta variable norteamericana sigue siendo relevante, los flujos de inversión favorecen cada vez más una diversificación más amplia, incluyendo renta variable europea y de mercados emergentes.

«Al mismo tiempo, nuevas temáticas vinculadas a la resiliencia geopolítica, la seguridad y la defensa están ganando tracción, especialmente a través de los ETF. La innovación de producto sigue acelerándose, con nuevos lanzamientos de fondos estrechamente alineados con la evolución de la demanda inversora», concluye el informe.

Foto cedidaGuy Henriques, presidente de distribución de Capital Group para Europa y Asia-Pacífico.

Capital Group y KKR han anunciado la ampliación de su alianza estratégica global con el lanzamiento de su primera estrategia de inversión público-privada dirigida a inversores elegibles en Europa y la región Asia-Pacífico. La nueva solución, denominada Capital Group KKR Global Multi-Sector+ (GMS+), combina exposición a mercados públicos y privados para ofrecer una estrategia integral de crédito multisegmento dentro de una única estructura de fondo.

El lanzamiento se produce en un contexto marcado por el creciente interés de inversores institucionales, asesores patrimoniales y clientes privados por acceder de forma simultánea a oportunidades tanto en mercados cotizados como en activos privados. La estrategia buscará asignar aproximadamente un 60% a crédito público, gestionado por Capital Group, y un 40% a crédito privado, gestionado por KKR.

GMS+ representa el primer fondo lanzado en Europa y Asia-Pacífico dentro de la alianza global establecida entre ambas firmas y estará inicialmente disponible a través de HSBC Private Bank en determinados mercados. El fondo será gestionado por Capital Group con el asesoramiento de KKR y tendrá como objetivo proporcionar un elevado nivel de ingresos corrientes mediante la inversión en múltiples sectores de renta fija cotizada y crédito privado.

Entre sus principales características destaca la posibilidad de ofrecer oportunidades de recompra mensual de hasta el 3% del fondo, proporcionando así un nivel de liquidez superior al que habitualmente ofrecen las estrategias tradicionales de crédito privado.

Guy Henriques, presidente de distribución de Capital Group para Europa y Asia-Pacífico, señaló que el lanzamiento supone “un nuevo paso en la colaboración estratégica iniciada hace dos años” y destacó que la estrategia está diseñada para situarse “entre los fondos tradicionales de renta fija y las inversiones alternativas”, con el objetivo de ofrecer mayor diversificación, potencial de rentabilidad diferenciada y menor volatilidad.

Por su parte, Eric Mogelof, socio y responsable de Soluciones Globales para Clientes de KKR, subrayó el valor de ofrecer a los inversores “un punto único de acceso a mercados públicos y privados con gestores de primer nivel”, combinando la experiencia acumulada de ambas firmas en crédito y soluciones de inversión.

Desde HSBC, Lavanya Chari, directora de Patrimonio y Soluciones Premier, destacó que los inversores profesionales buscan cada vez más soluciones capaces de mejorar la diversificación de las carteras y generar resultados diferenciados en un entorno de mercado más complejo.

Hasta la fecha, Capital Group y KKR han lanzado en Estados Unidos dos estrategias de crédito público-privado y una estrategia de renta variable público-privada, consolidando así su apuesta conjunta por el desarrollo de soluciones híbridas para inversores globales.

Foto cedidaBeatriz Corrochano, directora del área de Gestión Patrimonial de Grupo Peris; y Miguel Ángel Peris, socio responsable del área de Gestión Patrimonial de Grupo Peris

Grupo Peris ha lanzado una nueva área especializada en gestión patrimonial, inversión y vida-ahorro con el objetivo de ampliar el acceso al asesoramiento patrimonial personalizado a perfiles que tradicionalmente han quedado fuera de los servicios de banca privada. La nueva división, liderada por Beatriz Corrochano, nace con una propuesta centrada en ofrecer acompañamiento financiero a inversores desde 50.000 euros, un segmento que continúa desatendido por gran parte de la banca tradicional.

La propuesta resulta especialmente diferencial para inversores desde 250.000 euros debido al nivel de personalización en la confección de carteras y que estos clientes podrán acceder sin coste a la plataforma tecnológica Vumi para el seguimiento de las inversiones, que tiene un coste mensual aproximado de 1.500 € si se contrata de manera independiente.

“Hemos querido premiar a los primeros clientes de más de 250.000 euros de patrimonio con una herramienta tecnológica de primer nivel, sin coste para ellos —explica Miguel Ángel Peris, socio responsable de esta nueva línea—. Nuestra alianza con la startup Vumi permitirá al cliente tener una visión global y consolidada de sus inversiones en las distintas entidades”.

Peris es una de las corredurías independientes de referencia en España, especialmente posicionada en el segmento mid market y en acuerdos affinity. Con esta iniciativa, el grupo amplía su propuesta de valor ofreciendo a sus clientes un asesoramiento integral en finanzas y seguros a través de las distintas empresas del grupo.

De esta manera, Peris se convierte en una de las primeras corredurías de seguros que abre una línea de negocio centrada en el asesoramiento patrimonial personalizado y orientado a la confección de carteras, apoyada en tecnología y con profesionales procedentes del sector financiero. “Vemos que nuestra cultura de correduría de seguros puede aportar valor añadido en un sector donde creemos que todavía existe margen para modelos más alineados con los intereses del cliente”, comenta Miguel Ángel Peris.

Beatriz Corrochano, directora del área de Gestión Patrimonial de Grupo Peris, explica que “existe una amplia franja de clientes con capacidad de ahorro e inversión que necesita asesoramiento personalizado, pero que no puede acceder a modelos de banca privada tradicionales porque estos siguen concentrándose en grandes patrimonios”. Considera, además, que el asesoramiento financiero y patrimonial se ha vuelto cada vez más estandarizado e impersonal y defiende un modelo basado en la cercanía, la defensa del cliente y la visión a largo plazo.

A diferencia de otros modelos, el servicio de Peris no tiene coste directo alguno para el cliente y se articula a través de un acompañamiento personalizado adaptado a cada perfil patrimonial y financiero. La propuesta está dirigida tanto a particulares como a empresas con necesidades de planificación financiera o gestión de tesorería. “Muchas empresas mantienen excedentes de tesorería infrautilizados o gestionados desde modelos excesivamente estandarizados. Nuestro objetivo es aportar una visión más estratégica y cercana en la gestión del patrimonio empresarial con productos de primer nivel”, señala Corrochano.

La nueva área trabajará con un modelo de arquitectura abierta con acceso a gestoras nacionales e internacionales y ofrecerá tanto productos aseguradores como puramente financieros, siempre buscando la mejor opción para el cliente.

Este servicio viene impulsado por la incorporación de Beatriz Corrochano, asesora financiera certificada EFA por EFPA España que cuenta con una trayectoria de más de una década vinculada al asesoramiento patrimonial, la banca personal y la gestión de clientes de altos patrimonios tras su experiencia en Eurocaja Rural y Metagestión, donde ha participado en el desarrollo y crecimiento del área de gestión patrimonial y gestión discrecional de carteras.

“Para nosotros, era fundamental lanzar esta área con una persona totalmente especializada en la gestión de patrimonios y en la confección de carteras eficientes para ofrecer el máximo valor posible a nuestros clientes”, afirma Peris.

En un contexto marcado por la volatilidad y la incertidumbre en los mercados, como lo que estamos viviendo desde finales de febrero, el precio del petróleo se ha disparado, ya que la actividad marítima en el estrecho de Ormuz, una arteria crítica para el suministro mundial de petróleo, se ha visto gravemente interrumpida. La renta variable ha mostrado volatilidad, pero no se ha desplomado. Los rendimientos de los bonos del Tesoro de EE. UU. han subido en respuesta al temor de que el aumento de los precios del petróleo pueda alimentar la inflación. El oro subió inicialmente, pero ha mostrado volatilidad. Es comprensible que muchos inversores se sientan muy inseguros.

Razones para no invertir

Casi siempre ha habido una razón para no invertir en activos de riesgo. Si repasamos los últimos 100 años, la historia ha dado a los inversores muchas razones para preocuparse. Los acontecimientos políticos, militares, económicos y financieros peligrosos se han sucedido a un ritmo vertiginoso (véase el gráfico). Sin embargo, desde finales de 1927, el S&P 500, sin incluir dividendos, ha subido aproximadamente un 38 000%. Esto supone una tasa de crecimiento anual compuesta del 6,25%.

Inversión a largo plazo

En periodos individuales de un año, los rendimientos de la renta variable suelen ser negativos. De hecho, han sido negativos el 30,6% de las veces desde el 31 de diciembre de 1927 (datos del S&P 500 sin dividendos).

Sin embargo, en periodos de tiempo más largos, el panorama mejora. En periodos de 10 años, la probabilidad de obtener un rendimiento negativo se redujo drásticamente, hasta el 11,3%. En periodos de 20 años, históricamente, la incidencia de pérdidas fue baja, solo del 3,5%.

Sesgo psicológico

Tendemos a recordar los acontecimientos negativos significativos más que los positivos. Muchos recuerdan vívidamente dónde se encontraban durante los atentados del 11 de septiembre de 2001 contra los Estados Unidos. Es posible que algunos de nosotros recordemos haber oído la noticia de que John F. Kennedy había sido asesinado el 22 de noviembre de 1963. Los acontecimientos negativos se quedan grabados en la mente.

La teoría de la perspectiva sostiene que los inversores valoran menos las ganancias de lo que temen las pérdidas. El dolor emocional de perder dinero es mayor que la alegría de obtener una ganancia equivalente. Los inversores no son puramente racionales. Las personas sufren el sesgo de recencia, que les lleva a dar más peso a los acontecimientos más recientes. Los titulares dramáticos (en lugar del progreso constante a largo plazo) pueden dominar el pensamiento de las personas. La aversión miope a las pérdidas nos lleva a centrarnos excesivamente en las fluctuaciones a corto plazo en lugar del crecimiento a largo plazo.

Resiliencia a largo plazo

Los mercados de renta variable pueden ser volátiles. Sin embargo, la mayoría de los acontecimientos negativos tienen un impacto relativamente breve en los mercados. Si se analizan desde una perspectiva de varias décadas, las acciones globales destacan por su crecimiento constante a largo plazo. Es cierto que algunos mercados se estancan: un ejemplo es el de Japón después de 1990. Pero la mayoría de los mercados de renta variable mundiales han demostrado ser una excelente inversión a largo plazo.

¿Por qué los mercados de renta variable globales muestran resiliencia a largo plazo? No se trata de un juego de suma cero, sino que reflejan el crecimiento de la economía real. Ante los retos, las empresas se adaptan. Las empresas innovan, recortan costes, entran en nuevos mercados y desarrollan nuevas tecnologías. Los reveses económicos pueden interrumpir el progreso, pero, al menos en este periodo de la historia de la humanidad, rara vez lo revierten de forma permanente. Los mercados de renta variable globales representan la propiedad de activos productivos, como fábricas, propiedad intelectual, marcas y capital humano, todos los cuales han tendido a aumentar de valor con el tiempo.

Los fundamentos de la inversión siguen siendo los mismos: invertir a largo plazo, buscar la diversificación, gestionar el riesgo y no preocuparse demasiado por el ruido a corto plazo. En nuestra opinión, la gestión activa puede ofrecer una forma de identificar de manera más dinámica los riesgos y las oportunidades, a diferencia de la inversión pasiva, que puede acabar sobreponderando sectores de los mercados que han funcionado bien en los últimos años, pero que pueden haberse sobrevalorado. El valor es otro principio fundamental de la inversión.

La lección del siglo pasado no es que los mercados eviten las crisis, sino que las superan. Los inversores que esperaban la certeza rara vez la encontraban. Los inversores que mantuvieron sus inversiones descubrieron que la paciencia es una virtud.

Tribuna de Amadeo Alentorn, responsable de renta variable sistemática de Jupiter AM.

En opinión de Christophe Girondel, Global Head of Institutional and Wholesale Distribution de Nordea AM, estamos ante un negocio que se mueve más rápido de lo que parece a primera vista. “Me gusta recordar la famosa frase de Mark Carney en el Fórum Económico Mundial, donde dijo ‘si no tienes un asiento en la mesa, estás en el menú’. Así que lo que queremos es tener un asiento en la mesa; ese es nuestro objetivo principal y para lograrlo estamos desarrollando nuestro conjunto de soluciones”, señala.

Sobre cómo permanecer en ese «asiento» y sobre cómo ha evolucionado el negocio de distribución de fondos en sus dos mercados clave -Europa y Latinoamérica- hemos charlado con Girondel, aprovechando su visita a las oficinas de Nordea AM en Madrid.

¿Cómo ves la relación entre las gestoras y los distribuidores institucionales? ¿Qué ha cambiado en sus años de experiencia en el sector y cuál es ahora su prioridad?

Hace 20 años, tus clientes, distribuidores o intermediarios, estaban buscando el mejor producto posible e interesados en encontrar la última innovación. La pregunta era, cuál es el nuevo producto que va a funcionar. En la industria se buscaba innovación, ahora estamos en una fase de consolidación. Los distribuidores e intermediarios se han convertido en actores mucho más eficientes. Ahora construyen sus propias estrategias, carteras modelo y carteras discrecionales, por lo que su pregunta central es cómo construir sus propias carteras. Otro elemento adicional es que muchos se han dado cuenta de que no es tan importante tener el mejor producto, porque los productos evolucionan en ciclos. La prioridad está en tener un buen socio con el que trabajar y que esté allí en los próximos 10 años, con independencia de los ciclos y ofreciendo servicios sólidos.

¿Cómo encaja la IA en esta parte del negocio?

La inteligencia artificial puede, básicamente, ayudar a estudiar al cliente, identificar tendencias y a la gestión de la información, pero creo que nunca podrá conectar con el cliente como lo hacen las personas. Lo importante para el cliente es poder estar con ellos desde el inicio de su proceso de análisis sobre cómo construir las carteras y, en mi opinión, para eso necesitas una relación muy cercana.

La gestora tiene presencia en Europa y Latinoamérica. ¿Cuál es la diferencia entre estos dos negocios y la distribución de estos negocios?

Es muy diferente. Por ejemplo, en el caso de España o la región de Iberia, todo está más estructurado alrededor de las grandes instituciones, mientras que Latinoamérica tiene mucho de lo que llamaríamos asesores financieros independientes y gestores de patrimonio. Es cierto que los bancos juegan su papel, pero es menos fuerte que en Europa. Por lo tanto, el modelo de negocio es un poco diferente. En ese sentido, quieres estar cerca de los asesores o los gestores patrimoniales en Latinoamérica, que están distribuidos alrededor del continente, y, obviamente, también en Miami. Tienes un par de plataformas en las que quieres estar, pero luego tienes que llegar a los diferentes asesores y gestores individualmente. En Europa, el centro del sistema son los bancos, por lo que que la distribución del producto se realiza a través grandes bancos; mientras que en Latinoamérica y Miami es a través de los asesores y a mediante la creación de alianzas con distribuidores locales

Si hablamos en términos de producto, ¿qué diferencias ve entre estas regiones a la hora de empujar una y otra estrategia?

En el producto en el que nos estamos enfocando ahora es nuestra solución cuantitativa BetaPlus. La razón es sencilla: funciona en todos lados. Los mercados han estado muy concentrados, así que los clientes no quieren tomar mucho riesgo y por eso estamos asistiendo a un resurgimiento de las estrategias cuantitativas. Honestamente, hace cuatro años nadie se interesaba por ello, y eso que es un producto que siempre hemos tenido y en el que gestionamos alrededor de 80 billones. Ahora, las estrategias cuantitativas han entrado en el foco de todos.

Por hablar de diferencias, en Europa sí vemos un mayor interés por las estrategias de renta fija, porque los clientes no quieren tomar mucho riesgo. Nosotros estamos intentando que los clientes tomen conciencia de que necesitas estrategias descorrelacionadas, también en renta fija.

En cuanto a temáticas, también estamos viendo mucho interés en una estrategia que tenemos sobre el empoderamiento de Europa, y en la que ya tenemos 900 millones de euros invertidos. La estrategia invierte en empresas que se benefician de la resiliencia energética y, obviamente, tiene exposición a defensa. Otra temática que vemos que comienza a revivir es la climática. El motivo es que, durante mucho tiempo, se ha interpretado el clima como una clave para vivir mejor y ahora se ve como un elemento de independencia.

Este tipo de estrategias son más diversificadas y con un horizonte a largo plazo. ¿Cree que ha perdido peso la narrativa de la inversión a largo plazo frente al boom de los ETFs?

Creo que sí. La industria está en un punto de madurez en que se diferencia entre el estar invertido en una tenencia y el hacer trading. Sin duda, el inversor puede mirar todos los días cómo va su ETF de defensa, por ejemplo. Pero si se quiere invertir con un horizonte más a largo plazo, es preferible estar en productos más diversificados. En este sentido, la gestión activa también tiene más sentido frente a la gestión pasiva. La gestión activa es, al fin y al cabo, estar en una estrategia como la nuestra enfocado al empoderamiento de Europa y decir “ahora es el momento de estar más expuesto a este tema versus este otro”.

Hablemos de activos alternativos y mercados privados. ¿Cómo ve que están entrando en los portfolios de estos clientes? ¿Cree que es sólo una tendencia o algo estructural?

En Nordea AM hemos construido soluciones para que puedan ser expuestos a los mercados privados. Creo que es algo muy complejo porque se corre el riesgo de que no se comprenda bien la iliquidez de estos activos. Es cierto que se pueden crear ventanas para que el inversor salga, pero deben entender que es un activo ilíquido. Esto es muy importante de cara al inversor minorista, pero en el caso de los inversores institucionales, el cambio ha sido mínimo , puesto que ya era una clase de activo en el que ya estaban invertidos. Para ambos casos, lo que he aprendido a lo largo de mi experiencia es que no puedes fingir la liquidez del activo; los inversores tienen que comprender que es ilíquido. En este sentido, estoy me complace de ver que muchos de los intermediarios y gestores patrimoniales son muy conscientes de esto, y están haciendo un buen trabajo. Para esta clase de activo, es importante que los inversores no tengan una mala experiencia, así que el mejor consejo es que se tomen su tiempo para entenderlo bien antes de dar el paso.

¿Cree que los activos privados deberían tener un peso concreto en las carteras?

No sé cuál es un buen porcentaje. Creo que, cuando los precios eran muy bajos, era un buen momento para los activos privados porque podían generar un retorno muy alto. En cambio, cuando los precios son más altos, es más difícil. Creo que su peso en las carteras está madurando y los inversores están siendo cada vez más selectivos.

Teniendo en cuenta las reflexiones y tendencias que hemos abordado, ¿cuáles son los objetivos de Nordea AM en este contexto?

Primero, decir que creo que estamos ante una industria muy competitiva, por lo que el foco debe estar en nuestro objetivo, que es estar cerca de los clientes que tenemos y hacer crecer nuestro negocio con ellos. Esto es importante porque creo que vamos hacia un horizonte en el que van a trabajar con menos gestoras en el futuro, y nuestro objetivo es que tengamos un “asiento” con ellos. Me gusta recordar la frase de Mark Carney en el Fórum Económico Mundial, donde dijo “si no tienes un asiento en la mesa, estás en el menú”. Así que lo que queremos hacer es tener un asiento en la mesa y ese es nuestro objetivo principal. Y para ello estamos desarrollando nuestro conjunto de soluciones de inversión, entre ellas las relacionadas con la inteligencia artificial y con el retorno absoluto.

Foto cedidaVíctor Asensi, Country Head de DPAM Spain & Latam.

DPAM lanzó hace un par de años una estrategia de Inteligencia Artificial, el DPAM L Equities Artificial Intelligence. Su equipo de gestión busca capitalizar el rápido e inmenso potencial de la IA, con la inversión en empresas de todo el mundo, cuya ventaja competitiva y productos o servicios están esencialmente vinculados a la IA, ya sea habilitándola o adaptándola. Desde su lanzamiento, el fondo acumula una rentabilidad superior al 55%, frente a aproximadamente el 27% registrado por su benchmark, el MSCI World Net Return, en el mismo periodo.

Víctor Asensi, Country Head de DPAM Spain & Latam, con motivo de este aniversario, recuerda que no todas las compañías vinculadas a la IA crearán valor para sus accionistas y que el ecosistema ha evolucionado, de tal manera, que hoy existen “oportunidades más amplias a lo largo de la cadena de valor”.

¿Cómo ve el sector tecnológico y, concretamente, el relacionado con la inteligencia artificial?

La IA está evolucionando rápidamente desde una tecnología emergente hacia una infraestructura esencial para empresas y consumidores en ámbitos tan diversos como el desarrollo de software, la ciberseguridad, la salud, la automatización industrial o los servicios financieros, donde la IA ya está mejorando la productividad y permitiendo nuevos modelos de negocio. Desde el punto de vista inversor, creemos que seguimos en una fase relativamente temprana de esta tendencia estructural. La adopción continúa acelerándose; los casos de uso se multiplican y la capacidad tecnológica avanza a un ritmo muy elevado. Por ello, consideramos que la IA seguirá siendo uno de los principales motores de crecimiento de la economía global durante los próximos años.

DPAM lanzó hace un par de años el fondo DPAM L Equities Artificial Intelligence. ¿Cómo ha evolucionado el foco de esta estrategia desde sus inicios hasta ahora?

Cuando lanzamos la estrategia hace dos años, la atención del mercado se concentraba en la infraestructura necesaria para desarrollar la IA, especialmente en semiconductores y capacidad de computación. Aunque estas áreas siguen siendo fundamentales, el ecosistema ha evolucionado y hoy encontramos oportunidades más amplias a lo largo de la cadena de valor. Actualmente combinamos compañías que hacen posible el desarrollo de la IA con aquellas que usan esta tecnología para mejorar sus productos, ganar eficiencia o ampliar sus mercados. Este enfoque nos permite capturar distintas fuentes de crecimiento dentro de una temática cada vez más transversal.

¿Qué tiene de especial esta estrategia con respecto a otras relacionadas con la IA?

Nuestra filosofía parte de una idea muy sencilla: no todas las compañías vinculadas a la IA crearán valor para sus accionistas. Por eso, más allá de identificar tendencias atractivas, analizamos dónde se genera realmente el valor económico y qué empresas cuentan con ventajas competitivas sostenibles para capturarlo. La estrategia combina una visión estructural de las principales tendencias de la IA con un análisis fundamental muy riguroso. Además, aplicamos una estrategia “barbell” que integra líderes consolidados con futuros ganadores, buscando equilibrar crecimiento, calidad y valoración. Creemos que esta combinación nos permite participar en la expansión de la IA de una forma más diversificada y disciplinada que otros enfoques más concentrados o puramente temáticos.

¿Cómo seleccionan las compañías en cartera?

El proceso comienza con la identificación de las principales áreas donde la IA está generando cambios estructurales: semiconductores avanzados, computación en la nube, IA generativa, edge computing, ciberseguridad o infraestructuras energéticas, entre otras. A partir de ahí, analizamos dónde se crea valor; cuál es el potencial de crecimiento de cada mercado y qué compañías están mejor posicionadas para beneficiarse de estas tendencias. Posteriormente, realizamos un análisis fundamental exhaustivo que evalúa aspectos como la calidad del modelo de negocio, las barreras de entrada, la generación de caja, la capacidad de innovación, la calidad del equipo directivo y la valoración. El resultado es una cartera concentrada de entre 30 y 60 compañías de alta convicción, construida con una clara orientación a largo plazo y una gestión activa del riesgo.

Se habla mucho de una burbuja en la inteligencia artificial. ¿Está de acuerdo?

Es una cuestión recurrente cuando surge una tecnología con un potencial transformador tan elevado. Sin embargo, conviene diferenciar entre determinadas valoraciones exigentes en algunos segmentos del mercado y la solidez de las tendencias subyacentes. Los niveles de adopción continúan creciendo, los volúmenes de uso aumentan de forma exponencial y cada vez más empresas incorporan la IA en sus procesos y productos. Nuestra visión es que estamos ante una tendencia estructural con un impacto económico significativo y de largo recorrido. Como ha ocurrido en anteriores ciclos tecnológicos, no todas las compañías serán ganadoras, y probablemente veremos una gran dispersión de resultados. Precisamente por ello creemos que la gestión activa y la selección rigurosa de empresas serán factores clave para capturar las oportunidades que ofrece este mercado.

¿Qué aporta esta estrategia en IA a las carteras?

La IA ofrece exposición a una de las tendencias de crecimiento más relevantes de la economía global. A través de una cartera diversificada entre distintas subtemáticas y modelos de negocio, la estrategia permite acceder tanto a compañías líderes ya consolidadas como a empresas con potencial para convertirse en referentes de sus respectivos mercados. Además, nuestro enfoque combina crecimiento estructural con disciplina de inversión: buscamos empresas con ventajas competitivas duraderas, elevada capacidad de generación de beneficios y valoraciones razonables, evitando depender exclusivamente de las expectativas de mercado. En nuestra opinión, esta combinación convierte a la estrategia en un complemento atractivo para inversores que desean participar en el desarrollo de la IA manteniendo una visión de largo plazo y una gestión activa del riesgo.

Desde nuestra perspectiva en España, donde la industria de fondos está atravesando una profunda transformación, la entrada en vigor de un marco de préstamo de valores para las instituciones de inversión colectiva marca un hito largamente esperado. Se trata de una excelente noticia para la industria que responde a una reivindicación histórica de los distintos actores del mercado, ya que la ausencia de un marco adecuado dejaba a España rezagada dentro del panorama europeo en un entorno regulatorio cada vez más exigente.

Mercados como Luxemburgo, Irlanda o Francia cuentan desde hace años con una regulación plenamente habilitante para el préstamo de valores, lo que ha permitido a las gestoras disponer de una vía adicional —y especialmente atractiva— de optimización de la rentabilidad de sus carteras. Esta diferencia regulatoria ha sido un factor relevante a la hora de explicar la mayor competitividad y capacidad de atracción de estos centros financieros.

Si nos centramos en las cifras del mercado de préstamo de valores en EMEA (Europa, Oriente Medio y África)1, 2025 ha sido, a nivel global (renta variable y renta fija), un año excepcional en términos de generación de ingresos para los prestamistas (gestoras de activos y propietarios de activos). Esto ha estado impulsado, por supuesto, por la volatilidad de los mercados vinculada a la incertidumbre geopolítica, pero también por un número creciente de participantes del mercado y por la diversificación de los perfiles de inversores.

La continua evolución del entorno regulatorio ha aportado aún más seguridad y transparencia a los actores del mercado. La industria del préstamo de valores es reconocida internacionalmente como un proveedor esencial de liquidez para los mercados financieros y como una importante fuente de rendimiento tanto para prestamistas como para prestatarios. Las cifras recogidas en el informe de mercado de ISLA de finales de 2025 1ilustran la dimensión y el grado de madurez de la industria del préstamo de valores a nivel global, así como la oportunidad para las gestoras de activos españolas de integrarse en un ecosistema europeo ya bien consolidado.

Ingresos globales del préstamo de valores en 2025: 12.7 Bn€

Pool mundial de préstamo de valores a cierre de 2025: 41.5Tn€

Valores mundiales en préstamo a cierre de 2025: 3.5Tn€

Es cierto que el préstamo de valores no es todavía una actividad plenamente conocida o utilizada por todas las gestoras. Su adopción requiere un adecuado entendimiento de la operativa, de sus beneficios potenciales y, de igual importancia, de los mecanismos de control y de mitigación de los riesgos asociados. La confianza en el modelo es un elemento clave para su desarrollo sostenible.

En este contexto, resulta fundamental apoyarse en proveedores con una dilatada experiencia en mercados internacionales, una amplia cobertura global y modelos de negocio que prioricen una adecuada diversificación del riesgo de contraparte. La correcta asignación de los activos a prestatarios de alta calidad crediticia, junto con sólidos marcos de colateral y control, es esencial para garantizar la seguridad de las operaciones.

En línea con las prácticas ya observadas en otros mercados europeos, ampliar la elegibilidad del préstamo de valores a los fondos de pensiones sería un siguiente paso natural. Permitir que estos vehículos también puedan beneficiarse de esta actividad contribuiría a mejorar la eficiencia y rentabilidad de los sistemas de previsión social complementaria. Confiamos en que esta extensión regulatoria pueda activarse y aprobarse a lo largo de 2026.

La aprobación y puesta en marcha de esta normativa llega, además, en un momento especialmente relevante para el sector, caracterizado por una elevada concentración, procesos de consolidación y una intensa competencia internacional. En este entorno, la flexibilidad del marco regulatorio se vuelve imprescindible para que las gestoras españolas puedan competir en igualdad de condiciones, incorporando herramientas que contribuyan a optimizar la rentabilidad de sus carteras frente a los crecientes costes estructurales de la industria.

Al alinear su marco regulatorio con el de las principales jurisdicciones europeas, España refuerza su posición dentro del ecosistema europeo de fondos y consolida su atractivo para los inversores internacionales que buscan infraestructuras de mercado sólidas, transparentes y competitivas.

Tribuna de opinión firmada por Mónica Gonzalo, Head of Sales and Relationship Management Iberia en Société Générale Securities Services.

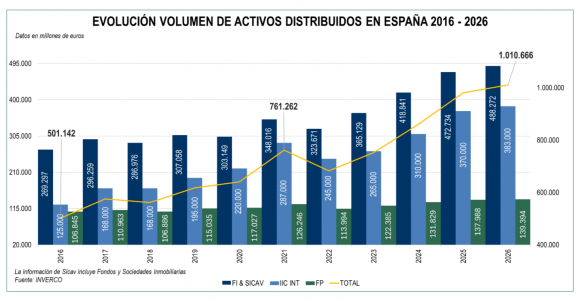

El sector de la gestión de activos en España ha alcanzado un hito sin precedentes. A cierre de abril de 2026, el patrimonio total distribuido en el país —sumando fondos de inversión y planes de pensiones— ha superado el billón de euros, un máximo histórico que sitúa a España entre los mercados de mayor peso relativo de Europa en relación con su economía.

Según los datos de Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, el volumen de activos distribuidos en España alcanzó los 1,01 billones de euros en abril, lo que representa más del 59% del Producto Interior Bruto nacional.

La cifra se desglosa en tres grandes categorías: los fondos de inversión domésticos y sicav acumulan 488.272 millones de euros, las instituciones de inversión colectiva internacionales suman 383.000 millones, y los planes de pensiones aportan 139.394 millones al total.

«El dato adquiere mayor dimensión si se pone en perspectiva histórica: en solo nueve años, el volumen de activos distribuidos en España se ha duplicado«, destacan desde Inverco. A cierre de 2016, el sector gestionaba 501.000 millones de euros; diez años después, esa cifra se ha multiplicado por dos, consolidando una tendencia de crecimiento sostenido que no se ha interrumpido, salvo en episodios puntuales de volatilidad de mercado.

Foto cedidaDe arriba a abajo y de izquierda a derecha: Émilie Desglois, gestora en LFDE; Jessica Henry, directora de inversiones en Federated Hermes; Javier García de Vinuesa, Country Manager para Iberia en Natixis Investment Managers y Adrien Grynblat, head of Iberia & Latin America en PineBridge Investments.

Durante la última edición del Funds Society Investment Summit en España, que se realizó los días 21 y 22 de mayo en el Parador de Lerma, alcázar del siglo XVII ubicado en la ciudad de Burgos, cuatro propuestas de renta variable global llamaron la atención por un rasgo común: todas reivindicaron una filosofía de alta convicción y una voluntad expresa de alejarse del índice de referencia, aunque cada una lo hace a su manera.

WCM Global Select Growth (Natixis Investment Managers)

JavierGarcía de Vinuesa, country manager para Iberia en Natixis Investment Managers desde enero de 2024, presentó el fondo WCM Global Select Growth, gestionado por WCM Investment Management, boutique californiana integrada en el ecosistema de Natixis IM. La historia de WCM tiene algo de singular: un equipo de cien personas en el que 67 son accionistas de la propia firma, junto a Natixis, lo que crea un alineamiento de intereses poco habitual en la industria.

El fondo es una cartera de alta convicción de entre 30 y 40 compañías que invierte en todo tipo de capitalizaciones —de micro a large cap— y en todas las regiones, tanto emergentes como desarrolladas, sin ningún sesgo sectorial ni geográfico predeterminado. «Es agnóstico respecto al índice de referencia, lo que le hace muy especial», explicó García de Vinuesa. El resultado de esa filosofía es una cartera con apenas representación del bloque conocido como las ‘Magnificent 7’ y con un peso en Estados Unidos de alrededor del 40%, frente al 60%-65% que concentran la mayoría de los fondos globales comparables y los propios índices. García de Vinuesa destacó la flexibilidad del vehículo para moverse entre regiones y duraciones sin restricciones. «Aborda una diversificación que pocos fondos lo hacen», sostuvo. La estrategia acumula activos cercanos a los 100.000 millones de dólares a nivel global.

PineBridge Global Focus Equity Fund

Por su parte, Adrien Grynblatt, head of Iberia & Latin America en PineBridge Investments, presentó el Global Focus Equity Fund con un argumento de partida poco convencional: el fondo no construye su cartera por sectores, sino por ciclos de vida de las compañías. «No invertimos por sector, sino por los ciclos de vida de la empresa. Eso nos permite capturar oportunidades de alfa diferenciadora al capturar también los cambios estructurales en las empresas de forma dinámica», explicó durante el evento.

El proceso combina dos variables para clasificar cada compañía: qué tan expuesta está a los ciclos económicos y en qué fase de crecimiento se encuentra, distinguiendo entre empresas maduras y empresas en aceleración. La tesis de inversión se construye a cinco años, con el foco puesto en situaciones donde el mercado aún no ha reconocido plenamente el potencial de crecimiento de una compañía. El objetivo es generar rentabilidad superior de forma consistente, con un nivel de desviación respecto al índice controlado en torno al 4% y sin apostar por ningún estilo concreto —ni valor ni crecimiento— ni por un tamaño de empresa en particular.

Además, el fondo, con una cartera de unas 40 acciones, se apoya en la selección empresa por empresa a partir de análisis fundamental puro, que Grynblatt describió como el eje central de toda la gama de PineBridge. La firma fue adquirida por MetLife a finales de 2025 y mantiene esa filosofía como base de su propuesta.

Echiquier World Equity Growth (LFDE)

Además, Emilie Deslogis, gestora del fondo en La Financière de l’Echiquier (LFDE), presentó la propuesta con menor número de posiciones de las cuatro: el Echiquier World Equity Growth invierte en apenas 20 valores, una concentración que la gestora defiende como fuente de flexibilidad y diferenciación. «El hecho de que invierta en mercados emergentes es una razón para ser diferente. El hecho de que el fondo tenga solo veinte a veinticinco posiciones es otra», resumió durante el evento.

El fondo combina mercados desarrollados y emergentes en una misma cartera, lo que lo distingue de la mayoría de sus comparables. Hoy tiene alrededor de un 11% invertido en América Latina, con especial peso en Brasil. «Este país tiene escala, con 200 millones de personas y una base de consumo en crecimiento. Y además no depende tanto de Estados Unidos, porque es un gran productor y exportador de petróleo y un gran productor de soja, café y carne», explicó Deslogis.

En cuanto a sectores, la cartera concentra cerca de un 30% en tecnología, con exposición relevante también en salud —incorporada el año pasado ante valoraciones atractivas— y en financieras. En este último caso, la mayor presencia respecto al índice se explica por la inclusión de Visa y Mastercard, clasificadas como financieras, junto a bancos de mercados emergentes. El historial del fondo muestra resistencia en momentos difíciles: en 2018 subió un 3% cuando la mayoría de los activos caía, y en 2022 superó de forma amplia a la categoría de referencia de Morningstar, en buena parte gracias a la exposición a América Latina. Deslogis trabaja en el fondo desde 2022 y fue ascendida a gestora en diciembre de 2025, tras la fusión de LFDE con Tocqueville Finance en 2024.

Federated Hermes MDT US Equity Fund

La cuarta estrategia fue la única centrada en un único mercado: el estadounidense. Jessica Henry, directora de inversiones en Federated Hermes, presentó el MDT US Equity Fund, un fondo UCITS lanzado en junio de 2025 que traslada a formato europeo la experiencia de MDT Advisers, la división de renta variable cuantitativa de Federated Hermes, con más de treinta años de historial en Estados Unidos, donde esta misma estrategia se gestiona desde 1991.

El fondo analiza unas 3.000 acciones del mercado estadounidense y, a partir de ellas, arma una cartera amplia de entre 160 y 180 compañías. Su diferencial está en cómo elige las inversiones: en vez de usar modelos cerrados y difíciles de entender, aplica un sistema transparente que combina decisiones lógicas y técnicas de aprendizaje automático para detectar qué factores anticipan mejor el desempeño de cada acción. El modelo se actualiza todos los días y proyecta qué compañías podrían hacerlo mejor en los próximos meses, siempre dentro de límites de riesgo muy controlados para que ninguna empresa, sector o industria pese demasiado dentro de la cartera.

Los factores que el modelo tiene en cuenta van desde variables fundamentales —solidez financiera, nivel de deuda, ventaja competitiva, crecimiento de ventas— hasta indicadores de sentimiento de mercado —convicción de analistas, momentum de precios, reversión a largo plazo—. A diez años, la estrategia All Cap Core de MDT registra una captura alcista del 106,3% frente al Russell 3000, y una captura bajista del 94,5%, lo que significa que históricamente ha aprovechado más las subidas que ha sufrido las bajadas.

La estrategia tiene una correlación media de apenas 0,08 con otras estrategias fundamentales comparables, un dato que Henry presentó como una ventaja para carteras ya construidas con gestión activa tradicional. El fondo está clasificado como Artículo 8 bajo la normativa europea SFDR.

Cuando Diego Maradona llegó al SSC Napoli en 1984 por alrededor de 12 millones de dólares, el fichaje fue considerado una extravagancia financiera sin precedentes. Cuatro décadas después, el mercado global del fútbol mueve cifras que habrían parecido irreales incluso para los grandes magnates deportivos de los años ochenta.

La evolución de las transferencias en el fútbol profesional refleja mucho más que un cambio deportivo: es la historia de la financiarización de la industria del entretenimiento global. De los contratos locales y la televisión abierta se pasó a un ecosistema dominado por fondos soberanos, private equity, plataformas de streaming, comercialización global y economías digitales de atención.

Hoy, el fútbol es una industria donde un solo mercado de transferencias puede superar los 13 mil millones de dólares anuales.

El fichaje de Maradona que rompió el mercado

En 1982, Diego Maradona dejó Boca Juniors para incorporarse al FC Barcelona por aproximadamente 7,3 millones de euros ajustados retrospectivamente. Dos años más tarde, su traspaso al Napoli elevó el récord mundial a cerca de 12 millones.

La magnitud de aquella cifra solo puede entenderse en contexto. Según análisis retrospectivos de medios especializados y bases históricas de transferencias, el movimiento de Maradona equivalía a multiplicar varias veces el promedio de operaciones de la época.

En realidad, el caso Maradona representó el inicio de una nueva lógica:

El futbolista como activo global,

El club como plataforma comercial,

El fichaje como inversión estratégica.

La Serie A italiana dominaba entonces la economía futbolística mundial. Italia concentraba capital industrial, derechos televisivos crecientes y una capacidad financiera muy superior al resto de Europa. Clubs como Napoli, Juventus, Milan e Inter comenzaron una carrera inflacionaria que redefiniría el mercado.

La televisión cambió todo

La verdadera explosión económica llegó en los años noventa con la expansión de la televisión satelital y los contratos masivos de broadcasting. La creación de la Premier League en 1992 marcó un punto de inflexión. El nuevo modelo centralizado de derechos audiovisuales transformó radicalmente los ingresos de los clubes ingleses.

Ese fenómeno coincidió con: la globalización comercial del deporte; la liberalización del mercado europeo tras el fallo Bosman de 1995 y el crecimiento de patrocinadores multinacionales. Los fichajes comenzaron a crecer de forma acelerada: Alan Shearer rompió récords en 1996; Ronaldo Nazário superó nuevamente el mercado en 1997; y a partir de los años 2000, la llamada era “Galáctica” del Real Madrid CF convirtió las transferencias en eventos mediáticos globales.

El caso de Luis Figo en 2000 —del Barcelona al Real Madrid— no solo rompió récords financieros; mostró cómo el valor comercial y político de un fichaje podía ser tan importante como el deportivo.

Neymar y la ruptura definitiva

Si Maradona inauguró la era moderna del mercado de transferencias, el fichaje de Neymar al Paris Saint-Germain en 2017 redefinió completamente la escala económica del fútbol. Los 222 millones de euros pagados al Barcelona continúan siendo el mayor traspaso de la historia.

La operación tuvo implicaciones estructurales: disparó la inflación de precios; alteró las referencias de valuación y y consolidó el ingreso de capitales estatales y geopolíticos al fútbol europeo. A partir de entonces, los precios dejaron de crecer de forma lineal y comenzaron a comportarse como activos financieros altamente especulativos.

Según el CIES Football Observatory, la inflación del mercado de fichajes en las grandes ligas europeas llegó a superar tasas anuales del 26% durante ciertos periodos de la última década. El mismo observatorio documentó que los clubes de las cinco grandes ligas europeas pasaron de invertir 1.500 millones de euros en fichajes en 2010 a más de 6.600 millones en 2019.

Mbappé y el nuevo orden financiero

La figura de Kylian Mbappé simboliza otra transición relevante: el poder creciente del jugador como actor financiero independiente.

Aunque el francés protagonizó uno de los movimientos más caros de la historia cuando pasó al PSG, el verdadero terremoto económico llegó años después con su salida prácticamente libre hacia el Real Madrid.

El caso expuso una transformación central del mercado moderno: los salarios, primas de fichaje, derechos de imagen, bonos de lealtad y comisiones de agentes. Todo lo anterior puede ser hoy más relevantes que la transferencia misma.

En otras palabras, parte de la inflación futbolera ya no se refleja únicamente en el “transfer fee”, sino en estructuras contractuales mucho más sofisticadas. El crecimiento de las comisiones también se volvió explosivo. Informes recientes de FIFA muestran cómo los pagos vinculados a intermediarios y agentes se han convertido en una parte estructural del ecosistema financiero del fútbol global.

El fútbol como activo financiero global

La inflación futbolera no puede entenderse únicamente como un fenómeno deportivo. Está profundamente vinculada a:

liquidez global;

expansión de derechos audiovisuales;

entrada de capital soberano;

monetización digital;

y valorización internacional de marcas deportivas.

Hoy, clubes como Manchester City FC, Chelsea FC, Paris Saint-Germain o Real Madrid CF operan como plataformas globales de entretenimiento, branding y contenido. El propio CIES Football Observatory reportó en 2025 que los 100 clubes con plantillas más costosas del mundo acumularon inversiones superiores a 29 mil millones de euros.

La concentración financiera también se intensificó. Inglaterra domina actualmente la economía mundial del fútbol gracias al músculo comercial de la Premier League. Datos de FIFA muestran que los clubes ingleses encabezaron nuevamente tanto el gasto como los ingresos globales por transferencias en 2025: 3,82 mil millones de dólares gastados y 1,77 mil millones recibidos.

¿Existe una burbuja?

La gran pregunta dentro de la industria es si el fútbol atraviesa una burbuja estructural o simplemente una nueva etapa de valorización global. Los defensores del modelo argumentan que la audiencia mundial sigue creciendo, el streaming ampliará monetización y las marcas deportivas premium continúan apreciándose.

Pero también existen señales de presión por factores como deuda creciente, dependencia de ingresos televisivos, déficit operativos y aumento de costos salariales. El propio CIES ha advertido sobre el carácter cada vez más especulativo del ecosistema de transferencias.

En paralelo, regulaciones como el Financial Fair Play de la UEFA intentan contener parte de esa escalada, aunque con resultados limitados frente al ingreso de capitales prácticamente ilimitados.

Del romanticismo al capitalismo futbolero

La distancia entre el fútbol de Maradona y el de Mbappé no es únicamente económica: es estructural. En los años ochenta, un fichaje récord representaba una excepción extraordinaria. Hoy, el mercado global de jugadores funciona bajo lógicas similares a las de industrias financieras altamente competitivas:

valuación de activos,

amortización contable,

ingeniería contractual,

monetización digital,

y expansión global de marca.

Lo que comenzó como un deporte profundamente local terminó convertido en uno de los negocios de entretenimiento más sofisticados del planeta. Y aunque los números actuales parecen extremos, la historia reciente sugiere que la inflación futbolera todavía no ha encontrado su techo.