Geopolítica o política monetaria: ¿qué pesa más en la evolución del precio del oro?

| Por Beatriz Zúñiga | 0 Comentarios

En estos seis primeros meses del año, el comportamiento del oro ha sido impresionante y en lo que va de año lleva un rendimiento acumulado de 5%. Tras superar con fuerza las barreras psicológicas previas, el oro alcanzó un máximo histórico el 29 de enero de 2026, tocando los 5.595,42 dólares por onza. A lo largo de los meses siguientes, el mercado comenzó a estabilizarse y a corregir de forma gradual debido a las duras posturas de los bancos centrales, que mantuvieron o incluso elevaron las tasas de interés para contener los precios.

“El metal precioso se convirtió en cierta medida en víctima de su propio éxito: afloraron importantes tomas de beneficios, especialmente en los ETFs estadounidenses, mientras que algunos bancos centrales —como el de Turquía— tuvieron que recurrir a sus reservas para apoyar sus divisas”, reconoce Diego Franzin, gestor de estrategias de Plenisfer Investments (parte de Generali Investments). Sin embargo, el gestor reconoce que el activo se percibe ampliamente como la “solución definitiva” para diversificar y proteger las carteras frente a los riesgos de mercado.

Evolución de su precio

En opinión de Franzin, en esta fase, la dinámica de precios sigue estrechamente vinculada a la evolución en Oriente Medio y a la trayectoria del oro negro. “Cualquier estabilización del panorama geopolítico podría aliviar la presión económica derivada de los costes energéticos y moderar las expectativas de subidas de tipos, un escenario que previsiblemente reduciría el atractivo del oro a corto plazo, dado que no ofrece rentabilidad. Más allá de la volatilidad a corto plazo, creemos que el oro seguirá desempeñando un papel estructural en las carteras, gracias a su función como reserva de valor y herramienta de independencia financiera en un entorno geopolítico cada vez más complejo”, argumenta.

Sin embargo, para Charlotte Peuron, gestora especializada en metales preciosos en Crédit Mutuel Asset Management, los precios del oro dependen más de la política monetaria que de los riesgos geopolíticos. “Actualmente, los precios del oro se ven más influidos por las variaciones de los tipos de interés reales y la política monetaria que por los riesgos geopolíticos. La crisis del suministro de petróleo, junto con sus posibles consecuencias económicas e inflacionistas, ha acabado de hecho con las expectativas de nuevas bajadas de tipos por parte de la Reserva Federal, lo que también está lastrando los precios de los metales preciosos. Dada la situación actual, es probable que esta volatilidad persista hasta que se resuelvan estas incertidumbres”, sostiene la gestora.

Esta visión es la misma que respaldan desde UBS Global Wealth Management. Para sus expertos, aunque históricamente el oro se ha beneficiado de la búsqueda de activos refugio durante períodos de elevada tensión geopolítica, consideran que en esta ocasión el metal precioso ha estado bajo presión debido a las preocupaciones de que los altos precios de la energía lleven a una política monetaria más restrictiva por parte de la Fed y otros bancos centrales, aumentando así el coste de oportunidad de mantener oro en cartera.

Sin embargo, reconocen que aunque los factores adversos para el oro se han intensificado recientemente, creen que el metal puede recuperar impulso a medida que disminuyan las preocupaciones sobre futuras subidas de tipos por parte de la Fed. “Seguimos siendo positivos respecto a las perspectivas del oro y continuamos viendo el metal precioso como una fuente de diversificación dentro de las carteras. Aunque el comportamiento a corto plazo puede seguir siendo sensible a los titulares relacionados con Estados Unidos e Irán, los precios de la energía, los rendimientos de los bonos estadounidenses y el dólar, la tesis positiva a medio plazo sigue respaldada por la demanda de los bancos centrales, la diversificación de reservas, los elevados niveles de deuda global y la perspectiva de una política más flexible de la Fed más adelante este año”, apunta Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

El oro en las carteras

En lo que sí coinciden ambos expertos es en que el oro se está consolidando en la cartera de los inversores. “Si la inflación se consolida, es probable que el oro recupere su papel de activo refugio tras el nuevo ciclo de subidas de tipos. Por el contrario, si el conflicto en Irán termina rápidamente sin provocar una aceleración de la inflación, la Reserva Federal podría intentar estimular la economía reanudando su ciclo de recortes de tipos. Ambos escenarios son favorables para el oro. Y, por último, la debilidad de las divisas, impulsada por los déficits fiscales y el aumento de la deuda pública, ha respaldado los precios del oro en los últimos años. En el entorno actual, algunos gobiernos podrían ampliar aún más los déficits, lo que probablemente sería positivo para el oro”, añade la experta de Crédit Mutuel AM.

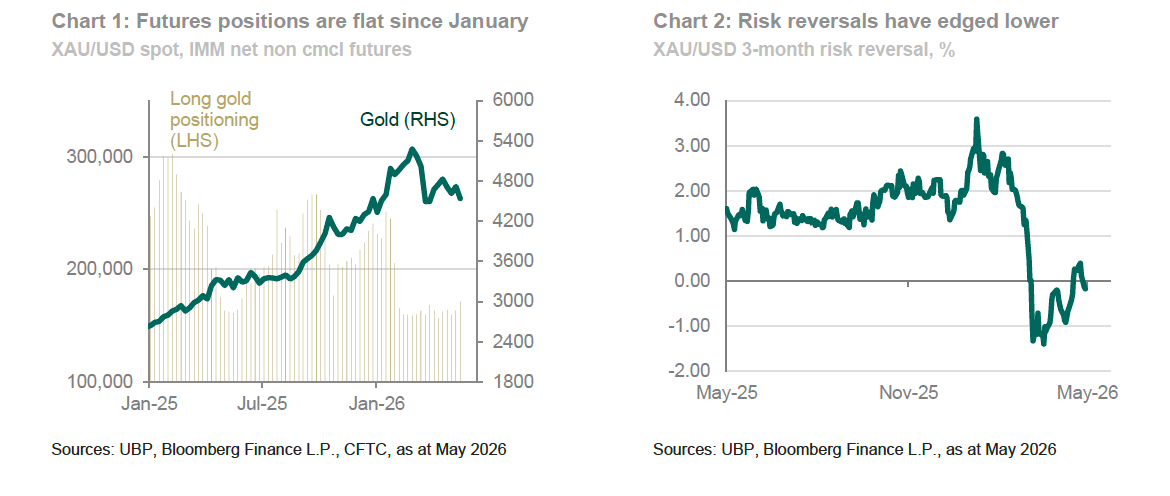

Desde UBP también recuerdan que, desde finales de febrero, la actividad de los inversores en el oro y en el complejo de metales preciosos en general se ha estancado. “Los datos de futuros del IMM se mantienen prácticamente sin cambios, lo que indica que el interés de los inversores institucionales por el oro se ha frenado. El interés abierto también se ha mantenido plano. Los ETFs experimentaron grandes salidas de capital en marzo —la mayor caída mensual desde 2021— y, desde entonces, las entradas de flujos se han reducido a cuentagotas. Asimismo, el interés minorista por el oro ha disminuido significativamente en líneas generales”, destacan en su último informe.

Para los expertos de UBP, en conjunto, los datos y el sentimiento del mercado apuntan a una disminución sustancial del apetito a corto plazo por las posiciones largas en oro. “Sin embargo, el sentimiento a más largo plazo respecto al oro sigue siendo constructivo, lo que sugiere que la debilidad reciente se define mejor como una pausa dentro de la tendencia alcista más amplia del oro”, reconocen.