Las perspectivas económicas globales se tambalean entre los vientos geopolíticos en contra y el impulso de la IA

| Por Irene Rodriguez | 0 Comentarios

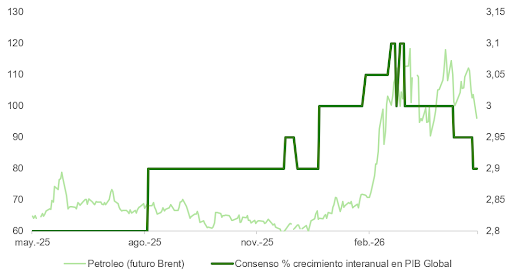

Las perspectivas económicas globales han empeorado de forma acusada en las últimas semanas, según la última edición del informe «Chief Economists’ Outlook» del Foro Económico Mundial. Casi nueve de cada diez economistas jefe encuestados esperan que el crecimiento mundial se debilite en los próximos 12 meses, revirtiendo el optimismo cauteloso observado a comienzos de año, en un contexto en el que el conflicto en Oriente Medio y el cierre del estrecho de Ormuz alimentan el temor a un gran choque económico global.

Los economistas jefe ya consideran que la duración actual del cierre del estrecho de Ormuz es significativamente más disruptiva que la turbulencia arancelaria del año pasado. Si el cierre se prolonga hasta la segunda mitad del año, estiman que su impacto podría acercarse a la gravedad de la crisis de la COVID-19, con efectos en cadena sobre las cadenas de suministro globales y los costes de la energía y los alimentos. Un abrumador 94% de los economistas jefe encuestados prevé que la inflación mundial aumente en el próximo año.

“Hace solo unos meses, la comunidad de economistas jefe era cautelosamente optimista. El conflicto en Oriente Medio ha cambiado eso, y las cicatrices económicas de la situación hasta ahora ya se espera que perduren en los próximos meses”, afirmó Saadia Zahidi, directora general del Foro Económico Mundial. “Cuanto más dure la disrupción, mayor será el coste a largo plazo para quienes menos pueden permitírselo”.

Un panorama regional desigual

Las consecuencias se prevén especialmente graves en la región de Oriente Medio y Norte de África. Tras haber sido considerada hace apenas unos meses una de las regiones económicas más dinámicas, el 88% de los economistas jefe encuestados espera ahora un crecimiento débil o muy débil, el mayor giro a la baja regional del estudio. En otras regiones, las perspectivas son mixtas: las expectativas de inflación han aumentado con fuerza en el África subsahariana, que registra ahora los niveles más altos entre todas las regiones, mientras que Europa afronta crecientes riesgos de estanflación ante la debilidad del crecimiento y el aumento de las presiones inflacionistas. En contraste, India y Estados Unidos muestran mayor resiliencia, respaldados por la demanda interna y la inversión.

Bajo riesgo de recesión, pero elevada volatilidad

Pese al fuerte deterioro, la encuesta no apunta a una recesión significativa. La mayoría de los economistas jefe no espera una recesión en los próximos 12 meses, aunque tampoco anticipa una mejora clara de la resiliencia económica a corto plazo. La evolución dependerá en gran medida de la duración de la disrupción: un choque breve podría permitir la recuperación, mientras que un cierre prolongado intensificaría la presión sobre la economía global. Se espera además una mayor tensión en los mercados financieros, con un 79% de los encuestados anticipando un aumento de la volatilidad en los mercados de deuda privada en el próximo año, ante señales de estrés en el crédito privado; un 74% prevé también mayor volatilidad en la deuda pública y un 68% en los mercados bursátiles.

Optimismo en la IA, pero más moderado

La inteligencia artificial sigue actuando como un factor de impulso para la economía global, con un 92% de los economistas jefe que prevé una mayor adopción de la IA en el próximo año. Sin embargo, el optimismo sobre la velocidad de las ganancias de productividad derivadas de su adopción se ha vuelto más prudente. Se espera que los avances significativos en productividad tarden más en materializarse en casi todos los sectores en comparación con las previsiones de enero de 2026. Solo los sectores de tecnología de la información y educación mantienen expectativas estables, mientras que los mayores retrasos en las mejoras de productividad se anticipan en ingeniería, construcción, servicios públicos, sanidad y servicios de cuidado.