Geopolítica, inflación y política monetaria en clave de bonos gubernamentales

| Por Beatriz Zúñiga | 0 Comentarios

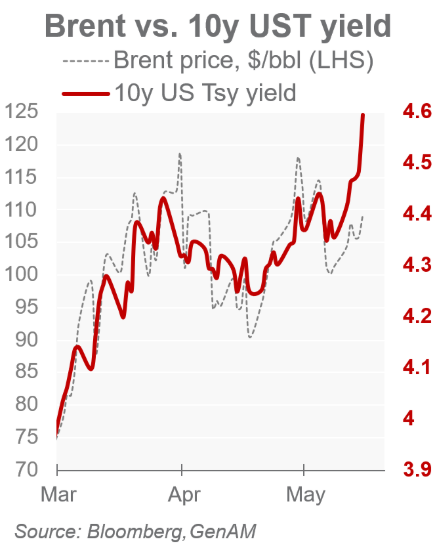

En estas últimas semanas de mayo, estamos asistiendo a un aumento en los rendimientos gubernamentales de EE.UU., Reino Unido, Europa y Japón. De hecho, hace más de una semana, asistimos a una severa liquidación en los mercados de renta fija globales que, sumado al recrudecimiento de las tensiones geopolíticas en Oriente Medio, impulsó los rendimientos de los bonos soberanos a máximos de varias décadas. Mientras en Estados Unidos el rendimiento del bono a 30 años escaló al 5.18% —su nivel más alto desde 2007— ante proyecciones de inflación del 5,1% anual, en Japón el tramo a 10 años rompió un récord histórico al superar el 2.80%.

Sin embargo, el mercado marca ahora un nuevo signo tras el avance de las conversaciones entre EE.UU. e Irán y los mercados empiezan a descontar que el conflicto en Oriente Medio pueda llegar a su fin. «Una de las consecuencias del optimismo en Oriente Medio es el descenso de los rendimientos de la deuda pública. Aunque pase desapercibido, probablemente esto sea uno de los efectos más importantes para las cuentas estatales, muy tensionadas ya por el alto apalancamiento público», reconoce Javier Cabrera, analista de Xtb.

Según los expertos, estos movimiento de las tires también se produce en un contexto en el que los inversores están reevaluando los riesgos de inflación. “Este aumento de los rendimientos sugiere que los mercados aceptan cada vez más un entorno de tipos de interés elevados durante un período prolongado”, señala Lale Akoner, la estratega de mercados globales de eToro.

¿Contagio a la renta variable?

Según su visión, la preocupación para los inversores es que los mayores rendimientos no se limiten a los mercados de bonos. “Pueden afectar negativamente a las valoraciones de las acciones, especialmente en los sectores de crecimiento y tecnología, a la vez que aumentan la presión sobre los gobiernos con elevadas cargas de deuda”, advierte Akner. Desde UBS Global Wealth Management consideran que la volatilidad de los rendimientos podría aumentar aún más a corto plazo a medida que se intensifican los riesgos inflacionarios, aunque también esperan que los riesgos para el crecimiento cobren protagonismo. Sin embargo, a diferencia de Akones, no esperan que unos rendimientos más altos vayan a frenar el actual rally bursátil.

La firma apunta que los riesgos para el crecimiento siguen siendo un factor a tener en cuenta para los bancos centrales y que, probablemente, habrá suficiente demanda de bonos para estabilizar los rendimientos. “Los mercados bursátiles deberían resistir unos rendimientos más altos gracias a un crecimiento sólido. Si bien la volatilidad de los rendimientos a corto plazo puede mantener a los mercados en tensión, los niveles actuales de rentabilidad y los riesgos para el crecimiento apuntan, en nuestra opinión, a una atractiva relación riesgo-retorno para los bonos de calidad con vencimientos cortos y medios”, afirma Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

Los “vigilantes” de los mercados de deuda

En opinión de Vincent Chaigneau, director de investigación de Generali Investments, los “vigilantes de los mercados de deuda” amenazan con acabar con la fiesta. “Los vientos en contra que llegaban de Irán se suman a los vientos a favor del auge de la IA: no es un buen panorama para los bonos. Consideramos que el auge de la IA supone un choque de oferta positivo que, a la larga, podría ayudar a contener la inflación, pero que, por ahora, genera un choque de demanda que la agrava, sobre todo a través de los precios de los chips de memoria. Esto agrava los efectos de la guerra con Irán, un choque de oferta negativo que provoca inflación en los sectores energético, alimentario e industrial”, argumenta Chaigneau.

A los expertos les llama la atención que los rendimientos de los bonos estadounidenses a 30 años han superado el 5,0%, rozando los máximos de 2023 y 2025. A corto plazo, Chaigneau cree que los rendimientos podrían fluctuar en función de los precios del petróleo y que cualquier indicio de reapertura de la economía en Sudáfrica contribuiría a frenar la caída. “Sin embargo, la última fase de la ola de ventas no se debe únicamente al petróleo. La inflación tiene múltiples facetas. Si bien los rendimientos reales de los bonos estadounidenses a 10 años, ligeramente por encima del 2%, pueden empezar a parecer atractivos, se sitúan justo en el centro del rango de los últimos tres años (1,50%-2,50%). Los puntos de equilibrio de la inflación a largo plazo han aumentado últimamente, aunque quizá no reflejen plenamente la amenaza de la inflación, ni las crecientes preocupaciones sobre la independencia de los bancos centrales”, explica.

De cara al segundo semestre del año, Rick Rieder, Chief Investment Officer of Global Fixed Income de BlackRock, advierte de que el panorama de la renta fija al entrar se define por una tensión que creemos que persistirá durante algún tiempo: un entorno macroeconómico nublado por la inflación de la oferta y la incertidumbre política, frente a la oportunidad de yield más atractiva en más de una década. “El panorama macroeconómico tardará en resolverse, pero mientras tanto, creemos que el uso más productivo de ese tiempo es dejar que el carry se capitalice, mantener la selectividad y preservar la flexibilidad para actuar con decisión cuando las condiciones cambien. Esa es la ‘paciencia dinámica’, y es el marco que esperamos que guíe nuestro enfoque en el periodo que tenemos por delante”, reconoce.

Curvas menos pronunciadas

Por ahora, aparentemente, las curvas de rendimiento ya no se están volviendo más pronunciadas. Al menos, esa es la percepción actual en el mercado global de renta fija, lo que refleja principalmente el movimiento al alza de los tipos a corto plazo. «Esto es especialmente evidente en el caso de la curva del Tesoro de EE.UU., donde el rendimiento a 2 años ha subido más de 30 pb desde mediados de abril, lo que ha provocado que el diferencial entre los bonos a 2 y a 10 años se reduzca a unos 43 pb, su nivel más plano desde julio de 2025. En otras palabras, nos movemos en un entorno de mercado dominado por el tema de la revalorización de la política monetaria», explica Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Según su análisis, las bajadas de tipos por parte de los bancos centrales parecen cosa del pasado, y ahora se están descontando subidas de tipos, incluso en EE.UU., donde la curva de tipos a plazo implica actualmente un endurecimiento de 39 pb en los próximos 12 meses. «La pregunta clave en este momento es si estos bancos centrales seguirán adelante y aplicarán todas estas subidas de tipos. Nos mostramos algo escépticos. Si bien no se puede negar que el viento ha cambiado, la valoración de las expectativas de endurecimiento nos parece excesiva en muchos casos. Esa elevada volatilidad de la valoración de la política monetaria ha supuesto un gran reto para los inversores, y nos mostraríamos reacios a recomendar centrarse en el posicionamiento en duración como fuente de rentabilidad de la renta fija en el entorno actual. Por el contrario, hemos observado que los rendimientos del crédito tienden a ser mucho más estables en estos días, y los diferenciales de crédito muestran signos de una notable resistencia. De ahí nuestra preferencia por la exposición al crédito con grado de inversión frente a los bonos del Estado», concluye Anne.