Es el momento de convertir el ahorro en inversiones productivas. Esa fue una de las principales conclusiones del IX EFPA Congress, que se celebra esta semana en Palma de Mallorca. Este encuentro bienal se ha convertido en el foro más numeroso del sector, con más de 800 profesionales, y en un espacio idóneo para el debate y el intercambio de experiencias y buenas prácticas en la industria.

En la apertura del congreso, Santiago Satrústegui, presidente de EFPA España, destacó la nueva etapa que afronta la asociación, tras la reciente celebración de su 25 aniversario. “Durante muchos años hicimos un ejercicio de autorregulación cuando nadie nos obligaba; después nos consolidamos como la gran asociación certificadora de referencia, alcanzando los 35.000 acreditados, y ahora abrimos una nueva etapa con el objetivo de acompañar a los profesionales ante un futuro que no será sencillo”, explicó.

Satrústegui reivindicó también el papel de la comunidad de asesores EFPA, que “están plenamente formados, acreditan cada año su formación continua y renuevan un estricto código ético que asegura que siempre ponen por delante el interés del cliente”.

El vicepresidente primero y consejero de Economía, Hacienda e Innovación del Govern de les Illes Balears, Antoni Costa, fue otro de los encargados de inaugurar la jornada central del Congreso. Costa señaló la importancia de trabajar para convertir el ahorro en inversión, de forma que el ahorro actúe como fuente de financiación y emprendimiento. Además, subrayó la necesidad de impulsar la educación financiera, contando con la participación de los asesores financieros, cuyo papel consideró clave en este proceso. También destacó la importancia de apostar por la innovación y transformar el ahorro en inversiones transformadoras.

El presidente de la CNMV, Carlos San Basilio, destacó que “el papel de los asesores es hoy más relevante que nunca, en un momento en el que el gran reto pasa por transformar el ahorro en inversión para mejorar la competitividad de Europa”. San Basilio explicó cómo las entidades reguladoras están trabajando en la adaptación del marco regulatorio para facilitar la inversión minorista, a través de medidas como la simplificación de trámites o la corrección de algunos excesos regulatorios heredados de anteriores crisis financieras. “En un entorno de mercado complejo, debemos seguir siendo garantistas con el inversor”, señaló.

Para el máximo representante del supervisor español, el escenario actual está marcado por tres grandes desafíos: el crecimiento de nuevos productos como los criptoactivos, la adopción de la inteligencia artificial —“donde el reto es garantizar unas condiciones equitativas para todos”— y el creciente papel de las redes sociales, que, en su opinión, “están cambiando las reglas del juego”.

Sector financiero en España

La IX edición de EFPA Congress, celebrada en el Palau de Congressos de Palma de Mallorca bajo el lema “Del ahorro a la inversión: el poder del asesoramiento financiero”, ha reunido a destacadas figuras de la industria financiera nacional e internacional para abordar el papel del asesoramiento financiero en el actual entorno económico, regulatorio y geopolítico.

Durante el encuentro también se analizan el desarrollo y la aplicación de la inteligencia artificial en los servicios financieros, las tendencias y oportunidades de inversión en la gestión de carteras y el reto de integrar la visión del ahorro desde una perspectiva generacional.

Desde sus primeras ediciones, EFPA Congress se ha consolidado como una cita imprescindible para el intercambio de conocimiento y la reflexión estratégica entre los profesionales del asesoramiento financiero.

Euronext, la principal infraestructura de mercados de capitales en Europa, ha anunciado hoy el inicio de la fase de pruebas de la expansión de su Depositario Central de Valores (CSD), un hito en la construcción de un entorno post-negociación más eficiente e integrado para sus clientes en toda Europa.

A partir de septiembre de 2026, Euronext Securities aspira a ofrecer un servicio europeo de CSD competitivo para acciones y ETFs en Bélgica, Francia y Países Bajos, complementando sus mercados ya existentes en Dinamarca, Grecia, Italia, Portugal y Noruega. La expansión del CSD europeo es un componente clave del plan estratégico de Euronext “Innovate for Growth 2027”.

Euronext Securities ha abierto su entorno de pruebas a los clientes, permitiéndoles incorporarse, testear la conectividad y validar su preparación operativa durante el segundo trimestre de 2026 antes de la puesta en marcha, al tiempo que los participantes pueden realizar las pruebas a su propio ritmo, favoreciendo un enfoque de incorporación progresiva.

Esta fase de pruebas supone un paso crítico: por primera vez, toda la cadena de liquidación, desde la emisión hasta la custodia, se está validando de extremo a extremo dentro de la infraestructura europea consolidada de Euronext Securities. La arquitectura está diseñada para ofrecer una plataforma única y armonizada de liquidación y custodia en múltiples mercados de la UE, con una gestión de eventos corporativos simplificada, mayor transparencia y menores costes operativos.

Los principales custodios, entre ellos el negocio de Securities Services de BNP Paribas, Citi y CACEIS, han señalado que acogen positivamente la propuesta de valor de Euronext, que facilita la opcionalidad entre mercados.

“La apertura de nuestra ventana de pruebas es un momento definitorio. Estamos construyendo este modelo junto con nuestros clientes. Se trata de ofrecer una infraestructura post-trade europea que reduzca la complejidad, mejore la resiliencia y sitúe en el centro a emisores e inversores. Nuestro objetivo es garantizar una transición fluida y aportar valor a largo plazo desde el primer día. Con septiembre de 2026 cada vez más cerca, estamos plenamente centrados en una ejecución disciplinada y en la resiliencia operativa. Ese momento marcará el inicio de un modelo europeo escalable y eficiente que generará valor a largo plazo para emisores, inversores y accionistas”, ha explicado Pierre Davoust, responsable de Euronext Securities.

Por su parte, Bruno Campenon, responsable de la línea de clientes de intermediarios financieros y corporates en Securities Services de BNP Paribas, ha señaldo: “El negocio de Securities Services de BNP Paribas está trabajando en ofrecer conectividad con Euronext Securities Milán para clientes que deseen canalizar sus valores franceses, belgas y neerlandeses, reconociendo el beneficio de una mayor dinamización en el espacio de los CSD impulsada por la iniciativa de Euronext”.

En opinión de Reto Faber, responsable de Custodia para Europa, Reino Unido y Oriente Medio y África en Citi Investor Services, «la participación de Citi en la expansión del CSD europeo de Euronext y en sus programas de convergencia refleja nuestro compromiso compartido de construir mercados de capitales competitivos y eficientes en Europa. Esto requiere cambios estructurales e iniciativas que simplifiquen y refuercen la resiliencia de la infraestructura post-trade, especialmente en un contexto de transición hacia el ciclo de liquidación T+1 el próximo año. El modelo final de Euronext Securities aborda la fragmentación operativa actual de nuestros clientes, y trabajaremos estrechamente durante la fase de pruebas para garantizar una transición fluida en septiembre”.

Dimitri Sakkis, director global de Operaciones de la unidad de negocio “Custody & Cash Clearing” de CACEIS, afirmó: “CACEIS participará en la fase de pruebas abierta por Euronext para que nuestros clientes tengan la opción de decidir su estrategia de conexión para la liquidación de sus operaciones”.

Hacia un modelo europeo completo

La entrada en funcionamiento en septiembre de 2026 supondrá mejoras en todo el ecosistema de los mercados de capitales: una plataforma consolidada que reducirá el número de relaciones con CSD que los participantes puedan necesitar gestionar, procesos de liquidación armonizados y menores costes operativos.

Esta primera fase, que abarca Bélgica, Francia, Italia y Países Bajos, está diseñada como la base de una visión a largo plazo más amplia. Las fases futuras ampliarán progresivamente el modelo europeo de Euronext a otros mercados de la UE, permitiendo a los participantes centralizar y optimizar gradualmente sus operaciones post-trade en todo el continente.

Euronext ya ha logrado las primeras pruebas de concepto antes de una adopción más amplia del mercado, con la migración de sus propias acciones a Euronext Securities y la primera salida a bolsa en Euronext Ámsterdam en la que un emisor designó directamente a Euronext Securities como CSD emisor.

Tras la votación celebrada ayer por el Comité de Asuntos Económicos y Monetarios (ECON) del Parlamento Europeo sobre la revisión del Reglamento Europeo de Titulización (SECR), la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha expresado su preocupación porque considera que “algunos aspectos del texto actual carecen de la ambición suficiente para priorizar verdaderamente a los inversores europeos y respaldar los objetivos de la Unión del Ahorro y la Inversión (SIU)”.

Aunque afirman que la propuesta logra fomentar una mayor oferta mediante cambios específicos en los marcos de CRR y Solvencia II, Efama identifica dos áreas en las que el texto resulta insuficiente. En primer lugar, apunta que “los requisitos excesivamente prescriptivos de diligencia debida siguen frenando la demanda en Europa”, incluso para emisores de terceros países. En este sentido instan a los colegisladores a reducir la burocracia y permitir que la industria obtenga información suficiente de los emisores y gestione los riesgos correspondientes.

En segundo lugar apuntan: “El texto actual podría extender las sanciones del SECR por incumplimientos de diligencia debida a las gestoras de activos. Sin embargo, las gestoras ya están sujetas a un sólido régimen sancionador específico bajo la legislación UCITS y AIFMD. Añadir una segunda capa de sanciones bajo el SECR es redundante y duplicativo”.

En opinión de Federico Cupelli, subdirector de Política Regulatoria de Efama, a medida que se avanza hacia las negociaciones del trílogo, se invita a los responsables políticos a encontrar un mejor equilibrio entre la regulación de riesgos y el fomento del crecimiento del mercado. “Las barreras a la inversión de terceros países y la duplicación de obligaciones informativas no ayudan a los inversores europeos. Para que el proyecto de la SIU sea un éxito, el marco de titulización debe facilitar, y no dificultar, la participación de los inversores en esta importante clase de activos”, ha defendido Cupelli.

BlackRock Aladdin ha anunciado nuevas capacidades de crédito privado en Preqin, marcando el primer paso de un esfuerzo más amplio para aportar mayor transparencia, profundidad analítica y una visión única y conectada de los datos al espacio de crédito privado.

Según explica, gracias a la ampliación de datos, benchmarks y análisis de crédito privado, Preqin Pro permite a los inversores analizar conjuntamente tendencias de mercado, dinámicas de fondos y activos subyacentes en fondos cerrados, Business Development Companies (BDC) y vehículos semilíquidos, todo ello dentro de una experiencia unificada de investigación y análisis.

A medida que los mercados de crédito privado crecen y se diversifican, la gestora observa que los clientes demandan información más clara y conectada sobre liquidez, riesgo y rentabilidad. Por ello, las últimas mejoras de Preqin comienzan a cubrir una carencia del mercado, ofreciendo inteligencia consistente y estandarizada sobre crédito privado que refuerza el compromiso de BlackRock de evolucionar su plataforma global para responder a las necesidades de los clientes en el conjunto de sus carteras.

“El crédito privado se está convirtiendo en una parte esencial de las carteras, pero los datos siguen fragmentados, lo que dificulta a los inversores comprender su riesgo y comparar su rendimiento. Esta ampliación combina la tecnología de Aladdin con los datos y análisis de Preqin y eFront para crear una visión más unificada, transparente y sólida del crédito privado. Es otro paso hacia nuestra misión de construir un ecosistema más conectado que ayude a los clientes a comprender mejor el riesgo, la rentabilidad y las oportunidades en toda su cartera”, ha señalado Kunal Khara, Global Head of Aladdin Product en BlackRock.

Las mejoras

Desde BlackRock explican que la nueva suite de crédito privado que ya está disponible incluye la creación de una visión integral del mercado de crédito privado, desde el fondo hasta el activo, a través de distintos tipos de fondos, estrategias, tipos de activos y emisores, abarcando fondos cerrados, BDC y otras estructuras semilíquidas. Además, añade nuevos benchmarks a nivel de activo que introducen formas estandarizadas de converger el espectro completo de los universos de BDC y fondos cerrados, permitiendo ahora a los usuarios evaluar tendencias de riesgo y rentabilidad en múltiplos de dinero, tendencias de valoración, ratios de apalancamiento, impagos y recuperaciones, múltiplos de colchón de capital y métricas financieras de prestatarios.

Por otro lado , se incluye una analítica mejorada para BDC, aprovechando la tecnología de Aladdin para ir más allá de los informes a nivel de fondo y los reportes estáticos, proporcionando información sobre exposiciones subyacentes, riesgo y rentabilidad. Y, por último, incorpora analítica e investigación integradas impulsadas por IA, que permiten a los usuarios analizar datos de mercado, fondos y activos dentro de un único entorno, combinados con visualizaciones personalizadas.

Este lanzamiento es el primero de una serie de mejoras de producto destinadas a cumplir la misión de Aladdin de ayudar a los clientes a aprovechar la creciente oportunidad del crédito privado, con el objetivo de aportar un mayor nivel de transparencia mediante datos, análisis e informes en toda la cartera.

“Las capacidades mejoradas de crédito privado apoyan a una amplia gama de participantes del mercado. Para los LPs, la información basada en analítica integrada en la plataforma proporciona una visibilidad más clara sobre rendimiento, riesgo, liquidez y exposición, mientras que los proveedores de servicios obtienen una visión consistente y global del mercado para respaldar procesos de valoración, asesoramiento, regulación y transacciones. Para los GPs, la plataforma conecta datos estandarizados, depurados y comparables a nivel de préstamo en BDC y crédito privado cerrado para apoyar las decisiones de inversión y la gestión de riesgos”, destacan desde la firma.

Luxemburgo demostró su poder como hub financiero dentro de la Unión Europea durante la última conferencia anual de la Asociación de la Industria de Fondos de Luxemburgo (ALFI). No solo sus cifras reflejan lo que significa esta plaza para la industria europea de fondos -cuenta con 8 billones de euros en activos bajo gestión y sus fondos se distribuyen en 80 países-, sino que el país lidera la voz de los profesionales en los principales debates de la industria: regulación, mercados privados, ETFs, distribución transfronteriza de fondos e innovación (tokenización y activos digitales).

A lo largo de dos días, las principales gestoras, firmas de servicios financieros, instituciones y profesionales de la inversión han abordado y profundizado en estos debates en un contexto de mercado en el que, según Martin Moryson, Global Head of Economics, DWS Investments, debemos plantearnos si los mercados son todavía racionales. “2026 está siendo un año complejo. Si tomamos de referencia otros momentos históricos donde también ha habido importantes crisis y conflictos geopolíticos, vemos que la dimensión de su impacto depende del momento del ciclo económico en el que se esté. En este caso, estamos ante unas economías y mercados resilientes, con importantes motores de crecimiento, como el consumo en el caso de Europa. Eso no quita para que identifiquemos el precio del petróleo, y de las energías en general, como el principal riesgo para la economía real; y que sea obvio esperar que vayamos hacia un escenario con menor crecimiento», señaló ante un auditorio lleno de profesionales.

Además del mercado, uno de los tema dominante fue el debate sobre si la Autoridad Europea de Valores y Mercados (ESMA) debería asumir un papel más relevante en la supervisión del sector financiero, incluyendo los fondos de inversión y sus gestores. El objetivo es desbloquear la inversión —especialmente la procedente del ahorro de los hogares— y reforzar el crecimiento económico y la competitividad global de la UE.

Convergencia y armonización

El presidente de ALFI, Jean-Marc Goy, reconoció que el Paquete de Integración de Mercados y Supervisión de la Comisión Europea —presentado en diciembre de 2025 como piedra angular de la Unión de Ahorro e Inversiones— contenía «muchas buenas ideas», destacando sus propuestas para desmantelar barreras proteccionistas a la distribución transfronteriza. No obstante, fue claro: «No estoy de acuerdo en que centralizar los poderes supervisores en la ESMA vaya a simplificar la supervisión regulatoria».

Goy argumentó que tanto la Directiva AIFMD como el régimen UCITS consagran el principio de regulación por el país de origen, y que una mayor implicación europea haría el proceso más complejo, oneroso y costoso. «En última instancia, serán los inversores quienes paguen la factura», advirtió. Recordó que los fondos domiciliados en la UE gestionan en torno a 25 billones de euros en activos, de los cuales 6 billones provienen de inversores fuera de Europa. «Nos preocupa que el éxito de los UCITS como referente mundial esté en riesgo», afirmó.

La ESMA ya dispone de instrumentos para promover la convergencia regulatoria —directrices, opiniones, estudios de mercado e incluso procedimientos por incumplimiento del Derecho de la Unión—. Goy fue contundente: «La opinión unánime del sector es: «No lo necesitamos». Evert van Walsum, responsable de protección al inversor y finanzas sostenibles de la ESMA, respondió argumentando que las propuestas de la Comisión se alinean con la filosofía del mercado único. Reconoció que los esfuerzos de convergencia regulatoria habían llegado a su límite: «Hemos alcanzado el máximo posible con las herramientas actuales. Ya no podemos avanzar tan rápido como antes». Subrayó que el objetivo «no es en absoluto arrebatarle la supervisión a la CSSF», sino garantizar mayor integración sin obstaculizar la innovación.

Van Walsum citó las nuevas competencias propuestas para la ESMA para abordar la «supervisión ineficaz» de autoridades nacionales, priorizando siempre el diálogo previo con el supervisor correspondiente. Solo en casos excepcionales, y si no se alcanzara acuerdo, la ESMA podría emitir instrucciones correctoras. Argumentó además que los colegios de supervisores actuales son estructuras informales no respaldadas por la legislación.

El ministro de Finanzas luxemburgués, Gilles Roth, defendió el modelo existente: «Esta es una infraestructura transfronteriza que funciona«, señalando que los fondos luxemburgueses se distribuyen en más de 80 países. Concluyó: «Apoyamos la armonización, pero no creemos que una arquitectura descendente vaya a producir mejoras concretas. Por eso nos oponemos a la centralización de la supervisión de fondos». Por su parte, Laurent Van Burik, de la CSSF, fue igual de directo: «La supervisión centralizada se presenta como la solución a un problema que no vemos. Estamos mejor con el marco actual».

Goy subrayó la dimensión del papel luxemburgués: 5,2 billones de euros en activos UCITS a finales de 2025 y 3,1 billones en FIA, con un crecimiento del 10,2 % en doce meses y suscripciones netas de 132.800 millones de euros. Luxemburgo se ha consolidado como principal domicilio de los Fondos Europeos de Inversión a Largo Plazo (ELTIF), acogiendo 161 de los 286 constituidos en Europa. El Gobierno luxemburgués ha introducido además una reforma del régimen de carried interest para 2026 y una reducción adicional del impuesto de sociedades en 2027.

Un nuevo entorno para la industria

El doctor Martin Moryson, de DWS Investments, ofreció una visión más optimista a largo plazo. Señaló que los productores de Oriente Medio representan una pequeña parte de las importaciones europeas de gas natural licuado, que el tipo de cambio euro-dólar se sitúa en el mismo nivel que al lanzarse la moneda única, y que los mercados europeos y asiáticos han superado al estadounidense en un 10 % desde la inauguración de Trump. La desaceleración del crecimiento de la población activa en EE.UU., debida al endurecimiento migratorio, también reduce uno de sus principales motores económicos.

«La globalización no ha muerto», subrayó Moryson: el comercio mundial creció un 4,7 % en términos reales en 2025. El aumento del gasto europeo en defensa podría además impulsar la producción industrial del continente, que sigue siendo el segundo mayor mercado de consumo del mundo.

En cuanto a la inteligencia artificial, Guillaume Bour, de Mistral AI, señaló que los países de la UE prevén invertir 144.600 millones de dólares en los próximos dos años, aunque advirtió que el 75 % de los proyectos de IA no logran generar valor empresarial por obstáculos como la regulación intrusiva, el acceso limitado a datos de calidad y la escasez de talento.

Lucy Rigby, ministra de la City, destacó la relación de interdependencia entre el Reino Unido y Luxemburgo, afirmando que «ninguna asociación es más importante que la existente entre el Reino Unido y la UE». El objetivo del Gobierno británico es impulsar un sector financiero innovador reduciendo la fragmentación regulatoria, mientras garantiza el crecimiento de los mercados privados.

Tendencias en el sector

Van Burik alertó sobre el ritmo de los cambios: «Nunca en 28 años había visto tantos cambios regulatorios». Además de las propuestas de la ESMA, mencionó la entrada en vigor de AIFMD II y UCITS VI en abril de 2026, y los debates sobre la revisión del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), que pasaría de ser un régimen de divulgación a un marco de categorización. La Comisión propone que el 70 % de los activos de los fondos se alineen con su categoría, con exclusiones obligatorias. «La gran pregunta es dónde van a acabar los fondos actuales», advirtió, señalando que incluso con un período transitorio de 18 meses quedará trabajo considerable por hacer.

Durante la conferencia también se destacó el alcance global de los fondos luxemburgueses. En Chile, los fondos luxemburgueses se han convertido en un pilar del sistema de pensiones, con activos equivalentes al 80 % del PIB del país. El aumento previsto de las tasas de cotización del 10 % al 16 % impulsará aún más su presencia, orientándola hacia activos ilíquidos como infraestructuras renovables y materias primas como el litio y el cobre. Mauricio Larraín, del Ministerio de Hacienda chileno, destacó que los fondos luxemburgueses son valorados por su sólida supervisión regulatoria y gestión de riesgos: «Es un ecosistema y una cadena de valor completos».

Luxemburgo ha apostado decididamente por los ETF de gestión activa, con una exención del impuesto de suscripción y un régimen de divulgación flexible. Los ETF activos marcaron un récord con 2,4 billones de dólares en entradas netas mundiales, elevando los activos totales del sector a más de 21 billones. Según JPMorgan AM, los productos activos representan ya el 25 % de las entradas, con previsiones de alcanzar los 7 billones anuales en 2030, y el 40 % de los nuevos lanzamientos de ETF UCITS son de gestión activa. El proceso de aprobación en Luxemburgo ha sido reformado para permitir lanzar una clase de ETF en cuestión de días.

El foco en la gestora y el inversor

El debate central fue cómo competir en un mercado dominado por grandes grupos y boutiques especializadas. Amelia Sykes, de M&G, subrayó la necesidad de identificar las áreas con escala propia y tomar decisiones difíciles: «Dos tercios de los activos del sector están en estrategias con masa crítica insuficiente. No se puede mantenerlas indefinidamente». David Zoller, de DWS, destacó la importancia de las alianzas y de contar con un inversor ancla o un producto muy sólido.

Michael Field, de Morningstar, abrió la segunda jornada con el caso de Blue Owl Capital, que ha recibido importantes solicitudes de reembolso por preocupaciones sobre la calidad crediticia del sector: los impagos de prestatarios han pasado de niveles cercanos a cero en enero de 2024 al 4,0 %. Aunque no es un nivel catastrófico, genera inquietud si la tendencia continúa.

En este contexto, la calidad del servicio ha ganado peso frente a la rentabilidad como factor de decisión, aunque sin desplazarla. Rafal Kwasny, de Franklin Templeton, fue claro: «La rentabilidad es lo primero». Dale Quarry, de SS&C, añadió que la facilidad para hacer negocios es igualmente determinante.

La conferencia concluyó con el Premio FundTech del Programa Catapult, otorgado a Qvonto, proveedor especializado en soluciones automatizadas de información regulatoria SFDR y PRIIPs. La cita puso de relieve el vertiginoso ritmo de cambio en el sector europeo de gestión de activos, a medida que regulación, tecnología y nuevas prioridades de los inversores continúan transformándolo.

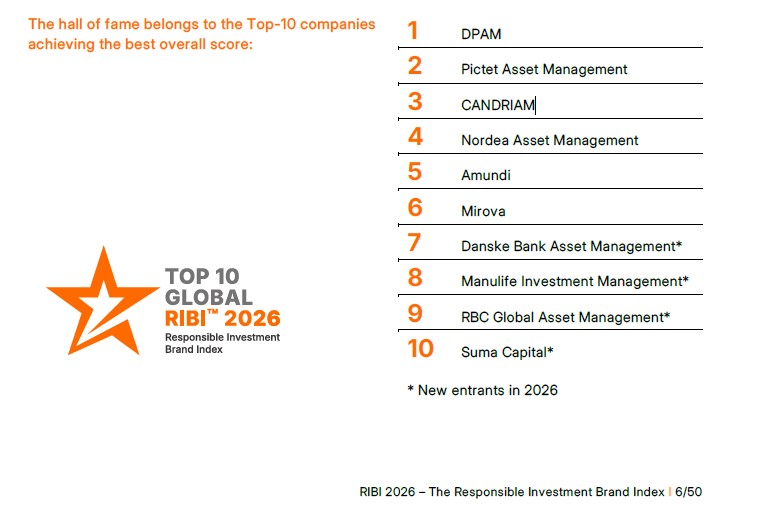

El panorama de la inversión responsable ha entrado en una fase nueva y más exigente. Según los expertos, estamos en una etapa que recompensa, por encima de todo, la claridad. En este contexto, DPAM, Pictet AM y Candriam son las tres gestoras de activos a nivel global que mejor trasladan a su marca los esfuerzos que realizan en favor de la inversión responsable, según la publicación de la última edición del Ranking Responsible Investment Brand Index (RIBI™).

Las diez primeras posiciones de este ranking las completan Nordea Asset Management, Amundi y Mirova. “Damos una cálida bienvenida a las siguientes nuevas incorporaciones en este codiciado ranking: Danske Bank Asset Management, Manulife Investment Management, RBC Global Asset Management y Suma Capital”, señalan los autores del índice. Según destacan, los resultados de 2026 muestran una mejora general, con el aumento de la proporción de “Avant-Gardists” (la categoría líder) del 20% al 22%, y la reducción de la proporción de “Laggards” (la peor categoría) del 46% al 41%.

Desde la óptica de DPAM, que por tercera vez consecutiva lidera este ranking, figura en la categoría de gestora “vanguardista” y es una de las dos compañías que han logrado situarse de forma constante en el top 10 mundial en las ocho ediciones de RIBI. “La posición constante de DPAM en los primeros puestos de RIBI refleja nuestra amplia experiencia y compromiso con la integración de nuestra identidad en las decisiones de inversión, la cultura corporativa y la relación con los clientes. Nuestro enfoque se distingue por la profundidad de la experiencia acumulada a lo largo de los años, alimentada por la retroalimentación continua de clientes, potenciales clientes y organizaciones especializadas, así como por la integración fluida de los criterios ESG desde el inicio mismo de cada decisión de inversión mediante una sólida colaboración entre equipos”, afirma Ophélie Mortier, directora de inversiones sostenibles de DPAM.

Para Mortier, “es fundamental destacar que nuestra convicción se mantiene firme incluso ante el escepticismo del mercado y la evolución del entorno ESG; nos adaptamos cuando es necesario, pero nunca comprometemos nuestros objetivos estratégicos, asegurando que nuestra identidad se refleje de manera coherente tanto en nuestras acciones como en nuestros resultados”.

El peso de ser claro

Según la visión de los autores del informe, el debate ha pasado de cuestionar el significado de la sostenibilidad a cuestionar si esta se practica de forma intencional y desde el interior de las organizaciones. Y, si es así, cuál es esa intención. Su lectura del contexto actual es que la presión regulatoria, las decepciones en términos de rentabilidad y la reacción política han puesto de manifiesto la diferencia entre aquellas gestoras para las que la inversión responsable es una parte genuina de su identidad, y aquellas para las que siempre fue una postura. “Esa diferencia es ahora más visible para los clientes, los reguladores y el mercado. Nombrarla, medirla y actuar en consecuencia es precisamente el propósito de RIBI 2026”, defienden.

En opinión de Markus Kramer, cofundador de RIBI, socio director de Brand Affairs y autor de The Guiding Purpose Strategy, en una industria comoditizada y sometida a presiones desde todas las direcciones, el propósito no es un lujo: es la infraestructura organizativa que mantiene la coherencia de una firma cuando todo a su alrededor tiende a descomponerse. “Las firmas que saben por qué existen y lo expresan con claridad y convicción son las que construyen culturas duraderas, atraen el talento relevante y ganan una confianza que ninguna reducción de comisiones puede comprar. El propósito no es la respuesta a todas las preguntas, pero sí la base sin la cual ninguna respuesta se sostiene”, apunta Kramer.

Los promotores del índice consideran que las decisiones que tomen hoy las gestoras de activos sobre quiénes son —y no solo sobre qué ofrecen— determinarán su posición competitiva durante los próximos años. Una firma que representa algo concreto perderá a ciertas audiencias, pero ganará otras y las retendrá. Y advierte de que ese intercambio no es un riesgo: es el objetivo.

“El contrato fundamental de la industria de la gestión de activos con sus clientes es simple: proteger y hacer crecer sus activos de forma fiable a lo largo del tiempo. Pero ese contrato se basa en la confianza, y la confianza exige previsibilidad en el comportamiento, no solo en la rentabilidad. En momentos como los actuales, las firmas que ganarán la confianza de los clientes no serán necesariamente las que tengan las mejores cifras, sino aquellas cuyaidentidad sea lo suficientemente clara como para que los clientes sepan qué esperar de ellas, tanto en mercados alcistas como bajistas. Una marca bien definida no es una herramienta de marketing: es una promesa, y probablemente la promesa más valiosa en términos comerciales que puede hacer una gestora de activos”, apunta Jean-François Hirschel, cofundador de RIBI y CEO de H-Ideas.

Principales conclusiones

Entre los datos que se desprenden de esta edición destaca que el 53% de las gestoras expresa un propósito organizativo que sirve como anclaje de su identidad y un 48% genera diferenciación desde dentro, contando con al menos un valor o creencia que les permite destacar en un mercado competitivo. Para Kramer y Hirschel, la principal conclusión de este año es que se ha producido un avance es positivo en la categoría “Avant-Gardist”, aunque siguen viendo que la industria está desaprovechando la oportunidad de diferenciarse de forma competitiva mediante la proyección eficaz de sus convicciones de inversión responsable como parte de su identidad.

Como el año pasado, Europa sigue liderando tanto en compromiso como en marca, mientras que Estados Unidos queda rezagado, aunque está reforzando su posición. “Estados Unidos, el país con mayor volumen de activos bajo gestión y el mayor número de gestoras en nuestro análisis, vuelve a registrar la puntuación de compromiso más baja (1,53 sobre 5) de todos los países desarrollados”, destacan.

En cambio, la situación en la región Asia-Pacífico es muy diversa. Por ejemplo, Japón es el segundo país mejor valorado del mundo (bajando desde el primer puesto del año pasado, superado por Francia), mientras que China se encuentra entre los países con peor desempeño.

Otra tendencia clave que refleja el informe es que las gestoras de activos privados han registrado un progreso significativo, aumentando su puntuación global en un 15 %. “Esto se ha logrado mediante la obtención de puntuaciones de marca mucho más altas que la media del sector (un 18 % superiores) y puntuaciones de compromiso más bajas (un 9 % inferiores).

Los gestores de Real Estate también han avanzado. Este progreso se concentra en el lado del compromiso, donde la puntuación aumentó un 29 %. La puntuación de marca se ha mantenido relativamente estable. En comparación con la media del sector, se sitúan ligeramente por encima en marca y ligeramente por debajo en compromiso”, destaca el informe.

Por último, en términos de tamaño, de media, cuanto mayores son las gestoras de activos, mejor son a la hora de expresar sus convicciones de inversión responsable en su marca. Al mismo tiempo, el informe concluye que algunas gestoras más pequeñas lo hacen realmente bien. “Por ello, este es un llamamiento a las instituciones que no son gigantes: esto es posible, y no solo es posible, sino que además se puede liderar. La mayoría de vuestros grandes competidores ya lo están haciendo, así que más vale que empiecen: esta es vuestra forma de competir con ellos, no por tamaño o escala, sino por definición. Parece que este llamamiento ha sido escuchado, ya que observamos que las puntuaciones del RIBI aumentan con mayor fuerza en las categorías de boutiques y gestoras de tamaño medio en la edición de 2026 en comparación con 2025”, defienden.

La esencia del índice

En su octava edición, el Responsible Investment Brand Index (RIBI™) destaca la capacidad de 632 gestoras de activos a nivel global para trasladar a su marca los esfuerzos que realizan en favor de la inversión responsable. El índice es una herramienta indispensable y una fuente de información dentro del sector. Las dos dimensiones de la evaluación RIBI son:

Compromiso (vertical – hard factors): un total de cinco criterios ponderados a la media, tales como el nivel y la calidad del compromiso y la gestión, la estrategia y la organización en torno a la inversión responsable. La fuente de evaluación se basa en los informes de Transparencia de los Principios de Inversión Responsable: se tienen en cuenta hasta 300 parámetros para conformar los cinco criterios de primer nivel de la calificación del compromiso.

Marca (horizontal- soft factors): un total de ocho criterios cualitativos, como la expresión del propósito de la empresa, la expresión de sus principios y la vinculación con los valores de la sociedad. Esta evaluación se basa en la investigación y en el área de especialización en la materia.

Al igual que en años anteriores, el índice permite clasificar a las empresas en cuatro categorías: Avant-gardist (vanguardistas), que están por encima de la media tanto en la calificación de Compromiso como en la de Marca; Traditionalist (tradicionalistas), que están por encima de la media en Compromiso y por debajo de la media en Marca; Aspirants (aspirantes), por encima de la media en Marca y por debajo en Compromiso; y Laggards (rezagados), por debajo de la media en ambas calificaciones.

Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

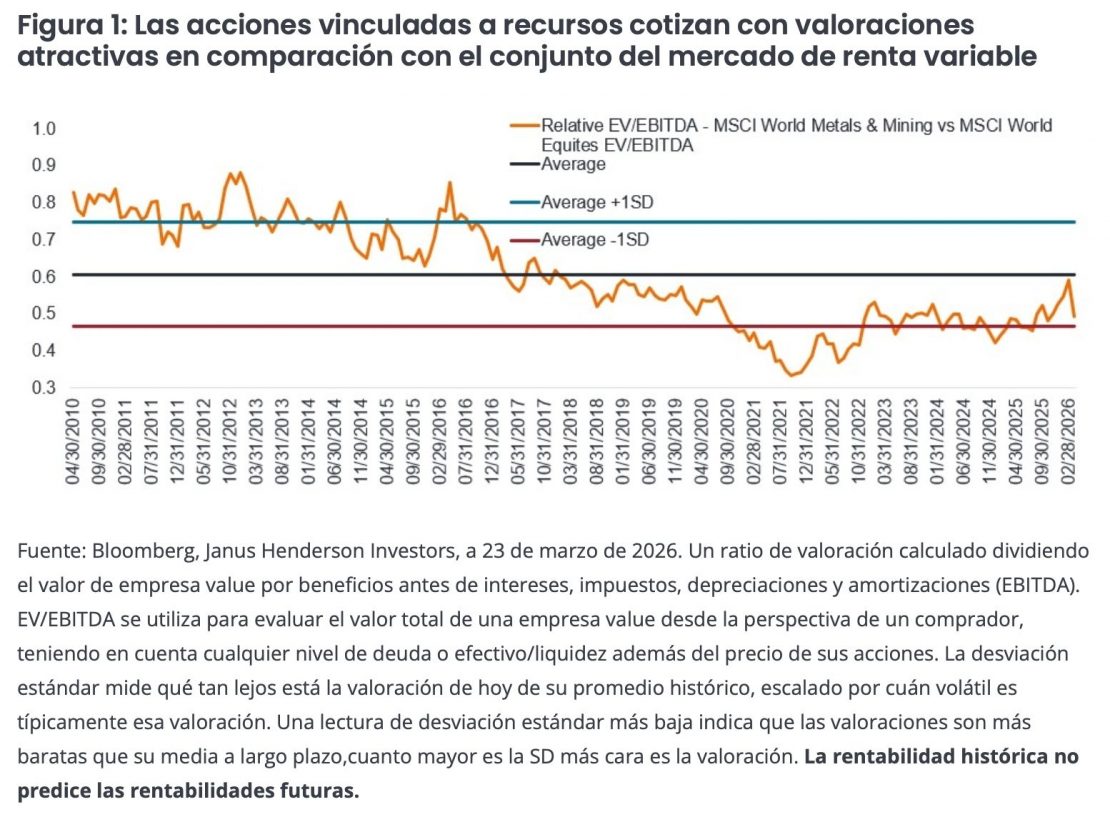

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.

Estos fondos están diseñados para mantener una exposición continua al private equity, la deuda privada o las infraestructuras a lo largo del tiempo, con el fin de ofrecer a los inversores acceso a beneficios como la diversificación, la exposición a un amplio conjunto de oportunidades y un sólido impulso en la rentabilidad derivado del efecto del interés del compuesto mediante la reinversión del capital, permitiendo que sus rendimientos crezcan de forma acumulativa con el tiempo. Esto también significa que los gestores cuentan con estabilidad dentro de un fondo para seguir invirtiendo en las oportunidades más sólidas que van surgiendo con el tiempo, lo que implica que la diversificación por añadas de inversión (‘vintages’) está incorporada y permite una experiencia operativa más sencilla.

Los inversores pueden sentir la presión de intentar hacer “timing” de mercado, es decir, intentar anticiparse a los mercados en el momento justo para aprovechar los movimientos de precios. Sin embargo, a largo plazo, la constancia en la inversión, mantenerse invertido a pesar del ruido general del mercado, suele ser un enfoque mucho más eficaz y eficiente.

Aquí entra la ciencia

En parte, esto se debe a que acertar perfectamente con el timing del mercado rara vez es viable. Las decisiones de los inversores tienen más probabilidades de verse influenciadas por titulares que generan miedo o entusiasmo que por los fundamentos y los datos, y décadas de investigación en los mercados cotizados han demostrado que los inversores individuales son más propensos a estos sesgos conductuales que las gestoras institucionales.¹

Un estudio de 66.000 inversores individuales en el año 2000 encontró que aquellos que operaban con mayor frecuencia, intentando hacer timing de mercado, obtenían las rentabilidades más bajas.² Otra investigación ha mostrado que los “market timers” deben acertar al menos el 74% de las veces solo para igualar el rendimiento de una cartera gestionada de forma pasiva,³ mientras que incluso si un inversor es capaz de predecir perfectamente los mercados bajistas, si solo puede anticipar correctamente el 50% de los mercados alcistas, tendrá un rendimiento inferior a una estrategia de buy and hold.⁴

Estos hallazgos también se pueden aplicar a la hora de invertir en mercados privados, donde mantenerse invertido a pesar del ruido del mercado constituye una estrategia eficaz para mantener el impulso de las rentabilidades potenciales. Además, al considerar la fricción de los periodos de preaviso y las ventanas para hacer retiradas de capital en estos vehículos, la viabilidad del market timing se vuelve aún más compleja.

Los secundarios en el punto de mira

Ciertas estrategias dentro de los mercados privados sí tienen la capacidad de beneficiarse en momentos de volatilidad del mercado, y los inversores que mantienen un enfoque de inversión sostenido en el tiempo permiten a los gestores maximizar las oportunidades disponibles en periodos de incertidumbre. En concreto, estos periodos de turbulencia en el mercado pueden ofrecer puntos de entrada atractivos para las estrategias de secundarios, que constituyen una herramienta altamente diversificada para aprovechar el mercado cuando otros adoptan una postura más cauta. Esto resulta especialmente relevante en contextos donde las tensiones de mercado afectan a la liquidez de las estructuras más que a la calidad de los activos subyacentes.

Al invertir en carteras ya maduras, los inversores del mercado secundario tienen mayor visibilidad sobre el rendimiento real de los activos dentro de estos portafolios, invirtiendo a menudo con descuentos que vienen impulsados por necesidades de liquidez o miedo, más que por un deterioro de los fundamentales de los activos subyacentes. Esto proporciona un margen potencial de seguridad adicional y una posible convexidad al alza. Los secundarios permiten a los inversores reposicionar su exposición a diferentes añadas de inversión y gestores, reducir el riesgo de invertir a ciegas (blind-pool risk) y aumentar la probabilidad de alcanzar las tasas de retorno objetivo mediante distintas formas de mitigación del riesgo que pueden compensar los riesgos específicos del ciclo.

Los fondos evergreen están diseñados para alinear los objetivos a largo plazo de los inversores, con mecanismos de liquidez que les permitan mantenerse invertidos pese al ruido y la volatilidad de los mercados. Esto permite a los gestores centrarse en las oportunidades de inversión más sólidas, en beneficio de la salud a largo plazo del fondo y en beneficio de todos los inversores. Al final, se trata de estar en el mercado, no de acertar el momento.

Tribuna de opinión de Víctor Mayer, socio y responsable global del equipo de Private Wealth de Pantheon

Blackstone pone el foco en la inteligencia artificial (IA) y en la tecnología. Según ha trascendido a raíz de un memorando interno, el mayor gestor de activos alternativos del mundo está trabajando para crear una nueva división que llevará por nombre Blackstone N1 y que estará centrada en invertir solamente en estas dos temáticas.

La nueva unidad estaría dirigida por Jas Khaira, quien continuará en su cargo como responsable para América del negocio de Tactical Opportunities de la firma, y tendrá su sede en San Francisco. La estructura integra las inversiones en IA y tecnología para BXPE, el fondo de capital privado de la firma dirigido a inversores de alto patrimonio, junto con sus estrategias de growth y Tac Opps.

En un memorando a los empleados al que tuvo acceso Bloomberg, el consejero delegado Steve Schwarzman y el presidente Jon Gray escribieron: “La IA está transformando todos los negocios de la firma, y necesitamos un equipo dedicado y especializado, situado en el centro de esta área crítica, para reforzar aún más nuestra presencia actual en la Costa Oeste, donde se están desarrollando las empresas de IA y tecnología más innovadoras”. En este sentido, la reorganización refleja hasta qué punto la IA ha pasado a dominar la narrativa de resultados de Blackstone.

Foto cedidaPaul Haegy, responsable de deuda en infraestructuras y colocaciones privadas en M&G Investments

M&G Investments (M&G) ha nombrado a Paul Haegy como nuevo responsable del área de Deuda en Infraestructuras y Colocaciones Privadas, dentro de la división de mercados privados, que maneja 81.000 millones de libras esterlinas. Paul dirigirá el desarrollo de la originación y estructuración de oportunidades de deuda en infraestructuras de M&G, en el marco del objetivo de la firma de convertirse en el gestor de activos de mercados privados de referencia en Europa, apoyándose en el capital a largo plazo de su negocio de Vida.

Paul llega a M&G tras más de 15 años en Goldman Sachs, donde su cargo más reciente fue el de responsable de financiación de infraestructuras y energía para la región EMEA, área en la que desarrolló y consolidó una franquicia de financiación de varios miles de millones de dólares. Su experiencia en transición energética, infraestructuras digitales y estructuras de crédito complejas contribuirá a consolidar la trayectoria de M&G como gran inversor europeo en deuda en infraestructuras, con capacidad para originar y estructurar oportunidades que contribuyen a la ejecución de mandatos escalables para clientes institucionales. Esto incluye el despliegue de capital del negocio de vida de M&G, que regresó al mercado de transferencia de riesgo de pensiones en 2023 para respaldar una cartera de rentas vitalicias de 26.000 millones de libras y el objetivo de suscribir entre 3.000 y 4.000 millones de libras en operaciones anuales.

Paulrendirá cuentas a James King, responsable de la plataforma de crédito privado y estructurado de M&G de 24.000 millones de libras, que acumula más de 25 años de experiencia en crédito privado europeo y mantiene una presencia consolidada en infraestructuras europeas, colocaciones privadas y crédito estructurado. La plataforma se apoya en las capacidades compartidas de originación, análisis y estructuración de carteras para ofrecer soluciones a largo plazo orientadas a resultados, tanto para el negocio de vida como para inversores externos.

«Paul aporta una dilatada experiencia en financiación de infraestructuras y finanzas estructuradas, en un momento en que el capital institucional está llamado a desempeñar un papel clave en toda Europa. Su incorporación impulsa el crecimiento de nuestra plataforma europea de crédito privado y estructurado, donde el capital a largo plazo del negocio de vida de M&G se combina con capital de terceros para ofrecer soluciones duraderas a nuestros clientes», ha destacado James King, responsable de Crédito Privado y Estructurado de M&G Investments.

Por su parte, Paul Haegy, responsable de Deuda en Infraestructuras y Colocaciones Privadas, ha añadido: «En Europa, la deuda en infraestructuras ofrece una oportunidad de inversión muy atractiva en un contexto en el que se necesita una cantidad considerable de capital privado para atender prioridades como la transición energética y la defensa, en un entorno de gasto público restringido. La experiencia de M&G a lo largo de múltiples ciclos de mercado, unida a una potente capacidad de originación y una sólida experiencia en crédito, coloca a la firma en una posición idónea para brindar a los inversores institucionales un acceso escalable a oportunidades de deuda en infraestructuras resilientes y de largo plazo».