Acciones de tecnología médica: la innovación se mantiene mientras las valoraciones se reajustan

| Por Elsa Martin | 0 Comentarios

¿Cómo pueden las empresas de tecnología médica diversificar una asignación de renta variable al sector sanitario? Los inversores están cuestionando la capacidad de permanencia de las acciones de tecnología médica (medtech), que han caído en desgracia desde la pandemia de la COVID-19. Sin embargo, creemos que la innovación sigue creando oportunidades atractivas en empresas que avanzan a un ritmo distinto al del resto del sector sanitario.

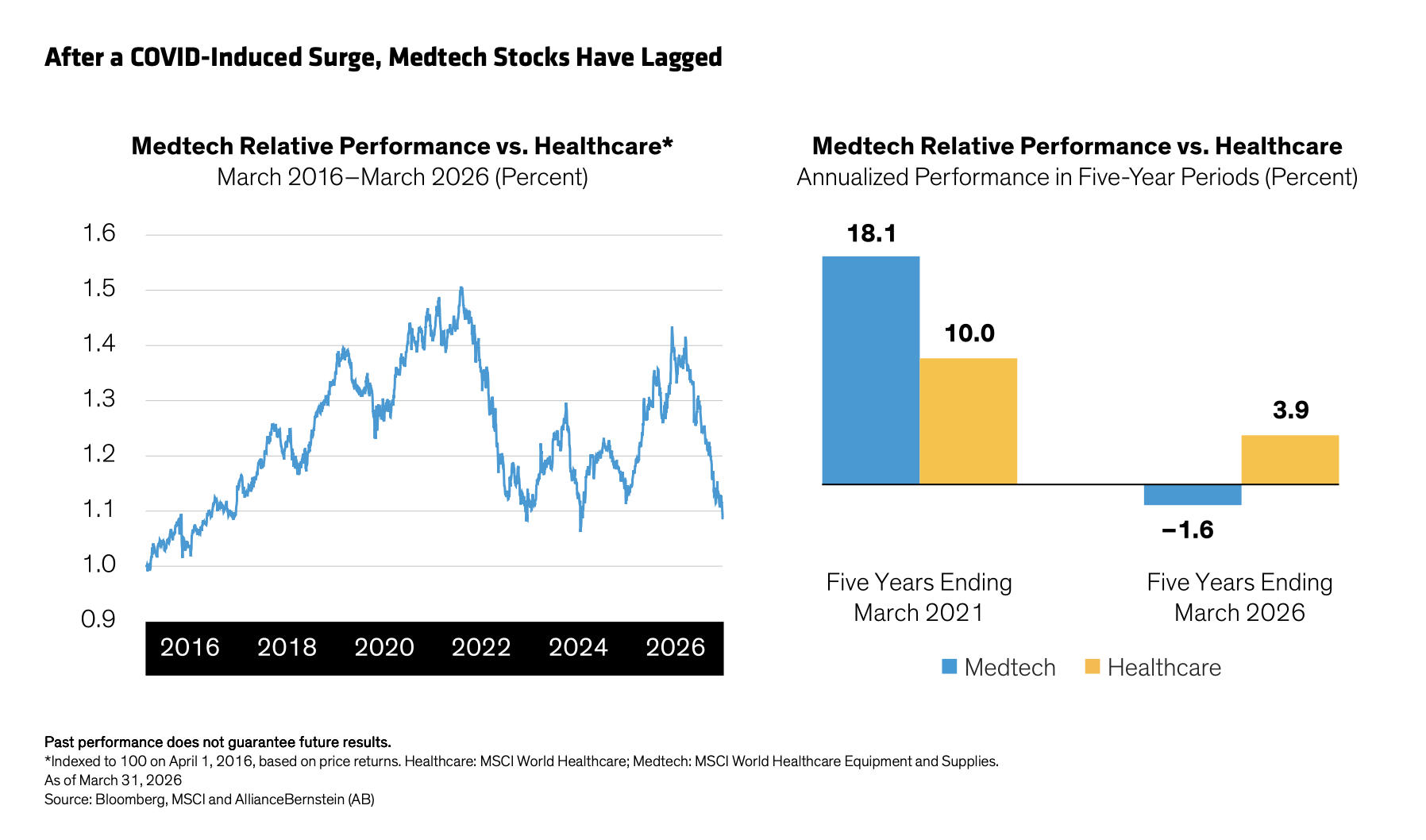

Durante gran parte de la última década, las acciones de medtech superaron al conjunto del sector sanitario (ver gráfico). La popularidad de las acciones de medtech —representadas por el índice MSCI World Healthcare Equipment and Supplies— alcanzó su punto máximo durante la pandemia, impulsada por un aumento acelerado del gasto en equipamiento médico. Desde 2021, las acciones de medtech han quedado rezagadas y, en los últimos meses, el sentimiento se ha deteriorado aún más en medio de las dificultades de importantes referentes del sector.

Bajo la superficie, está surgiendo una imagen con más matices. Las valoraciones se han reajustado, mientras que la innovación subyacente y los motores de negocio que durante mucho tiempo han respaldado al medtech permanecen firmemente en su lugar. Para los inversores en renta variable dispuestos a mirar más allá de las recientes decepciones, la divergencia dentro de la industria merece atención.

Medtech vs. Pharma: modelos de negocio distintos

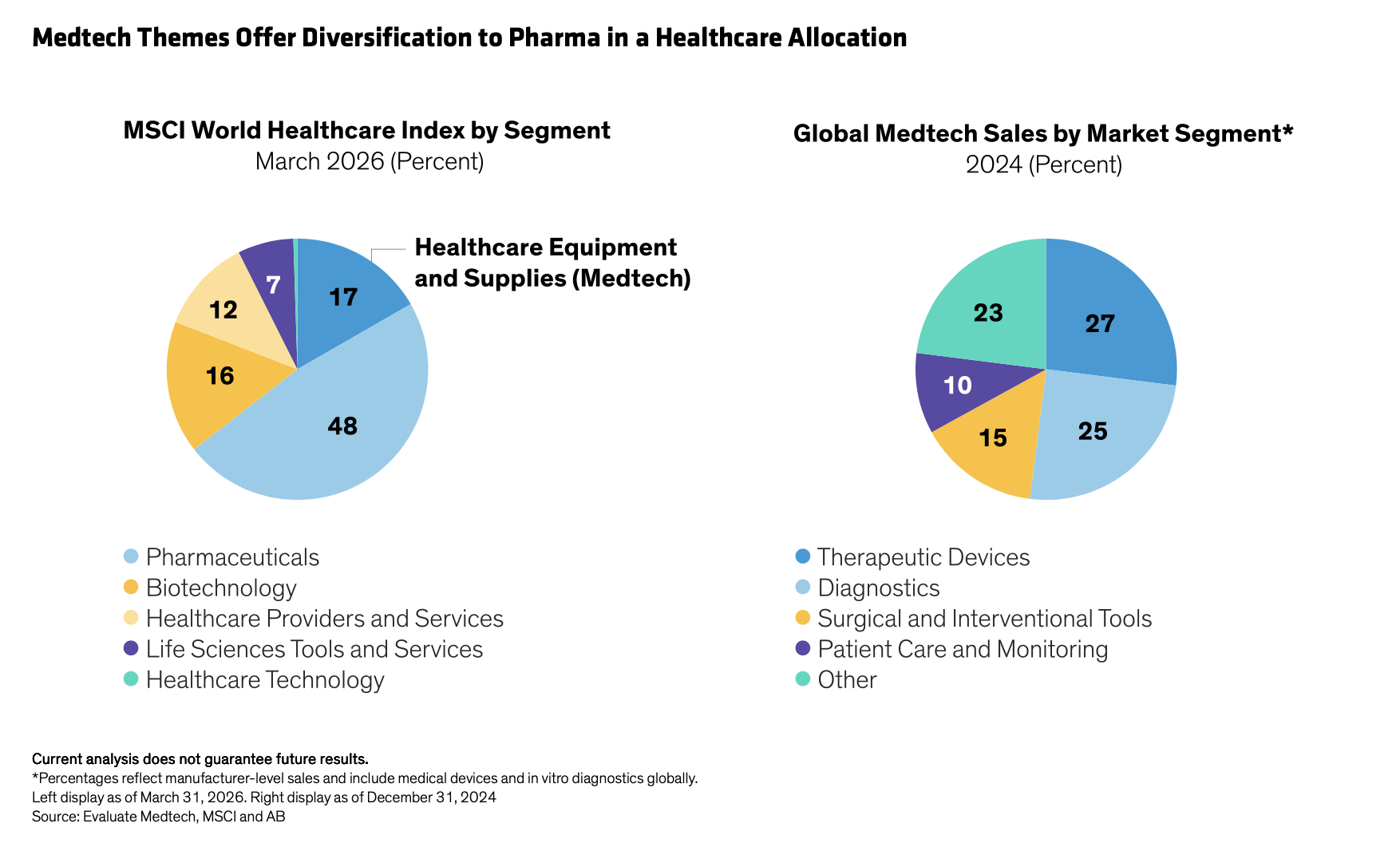

El punto de partida es distinguir entre el medtech y otras industrias del sector sanitario. El medtech representa el 17% del más amplio MSCI World Healthcare Index, que está dominado por las empresas farmacéuticas (ver gráfico). Para las compañías farmacéuticas, la economía suele estar definida por los ciclos de patentes: los fabricantes de medicamentos disfrutan de periodos de fuerte crecimiento y alta rentabilidad seguidos de caídas abruptas cuando expira la exclusividad. El medtech, en cambio, tiende a evolucionar a través de la iteración continua de productos.

Muchas empresas de medtech se parecen más a negocios de tecnología o de consumo que a los desarrolladores clásicos de fármacos. En subsectores de la industria como los dispositivos terapéuticos, las herramientas quirúrgicas y los diagnósticos (ver gráfico superior), las empresas crean una base establecida de dispositivos, consumibles asociados y servicios que se renuevan y actualizan con el tiempo. La innovación incremental —mejoras en la precisión, la facilidad de uso o la integración de datos— puede ampliar los ciclos de vida de los productos y fortalecer las relaciones con los clientes en lugar de reiniciarlas. Y no tienen que preocuparse por el efecto del vencimiento de patentes que reduzca los beneficios futuros.

Esa distinción tiene implicaciones importantes para la durabilidad. Los dispositivos con altos costes de cambio y una profunda integración clínica pueden respaldar ingresos recurrentes y franquicias duraderas, incluso cuando el sentimiento a corto plazo se vuelve en contra del sector.

¿Dónde pueden descubrir los inversores la innovación médica?

El escepticismo reciente se ha centrado en los nombres más grandes del sector: Abbott Laboratories y Boston Scientific. Sus acciones han estado bajo presión debido a controversias específicas de cada compañía.

Pero, en nuestra opinión, los titulares negativos en grandes empresas no deberían proyectar una sombra sobre el conjunto de la industria. De hecho, la innovación está avanzando en varias áreas de alto impacto en compañías menos visibles en el foco del sector.

Las tecnologías estructurales del corazón son un claro ejemplo. Los avances en el reemplazo de válvulas y en los procedimientos mínimamente invasivos están ampliando la elegibilidad de los pacientes, acelerando los tiempos de recuperación y conduciendo a mejores resultados clínicos a largo plazo. La significativa cuota de mercado de Edwards Lifesciences en este segmento de tecnología médica, junto con los avances en otros tipos de válvulas, la posicionan bien para un crecimiento rentable.

En el cuidado de la diabetes, la monitorización continua de glucosa (CGM) es un excelente ejemplo de innovación acumulativa. Los productos CGM se lanzaron por primera vez hace unos 20 años y han prolongado la vida de millones de diabéticos en todo el mundo al ofrecer a los pacientes la capacidad de seguir continuamente los niveles de azúcar en sangre, ayudando a evitar niveles peligrosamente bajos o altos. DexCom, una de las dos empresas líderes en esta tecnología, ha disfrutado de un crecimiento constante y de largo ciclo gracias al aumento de la adopción por parte de los pacientes, y está ampliando el concepto hacia la monitorización continua en otras áreas del mercado médico.

Estos desarrollos rara vez son binarios. A diferencia de muchas pequeñas empresas biotecnológicas, donde los resultados pueden depender de un único ensayo o decisión regulatoria, las innovaciones en medtech tienden a acumularse gradualmente. Esto hace que el análisis fundamental sea especialmente eficaz para identificar oportunidades.

Capturar la innovación a un precio razonable

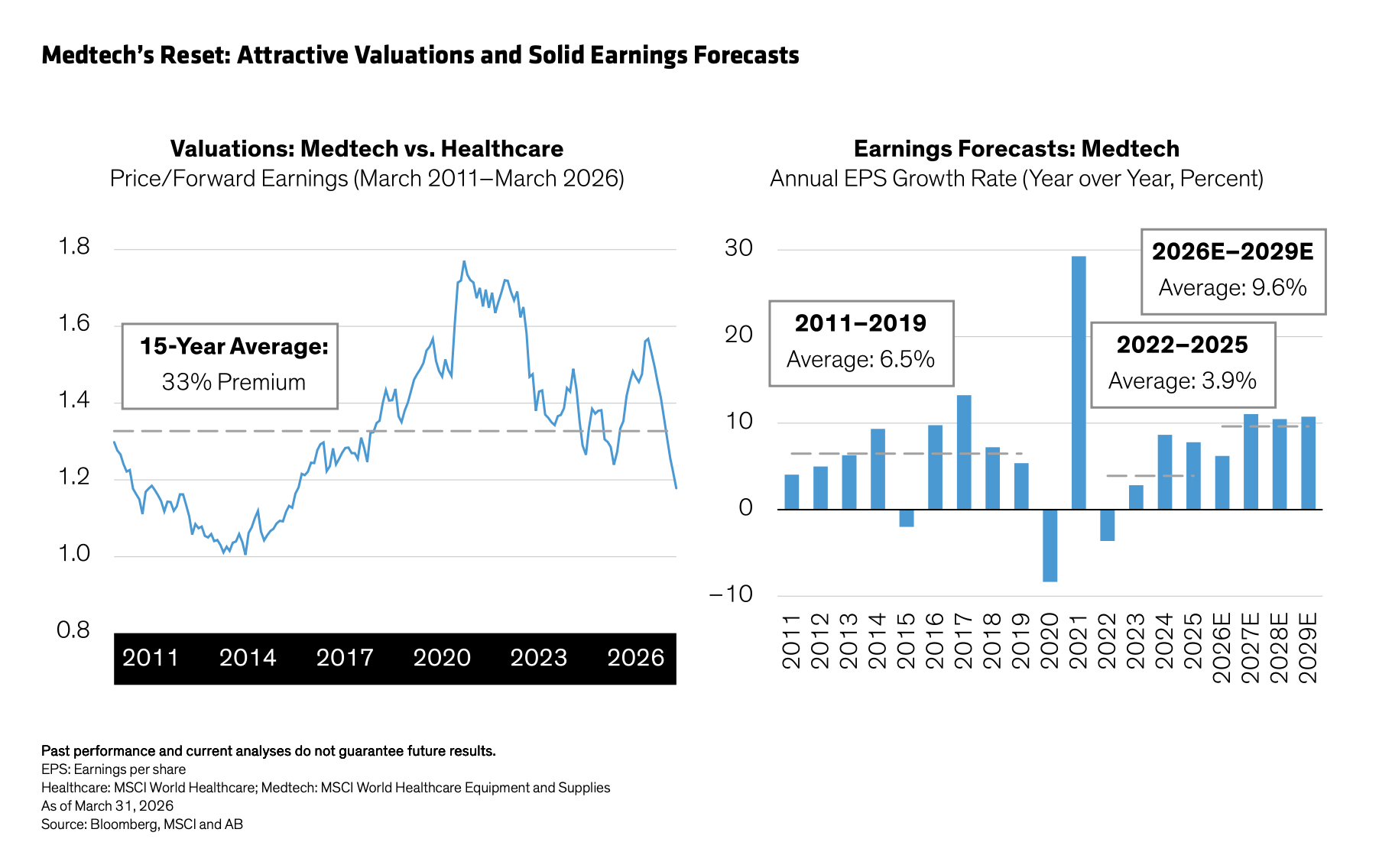

Las condiciones actuales del mercado, vistas en perspectiva histórica, resultan especialmente atractivas para las acciones de medtech. A principios de la década de 2010, estas acciones estaban en desuso y las previsiones de crecimiento eran bajas. Hoy, las valoraciones sugieren que los inversores están evitando el medtech, pero las expectativas de crecimiento son mucho más altas que hace 15 años. Las valoraciones actuales, respaldadas por un sólido potencial de crecimiento de beneficios, previsto en un 9,6% anualizado hasta 2029 (ver gráfico), ofrecen, en nuestra opinión, un punto de entrada atractivo para los inversores en renta variable.

Mejorando los resultados de los pacientes y la eficiencia

Desde nuestro punto de vista, el atractivo a largo plazo del medtech nunca ha dependido de picos derivados de la pandemia ni de expansiones de múltiplos a corto plazo; se basa en la capacidad del sector para integrarse en la práctica clínica mediante la innovación que mejora los resultados de los pacientes y la eficiencia del sistema. Esa base permanece intacta.

El momento actual ofrece una oportunidad para reevaluar dónde se está produciendo una creación de valor sostenible, impulsada por la innovación acumulativa y la demanda recurrente. Los inversores activos descubrirán que el pulso de determinadas empresas de medtech late con mucha más fuerza de lo que sugieren los titulares.

Tribuna de opinión firmada por Vinay Thapar, CFA Co-Chief Investment Officer and Senior Research Analyst y Jane Bleeg, Portfolio Manager en Alliance Bernstein.