Amundi contribuye al reciente desarrollo de la Iniciativa Global de Bonos Verdes (Global Green Bond Initiative -GGBI), una innovadora iniciativa de coalición liderada por Europa cuyo objetivo es movilizar capital institucional privado para proyectos climáticos y medioambientales en los países socios de la Unión Europea, con especial atención a los mercados emergentes y las economías en desarrollo. La GGBI es una iniciativa emblemática en el marco de la estrategia Global Gateway de la UE.

En el marco de esta iniciativa, Amundi actuará como gestora de activos del fondo GGBI, lanzado recientemente en Bruselas. Este vehículo de inversión público-privado está diseñado para movilizar capital privado a gran escala, con un tamaño objetivo de hasta 3.000 millones de euros. Movilizará cerca de 1.000 millones de euros en capital de inversores procedentes de bancos multilaterales de desarrollo (BMD) e instituciones financieras de desarrollo (IFD), con el objetivo de atraer hasta 2 000 millones de euros de inversores privados. El fondo está destinado a actuar como inversor ancla en emisiones primarias de bonos verdes, contribuyendo a atraer inversión privada adicional para financiar proyectos climáticos y medioambientales. Cuenta además con el respaldo de una garantía EFSD+ de la Comisión Europea, que proporciona protección crediticia al consorcio GGBI.

El consorcio GGBI reúne a instituciones financieras de desarrollo (DFI por sus siglas en inglés) multilaterales y bilaterales en calidad de inversores de capital, entre las que se incluyen el Banco Europeo de Inversiones (BEI), el Gobierno de España, la Cassa dei Depositi e Prestiti, el Banco Europeo de Reconstrucción y Desarrollo, el FMO (el banco neerlandés de desarrollo empresarial), KfW Responsible Bank, Proparco (Agence Française de Développement) y el Gobierno del Gran Ducado de Luxemburgo, a través de LuxDev, y se espera recibir financiación adicional del Fondo Verde para el Clima una vez finalizado el proceso de documentación más adelante este año. La estructura de gobernanza está definida por la Comisión Europea y las DFIs.

“Liberar capitales fundamental para facilitar una mayor participación de los mercados emergentes en la transición energética. En este sentido, la financiación combinada ofrece una oportunidad única para movilizar capital que genere tanto un impacto sostenible como rentabilidad financiera. Estamos muy satisfechos de contribuir a esta iniciativa histórica, como gestora de activos del mayor fondo de financiación combinada jamás lanzado. Esta iniciativa está plenamente en consonancia con las ambiciones estratégicas de Amundi en materia de inversión responsable. La colaboración entre las partes interesadas es esencial para diseñar estructuras eficaces y compartir conocimientos especializados, y seguiremos aprovechando nuestro liderazgo global y nuestras capacidades diferenciadas para impulsar la innovación en este ámbito”, afirmó Valérie Baudson, consejera delegada de Amundi.

Foto cedidaPablo Torralba, CEO de Edmond de Rothschild Europe, sucursal en España.

La banca privada está en buena forma en España: acaba de alcanzar el billón de euros en volumen y el potencial sigue sobre la mesa. Pablo Torralba, CEO de Edmond de Rothschild Europe, sucursal en España, defiende las oportunidades que ofrece este entorno, no exento de retos y necesaria adaptación por parte de las entidades: «Vemos un contexto en el que el entorno regulatorio y la presión sobre los márgenes exigirán escala, eficiencia y especialización. Y la diferenciación vendrá de la calidad del asesoramiento, la capacidad de ofrecer acceso a activos reales y soluciones a medida, y la estabilidad de los equipos», nos cuenta en esta entrevista con Funds Society. Todo, en un entorno en el que no solo importa el patrimonio, sino también el servicio, y las entidades lo saben: «Trabajamos con un modelo híbrido: el patrimonio marca el acceso y el servicio define cómo acompañamos al cliente», explica Torralba.

Los planes de su entidad -centrada en un servicio de calidad y muy relacional- pasan por seguir creciendo de forma orgánica -sin descartar el crecimiento inorgánico- y seguir siendo un referente para grandes patrimonios, familias empresarias y clientes institucionales en nuestro país. No se pierdan la entrevista completa, que reproducimos a continuación.

Las entidades de banca privada acaban de superar el billón de euros bajo asesoramiento en España. Este hito ¿habla de crecimiento pasado pero también de potencial futuro del mercado español?

En nuestro caso, en Edmond de Rothschild hemos experimentado un crecimiento muy relevante, con más de un 100% de incremento en los activos y una muy buena evolución tanto en la facturación como en el resultado operativo en los últimos cinco años. Esto refleja la confianza de nuestros clientes y la capacidad de nuestro modelo para aportar valor en un entorno exigente.

En cuanto a las oportunidades y retos, vemos un contexto en el que el entorno regulatorio y la presión sobre los márgenes exigirán escala, eficiencia y especialización. Y la diferenciación vendrá de la calidad del asesoramiento, la capacidad de ofrecer acceso a activos reales y soluciones a medida, y la estabilidad de los equipos.

Un reciente informe habla de tendencias como la evolución del negocio hacia un asesoramiento patrimonial integral, junto con una mayor especialización y segmentación de los clientes. ¿Están de acuerdo?

Sí, estamos de acuerdo. El sector está evolucionando desde una segmentación puramente patrimonial hacia un modelo más flexible centrado en el tipo de servicio que necesita cada cliente. La regulación, la digitalización y la competencia han elevado el estándar mínimo de asesoramiento, y hoy clientes con patrimonios intermedios demandan soluciones antes reservadas a segmentos HNW o UHNW.

Ahora bien, el patrimonio sigue siendo clave porque determina el acceso a soluciones complejas, activos alternativos o estructuras más sofisticadas. No se trata de sustituir patrimonio por servicio, sino de combinarlos. Trabajamos con un modelo híbrido: el patrimonio marca el acceso y el servicio define cómo acompañamos al cliente. El objetivo es mantener el mismo nivel de profesionalización, ajustando la intensidad y personalización de la relación según el mandato.

Otra tendencia que se menciona es la importancia de centrarse en la calidad del servicio. ¿Cuál es el punto fuerte en sus servicios?

Nuestro ADN se basa en una combinación muy clara de independencia, visión de largo plazo y enfoque patrimonial global, con una cultura muy arraigada de servicio cercano y personalizado. Como grupo familiar con más de dos siglos de historia, pensamos siempre en términos de generaciones, no de trimestres, y eso se refleja en cómo acompañamos a nuestros clientes.

Diría que nuestro punto fuerte se basa en temas como relación y servicio, un modelo de banca privada muy centrado en la persona, donde el banquero tiene una relación estable y de confianza con el cliente y su familia, con equipos con baja rotación, que nos permiten entender en profundidad la historia, el patrimonio y los objetivos de cada cliente. Además, el cliente tiene siempre tiene un equipo de cuatro personas a su disposición, con el banquero como figura central y tres especialistas (asesor de inversiones, planificador patrimonial y asistente) que permite ofrecer un servicio integral. Y cuenta con una aproximación personalizada, con soluciones a medida más que productos estándar.

Sobre la visión patrimonial integral, acompañamos al cliente no solo en la gestión financiera, sino también en temas como planificación patrimonial y sucesoria en coordinación con sus asesores de referencia; el objetivo no es solo preservar y hacer crecer el patrimonio, sino ayudar a estructurarlo y prepararlo para la siguiente generación.

Los estudios también destacan la importancia del talento, especialmente en tiempos de tecnología e IA. ¿Cómo deben compaginarse ambos aspectos para ofrecer un buen servicio al cliente?

Para nosotros, la tecnología y la inteligencia artificial son palancas al servicio del banquero y del cliente, no un fin en sí mismas. El valor diferencial sigue estando en la relación humana, el criterio y la capacidad de entender el contexto vital y patrimonial de cada familia. En Edmond de Rothschild, el estatus del banquero es absolutamente clave: es el punto de entrada y de referencia del cliente dentro de la casa. Es quien interpreta las necesidades y coordina a los especialistas, la tecnología puede mejorar su capacidad de servicio, pero no sustituye su criterio, su experiencia ni la confianza personal. La tecnología se está implementando para ganar eficiencia y calidad de información. Destaca el uso de herramientas que facilitan el análisis de carteras, la agregación de información, el control de riesgos y la regulación y un uso creciente de analítica avanzada para entender mejor al cliente.

Las entidades también están fichando talento no tanto por volumen, sino por potencial. ¿Cuál es su caso?

Estamos totalmente alineados con esa tendencia, no buscamos crecer en equipo sólo por volumen, sino por talento y encaje con nuestro modelo. Cuando ampliamos equipo, es de forma muy selectiva y estratégica. Además, combinamos esta búsqueda selectiva de talento externo con la promoción y desarrollo del talento interno, que es una prioridad para nosotros. Nuestro objetivo es seguir creciendo de forma orgánica, apoyándonos en la calidad de los equipos que ya tenemos, e incorporando perfiles que sumen capacidades.

¿Cómo se está posicionando la entidad en España y cómo quiere hacerlo en los próximos años?

En España estamos posicionados como una casa de referencia para grandes patrimonios, familias empresarias y clientes institucionales, con un modelo muy claro: banca privada de alta calidad, muy relacional, apoyada en una plataforma de inversión potente y diferencial. Es así como queremos continuar.

De cara a los próximos años, queremos seguir apostando por un crecimiento orgánico, profundizando en las relaciones con nuestros clientes actuales y desarrollando nuevas relaciones. Continuar capitalizando el talento que ya tenemos en la estructura, reforzando los equipos y las capacidades que nos diferencian. Al mismo tiempo, no descartamos el crecimiento inorgánico. Estamos abiertos a incorporar equipos y banqueros que encajen con nuestro modelo y nos ayuden a acelerar el desarrollo en determinadas plazas o segmentos e incluso analizar posibles adquisiciones que tengan sentido estratégico y cultural, y que contribuyan a consolidar aún más nuestra presencia en el mercado español.

Los mercados privados están creciendo con fuerza dentro de la banca privada: ¿tienen un porcentaje objetivo para las carteras? ¿Les gusta el producto evergreen?

Defendemos claramente la integración de activos públicos y privados dentro de los modelos de asesoramiento y gestión discrecional. No es una moda, sino una forma estructural de construir carteras más robustas, con diversificación real, retornos descorrelacionados y exposición a la economía real. No creemos en porcentajes objetivo universales. El peso en mercados privados debe responder al horizonte temporal, la capacidad de asumir iliquidez y la estructura patrimonial de cada cliente. Lo importante no es cuánto, sino qué papel juega dentro de la arquitectura global.

Respecto a los formatos, vemos sentido a los productos evergreen porque facilitan el acceso a clientes que no encajan bien en fondos cerrados tradicionales: reducen la fricción operativa, permiten entradas y salidas periódicas, suavizan la curva de capital calls y ofrecen una experiencia más estable en carteras gestionadas. Son especialmente útiles en estrategias diversificadas como private equity secundario, private debt, infraestructuras core o real assets con flujos recurrentes. Sin embargo, no sustituyen al modelo clásico. Para estrategias más oportunistas, concentradas o con mayor creación de valor, los vehículos cerrados siguen siendo más eficientes. Por eso, los evergreen deben utilizarse como parte de una arquitectura coherente, no como una solución “one size fits all”.

Los ETFs también son instrumentos muy útiles y están creciendo con fuerza…

Los ETFs y fondos pasivos tienen hoy un papel muy relevante por cuatro razones: simplicidad estratégica, eficiencia en costes, dificultad de la gestión activa para batir consistentemente a los grandes índices y la enorme liquidez y diversidad del mercado. Los utilizamos como núcleo estructural allí donde la gestión activa no aporta valor diferencial. Construimos los building blocks regionales con un core indexado vía ETF y lo complementamos aproximadamente con un 40% en gestores activos o decisiones tácticas que buscan alfa por sectores o factores. Este enfoque combina eficiencia, control de costes y flexibilidad, integrando lo mejor de la gestión pasiva y activa. Por ello, los ETFs ya son una pieza estructural en nuestras carteras.

Tokenización y mundo cripto: ¿están vigilando estas tendencias?

Tenemos una visión constructiva en lo tecnológico y prudente en lo inversor. El blockchain creemos que será estructural en nuestra industria, especialmente en eficiencia operativa, liquidación, custodia y, a futuro, en la tokenización de activos tradicionales.

En cripto como activo somos cautos. Más que el subyacente, nos preocupan la seguridad, las contrapartidas, la calidad de los actores y el control del riesgo. Es un ecosistema que exige entendimiento profundo y disciplina. Lo estamos analizando tanto desde el punto de vista de inversión como de estructura operativa. Solo avanzaremos donde podamos ofrecer un circuito sólido —custodia, compliance y reporting— que dé confort real a nuestros clientes y esté alineado con nuestros estándares de riesgo.

Foto cedidaJonathan Steinberg, fundador y CEO de WisdomTree.

WisdomTree ha anunciado completado la adquisición previamente anunciada de Atlantic House Holdings Limited (Atlantic House), una gestora activa con sede en Londres especializada en estrategias de ‘defined outcome’ y basadas en derivados. Según explican desde la firma, esta operación impulsa la estrategia de WisdomTree de expandirse en áreas de crecimiento estructural dentro de la gestión de activos y patrimonios. Además, refuerza las capacidades de la firma en ‘defined outcome’ y estrategias basadas en derivados, incorporando un equipo de inversión dedicado con amplia experiencia y un track record probado en este ámbito.

La adquisición refuerza la capacidad de WisdomTree para diseñar, lanzar y escalar ETFs activos diferenciados a nivel global, acelerando la innovación en estrategias orientadas a resultados y respaldando el lanzamiento previsto de entre 15 y 20 ETFs de ‘defined outcome’ a nivel global durante los próximos 18 meses. Asimismo, amplía la plataforma de Carteras Modelo y Soluciones de Carteras al mercado de gestión patrimonial del Reino Unido, profundizando las relaciones con asesores y reforzando la distribución en Europa.

“Este es un paso importante para WisdomTree. La incorporación de Atlantic House impulsa nuestra estrategia de expansión en áreas de crecimiento estructural dentro de la gestión de activos, incluidos los ETFs activos, las estrategias orientadas a resultados y los modelos gestionados. Al combinar una experiencia diferenciada en derivados con nuestra red global de distribución, reforzamos nuestra capacidad para innovar y ofrecer soluciones más diferenciadas que generen valor a largo plazo tanto para nuestros clientes como para nuestros accionistas”, ha afirmado Jonathan Steinberg, fundador y CEO de WisdomTree.

Por su parte, Tom May, Chief Executive Officer de Atlantic House, ha añadido: “Unirnos a WisdomTree representa una oportunidad atractiva para ampliar nuestras estrategias de ‘defined outcome’ y nuestra oferta de carteras modelo con mayor escala y alcance a nivel global. Nuestro equipo de inversión permanece intacto y continuará gestionando las estrategias con el mismo enfoque disciplinado y la filosofía que nuestros clientes esperan. Juntos, estamos bien posicionados para ampliar el acceso a nuestras capacidades de ‘defined outcome’ a una base de inversores más amplia”.

En último lugar, Alexis Marinof, CEO de WisdomTree para Europa, ha comentado: “Esta adquisición representa un hito importante en nuestra estrategia de crecimiento en Europa. Atlantic House aporta una plataforma diferenciada, relaciones consolidadas con clientes y una profunda experiencia que encajan estrechamente con nuestro enfoque en ofrecer soluciones innovadoras y escalables. Con la operación completada, nuestro foco se centra ahora en la ejecución, es decir, llevar estas capacidades a una base de clientes más amplia a través de nuestra plataforma global”.

El precio de adquisición ha sido de 150 millones de libras esterlinas, aproximadamente 200 millones de dólares, pagaderos al cierre y sujetos a los ajustes habituales. Tras la finalización de la operación, WisdomTree gestiona aproximadamente 163.190 millones de dólares en activos a nivel global, incluyendo los activos procedentes de la adquisición de Ceres Partners en 2025, que marcó la entrada de WisdomTree en los mercados privados.

Foto cedidaHenri Marcoux, Deputy Chief Executive Officer de Tikehau Capital y Chairman de Tikehau Investment Management.

Tikehau Capital consolida una plataforma inmobiliaria unificada y reforzada con presencia internacional tras haber finalizado la integración de Sofidy en Tikehau Investment Management, su sociedad de gestión de activos. Según explican desde la entidad, esta operación representa un “hito significativo” en el desarrollo del negocio inmobiliario del Grupo, que queda ahora más integrado y mejor posicionado para respaldar su crecimiento en Europa y a escala internacional.

Con 14.300 millones de euros en activos bajo gestión dentro de su estrategia de activos reales, que representan el 27% del total de activos bajo gestión del Grupo, Tikehau Capital da un nuevo paso en el fortalecimiento de su plataforma inmobiliaria. Con este movimiento, la nueva organización reúne capacidades complementarias en inversión, gestión de activos, gestión de fondos, distribución y atención al cliente, dentro de una plataforma más sólida, más diversificada y con presencia en múltiples geografías.

La firma explica que esta combinación refuerza aún más las capacidades de la plataforma mediante un enfoque compartido y mayores sinergias en toda la cadena de valor, desde la originación hasta la gestión de activos y fondos. Y señalan que las estrategias de inversión inmobiliaria de Tikehau Capital se desplegarán ahora de forma coordinada, apoyándose en las redes consolidadas de ambas entidades en Europa y Norteamérica.

Por su parte Sofidy seguirá siendo una marca de Tikehau Capital y continuará desarrollando su experiencia en soluciones de ahorro inmobiliario y en el acompañamiento a clientes privados a través de fondos abiertos. Esta integración forma parte de la experiencia inmobiliaria más amplia de Tikehau Capital y amplía la gama de soluciones de inversión ofrecidas tanto a clientes particulares como institucionales. “Al agrupar sus capacidades dentro de una única organización, Tikehau Capital acelera su desarrollo y se dota de una plataforma inmobiliaria más clara, más ambiciosa y mejor posicionada para captar las oportunidades del mercado”.

A raíz de este anuncio, Henri Marcoux, Deputy Chief Executive Officer de Tikehau Capital y Chairman de Tikehau Investment Management, ha señalado: “La finalización de esta integración representa un hito importante en el fortalecimiento de nuestra plataforma inmobiliaria. Al reunir áreas de especialización complementarias dentro de una única organización, estamos creando una plataforma más integrada, más diversificada y mejor posicionadapara respaldar el crecimiento de nuestras actividades inmobiliarias en Europa y a escala internacional”.

Por su parte, Jérôme Grumler, Deputy Chief Executive Officer de Tikehau Investment Management, ha añadido: “Esta operación nos permite incorporar la marca Sofidy y la reconocida experiencia de sus equipos a una nueva dinámica de crecimiento, dentro de una plataforma más sólida y plenamente integrada. Al combinar nuestras capacidades, reforzamos nuestra capacidad para acompañar a nuestros clientes y socios a largo plazo, con una amplia gama de soluciones adaptadas a todo tipo de inversores y un foco continuado en la innovación”.

Después de años de tribulaciones, el año pasado trajo luces de esperanza para la industria de private equity, con auge en los negocios, el capital recaudado y –una pieza fundamental para las necesidades de liquidez de los LPs– las salidas de compañías. Sin embargo, el actual panorama de volatilidad en los mercados globales pone en duda el futuro inmediato de los negocios, especialmente considerando la debilidad en la actividad de IPOs y la concentración en meganegocios que se observa en el pasado reciente.

El mercado global de capital privado empezó este año con bastante optimismo, según reportan desde la consultora KPMG. “Un pozo profundo de capital disponible, un mejor entorno de desinversiones y un sentido de que las condiciones macroeconómicas se estaban estabilizando les dio a los inversionistas una cautelosa confianza. Esto siguió a inicios del 1Q de 2026; sin embargo, el repentino conflicto en el Medio Oriente trajo, comprensiblemente, una contracción inicial en el mercado”, indicó Gavin Geminder, Global Head de Private Equity de la firma, en un reporte reciente.

Dados los tiempos del conflicto bélico entre EE.UU., Israel e Irán, el impacto fue relativamente contenido en el primer trimestre. Entre enero y marzo, se anunciaron 4.168 negocios asociados al private equity, alcanzando los 436.000 millones de dólares. Midiendo como 12 meses móviles, esto marca una caída leve, de 2,2 billones (millones de millones) de dólares a 2,1 billones. Y el número de negocios cayó más: de 21.026 el año pasado a 19.682 este año.

Los exits, particularmente, están viendo un panorama complicado, según describió Geminder. Pese a un sólido valor agregado de 294.000 millones de dólares, el primer trimestre cerró con sólo 635 negocios de desinversión, incluyendo una débil actividad de listados públicos, de sólo 31 operaciones. “El volumen de salidas cayó a lo largo de todos los tipos de desinversión , destacando la continua lucha por realizar activo y devolver capital a los inversionistas”, indicó el ejecutivo.

Esta debilidad no afectó sólo a los mercados públicos, como motor de desinversión para el capital privado. Cifras de S&P Global Market Intelligence reflejan 614 operaciones de M&A en el primer trimestre de 2026, marcando una baja de 22% respecto a las 785 operaciones del año anterior. Eso sí, con un aumento del valor agregado: subió 12,6% en el primer trimestre, de 137.310 millones de dólares a 154.640 millones de dólares.

Señales del primer trimestre

En plena temporada de reporte de resultados corporativos, algunos grandes nombres del private equity dan cuenta de un panorama de preocupación, pero también de convicción en las fórmulas de cada casa de inversiones en poder realizar sus inversiones. Y es que, pese a las incertidumbres que afectan a las mesas de dinero a nivel global, los gestores tienen hojas de ruta para dar liquidez a sus LPs.

“De repente, los mercados públicos para los privados vuelven al centro de atención. Si bien podría haber, dada la incertidumbre de la guerra, algo de desaceleración en la monetización vía IPO, eso no significa que los sponsors sofisticados del mundo no están pensando, igual que algunos corporativos bien capitalizados, si pueden o no aprovechar algunas dislocaciones. Hay muchas formas de pensar en eso”, dijo Denis Coleman, CFO de Goldman Sachs, en una llamada con inversionistas.

Si bien la actividad de los sponsors de PE se ha visto lenta, señaló, en la gigante financiera estadounidense esperan que se acelere. “Ha estado más lento de lo que esperábamos, pero el negocio es lo suficientemente grande, amplio y diversificado para que, incluso con una actividad de sponsors más lenta, no tenga un gran impacto en el negocio en general”, acotó, recalcando que se están enfocando en generar una buena dinámica de exits en su cartera.

En su propia llamada de resultados trimestrales, EQT AB celebró el block trade protagonizado por un sponsor de PE más grande en la historia, que lograron con la venta de Galderma, parte de su octavo fondo de capital privado. Esta victoria, recalcó el CEO y Managing Partner, Per Franzén, se dio en un período de alta incertidumbre y volatilidad por las tarifas y las decisiones de la Casa Blanca.

Hacia delante, la firma anticipa mantener el ritmo. “Durante este período de volatilidad, seguimos enfocados en ejecutar nuestra agenda de exits”, aseguró el ejecutivo a los inversionistas, agregando que apuntan a unas 30 operaciones de desinversión este año, en línea con 2025. “Por supuesto, todo está sujeto a las condiciones de mercado, pero lo que me da confianza es que este pipeline de exits está bien repartido entre estrategias, clases de activos, infraestructura, private equity, etapas tempranas y también entre sectores”.

Blackstone también se refirió al asunto en su conference call trimestral. Michael Chae, ViceChairman y CFO de la gestora, destacó que lograron concretar cuatro IPOs en su cartera el año pasado, pero que el panorama hacia delante está marcado por la turbulencia. “La reciente y significativa volatilidad de mercado e incertidumbre generalizada han tenido el efecto de extender pipelines de salida y desacelerar la actividad de realización en el corto plazo”, comentó, agregando que “si hay una resolución duradera del conflicto en el Medio Oriente, esperamos una actividad robusta en la segunda mitad del año”.

En los próximos días, Apollo, Carlyle y New Mountain Capital tendrán sus propias conversaciones con analistas e inversionistas, dando su propia perspectiva.

Mejores números, para menos actores

Incluso antes de que el incierto contexto global complicara el panorama, la recuperación del private equity del año pasado ya tenía sus matices, especialmente considerando la concentración en meganegocios.

“La actividad de exits rebotó con fuerza en 2025, con el valor global de negocios alcanzando los 905.000 millones de dólares. Pero 78% se concentró en mega exits, dejando el inventario de mercado medio efectivamente estancado”, advirtió Allianz en un reporte durante el primer trimestre. “Hasta que la liquidez se amplíe más allá de la capa superior, la normalización de la distribución sigue incompleta estructuralmente”, indicaron desde la firma.

En ese sentido, Allianz ve a la industria en un “punto de inflexión”, donde la recuperación del año pasado se ve más selectiva que generalizada.

En cuanto a estrategias de desinversión, la firma ve que las IPOs son la pieza que falta, con una actividad de corporativos relativamente robusta –alcanzando un récord el año pasado, con negocios por 299.000 millones de dólares– y la actividad entre sponsors en recuperación. En ese sentido, la actividad de listados en bolsa se ve frágil en EE.UU. y en deterioro en Europa. “Esto sugiere que los mercados de IPOs pueden retomar en el futuro, aunque probablemente con un volumen estructuralmente inferior a ciclos pasados”, acotaron.

Desde PwC, el líder de PE global Eric Janson recalcó que, si bien hay señales de recuperación, este tipo de salida sigue siendo relativamente pequeña, en comparación con otras rutas. Por lo mismo, indicó el consultor en un reporte reciente, “se espera que las transacciones secundarias, incluyendo negocios entre sponsors y las operaciones de vehículos de continuación, se mantengan como la ruta dominante de salida para las firmas de private equity en 2026”.

En ese sentido, la expectativa es que estos desafíos tengan un efecto en la industria. En última instancia, señalaron en un reporte de McKinsey, “la habilidad de generar exits a través de secundarios u otras rutas, sigue siendo crítica para devolver capital a los LPs y, a la par, apoyar la capacidad de los managers de levantar nuevos fondos”.

Mientras que los GPs de mayor peso en la industria siguen levantando grandes fondos insignia, la “larga cola” de managers que les siguen no están pudiendo seguir el paso. “Algunos está enfrentando restricciones de capital, a medida que las desinversiones se han desacelerado y los LPs demandan retornos”, indicaron desde la consultora.

La Comisión Europea ha aprobado el borrador de reglamento delegado que actualizará el régimen de mejor ejecución previsto en MiFID II, incorporando nuevos criterios y medidas destinadas a reforzar la evaluación de la eficacia en la ejecución de órdenes por parte de las entidades que prestan servicios de inversión. La propuesta, adoptada el pasado 14 de abril, recoge las normas técnicas de regulación (RTS) que desarrollan la última revisión del marco normativo europeo y que buscan avanzar hacia un sistema más homogéneo, transparente y exigente en la protección del inversor, analizan desde finReg 360.

En este contexto, el nuevo texto introduce un refuerzo significativo del régimen vigente de mejor ejecución, al exigir a las entidades la implantación de criterios más detallados y estandarizados para garantizar el mejor resultado posible para sus clientes, al tiempo que contempla la derogación de los actuales informes de calidad de ejecución, conocidos como RTS 27 y RTS 28.

Entre las principales novedades, el reglamento plantea cambios en el proceso de selección de centros de ejecución, que deberá tener en cuenta de forma más precisa las características y necesidades específicas de cada cliente, así como definir criterios claros y ponderados en los casos en los que existan múltiples opciones de ejecución. Asimismo, se refuerzan las obligaciones relativas a las instrucciones específicas de los clientes, obligando a las entidades a contar con mecanismos que aseguren su tratamiento en el mejor interés del inversor y a evitar posibles incentivos que condicionen la elección del centro de ejecución, especialmente en el caso de clientes minoristas.

El borrador también establece la necesidad de implementar sistemas más robustos de seguimiento y control de la calidad de ejecución, que incluyan mediciones periódicas basadas en muestras representativas, comparaciones con datos de mercado y umbrales predefinidos de evaluación. En paralelo, se mantiene la obligación de revisar anualmente la política de ejecución, incorporando ahora criterios más concretos para dicha revisión.

Nueva clasificación

Otra de las novedades relevantes es la introducción de un nuevo sistema de clasificación de instrumentos financieros en diez categorías estandarizadas, que permitirá una evaluación más homogénea de la calidad de ejecución, aunque las entidades podrán definir subclases adicionales cuando resulte necesario.

El texto también incide en aspectos como la gestión de conflictos de interés en operaciones por cuenta propia, el uso de sistemas automatizados de enrutamiento de órdenes y la necesidad de justificar adecuadamente la elección de un único centro de ejecución cuando así se determine.

Simplificación

En cuanto a simplificación normativa, la propuesta elimina las obligaciones de publicación de los informes periódicos sobre calidad de ejecución y principales centros de negociación, en un intento de sustituir estos requisitos por mecanismos de control interno más eficaces y orientados a resultados.

El reglamento deberá ser ahora sometido a votación en el Parlamento Europeo y en el Consejo de la Unión Europea antes de su publicación en el Diario Oficial de la UE. Una vez entre en vigor, las entidades dispondrán de un plazo de 18 meses para adaptarse a los nuevos requisitos, un periodo durante el cual deberán revisar tanto sus políticas de mejor ejecución como sus sistemas operativos y tecnológicos, explican los expertos de finReg 360.

La inversión en calidad se basa en una idea fundamental: no todas las empresas son iguales. En 100 años de bolsa estadounidense, solo el 4% de las acciones ha generado la totalidad de la creación de valor bursátil, mientras que el 96% restante no ha superado a los bonos del Tesoro. Identificar a estas pocas elegidas capaces de batir al mercado a largo plazo es la esencia del estilo calidad.

Es precisamente este enfoque el que aplicamos en el fondo Sextant Quality Focus, donde nos centramos en empresas que generan elevados retornos sobre el capital, cuentan con sólidas barreras de entrada, disponen de fuentes de crecimiento sostenibles y están gestionadas por equipos directivos de primer nivel.

Un entorno adverso para la calidad

Este estilo, aunque ha superado al mercado a largo plazo, tiene —como todos— sus fases de euforia y de desilusión. A corto plazo, el mercado es una “máquina de votar”, y a veces los votantes se inclinan por promesas más atractivas. Este es el fenómeno que observamos desde finales de 2021.

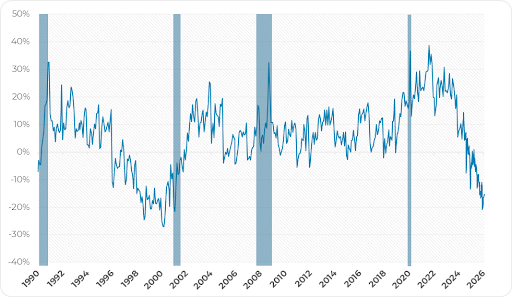

El gráfico siguiente ilustra la evolución del PER (Price-Earnings ratio) mediano de nuestro universo de calidad (alrededor de 80 empresas que hemos analizado y consideramos de calidad), en relación con el del S&P 500. Obtenemos así una curva de prima o descuento relativo de nuestro universo frente al índice.

PER (precio/beneficio) mediano de nuestro universo de calidad frente al S&P 500

Fuente: Amiral Gestion, datos a 20 de marzo de 2026. Las bandas azules corresponden a los periodos de recesión.

De este gráfico extraemos tres conclusiones:

1.- La calidad suele cotizar con prima frente al mercado. Salvo en raras ocasiones como la actual, la curva se sitúa estructuralmente por encima del 0%. Es algo intuitivo: las empresas con ventajas competitivas sólidas y buenos fundamentales suelen ser más caras.

2.- Desde 2021, la curva cae bruscamente. Parte de esta caída es un retorno a la media tras el auge anómalo del periodo 2018-2021. Sin embargo, actualmente nuestro universo de calidad cotiza con un descuento significativo frente al índice. Es solo la segunda vez que ocurre, siendo el único precedente la burbuja tecnológica de finales de los años 90.

3.- La valoración relativa de la calidad mejora significativamente durante los periodos de recesión. Es lógico: cuando se endurecen las condiciones financieras y aumenta la incertidumbre, los “votantes” del mercado vuelven a interesarse por empresas poco endeudadas, con márgenes sólidos y modelos de negocio probados.

Intentemos entender por qué hoy nos encontramos en una situación de descuento, similar a la de finales de los años 90.

Los atributos de la calidad giran en torno a la durabilidad, la resistencia a los ciclos económicos y la estabilidad en el tiempo. Como hemos visto, esto explica por qué estas empresas suelen estar valoradas con una prima. Sin embargo, en fases de entusiasmo tecnológico, estas mismas características se perciben como una limitación frente a las promesas de tecnologías revolucionarias.

En el momento de la llegada de internet, era más difícil entusiasmarse con productos de belleza —un negocio que se remonta al Antiguo Egipto— que con las “palas y picos” de esa nueva fiebre del oro. Por ejemplo, en 1999, L’Oréal cotizaba a 4,7 veces sus ventas, lo que parecía elevado. Sin embargo, en términos relativos, estaba muy por debajo de Microsoft, Cisco o Oracle, cuyas valoraciones rondaban las 20 veces ventas.

Sin embargo, lejos de ignorar esta revolución tecnológica, L’Oréal acabó beneficiándose plenamente de ella. El comercio electrónico representa el 30% de sus ventas en 2025 frente al 5% en 2010, lo que ha sido un motor clave para conquistar nuevos mercados como China. Aunque no era una empresa del “nuevo mundo” en 1999, supo aprovechar la innovación cuando esta maduró.

Hoy en día, es difícil no sentirse impresionado por las capacidades de la inteligencia artificial y sus promesas de productividad. Como a finales de los años 90, los inversores vuelven a centrarse en las “palas y picos” de esta nueva fiebre del oro, como demuestra el sector de los semiconductores.

Rentabilidad del SOX (índice de semiconductores) en relación con el índice de calidad desde 2022

Fuente: Amiral Gestion, Bloomberg – datos a 20 de marzo de 2026.

Es cierto que el fuerte crecimiento de los beneficios ha impulsado sus cotizaciones. No obstante, este movimiento se ha visto amplificado por una expansión significativa de los múltiplos de valoración, que actualmente se sitúan en niveles muy elevados.

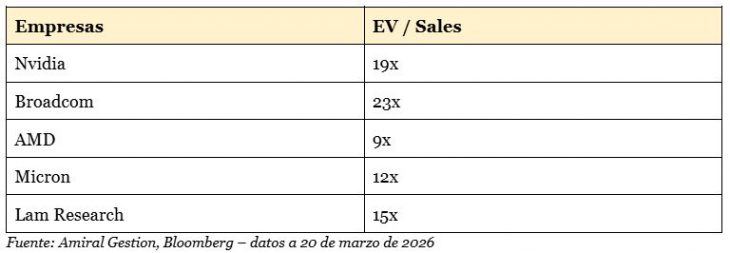

Por ejemplo, hemos aprovechado el crecimiento de empresas como Arista Networks y TSMC, cuyo posicionamiento competitivo y tecnológico valoramos positivamente y que han contribuido de forma significativa a la rentabilidad de nuestro fondo dedicado a valores de Calidad a nivel internacional, Sextant Quality Focus. No obstante, sin modificar nuestra valoración sobre la calidad de estas empresas, hemos reducido significativamente nuestra exposición debido a que su valoración se considera excesiva.

Múltiplos EV/Sales de las 5 principales posiciones del índice SOX

Así, al igual que a finales de los años 90, estas compañías se benefician plenamente del entusiasmo tecnológico, en detrimento del segmento calidad, cuya estabilidad y recurrencia resultan menos atractivas en este contexto.

La calidad como oportunidad

Hemos hablado mucho de valoración, pero esta es solo una parte de la rentabilidad bursátil. Esta depende también —y sobre todo— de los fundamentales de las empresas.

Aquí radica nuestra principal razón para ser optimistas: los fundamentales de las empresas de calidad se mantienen sólidos y alineados con su trayectoria histórica. Nos encontramos, por tanto, ante una configuración similar a la de finales de los años 90, caracterizada por la combinación de un fuerte entusiasmo tecnológico, una significativa infravaloración de la calidad y unos fundamentales robustos.

Seguimos convencidos de que esta situación acabará de forma similar: con la desaparición de ese descuento de valoración que, si viene acompañado de buenos fundamentales, debería convertirse en un potente viento a favor para los valores de calidad.

Como decía Peter Lynch: “Cuando hasta los analistas se aburren, es el momento de comprar”. No tenemos una máquina para medir el aburrimiento, pero está claro que hoy la calidad no entusiasma a las masas, y precisamente eso es lo que la hace especialmente atractiva.

LinkedInAndrea Semino, director de Ventas de ETFs para el Sur de Europa de Fidelity International.

Andrea Semino, director de Ventas de ETFs para el Sur de Europa de Fidelity International, explicó que estas estrategias ponen el foco en el mercado estadounidense, que sigue presentando oportunidades. En primer lugar, porque las estimaciones de beneficios “no son consistentes con la llegada de una hipotética crisis”, incluso, pese a que los múltiplos se han comprimido en los últimos meses de manera “significativa”.

El experto admite que en la firma son relativamente positivos con la renta variable estadounidense por varias razones. Primeramente, los Siete Magníficos ya no son los únicos impulsores del mercado americano. Además, las valoraciones del sector tecnológico se han saneado, por lo que se han creado “oportunidades atractivas para los gestores”. En tercer lugar, Semino observa que la amplitud del mercado estadounidense va a más.

Eso sí, el experto puntualiza que el dólar está perdiendo algunas cualidades defensivas que obligan a subir las posiciones en esta divisa.

Para afrontar esta coyuntura, Semino propone ETFs activos, que permiten lo mejor del mundo de los ETFs indexados, es decir, transparencia, eficiencia de costes, accesibilidad y un amplio rango de productos donde elegir, con lo mejor de la gestión activa -acceso a equipos de análisis, generación de alfa y gestión del riesgo-.

Este tipo de vehículos van adquiriendo relevancia entre los inversores. Un 58% de los encuestados en el estudio llevado a cabo por Fidelity International en colaboración con Coalition Greenwich elige los ETFs activos por la reducción de los costes que implica para su cartera. El 50% opta por estos vehículos por su capacidad para generar alfa y el 42%, por el acceso a equipos especializados de análisis.

Semino explica como puntos diferenciales de los ETFs activos la generación de alfa, que se alcanza con la participación de profesionales de la inversión altamente cualificados que identifican ineficiencias de valoración en los mercados.

También, la flexibilidad en el porfolio, gracias a que las ponderaciones de las posiciones no se constriñen a los pesos de los índices de referencia, ya que las carteras se pueden adaptar a las cambiantes condiciones del mercado. Un tercer beneficio para las carteras es la diversificación del riesgo que implican las estrategias con fondos cotizados.

Más concretamente, el experto ve adecuadas cuatro estrategias de la firma, que son compatibles entre sí en una misma cartera de inversión. En primer lugar, el Fidelity US Research Enhanced UCITS ETF (FUSR), que aporta alfa con respecto al índice de referencia, con foco en valores de gran capitalización y neutral en estilos de inversión, con un papel core en las carteras de inversión.

A este se sumaría el Fidelity US Fundamental Large Cap Core UCITS ETF (FFLC), también enfocado a las compañías de alta capitalización estadounidenses, pero con especial atención al apartado de valoraciones. Implica una exposición a los fundamentales de las compañías desde un punto disciplinario para la parte core de la cartera.

Para completar, Semino se decanta por el Fidelity US Quality Income UCITS ETF (FUSI), que proporciona una exposición a generadores de ingresos a través de compañías que reparten dividendos y, por lo tanto, supone una resiliencia a los momentos bajistas del mercado. Desde un estilo de inversión quality, viene a ocupar la parte defensiva de la cartera.

Finalmente, el Fidelity US Fundamental Small-Mid Cap UCITS ETF (FFSM) implica una exposición satélite de la cartera, concretamente, a temáticas de crecimiento. Aporta una mayor alfa a la cartera a través de la inversión en compañías de pequeña y mediana capitalización que cotizan con descuentos históricos de valoración.

Poco a poco vamos conociendo cómo quedará el liderazgo de la Reserva Federal de EE.UU. a partir de mayo. Por un lado, la candidatura de Kevin Warsh a la presidencia de la Fed ya ha sido aprobada por la Comisión Bancaria del Senado, y ahora pasará al pleno del Senado para su confirmación. Y por otro, Jerome Powell tambiénconfirmó, en su última rueda de prensa durante la reunión de abril, que permanecerá como gobernador de la Fed una vez finalice su mandato como presidente.

Ahora, cuando expire el mandato actual del presidente Powell, podrá optar por permanecer en la Junta de Gobernadores de la Fed hasta enero de 2028. “En los 113 años de historia del banco central, eso solo ha ocurrido una vez antes, cuando Marriner Eccles, presidente de 1934 a 1948, permaneció como miembro del Consejo de Gobernadores hasta 1951. Tanto Eccles como Powell dijeron estar preocupados por la integridad e independencia de la Fed bajo los presidentes Truman y Trump, respectivamente”, explica Phil Orlando, estratega jefe de Mercados de renta variable en Federated Hermes.

Para Max Stainton, estratega Senior de Macroeconomía Global en Fidelity International, la decisión de Powell de quedarse en la Fed no ha sido una sorpresa, “dadas las anteriores declaraciones de Powell en las que señalaba que podría seguir como gobernador para proteger la integridad institucional de la Reserva Federal”, explica.

Implicaciones para la institución

Sin embargo, ¿qué supondrá la convivencia de estos dos liderazgos para la institución monetaria? Tenemos claro los motivos que han llevado a Powell a permanecer como gobernador. “Mi preocupación radica en la serie de ataques legales contra la Fed, que amenazan nuestra capacidad para llevar a cabo la política monetaria sin tener en cuenta factores políticos. Estas acciones legales por parte de la Administración no tienen precedentes y existen amenazas continuas de que haya más. Me preocupa que estos ataques estén debilitando la institución”, dijo con palabras prudentes.

Según destaca Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Powell permanecerá como gobernador “durante un tiempo”, al menos hasta que la investigación se resuelva “con transparencia y de forma definitiva”. También señaló que quiere ver cesar esos ataques políticos y que la situación se normalice antes de marcharse. Es un umbral exigente. “Aunque Powell pretende mantener un perfil bajo como gobernador y ayudar a Kevin Warsh a alcanzar consensos cuando sea posible, el mensaje de fondo es claro: salvaguardar la independencia de la Fed sigue siendo una cuestión central”, afirma Olszyna-Marzys.

Por lo tanto, la cuestión es si el hecho de que Powell permanezca en la Fed podría alterar la dinámica entre los miembros del FOMC. Si Powell y Warsh alguna vez estuvieran enfrentados, ¿cómo podrían responder el resto de los miembros?

En opinión de Orlando, Warsh, que fue integrante del Consejo de Administración de 2006 a 2011 (durante la crisis financiera global), dijo en su declaración inicial de la semana pasada que los banqueros centrales deben ser lo suficientemente fuertes para escuchar una diversidad de puntos de vista de todos los frentes; lo bastante humildes para estar abiertos a nuevas ideas y nuevos desarrollos económicos; lo bastante sabios para traducir datos imperfectos en perspectivas significativas, y lo bastante dedicados para emitir juicios fieles y sabios. “Uno se puede imaginar un debate sano, riguroso y respetuoso. Pero tener a un antiguo jefe sentado en la mesa con el nuevo podría ser demasiado”, apunta Orlando.

En este sentido, el experto recuerda que si Powell no abandona la Fed de inmediato, Warsh no tendrá lugar en el consejo. “Eso es algo sin precedentes. Como resultado, es probable que el escaño se abra con la salida de Stephen Miran, que se unió a la Junta el pasado agosto. Miran sustituyó a la gobernadora Adriana Kugler, que dimitió el verano pasado, y su mandato expiró el 31 de enero. Cuando Powell finalmente abandone, Trump podría nombrar a Miran para que regrese”, apunta Orlando.

Visión sobre los tipos

Hasta ahora, los mercados parecen haber interpretado las señales de la Fed como un giro hacia una postura más restrictiva. Sin embargo, Tiffany Wilding, economista de PIMCO, considera que la reacción del mercado parece moderada por la expectativa de que Kevin Warsh, el próximo presidente de la Fed, pueda mantener la institución en pausa pese a las presiones de estanflación derivadas del conflicto en Oriente Próximo. “Seguimos pensando que el listón está alto para que la Fed cambie de rumbo y suba tipos. Dada la elevada incertidumbre sobre los precios y el suministro energético, es probable que la Fed mantenga los tipos estables hasta que el equilibrio entre inflación y desempleo sea más claro”, defiende Wilding.

Por su parte, Stainton reconoce que este movimiento añadirá una mayor incertidumbre a las perspectivas de los tipos de interés en el futuro. “A la hora de hablar de posturas, en la última reunión, quedó claro que Powell adoptó un enfoque de orientación futura más basado en el comité. Reiteró que la ‘mayoría’ del comité no veía probable una subida de tipos y que el comité seguía estando, en gran medida, en modo de espera para evaluar cómo se desarrollan las perturbaciones en curso”, añade Stainton.

Antes estos cambios, el experto de Fidelity International señala que su escenario central sigue siendo más dovish que el implícito en los precios de mercado, “ya que espera que el próximo presidente, Warsh, y el conjunto del comité quieran contrarrestar el impacto negativo sobre el crecimiento derivado del shock energético con al menos un recorte antes de final de año”.

Foto cedidaOle Jorgensen, director de inteligencia artificial de Generali Investments

Generali Investments ha anunciado el nombramiento de Ole Jorgensen como director de Inteligencia Artificial, un paso significativo en la estrategia del grupo para acelerar el crecimiento y el avance tecnológico mediante una adopción responsable y coordinada de la inteligencia artificial en toda su plataforma global de inversión.

En su cargo, Jorgensen supervisará la integración de las capacidades de IA en la plataforma multiafiliada de gestión de activos de Generali Investments. Será responsable de definir e impulsar una estrategia unificada de IA, garantizando que las iniciativas orientadas a mejorar la productividad se desarrollen de forma colaborativa entre las distintas gestoras, al tiempo que se mantienen sólidos estándares de gestión de riesgos y gobernanza.

Este nombramiento refleja el compromiso de Generali Investments con la innovación. Dará impulso a la organización en un momento en el que el ritmo del cambio tecnológico se acelera, fomentando la disciplina y la colaboración, sin perder de vista la creación de valor a largo plazo.

«La aceleración exponencial de la inteligencia artificial transformará profundamente la industria de la gestión de inversiones, y estamos abrazando esta evolución. Estamos elevando el desarrollo de capacidades de IA a una prioridad estratégica en toda nuestra plataforma, con la ambición de construir una base sólida de IA que mejore los resultados de inversión, la eficiencia operativa y el servicio al cliente”, ha señalado Woody Bradford, CEO y director general de Generali Investments.

Por su parte, Ole Jorgensen, director de Inteligencia Artificial de Generali Investments, ha añadido: “Nuestra visión es integrar un enfoque de IA compartido y sinérgico en toda nuestra plataforma global, donde la tecnología amplifique las capacidades humanas y la colaboración entre afiliadas impulse la productividad, el rendimiento y la ventaja competitiva. Con la contribución activa de nuestras personas, aspiramos a posicionar a Generali Investments como una organización unificada y de alto rendimiento, ágil y preparada para prosperar en un futuro impulsado por la IA”.

Ole Jorgensen aporta una profunda experiencia en la intersección entre la inteligencia artificial y la gestión de activos. Antes de su nombramiento, trabajó durante 12 años como director de Investigación en Global Evolution Asset Management, una de las gestoras afiliada de Generali Investments, donde contribuyó al crecimiento de la compañía y lideró la integración de técnicas de IA en el proceso de inversión. También ha ocupado cargos sénior en el Banco Mundial y fue presidente del Comité Asesor de los Principios de Inversión Responsable de Naciones Unidas (PRI) sobre ESG en calificaciones crediticias. Es doctor y máster en macroeconomía internacional y ha ejercido como profesor de Economía. Jorgensen ha completado dos programas estratégicos de IA en el Massachusetts Institute of Technology (MIT) y un Executive Program en Singularity University, en Silicon Valley.