Los principales bancos de EMEA ven cómo los beneficios aumentan pese a la caída de ingresos en 2025

| Por Irene Rodriguez | 0 Comentarios

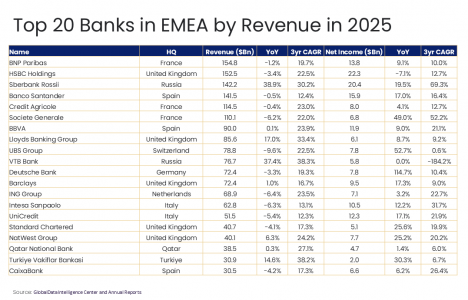

Los mayores bancos de Europa están viendo cómo sus ingresos se reducen o se estancan, incluso mientras sus beneficios continúan aumentando. Entre los 20 principales prestamistas de Europa, Oriente Medio y África (EMEA) por ingresos, 12 registraron caídas interanuales en su facturación en 2025, aunque la mayoría logró incrementar su beneficio neto, en algunos casos de forma notable. Esta divergencia refleja un ajuste deliberado tras el ciclo de tipos que se está produciendo en todo el continente, según GlobalData, una plataforma líder de inteligencia y productividad.

Murthy Grandhi, analista de Company Profiles en GlobalData, comenta: “Los principales prestamistas de la región presentaron resultados mixtos, ya que la desaceleración del crecimiento del crédito, la menor actividad en operaciones corporativas y el aumento de los riesgos geopolíticos lastraron el rendimiento. Aunque varios bancos siguieron registrando crecimientos de beneficio de dos dígitos, el impulso de los ingresos se debilitó en gran parte de Europa Occidental”.

El BNP Paribas de Francia siguió siendo el mayor banco de la región por ingresos, con 154.800 millones de dólares en 2025, aunque la facturación cayó un 1,2% respecto al año anterior. El beneficio neto, sin embargo, aumentó un 9,1%, reflejando la resiliencia de la banca corporativa y de inversión y una gestión disciplinada de costes. No obstante, el negocio minorista doméstico siguió bajo presión por los productos de ahorro regulados y una demanda de crédito débil en Francia.

HSBC Holdings registró una caída del 3,4% en ingresos y un descenso del 7,1% en beneficio neto. El banco se benefició de forma significativa de los tipos de interés globales más altos de los últimos tres años, pero la expansión de márgenes se está moderando. La debilidad del mercado inmobiliario chino y la ralentización de los flujos comerciales en Asia también afectaron a su negocio de banca comercial.

Grandhi añade: “Los bancos rusos destacaron claramente. Los ingresos de Sberbank aumentaron un 38,9% hasta 142.200 millones de dólares, mientras que el beneficio neto creció un 19,5% en 2025, lo que supone una tasa de crecimiento anual compuesta (CAGR) de tres años del 69,3% en ganancias. Sin embargo, se trata de negocios denominados en rublos, en una economía en guerra bajo controles de capital y con tipos de referencia por encima del 16%. El caso de VTB es más extremo: los ingresos subieron un 37,4%, pero su CAGR de tres años en beneficio neto es negativo en un 184,2%, reflejo de las pérdidas catastróficas de 2022 tras el impacto inicial de las sanciones”.

Los bancos españoles continuaron superando a sus homólogos. Banco Santander elevó su beneficio neto un 17% pese a un crecimiento plano de los ingresos, apoyado en la fortaleza de Latinoamérica y una mayor eficiencia. BBVA se benefició de los sólidos resultados en México, donde los tipos elevados y la expansión del crédito impulsaron los márgenes.

Société Générale registró una de las recuperaciones de beneficios más pronunciadas, con un aumento del 49% en su beneficio neto tras su reestructuración, la reducción de exposición a negocios de bajo rendimiento y la estabilización de la banca minorista. Sin embargo, los ingresos aún cayeron un 6,2%, lo que subraya lo difícil que resulta sostener el crecimiento de la facturación en mercados maduros.

En Reino Unido, los bancos se benefició de un consumo resistente y de mayores márgenes de interés. Lloyds aumentó sus ingresos un 17% gracias a la repricing de hipotecas y la mejora de diferenciales. NatWest y Barclays también registraron sólidos incrementos de beneficios, ya que la banca minorista y corporativa se comportó mejor de lo esperado.

UBS continuó en fase de integración tras la adquisición de Credit Suisse. Sus ingresos cayeron cerca de un 10%, aunque el beneficio neto aumentó con fuerza a medida que comenzaron a materializarse las sinergias de costes y la reestructuración. Deutsche Bank más que duplicó su beneficio neto gracias a menores costes legales, un mejor desempeño en renta fija y ganancias por reestructuración, aunque la caída de ingresos refleja cómo la debilidad de la economía industrial alemana sigue limitando la actividad. Los bancos italianos UniCredit e Intesa Sanpaolo también lograron un fuerte crecimiento del beneficio pese al descenso de ingresos, beneficiándose de los tipos más altos en la eurozona y de estructuras más eficientes.

Grandhi concluye: “GlobalData prevé que los bancos de EMEA afronten condiciones más difíciles que las del boom de tipos posterior a la pandemia de COVID-19. Las tensiones entre EE.UU. y China y posibles nuevos aranceles entre EE.UU. y la UE podrían reducir la demanda de financiación del comercio, mientras que la inestabilidad en Oriente Medio podría mantener volátiles los precios de la energía, la inflación y el riesgo soberano. Los recortes de tipos esperados del BCE en 2026 amenazan con comprimir los márgenes en la eurozona, y las normas de Basilea IV aumentarán las necesidades de capital, limitando recompras y dividendos».

“Es probable que los bancos respondan acelerando la digitalización, reduciendo costes y ampliando la gestión de patrimonio y los negocios basados en comisiones. Los grupos diversificados y con mayor peso en comisiones como UBS, Santander y BBVA podrían mostrarse más resilientes que los bancos más domésticos” expresa.