Aproximadamente la mitad de los fondos activos de renta variable y un tercio de los fondos activos de renta fija superaron al promedio de sus competidores pasivos durante los primeros seis meses de 2020 en Europa, según las conclusiones del «Morningstar’s European Active/Passive Barometer”, el barómetro sobre los fondos activos y pasivos europeos de la firma de análisis.

Según los datos, los fondos de acciones de gestión activa suelen tener más efectivo que sus homólogos pasivos, lo que sirvió para amortiguar los descensos de dos dígitos experimentados en el primer trimestre de 2020, y explica en parte las tasas de éxito relativamente más altas de estos fondos frente a los fondos activos de renta fija, que se vieron perjudicados al asumir más riesgo crediticio que los fondos pasivos, explica el estudio. De hecho, dos tercios de los fondos activos de deuda lo hicieron peor que sus homólogos pasivos.

«En teoría, algo que a menudo plantean los gestores de fondos activos, la volatilidad de principios de 2020 causada por la pandemia de COVID-19 debería haber sido una oportunidad única en la década para que ofrecieran rendimientos superiores, protegiendo a los inversores de una caída en los mercados mundiales. En la práctica, sólo alrededor de la mitad de los fondos de acciones activos y un tercio de los fondos activos de renta fija superaron a su par medio pasivo durante los primeros seis meses de 2020», comenta Dimitar Boyadzhiev, Senior Analyst, Manager Research, Passive Strategies de Morningstar.

Según Morningstar, las tasas de éxito a largo plazo de los fondos activos europeos son bajas: en los 10 años transcurridos hasta junio de 2020, la tasa de éxito de los gestores activos fue inferior al 25% en casi dos tercios de las categorías estudiadas.La mayoría de los fondos activos sobrevivieron y superaron el promedio de sus rivales pasivos en sólo dos de las 64 categorías que examina Morningstar durante la década hasta junio de 2020.

Por países, también mejor los pasivos

Las tasas de éxito a 10 años de los fondos centrados en un solo país fueron variadas, pero siguieron favoreciendo a los fondos pasivos.

Mientras que casi el 35% de los gestores de gran capitalización del Reino Unido han superado a sus homólogos pasivos, las tasas de éxito en la categoría de Large Cap Blend USA, así como en la de gran capitalización de Japón, gran capitalización de Francia, gran capitalización de Alemania y gran capitalización de Suiza, que siguen siendo bajas, y oscilan entre el 5,6% y el 28,3%.

En cualquier caso, los fondos activos han funcionado mejor en unas categorías que en otras: por ejemplo, aquellos en las categorías mid cap británicas y Dinamarca han sobrepasado a sus homólogos pasivos de forma consistente. Más de la mitad de los fondos activos disponibles para los inversores en estas dos categorías hace diez años sobrevivieron y batieron a sus comparables pasivos en la década.

Por su parte, los fondos europeos activos de renta variable española muestran en lo que va de año una categoría de éxito de casi el 54%, lo que quiere decir que más de la mitad de los gestores activos bate a sus referentes pasivos, si bien esa cifra cae en periodos de un año (40,4%), tres años (31,4%), cinco años (35%) y diez años (33,3%).

La supervivencia de los fondos pasivos

Las tasas de supervivencia están positivamente correlacionadas con las probabilidades de éxito. El mayor impulsor del fracaso de los fondos activos es su incapacidad para sobrevivir, que a menudo es el resultado de un rendimiento mediocre. La comparación de las tasas de mortalidad entre los fondos activos y pasivos muestra que estos últimos han tenido mejores probabilidades de sobrevivir a largo plazo. El contraste es más marcado en períodos más largos.

Las tasas de éxito de los gestores activos de renta fija han sido bajas. En el último decenio, menos de la cuarta parte ha logrado vivir y superar a su competidor medio pasivo en 10 de las 14 categorías que analiza Morningstar.

El estudio

El último barómetro abarca casi 22.600 fondos activos y pasivos únicos domiciliados en Europa que representan aproximadamente 3,7 billones de euros en activos, es decir, alrededor de un tercio del total del mercado de fondos europeo.

El Barómetro Activo/Pasivo Europeo evalúa los fondos activos no frente a un índice sin coste, sino frente a un compuesto de fondos pasivos reales. De esta manera, el «índice de referencia» refleja la rentabilidad real, neta de gastos, de los fondos pasivos, explican desde Morningstar.

Pixabay CC0 Public Domain. Finect organiza la segunda edición de su evento BIOS, esta vez con la colaboración del CISI

Decía Paul Samuelson que la inversión debería parecerse más a ver crecer el césped que a algo emocionante. Sin embargo, durante estos meses las emociones han invadido los mercados financieros. La pandemia por COVID trajo en marzo caídas históricas en las bolsas de todo el mundo, unos mínimos que han ido recuperándose, en la mayoría de los casos, paulatinamente. Aun así, la segunda oleada de infectados por coronavirus y los posibles confinamientos no dejan asentarse a la volatilidad.

En este contexto, y tras el éxito de la primera edición de BIOS: Best Investment Opportunities Summit, llega la segunda edición de esta gran fiesta de la inversión internacional. El 19 y el 20 de octubre, a partir de las 4.30 pm, 10 expertos de las gestoras internacionales más relevantes a nivel mundial, Aberdeen Standard Investments, BlackRock, BNY Mellon IM, Carmignac, Fidelity International, Janus Henderson, Jupiter AM, M&G, Natixis IM, y Oddo BHF, darán a conocer sus ideas de inversión para los próximos meses.

El evento, que será 100% online y 100% gratuito, pretende empoderar a todos los inversores acercándoles más y mejor información para que sean ellos los que tomen sus propias decisiones de inversión apoyados en argumentos racionales. Además, quiere traer información de valor para los asesores e inversores profesionales, motivo por el que BIOS II contará con el apoyo de Aseafi, CFA, CISI, EFPA e IEAF.

Todos los gestores contarán con 15 minutos para presentar sus ideas para después, durante 10 minutos, contestar a las preguntas que Vicente Varó recogerá de las cuestiones y dudas que el público realice mientras dure el evento.

¿Eres asesor financiero?

Los asesores financieros podrán, gracias a la colaboración entre EFPA España, CFA, CISI y Finect, sumar horas de formación visualizando el evento online BIOS II ambos días y superando un test de 20 preguntas tras su finalización.

Si los miembros certificados de EFPA visualizan el evento ambos días y superan el test de formación activo en la intranet deEFPA España el martes 20, contarán con 3 horas de formación para la recertificación EIA, EIP, EFA y EFP.

Por su parte, CISIEl CISIapoya este evento otorgando 4 horas de Formación Profesional Continua (CPD). Si eres miembro del CISI, deberás registrarlo manualmente en su sistema CPD, en la plataforma CISI. Si no eres miembro y deseas recibir información sobre dicha acreditación de tiempo CPD, puedes ponerte en contacto con rosa.mateus@cisi.org

Los miembros de IEAFrecibirán, transcurrido el evento, un test, que una vez superado, computará por 4 horas de formación para la formación continua impartida por el IEAF.

La participación en BIOS también se premiará con con 2 CPD Credits por día de formación estructurada para los poseedores de la designación CFA y Certificado Certified Advisor CAd. Para ello deberán superar un test de 10 preguntas. De tal modo que si visualizan las ponencias del 19 y el 20 y superan los test de ambos días podrán recibir 4 CPD Credits, en total.

¿Cómo seguir BIOS 2020?

Esta segunda edición del Best Investment Opportunities Summit se emitirá en directo el próximo lunes 19 y martes 20 de octubre a partir de las 16.30 de la tarde.

Cada gestor tendrá 15 minutos para contar su idea de inversión y 10 minutos para responder las preguntas que podrás formularles durante su intervención, y que le plantearemos justo al terminar su ponencia.

Para apuntarte a este evento tan solo tienes que hacer clic aquí e inscribirte al grupo BIOS II en Finect.

Pixabay CC0 Public Domain. La corresponsalía bancaria transfronteriza como vía para el blanqueo de capitales

La actividad de corresponsalía bancaria es siempre la gran olvidada a pesar de su gran importancia para el funcionamiento del sistema financiero a nivel mundial. Tan solo existen referencias en medios de comunicación a esta actividad cuando, debido a su capacidad para conectar economías de distintos países, es utilizada como vía para el blanqueo de capitales y la financiación del terrorismo.

El SEPBLAC ya alertó en un informe de junio de 2019 que la corresponsalía bancaria es un canal susceptible de ser utilizado para un fin delictivo. Esto se debe a que es posible mover gran cantidad de dinero a través de operaciones complejas entre países, facilitando la desvinculación de los fondos de su origen y, por tanto, haciendo imposible el seguimiento y su investigación.

Cada país cuenta con una legislación antiblanqueo diferente y estas transacciones se encuentran sometidas a la normativa del país donde están domiciliadas las entidades cliente, por lo que es una tarea ardua, aunque no imposible, seguir la pista al dinero.

Por ello, además de la diligencia debida, obligación de información y medidas de control interno que deben aplicar todos los sujetos obligados según la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, las relaciones de corresponsalía transfronteriza requieren de la aplicación de medidas adicionales.

En primer lugar, el SEPBLAC establece que, para que la cuenta de corresponsalía sea segura, la entidad de crédito debe justificar que la entidad extranjera es suficientemente conocida y/o no esté establecida en paraísos fiscales o zonas de riesgo respecto de las cuáles no existe constancia de las políticas de prevención del blanqueo aplicadas.

La jurisdicción de la entidad cliente, sus filiales y sucursales, además de la regulación y supervisión de ese país en materia de PBC/FT es fundamental para determinar el riesgo de la relación de negocio.

Pero el regulador también pone el foco sobre la gestión de la entidad cliente, su porfolio de productos y servicios, su base de clientes y la calidad de sus políticas y procedimientos para la prevención de las actividades de blanqueo de capitales y financiación del terrorismo. Además, se debe analizar por parte de los sistemas de control interno cuál es la motivación para establecer una relación de corresponsalía bancaria.

Conviene matizar que no todas las actividades de corresponsalía son una vía para el blanqueo de capitales. Tanto los controles como el seguimiento de estas relaciones de negocio variarán según el riesgo que aprecie la entidad prestadora del servicio.

En este sentido, disponer de toda la información necesaria, tanto análisis de riesgos como nuevas circulares, informes y listados de países es fundamental para perfilar este sistema de medición de riesgos. A su vez, una revisión periódica de la entidad cliente y el establecimiento de un sistema de prevención interno efectivo y mantenido en el tiempo por parte de la entidad corresponsal serán igualmente claves para contrarrestar el riesgo adherido a esta actividad.

Tribuna de Ángela García, responsable Back Office PBC/FT y Compliance de CompliOfficer

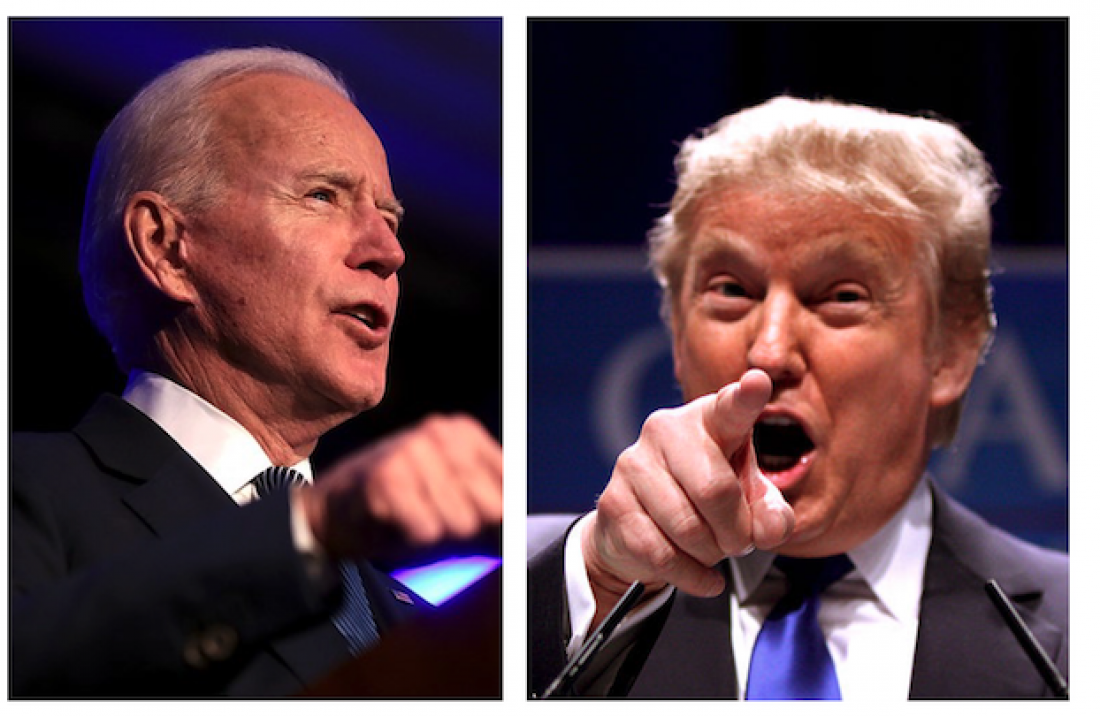

Foto cedida. Elecciones EE.UU.: Biden se prefila como favorito

Esta semana toca hablar de nuevo de política americana. Tras el primer debate entre presidente y candidato, queda de manifiesto que EE.UU. está preparado para un cambio en la Casa Blanca si Joe Biden es capaz de ofrecer al electorado una excusa lo suficientemente buena.

La inercia del ex vicepresidente se beneficia además del positivo por COVID-19 de Donald Trump cuyas implicaciones desgrana Paresh Upadhyaya, director de la estrategia de divisas de EE.UU. de Amundi Pioneer Asset Management en esta entrevista. Como mínimo, este contratiempo dificulta que el presidente cumpla con todos los compromisos y meetings electorales agendados y deja en evidencia la gestión de la pandemia llevada a cabo por su administración y le hace perder popularidad entre mujeres y electores de la tercera edad.

Como explican los especialistas de Aberdeen Standard, eToro y Allianz GI en este artículo, son pocas las conclusiones que los inversores podemos extraer de los recientes debates, pero sí podemos anticipar una actitud más agresiva del lado de Trump como consecuencia del fuerte retroceso en sus opciones de victoria según las descuentan las casas de apuestas, como vemos en este gráfico.

El candidato demócrata se sitúa ya más de 9 puntos por encima de Trump en las encuestas (51,4 por 42,4) generales acumulando también un colchón de ~4 puntos en estados “bisagra” (como Michigan, Florida, Wisconsin o Pensilvania) que son los que pueden acabar decantando -en un sentido u otro- el resultado de estos comicios. De acuerdo al último sondeo de Survey USA la brecha entre ambos contendientes supera el doble dígito dando peso a la hipótesis de una “ola azul” que daría a los demócratas la presidencia y el control de ambas cámaras.

Biden, es por lo tanto, el favorito; un resultado electoral más predecible debería estimular el buen comportamiento en los mercados de acciones y crédito corporativo, no obstante la decisión del presidente Trump -comunicada vía tweets– de suspender las negociaciones con Nancy Pelosi para acordar un nuevo paquete de fiscal (CARES2) antes del 3 de noviembre es buena muestra de lo que nos espera las próximas cuatro semanas. Trump intentará proyectar una imagen de fortaleza y relevancia política que probablemente presione al alza la volatilidad en el precio de activos financieros.

En resumen, la pujanza de la candidatura de Joe Biden ha obligado a los inversores a desestimar un resultado incierto y a comenzar a posicionar sus portafolios en activos y geografías que a priori se beneficiarán de un balance fiscal (neto) expansivo. La victoria demócrata traería consigo una disminución en la polarización política que favorecería la aprobación de iniciativas de incremento en gasto público, relajando al mismo tiempo la tensión en relaciones comerciales (con China y la UE).

En este contexto, con un dólar más débil, y un mejor tono de crecimiento a nivel global las temáticas de ciclo y valor y las bolsas emergentes y europea serían apuestas interesantes, pero esto es harina para otra nota.

BNP Paribas Wealth Management ha anunciado la incorporación de Gonzalo Antón a la unidad de desarrollo de negocio de la entidad con categoría de Executive Director.

Gonzalo Antón cuenta con una larga trayectoria en el sector de banca privada, es licenciado en Derecho por la Universidad Autónoma de Madrid y tiene un posgrado en Banking & Administration por la Irving University de Los Ángeles. Gonzalo comenzó su carrera profesional en Banco Banif, donde llegó a ser subdirector general. En 1997 se incorporó al Grupo Caja Madrid para liderar la apertura de Altae Banco Privado, ejerciendo durante 13 años como subdirector general y director comercial del mismo. Cuando Caja Madrid pasa a ser una de las siete cajas de ahorros que forman Bankia, Gonzalo lideró el proceso de integración de Altae Banco Privado y Arcalia Patrimonios (Banca Privada de Bancaja). En 2012 Gonzalo Antón se incorporó a Bankinter Banca Privada como director comercial y, actualmente, desempeñaba el cargo de director de Altos Patrimonios en dicha entidad.

Con una tradición de más de 150 años en banca privada, BNP Paribas Wealth Management continúa reforzando su equipo en España, donde cuenta con un grupo de profesionales altamente cualificado cercano a sus clientes, quienes reciben un servicio único en el mercado.

Gonzalo Antón se suma a las 14 incorporaciones que la entidad ha realizado desde la llegada hace un año de su nuevo CEO, Antonio Salgado, y entre las que se encuentran las de Raquel Antequera, Álvaro Ochoa, Julián Montero y Javier Fariña.

Antonio Salgado, CEO de BNP Paribas Wealth Management, destaca la amplia experiencia de Gonzalo Antón en reposicionamiento de entidades, especialmente acumulada durante su última etapa profesional. Asimismo, señala que “estamos seguros que la dilatada y exitosa trayectoria de Gonzalo Ántón liderando procesos de reposicionamiento de entidades de banca privada va a contribuir a nuestro objetivo de convertir a BNP Paribas Wealth Management en la referencia de la banca privada para los grandes patrimonios en España en los próximos tres años”.

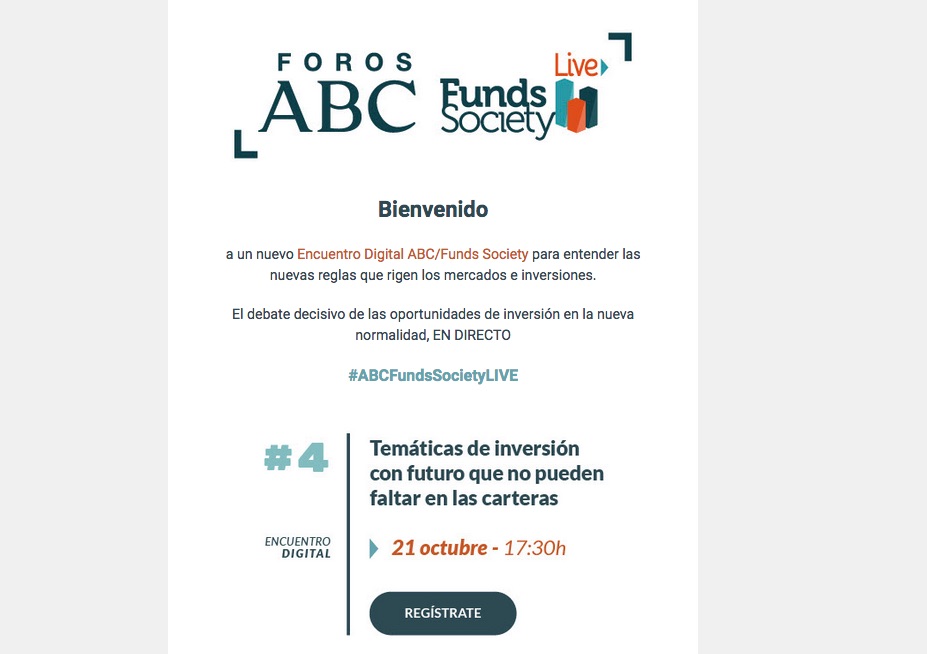

Llega un nuevo foro digital organizado por Funds Society y ABC. Bajo el título Temáticas de inversión con futuro que no pueden faltar en las carteras, tendrá lugar el próximo 21 de octubre a las 17:30 horas y contará con la participación de las gestoras BNY Mellon IM y AXA IM, con gran experiencia y fuerza en la inversión temática.

Así, intenvendrán Beatriz Barros de Lis, directora general de AXA Investment Managers para España y Portugal, y Sasha Evers, director general de BNY Mellon Investment Management en Iberia y América Latina.

El evento será moderado y presentado por José Mª Camarero, redactor de Economía en Colpisa-Vocento.

Entre los temas a tratar, el auge de los fondos temáticos en los últimos tiempos, el creciente interés de los inversores, la nueva clasificación de Efama o la nueva perspectiva a la hora de invertir que supone la inversión temática.

También se tratarán temáticas de inversión concretas, como movilidad, robótica, economía digital o longevidad.

La asistencia al encuentro será válida por 1 hora de recertificación de los títulos EIA, EIP, EFA y EFP. Los titulados tendrán que realizar un test tras el evento que se colgará en la página de EFPA España.Podrán encontrar el test en este enlace, que estará activo desde el final del encuentro hasta el día siguiente de la sesión, a las 22 horas.

Europa lleva ya más de medio año inmersa en la pandemia provocada por el coronavirus después de pasar el primer trimestre de 2020 observando con impotencia cómo se propagaba la enfermedad por China y Oriente. Cuando el brote llegó a Europa, se impusieron cierres de fronteras, otras restricciones de viaje, el teletrabajo obligado y el distanciamiento social. Igual que sucedió en el resto del mundo, las economías europeas se llevaron un buen revés.

¿Cómo han reaccionado los mercados?

En un primer momento, las posiciones de cabeza las ocuparon los valores defensivos, liderados por los sectores de tecnología y productos farmacéuticos, y lasituación se prolongó hasta que los títulosde valor marcaron sus cotas mínimas el18 de mayo (1). En junio asistimos a unageneralización del repunte en el mercado.

Los ratios de precio/beneficios de losbancos y los “cíclicos de valor” tocaronfondo, lo que no resultaba sostenible.Hasta finales de abril, numerosos gestoresactivos cosecharon resultados superioresa los del índice porque manteníanposiciones defensivas y, en esa fase,no parecía existir ninguna desconexión:los inversores se mostraban prudentesy los datos eran malos. Sin embargo,más recientemente, los mercados derenta variable se han desvinculado de laeconomía de los fundamentales,en especial en Estados Unidos.

Los valores cíclicos registraron un comportamiento horroroso hasta mediados de mayo, momento en el que retomaron la senda alcista: en un mes el subíndice del sector bancario se recuperó en un 30%. El sector de alimentación y bebidas, que se había visto beneficiado anteriormente por su condición de defensivo, pasó a convertirse en el farolillo rojo, mientras que los de minería y finanzas se alzaron a los primeros puestos. En ese periodo, los títulos orientados al valor se recuperaron del grueso de las pérdidas y los resultados en lo que va de año regresaron a terreno positivo. Los mercados asiáticos fueron los que registraron las fluctuaciones más extremas, puesto que la rentabilidad relativa de estos valores se invirtió por completo (2).

Hay quien considera esto más que un simple movimiento táctico, aunque nosotros no estamos tan seguros. Puede establecerse una clasificación de la correlación entre el factor de “crecimiento frente a valor” y otros factores: en primer lugar, con los rendimientos de los bonos, en segundo lugar, con el dinamismo del PMI (índice de gestores de compras, una medida de las tendencias económicas), seguido del dólar estadounidense y, por último, del precio del petróleo. Para que una rotación perdure, necesita la ayuda de estos factores, si bien la principal tarea de la Reserva Federal (Fed) estadounidense en estos momentos consiste en mantener controlados los rendimientos de los bonos.

Por tanto, la rotación está frenándose porque los rendimientos de los bonos se han estancado. Asimismo, aunque el dinamismo del PMI indicaría una recuperación en forma de V, al igual que el reciente comportamiento del mercado, seguimos un 20% por detrás de la antigua normalidad (3), por lo que identificamos un segundo factor: un cambio de tendencia en el dinamismo de actividad.

Pérdida de dinamismo

En enero, antes de que estallara la crisis del COVID-19, se había firmado la primera fase del acuerdo comercial entre EE. UU. y China, y la segunda fase era inminente. Parecía que el presidente Trump y China estaban cooperando y que todo apuntaba a que Trump sería reelegido para un segundo mandato.

Entonces llegó la crisis y los datos económicos se desplomaron. El mes pasado se produjo un repunte, pero esa tendencia no va a acelerarse a partir de ahora. Las ventas minoristas de mayo en Estados Unidos progresaron un 17% interanual, lo que supone un fuerte avance, pero habían retrocedido un 15% en abril. El crecimiento de las ventas comparables semanales ha vuelto a tender a la baja (4).

El gráfico 1 siguiente muestra el cambio de tendencia del índice económico semanal de la Fed de Nueva York. Parece que el índice de sorpresas económicas ha alcanzado su cota máxima y, a partir de ahora, puede deteriorarse. El PMI retrocedió a 20 puntos antes de recuperar el nivel de los 50, pero probablemente sea demasiado tarde para esperar que los valores financieros y cíclicos vuelvan despuntar.

Es cierto que la demanda tiende al alza. Por ejemplo, en pleno confinamiento resultaba prácticamente imposible comprar un coche o una casa, y ahora estamos recuperando el tiempo perdido: la demanda repuntará, pero no debemos olvidar que carecerá de dinamismo sostenible. Tomemos el ejemplo de las ventas de coches chinos, que recientemente registraron un descenso del 17% durante cuatro semanas y ahora han vuelto a los niveles de marzo (5). Se vieron respaldadas por el apoyo del banco central y las autoridades fiscales, pero creer que esta tendencia continuará implicaría unos rendimientos de los bonos más elevados y una (improbable) aceleración en el repunte del crecimiento.

Efectos secundarios del desempleo

En estos momentos, el mercado prevé una recuperación en forma de V, si bien creemos que la destrucción del empleo podría truncarla. A medida que las economías van reabriendo, los datos del empleo van empeorando. El aumento del desempleo perjudicará a los sectores que dependen de las masas (ocio, hostelería y venta minorista), puesto que su capacidad se verá reducida. El impacto en la economía mundial será de como mínimo el 10% a medida que salimos de la crisis; el Fondo Monetario Internacional estima que la economía mundial, valorada en 85 billones de dólares, perderá unos 10 billones de dólares (6).

Todo esto supone un peligro real para las economías orientadas a los servicios como el Reino Unido y, evidentemente, Estados Unidos. Así pues, con una pérdida del PIB del 10% y un mercado laboral renqueante, es imposible lograr una inflación del 2%, por lo que el rendimiento a 10 años será cero. Entretanto, los datos del PMI indican que China fue el primer país en entrar en esta espiral bajista y también el primero en salir de ella. En marzo, cuando el PMI chino avanzó de 30 a 50 puntos, las acciones de los bancos subieron un 35%, pero ahora han regresado a sus cotas mínimas relativas (7). En 2009, el crecimiento de la oferta monetaria se aceleró y los valores cíclicos se dispararon al alza; y lo mismo sucedió en 2016. Sin embargo, actualmente, la oferta monetaria china nos indica que no podemos confiar en que los valores cíclicos arrojarán buenos resultados a partir de ahora.

Dicho esto, si los rendimientos de los bonos y los índices PMI no pueden subir y la oferta monetaria china se está frenando, lo que perjudica a los títulos de valor y cíclicos, ¿qué títulos se verán beneficiados?

La consecuencia de que los sectores cíclicos se vean perjudicados es que cabe esperar que la tecnología y los productos farmacéuticos vuelvan a despuntar. Con la inflación y los tipos de interés en niveles próximos a cero, reviste cierta dificultad ofrecer argumentos en contra de los valores de crecimiento defensivos. Los irrisorios rendimientos de los bonos comprimen los tipos de descuento, lo que favorece a los activos de larga duración con flujos de caja elevados y sostenibles. El ratio de precio/beneficios relativo de los bienes de consumo básicos europeos se halla en su nivel más bajo en 10 años (8), y lo mismo se aplica a los servicios públicos, la tecnología, la atención sanitaria y otros activos de larga duración.

Una mirada al futuro

Uno de los efectos secundarios del desplome de los tipos de interés consiste en que los gobiernos tienen incentivos para contraer préstamos justo en un momento en el que más sustento necesitan las economías. En el gráfico 2 se observa una respuesta fiscal mucho mayor a la crisis provocada por el coronavirus que a la crisis financiera mundial de 2008-2009. Con esta combinación de reducidos tipos de interés y enorme relajación fiscal, no sorprende que la renta variable haya repuntado con tanta fuerza.

Si Joe Biden ganara las elecciones presidenciales, una posible derogación de las rebajas de impuestos impulsadas por Trump podría reducir las ganancias del S&P 500. Sin embargo, en Estados Unidos resulta complicado conseguir cambios a escala nacional; solo hay que recordar el intento fallido de Trump de derogar el Obamacare. Por tanto, bajo un mandato de Biden, cabría la probabilidad de que la anulación de las rebajas fiscales fuera solo parcial. ¿Qué conlleva esto para el dólar? El balance de la Fed en comparación con el del resto del mundo presenta correlación con el dólar, por lo que un balance en expansión asociado a un debilitamiento del dólar conllevaría riesgos para el comercio. ¿Por qué se ha depreciado el dólar? ¿Por el impulso de la Fed al crédito o por la reflación? No se puede saber con exactitud.

Si los beneficios tardan cinco años en recuperar la tendencia previa a la irrupción del virus, el valor actual de la renta variable debería ser más reducido. Sin embargo, los tipos de interés se han desplomado en todos los tramos y los rendimientos a 10 y 30 años han quedado pulverizados. Un tipo de descuento más reducido sería indicativo de una renta variable al alza, no a la baja.

Columna de Paul Doyle, director de renta variable europea (excluido el Reino Unido) en Columbia Threadneedle.

(2) Análisis de Columbia Threadneedle / Bloomberg Stoxx 600 Sector, 15 de mayo-8 de junio de 2020.

(3) Datos de Bloomberg / análisis de Columbia Threadneedle Investments.

(4) Índice Johnson Redbook, junio de 2020.

(5) Datos de análisis de Wish, junio de 2020.

(6) FMI, «El reajuste económico mundial: Fomentar una recuperación más inclusiva», 11 de junio de 2020.

(7) Bloomberg, julio de 2020.

(8) Análisis de Columbia Threadneedle / Bloomberg, julio de 2020.

Información importante:

Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos).

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto.

El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables.

Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas.

Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión.

Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En Australia: Publicado por Threadneedle Investments Singapore (Pte.) Limited [«TIS»], ARBN 600 027 414. TIS está exenta del requisito de contar con una licencia australiana de servicios financieros en virtud de la Ley australiana de sociedades (Corporations Act) y se fundamenta en lo dispuesto por la normativa Class Order 03/1102 relativa a la prestación de servicios financieros y de comercialización a los clientes mayoristas australianos, tal y como se define este término en la sección 761G de la Ley de sociedades de 2001. TIS está regulada en Singapur (número de registro: 201101559W) por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289), que difiere de la legislación australiana.

En Singapur: Publicado por Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapur 239519, entidad regulada en Singapur por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289). Número de registro: 201101559W. Este documento no ha sido revisado por la Autoridad Monetaria de Singapur.

En Hong Kong: Publicado por Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港有限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, firma autorizada por la Comisión de Valores Mobiliarios y Futuros de Hong Kong («SFC») para desarrollar actividades reguladas incluidas en el epígrafe 1 (CE:AQA779). Sociedad registrada en Hong Kong conforme a la Ordenanza de Sociedades (Capítulo 622) con el n.o 1173058.

En la región EMEA: Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.o 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación.

Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información. Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle. columbiathreadneedle.com

Las acciones estadounidenses cotizaron a la baja durante septiembre, poniendo fin a una racha de cinco meses consecutivos de ganancias. Los inversores vendieron acciones como reacción a las noticias de un rebrote de los casos de coronavirus en Europa. Las compañías tecnológicas conocidas como “Big 5”, así como otras acciones con sesgo crecimiento o momento contribuyeron a la debilidad de las acciones estadounidenses, entre preocupaciones por valoraciones muy ajustadas y un posicionamiento abarrotado de inversores.

Se están intensificando los temores en torno a un rebrote de COVID-19 procedente de los estudiantes que están regresando al colegio, una meteorología con temperaturas más bajas y el comienzo de la temporada de la gripe. Sin embargo, el creciente optimismo en torno al progreso de una vacuna y de los ensayos clínicos están dando a los inversores esperanzas de que la economía no tendrá que pasar por otro confinamiento global.

Aunque el diálogo se ha mantenido abierto para alcanzar un acuerdo bipartidista para efectuar estímulos adicionales en la lucha contra el coronavirus, las tensiones políticas han vuelto las negociaciones difíciles y poco claras. La cercanía de las elecciones presidenciales ha añadido más volatilidad a los mercados, así como la incertidumbre política asociada con un retraso potencial en la declaración del ganador de las elecciones debido al recuento del voto por correo y a por un probable litigio.

Aunque los valores tecnológicos han sido los principales beneficiarios durante la crisis COVID-19, también es probable que lideren la recuperación otras áreas de la economía (incluyendo la construcción, consumo minorista, el gasto sobre capital empresarial e infraestructuras gubernamentales que puedan ser receptoras de inversiones). Como stock pickers, podemos usar la volatilidad actual como una oportunidad para comprar compañías atractivas, que tienen flujos de caja positivos, balances saneados, y que están cotizando con descuento.

La actividad de fusiones y adquisiciones (M&A por sus siglas en inglés) durante el tercer trimestre alcanzó el billón de dólares, un incremento del 94% en comparación con el segundo trimestre, pero además ha sido el trimestre más fuerte en movimientos corporativos desde el segundo de 2018. El M&A mundial alcanza ahora un importe de 2,3 billones en lo que va de año, una caída del 18% desde los niveles de 2019. Tecnología, financiero, energía y electricidad fueron los sectores más activos, al suponer un 43% de todas las operaciones. Europa y Asia Pacífico han sido focos idóneos para el M&A, donde se ha incrementado un 15% y un 19% respectivamente, mientras que las operaciones en EE.UU. han caído un 42% en 2020 hasta los 815.000 millones de dólares. Los acuerdos globales valorados entre 5.000 y 10.000 millones de dólares se han incrementado un 23% respecto a 2019, mientras que los mega acuerdos (operaciones valoradas en más de 10.000 millones de dólares) han caído un 33%.

Columna de Gabelli Funds, escrita por Michael Gabelli.

Para acceder nuestra metodología de inversión y cartera de arbitraje de fusión dedicada, ofrecemos los siguientes fondos UCITS en cada disciplina:

Gamco arbitraje de fusión

GAMCO Merger Arbitrage UCITS Fund, lanzado en octubre de 2011, es un fondo abierto incorporado en Luxemburgo y que cumple con la regulación UCITS. El equipo, la estrategia dedicada y el registro datan de 1985. El objetivo del Fondo de Arbitraje de Fusión GAMCO es lograr un crecimiento de capital a largo plazo invirtiendo principalmente en transacciones anunciadas de fusiones y adquisiciones de acciones manteniendo una cartera diversificada. El Fondo utiliza un enfoque de inversión altamente especializado diseñado principalmente para beneficiarse de la finalización con éxito de las fusiones, adquisiciones, ofertas públicas, adquisiciones apalancadas y otros tipos de reorganizaciones corporativas propuestas. Analiza y supervisa continuamente cada transacción pendiente por posibles riesgos, incluidos: reglamentación, términos, financiación y aprobación de los accionistas.

Las inversiones de fusión son una alternativa altamente líquida, no correlacionada con el mercado, probada y consistente con los valores de renta fija y de renta variable tradicionales. Los retornos de fusión dependen de los diferenciales de oferta. Los diferenciales de oferta son una función del tiempo, la prima de riesgo de transacción y las tasas de interés. Por lo tanto, los rendimientos están correlacionados con los cambios en las tasas de interés a mediano plazo y no con el mercado de valores en general. La perspectiva de un aumento de las tasas implicaría un mayor rendimiento de las fusiones a medida que los diferenciales se amplíen para compensar a los arbitrajistas. A medida que disminuyen los mercados de bonos (aumentan las tasas de interés), los rendimientos de las fusiones deberían mejorar a medida que las decisiones de asignación de capital se ajustan a los cambios en los costos del capital.

La volatilidad del amplio mercado puede conducir a la ampliación de los diferenciales en las posiciones de fusión, que, junto con nuestras carteras de fusiones bien documentadas, ofrecen el potencial de TIR mejoradas. Las fluctuaciones diarias de la volatilidad de los precios junto con un capital menos propietario (la regla de Volcker) en los Estados Unidos han contribuido a mejorar los diferenciales de las fusiones y, por lo tanto, los rendimientos generales. Por lo tanto, nuestro fondo está bien posicionado como alternativa de sustitución de efectivo o renta fija.

Nuestros objetivos son acumular y preservar la riqueza a lo largo del tiempo, sin dejar de estar correlacionados con los amplios mercados globales. Creamos nuestro primer fondo de fusión dedicado hace 32 años. Desde entonces, nuestro rendimiento de fusión ha aumentado los activos de los clientes a una tasa anual de aproximadamente 10,7% bruto y 7,6% neto desde 1985. Actualmente, administramos activos en nombre de clientes institucionales y de alto patrimonio global en una variedad de estructuras de fondos y mandatos.

Gamco all cap value

El Fondo UCITS GAMCO All Cap Value, lanzado en mayo de 2015, utiliza el PMV patentado de Gabelli con una metodología de inversión Catalyst ™, que funciona desde 1977. El Fondo busca rendimientos absolutos a través de la inversión de valores impulsada por eventos. Nuestra metodología se centra en la inversión con un enfoque fundamental y bien investigado para conseguir las mejores oportunidades, con un enfoque en valores de activos, flujos de efectivo y catalizadores identificables para maximizar los rendimientos independientemente de la dirección del mercado. El fondo se basa en la experiencia de su equipo de cartera global y más de 35 analistas value.

GAMCO es un inversor activo de valores con enfoque bottom-up que busca lograr una apreciación real del capital (en relación con la inflación) a largo plazo, independientemente de los ciclos del mercado. Nuestro proceso de selección de valores orientado al valor se basa en los principios fundamentales de inversión articulados en 1934 por Graham y Dodd, los fundadores del análisis moderno, y aumentados por Mario Gabelli en 1977 con su introducción de los conceptos de Private Market Value (PMV ) con un Catalyst ™ en el análisis de la renta variable. PMV con Catalyst ™ es nuestra metodología de investigación única que se enfoca en la selección de acciones individuales identificando empresas que se venden por debajo del valor intrínseco con una probabilidad razonable de realizar sus PMV, que definimos como el precio que un comprador estratégico o financiero estaría dispuesto a pagar por la totalidad empresa.

Los factores de valoración fundamentales es utilizada para evaluar valores antes de la inclusión / exclusión en la cartera, nuestro enfoque, impulsado por la investigación, considera el análisis fundamental como un enfoque de tres frentes: flujo de efectivo libre (ganancias antes de intereses, impuestos, depreciación y amortización, o EBITDA, menos los gastos de capital necesarios para crecer / mantener el negocio); tendencias de ganancias por acción; y el valor de mercado privado (PMV), que abarca los activos y pasivos dentro y fuera del balance. Nuestro equipo llega a una valoración PMV mediante una evaluación rigurosa de los fundamentales de la información disponible al público y el juicio obtenido de la gestión de reuniones, que abarca empresas de todos los tamaños a nivel mundial y nuestro amplio conocimiento acumulado de una variedad de sectores. Luego identificamos negocios para la cartera con un margen adecuado de seguridad y respaldado por nuestra investigación profunda.

Pixabay CC0 Public Domain. Las perspectivas negativas sobre la solvencia de los gobiernos de cara a 2021 reflejan el shock económico, fiscal y social del coronavirus

Después de un agosto boyante para los activos de riesgo, es probable que la recuperación se aplane. El aumento de nuevas infecciones en el otoño, un ritmo de recuperación nivelado y diversos riesgos políticos (política de EE.UU., Brexit, geopolítica) mantendrán el sentimiento de riesgo bajo control. Sin embargo, los datos de recuperación, el compromiso de los bancos centrales, la disminución de la letalidad del COVID-19 y el optimismo sobre las vacunas siguen apoyando un ligero sesgo pro-riesgo.

Generali Investments mantiene una prudente sobreexposición a los activos de riesgo, centrada en paquetes de crédito de alta calidad. Busca aumentar el sesgo pro cíclico en las carteras a medida que se desvanece la parálisis provocada por el COVID-19. Incluso después del gran repunte de los activos de riesgo a lo largo del verano y a pesar de la persistente propagación del COVID-19, el valor de las acciones avanzó rápidamente en agosto (el MSCI World subió otro 6,6%), ayudado por la recuperación de los datos, unos ingresos mejores de lo esperado y la esperanza de obtener una vacuna. El S&P ha alcanzado nuevos máximos históricos, liderado por las empresas tecnológicas. Los diferenciales de crédito se redujeron aún más, compensando en gran medida el modesto aumento de los rendimientos básicos subyacentes. Estas tendencias dieron buenos resultados para nuestra (cautelosa) inclinación pro riesgo expresada en julio.

El aumento de nuevos casos en Europa y las renovadas restricciones en el otoño nos recuerdan que la crisis no ha terminado. La epidemia aún no se entiende del todo, y la estacionalidad podría ser un factor. Sin embargo, si acaso, nuestra preocupación por el otoño ha disminuido ligeramente últimamente. La mortalidad ha disminuido, en parte porque los hospitales han desarrollado mejores protocolos. Se espera que las vacunas estén en el mercado para el primer semestre de 2021, otro elemento en contra de los mercados bajistas. La caída de las tasas de mortalidad y el aumento de la capacidad de reserva en las UCI permitirán a los gobiernos evitar drásticos confinamientos.

La recuperación se enfrenta a riesgos políticos cada vez mayores

La recuperación económica es sólida, aunque después del rebote del tercer trimestre, su impulso se reducirá. La caída del empleo en EE.UU. (aún menos de un millón de solicitudes de desempleo por semana) y una inesperada caída en los PMIs europeos de agosto son nuevos recordatorios de que no estamos en medio de una recuperación en forma de V.

Después del fuerte repunte inicial, las cicatrices económicas sólo se curarán gradualmente. Los enfrentamientos políticos están aumentando, desafortunadamente. Mientras que la guerra comercial entre EE.UU. y China ha quedado en un segundo plano, el presidente Trump ha puesto centrado su ira en las principales empresas tecnológicas chinas (TikTok, WeChat, Huawei). Mientras tanto, la asertividad geopolítica de China en el Mar de la China Meridional está aumentando. El riesgo de un brexit duro aumenta con los planes del gobierno de Johnson de incumplir el acuerdo firmado con la UE. Además, el forcejeo entre Turquía y Grecia en el Mar Mediterráneo parece cada vez más peligroso.

El riesgo político de los EE.UU. también pesa. El Congreso sigue en desacuerdo sobre un posible nuevo paquete fiscal, que incluye un mayor apoyo a los desempleados, que expiró en julio (el ejecutivo de Trump propone sólo un arreglo parcial). Las elecciones de noviembre pueden dar lugar a una «ola azul» (los demócratas ganarían tanto la presidencia como el Congreso) que hace temer a los mercados por las subidas de impuestos a las empresas y a las grandes fortunas. En el peor de los casos, Trump pondría en entredicho los resultados, dejando margen para semanas de incertidumbre.

Todo esto hace que el panorama de los activos de riesgo siga estando al alza, pero menos optimista. Con la economía todavía recuperándose y los bancos centrales tranquilizándose con el apoyo de las políticas a largo plazo (como acaba de implicar la renovación de la estrategia de la política monetaria de la Reserva Federal), los mercados podrían seguir beneficiándose de un sentimiento de riesgo ligeramente favorable en medio de una búsqueda persistente de rendimiento.

Por eso, Generali mantiene una sobreponderación prudente en crédito, en gran parte gracias al carry, especialmente en los paquetes más seguros y con vencimientos más largos. Es probable que los rendimientos básicos negativos mantengan el rango de negociación y ofrezcan poco valor (tenga en cuenta el potencial de aumento de 10 a 30 años). Mantenemos una pequeña sobreponderación en renta variable, y trataremos de aumentar el sesgo procíclico a medida que la parálisis del COVID-19 retroceda. Las perspectivas a medio plazo siguen siendo sombrías para el dólar, aunque a corto plazo el repunte del rally euro/dólar se prevé que se aplane.

En Europa, tras el fin del confinamiento total, la gradual relajación de las restricciones ha desencadenado un fuerte repunte de la actividad económica. Para junio, la producción industrial (IP) ha estado repuntando un 22,5% y el regreso del PMI manufacturero a territorio expansivo en julio/agosto sugiere que esta recuperación continúa. En junio, la PI todavía estaba un 11% por debajo del nivel anterior a la COVID-19. Por el contrario, la recuperación del sector de los servicios, más orientado al mercado interno, se ha visto afectada últimamente. El correspondiente PMI de agosto retrocedió a sólo 50,1, desde el nivel de 54,7 anterior. Parece que las restricciones de viaje más estrictas tras el último aumento de las infecciones del COVID-19 dejaron su huella. No es sorprendente que los componentes de previsión también se hayan deteriorado.

Turbulencias en el camino hacia la recuperación

El retroceso del sector servicios en agosto, así como del sentimiento del PMI compuesto, pone de relieve que la recuperación sigue siendo vulnerable. El riesgo clave es un aumento de nuevas infecciones que lleven a un nuevo endurecimiento de las restricciones. Esto afecta en primer lugar a las economías del sur de Europa que, de todos modos, presentan la peor tasa de crecimiento (debido a su fuerte dependencia del turismo y la hostelería. Además, cuanto más tiempo haya que aplazar la eliminación de las restricciones, más negativo será el impacto en el empleo.

Las medidas de apoyo fiscal impiden actualmente los despidos y las garantías estatales ayudan a las empresas. Sin embargo, existe el riesgo de que estas medidas tengan efectos negativos de forma inesperada, aunque en Alemania, por ejemplo, el apoyo al trabajo a corto plazo se ha ampliado recientemente hasta el año 2021. Del mismo modo, un aumento de las empresas insolventes podría desencadenar ondas de choque a través de un aumento de los préstamos dudosos. Con todo, elevamos nuestro pronóstico de crecimiento no en toda la extensión implícita en los datos del PIB del segundo trimestre, que fueron mejores de lo esperado, ya que nos volvimos menos optimistas en el tercer trimestre. Ahora vemos un crecimiento en 2020 de -8,5% (desde el -10,0% anterior).

La estrategia en dos etapas del BCE sugiere más facilidades

El economista jefe del BCE, Lane, presentó en la reunión de Jackson Hole la respuesta del BCE más fundamental a la pandemia. Mientras que la primera etapa fue contrarrestar el efecto negativo sobre las perspectivas de inflación, la segunda etapa fue ajustar la política asegurando una convergencia oportuna en la senda de la inflación. Esto implica que el BCE aumentará el grado de acomodación en relación con la postura pre-pandémica a medio plazo.

Tribuna de Vincent Chaigneau, responsable de análisis de Generali Investments.

En el tercer trimestre del año, Citigroup Inc. reportó ingresos netos 3.200 millones de dólares, o 1,40 dólares por acción diluida, sobre unos ingresos de 17.300 millones de dólares. Mientras que, en el tercer trimestre de 2019, los ingresos netos fueron de 4.900 millones de dólares, o 2,07 dólares por acción diluida, sobre unos ingresos de 18.600 millones de dólares.

Esto supone una disminución en los ingresos del 7% con respecto al periodo del año anterior, reflejando principalmente unos menores ingresos en la división de Banca de Consumo Global y la división de Banca Corporativa/Otros, que se vieron parcialmente compensados por el crecimiento en las divisiones de Mercados de Renta Fija, Banca de Inversión, Mercados de Renta Variable y Banca Privada en el Grupo de Clientes Institucionales.

Los ingresos netos disminuyeron un 34% con respecto al período del año anterior, impulsado en gran medida por los menores ingresos, un aumento en los gastos y mayores costes crediticios. Estos resultados incluyen una multa civil monetaria de 400 millones dólares en relación con órdenes de consentimiento registrada en la división de Banca Corporativa/Otros. Las ganancias por acción diluida de 1,40 dólares disminuyeron un 32% desde el período del año anterior, reflejando principalmente la disminución en la utilidad neta.

En el Grupo de Clientes Institucionales, los ingresos fueron cercanos a los 10.400 millones de dólares, un 5% con respecto al año anterior, pero un 15% que en el anterior trimestre. Un sólido desempeño en las divisiones de Mercados de Renta Fija, Banca de Inversión, Mercados de Renta Variable y Banca Privada se vio parcialmente compensando por unos menores ingresos en Préstamos Corporativos y Soluciones de Tesorería y Trading, así como Servicios de Valores.

La división de Banca Privada obtuvo ingresos de 938 millones en este tercer trimestre, mientras que, en el tercer trimestre de 2019, los ingresos fueron de 867 millones de dólares, esto supone un incremento del 8% respecto al tercer trimestre del año anterior. Sin embargo, estos ingresos son un 2% menores que los del trimestre anterior, donde la división obtuvo unos 956 millones de dólares.

«Continuamos navegando por los efectos de la pandemia COVID-19 extremadamente bien. Los costes crediticios se han estabilizado, los depósitos siguieron aumentando, y los ingresos aumentaron un 3% en lo que va de año. Nuestro Grupo de Clientes Institucionales nuevamente tuvo un desempeño muy fuerte, especialmente en Mercados, Inversión Banca y Banca Privada. La columna vertebral de nuestra red global, Soluciones de Tesorería y Trading ha experimentado un fuerte compromiso con el cliente frente a las bajas tasas de interés. Aunque en la división Banca de Consumo Global los ingresos se mantuvieron bajos como resultado de la pandemia, vimos más actividad en nuestras hipotecas y productos de gestión patrimonial”, dijo Michael Corbat, CEO de Citi.