Gran caída del software: ¿riesgo estructural o ruido mediático?

| Por Elsa Martin | 0 Comentarios

Las preocupaciones sobre la IA están provocando un ajuste rápido en las acciones de software, pero la disrupción rara vez ocurre tan rápido como esperan los mercados.

Las acciones de software han sufrido un duro despertar en medio de los temores de que la inteligencia artificial (IA) transforme radicalmente la industria. Aunque el panorama es altamente incierto, la reacción indiscriminada del mercado podría estar confundiendo empresas de software estructuralmente vulnerables con compañías más sólidas y resilientes.

Esa distinción marca el desafío para los inversores. La IA plantea dudas reales sobre los modelos de negocio de software que no pueden ignorarse. Sin embargo, no todas las empresas de software son iguales. Algunas cederán, mientras que otras sobrevivirán —e incluso podrían prosperar— en un mundo impulsado por la IA.

Creemos que el mercado está valorando la disrupción como si fuera universal e inmediata. Sin embargo, los cambios de régimen tecnológico nunca son tan simples. La tarea ahora consiste en identificar dónde es probable que la disrupción transforme la economía y dónde los temores podrían estar adelantándose a los fundamentos.

¿Podrían los agentes de IA redefinir una industria?

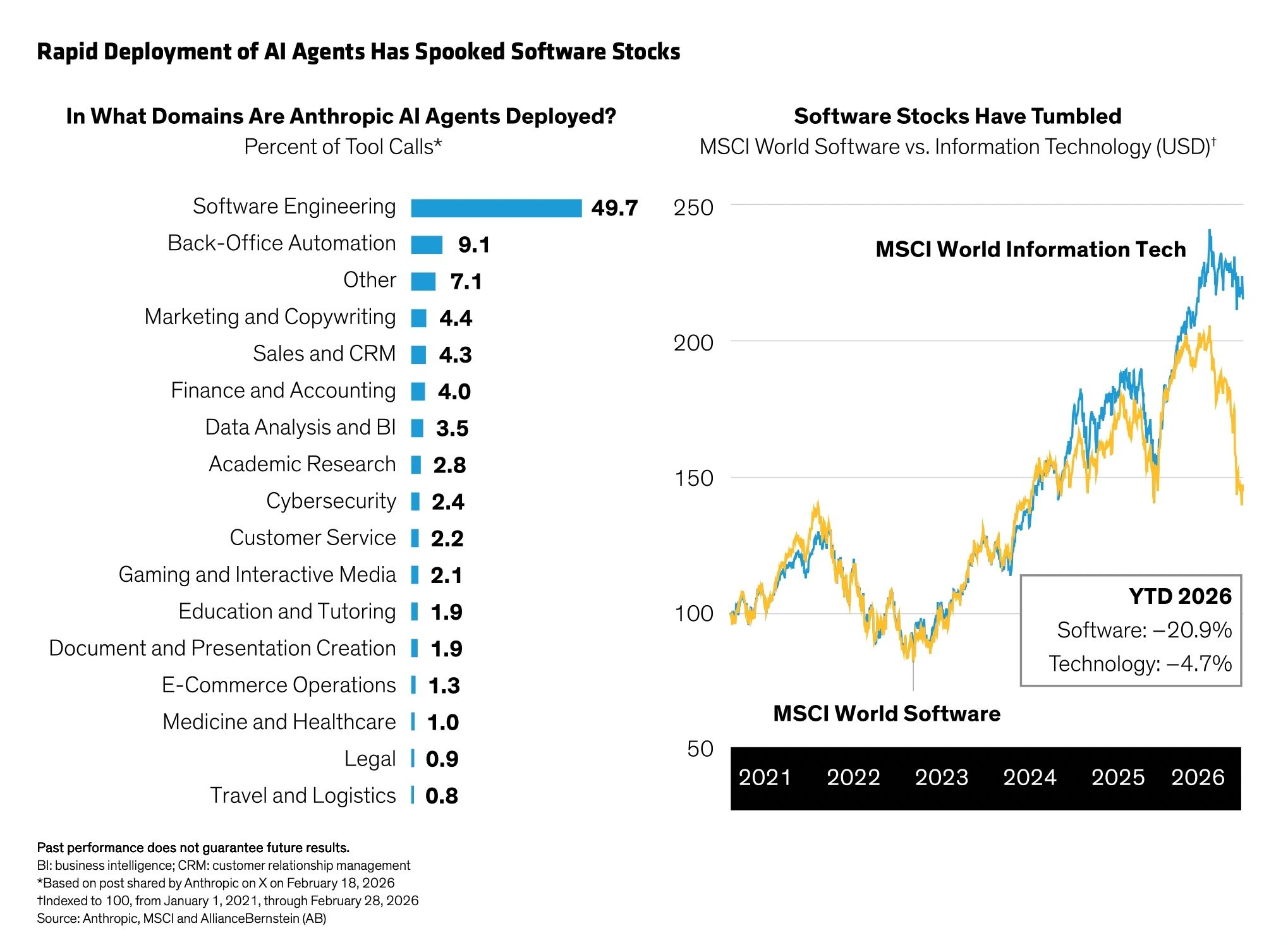

Desde el lanzamiento de ChatGPT, las acciones de software han estado bajo un intenso escrutinio. En los últimos meses, la aparición de modelos de codificación con IA como Claude Opus 4.5 y Claude Cowork reforzó los temores de que agentes de IA cada vez más capaces —que se están desplegando masivamente— podrían ‘comoditizar’ el software, reduciendo los costes de desarrollo y bajando las barreras de entrada. El MSCI World Software & Services Index cayó más de un 20 % este año hasta finales de febrero.

El mercado está señalando que todas las empresas de software están en riesgo, un cambio dramático para una industria que ha disfrutado de un sentimiento positivo durante años. Los inversores han perdido confianza en la durabilidad de las características económicas que históricamente definían a las empresas de software de alta calidad, lo que hace casi imposible pronosticar el valor terminal de las acciones de software.

El escenario pesimista: la disrupción podría afectar los beneficios

Las preocupaciones sobre la rentabilidad son difíciles de refutar. Si los agentes de IA pueden ejecutar de forma autónoma flujos de trabajo complejos, los clientes podrían dejar de necesitar aplicaciones de software completas. Como resultado, las interfaces tradicionales perderían relevancia, los costos de cambio disminuirían y el poder de fijación de precios se erosionaría. Más ampliamente, si la IA reduce las barreras de entrada en grandes segmentos del ecosistema de software, la oferta crecería más rápido que la demanda. El aumento de la competencia presionaría los precios, los márgenes y los retornos sobre el capital de las empresas incumbentes —especialmente aquellas que dependen de modelos de precios por asiento o por funcionalidades.

Estos riesgos no pueden descartarse. Dicho esto, los agentes verdaderamente autónomos, capaces de gestionar flujos de trabajo complejos a escala empresarial y regulada, hoy siguen limitados a áreas como asistencia en codificación y servicio al cliente. Por tanto, la trayectoria a largo plazo es incierta y el momento del impacto económico sigue sin estar claro.

No todas las empresas enfrentan los mismos riesgos

En nuestra opinión, los impactos disruptivos no se distribuirán de manera uniforme en la industria del software. Las compañías que proporcionan capas de aplicación horizontales —como gestión de relaciones con clientes o automatización de flujos de trabajo— son muy diferentes a los proveedores verticales de sistemas bancarios o sistemas de ventas minoristas, por citar algunos ejemplos. La dinámica empresarial también varía para empresas de infraestructura y ciberseguridad.

La cuestión clave es: ¿qué tan fácil o difícil es reemplazar ciertos tipos de software? Los sistemas de registro, por ejemplo, no se reemplazan fácilmente porque estas plataformas críticas están profundamente integradas en las organizaciones y gestionan conjuntos de datos autorizados y marcos de cumplimiento normativo. En contraste, las aplicaciones de interfaz con bajos costos de cambio y datos limitados son mucho más fáciles de sustituir.

¿Se está adelantando la narrativa pesimista a la realidad financiera?

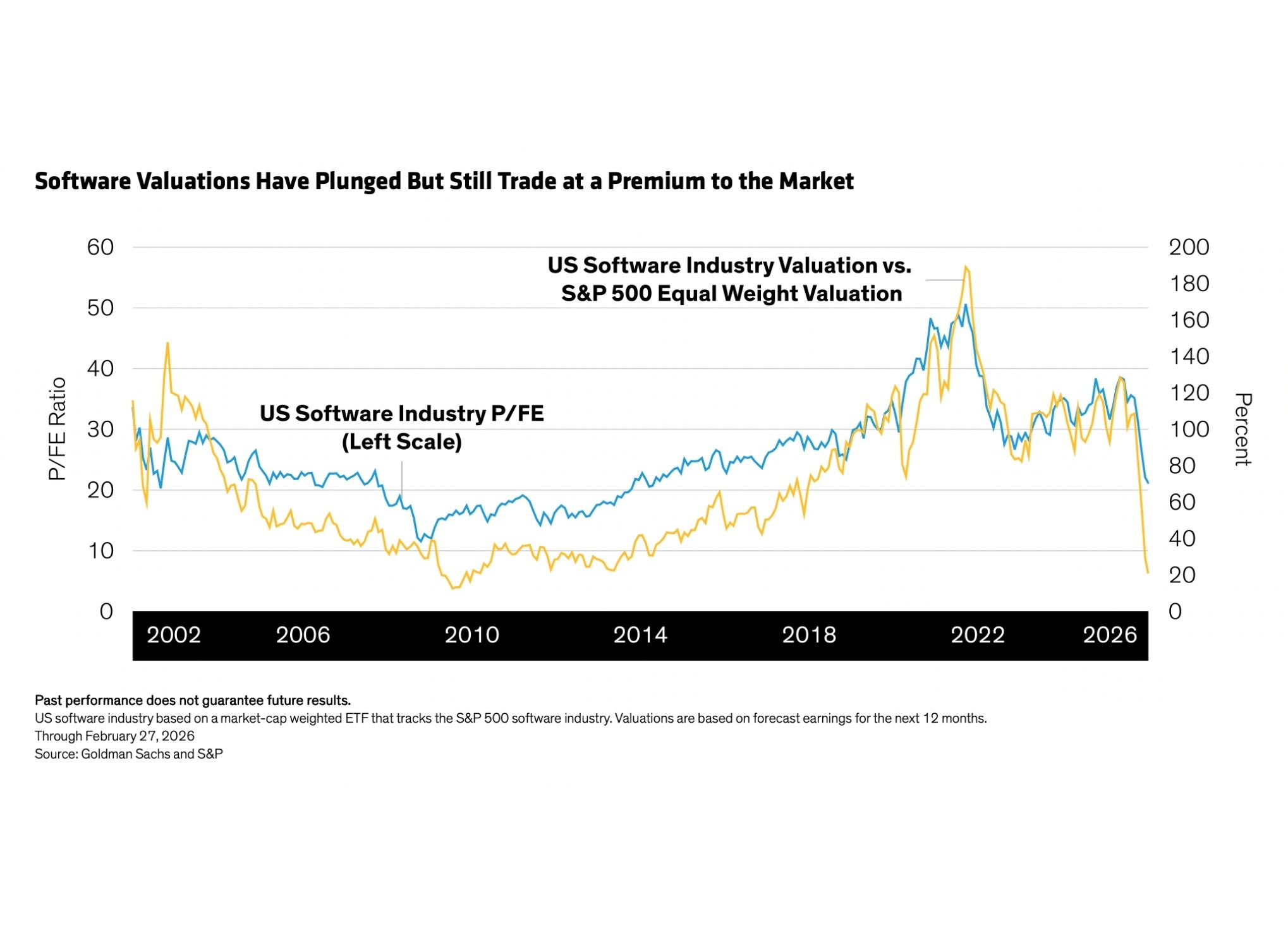

Nadie sabe realmente dónde se acumulará el valor dentro de la pila de IA (aplicaciones, agentes, datos o infraestructura). Esto explica por qué el mercado ha aumentado la tasa de descuento aplicada a las acciones de software en general, lo que ha arrastrado las valoraciones a la baja. Los precios de las acciones han caído a pesar de que hay pocas señales de estrés operativo en el comportamiento de los clientes, métricas de retención o estados financieros reportados.

Dicho esto, los fundamentos aparentemente benignos de hoy pueden ser engañosos. Dado que la disrupción por IA es un riesgo estructural, no se reflejará en las métricas actuales de las compañías. Empresas con márgenes sólidos y crecimiento de ingresos hoy podrían parecer saludables, aunque las amenazas de precios y competencia sean significativas.

Otro factor desconocido: ¿cómo se intensificará la competencia entre los incumbentes de software a medida que los avances en codificación por IA reduzcan los costos y el tiempo necesario para expandirse a categorías adyacentes? Esto difuminará las fronteras entre los dominios tradicionales del software y erosionará las barreras naturales que protegen las posiciones consolidadas.

La transparencia financiera importa: atención a los GAAP

En la búsqueda de evidencias de debilidad inducida por IA, la transparencia contable será muy valorada. Esperamos que el mercado tenga menor tolerancia hacia métricas ajustadas que no sigan los principios contables generalmente aceptados (GAAP), como aquellas que eliminan los costos de compensación en acciones.

Las preocupaciones sobre la disrupción estructural obligarán a los inversores a poner mayor énfasis en la rentabilidad GAAP a corto plazo y en métricas tradicionales de valoración. Aunque el estatus GAAP no protegió a las acciones de software durante la reciente caída, creemos que la disciplina en márgenes y la calidad de ganancias serán cada vez más relevantes con el tiempo.

Tres aspectos clave a seguir

La industria del software no es ajena a la disrupción. Mucho antes de la IA, el software fue redefinido repetidamente por Internet, la computación en la nube y el modelo de software como servicio (SaaS). Para separar ganadores de perdedores a medida que la IA avanza, los inversores deberían enfocarse en:

Fosos competitivos duraderos: El software crítico para la misión que genera valor económico claro debería seguir teniendo poder de fijación de precios en un panorama más competitivo. Las empresas de software que poseen conjuntos de datos empresariales autorizados estarán mejor posicionadas para defender sus ventajas competitivas. Además, los clientes serán más reacios a pagar altos costos para reemplazar software que está horizontalmente integrado en toda la organización.

Señales claras de monetización de IA: Las empresas de software deben demostrar que la IA está ayudando a incrementar sus ingresos. Algunas plataformas se beneficiarán si los agentes de IA aumentan el volumen de transacciones (más tickets, aprobaciones y flujos de trabajo), así que conviene buscar evidencias de que la IA refuerza las plataformas centrales en lugar de desintermediarlas. En cambio, los modelos de negocio que dependen de precios estáticos por asiento parecen vulnerables.

Calidad de ganancias y resiliencia del modelo de negocio: Las empresas con altas tasas de retención de clientesy productos integrados en flujos de trabajo esenciales pueden defender sus ganancias. Las estrategias coherentes de IA se han vuelto un requisito para las compañías de software, y los perfiles de rentabilidad basados en GAAP, que hoy son escasos, serán esenciales. Las valoraciones deprimidas podrían abrir oportunidades en empresas resilientes que han sido castigadas indiscriminadamente durante la venta masiva.

En esta etapa de la historia del software e IA, hay motivos para la cautela. El riesgo estructural para el sector del software es real. La historia muestra que la disrupción tecnológica transformadora toma tiempo en desplegarse, aunque la magnitud de su impacto suele ser mayor de lo inicialmente esperado.

Con esto en mente, creemos que los inversores no deberían guiarse por escenarios apocalípticos ni por la volatilidad a corto plazo.

En mercados volátiles, los inversores tienden a disparar primero y preguntar después, pero eso no es una estrategia a largo plazo. Como lo vemos, los equipos de cartera de renta variable basados en investigación profunda deben cuestionar cada día dónde el ruido narrativo está sobredimensionado y cómo posicionarse adecuadamente en una industria de software enfrentando fuerzas disruptivas importantes. Evaluando activamente los desarrollos del sector y su impacto en empresas individuales, los inversores disciplinados pueden equilibrar paciencia con convicción y añadir exposición cuidadosamente en acciones de software que han sido vendidas en exceso y podrían estar listas para la recuperación.

Tribuna de opinión firmada por Lei Qiu (Jefe de Acciones Temáticas), John H. Fogarty, CFA (Co-CIO de Renta Variable de Crecimiento y Valor Relativo en EE. UU.), Kent Hargis, PhD (CIO de Acciones Estratégicas Core y Gestor de Estrategia Global de Transición Climática) y Thorsten Winkelmann (CIO de Renta Variable de Crecimiento Europea y Global) en Alliance Bernstein.

Los autores desean agradecer a los Analistas de Investigación Senior Jay Pilkerton, Pradeep Ramani y Jim Russopor sus invaluables contribuciones a este blog.