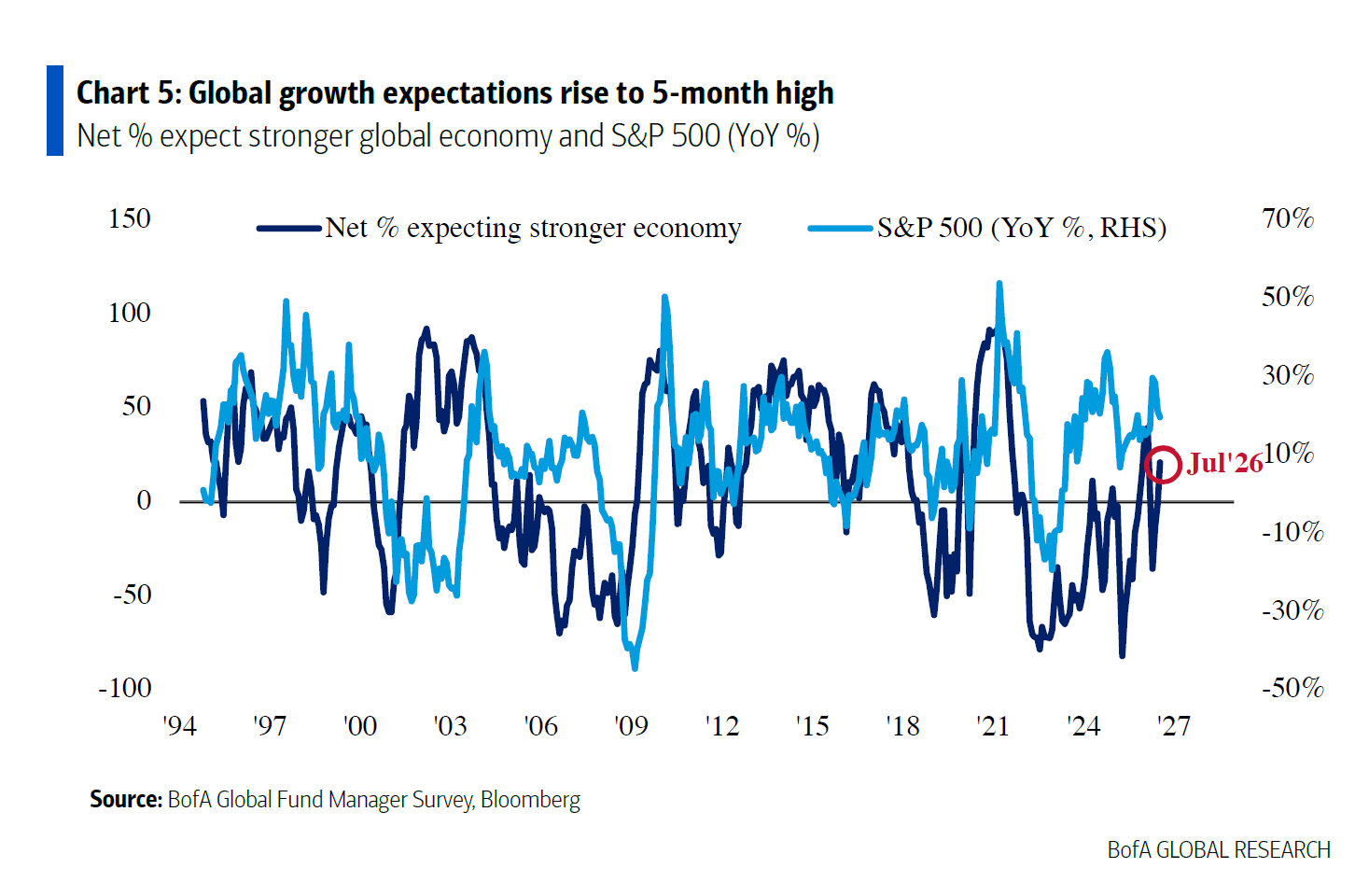

Llegamos a mitad de 2026 con unos inversores altamente optimistas. Según muestra la encuesta global a gestores de BofA, correspondiente a julio, se trata del nivel más alto de optimismo desde enero: “Nuestro indicador más amplio del sentimiento de la encuesta, basado en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento global, subió de 6,0 a 7,2. El nivel de efectivo de la encuesta de BofA cayó del 4,1% a un nivel extremadamente bajo del 3,6%”.

A la hora de identificar qué sustenta ese optimismo, la encuesta muestra un récord del 54% en inversores que prevén un escenario “no landing” y un 39% que ve un “soft landing”. En cambio, tan solo un 2% de los encuestados espera un “hard landing”. A esta visión se suma que el optimismo sobre el crecimiento global alcanzó en julio su nivel más alto en cinco meses; en concreto, un porcentaje neto del 21% espera una economía más sólida. “Las expectativas macroeconómicas se están equiparando al rendimiento de la renta variable estadounidense”, matizan desde BofA.

Inflación y tipos de interés

Respecto a la inflación, un porcentaje neto del 4% de los inversores de la encuesta de julio prevé una inflación global más baja, un giro radical frente al mes pasado, cuando un neto del 45% esperaba una inflación más alta

“Las perspectivas sobre los tipos de interés cayeron a la par que las del IPC: un neto del 1% espera tipos a corto plazo más altos, frente al 34% anterior”, matiza la encuesta. De hecho, el 83% no espera que la Fed suba la tipos antes de las elecciones de mitad de mandato en EE.UU.. Por otra parte, al preguntarles cómo modificará la Fed los tipos de interés de referencia en el próximo año, solo el 36% afirmó esperar al menos una subida, mientras que el 29% prevé que se mantengan sin cambios.

A la hora de identificar los riesgos, la «burbuja de la IA» escaló hasta el primer puesto como el mayor riesgo de cola en julio, según el 45% de los inversores de la encuesta frente al 28% del mes pasado. Según explica BofA, en junio, el riesgo de cola percibido como número uno era una «segunda ola de inflación», que ahora ha caído al segundo puesto -26% de los inversores, frente al 34% anterior-. “En julio, además, el 48% de los inversores de la encuesta señaló que el gasto de capital de los hiperescaladores de IA es la fuente más probable de un evento de crédito sistémico, seguido de un 34% que apunta al crédito privado», añaden.

Asset allocation

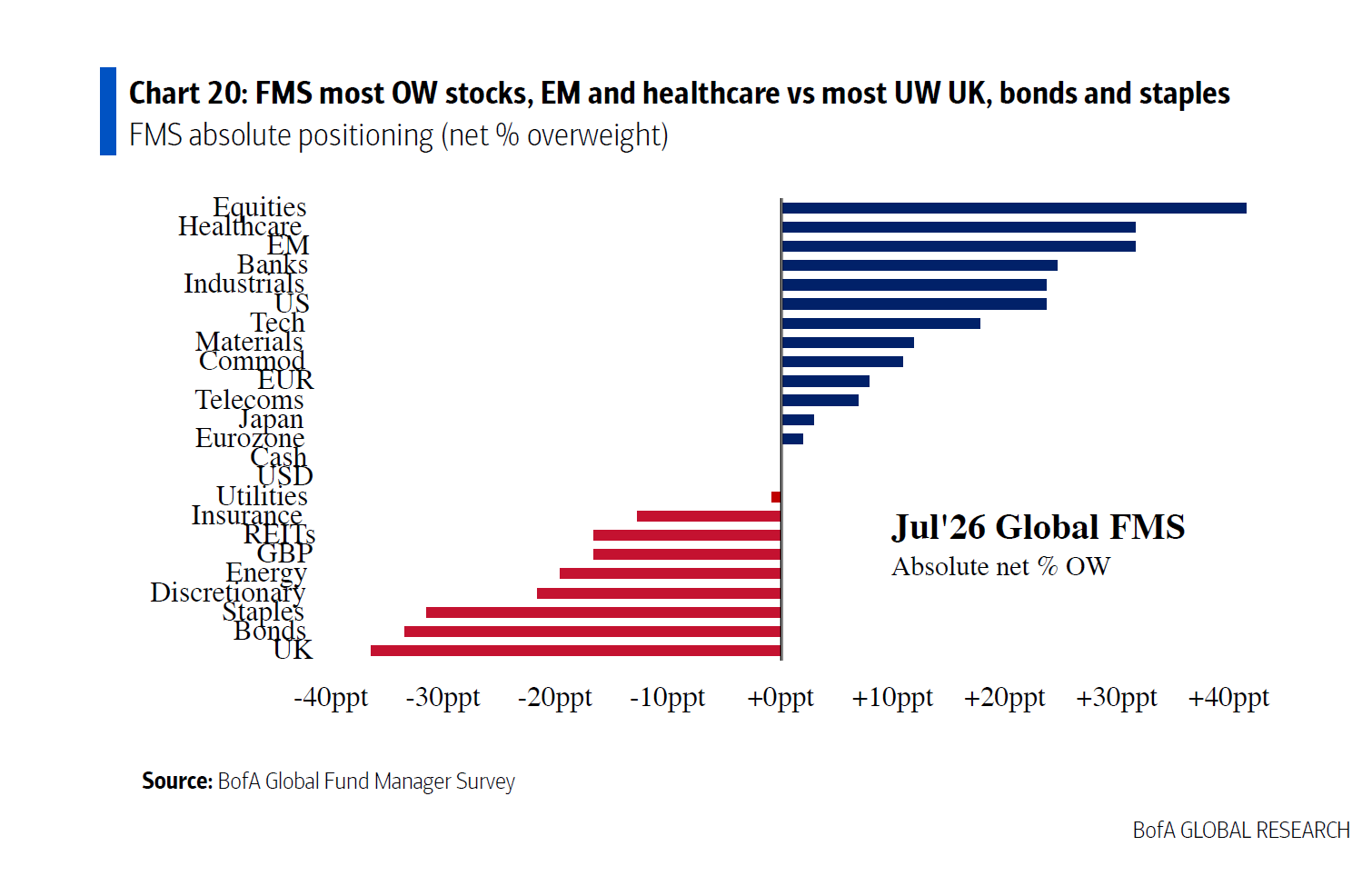

Este optimismo tiene una traducción clara en la cartera más allá del menor peso del efectivo. “Los inversores de la encuesta incrementaron su sobreponderación en renta variable estadounidense hasta un neto del 24%, lo que supone la mayor sobreponderación desde diciembre de 2024 y la tercera ponderación más alta en EE.UU. de los últimos 5 años. Por el contrario, redujeron aún más su asignación a la renta variable del Reino Unido hasta un neto del 37% de infraponderación, la asignación más baja desde agosto de 2020”, indica la encuesta.

Respecto a la asignación sectorial, se registró una infraponderación neta del 53% en los sectores de consumo (básico y discrecional), lo que supone la asignación más baja desde mayo de 2006. Y, por primera vez desde mayo de 2017, los inversores esperan que las acciones con baja rentabilidad por dividendo superen en rendimiento a las de alta rentabilidad por dividendo.

En definitiva, los inversores aumentaron su asignación a salud, Europa y bonos y redujeron su exposición a energía, materias primas y el Reino Unido. “En julio, los inversores están mayoritariamente sobreponderados en renta variable, mercados emergentes y salud, frente a una mayor infraponderación en el Reino Unido, bonos y consumo básico”, concluyen desde BofA.

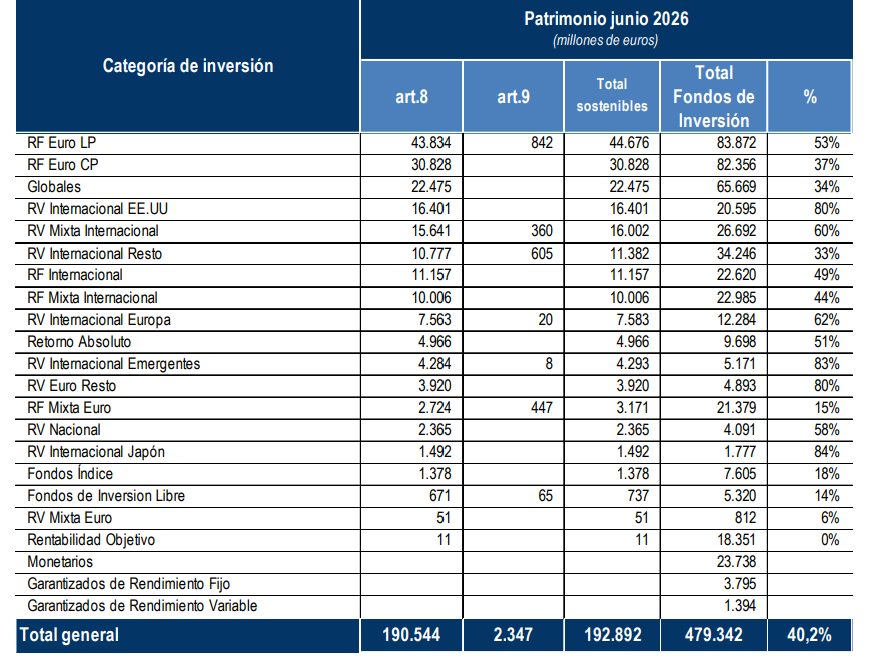

A junio de 2026, el patrimonio de fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 192.892 millones de euros, lo que representaba el 40,2% del total. De ellos, los fondos de inversión que promueven características medioambientales y sociales (art.8) acumularon 190.544 millones de euros (39,8% del total de Fondos de Inversión) y 2.347 millones de euros (0,5% del total) los Fondos con objetivo de inversión sostenible (art.9).

Según los datos publicados por Inverco, en la primera mitad del año, el volumen de patrimonio registrado en fondos de inversión bajo el amparo del artículo 8 o del artículo 9 registró un aumento de 14.112 millones respecto a diciembre de 2025. Este comportamiento positivo consolida una tendencia de largo plazo: desde la entrada en vigor de la SFDR hace cinco años, el patrimonio registrado bajo estas dos etiquetas se ha multiplicado por seis, experimentando un crecimiento total de 164.557 millones de euros y pasando a representar más del 40% del mercado en junio de 2026 frente al modesto 9,8% que registraba en marzo de 2021.

Radiografía por categorías

Al analizar en qué tipo de activos prefieren delegar su capital sostenible los inversores españoles, la renta fija y los monetarios se consolidan como los claros dominadores del mercado con 86.661 millones de euros bajo gestión. Dentro de este grupo, destaca con fuerza la categoría de renta fija euro largo plazo, que por sí sola acumula 44.676 millones de euros (representando el 53% del total de su categoría en el mercado).

La renta variable se sitúa en segundo lugar en términos de volumen, sumando 47.436 millones de euros. Destacan de manera muy notable la subcategoría de renta variable internacional EE.UU., con 16.401 millones (el 80% de su mercado de referencia), y la de renta variable internacional Japón, que con 1.492 millones alcanza una cuota de penetración sostenible del 84%.

Por su parte, los fondos mixtos alcanzan un patrimonio sostenible de 29.229 millones de euros (donde la Renta Variable Mixta Internacional aporta 16.002 millones), mientras que las estrategias Globales y de Retorno Absoluto acumulan 27.441 millones de euros. Finalmente, los fondos índice sostenibles gestionan 1.378 millones de euros.

Tabla de Categorías de Inversión y Patrimonio. Fuente: Inverco

Oferta comercial y cuentas de partícipes

En lo que respecta a la oferta disponible en el mercado español regulado por la CNMV (que cuenta con un total de 1.551 fondos), la industria ya dispone de un amplio abanico de opciones bajo criterios de sostenibilidad. En primer lugar, los fondos del artículo 8, suman un total de 388 fondos registrados y 837 clases de acciones. Por otro lado, los fondos del artículo 9, suman un total de 19 fondos y 44 clases registradas.

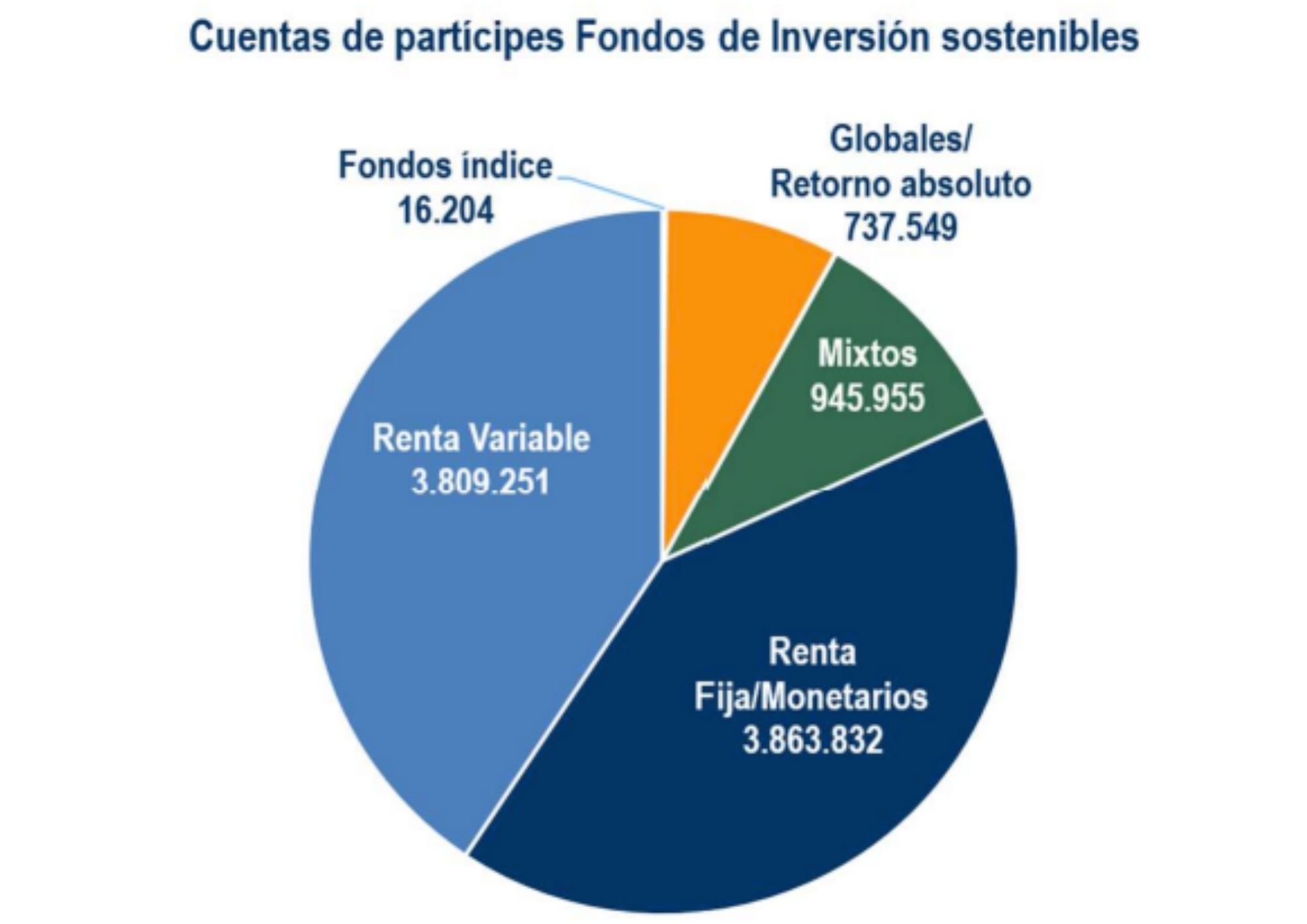

Este volumen de oferta ha tenido una excelente acogida entre el público inversor. El número total de cuentas de partícipes en fondos sostenibles se eleva hasta los 9,3 millones (concretamente 9.375.954 cuentas), lo que equivale al 49,2% de todas las cuentas de fondos de inversión del país. Como pasa con el patrimonio, las cuentas de partícipes están encabezadas por las categorías de renta fija / monetarios con 3,86 millones de cuentas y de renta variable con 3,80 millones de cuentas. Les siguen los fondos mixtos (945.955 cuentas), los globales y de retorno absoluto (737.549 cuentas) y los fondos índice (16.204 cuentas).

Foto cedidaDe izquierda a derecha: Sarang Kulkarni, gestor jefe de estrategia de crédito global y corporativo paneuropeo de Vanguard y Ales Koutny, responsable de tipos de interés internacionales

Vanguard anuncia hoy el lanzamiento del fondo Vanguard Global Short Term Core Bond Fund. Este fondo es la última incorporación a la continua expansión de la oferta de renta fija activa de Vanguard, tras el lanzamiento Vanguard Global Core Bond Fund y el Vanguard Strategic Bond Fun en 2025.

En conjunto, estos fondos proporcionan una exposición core que complementa a los fondos de renta fija de Vanguard, de larga trayectoria y con una rentabilidad excelente: el Vanguard Global Credit Bond Fund y el Vanguard Emerging Markets Bond Fund. El fondo Vanguard Global Short-Term Core Bond Fund está domiciliado en Irlanda y será gestionado conjuntamente por Ales Koutny, responsable de tipos de interés internacionales, y Sarang Kulkarni, gestor jefe de estrategia de crédito global y corporativo paneuropeo de Vanguard.

El fondo ofrece a los inversores acceso de alta calidad a una combinación diversificada global de deuda a corto plazo con calificación de inversión, deuda pública, deuda corporativa y de mercados emergentes, así como a valores estructurados de renta fija a corto plazo. El fondo tiene como objetivo proporcionar equilibrio y diversificación, al tiempo que reduce el riesgo de tipos de interés gracias a su enfoque en la duración a corto plazo.

«Los inversores no quieren sorpresas en sus fondos de renta fija. Si se mantiene una duración corta, suelen producirse menos sorpresas. Este es un fondo diseñado para cumplir con las expectativas depositadas en Vanguard: ofrecer una exposición diversificada y de alta calidad, gestionada con disciplina y a bajo coste”, comenta Ales Koutny, responsable de Tipos de Interés Internacionales.

“El punto fuerte de nuestro equipo es que podemos adoptar un enfoque verdaderamente global. Podemos analizar diferentes zonas geográficas y sectores para confeccionar una cartera que no dependa de unas pocas ideas importantes para generar rentabilidad”, añade Sarang Kulkarni, cogestor de carteras

El banco de inversión internacional DC Advisory anuncia el refuerzo de su equipo global de relación con fondos de private equity, consolidando su presencia en Asia, Europa y Estados Unidos y reafirmando el objetivo de fortalecer sus servicios de asesoramiento en operaciones internacionales. El equipo global de FSG está integrado actualmente por más de 40 profesionales, incluyendo el departamento especializado en Reino Unido, liderado por Andrew Strudwick, y equipos senior en Europa continental.

En Estados Unidos, DC Advisory ha incorporado recientemente a Yaron Redlich y Matthew Eichenblatt, mientras que, en Asia, la oficina de Japón cuenta con uno de los equipos más experimentados entre asesores independientes en el segmento del middle-market. Este equipo ha sido reforzado también en el Sudeste Asiático con el nombramiento de Roy Toledano como director general y responsable de Banca de Inversión en Singapur.

En los últimos doce meses, DC Advisory ha participado en 184 transacciones a nivel global, de las cuales 60 fueron operaciones transfronterizas y 88 (48%) contaron con la participación de fondos de private equity o participadas de estos. En total, 116 operaciones (63%) involucraron a un cliente o una contraparte vinculada a un fondo, lo que refleja la sólida posición de la firma en este segmento y su capacidad para conectar a sus clientes con compradores e inversores especializados en distintos mercados.

El profundo conocimiento sectorial y de los mercados locales de DC Advisory permite a la firma asesorar a fondos, compañías y compradores estratégicos en una amplia variedad de industrias. Su especialización abarca Aeroespacial, Defensa y Servicios Institucionales; Servicios Empresariales y Tecnológicos; Consumo, Retail y Ocio; Educación; Servicios Financieros; Healthcare; Industria; Infraestructuras; Media y Telecomunicaciones; Real Estate; y Tecnología y Software. Asimismo, la firma cuenta con equipos especializados en asesoramiento de deuda y reestructuraciones, asesoramiento estratégico para gestores de fondos (GP Strategic Advisory) y mercados privados de capital.

“Hemos creado equipos especializados en cada uno de nuestros mercados estratégicos para ayudar a nuestros clientes a desenvolverse en un entorno cada vez más global y competitivo. Con más de 40 profesionales dedicados a esta actividad en tres continentes, ofrecemos acceso a conocimiento del mercado y a relaciones de alto nivel dentro del ecosistema internacional de private equity, un factor clave para presentar cada activo a los compradores más adecuados», ha señalado Toru Yamamoto, Head of Global Investment Banking en Daiwa Securities.

«Los fondos de private equity representan cerca de la mitad de nuestra cartera internacional de clientes. Por eso, asesorarlos es una de nuestras principales fortalezas. Contar con un equipo global plenamente integrado garantiza que nuestros clientes puedan acceder a los fondos más adecuados, independientemente del mercado en el que se desarrolle la operación. En un contexto en el que las transacciones son cada vez más internacionales, esa conectividad resulta esencial para alcanzar resultados satisfactorios» añaden desde el comité ejecutivo global de DC Advisory.

El fondo JSS Sustainable Equity Tech Disruptors es la propuesta de J. Safra Sarasin Sustainable Asset Management (JSS SAM) para ganar exposición a la tecnología, pero desde un enfoque de análisis fundamental multi temático de alta convicción – la estrategia solo invierte en 35 valores a partir de un universo de 5.000- y con un fuerte enfoque en sostenibilidad.

“Lo que nos diferencia de grandes índices como el Nasdaq, y de estrategias pasivas, es que ofrecemos exposición a múltiples temáticas vinculadas a la tecnología, en vez de exposición a 6 o 7 compañías que contribuyen al 50 % de la performance del fondo y que solo ofrecen exposición a la IA” resume Huseyin Turan, gestor del fondo.

Funds Society se ha sentado con Turan para actualizar la visión del equipo y el posicionamiento de la estrategia, que el año pasado batió en un 5 % en rentabilidad al Nasdaq y que ya saca un 10 % de ventaja al principal índice tecnológico a cierre de junio de 2026.

¿Qué necesita una empresa para entrar en su universo de inversión como compañía deep tech?

Para nosotros, las empresas deep techson aquellas que intentan resolver problemas de ingeniería extremadamente complejos para empresas y países. Se trata de desafíos de gran dificultad técnica, por lo que las compañías deben ser realmente innovadoras y contar con productos protegidos por patentes, años de investigación y desarrollo (I+D) y fuertes inversiones en innovación.

Actualmente se habla mucho de los activos HALO, que, en mi opinión, representan una definición distinta de las empresas deep tech. Si analizamos la historia de la inversión tecnológica entre 2010 y 2020, todo giraba en torno a modelos de negocio ligeros en activos (asset light), como las plataformas digitales o las empresas de internet de consumo. Eran negocios muy escalables. Pero el mundo está cambiando y cada vez existe una mayor conciencia de que es necesario invertir en compañías deep tech, que suelen ser más intensivas en activos. Son empresas que necesitan realizar importantes inversiones en capital (capex) o en I+D y que están resolviendo problemas muy complejos, además de construir las infraestructuras que necesitamos: para la IA, la defensa o las tecnologías limpias.

Estas compañías comercializan productos con elevados márgenes brutos, protegidos por tecnología propia, patentes o años de investigación, y resulta muy difícil sustituirlas dentro de sus respectivas cadenas de suministro. Por ejemplo, si se retira la memoria de un servidor, el servidor deja de funcionar; si se eliminan los chips de un automóvil, el vehículo deja de funcionar. Son empresas habilitadoras que están beneficiándose del contexto actual, en el que gobiernos y compañías han comprendido que necesitan reforzar sus infraestructuras por razones de seguridad y para seguir siendo relevantes en un mundo cada vez más digital y dominado por la inteligencia artificial.

Nos satisface comprobar que el mercado está evolucionando en la dirección que llevamos años defendiendo. Cuando hablábamos de deep tech hace dos o tres años, era un ámbito prácticamente reservado al capital riesgo, mientras que la inversión en bolsa se centraba sobre todo en software y plataformas digitales. Nosotros llevamos invirtiendo en este universo desde el lanzamiento del fondo, y conocemos muy bien estas compañías y su forma de operar.

¿Cómo evitan aumentar el riesgo de concentración en el sector tecnológico dentro de una cartera de alta convicción?

Nuestra cartera está muy concentrada porque creemos en la inversión de alta convicción. Analizamos las compañías con enorme profundidad, como si realmente fuéramos sus propietarios. Queremos comprender su negocio, su cadena de suministro, la competencia, la tecnología y todos los factores que determinan su ventaja competitiva.

No creemos en el modelo de invertir en 60 compañías esperando que la mitad funcione. Preferimos invertir únicamente en aquellas empresas en las que realmente confiamos.

Al mismo tiempo, la cartera está diversificada por temáticas. La inversión multitemática es uno de los pilares del fondo. No somos un fondo especializado exclusivamente en ciberseguridad, inteligencia artificial, robótica o criptomonedas, sino un vehículo capaz de invertir en diferentes tendencias en función de la relación entre riesgo y rentabilidad de cada una de ellas.

La inteligencia artificial representa aproximadamente un 25 % de la cartera e incluye algunas de las denominadas Magnificent Seven. También mantenemos alrededor de un 15 % en grandes compañías tecnológicas, aunque las tratamos de forma diferenciada porque participan en distintas tendencias estructurales.

Además, contamos con exposición a ciberseguridad, tecnologías energéticas, soberanía nacional —empresas que ayudan a construir cadenas de suministro propias—, movilidad del futuro, robótica, espacio, computación cuántica e infraestructura de software. Ninguna temática supera el 30 % de la cartera.

¿Están justificadas las valoraciones actuales?

No estamos especialmente preocupados por las valoraciones. El índice MSCI World Information Technology cotiza actualmente en torno a 23 veces beneficios, cuando durante los últimos cinco años llegó a alcanzar las 30 veces.

Si analizamos la prima de valoración frente al MSCI World, históricamente se ha situado entre el 40 % y el 45 %, mientras que actualmente ronda el 20 %. Desde ese punto de vista, la prima tampoco parece excesiva.

Dicho esto, creemos que algunas áreas concretas del mercado sí han experimentado una expansión muy significativa de sus valoraciones, especialmente dentro de determinados segmentos de la cadena de suministro de la inteligencia artificial, impulsados en parte por la entrada de inversores minoristas a través de ETF muy populares.

Por eso creemos que, en el entorno actual, la gestión activa resulta más importante que nunca. A comienzos de 2023, cuando arrancó el boom de la inteligencia artificial, era relativamente sencillo obtener exposición a la temática: prácticamente cualquier activo relacionado subía. Hoy la situación ha cambiado y es necesario ser mucho más selectivo, seguir muy de cerca la evolución tecnológica y ajustar continuamente la cartera, porque las valoraciones unas veces están justificadas y otras no.

La mayoría de las empresas tecnológicas siguen teniendo mucha liquidez…

Depende del tipo de compañía. Lo que estamos viendo es que el flujo de caja se está desplazando desde los hyperscalers hacia los fabricantes de semiconductores. Estos últimos están generando enormes beneficios, mientras que los grandes proveedores de infraestructura en la nube están realizando inversiones muy elevadas.

En conjunto, los fundamentales del sector siguen siendo muy sólidos.

Lo que sí estamos vigilando es cómo los hyperscalers financiarán esas inversiones. Están agotando progresivamente su flujo de caja libre y recurriendo cada vez más al mercado de deuda. En el caso de Google, incluso ha emitido acciones. Será importante observar cómo financian las futuras inversiones, porque históricamente, cuando el apalancamiento aumenta, los inversores comienzan a mostrarse más escépticos. Es un escenario que seguimos de cerca, aunque por ahora no vemos señales preocupantes.

¿Han realizado cambios relevantes en la cartera este año?

Las compañías suelen permanecer mucho tiempo en cartera. Lo que modificamos es el peso de cada posición en función de cómo evolucione la relación entre riesgo y rentabilidad. Cada seis meses revisamos conjuntamente todas las temáticas en las que invertimos, las volvemos a clasificar y analizamos si siguen siendo atractivas. Para nosotros, invertir en la temática adecuada en el momento adecuado es fundamental.

Durante la revisión temática de comienzos de año nos entusiasmó especialmente la siguiente fase del desarrollo de la inteligencia artificial: la inferencia. Durante los tres últimos años el foco estuvo en el entrenamiento de los modelos, pero ahora el protagonismo pasa a la inferencia, y las compañías que se benefician de esta nueva etapa son distintas.

Descubrimos, por ejemplo, que las CPU desempeñan un papel mucho más relevante en la inferencia de lo que inicialmente pensábamos, por lo que incrementamos significativamente algunas posiciones.

También buscamos oportunidades en redes de interconexión entre centros de datos. Las limitaciones de suministro eléctrico impiden concentrar todos los clústeres de GPU en un único centro de datos, lo que obliga a crear campus tecnológicos o conectar distintos centros situados en ciudades como Zúrich, Barcelona o Madrid mediante redes ópticas de alta capacidad.

Asimismo, hemos incorporado una nueva temática: el espacio. Siempre nos había parecido interesante, pero considerábamos que aún era demasiado pronto porque existían pocas compañías cotizadas en las que invertir. La salida a bolsa de SpaceX ha incrementado notablemente el interés por este sector.

¿En qué consiste su enfoque diferencial en sostenibilidad?

Todo comienza con nuestro equipo interno de sostenibilidad, ubicado en Zúrich. Este equipo realiza su propio análisis fundamental y recopila información para elaborar una calificación ESG de cada compañía.

Posteriormente incorporamos esa evaluación directamente a nuestro modelo de valoración. Disponemos de una herramienta integrada en nuestras hojas de análisis que ajusta tanto el perfil de riesgo como el valor intrínseco de cada empresa en función de su puntuación en sostenibilidad.

En definitiva, el análisis ESG está completamente integrado en nuestro proceso de inversión. No es un simple ejercicio de cumplimiento normativo. Si el perfil ESG de una compañía se deteriora de forma significativa, abandonamos la inversión.

Foto cedidaThomas Giquel, Head of Public Markets (izquierda) y Coralie Bonnet, Fixed Income Fund Manager, de DPAM.

El panorama crediticio mundial está evolucionando rápidamente, marcado por las persistentes preocupaciones sobre la inflación, los cambios en la política monetaria, la solidez de los fundamentos empresariales y la volatilidad. En este contexto, los emisores corporativos de primera línea se consideran cada vez más menos arriesgados que muchos emisores soberanos. Sin embargo, ante esta incertidumbre, resulta clave volver a centrarse en los fundamentales, entre ellos la calidad del emisor y la diversificación.

El contexto macroeconómico

El reciente repunte de los precios de la energía y las materias primas, debido en particular al conflicto con Irán, ha reavivado el temor a un repunte de la inflación a nivel mundial, cuando el shock de precios de 2022 aún está muy presente en la mente de los inversores. En consecuencia, los rendimientos están aumentando, ya que los mercados anticipan nuevas medidas de endurecimiento y que la inflación se mantenga elevada.

A pesar de estos obstáculos, la liquidez del sistema financiero sigue siendo sólida, como demuestra la expansión de la base monetaria M2, lo que ha contribuido a evitar caídas bruscas en los activos de riesgo. Cabe destacar que ha cambiado la percepción tradicional de que los bonos soberanos son la opción más segura. Muchas empresas de primera línea, a ambos lados del Atlántico, se consideran ahora menos arriesgadas que los emisores soberanos, gracias a una gestión prudente de activos y pasivos, a la optimización de costes y a su disposición a buscar crecimiento en nuevos mercados. La rápida adopción de la inteligencia artificial para impulsar la productividad y la cuota de mercado refuerza aún más los argumentos a favor de determinados emisores corporativos.

Dinámica del mercado

Los diferenciales crediticios siguen siendo ajustados, pero los inversores siguen buscando una rentabilidad adicional en los bonos corporativos. La reciente volatilidad del mercado, especialmente en marzo, puso a prueba la resistencia de los mercados de crédito. Si bien los derivados utilizados para coberturas se vieron afectados, los bonos corporativos al contado, tanto en EE. UU. como en Europa, se mantuvieron bien, y los inversores finales conservaron en gran medida sus posiciones.

Los flujos hacia la renta fija han sido sólidos. El repunte de los rendimientos y los diferenciales a finales de marzo desencadenó nuevas entradas en los ETFs y fondos de renta fija, y el interés por este activo quedó patente en los mercados de nuevas emisiones, tanto en Europa como en EE. UU., durante las últimas semanas.

La actividad de financiación corporativa ha alcanzado máximos históricos, satisfaciendo la demanda de los inversores de diversificación hacia sectores como el tecnológico, ya que muchas empresas están recurriendo al endeudamiento para financiar gastos de capital impulsados por la inteligencia artificial, lo que ofrece a los inversores exposición a nuevos sectores en crecimiento.

Asegurar los rendimientos y gestionar la volatilidad

Dado que la inflación enmascara los riesgos subyacentes para el crecimiento en los próximos trimestres, existe la posibilidad de que los rendimientos corporativos sean más bajos el próximo invierno. Por lo tanto, asegurar hoy los tipos de interés más altos podría resultar ventajoso, ya que protegería la rentabilidad antes de que el crecimiento económico se ralentice y los bancos centrales se planteen una relajación monetaria.

En resumen, la combinación de rendimientos elevados y unos fundamentos corporativos sólidos crea un contexto favorable para invertir en deuda corporativa tanto estadounidense como europea. Para los inversores que busquen equilibrar el riesgo y la rentabilidad en un panorama macroeconómico cambiante, este puede ser un momento oportuno para plantearse invertir.

Tribuna elaborada por Thomas Giquel, Head of Public Markets y Coralie Bonnet, Fixed Income Fund Manager, de DPAM.

El bitcoin ha recorrido un largo camino desde la famosa compra de dos pizzas de 10.000 BTC realizada por Laszlo Hanyecz en mayo de 2010 hasta su actual consolidación como un activo global. Según el último informe de Binance Research que analiza su evolución a lo largo de sus 16 años de historia desde una perspectiva funcional, conductual y estructural, la criptomoneda está cada vez más integrada en las carteras institucionales.

El informe destaca una contracción estructural de la oferta líquida. La proporción de bitcoin en manos de holders de largo plazo ha pasado de alrededor del 30% en 2013 a aproximadamente el 60% en la actualidad, registrando los mayores incrementos durante periodos bajistas del mercado, lo que apunta a una dinámica de la acumulación más que de capitulación. Además, cerca del 25% de la oferta de bitcoin ha permanecido inactiva durante más de cinco años, lo que sugiere que el volumen realmente disponible para negociación es materialmente inferior al que refleja la oferta circulante.

La participación institucional se ha convertido en uno de los rasgos definitorios del ciclo actual. Las entidades institucionales poseen actualmente alrededor de 3,88 millones de BTC, equivalentes al 18,5% del suministro fijo de 21 millones de bitcoin, mientras que las compañías cotizadas y los ETF representan, cada uno, cerca del 6% del total. Excluyendo las posiciones vinculadas a DeFi y otros protocolos, la tenencia institucional estimada se sitúa en torno a 3,5 millones de BTC, equivalente a cerca de 1 de cada 6 BTC. Esto marca el primer ciclo en el que el comprador marginal es cada vez más institucional que minorista. Además, casi la mitad de la acumulación corporativa de bitcoin se ha producido en los últimos 12 meses.

Por su parte, los ETF spot de bitcoin en EE.UU. acumulan ya cerca de 1,62 millones de BTC, una cifra superior al bitcoin que queda por minar, lo que subraya el creciente peso de los flujos hacia ETF, la adopción de bitcoin como activo de tesorería corporativa y el comportamiento de los holders de largo plazo frente a la emisión minera.

Asimismo, las tendencias de volatilidad reflejan una mayor madurez del mercado. La volatilidad realizada a 90 días cayó hasta aproximadamente el 29% a finales de 2025, su nivel más bajo en cerca de una década, mientras que la volatilidad media del ciclo se ha moderado hasta alrededor del 48%, frente al 74% y el 76% registrados en los dos ciclos anteriores. La capitalización de mercado de bitcoin también ha aumentado hasta representar aproximadamente el 5% de la capitalización total del oro, frente a niveles prácticamente nulos en 2010, con avances especialmente significativos tras el lanzamiento de los ETF spot de bitcoin en EE.UU. en enero de 2024.

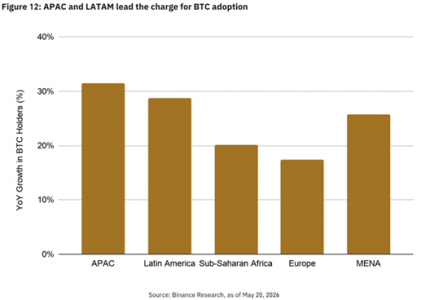

El informe también señala que los mercados emergentes están impulsando la siguiente fase de adopción de bitcoin. La región APAC registró un crecimiento interanual del 31% en número de usuarios de Binance, seguido de América Latina, con un 29%, y la MENA, con un 26%. En conjunto, la proporción de usuarios de Binance en mercados emergentes que poseen BTC alcanzó el 58% en 2026, un crecimiento interanual del 29%, muy por encima del crecimiento del 18% observado en mercados desarrollados. La rentabilidad sostenida de bitcoin frente a las principales divisas de mercados emergentes durante los últimos 13 años ha favorecido una mayor adopción en estas regiones.

Según Javier García de la Torre, director de Binance para España y Portugal, «el bitcoin está entrando en una nueva etapa de madurez, marcada por una menor oferta líquida, una participación institucional creciente y un papel cada vez más relevante como activo de reserva. Lo que hace unos años era un activo percibido como experimental hoy se consolida como una herramienta estratégica de diversificación para empresas e inversores institucionales.»

Pictet Alternative Advisors ha anunciado el cierre final de Environment Co-Investments Fund (el “Fondo”) tras haber recibido compromisos de inversión de 253 millones de dólares, por encima de su objetivo de 200 millones.

Se trata de Environment Co-Investment Fund I, primer vehículo de coinversión de Pictet centrado en el medioambiente, que amplía su larga trayectoria de coinversiones en capital privado. El Fondo coinvierte junto a destacados gestores de capital riesgo en empresas de todo el mundo, la mayor parte de la cartera entre Norteamérica y Europa, que abanderan la respuesta a los retos medioambientales críticos.

Se trata de un conjunto diversificado de coinversiones de capital privado, incluyendo «buyout» (toma de participaciones mayoritarias), de crecimiento de fase tardía y selectivas de capital riesgo también de fase tardía, con énfasis en cinco áreas: reducción de emisiones de gases de efecto invernadero, control de la contaminación, economía circular, consumo sostenible y tecnologías facilitadoras medioambientales innovadoras.

Alrededor de 50 % del capital comprometido ya se ha aplicado a ocho transacciones. El capital se ha captado de un amplio espectro de inversores de Europa, Asia, Norteamérica y Oriente Medio, incluyendo compañías de seguros, fondos de pensiones, oficinas de familia y clientes privados. Ha obtenido fuerte respaldo de clientes existentes, así como de inversores nuevos interesados en una exposición selectiva y diversificada a coinversiones en mercados privados.

Nicolas Thomas, gestor principal de capital privado temático en Pictet Alternative Advisors observa que “en el mercado actual los inversores desean exposición a empresas privadas de alta calidad, con mayor visibilidad respecto a los activos subyacentes y la forma en la que se aplica el capital. El Fondo ha sido muy bien acogido por inversores existentes y nuevos. Refleja la demanda de coinversiones y la confianza en nuestra capacidad para acceder a operaciones y ser selectivos”.

Muchas empresas dedicadas a soluciones en electrificación, tratamiento de residuos, agua, eficiencia de recursos y servicios medioambientales siguen en manos privadas y el modelo de coinversión del Fondo facilita invertir en estas junto a gestores consolidados, para una cartera de alta selectividad. El proceso de inversión combina la diligencia debida con el marco de Pictet de evaluación de sostenibilidad y medioambiental. Cumple los requisitos de divulgación del artículo 8 del Reglamento sobre divulgación de información relativa a sostenibilidad en el sector financiero (SFDR) de la UE y al finalizar el periodo de inversión pretende un mínimo de 80 % de inversiones sostenibles según la Política de Inversión responsable de Pictet.

El sector financiero se mantiene como la primera opción profesional para los estudiantes universitarios y recién graduados españoles, según la última encuesta CFA Society Spain, sociedad perteneciente a la red mundial de 157 sociedades locales de CFA Institute. Estas conclusiones se obtienen tras la publicación de los resultados para el mercado español de la Graduate Outlook Survey 2026, estudio que anualmente elabora CFA Institute en todo el mundo.

La encuesta refleja una generación que afronta su futuro profesional con optimismo, pero también con una visión realista del actual contexto económico y de la rápida transformación del mercado laboral. A medida que la inteligencia artificial (IA) modifica la forma de trabajar y aumenta la competencia por el empleo, los jóvenes conceden cada vez más importancia a las prácticas profesionales y la experiencia real como factores determinantes para desarrollar una carrera con éxito.

En opinión de Chris Wiese, CFA, director general de formación de CFA Institute, los resultados de este año reflejan una generación optimista, pero plenamente consciente de los retos que plantea el entorno económico actual. Para Wise, «los jóvenes están invirtiendo en desarrollar las competencias, la experiencia y las acreditaciones necesarias para prosperar en un mercado laboral que evoluciona rápidamente. En CFA Institute creemos que las finanzas desempeñan un papel esencial para la sociedad y que las nuevas generaciones serán fundamentales para impulsar la evolución de nuestra profesión y responder a los retos del futuro”.

Respecto a España, Luis Buceta, CFA, CAd, presidente de CFA Society Spain, señala que estamos ante una generación de jóvenes más preparada y consciente de las exigencias del mercado laboral que hace apenas unos años. «Entienden que una titulación universitaria sigue siendo importante, pero saben que ya no es suficiente por sí sola. La experiencia práctica, el aprendizaje continuo y las certificaciones profesionales se están convirtiendo en elementos claramente diferenciales para acceder a los empleos de mayor calidad. En un entorno donde la inteligencia artificial está transformando muchas funciones, seguirán siendo especialmente valiosas las capacidades analíticas, el pensamiento crítico, el criterio profesional y el comportamiento ético”, afirma.

Mayor competencia

El 29% de los encuestados considera que el sector financiero ofrece las mejores perspectivas profesionales, una percepción que continúa creciendo año tras año desde que comenzó el estudio en 2023. Sin embargo, los jóvenes también muestran una creciente preocupación por la dificultad de acceder al mercado laboral. La preocupación por la competencia entre candidatos para conseguir un empleo se ha duplicado respecto al año anterior, pasando del 8% al 16%, mientras que la escasez de oportunidades laborales en el sector deseado se sitúa como la principal preocupación para el 19% de los graduados españoles.

A pesar de ello, más de ocho de cada diez confían en conseguir un empleo en el sector que desean y el 90% considera que posee las competencias necesarias para desarrollar con éxito su carrera profesional. La estabilidad financiera también gana peso en las decisiones profesionales. El salario, con un 62% frente al 59% registrado en 2025, y la estabilidad laboral a largo plazo son los dos factores más valorados a la hora de elegir una empresa entre los graduados españoles.

Además, el 78% considera importante que las organizaciones ofrezcan oportunidades de actualización y reciclaje profesional (upskilling y reskilling), lo que refleja la creciente expectativa de que el aprendizaje continuo será determinante para mantener la empleabilidad a lo largo de toda la carrera profesional.

La inteligencia artificial: un desafío, pero también una oportunidad

Los resultados del estudio muestran una visión equilibrada de los jóvenes graduados españoles sobre el impacto de la inteligencia artificial.Casi dos de cada tres jóvenes españoles creen que la IA y la automatización dificultarán conseguir el empleo que desean, un porcentaje superior a la media mundial. Sin embargo, esta percepción convive con un elevado nivel de confianza en sus propias capacidades: el 77% afirma sentirse preparado para utilizar herramientas de inteligencia artificial en el entorno laboral (frente al 72% a nivel global), mientras que el 69% ya emplea herramientas de IA para preparar candidaturas a empleos o prácticas profesionales.

Los encuestados consideran que el éxito profesional dependerá cada vez más de las competencias humanas. Así, más de cuatro de cada cinco afirman que el desarrollo de habilidades interpersonales se ha convertido en una prioridad desde la generalización del uso de la inteligencia artificial, convencidos de que las capacidades técnicas, por sí solas, no serán suficientes en el nuevo mercado laboral.

La experiencia práctica gana protagonismo

Los jóvenes españoles conceden incluso más importancia que la media internacional al hecho de que la experiencia práctica es fundamental para su futura empleabilidad. El 52% realizó prácticas profesionales, frente al 41% de media mundial, mientras que el 53% considera que los proyectos prácticos desarrollados durante la carrera fueron uno de los aspectos más valiosos de su formación universitaria. Asimismo, el 45% de los graduados españoles cree que las prácticas profesionales representan el principal elemento diferenciador para acceder al mercado laboral, claramente por encima de la media internacional.

La formación continua también mantiene un papel protagonista. Cerca de ocho de cada diez consideran que cursar estudios de posgrado o conseguir certificaciones profesionales contribuirá a obtener mayores ingresos y a mejorar sus oportunidades laborales. Además, el 81% cree que tendrá que actualizar continuamente sus conocimientos y competencias a lo largo de toda su carrera.

Una generación ambiciosa, pero prudente

El estudio dibuja el perfil de una generación que combina ambición con pragmatismo. Aunque el 63% estaría dispuesto a asumir riesgos profesionales para conseguir el trabajo que realmente desea, esta predisposición sigue siendo inferior a la media internacional. Al mismo tiempo, el 68% reconoce que prioriza la seguridad laboral por encima de encontrar el empleo perfecto.

En conjunto, los resultados muestran que los estudiantes universitarios y recién graduados españoles afrontan su incorporación al mercado laboral equilibrando sus aspiraciones profesionales con la búsqueda de estabilidad, apostando por el aprendizaje continuo, la experiencia práctica y el desarrollo profesional para construir carreras sostenibles en un entorno laboral cada vez más competitivo y en constante transformación.

Foto cedidaNick Millington, Head of Systematic Index Solutions, Aberdeen Investments

En un panorama de inversión en constante evolución, los fondos Enhanced Index basados en factores han surgido como una opción convincente para los inversores que buscan equilibrar riesgo, rentabilidad y eficiencia en costes. Estos fondos combinan los beneficios de la inversión pasiva en índices con la sofisticación de la gestión activa, aprovechando décadas de investigación financiera para dirigirse a impulsores específicos de rentabilidad.

En el mundo impredecible de hoy, se observa un creciente interés en soluciones Enhanced Index, según explica NickMillington, Head of Systematic Index Solutions, de Aberdeen Investments.

¿Qué son los fondos basados en factores?

Las estrategias Enhanced Index basadas en factores de la entidad se apoyan en la estructura de la indexación tradicional, pero incorporan elementos activos orientados a generar rentabilidad adicional, generalmente mediante sesgos o ajustes sutiles. Las estrategias se dirigen de manera sistemática a factores específicos.

¿Qué son los factores?

Los factores son características medibles de las acciones que ayudan a explicar las diferencias en sus rendimientos. Los factores implementados por el equipo son:

Valor: acciones con valoraciones atractivas.

Momentum: acciones con tendencias de precio positivas.

Calidad: compañías financieramente sólidas.

¿Cómo se construye una cartera basada en factores?

El equipo evalúa las características multifactoriales de cada acción del índice. Se sesga la cartera hacia acciones con exposición positiva a los factores objetivo y se aleja de valores con características negativas. Al combinar la disciplina de la indexación con el análisis impulsado por factores, los fondos Enhanced Index buscan ofrecer mejores retornos ajustados al riesgo con comisiones competitivas.

¿Por qué no se incluye el crecimiento como factor?

El factor momentum ya tiende hacia acciones de crecimiento cuando muestran buenas perspectivas, y el factor calidad incorpora elementos asociados al crecimiento, especialmente porque se analiza la evolución de los beneficios. Sin embargo, la firma no dirige la estrategia explícitamente hacia el crecimiento, ya que existe menos evidencia de su capacidad de generar rentabilidad superior a largo plazo como factor independiente.

¿Funcionan los factores en distintas geografías?

En resumen, sí. Sin embargo, cada región presenta matices y conjuntos de oportunidades distintos, por lo que los factores no se comportan de la misma manera ni al mismo tiempo en todos los mercados. Por ejemplo, el factor valor ha funcionado especialmente bien en los mercados emergentes, pero menos en EE.UU. en los últimos años.

¿Existe evidencia de que la inversión basada en factores funciona?

La base intelectual de la inversión basada en factores proviene de décadas de investigación académica, en particular del trabajo de premios Nobel como Eugene Fama y Kenneth French. Sus estudios demostraron que ciertos factores, más allá del riesgo de mercado, explican una parte significativa de los rendimientos de las acciones. Por ejemplo, las acciones de valor —aquellas que cotizan a múltiplos bajos en relación con sus beneficios o valor contable— han superado históricamente a las acciones de crecimiento en periodos prolongados.

Los fondos Enhanced Index basados en factores aprovechan esta evidencia, utilizando metodologías sistemáticas para sesgar las carteras hacia esos factores. Estas estrategias son sistemáticas, transparentes y basadas en datos, lo que reduce el sesgo humano y mantiene los costes bajo control.

¿La inversión Enhanced Index es algo nuevo?

No. Muchas grandes instituciones llevan utilizando este tipo de estrategias durante años.

¿Cómo equilibran riesgo y rentabilidad las estrategias Enhanced Index?

Una de las principales ventajas de los fondos Enhanced Index basados en factores es su capacidad para mejorar los retornos ajustados al riesgo. Diversificando entre múltiples factores, los inversores pueden mitigar la ciclicidad inherente a cada uno por separado. Por ejemplo, mientras el valor puede quedarse atrás en mercados alcistas impulsados por el crecimiento, factores como momentum o calidad pueden compensar esta dinámica. Este enfoque multifactorial busca suavizar el comportamiento de la cartera a lo largo del tiempo, ofreciendo una experiencia más consistente que apostar por un único factor o por el mercado en general.

¿Qué beneficio adicional ofrecen además del potencial de rentabilidad?

Los fondos basados en factores mantienen los beneficios de diversificación de la indexación. Por ejemplo, la estrategia World Equity de la firma mantiene una amplia cesta de acciones del índice de referencia, pero sobrepondera aquellas con una puntuación multifactorial elevada y reduce exposición a las que presentan una puntuación baja. Esto reduce el riesgo idiosincrático (ligado a compañías individuales) al tiempo que se captura la prima de los factores, equilibrando la estabilidad pasiva con el potencial alcista activo.

Toda inversión conlleva riesgos potenciales. Tener una visión completa de todos los riesgos de una cartera es fundamental para permitir que el rendimiento relativo provenga de las fuentes de retorno deseadas (los factores) y no de un evento o riesgo específico. La entidad busca identificar y neutralizar riesgos no deseados actualizando regularmente las posiciones de la cartera, con el objetivo de que la rentabilidad del fondo esté impulsada por la combinación de los factores calidad, valor y momentum.