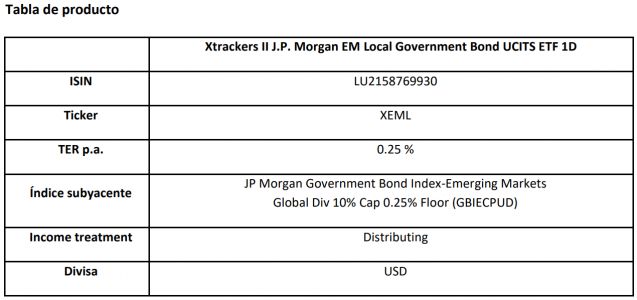

La deuda pública se ha consolidado como un importante instrumento de inversión con el que los inversores pueden participar en las oportunidades de los mercados emergentes. Los índices de deuda pública suelen presentar una volatilidad menor que los índices de renta variable, por lo que pueden desempeñar un papel importante en una cartera diversificada. Con el ETF Xtrackers II J.P. Morgan EM Local Government Bond UCITS, Xtrackers ha añadido a su gama un producto que invierte en bonos de mercados emergentes denominados en moneda local. El ETF cotiza en Deutsche Börse y en la Bolsa de Londres, de momento.

El nuevo ETF sigue el índice J.P. Morgan Government Bond Index-Emerging Markets Global Div 10% Cap 0.25% Floor. El índice incluye bonos del Estado a interés fijo emitidos por los gobiernos de 16 mercados emergentes y denominados en moneda local. La ponderación por países se basa en el volumen total de bonos emitidos por el respectivo país, así como en otros factores.

En el índice, la ponderación máxima está limitada al 10%, y en cada reequilibrio mensual, un país debe cumplir el criterio de ponderación de al menos el 0,25%. De este modo, quedan fuera del producto los mercados de renta fija menos líquidos y pequeños y una concentración excesiva en los grandes emisores de bonos, por lo que el índice ofrece a los inversores una amplia diversificación. Todos los bonos con vencimientos restantes de más de seis meses están incluidos en el índice. El ETF es de réplica física.

«La importancia de los bonos de los mercados emergentes denominados en moneda local está aumentando significativamente en las carteras en vista de la alta inflación persistente. Al mismo tiempo, los mayores mercados emergentes desempeñan un papel cada vez más importante en la composición de una cartera de renta fija mundial» afirma Michael Mohr, Global Head de Xtrackers Products en DWS, que añade que en este contexto, «Xtrackers ofrece un producto eficaz a condiciones atractivas».

Según un estudio realizado por Oxford Risk, firma experta en finanzas conductuales, existen demasiados gestores de patrimonio que todavía se basan en su intuición para determinar el perfil psicológico de sus clientes. De hecho, el estudio revela que estos profesionales suelen sorprenderse con frecuencia por las decisiones de inversión de sus clientes, a pesar de afirmar conocer muy bien sus perfiles psicológicos.

El estudio, realizado con gestores de patrimonios de toda Europa que gestionan colectivamente activos por valor de unos 327.000 millones de euros, revela que el 68% admiten que les sorprenden las decisiones que toman sus clientes. “Esta cifra contrasta con el 8% que afirma que nunca le sorprenden las decisiones de sus clientes”, matizan.

La misma encuesta muestra que un 62% creen que las decisiones emocionales cuestan al inversor medio más de 100 puntos básicos en términos de “riqueza invertible” cada año, “lo que pone de relieve el valor percibido de comprender los perfiles de comportamiento de los inversores”, destacan desde Oxford Risk. A pesar de ello, el 80% de los gestores de patrimonios encuestados afirman conocer muy bien los perfiles psicológicos de sus clientes a la hora de invertir.

De los gestores de patrimonios encuestados en el Reino Unido, Francia, Italia, España e Irlanda, el 82% afirma disponer de buenas herramientas y sistemas para comprender los perfiles psicológicos de sus clientes, frente a sólo un 4% que no los tiene. Otro dato relevante es que el 74% afirma tener formación suficiente para comprender los perfiles psicológicos de sus clientes, y sólo el 3% admite no tenerla. Sin embargo, cuando se les pregunta cómo evalúan los perfiles psicológicos de sus clientes, el 67% confía principalmente en su propia intuición y sólo el 10% dice no hacerlo.

“Este análisis apunta a tendencias preocupantes entre los asesores que creen que tienen la formación y las herramientas adecuadas para medir con precisión los perfiles psicológicos de sus clientes, pero la gran mayoría sigue admitiendo que confía en su propia intuición”, concluye Greg B. Davies, doctor y director de Behavioural Finance de Oxford Risk.

El último informe trimestral de MainStreet Partners, empresa de asesoramiento y análisis de carteras en materia de ASG, desvela que el déficit de financiación actual para alcanzar los objetivos de desarrollo sostenible (ODS) de las Naciones Unidas asciende a 2,5 billones de dólares, pero, también, que en este contexto, los bonos GSS (bonos verdes, sociales y de sostenibilidad) están sirviendo como un canal clave para desplegar capital para proyectos ambientales y sociales a nivel mundial. El estudio, en general, se centra en la relación existente entre los bonos GSS y los objetivos de desarrollo sostenible, y ofrece nuevas perspectivas sobre cómo estos instrumentos están dirigiendo el capital hacia los mercados emergentes.

El informe desarrolla dos tendencias principales. En primer lugar, establece que independientemente de la región en la que se emita un bono GSS, cada vez se destinan más ingresos a los mercados emergentes, lo que sugiere que los valores de renta fija sostenibles son un instrumento eficaz para reducir la brecha en la financiación climática.

Por otro lado, aunque los bonos vinculados a la sostenibilidad (SLB) podrían desempeñar un papel clave en este aspecto, dado su formato más accesible para los emisores de los mercados emergentes, los inversores se enfrentan a su complejidad. Los bonos SLB aportan poca o ninguna claridad sobre el uso de los ingresos y se ven afectados por una menor estandarización. Fenómenos como la «reformulación» de los objetivos de rendimiento sostenible de los bonos SLB son acontecimientos financieramente importantes para los inversores que deben ser monitorizados correctamente.

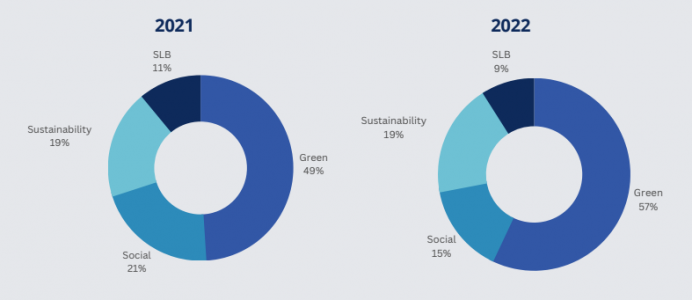

Otra conclusión del informe apunta a que más del 60% de los bonos GSS emitidos en 2022 tenían como objetivo uno o más ODS, una cifra récord que casi triplica los datos de 2018, donde solo el 23% de los emisores comunicaron estos datos. Entre todos los bonos GSS emitidos en 2022, el objetivo más señalado por los emisores es el de «Ciudades y comunidades sostenibles» (ODS 11), con una recaudación aproximada de 67.000 millones de dólares de capital.

También queda patente que los bonos vinculados a la sostenibilidad (SLB) son una herramienta cada vez más importante para conectar el capital sostenible y los inversores de todos los sectores: en 2022, los emisores de empresas no financieras representaron el 74% de todos los SLB emitidos en el año, frente al 24 % entre los bonos GSS (tradicionales) de «uso del capital» de nueva emisión. Los SLB también aportan una mayor diversidad de emisores, ya que los nuevos bonos emitidos en el rango de calificación crediticia (es decir, rátings de BBB+ a B-) representaron el 66% de los nuevos SLB en 2022, frente a sólo el 21% de los emisores en los nuevos bonos GSS (tradicionales) de «uso de capital».

Pietro Sette, director de MainStreet Partners, afirma que es necesario «que fluya más capital de las economías desarrolladas a las economías en desarrollo», en tanto que es un objetivo clave del Acuerdo de París, «y el sector financiero debe adoptarlo». Sette recuerda que el estudio de MainStreet Partners muestra que los bonos GSS están canalizando «con éxito» el capital hacia estas regiones, en particular para crear «ciudades y comunidades sostenibles». Asimismo, «mientras que el número de emisores de bonos GSS aumenta a gran ritmo, los datos ASG y de sostenibilidad que publican aumentan aún más rápido», desvela Sette, que concluye que el uso de los ingresos, la alineación con los ODS, los resultados del impacto medioambiental y social y la alineación con la taxonomía europea son algunos de los datos que los inversores pueden incorporar y utilizar como prueba del nivel de sostenibilidad de sus inversiones ante los reguladores y el público”.

Desde 2010, MainStreet Partners ha desarrollado una base de datos de bonos GSS que ofrece un conjunto de herramientas para que los inversores puedan medir y manejar los riesgos ESG. Los productos aplicables a bonos GSS son diversos, entre ellos destacan: los ratings de bonos GSS (los bonos son analizados en base a su marco propietario que se focaliza en factores específicos del emisor y del bono), losresultados y ratings de impacto (los datos de impacto divulgados por los propios emisores son agregados y estandarizados, en base a variables ambientales y sociales) alineación a la taxonomía europea (los proyectos financiados por bonos GSS son analizados respecto a los criterios técnicos de la taxonomía. De la misma manera que los datos de impacto, los datos son agregados a nivel de cartera y proporcionan una indicación cuantitativa de la sostenibilidad de la misma), y asignación de capital (el uso del capital del bono, extraído de los informes oficiales publicados por el emisor, tanto sobre la asignación por tipo de categoría como por la ubicación geográfica en la que se invierten los recursos).

Aunque el difícil contexto de 2022 afectó a los mercados financieros mundiales, desde Credit Suisse mantienen su enfoque en la diversificación a través de seis megatendencias. Desde la entidad creen que estos temas de inversión a largo plazo continuarán ofreciendo valor en 2023, ya que siguen centrados en los catalizadores del cambio. La escalada de la inflación, las subidas de los tipos de interés, los temores a una recesión, los desafíos geopolíticos y la crisis energética hicieron de 2022 un año muy complicado para los mercados financieros mundiales. Si bien las megatendencias de Credit Suisse tampoco lograron escapar a las caídas, desde la entidad aseguran que su modelo de diversificación a través de estos seis temas de inversión y sus diferentes subtemas ayudaron a sortear las turbulencias que atravesaron los mercados.

Seis años después de su lanzamiento, las megatendencias siguen enfocadas en tendencias sociales a largo plazo y plurianuales que deberían generar oportunidades de negocio de rápido crecimiento. Es por eso que en Credit Suisse siguen manteniendo una fuerte convicción general a largo plazo en todas ellas. Aun así, han seguido desarrollando esta guía introduciendo este año el nuevo subtema ‘metales del futuro‘ en la megatendencia del cambio climático, y fusionando otros relacionados en otras tendencias. Además, incorporan áreas de actualidad a sus tendencias existentes, como los chatbots y la demanda de productos de lujo en la región Asia-Pacífico.

Burkhard Varnholt, Global Chief Investment Officer de Credit Suisse, afirmó que, aunque las Supertrends no pudieron eludir la tendencia bajista de los mercados financieros en 2022, mantienen su convicción en todas ellas y en sus subtemas. «Siguen ofreciendo valor en términos de diversificación y oportunidades de crecimiento, porque se centran en temas que trascienden los ciclos económicos y que, en última instancia, darán forma al futuro», asegura Varnholt. «La década de 2020 ya ha traído consigo numerosos cambios en nuestro mundo y muchos se han plasmado en los temas de inversión en renta variable a largo plazo de las Supertrends», señaló Nannette Hechler-Fayd’herbe, Head of Global Economics and Research de Credit Suisse. Explicó que, si bien estas tendencias estaban empezando a surgir cuando las presentaron por primera vez en 2017, ahora están creciendo y evolucionando hacia un fenómeno que tendrá mucha mayor repercusión.

Dividen sus tendencias de inversión de renta variable a largo plazo en 6 grupos: sociedades preocupadas, infraestructuras, tecnología, economía plateada, valores de los millenials y cambio climático.

En primer lugar, con sociedades preocupadas hacen referencia al complicado e inestable contexto geopolítico actual, el cual ha provocado que la seguridad personal sea el principal foco de preocupación de muchas personas en todo el mundo. Además, el reto que supuso el repentino aumento de la inflación el año pasado y el consiguiente deterioro de la asequibilidad de los bienes y servicios esenciales están lastrando la situación económica de los hogares. Estos problemas siguen requiriendo soluciones de carácter público y privado, en las que las empresas innovadoras desempeñen un papel protagonista.

En cuanto a las infraestructuras, está muy expuesta a los proyectos de gasto plurianuales que los gobiernos de todo el mundo han presentado con el fin de mejorar sus infraestructuras. Es probable que los cambios en las cadenas de suministro de energía que se llevaron a cabo en 2022 den lugar a un marco muy diferente respecto a la forma en que los países cubren sus necesidades energéticas, lo que exigirá la construcción de nuevas infraestructuras. Por otro lado, creen que las inversiones en infraestructuras de telecomunicaciones están acercando las aplicaciones al usuario final. En cuanto a las infraestructuras de transporte, identifican el regreso de los turistas chinos y la demanda acumulada tras los confinamientos causados por la COVID-19 como factores clave de cara al futuro.

Por otra parte, la tecnología avanza con la digitalización y la transformación de las empresas mediante herramientas informáticas que progresan a gran velocidad. En 2022 se lograron importantes avances, como el uso de aplicaciones basadas en la inteligencia artificial para mejorar la eficiencia y la productividad tanto en el sector servicios como en el industrial. En este sentido, aunque los chatbots han acaparado toda la atención, esperamos asistir a la implantación de la IA en todos los ámbitos, desde la educación y la construcción hasta los servicios de alimentación, la atención sanitaria y el comercio minorista.

La megatendencia ‘economía plateada’ hace alusión a varios países de todo el mundo, como Japón, China y Alemania, que han visto cómo su población crecía hasta alcanzar cifras históricas. A medida que estas sociedades vayan envejeciendo, las personas mayores de 65 años serán el único grupo de población que registre un crecimiento significativo (pasarán de los 780 millones de la actualidad a cerca de 2.500 millones en 2100). Este fuerte crecimiento dará lugar, indudablemente, a retos que exigen soluciones innovadoras en los mercados inmobiliario, de atención sanitaria, de seguros y de bienes de consumo.

Cuando hablamos de los valores de los millennials, cabe destacar cómo las generaciones Y y Z, así como sus valores fundamentales, están influyendo tanto en las empresas como en los gobiernos. Un probable pico de inflación y la reapertura de la economía china deberían respaldar esta megatendencia en 2023. Desde la entidad analizan los motores estructurales de la digitalización, el creciente mercado de los artículos de lujo (que se verá favorecido especialmente por los consumidores chinos jóvenes y acomodados) y las innovaciones que pueden aportar ventajas económicas a los mercados emergentes.

Por último, el cambio climático es la megatendencia por excelencia. Aunque puede que el mundo se desviara de sus objetivos climáticos en 2022, año en que Europa reactivó sus centrales térmicas de carbón para sustituir el petróleo y el gas rusos embargados, es probable que simplemente se trate de un ligero desvío en el camino hacia la neutralidad en carbono en 2050. La búsqueda de la seguridad energética por parte de los Gobiernos occidentales está impulsando como nunca el desarrollo de las energías renovables de producción nacional. Además, la construcción de parques solares y eólicos, y de vehículos eléctricos requerirá más minerales que las tecnologías equivalentes basadas en combustibles fósiles, lo que convertirá a los denominados ‘metales del futuro’ en un recurso esencial de ahora en adelante.

Puede acceder al informe completo sobre las Supertrends en el siguiente enlace.

La quiebra de Sillicon Valley Bank, Signature Bank y First Republic en EE.UU. ha puesto a la banca regional estadounidense bajo el foco de los inversores, siendo Pacific Western Bank (PackWest Corp) la última entidad en sufrir estrés en bolsa. Todos estos acontecimientos están siendo monitorizados con cautela por los inversores, que están muy pendientes de los avances de la Reserva Federal y su ciclo aún inacabado de subidas de tipos de interés.

Desde Thornburg IM, el co-responsable de inversión en renta fija Ben Klingelhofer afirma que la crisis en la banca regional estadounidense no se sale de lo usual dentro de la actuación de la Reserva Federal, sino que encaja con el mensaje que ha estado enviando el banco central en los últimos meses: “La Reserva Federal ha dejado muy claras sus intenciones de crear un ciclo de crédito clásico. Están subiendo los tipos de interés para hacer bajar la inflación como parte del mecanismo de transmisión. No es que quisieran que SBV o Signature Bank quebrasen, pero sí querían ver que el efecto de unos tipos de interés más altos sobre la economía real”.

Uno de los puntos que parecen unánimes es que la crisis bancaria – hasta ahora contenida por la actuación de la Reserva Federal- se plantea como una crisis de confianza, y esto se va a reflejar en el endurecimiento de la concesión de préstamos. “Lo que estamos viendo es que, en última instancia, el endurecimiento de las condiciones crediticias funciona de forma muy normalizada. Y para la Reserva Federal esto es lo normal de su negocio”, corrobora Klingelhofer.

Pero que el endurecimiento de las condiciones de crédito sea la reacción esperada no excluye que tenga efectos negativos sobre la economía, llevándola a la recesión controlada que planea la Reserva Federal. Desde Jupiter AM el gestor de renta fija Ariel Bezalel recuerda que los bancos regionales juegan un papel fundamental como financiadores de pequeñas y medianas empresas en Estados Unidos. Sin embargo, advierte que su capacidad de concesión de crédito se reducirá en los próximos meses no solo por la mayor cautela para evitar una nueva quiebra bancaria, sino también por el propio encarecimiento de la financiación derivado de unos tipos de interés más altos, y también por la pérdida de atractivo de los depósitos frente a los bonos del Tesoro estadounidense. “A menor capacidad de retención de clientes con depósitos, menor capacidad para prestar”, resume Bezalel. Finalmente, el gestor recuerda que “el endurecimiento del crédito se correlaciona bien con los impagos”, por lo que anticipa que se incrementará la tasa de default en los próximos meses.

Es una opinión compartida por Steven Bell, economista jefe de Columbia Threadneedle Investments para EMEA. Citando la última lectura de la Senior Loan Officer Opinion, Bell constata que el endurecimiento de los préstamos actual en EE.UU. ya remite a los peores momentos de la crisis financiera mundial (CFG) de 2008. “No creo que la crisis bancaria haya terminado, y aunque los argumentos son un poco técnicos, reflejan graves defectos del sistema financiero estadounidense”, afirma con rotundidad.

Bell explica que esta situación se debe en parte a que muchos de los poderes que las autoridades estadounidenses utilizaron con éxito en la CFG, como la ampliación del seguro de depósitos, han sido rescindidos desde entonces por el Congreso. “Hasta ahora, se han encontrado compradores para los bancos regionales en quiebra, pero este proceso tiene sus límites”, advierte.

En segundo lugar, Bell explica que la expansión del balance de la Fed como resultado de la expansión cuantitativa (QE) “ha eliminado un mecanismo clave que en crisis anteriores ayudó a estabilizar el sistema”, en referencia a la transferencia de dinero desde depósitos bancarios hacia letras del Tesoro. “Los grandes depositantes sufrían una penalización por trasladar sus depósitos desde los bancos y, a medida que aumentaba el temor a la quiebra bancaria, el diferencial entre ambos (TED) se ampliaba y el sistema podía encontrar un equilibrio”. Bell declara que el QE ha puesto fin a esta situación: “La Reserva Federal ha tenido que pagar intereses por el exceso de reservas bancarias al tipo de interés objetivo, cortocircuitando el diferencial TED. Así pues, los depositantes ya no sufren una penalización por retirar fondos de un banco con problemas”.

Real estate comercial, ¿el siguiente en caer?

Desde Fidelity International, el gestor Daniel Ushakov recuerda que muchos bancos regionales han actuado en los últimos años como principales financiadores del real estate comercial, que actualmente se comporta “como una de las partes más tensionadas del mercado”. Por este motivo, el real estate es uno de los sectores con los que muestra mayor cautela, al detectar señales de estrés en la capacidad de financiación: “Muchas de las estructuras inmobiliarias actuales fueron desarrolladas durante la era de tipos cero y no están preparadas para sobrevivir en la era de la inflación. Es por esa razón que estamos cautos, aunque las valoraciones sean baratas”, afirma.

Ariel Bezalel corrobora este análisis, y amplía con datos sobre la situación del real estate comercial, que se ha visto muy afectado por el auge del teletrabajo durante la pandemia: “El subyacente está bajo mucha presión, la tasa de oficinas desocupadas ya alcanza el 20%”. Según cálculos del gestor, las empresas que operan en este segmento pidieron prestados 5 billones de dólares en los últimos años, de los cuales 2 billones corren por cuenta de la banca regional; además, anticipa una oleada de refinanciaciones para el año que viene, que no todas las empresas atravesarán con los mismos niveles de comodidad.

2023 vs 2008

Si bien la crisis de 2008 también se vio caracterizada por el estallido de la burbuja inmobiliaria y su efecto pernicioso sobre los balances de la banca estadounidense, los expertos explican que hay algo que esta vez sí es diferente: “Los megabancos han sufrido poco en esta última crisis; de hecho, pueden incluso prosperar a largo plazo, ya que compran rivales a bajo precio”, explica el economista jefe de Columbia Threadneedle. Sin embargo, Bell puntualiza que “es poco probable que puedan absorber toda la oferta de crédito dejada por sus hermanos más débiles y seguramente endurecerán aún más las condiciones de los préstamos que concedan”.

Desde Fidelity, Ushakov destaca que la gran banca estadounidense está mucho más capitalizada y con balances más saneados que los regionales: han conseguido atraer gran parte del dinero depositado previamente en entidades regionales, y en algunos casos han comprado algunos de los negocios en apuros. “El nivel de capital actual en la gran banca es muy diferente a cómo estaban antes de 2008. Nos sentimos cómodos invirtiendo en los grandes campeones estadounidenses”, resume.

La transición climática y el impulso para crear una sociedad más integradora están transformando la economía mundial. Si algo ha enseñado el año pasado a los inversores es que el proceso va a ser impredecible.

La década anterior a 2022 fue testigo de una rápida expansión de la temática de la inversión sostenible, impulsada por la creciente demanda de los inversores y la multiplicación de los compromisos de gobiernos y empresas para hacer frente a los retos del cambio climático y la desigualdad social. La volatilidad de los mercados el año pasado supuso un golpe de realidad, ya que la espiral del coste de la vida y la preocupación por el suministro energético, exacerbada por la guerra de Ucrania, desviaron la atención hacia los problemas económicos inmediatos.

Sin embargo, aunque 2022 haya puesto fin a la luna de miel de la inversión sostenible, no ha hecho descarrilar la reestructuración económica subyacente. De hecho, la transición hacia la sostenibilidad podría verse acelerada por factores como la crisis energética del año pasado, que puso de relieve la necesidad de obtener gas natural de proveedores alternativos, al tiempo que aumentaba la ambición por las energías renovables. Para los inversores, comprender este proceso será esencial para gestionar eficazmente sus activos en los próximos años.

Unidos para impulsar la transición sostenible

El cambio climático sigue afectando a las economías, a las empresas y a las comunidades de todo el mundo, por lo que la transición a una economía baja en carbono es más importante que nunca. Este impulso de descarbonización requerirá cambios transformadores en toda la economía -especialmente en sectores de altas emisiones como la agricultura, la construcción, la industria pesada y el transporte- impulsados por un esfuerzo unificado que incluya políticas públicas de apoyo y rápidos avances tecnológicos.

La transformación de la economía no es un objetivo lejano: está ocurriendo ahora. Nos encontramos en medio de uno de los mayores cambios macroeconómicos seculares que se recuerdan, impulsado por un consenso mundial cada vez mayor sobre la necesidad de abordar el cambio climático y la desigualdad social, que se ha plasmado en documentos históricos como los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Para que todo esto suceda, será fundamental movilizar capital a gran escala. Goldman Sachs Global Investment Research estima que el precio de descarbonizar el 75% de la economía mundial asciende actualmente a 3,1 billones de dólares anuales. El déficit de financiación para proteger la biodiversidad, por ejemplo, asciende a 700.000 millones de dólares anuales, según un acuerdo clave de la ONU firmado en diciembre de 2022.

Un baño de realidad

La inversión sostenible se ha expandido rápidamente en las dos últimas décadas, algo que puede apreciarse en el creciente volumen de activos gestionados por los signatarios de los Principios de Inversión Responsable (PRI), una iniciativa del sector financiero que ayuda a las empresas a integrar criterios medioambientales, sociales y de gobernanza (ESG) en sus decisiones de inversión y propiedad. Los aproximadamente 4.000 signatarios de los PRI representaban más de 120 billones de dólares en activos a finales de 2021, frente a los apenas 10 billones de 2007. Goldman Sachs Asset Management es signatario de los PRI.

Tras años de condiciones de mercado favorables para la inversión sostenible, 2022 supuso una sacudida. MSCI atribuyó el bajo rendimiento de sus índices ESG principalmente a los buenos resultados del sector energético y a un repunte de los valores de valor en medio de las presiones inflacionistas del año pasado y el agresivo endurecimiento de la política monetaria por parte de los bancos centrales.

Pero las turbulencias del mercado no socavaron la importancia a largo plazo de los factores ESG para el rendimiento de las empresas cotizadas. En un informe publicado el pasado diciembre, Goldman Sachs Global Investment Research demostró que los valores con mayor puntuación en criterios medioambientales y sociales obtuvieron mejores resultados que aquellos con menor puntuación en los 11 primeros meses de 2022.

El choque ESG puede ampliar las oportunidades

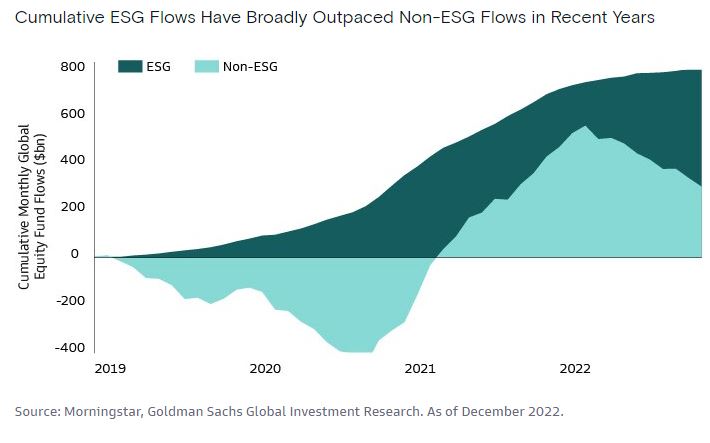

Creemos que las consecuencias estratégicas de 2022 apoyarán potencialmente la transformación de la economía mundial, abriendo mayores oportunidades de inversión. Los argumentos a favor de la inversión sostenible siguen siendo sólidos, apoyados en primer lugar por la resistente demanda de los inversores. El flujo de dinero de los inversores hacia fondos de inversión sostenibles lo demuestra claramente: aunque las entradas el año pasado estuvieron muy por debajo de los máximos registrados durante la pandemia, siguieron siendo positivas a pesar de las turbulencias del mercado. Por el contrario, los fondos no sostenibles sufrieron salidas a lo largo de 2022.

Crear los incentivos adecuados

El éxito de la transición exigirá un rápido aumento de las inversiones. Por ejemplo, los casi 190 países que firmaron en diciembre el histórico Marco Mundial para la Biodiversidad de Kunming-Montreal de las Naciones Unidas pretenden movilizar al menos 200.000 millones de dólares al año en financiación relacionada con la biodiversidad procedente de fuentes públicas y privadas.

Para reunir capital privado a esta escala, las políticas públicas deben crear los incentivos adecuados, especialmente en sectores de altas emisiones y difíciles de abandonar como la industria, el transporte, la energía, los productos químicos y la construcción.

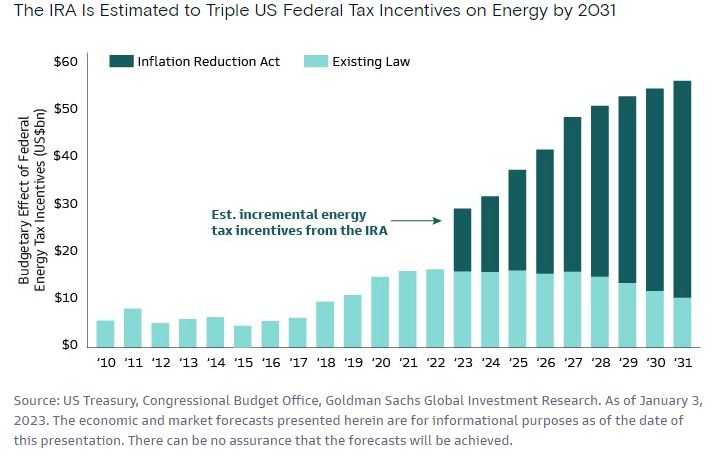

Datos recientes demuestran que los responsables políticos están captando el mensaje. En 2022, los EE.UU. finalizaron la Ley de Reducción de la Inflación (IRA), que incluye medidas relacionadas con el clima diseñadas para acelerar la transición a una economía de energía limpia. La Ley libera más de 390.000 millones de dólares en ayudas federales para iniciativas climáticas y energéticas a lo largo de 10 años, un nivel de gasto que podría impulsar la competitividad de EE.UU. en energías limpias. Según Goldman Sachs Global Investment Research, los sectores que podrían tener una mayor transformación son el de almacenamiento en baterías, el hidrógeno, la captura de carbono y la eficiencia energética.

El impacto de la Ley de Reducción de la Inflación también se dejará sentir fuera de EE.UU., incluso en la Unión Europea, que desde hace tiempo es líder en la promoción del desarrollo de soluciones sostenibles a través de iniciativas de gran alcance como el Green Deal europeo.

Cómo encontrar oportunidades de inversión transformadoras

Creemos que las empresas que realicen con éxito la transición estarán mejor posicionadas para triunfar en la nueva economía sostenible. Para los inversores, no se trata de una apuesta de impacto, sino de comprender hacia dónde se dirige la economía. Las inversiones que ayuden a acelerar la transición tienen, por tanto, el potencial de proporcionar atractivos rendimientos financieros. La tarea de los inversores consiste en ser los más listos a la hora de detectar oportunidades en medio de las turbulencias.

Los proveedores de soluciones ecológicas son esenciales para el desarrollo de soluciones que faciliten la transformación. Aunque la mayor parte de las reducciones globales de emisiones de gases de efecto invernadero (GEI) necesarias hasta 2030 pueden lograrse con tecnologías que ya están disponibles hoy en día, en 2050 casi la mitad de las reducciones provendrán de tecnologías que actualmente se encuentran en fase de comprobación o prototipo.

Sin embargo, las empresas de soluciones ecológicas no pueden hacerlo solas. Nuestras vidas reales dependen de una enorme gama de productos de las industrias tradicionales, y las mayores oportunidades de inversión se encontrarán probablemente en estos sectores, donde los retos son mayores. Si empresas como las productoras de energía y materiales de construcción navegan bien por la transición, pueden convertirse en líderes de la economía sostenible, ganando cuota de mercado y mejorando sus modelos de negocio y estructuras de costes. Los líderes de estas industrias crearán productos integrados que tengan en cuenta las consideraciones ESG. Para encontrarlos, los inversores sostenibles tendrán que ampliar su campo de acción.

Muchas estrategias de inversión ESG se inclinan por modelos de negocio sostenibles «puros», aunque algunas de ellas solo tengan una relevancia marginal para la transición energética. Esta tendencia a mantener menos valores de sectores con altas emisiones crea una oportunidad para las estrategias de inversión centradas en la transformación de la industria pesada y los sectores con altos niveles de GEI, donde el potencial de impacto en el mundo real es mayor.

Dado que nuestra sociedad y la economía mundial seguirán dependiendo de estas industrias en un futuro sostenible, una transformación sostenible de todo el sistema necesita que los mercados de capitales y los inversores mundiales apoyen tanto a los facilitadores ecológicos puros como a los líderes de la transición en las industrias con altas emisiones de carbono.

Este enfoque tiene el potencial de generar sólidos rendimientos y contribuir positivamente a la transformación de la economía. Al guiar a los inversores y a las empresas en las que invierten en sus objetivos de sostenibilidad, este enfoque también puede tener un mayor impacto en la sociedad.

Columna de Valentijn van Nieuwenhuijzen, responsable global de Sostenibilidad para la Inversión Pública en Goldman Sachs AM

En enero de 2023, Microsoft anunció que estaba invirtiendo 10.000 millones de dólares en OpenAI, una empresa de investigación de IA que es el cerebro detrás de ChatGPT. Aparentemente más que un chatbot estándar, ChatGPT ha tomado Internet por asalto desde su introducción en noviembre de 2022, acumulando más de un millón de usuarios en pocos días y desatando un nuevo debate sobre el papel de la IA en el lugar de trabajo.1

Y cuanto mayor es el plazo, más extravagantes son las predicciones. Para algunos, la IA va a abrir las puertas a un mundo utópico lleno de nuevas oportunidades. Otros, como Elon Musk, han advertido de que un rápido desarrollo de la IA podría ser «potencialmente más peligroso que las armas nucleares».2

Aunque estos debates son interesantes, van a tardar décadas en zanjarse. Pero, ¿y si estrechamos el foco y nos centramos en cómo puede cambiar la IA nuestros lugares de trabajo a corto plazo?

Aunque es posible que aún tardemos algún tiempo en ver ordenadores todopoderosos y robots asesinos, las nuevas tecnologías, incluyendo la IA, ya están transformando el lugar de trabajo.

En los próximos cinco a diez años, lo más probable es que su lugar de trabajo tenga un aspecto radicalmente diferente.

Cuando se habla de la IA, mucha gente piensa en máquinas casi omnipotentes. Sin embargo, la mayor disrupción que se está materializando actualmente es la automatización. Ahora que los ordenadores y los dispositivos robóticos son capaces de realizar tareas complejas —y extremadamente tediosas— con velocidad y precisión, la automatización se está imponiendo en áreas tan diversas como la agricultura, la logística (robotización), la maquinaria no tripulada y el apoyo administrativo y de back office (gracias al big data).

Piense en las irritantes cajas rápidas automáticas de su supermercado local o en los algoritmos que controlan los feeds de sus redes sociales. Ambos son ejemplos de IA y automatización.

Empresas de todo tipo están empezando a ver el potencial de la IA. Además de una mayor productividad, menos errores y un mejor servicio al cliente, algunos afirman que también hay un vínculo claro entre la adopción de la IA y el aumento de los ingresos.

Según un estudio de Insofys, por ejemplo, hay “un vínculo claro entre el incremento de los ingresos de una organización y su madurez en cuanto a la IA: las organizaciones que informan de un aumento más rápido de los ingresos… también tenían más probabilidades de estar más adelantadas en términos de madurez en cuanto a la IA”.3

Cada vez más, la IA se contempla como una prioridad estratégica a largo plazo en la que las empresas no pueden permitirse quedarse atrás. No es de extrañar que prácticamente todos los supermercados hayan adoptado las cajas autoservicio, por ejemplo, o que las fábricas e incluso los puertos comerciales estén compitiendo por automatizar todo lo posible.

Del mismo modo que la pandemia inició la revolución del trabajo desde casa, también ha dado pie a un auge nunca visto de la inversión en la IA y su transformación. Planes digitales cuyo desarrollo estaba previsto que durara años se completaron en cuestión de meses, a medida que las empresas adoptaban nuevas iniciativas digitales y basadas en datos que las hicieran más flexibles y resistentes.

Más de la mitad de las empresas encuestadas, por ejemplo, adelantaron sus planes de adopción de la IA durante la crisis de COVID, según muestra un estudio reciente de PWC.4 Casi todas aseguraron que la IA es ahora una “tecnología convencional” para ellas de cara al futuro. El 55% de las empresas aceleraron su estrategia de IA en 2020 debido al COVID y dos tercios afirmaron que iban a acelerar esta estrategia en 2021.5

No es de extrañar que la inversión total en IA, que se había estancado en 2019 y 2020, se multiplicara en 2021, y se espera que esta se mantenga alta durante los próximos años.

Lo más probable es que veamos un aumento de la automatización, ya que las grandes empresas buscan reducir costes y mejorar la eficiencia siempre que sea posible. Esto podría suponer menos puestos de cara al cliente y, para el consumidor final, más conversaciones con asistentes virtuales, compras autoservicio y portales online.

También se prestará mucha más atención a los datos y el análisis. En un mundo cada vez más digital y hogareño, las empresas deben esforzarse por entender a sus clientes y crear más flexibilidad en sus cadenas de suministro y redes de distribución. La computación en la nube se está convirtiendo en una necesidad. Y las funciones de back office se están automatizando o externalizando en la medida de lo posible.

Esto, a su vez, debería aumentar la productividad y ayudar a impulsar el crecimiento económico general. El “despliegue de tecnologías de IA y automatización puede hacer mucho por impulsar la economía mundial e incrementar la prosperidad mundial, en un momento en el que el envejecimiento [de la población] y la disminución de las tasas de natalidad están actuando como un lastre para el crecimiento”, afirma McKinsey.6 A fin de cuentas, según PWC, “se prevé que las tecnologías de IA sumen 15,7 billones de dólares a la economía mundial de aquí a 2030”.7

¿Hay una parte mala? Algunos han advertido que la IA y la automatización podrían trastocar radicalmente los puestos de trabajo de millones de personas. “El escenario disruptivo predice una desindustrialización y, por lo tanto, una disminución de la demanda de trabajadores empleados en la industria manufacturera”, indica Credit Suisse. “Los cambios estructurales en el mercado laboral afectarían principalmente a las áreas más débiles, tanto en términos de nivel educativo como de ubicación geográfica”.8

Indudablemente, esto significa un impacto negativo para los trabajadores menos cualificados de los países en desarrollo, y lo más probable es que sean naciones como China, India y Bangladesh las que se vean más afectadas.

¿Cuántos puestos de trabajo se podrían perder? Las estimaciones varían enormemente. McKinsey, por ejemplo, cree que alrededor del 15 % de la fuerza laboral mundial —o alrededor de 400 millones de trabajadores— va a ser desplazada por la automatización de aquí a 2030, una cifra que podría aumentar al 30% en el escenario más rápido de los que han modelado. Sin embargo, en su escenario más lento, solo 10 millones de personas se verían desplazadas, lo que tendría un impacto insignificante en la fuerza laboral mundial.9

Las nuevas tecnologías también podrían generar nuevas oportunidades de trabajo. Y los países con los niveles más altos de adopción de la IA y la automatización —como Suiza, Singapur y el Reino Unido— todavía no han experimentado una pérdida generalizada de puestos de trabajo. Por lo tanto, es posible que la gran disrupción que muchos temen no llegue a materializarse nunca, especialmente si se puede reciclar a los trabajadores para que trabajen junto con las máquinas automatizadas, en lugar de ser completamente desplazados por ellas.

Aun así, es probable que el lugar de trabajo se vea radicalmente modificado de aquí a finales de esta década, y los responsables políticos, las empresas, los trabajadores y los inversores deben estar preparados. Nos aguardan muchas oportunidades, pero no va a ser un proceso fácil para todos.

Tribuna de Jonathan Barker, responsable de Thought Leadership de Natixis IM.

Se necesitan al menos 12 meses para notar el efecto sobre la economía de las subidas de tipos de la Reserva Federal. La Fed empezó a subir tipos en marzo del año pasado, y en marzo de este año se inició la crisis de la banca regional estadounidense. ¿Casualidad? Ariel Bezalel, gestor de inversiones de renta fija de Jupiter AM, tiene sólidas evidencias de que el entorno macro actual ofrece poco margen para la casualidad, y sí para anticipar un hard landing en Estados Unidos. “La masa monetaria se ha reducido un 6% en Estados Unidos y un 3% en Europa en términos interanuales. La última vez que vimos estos niveles fue durante la Gran Depresión”, argumenta.

Otro signo que hace pensar al gestor que se acerca una recesión y no precisamente suave es la inversión de la curva que relaciona el comportamiento de los Treasuries a 10 años y 3 meses, que “nunca ha dado un falso positivo en recesión”.

Bezalel realizó estas declaraciones en el marco de la Conferencia de Inversión que celebró recientemente Jupiter AM para más de 100 clientes internacionales en Madrid, y que estuvo presentada por William López, responsable de Latam & US Offshore, y Félix de Gregorio, responsable de la firma para el mercado español. El gestor afirmó que el entorno macro actual ofrece “el mejor punto de entrada para invertir en deuda de Gobiernos en 20 años”. Su preferencia es por bonos del Tesoro de EE.UU., pero también de países como Australia o Corea del Sur.

Ingredientes para la recesión estadounidense

El gestor anticipa que se acercan “tiempos duros para el consumidor americano”, que ya ha experimentado un colapso en la tasa de ahorro como consecuencia de la escalada de la inflación y del encarecimiento de las tasas de interés. En el último año se ha disparado el crédito con tarjeta y se ha colapsado la concesión de hipotecas – el tipo medio se sitúa en torno al 8%-, al caer la capacidad de las familias para adquirir una casa. Bezalel descarta una pronta recuperación del sector inmobiliario en EE.UU. De hecho, considera que la situación de este sector es un fenómeno global, apuntando a países como Australia, Nueva Zelanda o Reino Unido como otros mercados muy tensionados, además del estallido de la burbuja inmobiliaria en China, que cree que “va a ser un lastre para su economía durante muchos años”.

Bezalel se muestra más preocupado por la trayectoria del crecimiento de EE. UU. que por la evolución de su inflación, que califica de “prometedora”. Considera que ya han tocado techo dos de los componentes que más pesan sobre el cálculo de la inflación: el precio de los alquileres y la subida de los salarios, al considerar que el mercado laboral estadounidense “ya ha visto sus mejores días”. En tercer lugar, afirma que las materias primas también presentan precios más suaves que los vistos en 2022. Por estos motivos, el gestor piensa que hay razones para que la inflación regrese al entorno del 2% en la segunda mitad de 2022.

Bezalel delimita en el horizonte cercano un riesgo a monitorizar de cerca: los bancos regionales estadounidenses. Bezalel alerta de que su capacidad de concesión de crédito se reducirá en los próximos meses por la suma del encarecimiento de los préstamos y el endurecimiento de las condiciones de financiación, como consecuencia de la caída de SVB, First Republic y Signature Bank. Además, apunta a que los depósitos en EE.UU. no son atractivos frente a la posibilidad de comprar “papel” del Tesoro estadounidense, con remuneraciones del 5%. “A menor capacidad de retención de clientes con depósitos, menor capacidad para prestar”, resume Bezalel.

El gestor añade que “el endurecimiento del crédito se correlaciona bien con los impagos”, por lo que anticipa que se incrementará la tasa de default en los próximos meses. Por todas estas razones, Bezalel considera que los bancos centrales se verán obligados a revisar su política monetaria, particularmente la Reserva Federal.

Todos estos elementos llevan a la firma a mostrar mayor cautela en su asignación a crédito, con una postura más conservadora y muy centrada en el análisis en profundidad para una correcta selección de bonos.

Adam Darling, gestor de high yield, comparte el enfoque cauteloso para su clase de activo: “Estamos saliendo de la era del dinero fácil, en la que las empresas débiles pudieron pedir prestado y las empresas fuertes se endeudaron demasiado”. Darling prevé que las condiciones del mercado se tornen más duras en los próximos seis meses, lo que traerá consigo mayor dispersión entre emisiones y también más estrés y más impagos. No obstante, no ve este escenario con pesimismo: “La volatilidad y los impagos son lo que mueve el mercado, estamos emocionados con las oportunidades que generan”.

De esta forma, aunque el gestor considera que los diferenciales de crédito “aún no están poniendo en precio un hard landing”, sí piensa que las valoraciones actuales pueden suponer un buen punto de entrada para invertir en el largo plazo, aunque “siendo cautos y cuidadosos con la selección de títulos”. El gestor actualmente está infraponderado en consumo discrecional y bonos del sector industrial, mientras que sobrepondera consumo básico, energía y bancos.

Optimismo en el mundo emergente

En contraste con las previsiones para el mundo desarrollado, el gestor de renta fija emergente Alejandro Arévalo aportó razones para ser optimistas con su clase de activo: “Es la primera vez en 20 años que la inflación de los países emergentes es inferior a la de los países desarrollados”, declaraba.

Arévalo destacó la buena gestión de los bancos centrales del mundo en vías de desarrollo, particularmente en Latinoamérica, al adelantarse en el ajuste monetario y ser capaces de controlar el impulso inflacionario, generando confianza entre los inversores.

De cara a este año, el gestor descarta que empiecen a verse recortes en las tasas de interés, pero afirma que la buena gestión monetaria “ha abierto la puerta para que los bancos centrales emergentes puedan apoyar a sus economías en caso de recesión”. De hecho, Arévalo declaró que el gran cambio que han experimentado los países emergentes en los últimos diez años es que ahora cuentan “con unos bancos centrales más profesionales en la lucha contra la inflación”.

El experto dedicó parte de sus comentarios a analizar la situación de China, donde en 2022 el crecimiento fue inferior a la previsión del 5% fijada por su Gobierno por primera vez en diez años, como consecuencia de la estricta política de covid cero. “Hablamos mucho del giro de la Fed, y muy poco del giro de China, que ha pasado de la ideología al pragmatismo”, resume Arévalo.

El experto anticipa que la reapertura del país permitirá que China crezca un 6% en 2023, apoyada en la recuperación del consumo, la creación del empleo, el crecimiento de la concesión de préstamos y el apoyo continuado del Gobierno al sector inmobiliario.

Foto cedidaDe izquierda a derecha Carlos Torres Vila, presidente de BBVA_ Sebastián Carreño, ganador de la beca en 2022_ Viviana Araque, presidenta ejecutiva de Bancamía_ Norma Uriana, ganadora de la beca en 2023, y Mario Pardo

BBVA en Colombia y Bancamía, entidad de la Fundación Microfinanzas BBVA, han anunciado que la Beca Transformando Realidades ampliará su alcance y a partir de este año favorecerá a 100 jóvenes vulnerables del país para que puedan cursar estudios universitarios. Esta iniciativa beneficia a los hijos e hijas de microempresarios clientes de Bancamía en todo el país y en sus tres ediciones anteriores ha favorecido a 21 jóvenes de diferentes departamentos de Colombia.

El anuncio se ha realizado durante la celebración del foro: Los retos sociales en Colombia, que han presidido Carlos Torres Vila, presidente de BBVA y Mario Pardo, ‘country manager’ de BBVA en Colombia.

La beca Transformando Realidades BBVA y Bancamía hace parte de las iniciativas que desarrolla BBVA en el marco de sus programas de inversión social, donde el foco principal es el impulso a la educación con programas para reducir la brecha educativa digital, becas para apoyar el acceso a la educación superior, iniciativas para el desarrollo de valores y competencias, kits escolares y formación profesional.

“Tanto desde el banco como desde la Fundación, junto con Bancamía, estamos trabajando para mejorar esta situación, para lograr reducir las desigualdades y la pobreza en Colombia, reforzando la inclusión financiera, con un foco especial en el empoderamiento económico de las mujeres. Somos conscientes del impacto positivo que podemos tener en la sociedad. En primer lugar, a través de nuestra actividad, apoyamos a familias y empresas en sus proyectos, con financiación y eso contribuye al crecimiento económico y social. Creemos firmemente en el poder transformador de la educación, que es clave en la lucha contra estas desigualdades. La educación tiene un enorme poder transformador y es la puerta de las oportunidades y un elemento clave en el avance de las personas y de las sociedades”, aseguró Carlos Torres Vila, presidente de BBVA.

Por su parte, Mario Pardo Bayona, presidente ejecutivo de BBVA en Colombia, recalcó que la educación es el eje principal de las acciones sociales que la entidad adelanta en el país y a través de las cuales se beneficiaron más de 368.000 personas en el año pasado. “Iniciativas como estas son una prueba de que juntos podemos aportar un granito de arena y apoyar a los jóvenes en Colombia para que puedan cumplir sus sueños de estudiar una carrera universitaria. Cada uno de los beneficiados son un impulso para seguir creando oportunidades para quienes más los necesitan y así construir un futuro mejor para todos los colombianos”.

Así mismo, Viviana Araque Mendoza, presidenta ejecutiva de Bancamía, manifestó que “el 87% de nuestros microempresarios viven en condiciones de vulnerabilidad económica y contribuir en su desarrollo con diferentes modelos de inclusión financiera y ahora apoyando el futuro educativo de sus hijos, nos permite acompañarlos en la construcción de un verdadero bienestar. Por eso, aumentar el número de becas representa una contribución contundente a su calidad de vida, al desarrollo del país y a fortalecer el tejido social desde la mejor herencia que un padre le puede dejar a un hijo: la educación”.

En 2022, BBVA canalizó más de 9.000 millones de euros en préstamos a emprendedores, infraestructuras sostenibles, emisión de bonos sociales, o productos como hipotecas y seguros sociales. La entidad también tiene en marcha su compromiso con la comunidad 2021-25 que supone destinar junto a sus fundaciones un monto de 550 millones de euros a iniciativas sociales para beneficiar a 100 millones de personas en los diferentes países en los que tiene presencia. Entre 2021 y 2022, BBVA, directamente o a través de sus fundaciones, destinó 237 millones de euros a estos programas.

Los retos sociales de Colombia

Durante el foro, BBVA Research en Colombia dio a conocer un nuevo estudio sobre la situación social de los colombianos, en el indica que el 40% de los colombianos vive en condiciones de pobreza. En este sentido, los hogares cuya cabeza es una mujer (43%), si es una persona joven (48%), una persona que migró a Colombia (60%) o una persona que fue víctima de desplazamiento forzado (52%) registran índices de pobreza más altos. La pobreza es mayor en los departamentos periféricos y en las zonas rurales, afirma el estudio. Por ejemplo, en La Guajira, Magdalena y Chocó, la población en situación de pobreza supera el 60% del total.

“Colombia tiene una brecha de género significativa en las cifras de pobreza: las mujeres, en promedio, son 6% más pobres que los hombres. Además, si es una mujer migrante (62%), la pobreza se acentúa. Asimismo, en los hogares en que la cabeza del hogar es un empleado asalariado, la pobreza se reduce en la mitad hasta menos de 24% y si es afiliado a la seguridad social en pensiones se reduce en más del 60%. Por lo tanto, es necesario reducir la tasa de desempleo, integrar la población a la formalidad y reducir la brecha de las mujeres y los jóvenes”, explicó Juana Téllez, economista jefe de BBVA Research.

En términos de educación, de acuerdo con el informe, la cobertura educativa aumentó significativamente en el país en la última década, en educación terciaria, entendida como la educación técnica, tecnológica o profesional, pasó de 42,8% en 2011 a 54% en 2021. Pero, se mantienen las brechas rurales (tasa de analfabetismo rural 12,6% vs. tasa nacional 5,2%) y con baja participación de los profesionales lo cual es necesaria para impulsar el aumento de la productividad y las condiciones sociales de los hogares.

“La cobertura educativa es de 90% en primaria (vs. 99% en la OCDE) y de 79% en secundaria (vs. 98% en la OCDE); sin embargo, se reduce a 47% en educación media (vs. 93% en la OCDE). La capacidad de la educación terciaria para reducir la pobreza es enorme: la tasa de pobreza de un colombiano con educación terciaria se reduce desde 42% en personas con primaria hasta 7% en personas con educación superior”, concluye el informe.

El encuentro concluyó con un conversatorio de Viviana Araque, de Bancamía, con Sebastián Carreño Pinzón y Norma Dalieth Uriana, beneficiarios de la beca Transformando Realidades. Sebastián cursa actualmente Ingeniería Ambiental en la Universidad de Santander y Norma estudia Economía en la Universidad del Norte, en Barranquilla.

Una contadora abre una planilla de Excel y desnuda su plan financiero. Si bien es una estudiante de posgrado que espera tener una certificación MBA a finales de año, lo que muestra no es un portafolio de inversiones: es su estrategia para ganarle a la inflación en Argentina.

La profesional que trabaja para la industria de alimentos muestra el detalle de todos los vencimientos de sus cuentas domésticas. La luz, el alquiler, los gastos comunes del edificio y la tarjeta de crédito son solo algunos de los vencimientos que varían entre la primera, segunda y tercera decena del mes.

“Toda mi vida fui muy ordenada, cobraba el sueldo el primero de mes y pagaba todas las deudas para quedarme tranquila. Sin embargo, ahora tengo 12 alarmas para que recuerde pagar cada vencimiento en su último día”, comentó la contadora de 34 años que prefirió no revelar su identidad.

Mientras cuenta cómo coloca su dinero en aplicaciones que le pagan un interés diario, indexado con el 6% mensual de inflación, por colocar el dinero en esas cuentas, la contadora confiesa que preferiría poder volver a una vida más tranquila.

Distinto es el caso de Javier, un ingeniero industrial que disfruta de tener una planilla de Excel para cada uno de los nueve bancos en los que tiene línea de crédito. El profesional, que pidió que se le cambiara su nombre, confesó que sus finanzas personales son como un partido de ajedrez. Javier busca el negocio en todos lados, remates judiciales, compra y venta de vehículos utilitarios de empresas, entre otros negocios extras a su jornada diaria como jefe de ventas en una empresa de consumo masivo.

“Tengo todo muy organizado, el ‘tablero’ armado para saber cómo muevo las piezas. Analizo dónde tengo mejor crédito, solicito préstamos, coloco el dinero y busco inversiones de todo tipo”, describió. “Son dos horas más de trabajo por día, pero me da mucho resultado, con esa diferencia le pago el colegio a mis tres chicos”, contó orgulloso.

Argentina presenta un índice de inflación que ronda el 6% mensual y el año pasado promedió el 100% interanual, a lo que se suma la devaluación constante en la que los pesos argentinos se deprecian con el pasar de las horas.

“El argentino con cierta capacidad de ahorro, de clase media o media alta, tiene un sinfín de artilugios o estrategias. En un contexto cercano al 100% de inflación, si no te cuidas un poco, lo que ganas con un salario o con un negocio propio enseguida se desvaloriza muchísimo”, dijo a Funds Society Alejo Rodríguez Cacio, Business & Product Director en Capital Markets Argentina S.A.

Rodríguez Cacio, que también es director académico de los programasMBAy EMBAde la Universidad Torcuato Di Tella en Buenos Aires, destacó que “para combatir la inflación, el Banco Central de Argentina puso tasas relativamente altas, que hacen que el país tenga tasas de plazo fijo reales positivas”.

Por otro lado, el profesor y divulgador académico, hizo énfasis en la importancia que tiene el dólar en Argentina. Rodríguez Cacio comparó a su país con el resto de la región y en cuanto a la agenda informativa sobre la cotización de la divisa estadounidense.

“En otros países de la región la gente no está tan al tanto de cuánto vale el dólar. En Argentina, en cambio, es un tema cotidiano y mucha gente se dolariza. En un país donde hay control cambiario, donde hay control de capitales, casi nadie puede acceder al dólar oficial, y si lo hace es solo con un tope regulatorio de 200 dólares mensuales”, explicó el especialista.

Puede acceder al artículo completo de la revista a través de este link.