Claire Peel, directora financiera de DWS, ha anunciado su intención de dimitir como miembro del consejo ejecutivo de DWS, a finales del tercer trimestre de 2023. El accionista de DWS Management GmbH iniciará un exhaustivo proceso de búsqueda para nombrar en las próximas semanas un nuevo director financiero para DWS. El proceso de búsqueda incluirá tanto candidatos internos como externos. Claire Peel, que ha ocupado el puesto de CFO desde 2018, continuará en su cargo hasta la fecha de su partida, lo que garantiza un traspaso ordenado.

«Con Claire Peel, perderemos a una excelente CFO, muy apreciada en el mercado de capitales», dijo Karl von Rohr, presidente del consejo de supervisión de DWS. «Peel ha sido fundamental para apoyar a la empresa en una fase difícil desde la salida a Bolsa de la firma y para ayudar a desarrollar aún más nuestra reputación en los mercados de capitales», afirmó el directivo que desea a Peel «lo mejor para el futuro». En este punto, adelantó que la firma iniciará un proceso de sucesión adecuado, en el que se considerará no sólo candidatos internos, sino que también se examinará el mercado en busca de candidatos externos adecuados.

Stefan Hoops, consejero delegado de DWS, añadió que Claire Peel «es una gran líder que ha tenido un impacto significativo en la empresa». Valora que haya sido «la cara creíble ante el mercado, y que se haya asegurado de que la entidad cumpliera las normas más estrictas de los mercados de capitales». También dejó claro que «es una gran compañera» y que la echará «sinceramente de menos».

Los gestores de activos en Europa están priorizando un mayor desarrollo de los productos especializados en el ámbito de la ESG, según un estudio de Cerulli Associates.

Alrededor del 66% de los gestores encuestados cree que la pandemia de COVID-19 está estimulando la demanda de los inversores minoristas por la integración de los productos ESG. Por otra parte, el 80% espera un aumento en la demanda entre los inversores institucionales de fondos con una perfil medioambiental.

“La inversión temática centrada en cuestiones ambientales emerge como un impulsor potencial de la demanda futura en el segmento minorista, de tal forma, que están llegando al mercado nuevos productos especializados en esta temática a un ritmo acelerado”, afirma Fabrizio Zumbo, director asociado, investigación de gestión de patrimonio y activos europeos en Cerulli.

Los activos de los fondos ESG y los fondos cotizados (ETF) han crecido a un ritmo exponencial durante los últimos cinco años y Cerulli cree que la tendencia continuará. La evidencia de que la gestión de riesgos ESG puede afectar positivamente al rendimiento a largo plazo está en alza.

Una gran mayoría, el 94%, de los gestores de activos encuestados por Cerulli en Europa esperan el lanzamiento de nuevos productos de renta variable, mientras que el 81% prevé una tendencia similar con productos de renta fija relacionada con ESG en los próximos 12 a 24 meses. Además, el 81% espera lanzamientos de nuevos fondos multiactivos ESG en los próximos dos años. En el segmento de inversión de impacto, más de la mitad, un 56% de los gestores encuestados, planean diseñar nuevas propuestas de renta variable en mercados desarrollados y emergentes en los próximos 12 a 24 meses.

Cuando se trata de ETF de temática ESG, el 86% de los gestores preguntados por Cerulli en Europa esperan que los fondos que se centren en la reducción de la huella de carbono o la exclusión de combustibles fósiles sean los productos más populares durante los próximos dos años. En el ámbito de la gestión patrimonial, el 76% de los bancos privados encuestados por Cerulli en Europa ven factible ver un aumento en la demanda de fondos ESG en los próximos 12 a 24 meses. Además, el 52% de los gestores patrimoniales independientes que respondieron no descartan que la demanda de fondos ESG aumente en los próximos dos años. Además, el 43% de los asesores financieros independientes encuestados predicen una demanda significativa de sus clientes por dichos fondos y el 56% prevé una demanda moderada.

“En un futuro cercano, se espera una mayor estandarización en el sector ESG, lo que podría estimular el crecimiento de las carteras modelo con esta temática entre los clientes minoristas, así como fomentar la adopción de estos productos por parte de los inversores con niveles más bajos de activos invertibles”, sentencia Zumbo.

CC-BY-SA-2.0, FlickrFoto: Bob. Zona euro: el despertar de la inversión

La Comisión Europea acaba de aprobar el anunciado paquete de medidas dirigido a fomentar la inversión minorista conocido como RIS (siglas en inglés de Retail Investment Strategy). El organismo busca equiparar las normas de conducta y obligaciones de las entidades en la distribución de productos, con independencia de que se traten de instrumentos financieros (regulados en la MiFID) o productos de inversión basados en seguros (conocidos por sus siglas en inglés, IBIP).

Los objetivos de la Comisión, según apuntan desde finReg360, con este paquete de medidas son varios. Primero, aumentar la participación de los clientes minoristas en los mercados de capitales, y, segundo, velar por la protección de los clientes minoristas cuando toman decisiones de inversión, para que estas se ajusten a sus necesidades y preferencias, además de asegurarles un trato justo.

También incluyen varias novedades con respecto a la legislación anterior, entre las que destacan aquéllas con un efecto significativo en los modelos de negocio de las entidades, ya sean fábricas o distribuidores.

1.- Princing process: Las entidades deberán incorporar, en sus procesos de aprobación de productos, el análisis del pricing process, es decir, del procedimiento para la fijación del precio. Este procedimiento permitirá justificar el coste de los productos y de los servicios respecto al valor aportado a los clientes. Esta nueva exigencia puede llegar a limitar la distribución de terminados productos que, por sus características de costes, rentabilidad o estrategia de inversión, entre otras, no se consideren adecuados en comparación con los benchmarks que publicarán la Autoridad Europea de Valores y Mercados y la Autoridad Europea de Seguros y Pensiones de Jubilación (ESMA y EIOPA, en siglas inglesas).

2.- Prohibición parcial de incentivos: La propuesta prohíbe los incentivos cuando se presten servicios de recepción y transmisión de órdenes y de ejecución, salvo para las órdenes que provengan de un asesoramiento previo, o que se den en el servicio de colocación y aseguramiento. Además, prevé reforzar las obligaciones para justificar el valor añadido de los servicios en los que se puedan seguir cobrando estos incentivos, como es el caso del «asesoramiento no independiente».

3.- Nueva definición de asesoramiento: La nueva iniciativa incrementa las obligaciones en la prestación del servicio de asesoramiento para justificar que se está actuando en el mejor interés del cliente. Así, se modifican conceptos muy arraigados en la industria como el «asesoramiento puntual por producto», puesto que se exige incluir en la evaluación una amplia gama de productos, y recomendar siempre los más idóneos y beneficiosos para el cliente en función del coste.

Estas novedades, junto con otras que se incorporan en la propuesta de la Comisión Europea, implican que todas las entidades, sean fábricas o distribuidores de producto afectados, deben realicen una profunda reflexión sobre sus modelos de negocio, con independencia de que contemplen o no incentivos.

El texto prevé un plazo de 12 meses desde su entrada en vigor para la transposición a los ordenamientos jurídicos de los estados miembros y de 18 meses para su aplicación efectiva. Teniendo en cuenta estos plazos de tramitación, es previsible que, durante 2023 y 2024, se complete el texto definitivo para la aprobación por el Parlamento y el Consejo, de manera que la norma despliegue sus efectos en 2026. Durante este tiempo, la Comisión Europea deberá, junto con la ESMA y la EIOPA, desarrollar esta normativa, a través de los distintos actos delegados que deberán ser aprobados y con aplicación en la misma fecha.

Las letras del Tesoro han alcanzado nuevos máximos de rentabilidad y continúan despertando el interés de los ahorradores. El Banco Central Europeo (BCE) ha vuelto a subir los tipos de interés, desde el 3,5% al 3,75%. Esta subida, entre otras consecuencias, ha incrementado la rentabilidad de las letras del Tesoro, que han alcanzado máximos desde 2012.

Desde el mes de abril, la rentabilidad se encuentra por encima del 3,1% y ya es la más elevada desde 2012, cuando la prima de riesgo de España estaba disparada. Por ejemplo, la subasta de letras del Tesoro del 16 mayo se cerró con un tipo de interés del 3,216% en las emisiones a doce meses, del 3,129% en las letras a seis meses y del 3,061% en las letras a 3 meses.

Además, como las letras son valores de renta fija pública a corto plazo, las variaciones de su precio en el mercado secundario suelen ser pequeñas. Por tanto, implican un menor riesgo para el inversor que pudiese necesitar vender estos valores en el mercado antes de su vencimiento.

El rendimiento de las letras está siendo significativamente mayor que el que ofrecen los depósitos bancarios, lo que eleva el interés por este tipo de inversión. Según datos del Banco de España, los tipos de interés de los depósitos se encuentran por debajo del 1%. De media en la zona euro ya superan el 1,5%.

En cuanto a la renta variable, que ha sufrido una fuerte volatilidad en 2022, destaca ahora debido a la revalorización de los principales índices bursátiles, por encima de la deuda pública, aunque con mayor riesgo asociado a la inversión. Los letras son el tipo de deuda del Estado por el que se inclinan los particulares e inversores minoristas.

A diferencia de los bonos y las obligaciones del Estado, las letras del Estado son el producto por el que optan los particulares. En las subastas de letras de comienzos de año llegaron a superar el 40% de la demanda. No obstante, en las subastas más recientes los inversores particulares están perdiendo fuerza frente a los institucionales, aunque siguen teniendo un peso relevante: en la subasta de inicio de mayo, los inversores minoristas supusieron el 19% de la demanda. Los particulares se decantan por contratar principalmente letras a doce meses.

Alternativas para invertir en Letras

También es posible invertir en letras del Tesoro través de fondos de inversión, por ejemplo, en fondos de renta fija a corto plazo o monetarios que inviertan en este tipo de activo. Invertir en deuda del Estado a corto plazo a través de fondos de inversión monetarios que lo hagan, permite a los ahorradores acceder a ese tipo de activo, mediante una contratación sencilla y un importe mínimo inferior al de las letras. Además, presentan otras ventajas:

1.- Se pueden realizar en cualquier momento las órdenes de compra del fondo, sin depender del calendario de subastas del Tesoro.

2.- En los fondos monetarios se dispone de liquidez diaria, por lo que se puede disponer del dinero en cualquier momento. Además, el valor liquidativo de los fondos de inversión se publica diariamente, lo que aporta gran transparencia.

3.- Los fondos de inversión permiten poder elegir cuándo tributar por los rendimientos generados, pagando impuestos solo en el momento de reembolso del fondo. Por lo tanto, se puede diferir la tributación de las plusvalías, lo que no es posible hacer en las letras del Tesoro, que tributan al vencimiento o amortización.

4.- En los fondos monetarios se puede mantener la inversión durante el tiempo que se considere oportuno, sin preocuparse de reinvertir al vencimiento.

5.- El patrimonio en fondos de inversión monetarios puede traspasarse a otros fondos, sin generar peaje fiscal.

6.- Los fondos de inversión están más conectados a mercado accediendo a tires vigentes, actualizándose ante cambios en la políticas monetarias de los agentes económicos o cotizaciones que pudieran darse.

7.- Gracias a los fondos, se puede participar de diferentes emisiones de deuda con diferentes duraciones, flexibilizando la duración media de la cartera entregada al cliente y aumentando su diversificación.

De esta forma los fondos de inversión ofrecen una serie de ventajas para el ahorrador

particular frente a lo que sería la inversión directa en letras del Tesoro.

El fondo Ninety One Global Macro Allocation ha sido capaz de generar un rendimiento del 7,7% al año desde su lanzamiento en 2016, con una volatilidad media del 9,6% y una ratio de Sharpe de 0,6. Ha sido uno de los pocos fondos mixtos que terminó 2022 en verde, frente a la pérdida del 6% de media de los fondos de su misma categoría (USD Flexible Allocation). ¿Cómo lo ha conseguido?

Iain Cunningham, gestor de Ninety One Asset Management al frente del fondo, explica que emplea un acercamiento contracíclico para la asignar activos (acciones, bonos y divisas) basado en la identificación de grandes tendencias macro de largo plazo, combinando perspectivas top down y bottom up y poniendo el acento en los fundamentales macrocíclicos y en las valoraciones. “Primero se identifican los temas estructurales y después, de forma simultánea, se evalúan las ideas de inversión y en qué punto del clico se encuentra el entorno macro; después, se procede a la construcción de la cartera”, resume.

La gestión del fondo descansa sobre tres creencias. La primera, que “los inversores tienen una visión muy cortoplacista, mientras que nosotros creemos fundamentalmente que las temáticas de inversión y las tendencias de muy largo plazo tienen una influencia significativa sobre las clases de activos y la economía global; como los mercados son muy cortoplacistas, siempre subestiman el alcance de las fuerzas a favor, en contra, los desequilibrios o burbujas que se construyen por debajo de la superficie”. Por tanto, parten de la detección de las fuerzas globales que se están desarrollando y qué impacto pueden tener sobre la economía global en un horizonte de cinco a diez años vista para determinar dónde están las oportunidades de inversión.

Ser verdaderamente unconstrained y desprovistos de sesgos es la segunda creencia del equipo gestor, al considerar que es la manera de amplificar el set de oportunidades a su disposición para encontrar ideas de inversión a lo largo del ciclo. “No tener sesgos es importante. Nos permite fijarnos tanto en ideas orientadas al value como en ideas growth o de calidad y asegurarnos de que las compramos al precio correcto”, aclara el gestor.

La tercera creencia consiste en la gestión dinámica del riesgo, lo que significa que la prima de riesgo potencial variará en función de las distintas fases del ciclo. La asignación de activos es contracíclica y puede alcanzar hasta el 100% en activos de riesgo o el 100% en activos defensivos. “Queremos tomar mucho riesgo cuando las valoraciones están deprimidas y hay mucho pesimismo en el mercado”, resume Cunningham.

Hablamos de una estrategia long only con un enfoque total return que no sigue ningún índice de referencia. Su gestor también destaca la flexibilidad como uno de los elementos clave de la gestión: “Muchas estrategias multiactivo dicen que son flexibles. En realidad, vemos que en general nuestros competidores hacen un uso limitado de la flexibilidad”. Históricamente, la asignación del fondo a renta variable ha oscilado entre el 25% y el 80%; la duración puede ir desde los -0,5 años a 8 años en una exposición típicamente defensiva y la gestión de las posiciones en divisas es muy dinámica, ya que puede oscilar entre el -84% y el 42% de la cartera. Como resultado, la estrategia en divisas ha contribuido en torno a un 3% anual a la rentabilidad del conjunto de la estrategia.

Típicamente la asignación a renta variable se compone de entre 40 y 80 compañías con exposición temática, agnóstica por estilos y con exposición a todas las regiones. En renta fija pueden invertir en duración defensiva, deuda emergente en divisa fuerte y divisa local y high yield. En divisas, pueden invertir en la moneda de 20 países entre los que se encuentran las divisas del G-10 y varios países emergentes; también pueden invertir en ETFs sobre oro físico para tomar apuestas tácticas en momentos de volatilidad.

¿Qué temáticas van a cambiar el mundo?

La postura de Ninety One AM es que el mundo se encuentra actualmente en el proceso de empezar un siguiente gran ciclo económico que va a estar influenciado “por grandes fuerzas inflacionarias”, según el gestor. Como consecuencia, la cartera está expuesta a cinco grandes temáticas: el ascenso de China (y su ascenso en la cadena de valor, el incremento del peso del consumo o la transformación de sus relaciones con EE.UU.), el cambio climático y los riesgos que conlleva (aumento de las temperaturas, eventos climáticos extremos, aparición de nuevas regulaciones), demografía (y su impacto sobre presupuestos gubernamentales y sobre la producción, entre otros), el aumento de la deuda, y la disrupción tecnológica, con implicaciones que van desde la mejora de la salud al incremento del tamaño de los Estados y su intervención sobre la economía.

Según el gestor, la interacción de estas fuerzas provocará una mayor volatilidad de la inflación, con ciclos de subidas de tipos más volátiles y un incremento de las correlaciones entre activos. Cunningham anticipa “un cambio de liderazgo en el mercado” si se consolida un ciclo intensivo en capital (vinculado al aumento de la inversión en la transición energética). Añade que el aumento del dominio chino dará paso “a un ciclo muy distinto, en el que veremos mayor exposición regional de los activos y mayores oscilaciones macro en las divisas”.

Cunningham afirma que el mercado no está descontando de cara a los doce meses que China experimentará una recuperación relativamente robusta de su economía, mientras que el mundo desarrollado sufrirá las consecuencias de uno de los ciclos más rápidos y agresivos de subidas de tipos de los últimos 40 años que derivará en una recesión más profunda de lo que espera actualmente el consenso en EE.UU.

Como resultado, el fondo tiene posiciones en activos de riesgo asiático, particularmente acciones de Hong Kong y China. También ven oportunidades de forma selectiva en deuda soberana de alta calidad de países desarrollados y en divisas refugio, con posiciones largas en dólares, yenes y francos suizos frente a dólares canadienses, coronas suecas, aussie dólar y kiwi dólar.

La selección de valores en una estrategia de inversión climática requiere algo más que evitar las empresas expuestas a los riesgos del calentamiento global. El proceso debe cruzarse con una búsqueda activa de oportunidades diversas entre las empresas que ayudan a combatir el cambio climático, pero también con modelos de negocio de alta calidad.

La preocupación y la acción para frenar el calentamiento global llevan décadas gestándose, aunque los esfuerzos han aumentado en los últimos años. La ciudad alemana de Friburgo, por ejemplo, fue pionera en el paso a la energía solar en los años 80 y se acerca rápidamente a su objetivo de reducir casi a la mitad sus emisiones de gases de efecto invernadero para 2030. Sin embargo, la temprana concienciación de Friburgo no es habitual, y muchas economías e industrias están despertando a los riesgos relacionados con el clima.

Los riesgos climáticos son altos, pero aún hay tiempo para actuar

Europa vivió en 2022 el segundo año más caluroso de su historia; a escala mundial, fue el quinto más caluroso. Con este telón de fondo, los expertos en medio ambiente de la ONU intensificaron las peticiones para acelerar los esfuerzos de lucha contra el cambio climático por parte de «todos los países y todos los sectores en todos los plazos».

Como nota positiva, el mismo informe de la ONU subrayaba que aún no es demasiado tarde. En primer lugar, el objetivo ampliamente adoptado de limitar el aumento anual de las temperaturas a 1,5 grados centígrados para 2030 sigue estando al alcance de la mano. Y movilizando fondos y compartiendo mejores prácticas, tecnología y medidas políticas eficaces, cualquier entidad puede gestionar mejor, e incluso prevenir, la producción de carbono.

Los estudios muestran que el cambio climático puede afectar o beneficiar a la producción económica entre un 8% y un 15% anual, dependiendo de cómo respondan los gobiernos y las industrias.

En la conferencia COP27 de la ONU del año pasado, por ejemplo, los delegados acordaron establecer un respaldo financiero multinacional para pérdidas y daños, idealmente para ayudar a los países más pobres a recuperarse del impacto relacionado con el clima. La Ley de Reducción de la Inflación de Estados Unidos y el Green Deal europeo, pendiente de aprobación, incluyen incentivos bien financiados para guiar a las economías hacia un modo bajo en carbono. China, sin duda uno de los principales productores de gases de efecto invernadero, también está a bordo. Su marco de neutralidad de carbono para 2060, además de abordar el cambio climático, también revela su visión del futuro económico del país a la luz del mismo.

Muchas industrias se benefician de los motores económicos relacionados con el clima

La lucha contra el cambio climático va más allá de las políticas macroeconómicas. Un número cada vez mayor de industrias, desde los vehículos eléctricos a los parques eólicos, también están en primera línea de una economía descarbonizada, y todas crecen a un ritmo más rápido que la economía estadounidense.

Estas son las empresas innovadoras que marcarán el camino con modelos de negocio específicos para la transición climática, así como con productos y servicios que permitan alcanzar la descarbonización global. Y esperamos que, como resultado, disfruten de un potencial de crecimiento de varias décadas.

Es comprensible que los inversores sigan desconfiando del incierto entorno macroeconómico actual, principalmente de la subida de los tipos de interés y la elevada inflación. Evidentemente, estos factores de perturbación también intervienen en el proceso de selección de inversiones, pero deben integrarse junto con los riesgos climáticos -no de forma secuencial- para encontrar empresas con probabilidades de prosperar en la nueva economía.

Las soluciones climáticas son un factor de inversión atractivo

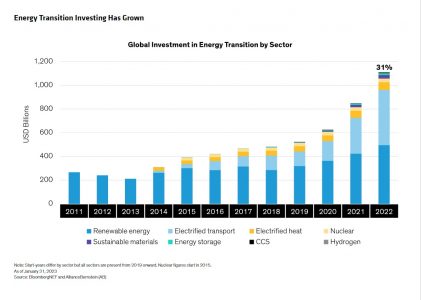

El potencial de crecimiento de las empresas que ofrecen soluciones climáticas está causando una fuerte impresión entre los inversores. En 2022, por ejemplo, la inversión mundial en productos y servicios de transición energética, como las energías renovables, los vehículos eléctricos, la eficiencia energética y el hidrógeno, alcanzó la cifra récord de 1,1 billones de dólares, un 31% más que el año anterior. China es, con diferencia, el país que más ha contribuido al crecimiento, con cerca de la mitad de toda la inversión. Y lo que es más importante, la reciente oleada ha situado por primera vez los niveles de inversión en transición energética al mismo nivel que los de los combustibles fósiles. Para finales de esta década, prevemos que la inversión en productos de descarbonización eclipsará al menos cuatro veces el gasto en combustibles fósiles.

El creciente compromiso con los objetivos mundiales de reducción del carbono va mucho más allá de las industrias respetuosas con el clima. Cada vez son más las empresas que apoyan los objetivos científicos de reducción de gases de efecto invernadero, sobre todo en los sectores de consumo discrecional, tecnologías de la información e industria.

Este impulso está fomentando una sana competitividad entre las empresas innovadoras resistentes al clima y centradas en el clima, ofreciendo atractivas oportunidades de crecimiento. Empresas como AECOM, con sede en Dallas (Texas), ofrecen servicios de consultoría para industrias intensivas en carbono, como el transporte y la construcción, que pueden ayudar a alcanzar objetivos agresivos de reducción de emisiones, de hasta el 50% en la mayoría de los proyectos.

Hexcel, con sede en Stamford (Connecticut), fabrica fibra de carbono ligera para la construcción de aviones que ahorra combustible y reduce en toneladas las emisiones anuales de gases de efecto invernadero de las aerolíneas. La empresa noruega de reciclado TOMRA sigue beneficiándose del creciente compromiso mundial con el plástico reutilizable en la fabricación, el comercio minorista y el envasado de alimentos.

La resistencia climática también requiere fundamentales sólidos

La resistencia climática de una empresa también se deriva de la calidad de su modelo de negocio, por lo que los inversores deben centrarse en ambos aspectos. Además de afrontar el impacto a corto plazo del cambio climático, las empresas deben planificar su contribución y rentabilidad a largo plazo en una economía con bajas emisiones de carbono. En nuestra opinión, unos balances sólidos y una gobernanza eficaz son tan importantes para la inversión activa en el clima como otras estrategias de renta variable. No basta con mitigar el impacto financiero del cambio climático; las empresas deben demostrar unos sólidos fundamentos ascendentes y una visión descendente para beneficiarse de las oportunidades actuales y futuras en la transición hacia un mundo descarbonizado.

La población mundial alcanzará los 10.000 millones de habitantes en 2050, por lo que nuestro momento mundial en Friburgo es ahora. La innovación es más importante que nunca para mejorar el medio ambiente, garantizar agua limpia y producir suficientes alimentos seguros. Por eso, la integración holística de los riesgos y oportunidades de la economía actual es el eje de una estrategia climática eficaz. Las empresas que puedan encontrar su nicho en este esfuerzo masivo prosperarán, siempre que puedan mitigar los riesgos actuales y sentar al mismo tiempo las bases de la rentabilidad futura. Las soluciones de inversión climática deben centrarse en ambos lados de la ecuación.

Finnovating ha desarrollado MatchGPT®, la primera IA basada en lenguaje GPT (Generative Pre-Trained Transformer) del mundo para el cierre de acuerdos y colaboraciones B2B entre corporaciones y compañías que desarrollen innovaciones tecnológicas.

Esta disrupción constituye la primera IA para el emparejamiento de empresas en la industria fintech a nivel mundial. Con más de 20 millones de interacciones entre 100.000 compañías tecnológicas en más de 125 países, MatchGPT promete acelerar las colaboraciones y los negocios B2B para impulsar la tecnología y la innovación.

La solución, enfocada fundamentalmente a corporaciones, startups, scaleups y partners tecnológicos, combina un uso mixto de la API OpenAI, con ChatGPT y algoritmos propios desarrollados por Finnovating.

Con las empresas B2B gastando en torno al 10% de sus ingresos anuales en el desarrollo de negocio y el 4% en soluciones de IT, la caída de los returns on advertisement y ratios de inversión se están convirtiendo en una preocupación considerable para muchas empresas. Para abordar este problema, Finnovating lanzó la primera plataforma de Matching B2B hace 18 meses, con el objetivo de facilitar el negocio y la innovación entre corporaciones y startups tecnológicas.

Pese a que ambas tecnologías están entrenadas para mantener conversaciones a través de un chat, MatchGPT® cuenta con un asistente inteligente que permite emparejar y conectar empresas para hacer negocios, más allá de acceder a la información generada por la IA mediante el diálogo. Esto es posible gracias a la DATA generada por Finnovating desde hace años, que permite generar datos exclusivos sobre tendencias y el comportamiento de las empresas.

Rodrigo García de la Cruz, CEO y fundador de Finnovating, enfatiza las diferencias entre MatchGPT® y ChatGPT, aclarando que MatchGPT® no se desarrolló a partir de GPT-3.5 o GPT-4. Las principales diferencias incluyen diferentes ámbitos: en cuanto al enfoque, MatchGPT® está diseñado para facilitar la conexión e interacción entre empresas B2B, haciendo hincapié en las empresas interesadas en tecnología e innovación; también es utilizado por gobiernos para atraer y colaborar con comunidades tecnológicas en todo el mundo. ChatGPT, sin embargo, es una solución B2C para una base de usuarios más amplia y homogénea.

Respecto al objetivo último del proyecto, MatchGPT® sirve como asistente inteligente para conectar y facilitar transacciones, reduciendo eficazmente la brecha entre empresas de todo el mundo. ChatGPT, en cambio, funciona principalmente como un chatbot conversacional sin características específicas de conexión, emparejamiento y transacción. Para ello, después de cada resultado, las compañías tecnológicas pueden acceder y conectar con las empresas o aplicar a sus oportunidades de colaboración e innovación.

En relación con los resultados, MatchGPT® ofrece resultados personalizados a los usuarios registrados de la Plataforma Finnovating, lo que tiene como objetivo generar conexiones y negocios con el cliente o partner adecuado, mientras que ChatGPT proporciona respuestas idénticas a todos los usuarios, independientemente de su contexto y experiencias.

Sobre la experiencia y las posibilidades, Rodrigo García de la Cruz esclarece que las posibilidades son prácticamente ilimitadas. Algunos ejemplos podrían ser: ‘identifica las 7 principales empresas B2B de FinTech que utilizan Inteligencia Artificial y machinelearning en Francia’, ‘aprender cómo expandir mi negocio fintech a los Emiratos Árabes Unidos’, ‘descubrir y conectar con players clave en México para escalar mi insurtech’, ‘encontrar los mejores inversores que buscan negocios B2E en Serie A en Singapur’, o ‘explorar oportunidades de negocio estratégicas en la industria healthtech de los Estados Unidos’.

Finalmente en lo que respecta a las soluciones B2B GPT, García de la Cruz enfatiza: «Al combinar los elementos esenciales de OpenAI y nuestros propios algoritmos IA, junto a los datos exclusivos de nuestra plataforma, hemos conseguido resultados extraordinarios en muy poco tiempo. Nuestro sueño de que cada empresa tech pueda generar más negocio en un solo clic se está convirtiendo en realidad, ya que ahora tenemos la capacidad de ayudar a miles de empresas a identificar a sus clientes, socios e inversores en una misma plataforma en un clic. Esto es posible no solo a través del procesamiento de lenguaje natural (NLP), sino también a la inteligencia avanzada de MatchGPT®. Creo firmemente que esto marcará el inicio de una nueva era en soluciones B2B de GPT «.

Afi ha clausurado la serie de eventos divulgativos organizados por su 35 aniversario con un acto especial. Ha contado con la intervención de la vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño.

La vicepresidenta ha realizado una ponencia titulada “Una economía digitalizada con valores europeos: prioridades para la presidencia española del Consejo”. En ella ha abordado los principales retos y oportunidades que afronta España en el marco de la recuperación económica y la transición digital y ha desgranado los tres pilares fundamentales en los que trabajará el Ministerio de Asuntos Económicos y Transformación Digital en la Presidencia Española del Consejo de la Unión Europea en el segundo semestre del año.

“España llega a la Presidencia de la UE en una posición de relativa fuerza, tenemos una economía fuerte en un contexto internacional muy complejo. Crecemos con fuerza y la agenda de transformación digital avanzada y ambiciosa que permitirá a España liderar algunos de los debates más importantes en el ámbito europeo”, ha explicado la vicepresidenta.

En concreto, se ha referido al pilar del ámbito económico y financiero, con expedientes para definir la reforma de la gobernanza económica o las reglas fiscales; el ámbito digital, para articular el reglamento europeo de Inteligencia Artificial; y el refuerzo de la cooperación con América Latina.

La vicepresidencia ha subrayado que la digitalización será uno de los ámbitos prioritarios en la Presidencia Española de la UE. “Tenemos que articular el marco regulatorio de supervisión para el desarrollo de la innovación tecnológica. Definir el modelo europeo si creemos que la digitalización tiene que servir para la vida de la gente, con una visión humanista que garantice los derechos y valores democráticos”, ha enfatizado.

El acto, celebrado en Afi Escuela, ha sido inaugurado por Borja Foncillas, presidente de Afi, quien ha destacado el papel de Afi como un referente en el análisis y la consultoría económica-financiera, el desarrollo digital, así como el compromiso de la entidad con la formación y la divulgación.

“En estos últimos años estamos asistiendo al movimiento de algunas de las placas tectónicas de nuestra sociedad, la mayor parte de ellas de carácter tecnológico […]. En este contexto la estrategia de Afi sigue siendo la de siempre: abrazar la innovación. Incorporarla, con las garantías adecuadas y lo antes posible, en nuestra forma de trabajo, evolucionar con ella, no dar nada por sentado y razonar por primeros principios”, ha declarado Borja Foncillas.

El evento ha sido retransmitido en directo a través del canal de Youtube de Afi y ha contado con numerosos representantes del mundo empresarial y académico, entre los que se encontraban Rodrigo Buenaventura, presidente de CNMV, Carmen Becerril, presidenta de OMEL, Mirenchu del Valle, presidenta de UNESPA, Pilar González de Frutos, expresidenta de Unespa y patrona de laFundación Afi Emilio Ontiveros y José Carlos García de Quevedo, presidente del ICO.

Con este acto de clausura, Afi pone fin a las celebraciones públicas para conmemorar su 35 aniversario. En este periodo se han organizado diversos eventos para conmemorar la trayectoria de la organización y su mirada puesta en el futuro, entre las que se incluyen la presentación del libro 35 años de economía y finanzas en España y la celebración de los tres diálogos posteriores.

Foto cedidaJosé Ignacio Corominas, responsable de Banca Privada y Personal de Ibercaja en Arco Mediterráneo

La FEBF e Ibercaja han organizado la VI Jornada sobre Inversión- “2023: Retos y Oportunidades de Inversión” en la sede de la Universidad CEU Cardenal Herrera en Valencia. En la apertura de la Jornada participaron Myriam Santos-Morán, directora territorial de Ibercaja en Arco Mediterráneo e Isabel Giménez, directora general de la FEBF.

Al inicio de la mesa redonda se habló de las perspectivas de mercado y las previsiones de crecimiento, y si en la actualidad estamos en un contexto de recesión. Raquel Blázquez, jefe de Gestión de Inversiones de Ibercaja Banca Privada, destacó cómo, de momento, “se está esquivando la recesión más anunciada de la historia, y dentro de los emergentes China o India ofrecen más oportunidades”.

Silvia Senra, miembro del equipo de Distribución de BlackRock en España, Portugal y Andorra, comentó que “desde BlackRock pensamos que estamos en el final de la era de la Gran Moderación, con dos escenarios diferentes: mercados desarrollados lastrados por la brusquedad de las políticas monetarias y emergentes con ventaja, al acabar el ciclo alcista del dólar”.

Para Baruc Fernández de DWS Sales “el mercado está muy positivo, descontando una leve recesión, si bien desde DWS recomendamos la diversificación y apostamos por Europa y sectores defensivos. Dentro de la renta fija, el investment grade ofrece mayor tranquilidad ante bajadas de Rating”.

Por su parte, Rocío Iceta, Business Representative Manager de M&G, comentó que “hay indicadores de corto plazo que apuntan hacia una recesión, pero los de largo plazo mantienen el optimismo. La ralentización ofrece diferencias significativas entre geografías” y afirmó que su gestora “apuesta por la gestión activa como herramienta crucial para crear carteras y que en renta fija su posicionamiento es defensivo, hilando fino e incluyendo lo mejor en cada caso”.

Guillermo Serrano, responsable de Derivados y High Yield de Ibercaja Gestión, opinó que “lo peor ha pasado, y la inflación está mostrando ciertos picos de relajación” y añadió que “en la Renta Fija el tono es positivo, con rentabilidades muy atractivas que no se veían desde hace diez años, pudiendo alargar duraciones e incorporar High Yield de alta calidad”, si bien comentó que “nos centramos en el análisis fundamental como eje central de la gestión, manteniendo cautela en la Renta Variable por tener precios excesivos”.

Para finalizar la Jornada intervino José Ignacio Corominas, responsable de Banca Privada y Personal de Ibercaja en Arco Mediterráneo, señaló que “el aumento de los tipos de interés ofrece un poco de tregua, lo que ayuda a los inversores más conservadores, que apuestan por la renta fija”.

Los diferentes Foros de Encuentro de la Fundación de Estudios Bursátiles y Financieros (FEBF) comparten ideas e iniciativas de mejora entre profesionales y directivos de referencia, otorgando visibilidad a expertos y formación de interés para inversores y pymes de la plaza financiera valenciana.

Dentro de sus actividades destaca el Foro mensual FAPTECH sobre Asesoramiento Patrimonial, el Día de la Educación Financiera, el Observatorio M&A, el Foro de Criptoactivos y Blockchain, y la Jornada Legaltech. En 2023 la FEBF ha realizado 20 acciones formativas y 21 intervenciones en medios de comunicación.

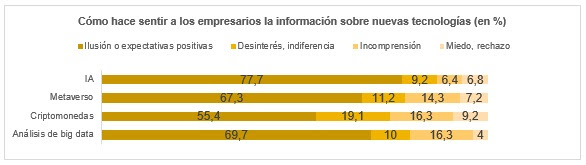

Casi 8 de cada 10 españoles (el 78%) tienen expectativas positivas sobre el impacto que las nuevas tecnologías tendrán en su vida, muy por encima de los que no comprenden su alcance (10,7%) o quienes sienten indiferencia (7,3%), miedo o rechazo (4%). Son las conclusiones del informe Feel IT: I Estudio Evercom de percepción tecnológica elaborado por la agencia creativa de comunicación y marketing, en colaboración con Appinio.

El objetivo del estudio de Evercom es comprender qué piensan y sienten los españoles sobre las nuevas tecnologías y la información en torno a ellas. Para ello, se han analizado las respuestas de 850 personas, incluyendo 250 directivos de pymes y grandes empresas. Concretamente, se ha analizado el impacto de cuatro de las nuevas tecnologías con mayor potencial disruptivo en el corto y medio plazo y más presentes en los medios de comunicación hoy: IA, metaverso, criptomonedas y análisis de big data.

Entre las tecnologías analizadas, una genera claramente unas expectativas más positivas entre los españoles. La IA es la única que genera emociones y expectativas positivas en más de la mitad de los españoles (el 66%), por delante del metaverso (49,7%), el análisis de big data (45%) o las criptomonedas (39,5%), siendo estas últimas las que más miedo o rechazo provocan (15%).

Más concretamente, preguntados directamente por cuál de estas cuatro nuevas tecnologías tendrá un impacto más positivo, el 56,5% señaló la IA, seguida de las criptomonedas (16%), el metaverso (13%) y el análisis de big data (6,7%); el 7,8% considera que ninguna tendrá un impacto positivo. Resulta llamativo que las criptomonedas, siendo la nueva tecnología que más miedo o rechazo provocan, sea la segunda opción en este ranking, lo que podría explicarse por el entusiasmo de las personas que las apoyan.

Los aspectos más preocupantes para los españoles provocados por las nuevas tecnologías son la destrucción o precarización del empleo (30,8%), la deshumanización generada en la sociedad y la pérdida de privacidad (ambas en igual medida, 28,3%) o la desigualdad (12%), así como minoritariamente (0,5%) otros aspectos (mal uso de la tecnología o calentamiento global, entre otros).

En cuanto al impacto directo en el empleo, más de la mitad (53,9%) considera que es negativo o muy negativo, destruyendo más puestos de los que generan o precarizando los actuales. Tan solo el 17,7% considera su impacto positivo o muy positivo, creando más empleo del destruido o generando oportunidades cualificadas o mejorando las actuales. Cerca de un cuarto de los encuestados (28,5%) piensa que el impacto es neutro, creando tantos puestos como destruye.

El estudio también analiza el impacto de las nuevas tecnologías en las conexiones humanas y la comunicación, tanto a nivel personal, como laboral: el 47% considera que este es negativo o muy negativo, complicando las relaciones interpersonales o distanciando a sus usuarios, mientras que el 29,1% opina que es positivo o muy positivo y el 23,8%, neutro. Por otro lado, en cuanto al impacto en los más jóvenes y las próximas generaciones, el balance es ligeramente más optimista que pesimista: el 43,1% cree que este es muy positivo o positivo, facilitándoles la vida o presentándoles nuevas oportunidades, frente al 41,6% que considera que es muy negativo o negativo, generándoles problemas para los que no están o estarán preparados.

Las grandes tecnológicas, como Google, Amazon, Microsoft o Apple, en general, han mantenido la percepción que de ellas tienen los españoles (46,2%) en los últimos años; en el 36,2% de los casos, dicha reputación ha mejorado, lo que supone casi el doble de los que señalan que ha empeorado (17,7%).

Las preocupaciones

Preguntados sobre los aspectos que más preocupan de estas empresas, el reparto es relativamente equitativo, siendo su impacto en la privacidad de los usuarios la principal (24,3%), seguido del poder y tamaño acumulado por dichas empresas (22,3%), la precarización del empleo (21,3%), las prácticas comerciales perjudiciales para el usuario, como la obsolescencia (16,5%) o el impacto negativo en la salud mental o cuestiones relacionadas con la falta de desconexión digital (15,7%).

En cuanto a los aspectos más valorados de las grandes tecnológicas, el reparto es más claro: para tres cuartos de los españoles, lo más valorado es, o bien las mejoras en la calidad de vida (alternativas de comunicación, facilitar el teletrabajo, más tiempo libre…, siendo un 41%), o bien su capacidad de innovación (34,5%), muy por delante de la creación de empleo cualificado (13,3%) o los valores transmitidos por las compañías, como estatus o calidad (11,2%).

Claramente, la IA es la nueva tecnología cuyas expectativas los españoles consideran más realistas, dado que, en su opinión (56,5%) se cumplen o se cumplirán en el futuro cercano, en contraposición a las criptomonedas, que es la nueva tecnología cuyas expectativas se consideran más exageradas, con más marketing y promesas que realidad para el 35% de los españoles.

Concretamente, únicamente la IA cuenta con una percepción realista en torno a las expectativas generadas de más de la mitad de los encuestados. Solo un 14,2% las considera exageradas, y un 29,3% se siente confundido por ellas. Respecto al resto de tecnologías, los españoles se sienten o bien abrumados o confusos (por ejemplo, el 46,8 y el 44,8%, en el caso de las expectativas en torno al big data y al metaverso, respectivamente). Las criptomonedas son la nueva tecnología cuyas expectativas se consideran más exageradas, llegando el porcentaje al 35%, más del doble de la IA.

A niveles generales, el 56,5% de los españoles considera que las nuevas tecnologías, en su conjunto, son realistas en cuanto a las expectativas generadas alrededor suyo; el 32,2% admite sentirse abrumado o no capacitado para valorar si dichas expectativas son realistas. Tan solo un 10,3% cree que son exageradas.

Las emociones que la información relativa a las nuevas tecnologías hace sentir a los empresarios son más positivas que para el resto de la sociedad. En ningún caso, para todas las tecnologías analizadas, el porcentaje de empresarios que afirma que tienen expectativas positivas en torno a ellas es inferior al 50%. La nueva tecnología que genera mayor rechazo entre este colectivo, al igual que para el resto de ciudadanos, son las criptomonedas, sin llegar al 10%.

En cuanto a los aspectos que más preocupan a los empresarios, destacan dos: el elevado coste de los proyectos de digitalización en sus organizaciones y la deshumanización del entorno laboral (ambas, 23,1%), seguidos muy de cerca de la dependencia generada por los grandes proveedores tecnológicos (19,5%) y a cierta distancia del impacto en la plantilla, teniendo que abordar potenciales despidos por el impacto de la automatización (15,5%), la inflación salarial y la batalla por retener y captar talento (12%) y la disrupción que supone para el negocio (6,8%).

Finalmente, respecto a las motivaciones detrás de las inversiones tecnológicas en sus empresas, los empresarios afirman que la principal es la necesidad de adaptarse a las demandas de los consumidores (45,8%), seguida muy de cerca del valor añadido que supone para su organización, en forma de nuevas capacidades o desarrollo del negocio (45%), el impacto positivo para la reputación de su marca, en cuanto a imagen, marca y valores (35,1%) y para adelantarse a la competencia (27,1%).

«Hay un clima de desconfianza y temor ante la novedad, en buena parte alimentado por las expectativas frustradas del metaverso tras el poso que ha dejado Meta”, explica Ander Serrano, director de comunicación B2B en Evercom. “En respuesta a la desinformación y el ruido, empresas y administraciones tienen el desafío de visibilizar los beneficios de estas nuevas tecnologías. Las administraciones deben educar para promover un uso responsable, informado y consciente. Las empresas deben formar e impulsar su adopción como clave competitiva”.