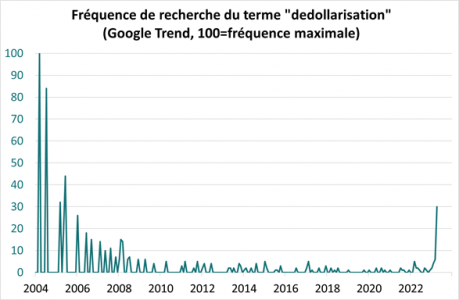

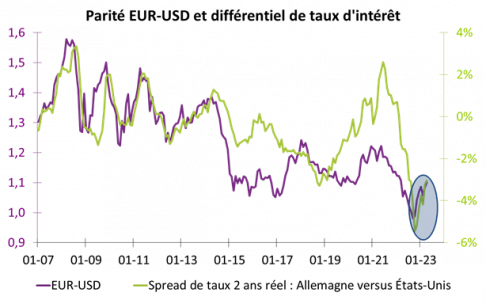

La caída del dólar desde septiembre de 2022 ha traído de vuelta el tema de la desdolarización, en la imagen de una renovada actividad en internet en torno a este plazo (gráfico 1). Sin embargo, la caída del dólar durante 6 meses no nos parece estructural, ligada al cuestionamiento de su papel como moneda de reserva. De hecho, la depreciación del dólar desde su máximo de septiembre de 2022 es más de naturaleza coyuntural. En efecto, esta caída del dólar es plenamente consistente con la revalorización de los mercados financieros sobre la política monetaria americana, ahora muestra bajadas de losFed Funds en 2023. Así, la subida de la paridad EUR-USD está en línea con la evolución del diferencial de tipos de interés reales entre Europa y Estados Unidos (gráfico 2).

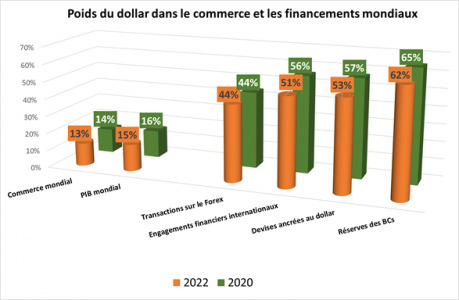

Si bien la caída reciente del dólar es coyuntural, esto no impide que el peso del dólar en el sistema monetario internacional (SMI) disminuya de forma regular. Esta desdolarización gradual es normal si recordamos que la economía estadounidense ahora representa solo el 15% del PIB mundial y el 13% del comercio mundial. Esta desdolarización toma muchas formas (gráfico 3). Por ejemplo, el dólar ahora representa solo el 51% de los engagement financieros internacionales en comparación con el 56% hace dos años. El número de monedas vinculadas al dólar sigue siendo mayoritario, pero está disminuyendo.

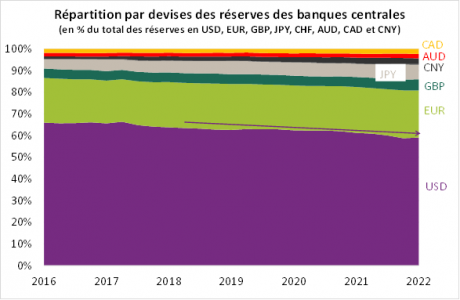

También podemos citar el hecho de que la moneda estadounidense representó el 59% de las reservas de los bancos centrales a finales de 2022 frente al 63% a finales de 2020 (basado en una cesta de USD, EUR, GBP, JPY, CHF, AUD y CAD) ; esta caída beneficia a todas las demás monedas y, en particular, al euro. Así, el dólar no está «destronado» en el sentido de que mantiene su posición dominante en los flujos financieros, sino que el sistema monetario internacional inevitablemente evoluciona.

¿Deberíamos entonces considerar un SMI que pasaría de una única moneda de reserva a otra? Creemos que la hegemonía del dólar no será reemplazada por otra hegemonía, por dos razones:

– En primer lugar, el Yuan es la moneda que en teoría podría sustituir al dólar por su creciente protagonismo en la economía mundial (China representa el 18% del PIB mundial). Sin embargo, las autoridades chinas nunca aceptarán no controlar su balance de capital, lo que hace que el CNY sea de facto incompatible con un papel de moneda de reserva.

– Entonces, en un mundo multipolar, el sistema monetario internacional de equilibrio es multidivisa.

Por lo tanto, los bancos centrales continuarán su ajuste hacia un activo más diversificado en su composición de divisas, consistente con la estructura del comercio mundial (gráfico 4). Por lo tanto, la desdolarización de la economía mundial está destinada a continuar de manera lenta pero segura.

Tribuna de opinión de Christophe Morel, Economista Jefe de Groupama AM.

Los gobiernos regionales elegidos en las elecciones autonómicas del pasado domingo, 28 de mayo, en 12 de las 17 comunidades autónomas españolas se enfrentan a delicadas disyuntivas, mientras los partidos políticos se preparan para las elecciones nacionales, adelantadas a julio. La mejora de las condiciones económicas y de las prestaciones sociales tendrá que confrontarse con un espacio fiscal limitado y la necesidad de una reforma fiscal.

La fragmentación política seguirá siendo un reto importante para la gobernanza durante la próxima legislatura. Aunque ha habido algunos indicios de un posible cambio hacia un sistema bipartidista, no se prevé que ninguno de los dos principales partidos tradicionales -el Partido Popular (PP), de centro-derecha, y el PSOE, socialista- obtenga suficientes escaños para establecer un Gobierno en mayoría. Esta fragmentación también es evidente a nivel regional. Así pues, los resultados de las elecciones autonómicas repercutirán en la capacidad de los gobiernos para aplicar eficazmente sus programas políticos y colaborar con el Gobierno central en reformas compartidas.

La economía española se ha mostrado sorprendentemente resistente frente a la crisis energética, registrando un sólido crecimiento del 5,5% el año pasado, debido principalmente a la fortaleza del mercado laboral, con una creación de empleo sostenida y una mayor reducción de la proporción de empleados temporales en el sector privado. Sin embargo, el paro (12,9% en 2022) sigue siendo elevado en comparación con los niveles de la UE, mientras que el crecimiento del empleo y la producción es desigual. Las tasas de desempleo son muy superiores a la media nacional en Andalucía y Extremadura y se mantienen cercanas al 10 % incluso en algunas regiones económicamente más prósperas, lo que exige mayores esfuerzos para apoyar el crecimiento.

Las comunidades autónomas se enfrentan a importantes restricciones presupuestarias

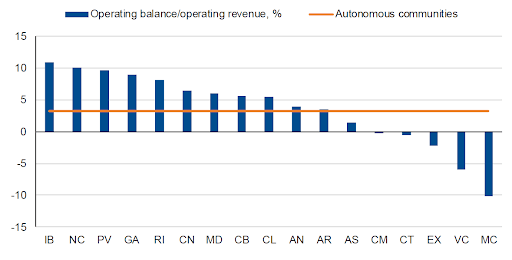

Las restricciones de presupuestos a las que se enfrentan las comunidades autónomas dificultan los ajustes políticos y las nuevas inversiones. A finales de 2022, ninguna de las regiones cumplía el umbral del 13% de deuda en relación con el PIB en su marco fiscal, mientras que el déficit fiscal agregado empeoró hasta el 1,1% del PIB desde el 0,1% en 2021, lo que contrasta con la reducción del déficit del gobierno general, es decir, el Gobierno central además de los gobiernos locales y regionales. hasta el 4,8% del PIB desde el 6,9% en 2021.

La debilidad temporal de los ingresos tuvo en parte la culpa, dado que el sistema de compensación fiscal de España presenta un desfase de dos años en la liquidación de impuestos, reflejando así la caída de los ingresos fiscales relacionados con la pandemia en 2020. Sin embargo, las comunidades autónomas han logrado realizar pocos ahorros de costes significativos tras la pandemia.

En un contexto de inflación persistente, las comunidades autónomas responsables de los servicios esenciales tendrán que conciliar la presión de los votantes para mejorar la calidad de la sanidad, la educación y el bienestar social con la necesidad de contener los costes.

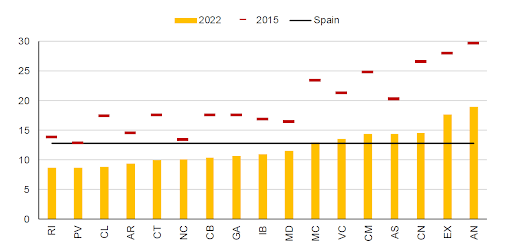

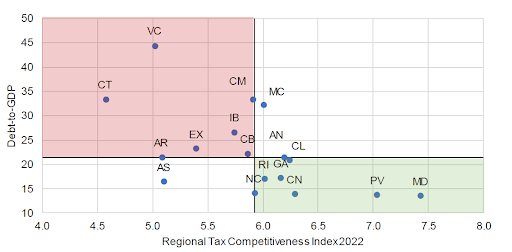

La disyuntiva entre impulsar el crecimiento económico y salvaguardar las finanzas públicas, sin debilitar los servicios públicos, es más aguda en las comunidades autónomas con menor margen fiscal, ya que suelen ser las que necesitan mejorar su atractivo económico. La Comunidad Valenciana y Cataluña, las dos regiones menos competitivas según el Índice de Competitividad Fiscal Regional, son las que tienen una deuda más elevada.

Las fortalezas y debilidades fiscales varían según las comunidades autónomas

En este contexto, el consenso político en torno a una política fiscal prudente adquiere mayor importancia, aunque la fragmentación política a nivel autonómico ha interferido comúnmente en la gestión fiscal en los últimos años, impidiendo a menudo que los gobiernos regionales adopten presupuestos anuales, incluso al precio de impedir un gasto eficiente de los fondos de la UE.

La naturaleza del reto fiscal también varía según las comunidades. Algunas tienen márgenes de explotación sólidos, que sustentan la asequibilidad de la deuda y apoyan las inversiones. Otras tienen presupuestos estructuralmente débiles, lo que las hace más dependientes de la financiación continuada del Gobierno central.

Estas discrepancias reflejan diferencias económicas, pero sobre todo los mecanismos de redistribución de recursos del sistema de financiación autonómica en España. Aparte de las llamadas «regiones forales» de Navarra y País Vasco, las demás comunidades reciben la mayor parte de sus ingresos a través del sistema de nivelación basado en criterios demográficos, geográficos y de coste histórico, lo que provoca algunas distorsiones.

Estas elecciones ofrecen escasas oportunidades para reformar la financiación regional

La mejora de las finanzas regionales sigue siendo esencial para apoyar la consolidación fiscal a nivel del gobierno general. La colaboración efectiva entre los gobiernos regional y central en la reforma del sistema de financiación autonómica y otros asuntos de política común marcará la estabilidad política y la política fiscal del país en los próximos años.

En resumen, el resultado de estas elecciones autonómicas tendrá un impacto significativo, influyendo en la estabilidad y el entorno político para la emisión de deuda subsoberana española. Una cooperación eficaz entre los gobiernos regionales y el central es crucial para garantizar la consolidación fiscal y apoyar la solvencia global de toda España.

Tribuna de Tribuna de Jakob Suwalski y Giulia Branz, analistas de calificaciones soberanas de Scope Ratings

La Asociación Española de Asesoramiento Financiero celebrará el próximo 8 de junio su Congreso Anual, un evento que se ha convertido en el buque insignia de la entidad y que este año viene marcado por la actualidad regulatoria que afecta a las empresas de asesoramiento financiero.

Más allá del análisis del nuevo marco legal, durante esta jornada, celebrada en la Fundación Francisco Giner de los Ríos de Madrid, también se analizarán las claves del sector a través de la perspectiva de la CNMV y se pondrá el foco en la gestión de activos, en el contexto macro global y en las oportunidades de inversión.

Precisamente esa visión del sector por parte de la Comisión Nacional del Mercado de Valores protagonizará el primer panel de la jornada. Tras el acto de bienvenida presentado por el presidente de Aseafi,Fernando Ibáñez,y el vicepresidente, Carlos García Ciriza,Mario Nevares, integrante de la CNMV, dará el pistoletazo de salida de la jornada con un primer panel donde se abordarán las principales normativas de las EAFs, tanto desde una perspectiva nacional como desde la visión de las empresas de servicios de inversión (ESIs).

En lo que se refiere a gestión de activos, se llevará a cabo una mesa redonda en la que el Head of Spain & Portugal de Eurizon Asset Management,Bruno Pattain; el Sales Director de Columbia Threadneedle,Carlos Moreno; y el responsable de ventas institucionales de Mapfre AM,Ramón Pardo, analizarán durante media hora la actualidad y las perspectivas que marcarán el futuro inmediato de esta industria.

Durante esta mesa-debate se abordará, desde una perspectiva genérica, hacia dónde están yendo los flujos y cuáles serán las próximas tendencias en lo que se refiere a productos y composición en cuanto a inversiones.

En este mismo proceso de análisis de tendencias, habrá una parte de la jornada donde se abordará de forma específica el “barómetro de la composición de las carteras españolas”, elaborado por Natixis y presentado por Carmen Olds,Director, Advisory – NIM Solutions de la entidad. Concretamente, Olds analizará a través de la presentación de este estudio carteras de inversión a nivel nacional centrándose en su composición, además, en esta exposición también se incluirá alusiones a la asignación de activos y se hablará de expectativas en otras regiones.

A continuación, llegará el turno del análisis macro, momento en el que el socio de AFI Analistas Financieros SGIIC,David Cano, llevará a cabo un estudio a nivel general de la economía global, profundizando por áreas geográficas. En este punto, uno de los apartados destacados será la exposición del grado de recesión a la que se enfrentan las economías.

Este primer bloque de la jornada se cerrará con la exposición de diferentes alternativas de inversión destacadas por tipo de activo y estilo de inversión. En primer lugar, desde Columbia Threadneedle se analizarán las oportunidades en materia de renta variable; concretamente, haciendo referencia al potencial de inversión en small cap. Las claves aportadas por Eurizon, a través de su Senior Sales Director Spain & Portugal,Jorge Díaz, se centrarán en la renta fija.

Por su parte, desde Mapfre AM se centrarán en las oportunidades de inversión en alternativos privados dentro del actual contexto marcado por la inflación y compartirán con los asistentes su experiencia en cuanto a aproximación a la inversión sostenible.

Nuevo marco regulatorio

El estudio de la nueva Ley del Mercado de Valores, así como la incorporación a la normativa española de los cambios de la Directiva MiFID II, centrada en que los servicios de inversión vayan de la mano de una recapitalización empresarial a nivel europeo y en impulsar las inversiones a la economía real, marcará el inicio de este segundo tramo de la jornada centrado en el ámbito regulatorio.

El socio de finREG 360,Jorge Ferrer, será el encargado de trasladarle a los asistentes su visión respecto a las principales claves que ofrece este nuevo marco regulatorio: de qué forma se traduce esta norma a nivel nacional.

Desde Ernst & Young (EY), cuyo Director Financial Services Legal & Regulatory Practice Spain, Jorge Fernández, está previsto que participe en esa misma charla, también se pondrá sobre la mesa otra norma clave en términos financieros como es el reglamento de Resiliencia Operativa Digital (DORA). La socia de Protección de Datos y Nuevas Tecnologías de finREG 360,María Vidal, también hará referencia a esta novedad que marca un punto de inflexión en la gestión del riesgo digital en las finanzas. Concretamente, la experta se centrará en el actual nivel de fortaleza que se les exige a las entidades financieras al tratar la información para evitar así malversaciones externas.

Desde una perspectiva más práctica, el director de Organización y Compliance en Alter Software, Jose Benavent, explicará de forma práctica la forma en la que cualquier pequeña o mediana empresa de este sector debe aterrizar en su día a día este reglamento de Resiliencia Operativa Digital.

Por último, el Congreso tiene reservado un espacio para la reflexión en términos de sostenibilidad. Concretamente, se abordarán los criterios ESG (environmental, social and governance) desde la perspectiva de la socia del área de Finanzas Sostenibles de finREG 360Úrsula García. Concretamente, la experta pondrá sobre la mesa la necesidad de superar la falta de información al referirse al despliegue del Plan de Acción de Finanzas Sostenibles de la Unión Europea y a la regulación que este implica para el sector financiero.

Tras esta charla, el Congreso se cerrará con un aperitivo en el que todos los asistentes podrán aprovechar tanto para hacer networking como para incidir en las cuestiones concretas que los ponentes pondrán sobre la mesa durante la jornada.

Renta 4 Banco, en línea con su compromiso con la sostenibilidad y la inclusión de criterios ESG en todas sus áreas, se ha unido a la Net-Zero Banking Alliance (NZBA): una alianza de bancos de todo el mundo, promovida por Naciones Unidas. Dicha alianza tiene el fin de ayudar a movilizar el apoyo financiero necesario para construir una economía global que alcance las emisiones netas cero en el año 2050, en línea con los objetivos marcados en el Acuerdo de París.

Con más de 125 miembros de 41 países, que representan más del 40% de los activos bancarios mundiales, la Alianza es un paso fundamental en la movilización del sector financiero para la mitigación del cambio climático. Así pues, se reconoce el papel vital de los bancos a la hora de apoyar la transición global de la economía real hacia unas emisiones netas cero.

De esta forma, los miembros de la Alianza Bancaria Net-Zero, a la que ahora pertenece Renta 4 Banco, se comprometen, en primer lugar, a establecer objetivos provisionales basados en escenarios para 2030, o incluso antes para sectores prioritarios. A dar prioridad a las áreas de mayor impacto, es decir, los sectores que más gases de efecto invernadero emiten. Publicar anualmente las emisiones y la intensidad de las emisiones. Tener en cuenta los mejores conocimientos científicos disponibles. Fijar los primeros objetivos en los 18 meses siguientes a la firma e informar anualmente a partir de entonces y finalmente divulgar los progresos realizados con respecto a una estrategia de transición revisada por la junta directiva.

Por todo ello, desde Renta 4 Banco establecen: “Nos enorgullecemos de alinearnos con bancos de todo el mundo y nos unimos a este esfuerzo colectivo para conseguir llegar a cero emisiones netas en el año 2050. Igualmente, estamos comprometidos con nuestros clientes para apoyarles en aquellos planes de transición energética que resulten más favorables al clima”.

“Consideramos que la sostenibilidad es uno de los principales pilares en nuestra estrategia de negocio. Continuamos con nuestro compromiso con una economía baja en carbono y reconocemos la importancia del sector financiero en la consecución de los objetivos del Acuerdo de París. Nuestro camino para cumplir estos objetivos ya ha comenzado, por ejemplo, con el cálculo de la huella de carbono de años anteriores, con la adhesión a iniciativas de inversión responsable y con el establecimiento de objetivos de descarbonización a corto, medio y largo plazo”, dice el responsable de Renta 4 Banco.

En palabras de Juan Carlos Ureta, presidente de la entidad: «Creemos en la promoción de la inversión como uno de los principales motores para el progreso de las personas y de la sociedad».

Terram Private Debt es el nuevo fondo de deuda alternativa lanzado por Ignacio Novela junto al grupo empresarial Atitlan como inversor ancla, con el objetivo de ofrecer soluciones de financiación flexibles a compañías en situaciones complejas, centrando su estrategia en financiar activos y compañías de calidad que cuenten con un buen equipo gestor y que, por dificultades temporales, requieren fórmulas de inversión creativas para aflorar el valor subyacente del activo.

El fondo cuenta con Alaluz Capital como AIFM, TMF como Depositario, Eversheds Sutherland como asesor legal, y Deloitte como auditor y tiene como objetivo superar los 100 millones de capital bajo gestión a final de año, habiéndose realizado ya las primeras aportaciones para la ejecución de sus dos primeras inversiones en el sector hotelero y residencial, por un importe cercano a los 25 millones de euros.

El negocio de la deuda privada sigue avanzando a un ritmo vertiginoso en España, estableciéndose como un complemento de la tradicional financiación bancaria. Pese a la falta de estadísticas oficiales, se estima que la financiación alternativa supone tan sólo entre un 15% y un 18% del total en España.

El actual contexto de subida de tipos abre todavía más las puertas a la consolidación de la financiación alternativa en España. Concretamente, en el sector inmobiliario ha crecido con fuerza en los últimos años y según apuntan los expertos, se prevé que alcance una cuota de mercado del 50% en 2025, equiparándose a otros países de la Unión Europea.

Ignacio Novela, socio director de Terram Capital, cuenta con una amplia experiencia en el sector y fue responsable de la gestión de Amento Capital entre 2017 y 2022, fondo de inversión alternativa ya liquidado con éxito.

WisdomTree, innovador financiero global, ha anunciado la ampliación de su equipo de ventas con el nombramiento de Carlos de Andrés como directorde Ventasen Iberia. Establecido en Madrid, Carlos reportará a Adrià Beso, responsable de Distribución en Iberia, y se centrará en apoyar la estrategia de ventas y desarrollo de negocio de WisdomTree en España y Andorra. Esto incluye el fortalecimiento de las relaciones con clientes existentes, la distribución de su gama de fondos cotizados (ETF) y productos cotizados (ETP), y la ampliación de la base de clientes de WisdomTree en la región. Se centrará en los segmentos de clientes institucionales e intermediarios.

Carlos cuenta con más de 15 años de experiencia en los sectores de la gestión de activos y bancario. Se incorpora a WisdomTree desde el equipo de ventas de Investment Solutions de Allfunds, donde era responsable del diseño y ejecución de la estrategia de desarrollo de negocio en Iberia. Antes de Allfunds, Carlos estuvo más de cinco años en DWS en un puesto de ventas senior cubriendo banca privada y clientes institucionales en España y ha desempeñado diversas funciones en Deutsche Bank y CaixaBank (Banco de Valencia).

Carlos es también profesor de Gestión de Activos en la IE Business School de Madrid y es un CFA Charterholder. Alexis Marinof, responsable de WisdomTree Europa, afirmó que «Carlos cuenta con un excepcional historial de ventas y un profundo conocimiento del sector de la gestión de activos en España. Con la experiencia adquirida en funciones de ventas, banca y gestión de carteras, aporta un conjunto de habilidades únicas y complementarias a nuestro creciente equipo de ventas europeo. Su vasta experiencia nos permitirá abarcar más terreno, entablar nuevas relaciones con clientes y garantizar que seguimos ofreciendo servicios y soluciones de valor añadido a los clientes de toda la región».

Adrià Beso añadió que: «Carlos ofrecerá un servicio sobre el terreno a nuestros clientes. Cuenta con una sólida red de contactos en toda la región y aporta una amplia experiencia en la distribución de productos de inversión en los segmentos de clientes institucionales e intermediarios. Carlos es un especialista de ventas de gran calibre y estoy encantado de que se haya unido a nuestro equipo. El nombramiento pone de relieve nuestro compromiso y nuestras ambiciones de crecimiento en la región».

“Las inversiones del sector asegurador en España ascienden a unos 280.619 millones de euros, el 21,1% de nuestro PIB en 2022. Esto dicta que 9 de cada 10 euros que se invierten están ligados al negocio tradicional y uno de cada 10 asociados a productos de riesgo al tomador”. Así lo indicó Miguel Ángel Rodríguez, del área de investigación de ICEA, que presentó los resultados de un estudio acerca de las tendencias en las inversiones de las aseguradoras españolas, en el que han participado un total de 75 entidades (3 de cada 4 euros de inversión del sector asegurador). Todo, en el marco del 2º Congreso CFOs y directores de inversión en el sector asegurador, presentado por la directora del área de investigación de ICEA, Mª José Salcedo.

Según las conclusiones del estudio, la distribución de la inversión de las aseguradoras presenta una escasa diversificación. Solamente 6 de cada 10 euros están invertidos en títulos españoles, en la Eurozona 9 de cada 10 euros se invierten en esos países. La mayor parte de inversión del sector asegurador está destinada a renta fija, por su gran exposición a la deuda pública, cuyo peso relativo es más del doble que el de la media de la UEM (21,8 %), mientras que la inversión en deuda corporativa está en línea con la media de la UEM (18 %). Las compañías esperan que este año se produzca una desaceleración muy ajustada en las regiones.

En cuanto a gestión de inversiones, el riesgo que más temen los encuestados es la inflación y las tensiones geopolíticas.

Otro de los principales factores que van a repercutir en la asignación de sus inversiones son la venta de productos, las consideraciones ESG motivadas por las regulaciones cada vez más exigentes y las rentabilidades esperadas por clase de activos.En este escenario, solo una de cada 5 entidades espera no externalizar su cartera. En el caso de externalizar se fijan en obtener una ayuda en el análisis de inversiones y un mayor rendimiento. Las que prevén hacerlo lo destinarían a inversiones sostenibles. En términos generales, las entidades prevén que el escenario económico cambie, siendo las regiones del entorno las más interesantes para los inversores.

La regulación en lo referido a criterios ASG es muy exigente y por ello las entidades están adoptando estos criterios. 9 de cada 10 entidades tienen en cuenta criterios medioambientales, sociales o de gobernanza a la hora de tomar decisiones de inversión, lo que supone un porcentaje del 96%. Sin embargo, el acceso a datos fiables y normalizados es el principal obstáculo para las compañías aseguradoras; un 32,4 % de ellas afirma no disponer de indicadores de riesgo ASG y exigen a los reguladores garantizar una mejor divulgación y taxonomía en esta línea.

Principales retos y oportunidades en las inversiones del sector asegurador

Los principales retos y oportunidades en las inversiones del sector asegurador se han tratado en la mesa redonda, moderada por la consejera delegada de Amundi Iberia, Marta Marín y en la que intervinieron el director general de Mapfre AM, Francisco Javier Lendines y Juan Aznar, presidente ejecutivo de Mutuactivos.

Francisco Javier Lendines y Juan Aznar coincidieron en que la inflación afecta negativamente a las inversiones del sector. “El tener que asumir un incremento de los costes afecta de manera muy negativa. No es un tema exclusivamente español, y es preocupante y hay que corregirlos intentando reducir los costes». Sin embargo, apunta Lendines que “si algo caracteriza al sector asegurador en España es su competitividad”.

Por su parte, Juan Aznar valora que “el sector asegurador está llevando a cabo una muy buena gestión del capital. Sí es cierto que los fondos propios han caído”. En cuanto a los ratios de solvencia, el mantenimiento de éstos está permitiendo al sector mantener una política de errores. El sector asegurador lo ha hecho relativamente bien”.

Los desafíos en este nuevo contexto de tipos de interés, según expone el presidente de Mutuactivos, no parecen problemáticos para el sector asegurador español. Francisco Javier Lendines explica que “el desafío es la capacidad de gestionar las carteras. Nos preocupa el efecto denominador por la parte inversión alternativa. De cara al futuro, resume que “el principal desafío es pensar hacia qué economía vamos y gestionar las carteras”.

Si se contempla el tema de la sostenibilidad y de cómo la regulación afecta al sector asegurador, Francisco Javier Lendines admite que “nos está quitando tiempo. Es una carga de trabajo brutal y no hay herramientas, ni estandarización de los datos. Mapfre AM se encuentra en esta línea pero “poco a poco”. Tenemos dos fondos con artículo 8 y el objetivo es tener más. Lo tomamos en serio, pero no es un cambio radical en el día a día de la gestión.”

Aznar manifiesta que “en sostenibilidad hay luces y sombras. La regulación ha actuado como acelerador en este proceso. Nos estamos enfrentando a una voluntad política compleja que deja mucha confusión en el sector. Me preocupa que los agentes financieros nos estemos enfocando en las nomenclaturas del cumplimiento normativo antes que en el objetivo último, que es el Plan de Finanzas Sostenible de la UE. Por el lado del cliente, no hemos detectado una sensibilidad especial hacia la sostenibilidad. A la hora de invertir no se ha trasladado, hasta que no logremos que ésta sea rentable para nuestros clientes. El proceso va a ser largo en el tiempo”. Concluye Aznar, “en España el enfoque que se está dando de la sostenibilidad es una convención de obligación y greenwashing».

En lo referente a oportunidades en torno al tipo de interés, Aznar aclara que en renta variable “estamos más sorprendidos por la resiliencia que está teniendo el crecimiento económico en general que está siendo mucho más fuerte de lo que esperamos. Nuestras apuestas están centradas en la duración”.

Lendines opina que hay que “aprovechar esta oportunidad de estos tipos que no habíamos visto en años. Aprovechar para mejorar la calidad crediticia y echar un vistazo a activos para mejorar la rentabilidad de las carteras. De cara al negocio hemos intentado lanzar productos de convencimiento hasta cuatro años. Nuestro cliente es muy conservador. Esta subida de tipos de interés nos ha permitido lanzar fondos garantizados y productos de ahorro”.

Entorno asegurador: impacto financiero en los resultados del sector

La foto sectorial muestra turbulencias en los últimos años. El director de Análisis e Inteligencia de Negocio, de ICEA, Antonio Martín, realizó una visión sobre el entorno asegurador y el impacto financiero en los resultados del sector. “Con el plan contable que tenemos no hay manera de estimar”.

En general, el sector asegurador tiene un crecimiento del 5% (inferior a la inflación). “Este año veremos un crecimiento sensible y una rentabilidad de los fondos del sector que sigue subiendo ligeramente”, opina Martín. Además, añade que se aproxima un “adelgazamiento generalizado” que puede resultar condicionante para el sector puesto que “empezamos a ver mucha presión en todos los sectores del mercado y adicionalmente jugadores desde fuera del sector que también están presionando a nivel interno a la cuenta de resultados”.

Sin embargo, aunque el sector asegurador en España no haya registrado “grandes alegrías, pero tampoco grandes penas”, éste ha actuado con prudencia. “El mundo financiero es un problema cardíaco. Tener cualquier tipo de pega hace que los resultados se vengan abajo”, expone Martín. Sin embargo, desde ICEA se apela a la sensibilidad en el volumen de provisiones.

Para concluir su intervención, Antonio Martín invita a la reflexión y recomienda “mirar un poquito a muy largo plazo para dejar una herencia positiva porque existe peligro y mucha presión por parte de la dirección de las compañías para trasladar los pesos en la búsqueda de esos productos de más rentabilidad”.

Entorno macro

Víctor de la Morena, director de inversiones en Amundi Iberia, ofreció una visión acerca del entorno macroeconómico y de mercados, discurso que se articula en tres ramas. En primer lugar, realiza un balance sobre la situación en los mercados, en segundo lugar expone una previsión del mercado en los próximos y, finalmente, el director realiza una propuesta para enfrentarse a ese entorno de mercados.

“Desde que se intervino el Silicon Valley Bank los depósitos de los bancos han volado, hemos visto que ha habido un trasvase desde los depósitos dentro de los bancos hacia los activos monetarios. Fenómeno que está incidiendo en pequeños bancos domésticos y también en los grandes. Ha sido un catalizador aprovechando una oportunidad de unos tipos de interés en EE.UU. de un 4%, algo muy parecido a lo ocurrido en Europa, con un 1% de diferencia. Este catalizador ha permitido que se mueva mucho dinero”, aclara Víctor de la Morena.

El director de inversiones admite un escenario donde se comienzan a ver los efectos de la economía, tras 14 meses desde la primera subida de la Fed. “Estamos en un fin de subidas de tipos de interés, de un ciclo de interés que para mí es el más abrupto desde los últimos 50 años. La previsión es que los tipos se queden en ese 5,25% y permanezcan el resto del año a ese nivel. No vemos ninguna bajada de tipos antes de 2024”.

En cuanto a renta variable, Víctor de la Morena señala que ésta campa “a su libre albedrío”. “Vemos un mercado con una volatilidad muy baja que no se corresponde con unos resultados empresariales muy potentes. Todos los mercados son positivos a excepción de los mercados emergentes, que registran entre un 8% y un 12%”.

En geopolítica, conforme al conflicto entre Rusia y Ucrania, el director expone que “la paz no está cerca y que hay muchas posibilidades de que la guerra permanezca en marcha todo el año”. En el escenario de EE.UU. el techo de la deuda sigue sin estar acordado. “Esto está alterando de forma notable los mercados financieros”, afirma.

Además, el presidente expone que “los tipos nominales han parado de subir. Sin embargo, las restricciones siguen adelante. La inflación no está del todo controlada. Aunque se dejen de subir los tipos de interés no significa que la política monetaria deje de ser restrictiva, todo lo contrario. El Balance del BCE en este año se va a reducir un 10%, con respecto al PIB de Europa, eso es muchísima liquidez que se liquida del sistema. Va a costar mucho bajar la inflación del 4% y mientras sigan alrededor del 4% los bancos centrales no van a subir los tipos de interés y por tanto, nosotros no vemos que hayan bajado ni en Europa ni en EE.UU.”.

Según Víctor de la Morena, “el crecimiento mundial en 2023 va a pasar de un 3,4 % a un 2,6%. Esto es casi un punto. Este año y el que viene no van a ser grandes periodos de expansión debido a la desaceleración de las economías desarrolladas. Resume el director que tenemos un mundo que crece menos porque se frena en seco el mundo desarrollado. El mundo emergente sigue tirando a esas tasas de crecimiento ”.

Sin embargo, para los mercados emergentes la situación es diferente. Se observan unas tasas por encima del 5%, llegando a alcanzar hasta el 6%. La reapertura de China y la mejora de sus perspectivas para el sector inmobiliario, el consumo y el impulso crediticio les permitirá elevar su crecimiento al 5-6 % este año. “España no va a notar casi nada en los próximos trimestres. Por su parte, EE.UU. ha retrasado ese frenazo económico de los tipos de interés mediante políticas estímulo, acudiendo al crédito y manteniendo un nivel de consumo que no esperamos que fuera tan fuerte.” Las previsiones dictan que el segundo y tercer trimestre serán el suelo de crecimiento para EE.UU. “Estamos viendo un dólar más débil, que aunque está sobrevalorado, debería depreciarse”, aclara Víctor de la Morena.

Deuda estadounidense y emergente

“En lo referido a renta fija, preferimos gobierno estadounidense antes que gobierno europeo porque tiene más yield y porque va a dejar de subir los tipos de interés. En Europa la inflación estaría algo más alta”. En lo referente a crédito, se atiende a un escenario donde los beneficios empresariales y la situación económica están empeorando.

Para la segunda mitad de año, el director considera la deuda emergente como una gran oportunidad dadas sus valoraciones atractivas. “Nos mostramos positivos, pero sin que se vaya la cabeza”.

Con respecto a las valoraciones, el director afirma que “en EE.UU. son mucho más caras que en Europa, y concretamente el sector tecnológico es el que más. Los niveles de concentración en cuanto a performance son muy peligrosos (5 de 500 valores) y cuando todo se concentra en un 80% tenemos ciertas posibilidades de peligro. Hay que diversificar esa cartera y tener cuidado con lo que puede pasar”.

En resumen, se contempla una “situación tensa de mercados que podría ser una oportunidad; un plano macro, con cierto debilitamiento sobre todo en EE.UU. que va a tensionar las valoraciones y es perjudicial para los activos más de riesgo (crédito y renta variable) y en la segunda mitad de este año se darán grandes oportunidades de entrada en activos que ya están bien por valoración, pero les faltan algunos ajustes para entrar en las mejores posiciones para la segunda mitad de año” detalla Víctor de la Morena.

Entre las oportunidades, los ponentes destacaron el nuevo entorno de tipos altos como el trasfondo que dota de atractivo invertir en deuda pública, crédito de alta calidad y activos como las infraestructuras o la deuda privada; así como la posibilidad de lanzar productos con objetivo de rentabilidad, fondos garantizados, productos de ahorro vida o de rentas vitalicias.

Altum Faithful Investing ha anunciado el lanzamiento de una certificación para fondos de inversión que permitirá a los inversores conocer si dichos fondos cumplen con la Doctrina Social de la Iglesia. Se trata de la primera certificación a nivel mundial que ofrece una calificación a los fondos de inversión en función de su nivel de cumplimiento de los principios católicos.

«En Altum buscamos evangelizar el mundo de las finanzas. La certificación de fondos de inversión es un paso importante en esta dirección y esperamos que sea bien recibida por la comunidad de inversores y la iglesia católica en todo el mundo», comenta Borja Barragán, fundador y CEO de Altum Faithful Investing.

La certificación de Altum Faithful Investing (Altum es una empresa de asesoramiento financiero que combina el crecimiento sólido y estable del patrimonio y la aplicación de principios católicos) tiene cuatro calificaciones: Platinum, Gold, Silver y Bronze, en función del nivel de cumplimiento de cada uno de los activos de los fondos de inversión. Esto permitirá a los clientes seleccionar los fondos de inversión que mejor se adapten a sus necesidades y valores.

La certificación «es especialmente interesante para las entidades de inversión que deseen ofrecer a sus inversores con sensibilidad católica la posibilidad de invertir con fidelidad al magisterio y proteger su integridad« añade el fundador de Altum.

Además, la certificación esta llamada a facilitar que las entidades de inversión puedan destacarse en un mercado cada vez más competitivo y demostrar su compromiso con los principios católicos.

Foto cedidaPablo Martínez-Arrarás, Blanca Hernández y Santiago Churruca

iCapital ha desgranado cuáles son las tendencias actuales y los productos de inversión de impacto, adecuados para instituciones y organizaciones sin ánimo de lucro, en la jornada “La responsabilidad de preparar el futuro”, por octavo año consecutivo, y que ha contado con la participación de Blanca Hernández, consejera delegada de Magallanes Value Investors y presidenta de la Fundación Ebro, quien ha presentado como caso de éxito “Techô”, la inversión inmobiliaria que contribuye al fin del sinhogarismo y cuyos principales objetivos son facilitar el acceso a la vivienda y promover su permanencia en ella, mejorar la salud y bienestar de las personas usuarias y favorecer la integración social y comunitaria.

En los últimos años ha calado, en la sociedad en general, la necesidad de tomar conciencia sobre la obligada implicación de todos, sin distinción, para contribuir a construir un mundo mejor y alinear toda estrategia y acción con los Objetivos de Desarrollo Sostenibles (ODS), suscritos por 192 países en el Tratado de París, en 2015.

Desde su creación, en 2006, iCapital ha trabajado siempre bajo las premisas de que el capital es una herramienta esencial para cambiar el mundo; y que se puede invertir favoreciendo la sostenibilidad y ayudando a mejorar la vida de las personas más desfavorecidas, sin que disminuya la rentabilidad de los inversores ni aumente su riesgo.

Tendencias de inversión de impacto

Los socios de iCapital Pablo Martínez-Arrarás y Santiago Churruca han sido los encargados, por parte de iCapital, de analizar la viabilidad de la inversión de impacto y de explicar las inversiones alternativas ilíquidas como una opción muy a tener en cuenta. Un análisis especialmente interesante para los inversores con características muy semejantes al target específico de una parte de la cartera de clientes de iCapital: instituciones religiosas y organizaciones sin ánimo de lucro.

“Es importante profesionalizar la gestión patrimonial de las entidades sin ánimo de lucro, explica Pablo Martínez-Arrarás, y por ello desde iCapital acompañamos a nuestros clientes participando en el diseño de estructura de gestión, que contempla aspectos tan relevantes como los reglamentos administrativos, los códigos de conducta y los protocolos de inversión”.

Este tipo de organizaciones tiene la obligación de realizar un camino, en lo que respecta a la gestión de su patrimonio y la toma de decisiones sobre inversiones a largo plazo. De ahí la importancia, recalca Pablo Martínez-Arrarás, “de que los ecónomos de sus respectivas congregaciones y las personas con autorización para tomar decisiones en lo que respecta a gestión e inversión entiendan, conozcan y definan para administrar, controlar y rendir cuentas”.

“Partimos de la base, añade Santiago Churruca, de que estas instituciones necesitan gestionar su patrimonio de forma racional e inteligente, porque de ello depende la continuidad de los proyectos sociales que ponen en marcha y mantienen. Y por supuesto, estas inversiones siempre han de estar de acuerdo con sus valores y su carisma”.

Mensuram Bonam, medidas coherentes con la fe para inversores católicos

Este documento, publicado por la Pontificia Academia de las Ciencias Sociales, ofrece un conjunto de principios y criterios, así como de indicaciones prácticas y metodológicas dirigidas a quienes trabajan en el mundo de las finanzas, tanto desde las instituciones como a título individual, y que se esfuerzan por vivir su fe con coherencia, contribuyendo a la promoción de un desarrollo inclusivo e integral de las personas.

“Mensuram Bonam es un documento que liga claramente la Doctrina Social de la Iglesia con los Objetivos de Desarrollo Sostenible (ODS) marcados por Naciones Unidas«, explica Martínez-Arrarás, quien también afirma que toda institución católica a la que se confían recursos para cumplir su misión se enfrenta a una «doble responsabilidad: el deber profesional de gestionar esos recursos con prudencia y financiar cuidadosamente los programas, proyectos y tareas a través de los cuales se realiza su misión y un deber moral que, en la medida de sus posibilidades, utilicen los principios de la fe y doctrina social de la Iglesia para alinear sus prácticas de inversión y gestión”.

¿Cuáles son las inversiones más apropiadas para este tipo de patrimonios?

En este sentido, las inversiones alternativas ilíquidas se presentan como el camino por el que están optando grandes instituciones, como puedan ser las Universidades de Yale o Standford, en Estados Unidos, mediante el modelo de endowment, pensado para fondos perpetuos que no tienen problemas de liquidez.

Las inversiones alternativas ilíquidas son aquellas que se realizan en infraestructuras, sector inmobiliario, private equity o deuda privada y venture capital o apoyo financiero a nuevas compañías y startups. Estas opciones representan una inversión alternativa que permite la financiación a proyectos concretos de la economía real; el desarrollo de infraestructuras y parques energéticos; la evolución de programas de investigación y tecnologías; y la realización de planes inmobiliarios.

Las principales características de los alternativos ilíquidos es que se tratan de inversiones a largo plazo, que consiguen una rentabilidad, muchas veces superior a la media del mercado. Estas inversiones se benefician de una rentabilidad adicional llamada prima de iliquidez, la cual incrementa el rendimiento anual entre un 3% y el 5% respecto a un mismo activo comparable en el mercado líquido regulado.

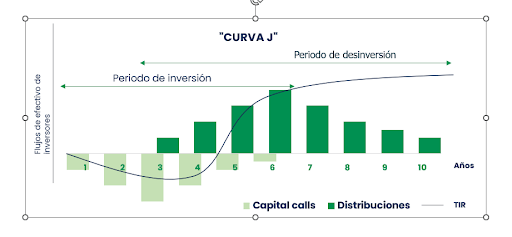

Sin embargo, establecen determinadas restricciones como el hecho de que la inversión no se puede rescatar cuando el inversor elija; tanto el capital como los rendimientos sólo pueden obtenerse por medio de los pagos que decida hacer el gestor, excepto si se liquida por contrato privado. Y se puede incurrir en pérdidas en el corto plazo que se compensarán con posibles beneficios en el largo plazo, tal y como muestra este gráfico.

Fuente: iCapital

Frente a la incertidumbre actual de los mercados globales, los alternativos ilíquidos son inversiones con una mayor rentabilidad, con menor volatilidad y contribuyen a impactar de forma positiva en el mundo y en la sociedad en general. Son carteras óptimas, al estar más diversificadas, frente a otros productos financieros.

“Las inversiones alternativas ilíquidas pueden ser una buena opción para instituciones con grandes patrimonios y con vocación inversora a largo plazo, que disponen de otras fuentes para obtener liquidez y que buscan, con sus inversiones, promover determinados valores acordes con su misión, su visión y sus valores” ha concluido Pablo Martínez-Arrarás.

Techô, la inversión inmobiliaria que contribuye al fin del sinhogarismo

Blanca Hernández, consejera delegada de Magallanes Value Investors, ha sido la encargada de presentar Techô, un caso de éxito de inversión de impacto. Las estadísticas confirman que en España hay entre 30.000 y 40.000 personas en situación de sinhogarismo. Más de 8.000 personas no disponen de un alojamiento seguro y sólo en Madrid, hay al menos 2.900 personas sin hogar, de las cuales 650 duermen en la calle.

Conscientes de esta realidad, surge el proyecto Techô, específicamente dirigido a cubrir las necesidades de personas sin techo, sin vivienda, o que viven en condiciones de inseguridad (riesgo de desahucio, violencia y problemas legales), o en viviendas inadecuadas (infraviviendas y viviendas masificadas).

Blanca Hernández ha explicado que en el diseño de la estrategia de esta socimi han participado Madrid Futuro, Ernst & Young, CBRE, Larrauri & Martí Abogados, Renta 4, BDO, GES Seguros, Freshfields Bruckhaus Deringer, Alquiler Seguro, Azora y Magallanes Value Investors. “Y todos estos profesionales de primera línea no han cobrado por sus servicios, sino que trabajan por bono, a través de sus respectivos departamentos de RSC”, ha explicado Blanca Hernández.

“El modelo de negocio se basa en una adquisición inmobiliaria optimizada, en la firma de contratos de alquiler directamente con entidades sociales, en la puesta en marcha de un vehículo financiero transparente y riguroso y en definitiva en construir un proyecto absolutamente enfocado en inversión de impacto, con una rentabilidad social y económica”, asegura Blanca Hernández.

En la actualidad, Techô ya ha desembolsado 11,5 millones de euros y tiene comprometidos hasta 19 millones de euros. Hasta el momento ha adquirido 92 viviendas en Madrid (64), Sevilla (13), Zaragoza (8) y Almería (6 viviendas y un cortijo). Se han firmado contratos con las ONG colaboradoras y más de 200 personas ya viven en 70 hogares Techô.

“Sobre los colectivos impactados, concluye Hernández, hemos ayudado a personas sin hogar, a ex menores tutelados, a refugiados y personas en proceso de solicitud de asilo, familias muy vulnerables, inmigrantes, mujeres víctimas de violencia de género, personas con diversidad funcional y asentamientos”.

Hasta el momento, se han beneficiado 193 personas, de las cuales 142 son adultos y 52 menores. La inversión puede realizarse mediante aportación económica o de inmuebles, y tiene previsto cotizar en Bolsa durante el primer semestre de 2024.

El proyecto también ha creado la Fundación Techô, con el objetivo de ayudar a aquellas organizaciones sociales que carecen de fondos para pagar los alquileres y, sin embargo, tienen una gran necesidad de estos pisos para alojar a la población vulnerable con la que trabajan.

Deutsche Bank ha puesto en marcha un proyecto que contará con grandes expertos en economía para ayudar a construir un punto de vista sólido, basado en información real y rigurosa del mundo de la inversión y la economía.

Esta iniciativa, para la que Deutsche Bank ha trabajado con The Story Lab, la agencia de innovación del grupo Dentsu en España, consta de cinco entregas que se irán publicando mensualmente desde el 30 de mayo. En cada una de ellas, contará con la presencia de dos ponentes de primer nivel, que analizarán el mundo de las finanzas desde el prisma de la actualidad, para contarnos qué está pasando y por qué.

El objetivo es crear un espacio donde poder conversar, preguntar y, sobre todo, aprender del mundo de la inversión, destinado a aumentar la educación financiera de la población en España, ayudando a tomar mejores decisiones económicas con respecto a sus finanzas personales. A través de estos programas, los espectadores podrán desarrollar una opinión propia que les ayude a entender mejor cómo funciona el mundo de la inversión para poder evaluar las diferentes opciones que tienen a su alcance.

En el primer programa, centrado en la normalización de los tipos de interés, participarán Rosa Duce, Chief Investmen Officer de Deutsche Bank España, y Juan Ramón Rallo, doctor en economía, profesor y escritor, y estará disponible en referentesdeinversion.es a partir del 30 de mayo.

El segundo capítulo, que estará disponible a partir del 20 de junio, participarán otros dos expertos de reconocido prestigio: Alejandro Vidal, responsable de Investment Managers de Deutsche Bank España y Daniel Lacalle, doctor en Economía, profesor y autor de varios libros.

El tercer capítulo podrá visualizarse antes de verano y las siguientes dos entregas a partir de septiembre.

Cada uno de ellos constará de dos grandes piezas audiovisuales: un programa de entre 20 y 30 minutos de duración, que incluirá preguntas del público, y un videopodcast que profundizará en la temática desde un punto de vista histórico.

Raquel Carrillo, Head of Marketing– IPB Spain, señala: “Lanzamos este proyecto con el objetivo de acercar la inversión de forma didáctica e interesante a todos los interesados en el tema. Como todos sabemos nos encontramos ante un problema de infoxicación en Internet, nos encontramos tantas entradas a cerca de cualquier tema que es difícil discernir la información relevante y de valor, de la que no lo es. Por ello, este proyecto selecciona a Referentes de inversión, con una trayectoria contrastada que nos ayudan a entender temas clave del mundo de la inversión”.