El salario medio español ocupa el 11º puesto en la UE y equivale al 37% de la productividad

| Por Paula Asuar | 0 Comentarios

A nadie se le escapa el interés y trascendencia de la retribución en momentos de enorme complejidad como los actuales, y donde las subidas del SMI, la importante escalada de los precios vista durante el último año, la necesidad de atraer y retener talento en las organizaciones, son solo muestras de la realidad poliédrica de una institución, el salario, sobre la que están lloviendo ríos de tinta en los últimos años.

Es por ello que The Adecco Group Institute, el centro de estudios y divulgación del Grupo Adecco, ha elaborado su IX Monitor Anual Adecco sobre Salarios, en el que, basados en datos de la Encuesta Trimestral de Coste Laboral y de Eurostat, se analiza la remuneración media española, desde diferentes perspectivas.

En esta primera parte el análisis se centra en la relación que el salario medio tiene con variables como el PIB per cápita y la productividad media, así como la situación del salario mínimo en comparación con diferentes valores: comparativa europea, sector y tamaño de empresa o comunidad autónoma.

De las distintas definiciones para referirse a los salarios, en este monitor utilizan la de salario ordinario bruto. Esta definición incluye los pagos de regularidad mensual antes de computarse las deducciones y retenciones correspondientes. Quedan excluidos, por tanto, todos los pagos no regulares (pagas extraordinarias, horas extras, atrasos, indemnizaciones, etc.). Utilizan datos medios anuales. Todos los datos se mencionarán en euros por mes de aquí en adelante.

Dos son las conclusiones más llamativas de este presente análisis. Por un lado, que el salario medio español, como proporción de la productividad media, ocupa el 11º puesto en la Unión Europea (un año atrás estaba en sexta posición). Y por otro, en relación con el salario mínimo interprofesional, que España (49,4%) es el octavo país de la UE en el que el salario mínimo es mayor en proporción al salario medio.

En palabras de Javier Blasco, director de The Adecco Group Institute, “la vinculación de los salarios y la productividad es crucial en la economía actual. En países con un crecimiento de la productividad y altas tasas de empleo, los aumentos del salario mínimo interprofesional son una excelente noticia. Sin embargo, este no es el caso de España. Si tenemos en cuenta las horas trabajadas en lugar del número de puestos de trabajo, la productividad de España disminuyó muy ligeramente en el cuarto trimestre de 2022 (-0,01% interanual) a pesar del aumento del PIB. Además, es importante tener en cuenta que solo la Comunidad de Madrid y el País Vasco superan el PIB per cápita promedio de la Unión Europea. Así, las subidas salariales deberían ir acompañadas de medidas que impulsen la productividad de las empresas. En términos de retribución, las empresas deben evitar aumentos indiscriminados y lineales de los salarios, y en su lugar, basarse en modelos que valoren la contribución individual a través del logro de objetivos”.

En relación con el salario mínimo interprofesional, el director de The Adecco Group Institute indica que “es relevante destacar que el SMI ya supera el 60% del salario medio en 13 comunidades autónomas de España. Solo Madrid, Cataluña, el País Vasco y Navarra se sitúan por debajo de ese nivel, lo cual puede ser un indicador de las altas tasas de desempleo y baja productividad que se observan en el país. Existe preocupación en sectores y colectivos como la agricultura, el trabajo doméstico, los trabajadores autónomos y los jóvenes en busca de empleo, así como en sectores intensivos en mano de obra, donde las subidas generalizadas de salarios pueden dificultar el acceso y la retención de empleos. Es importante que las subidas del salario mínimo sean predecibles y estén sujetas a una evaluación y diseño dinámicos que permitan revisiones periódicas”, concluye Blasco.

La remuneración en España: salario medio vs PIB per cápita y productividad

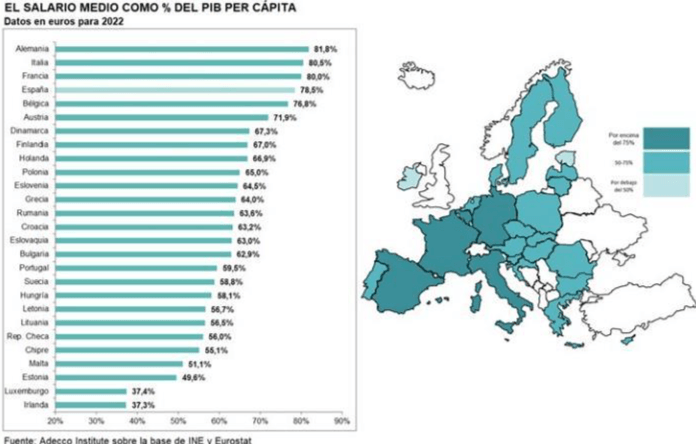

El salario medio de la economía española durante 2022 ha sido de 1.822 euros mensuales. El nivel de este salario medio en España se encuentra acorde al nivel de riqueza de nuestra economía si lo analizamos en términos de comparación con otros países. Eso es lo que puede concluirse de la comparación de algunas ratios salariales relevantes entre todos los países de la Unión Europea.

Al relacionar el salario medio y el PIB per cápita de los países de la UE, obtenemos una ratio salarial que nos permite analizar la correspondencia del salario de cada país con el valor que se obtiene de dicho trabajo.

Tomando datos de 2022, que son los últimos disponibles para hacer una comparación entre todos los países comunitarios, España obtiene un 78,5%, situándose como el país con la cuarta relación más alta entre salario medio y PIB por habitante (un año atrás tenía la tercera relación más alta). Esta cifra solo es superada por Alemania (81,8%), seguida de Italia (80,5%) y Francia (80,0%).

Por lo tanto, la posición del salario medio español con relación al PIB per cápita es superior, por ejemplo, a la de Bélgica (76,8%), Austria (71,9%), Dinamarca (67,3%), Holanda (66,9%), Polonia (65%) y Portugal (59,5%), además de otros 18 países. Las dos relaciones más bajas corresponden a Luxemburgo (37,4%) e Irlanda (37,3%).

Un salario, cualquiera sea su nivel, es una compensación por un trabajo realizado. Por eso, en última instancia, los salarios deben guardar una cierta correspondencia con el valor de la producción que ese trabajo contribuye a realizar.

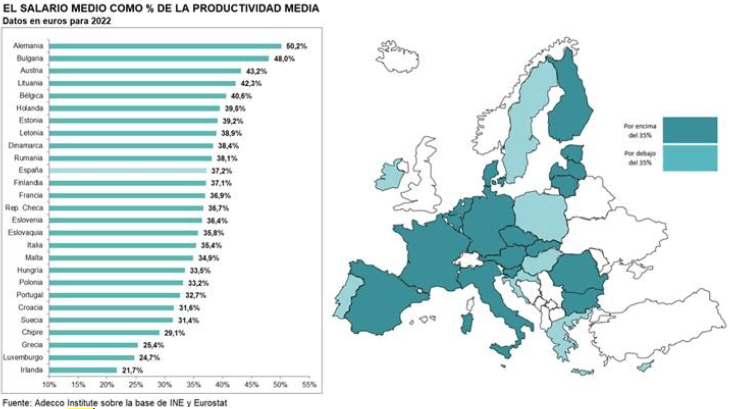

El salario medio español, como proporción de la productividad media, ocupa el 11º puesto en la Unión Europea (un año atrás estaba en sexta posición). De este modo, en nuestro país el salario medio equivale al 37,2% de la productividad (entendida como PIB real por persona ocupada). A la cabeza se sitúa Alemania (50,2%), seguida de Bulgaria (48,0%) y Austria (43,2%).

En cambio, Irlanda (21,7%) y Luxemburgo (24,4%) cuentan con los porcentajes más bajos. En general, los países con las proporciones más reducidas tienden a ser aquellos donde la productividad crece más rápido. Así, aunque los salarios crezcan, al hacerlo la producción por ocupado mucho más deprisa, la relación analizada cae.

Es precisamente la evolución de la productividad lo que permite generar dudas acerca de la sostenibilidad de los actuales niveles salariales en España: entre 2017 y 2022, nuestro país es el que exhibe la peor dinámica de esta variable (-4,3%), seguido por Luxemburgo (-4,0%), Malta (-2,9%), Grecia (-1,7%), Finlandia (-0,5%) y Alemania (0,0%). En cambio, Irlanda es el país cuya productividad media presenta el mayor aumento para este periodo (35,6%), seguido de Polonia (18,6%) y Hungría (16,0%).

En los últimos 10 años, se observa una brecha entre el crecimiento de los salarios y el crecimiento de la productividad en los países de la Unión Europea. El crecimiento salarial sostenible durante largos períodos solo es posible cuando hay un crecimiento significativo de la productividad. Si tomamos los índices de salarios reales medios y la productividad laboral en los países de la UE-27 entre 2009 y 2019, en general, puede verse que la productividad laboral (+12,3%) aumentó más rápidamente que los salarios reales (+8,4%).

También generalizando, la desvinculación de los salarios de la productividad laboral explica por qué la participación del trabajo en la renta (la participación de la compensación laboral en el PIB) en muchos países sigue siendo sustancialmente inferior a la de la década de 1990.

Javier Blasco, director de The Adecco Group Institute, señala sobre este indicador que “es importante tenerlo en cuenta, ya que un incremento en los salarios, para ser sostenible, debe estar acompañado por un incremento en la producción. Un descenso de la productividad significa que, para alcanzar un mismo nivel de producción, hacen falta más ocupados. O, de forma alternativa, que una misma plantilla produce menos que antes. Para aumentar los salarios sin que estos estén respaldados por una mayor producción, se debe hacer a costa de reducir los márgenes comerciales”.

“Esto último, a su vez, implica menor capacidad de inversión, lo que dificulta la recuperación de la productividad, configurándose de esa forma una suerte de círculo vicioso. En términos más simples: sin un incremento de la productividad, los aumentos de salarios son insostenibles”, concluye Blasco.

El salario mínimo

El análisis del salario mínimo desde diferentes ángulos refuerza el punto anterior: es difícil justificar ulteriores subidas de las remuneraciones si previamente no se recuperan los niveles de productividad perdidos.

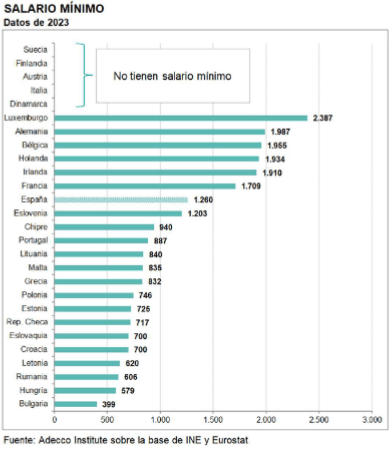

Los datos para el año 2023 muestran una subida generalizada del salario mínimo para todos los países de la UE con respecto a 2022. La única excepción es Grecia, que mantiene su salario mínimo en 832 euros. El salario mínimo más alto es el de Luxemburgo, que se sitúa en 2.387 euros, mientras que Bulgaria contaría con el más bajo con 399 euros.

Al comparar con los datos de 2022, es Letonia el país que más ha aumentado su salario mínimo (+24,0%), seguido de Rumania (+17,6%), Polonia (+16,2%) y Lituania (+15,1%).

El salario mínimo de 2023 se ha incrementado en España hasta 1.260 euros mensuales (1.080 euros en 14 pagas), que suponen un aumento del 8% con respecto al 2022, cuando éste era de 1.167 euros (por tanto, suponen 93 euros más con respecto a 2022).

Si comparamos los actuales salarios mínimos para los diferentes países con los del año 2017, vemos que éstos han aumentado para todos los países, pero no en la misma medida. Entre los países cuyo SMI ha aumentado más en este periodo se sitúan Lituania (+121,1%) y Rumanía (+90,3%), mientras que Malta (+13,5%) y Francia (+15,5%) son los que menos han aumentado su SMI en comparación con los otros países. En el caso de España, la variación en el periodo 2017-2023 es de un +52,6% que se traduce en 434 euros más.

Además, Eurostat proporciona información sobre el porcentaje que representa el salario mínimo de cada país con respecto a su salario medio. No obstante, los últimos datos disponibles para la mayor parte de países se sitúan en el año 2021. En dicho año, el salario mínimo de España suponía un 47,5% del salario medio.

Por ello, se realiza una estimación a partir del salario mínimo actual de cada país con respecto al salario medio de 2022 (tomando como salario promedio el que gana una persona soltera sin hijos proporcionado por Eurostat para cada país). Al analizar la proporción que representa el salario mínimo de cada país con respecto a este salario medio observamos que solamente en 6 países de la UE, el salario mínimo supera el 50% del salario medio: Eslovenia, Polonia, Croacia, Eslovaquia, Rumanía y Grecia.

De este modo, España (49,4%) es el octavo país en el que el salario mínimo es mayor en proporción al salario medio, siendo Eslovenia (61,9%) el que obtiene la relación más alta. En cambio, Holanda (40,4%) y Luxemburgo (40,8%) son los países cuya relación entre salario mínimo y salario medio es más baja.

Por otro lado, se analiza la proporción del salario mínimo con respecto al salario medio en función del tamaño de empresa y sector para España, ya que el salario promedio varía entre los distintos sectores y tamaños de empresa. Y, por tanto, el aumento del salario mínimo tendrá un mayor impacto en aquellos sectores y tamaños de empresa en los que el salario medio sea más bajo. En este caso, utilizando los datos del INE, tanto para el salario mínimo de 2023 (1.080 euros en 14 pagas), como para el salario medio de 2022 (1.822 euros).

Empleando estos datos, el SMI como porcentaje del salario medio, aumentaría hasta el 59,3% para España. Así, mientras el salario mínimo de 2023 (1.080 euros) equivale al 52,9% de la remuneración media del sector industrial, alcanza al 61,7% cuando se lo compara con el salario medio de Construcción y supone el 60,3% cuando se compara con el salario medio del sector Servicios.

Al comparar según el tamaño de empresa, el salario mínimo de 2023 supone el 50,8% del salario promedio de las empresas con 200 o más trabajadores. En cambio, alcanza el 69,7% de la remuneración promedio de las pequeñas empresas (aquellas con menos de 50 trabajadores) y supone el 56,3% del salario promedio de las empresas de tamaño medio (entre 50 y menos de 200 trabajadores).

Por otra parte, como la estructura económica es diferente en las distintas comunidades autónomas, también difieren sus respectivos niveles de productividad. A su vez, en cada autonomía el salario medio está, en mayor o menor medida, vinculado con el nivel de productividad regional. Así, la remuneración media de unas y otras autonomías difiere de forma considerable.

De lo anterior se deduce una gran disparidad en el coste real que supone un mismo salario mínimo para las empresas en cada comunidad autónoma. Por un lado, en la Comunidad de Madrid y el País Vasco, el salario mínimo de 1.080 euros equivale a un 50,5% y 51,4% de sus respectivas remuneraciones medias.

En cambio, en el extremo contrario, para Extremadura y Canarias, esa relación es del 72,6% y 68,9%, respectivamente. Solo hay cuatro comunidades autónomas donde el salario mínimo equivale a menos del 60% de la remuneración promedio (la Comunidad de Madrid, el País Vasco, Navarra y Cataluña).