El valor no debe considerarse de forma aislada como una mera inversión en empresas con «múltiplos bajos». En su lugar, debería centrarse en comprender el valor intrínseco en relación con el precio, incorporando tanto los fundamentales actuales como las expectativas a futuro. Esta distinción es cada vez más importante en los mercados modernos, donde el capital intangible (como la investigación y el desarrollo, la marca, los datos y el capital intelectual) y los modelos de negocio con bajo consumo de capital pueden hacer que las medidas contables tradicionales sean un indicador incompleto del valor económico. Basarse únicamente en métricas retrospectivas entraña el riesgo de malinterpretar tanto las oportunidades como los riesgos en juego.

Es evidente que las valoraciones importan, pero no siempre en el momento que a los inversores les gustaría. Los niveles de valoración tienen una capacidad predictiva limitada en horizontes cortos, particularmente en periodos de un año, sin embargo, pueden resultar cada vez más informativos en horizontes más largos. A largo plazo, los rendimientos de la renta variable frecuentemente se anclan en los flujos de caja que las empresas generan en relación con el precio pagado. Cuando las valoraciones se elevan, las rentabilidades futuras tienden a ser inferiores, y viceversa.

La persistencia del valor también está ligada al comportamiento del mercado. Históricamente, observamos una serie de patrones recurrentes: los inversores a menudo pagan de más por un rendimiento reciente sólido en un intento de evitar la incertidumbre, mientras que pueden pasar por alto e infraponderar las oportunidades de recuperación, lo que lleva a distorsiones en la valoración.

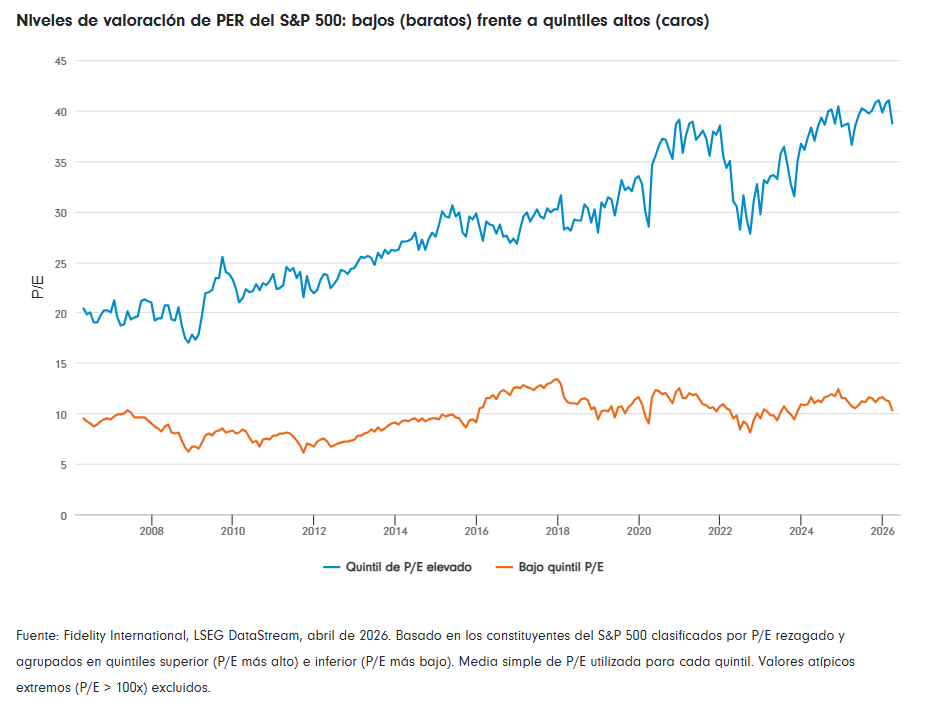

Esto es particularmente relevante en el entorno actual del mercado, donde el liderazgo del mercado se ha concentrado cada vez más y los inversores se han volcado en empresas que se percibe que ofrecen crecimiento estructural, resiliencia y certeza, a pesar de las valoraciones extendidas. En Estados Unidos, el quintil de acciones más caro ha cotizado aproximadamente a tres o cuatro veces los múltiplos de valoración del quintil más barato, y esta brecha se ha ampliado estructuralmente en los últimos 15 a 20 años. Cuando la dispersión alcanza tales extremos, incluso un modesto rendimiento inferior a las expectativas de crecimiento puede traducirse en ajustes de precios desproporcionados.

¿Cuál es el papel del valor en una cartera?

Con el potencial de oportunidades de rendimiento infravaloradas en un mercado disperso, un enfoque orientado al valor puede proporcionar a los inversores otra dimensión en la construcción de sus carteras. En este contexto, la cuestión no es tanto «¿es bueno el valor?» como «¿qué aporta que no pueda replicar fácilmente en otro lugar?».

Tanto la evidencia empírica como la historia del mercado sugieren que la inversión en valor sigue siendo una fuente de rendimiento superior a largo plazo, y que se comporta de forma diferente según los regímenes de mercado y los ciclos de estilo, lo que puede mejorar la resiliencia de la cartera si se implementa adecuadamente. También suele ofrecer un conjunto de oportunidades más amplio que el crecimiento, lo que puede traducirse en un menor riesgo de concentración y un entorno más rico para la selección de valores.

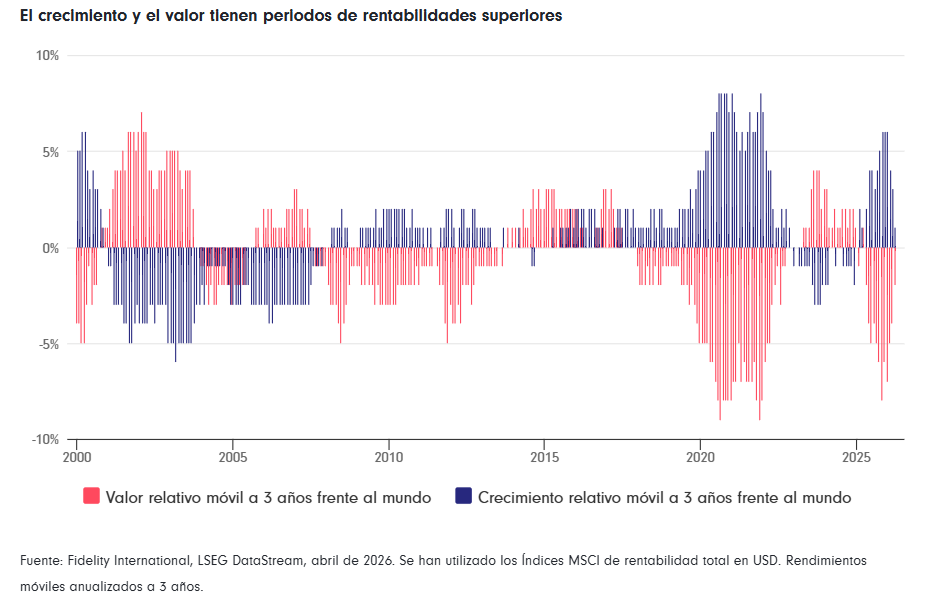

Este conjunto de oportunidades más amplio realza el papel del valor como diversificador frente a las narrativas dominantes del mercado. Si bien el liderazgo de estilo puede persistir durante períodos prolongados, el gráfico a continuación resalta que las rotaciones sí se producen. Las carteras deben posicionarse adecuadamente, con una exposición diversificada entre estilos. Poder utilizar una fuente de acceso al mercado eficiente y con una visión profunda, como un ETF activo, puede ser un recurso valioso para abordar las decisiones de asignación de activos.

El argumento de la diversificación resulta más evidente al observar las relaciones a largo plazo entre los factores. El valor ha mostrado una correlación negativa con los factores de momentum y crecimiento, y una correlación casi nula con los factores de mínima volatilidad y calidad. El impulso y el crecimiento a menudo se benefician cuando las tendencias persisten y el optimismo sigue arraigado, mientras que el valor tiende a beneficiarse cuando las expectativas vuelven a la media y la dispersión se comprime. En lo que respecta a las decisiones de construcción de carteras y asignación de activos, esto significa que el valor puede actuar como contrapeso cuando el liderazgo del crecimiento se debilita, sin que necesariamente duplique las exposiciones de los estilos de renta variable defensivos.

Un conjunto de herramientas moderno para evitar trampas de valor

La inversión en valor se asocia a menudo con bajos múltiplos de valoración, pero requiere cada vez más herramientas modernas para evaluar los impulsores intangibles del valor empresarial. Si bien el análisis tradicional puede cuantificar muchos de los factores más tangibles que influyen en el precio de las acciones, cuantificar otros aspectos como la propiedad intelectual, la investigación y el desarrollo, los datos y el valor de marca desempeña un papel cada vez más importante en la evaluación de las valoraciones de las empresas. Esto puede plantear una serie de desafíos para los enfoques de valor tradicionales que dependen en gran medida de los filtros de valoración estáticos por sí solos.

Es importante destacar que un sólido proceso de evaluación de valor puede ayudar a evitar trampas de valor. Las acciones pueden parecer baratas por buenas razones; el deterioro estructural, la rentabilidad débil o la mala gobernanza pueden mantenerlas persistentemente infravaloradas. Por lo tanto, es importante que los inversores puedan confiar en un proceso sólido para distinguir entre valoraciones erróneas genuinas y el deterioro fundamental, asegurando un enfoque en empresas con vías creíbles para la materialización del valor.

Los ETFs pueden proporcionar un acceso eficiente al valor

Para los inversores que buscan acceso a la diversificación y al potencial de rentabilidad de un enfoque orientado al valor, la implementación es crucial. En este contexto, los ETFs activos o mejorados por análisis ofrecen una propuesta atractiva: acceso eficiente al mercado y el potencial de generar alfa mediante la incorporación sistemática de análisis diferenciados, en lugar de depender de la replicación pura de índices.

Dentro de la gama de ETFs Value Research Enhanced de Fidelity, la inversión en valor no se considera simplemente como la compra de las acciones con los múltiplos más bajos de forma aislada. En cambio, nuestro enfoque busca mantener una amplia exposición al valor a la vez que incorpora análisis con perspectivas a futuro, una construcción sistemática de carteras y controles de riesgo diseñados para mejorar la selección de valores dentro del universo general de valor. Con esto se pretende eliminar las exposiciones no deseadas, gestionar el riesgo de concentración y crear una plataforma sólida para obtener resultados atractivos a largo plazo.

Información importante

- Comunicación de marketing.

- Este material está dirigido exclusivamente a profesionales de la inversión y no debe ser utilizado por inversores particulares.

- El valor de las inversiones puede bajar tanto como subir, por lo que podría recuperar menos de lo invertido.

- Los inversores deben tener en cuenta que las opiniones expresadas pueden haber quedado obsoletas y pueden haber sido ya aplicadas.

- Resultados pasados no son un indicador fiable de rentabilidades futuras.

- Estos ETFs pueden invertir en mercados internacionales, por lo que el valor de las inversiones puede verse afectado por las variaciones en los tipos de cambio.

- Estos ETFs pueden invertir en mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- Estos ETFs pueden utilizar instrumentos financieros derivados con fines de inversión, lo que puede exponer al fondo a un mayor grado de riesgo y provocar fluctuaciones de precio superiores a la media.

- Los datos de rentabilidad se basan en el valor liquidativo (VL) del ETF, que puede no coincidir con el precio de mercado del ETF. Los inversores individuales pueden obtener rentabilidades distintas de la rentabilidad del VL.

- Estos ETFs están clasificados como Artículo 8 conforme al SFDR (promueven características medioambientales o sociales, pero no tienen un objetivo sostenible) y tienen como objetivo alcanzar una puntuación ESG de las carteras superior a la de los índices de referencia. Un enfoque centrado en valores de emisores que mantengan características ESG favorables o que sean inversiones sostenibles puede afectar negativamente a la rentabilidad en comparación con fondos similares sin dicho enfoque. Al hacer referencia a aspectos relacionados con la sostenibilidad de los fondos promovidos, la decisión de inversión debe tener en cuenta todas las características u objetivos de los fondos promovidos tal como se detallan en el Folleto. La información sobre los aspectos relacionados con la sostenibilidad se facilita conforme al SFDR en https://www.fidelity.lu/sfdr.

Objetivo de inversión

El Fidelity Global Value Research Enhanced UCITS ETF tiene como objetivo lograr un crecimiento del capital a largo plazo a partir de una cartera compuesta principalmente por valores de renta variable de empresas con domicilio a nivel global.

El Fidelity US Value Research Enhanced UCITS ETF tiene como objetivo lograr un crecimiento del capital a largo plazo a partir de una cartera compuesta principalmente por valores de renta variable de empresas de Estados Unidos.

Consulte el Folleto y el KID del fondo antes de tomar cualquier decisión final de inversión. La inversión promovida se refiere a la adquisición de participaciones o acciones de un fondo y no de un activo subyacente concreto propiedad del fondo. La información completa sobre los riesgos se encuentra en el Folleto.

Esta información no debe reproducirse ni distribuirse sin autorización previa. Esta información no constituye asesoramiento de inversión salvo que se acuerde específicamente en una comunicación formal. Fidelity International hace referencia al grupo de sociedades que conforman la organización global de gestión de inversiones que proporciona información sobre productos y servicios en jurisdicciones designadas fuera de Norteamérica. Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas registradas de FIL Limited.

Fidelity UCITS ICAV está registrada en Irlanda de conformidad con la Irish Collective Asset-management Vehicles Act 2015 y está autorizada por el Banco Central de Irlanda como UCITS. FIL Investment Management (Luxembourg) S.à r.l. se reserva el derecho a poner fin a las disposiciones adoptadas para la comercialización del subfondo y/o de sus acciones de conformidad con el artículo 93a de la Directiva 2009/65/CE y el artículo 32a de la Directiva 2011/61/UE. La notificación previa de dicho cese se realizará en Irlanda.

Esta comunicación no está dirigida a personas en Estados Unidos y no debe ser utilizada por las mismas, y en cualquier otro caso está dirigida únicamente a personas residentes en jurisdicciones donde los fondos correspondientes estén autorizados para su distribución o donde no se requiera dicha autorización.

Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse con base en el folleto vigente y el KID (documento de datos fundamentales) o el KIID (documento de datos fundamentales para el inversor), según corresponda. Estos documentos, junto con los informes anuales y semestrales vigentes, así como la información sobre los derechos de los inversores, están disponibles en los idiomas y en los sitios web indicados a continuación.

Folleto y KID en inglés/español y política de reclamaciones en español en www.fondosfidelity.es. Las entidades distribuidora y depositaria son, respectivamente, FIL Investment Management (Luxembourg) S.à r.l. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Funds y FAST están registrados para su comercialización en España en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV con los números de registro 124 y 649, respectivamente, donde puede obtenerse información detallada sobre los distribuidores locales. Emitido por FIL Investment Management (Luxembourg) S.à r.l., autorizada y supervisada por la CSSF (Commission de Surveillance du Secteur Financier).

26ES169 / GCT260523EUR