Link Capital y Grupo Euro cerraron un fondo por UF 700.000 (equivalente a 31 millones de dólares) de capital para financiar, mediante la figura de “equity preferente”, la construcción de un edificio residencial en la comuna de Ñuñoa, en Santiago de Chile.

Según informaron en un comunicado, el fondo de financiamiento inmobiliario contó con la participación de inversionistas institucionales y privados. El instrumento se estructuró con una serie preferente y una serie subordinada, ofreciendo a los inversionistas de la serie preferente un retorno de UF + 9% neto anual, con un plazo estimado de 3,5 años.

Con una inversión total cercana a UF 1,8 millones (unos 81 millones de dólares), el proyecto en cuestión, llamado Mirador Irarrázaval, cuenta con 424 departamentos y una placa comercial emplazada en el eje Irarrázaval. Se trata de un sector de alta conectividad y a pasos de Barrio Italia, lugar que se caracteriza por su amplia oferta gastronómica, turística y comercial, destacaron.

“Este es el tercer vehículo de inversión que colocamos con esta estructura, la que destaca por tener una adecuada relación riesgo-retorno para los tiempos que vive la industria inmobiliaria. Gracias a eso, logramos el respaldo de compañías de seguros, fondos de inversión, family offices y multi-family offices, quienes invirtieron en el fondo junto con Link Capital y Grupo Euro”, dijo el socio y director de Asset Management de Link Capital, Cristián Letelier, en la nota de prensa.

En ese sentido, el ejecutivo también destacó que el proyecto financiado por el fondo “cumple con todos los fundamentos que nos hacen proyectar un resultado exitoso y, además, cuenta con el respaldo de Grupo Euro, una inmobiliaria reconocida en el mercado por su amplia experiencia y largo track record en este tipo de proyectos en la Región Metropolitana y, en particular, en Ñuñoa, comuna donde está emplazado el proyecto”.

Por su parte, el gerente de Inversiones y Asset Management del Grupo Euro, Thomas Verbeken, destacó que “este es el segundo proyecto que llevamos a cabo bajo esta estructura en asociación con Link Capital, permitiéndonos financiar proyectos con socios e inversionistas de primer nivel en comunas como Santiago y Ñuñoa, que destacan por su privilegiada ubicación y probados formatos en mercados donde Euro tiene una larga trayectoria”.

LinkedInDavid Aguirre, vicepresidente de Vida y Asset Management de Allianz

Marcando nuevo hito en su carrera de más de dos décadas, David Aguirre fue reclutado por la rama colombiana de Allianz. El profesional anunció a su red profesional de LinkedIn que tomó las funciones de vicepresidente de Vida y Asset Management en la compañía internacional.

“Muy contento de iniciar una nueva etapa en Allianz Colombia”, señaló el profesional en su publicación. “Asumo este reto con entusiasmo, gratitud y un profundo sentido de responsabilidad. Me motiva especialmente la oportunidad de contribuir, junto a un gran equipo, al desarrollo de una propuesta de valor cada vez más sólida en la intersección entre protección, ahorro, inversión y retiro, acompañando mejor las necesidades de los clientes a lo largo de su ciclo de vida”, agregó.

Aguirre es un ejecutivo de trayectoria en el área de servicios financieros, ocupando una variedad de cargos en distintas reconocidas firmas colombianas en los últimos 24 años, según consigna su perfil profesional. Esto incluye pasos por banca corporativa, asset management, banca de inversión y mercados privados.

Antes de llegar a Allianz, el profesional trabajó dos años y medio en Banco de Bogotá, donde ocupó el cargo de Head de Corporate and Institutional Banking. Ahí, Aguirre estuvo a cargo de un portafolio de 8.500 millones de dólares.

Su trayectoria también incluye una década en SURA Investments, donde ocupó los cargos de miembro del directorio de la fiduciaria de la compañía, CIO de SURA Investment Management y CIO de Activos Alternativos, entre otros.

Además, se desempeñó como Vice President de Capital Markets en el área de banca de inversión de Bancolombia, director de Delegated Portfolio Solutions en Bolsa y Renta SA (actual BTG Pactual Colombia) y Actuarial Analyst en SURA Seguros.

Foto cedidaJohn Kerschner, responsable global de Productos Titulizados y gestor de cartera en Janus Henderson.

La deuda titulizada evoluciona constantemente al ritmo de los cambios en el consumo, el mercado inmobiliario y las condiciones económicas. En este contexto, la gestión activa resulta clave para identificar las mejores oportunidades de inversión dentro de un universo formado por decenas de miles de emisiones respaldadas por hipotecas, crédito al consumo y préstamos corporativos.

John Kerschner, director de productos securitizados de Janus Henderson, explica con detalle cómo el equipo de la gestora analiza cada estructura, cada conjunto de activos subyacentes y cada factor de riesgo mediante un enfoque bottom-up, con el objetivo de identificar las oportunidades que consideran más sólidas y resilientes para los inversores.

Janus Henderson es uno de los líderes mundiales en inversión en deuda titulizada, con más de 65.000 millones de dólares bajo gestión en este tipo de activos y el ETF activo de CLOs más grande del mundo.

Janus Henderson cuenta con un equipo global formado por ocho gestores de cartera y trece analistas especializados, con una experiencia media superior a los 20 años en Estados Unidos, Europa y Australia. Además, utiliza herramientas propias de modelización y un exhaustivo proceso de análisis para evaluar riesgos, valorar oportunidades y ofrecer acceso a todo el universo global de deuda titulizada con un enfoque orientado a la estabilidad, la diversificación y la rentabilidad ajustada al riesgo.

Cuando William Shakespeare inmortalizó la frase “una rosa, con cualquier otro nombre, olería igual de dulce”, tenía un punto. Sin embargo, en el mundo de las inversiones, las marcas tienen objetivos, aunando directrices y características y la impronta que cada firma le quiere poner al negocio. En el caso de Mora Capital Group, su reciente cambio de nombre tiene un objetivo: reconectar con las raíces que inspiraron su creación, hace casi dos décadas.

Desde su oficina en Brickell Avenue, el CEO de la rama estadounidense de la firma, Joaquín Frances, describe a Funds Society el espíritu de este cambio de marca. Que en realidad es un retorno a su marca original, ya que Mora Capital Group ocupó un nombre con la raíz Mora Wealth desde su concepción, en 2008, hasta que fue rebautizado como Boreal Capital Management en 2018.

¿Por qué volver a Mora? Según relata Francés, es un regreso a la identidad original de la firma, y el volver a ella marca algunas connotaciones, como integración y coherencia, y la “responsabilidad implícita” de asociada al grupo financiero andorrano. “Ese nombre, esa vuelta a las raíces, es un recordatorio de que es un grupo el que está al frente del cliente”.

Dicho grupo, fundado por la familia del mismo nombre, cuenta con 70 años de experiencia en banca y una robusta propuesta de gestión patrimonial y servicios financieros especializados. Mora Capital Group, opera tanto en las Américas, a través de la oficina que lidera Joaquín Francés, como en Europa y más concretamente en Suiza.

Esta identidad renovada, será uno de los catalizadores del crecimiento a partir de ahora, que ya se sustenta sobre una trayectoria muy dinámica, con una mejora en Estados Unidos del 40% desde 2022. La meta ahora es crecer más de un 50% con el horizonte de los próximos tres años.

La fórmula de Mora Capital Group

Describiendo la estrategia de la compañía hacia delante, Francés asegura que los pilares son muy claros: enfocarse en el servicio, la gestión profesionalizada de la relación riesgo-rendimiento, la profundidad del ecosistema de recursos disponibles y la incorporación de más banqueros privados, apoyándose en un grupo con una amplia posición internacional -Zurich, España y Andorra-, que es completamente diferencial en Estados Unidos.

Joaquín Francés CEO de Mora Group en su oficina, Fuente: Revista Funds Society Américas

EN LOS ÚLTIMOS TRES AÑOS HA CRECIDO EN TORNO A 40% EN EE. UU. Y LA META AHORA ES CRECER MÁS DE UN 50% EN LOS PRÓXIMOS TRES

“Nuestra hoja de ruta estratégica está totalmente definida y el cambio de marca será un impulsor”, asegura el ejecutivo.

En la arista de servicios, operan con una oferta diversificada, que se ha reforzado con una nueva filial dedicada a préstamos y créditos creada este año. Con esta vertical dan forma a un servicio 360, ya que la nueva área cubre las posibles necesidades de financiamiento que tengan clientes a través del apalancamiento de su cartera.

El corazón del negocio es la gestión patrimonial. En ese sentido, Francés recalca que el modelo de banca privada de Mora Capital Group es contar con una red de banqueros cuya filosofía esté ligada a la satisfacción del cliente y a la creación de relaciones a largo plazo poniendo el énfasis en materias críticas para la salud patrimonial como la fiscalidad o la planificación familiar y las sucesiones, entre otros.

El concepto de servicio es lo que está en el centro de las operaciones, como describe Francés. Esta variable, recalca, “es indispensable y no depende del tamaño de las compañías”. Por lo mismo, es la arista donde han concentrado los esfuerzos en los últimos cuatro años. “Creo que transmitimos y fomentamos un espíritu de servicio y dedicación que forjan experiencias altamente satisfactorias entre los clientes”, acota.

En la otra cara de la moneda, este servicio lo han ido acompañando de “un mayor calado en la plataforma de recursos”, incorporando más herramientas y productos disponibles para la construcción y seguimiento de carteras. Por ejemplo, aumentando la oferta de inversiones en activos alternativos, un área que ha ido ganando cada vez más participación dentro de los portfolios de los clientes.

El dilema de la escala

La escala se ha convertido en una variable crucial de la industria de gestión patrimonial, dada la evolución que han tenido los márgenes en dicha industria.

Si bien hay un aumento en los volúmenes que manejan las RIAs a lo largo de los años, el precio de operar el negocio ha tenido un efecto. “A medida que van transcurriendo los años, se va viendo que las estructuras de costes cada día son más complejas”, relata Francés, que vaticina una transformación del modelo de las compañías de gestión patrimonial: “Seguirá aumentando la escala mínima de este negocio”. También anticipa una mayor carga de ciertos costos, incluyendo nuevas preocupaciones para las firmas, como la ciberseguridad. Esto, acota, favorecería la tendencia de M&A en el sector, con nombres grandes comprando firmas más pequeñas, concentrando la industria.

En este contexto, Mora Capital Group cuenta con ambiciosos planes de crecimiento, pero siempre con el objetivo de “crecer con rentabilidad”. “Nosotros tenemos una rentabilidad muy competitiva respecto a la industria, con aproximadamente 85 puntos base de RoA”, añade. Su particular modelo de negocio y la fortaleza de formar parte de un grupo internacional les permitirán captar las oportunidades que surjan preservando en la medida de lo posible esa métrica.

“EL CAMBIO DE MARCA SERÁ UN CATALIZADOR DE NUESTROS OBJETIVOS”: ENFOCARSE EN EL SERVICIO, LA GESTIÓN PROFESIONALIZADA DEL RIESGORENDIMIENTO, LA PROFUNDIDAD DE LOS RECURSOS DISPONIBLES Y LA INCORPORACIÓN DE MÁS BANQUEROS PRIVADOS

Gestión en tiempos de volatilidad

“Hay una serie de preocupaciones latentes y continuas en la vida de nuestros clientes”, incluyendo el relevo generacional –una de las más frecuentes–, los eventos de liquidez y la transición a una vida menos productiva, en términos de generación de recursos. Según Francés, estas son ansiedades permanentes, que requieren acompañamiento por parte de los gestores patrimoniales.

Hoy en día, sin embargo, estas no son las únicas cosas que los capitales tienen en mente. “La preocupación que no es permanente, pero ahora sí es bien intensa y es parte de nuestra coyuntura, es la de los riesgos geopolíticos”, acota el CEO, describiendo un entorno de volatilidad en los mercados, oscilando al ritmo de las incertidumbres y las esperanzas derivadas de la negociación entre EE. UU. e Irán.

“A pesar de las incertidumbres del entorno geopolítico, los mercados siguen altos. Por lo tanto, hay muchos clientes que evidentemente están preocupados por sus exposiciones en las carteras”, agrega el ejecutivo de Mora Capital Group. Con este telón de fondo, los inversionistas están haciendo más preguntas y preocupándose más.

En ese sentido, el profesional recalca que los clientes tienden a ser más sensibles a los posibles movimientos de mercado a corto plazo que los gestores patrimoniales, que se concentran en ciclos de inversión más largos.

¿La solución? Según el ejecutivo, la forma de enfrentar el miedo y la incertidumbre es mantener un diálogo continuado y profundo con los clientes, explicándoles las posibles consecuencias de olvidarse de la estrategia a largo plazo e invertir con un foco en el market timing. Concentrarse en el horizonte de inversión que se ha trazado es crítico y los banqueros privados son quienes deben crear un ambiente de confianza que atempere las dudas.

“Tenemos todo tipo de comportamientos y actitudes de los clientes ante los mercados, pero hay una clara preocupación. La situación es compleja, y no sólo tenemos el frente de Irán”, enfatiza Francés, sino también un conflicto entre Rusia y Ucrania en el que aún no existe visibilidad sobre dónde está el punto final”, asevera.

“SEGUIRÁ AUMENTANDO LA ESCALA MÍNIMA DE ESTE NEGOCIO”, POR UNA MAYOR CARGA DE COSTOS PARA LAS FIRMAS. ESTO FAVORECERÍA LA TENDENCIA DE M&A EN EL SECTOR, PERO EL CRECIMIENTO SIEMPRE DEBE ESTAR ENFOCADO A PRESERVAR EL OBJETIVO DE RENTABILIDAD

El entorno regulatorio de EE. UU.

Otra variable que ha ido evolucionando con el tiempo, aunque a través de cambios puntuales, es la carga regulatoria del sector. En una industria tan supervisada como la gestión y la asesoría de inversiones en EE. UU., el volumen de procesos necesarios para poder operar es cuantioso.

“En el sector hemos visto ciertas medidas en la dirección de desburocratizar o facilitar el entorno regulatorio”, relata Francés. tras un ciclo de hiperactividad normativa, que ha traído más complejidad y costes adicionales.

“Esta es una industria donde no tenemos poder de fijación de precios”, comenta el ejecutivo, sumándose al hecho de que el aumento en la regulación ha traído consigo costos más elevados. Esto, asegura, ha generado una compresión de márgenes a nivel general, a la que las firmas sólo pueden hacer frente adquiriendo mayor escala y aplicando herramientas de automatización para crear más eficiencia en los procesos.

Por el lado de las mayores restricciones para importar talento desde el extranjero al país norteamericano, Joaquín Francés no ve un impacto relevante. Según explica el consejero delegado de la firma de banca privada, ya cuentan con suficientes profesionales con visa de tipo H y las modificaciones normativas en esta área no afectan a las renovaciones.

Joaquín Francés en su despacho, Fuente: Revista Funds Society Américas

IA y transformación tecnológica

La inteligencia artificial no sólo se ha tomado el protagonismo en la construcción de cartera, con los inversionistas ávidos de participar en lo que se describe en distintos lugares como una verdadera revolución industrial, sino que esta tecnología también está transformado el sector financiero en sí mismo.

Mora Capital Group, según describe Francés, no es la excepción. La firma ha encontrado una diversidad de frentes donde aplicar esta tecnología, con distintos objetivos de eficiencia y augura que se encontrarán nuevos nichos de oportunidad. La usan más que hace unos cinco años, revela, pero “probablemente mucho menos de lo que la utilizaremos en los próximos cinco”.

En ese sentido, en la firma de banca privada describe los frentes en que ha sido más útil para su operación. Por el lado de la gestión de portfolios, por ejemplo, la IA los ayuda a gestionar de forma más eficiente los parámetros de los contextos económicos que rodean sus carteras y las condiciones que afectan sus modelos. Además, la están utilizando para elaborar propuestas de inversión, así como para programación de herramientas de gestión y automatización de procesos tediosos (ej. Elaboración de documentaciones de crédito o minutas de comités y sistemas de gestión de riesgo).

“Hemos intentado, sin suficiente éxito aun, el uso de la IA para detectar patrones relevantes en la comunicación con clientes que puedan ayudarnos a gestionar con más efectividad nuestros servicios e interacciones con ellos”, señala.

Ahora, si bien el ejecutivo ve un contexto en que el uso de IA puede ayudar a mejorar los márgenes en la industria de gestión patrimonial, también crea otros dilemas, con sus costos asociados. En esta era de mayor interconexión, por ejemplo, ya no se trata de asegurar y blindar sistemas propios, sino que hay que hacer lo mismo con todo el ecosistema en el que operan las firmas.

Su reflexión final tiene que ver con una convivencia entre la IA y el factor humano, que remite una vez más a los valores de Mora Capital Group de ahora y siempre: “Nunca vamos a salir de la gestión personalizada con los clientes. En este segmento de high net worth, por mucho que emplees IA, nada va a sustituir ese contacto directo y ese face-to-face con el cliente”, concluye.

En el mundo financiero existe un nuevo poder, y no es cualquier cosa: hoy los family offices se han convertido en uno de los actores más sofisticados del ecosistema financiero global.

“Las family offices están pasando de ser estructuras administrativas a convertirse en organizaciones de inversión sofisticadas”, señala el análisis Global Family Office Report 2025 de UBS, uno de los estudios más amplios sobre este segmento.

Creadas originalmente para preservar y administrar el patrimonio de una familia empresaria, una nueva generación de family offices ha evolucionado hacia verdaderas plataformas de inversión. Cuentan con equipos profesionales, estrategias globales de asignación de activos y una creciente participación en mercados que tradicionalmente estaban dominados por fondos institucionales.

El fenómeno responde a una transformación profunda en la manera en que las grandes fortunas gestionan su riqueza. Ya no se trata solamente de conservar activos para las siguientes generaciones, sino de construir portafolios diversificados capaces de competir con fondos de pensiones, fondos soberanos y grandes administradores internacionales.

Un mercado que creció en silencio

Determinar el tamaño exacto del universo de family offices es complejo debido a su naturaleza privada, pero distintas estimaciones coinciden en que el número de estas estructuras aumentó significativamente en los últimos años.

De acuerdo con datos recopilados por Campden Wealth y UBS, existen alrededor de 8.000 family offices en el mundo, aunque algunas estimaciones privadas elevan la cifra por encima de las 10.000.

El crecimiento está relacionado con la expansión de la riqueza global. Según el World Wealth Report de Capgemini, el número de individuos con altos patrimonios (HNWI, por su sigla en inglés) continúa aumentando, impulsado principalmente por la creación de riqueza en sectores como tecnología, mercados financieros, energía y emprendimiento.

Mientras tanto, el informe Global Wealth Report de Boston Consulting Group (BCG) estima que la riqueza financiera privada mundial supera los 275 billones de dólares, un universo en el que las family offices tienen un papel cada vez más relevante como administradores de capital.

Aunque no existe una cifra consolidada sobre los activos bajo gestión de todas las family offices, especialistas del sector estiman que administran varios billones de dólares a nivel global.

Los Family Offices crean su propio fondo de inversión

La principal diferencia entre una family office tradicional y la nueva generación está en su modelo operativo. Las primeras estaban enfocadas principalmente en temas administrativos: pago de impuestos, administración inmobiliaria, sucesión patrimonial y coordinación con bancos privados. Las actuales funcionan cada vez más como una gestora institucional.

Muchas cuentan con directores de inversión (Chief Investment Officers), equipos de análisis, especialistas en capital privado, expertos sectoriales y estructuras internacionales de inversión. El objetivo también cambió: pasar de una estrategia centrada en preservar riqueza a una orientada a generar crecimiento patrimonial de largo plazo.

Según UBS, una característica común entre las grandes family offices es el horizonte temporal: a diferencia de muchos inversionistas institucionales sujetos a ciclos trimestrales, las familias pueden invertir con una visión de décadas.

En este contexto, uno de los mayores cambios en la asignación de activos de las family offices es la creciente exposición a inversiones alternativas. El mercado público de acciones y bonos dejó de ser el único destino del capital familiar.

Hoy día, las grandes fortunas familiares buscan oportunidades en áreas de inversión como private equity, venture capital, infraestructura, bienes raíces, deuda privada, energía, inteligencia artificial o activos vinculados a transición energética, entre otros.

El UBS Global Family Office Report 2025 muestra que los mercados privados mantienen una posición estratégica dentro de las carteras familiares, particularmente porque ofrecen acceso a compañías no listadas y potencial de rendimientos superiores al mercado público.

Esta tendencia coincide con una transformación más amplia del sistema financiero: el crecimiento de los activos alternativos.

Según Preqin, proveedor especializado en datos de mercados privados, los activos alternativos globales se encaminan hacia un tamaño cercano a los 30 billones de dólares en los próximos años, impulsados por la demanda de inversionistas institucionales y patrimonios privados.

Tecnología e innovación, la apuesta de la nueva generación de Family Offices

Otro cambio relevante es el perfil de las nuevas fortunas. Los empresarios creados alrededor de sectores como tecnología, inteligencia artificial, fintech y comercio electrónico están construyendo family offices con una mentalidad distinta a la de generaciones anteriores.

En lugar de limitarse a proteger empresas familiares tradicionales, muchas de estas estructuras actúan como inversionistas estratégicos en nuevos sectores. La inversión directa en startups se ha convertido en una práctica habitual, algunas family offices compiten incluso con fondos de venture capital al buscar participaciones tempranas en compañías tecnológicas.

Un ejemplo es el ecosistema creado alrededor de empresarios tecnológicos como Bill Gates, Jeff Bezos o Mark Zuckerberg, cuyas estructuras privadas de inversión tienen capacidad para participar en múltiples industrias. La lógica es clara: las familias que construyeron su riqueza en una industria buscan ahora participar en las siguientes olas de crecimiento.

Más allá de los mercados financieros, una de las mayores preocupaciones de las family offices es la transferencia patrimonial entre generaciones. Según estudios de Deloitte y Campden Wealth, una parte importante de las familias empresarias enfrenta dificultades para mantener el patrimonio después de la segunda o tercera generación.

Por ello, las nuevas oficinas familiares están incorporando áreas especializadas de gobierno familiar como educación financiera para herederos, filantropía estratégica, inversión responsable y planeación sucesoria.

La prioridad dejó de ser únicamente cuánto dinero tiene una familia, sino cómo logra conservarlo y multiplicarlo durante décadas.

Aunque Estados Unidos, Europa y Asia concentran algunas de las mayores family offices del mundo, América Latina comienza a desarrollar un ecosistema más sofisticado. México, Brasil, Chile, Colombia y Argentina concentran algunas de las mayores fortunas privadas de la región, y cada vez más familias están profesionalizando la administración de sus activos.

La tendencia regional apunta hacia una mayor institucionalización: creación de oficinas propias, contratación de equipos profesionales y mayor exposición internacional.

Para los administradores de patrimonio, esto representa una oportunidad creciente. La competencia ya no está solamente en administrar inversiones, sino en ofrecer soluciones integrales para familias que buscan preservar riqueza durante generaciones.

Las family offices representan una transformación silenciosa del sistema financiero global. No tienen la visibilidad de un banco de inversión, ni la exposición pública de un fondo cotizado, pero administran una cantidad significativa de capital y toman decisiones que pueden influir en empresas, sectores completos e incluso regiones.

Su poder radica precisamente en su independencia: pueden invertir con horizontes largos, asumir riesgos estratégicos y participar en oportunidades que otros inversionistas no pueden capturar.

En un mundo donde el capital busca nuevas fuentes de crecimiento, las family offices dejaron de ser simples administradoras de patrimonio familiar. Ahora son, en muchos casos, los nuevos fondos soberanos privados del capitalismo global.

El bitcoin ha recorrido un largo camino desde la famosa compra de dos pizzas de 10.000 BTC realizada por Laszlo Hanyecz en mayo de 2010 hasta su actual consolidación como un activo global. Según el último informe de Binance Research que analiza su evolución a lo largo de sus 16 años de historia desde una perspectiva funcional, conductual y estructural, la criptomoneda está cada vez más integrada en las carteras institucionales.

El informe destaca una contracción estructural de la oferta líquida. La proporción de bitcoin en manos de holders de largo plazo ha pasado de alrededor del 30% en 2013 a aproximadamente el 60% en la actualidad, registrando los mayores incrementos durante periodos bajistas del mercado, lo que apunta a una dinámica de la acumulación más que de capitulación. Además, cerca del 25% de la oferta de bitcoin ha permanecido inactiva durante más de cinco años, lo que sugiere que el volumen realmente disponible para negociación es materialmente inferior al que refleja la oferta circulante.

La participación institucional se ha convertido en uno de los rasgos definitorios del ciclo actual. Las entidades institucionales poseen actualmente alrededor de 3,88 millones de BTC, equivalentes al 18,5% del suministro fijo de 21 millones de bitcoin, mientras que las compañías cotizadas y los ETF representan, cada uno, cerca del 6% del total. Excluyendo las posiciones vinculadas a DeFi y otros protocolos, la tenencia institucional estimada se sitúa en torno a 3,5 millones de BTC, equivalente a cerca de 1 de cada 6 BTC. Esto marca el primer ciclo en el que el comprador marginal es cada vez más institucional que minorista. Además, casi la mitad de la acumulación corporativa de bitcoin se ha producido en los últimos 12 meses.

Por su parte, los ETF spot de bitcoin en EE.UU. acumulan ya cerca de 1,62 millones de BTC, una cifra superior al bitcoin que queda por minar, lo que subraya el creciente peso de los flujos hacia ETF, la adopción de bitcoin como activo de tesorería corporativa y el comportamiento de los holders de largo plazo frente a la emisión minera.

Asimismo, las tendencias de volatilidad reflejan una mayor madurez del mercado. La volatilidad realizada a 90 días cayó hasta aproximadamente el 29% a finales de 2025, su nivel más bajo en cerca de una década, mientras que la volatilidad media del ciclo se ha moderado hasta alrededor del 48%, frente al 74% y el 76% registrados en los dos ciclos anteriores. La capitalización de mercado de bitcoin también ha aumentado hasta representar aproximadamente el 5% de la capitalización total del oro, frente a niveles prácticamente nulos en 2010, con avances especialmente significativos tras el lanzamiento de los ETF spot de bitcoin en EE.UU. en enero de 2024.

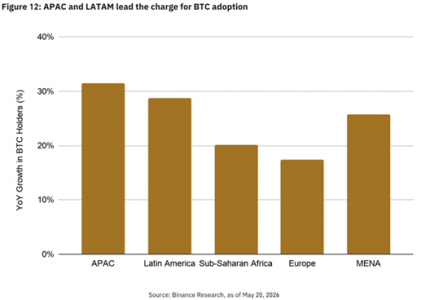

El informe también señala que los mercados emergentes están impulsando la siguiente fase de adopción de bitcoin. La región APAC registró un crecimiento interanual del 31% en número de usuarios de Binance, seguido de América Latina, con un 29%, y la MENA, con un 26%. En conjunto, la proporción de usuarios de Binance en mercados emergentes que poseen BTC alcanzó el 58% en 2026, un crecimiento interanual del 29%, muy por encima del crecimiento del 18% observado en mercados desarrollados. La rentabilidad sostenida de bitcoin frente a las principales divisas de mercados emergentes durante los últimos 13 años ha favorecido una mayor adopción en estas regiones.

Según Javier García de la Torre, director de Binance para España y Portugal, «el bitcoin está entrando en una nueva etapa de madurez, marcada por una menor oferta líquida, una participación institucional creciente y un papel cada vez más relevante como activo de reserva. Lo que hace unos años era un activo percibido como experimental hoy se consolida como una herramienta estratégica de diversificación para empresas e inversores institucionales.»

El sector financiero se mantiene como la primera opción profesional para los estudiantes universitarios y recién graduados españoles, según la última encuesta CFA Society Spain, sociedad perteneciente a la red mundial de 157 sociedades locales de CFA Institute. Estas conclusiones se obtienen tras la publicación de los resultados para el mercado español de la Graduate Outlook Survey 2026, estudio que anualmente elabora CFA Institute en todo el mundo.

La encuesta refleja una generación que afronta su futuro profesional con optimismo, pero también con una visión realista del actual contexto económico y de la rápida transformación del mercado laboral. A medida que la inteligencia artificial (IA) modifica la forma de trabajar y aumenta la competencia por el empleo, los jóvenes conceden cada vez más importancia a las prácticas profesionales y la experiencia real como factores determinantes para desarrollar una carrera con éxito.

En opinión de Chris Wiese, CFA, director general de formación de CFA Institute, los resultados de este año reflejan una generación optimista, pero plenamente consciente de los retos que plantea el entorno económico actual. Para Wise, «los jóvenes están invirtiendo en desarrollar las competencias, la experiencia y las acreditaciones necesarias para prosperar en un mercado laboral que evoluciona rápidamente. En CFA Institute creemos que las finanzas desempeñan un papel esencial para la sociedad y que las nuevas generaciones serán fundamentales para impulsar la evolución de nuestra profesión y responder a los retos del futuro”.

Respecto a España, Luis Buceta, CFA, CAd, presidente de CFA Society Spain, señala que estamos ante una generación de jóvenes más preparada y consciente de las exigencias del mercado laboral que hace apenas unos años. «Entienden que una titulación universitaria sigue siendo importante, pero saben que ya no es suficiente por sí sola. La experiencia práctica, el aprendizaje continuo y las certificaciones profesionales se están convirtiendo en elementos claramente diferenciales para acceder a los empleos de mayor calidad. En un entorno donde la inteligencia artificial está transformando muchas funciones, seguirán siendo especialmente valiosas las capacidades analíticas, el pensamiento crítico, el criterio profesional y el comportamiento ético”, afirma.

Mayor competencia

El 29% de los encuestados considera que el sector financiero ofrece las mejores perspectivas profesionales, una percepción que continúa creciendo año tras año desde que comenzó el estudio en 2023. Sin embargo, los jóvenes también muestran una creciente preocupación por la dificultad de acceder al mercado laboral. La preocupación por la competencia entre candidatos para conseguir un empleo se ha duplicado respecto al año anterior, pasando del 8% al 16%, mientras que la escasez de oportunidades laborales en el sector deseado se sitúa como la principal preocupación para el 19% de los graduados españoles.

A pesar de ello, más de ocho de cada diez confían en conseguir un empleo en el sector que desean y el 90% considera que posee las competencias necesarias para desarrollar con éxito su carrera profesional. La estabilidad financiera también gana peso en las decisiones profesionales. El salario, con un 62% frente al 59% registrado en 2025, y la estabilidad laboral a largo plazo son los dos factores más valorados a la hora de elegir una empresa entre los graduados españoles.

Además, el 78% considera importante que las organizaciones ofrezcan oportunidades de actualización y reciclaje profesional (upskilling y reskilling), lo que refleja la creciente expectativa de que el aprendizaje continuo será determinante para mantener la empleabilidad a lo largo de toda la carrera profesional.

La inteligencia artificial: un desafío, pero también una oportunidad

Los resultados del estudio muestran una visión equilibrada de los jóvenes graduados españoles sobre el impacto de la inteligencia artificial.Casi dos de cada tres jóvenes españoles creen que la IA y la automatización dificultarán conseguir el empleo que desean, un porcentaje superior a la media mundial. Sin embargo, esta percepción convive con un elevado nivel de confianza en sus propias capacidades: el 77% afirma sentirse preparado para utilizar herramientas de inteligencia artificial en el entorno laboral (frente al 72% a nivel global), mientras que el 69% ya emplea herramientas de IA para preparar candidaturas a empleos o prácticas profesionales.

Los encuestados consideran que el éxito profesional dependerá cada vez más de las competencias humanas. Así, más de cuatro de cada cinco afirman que el desarrollo de habilidades interpersonales se ha convertido en una prioridad desde la generalización del uso de la inteligencia artificial, convencidos de que las capacidades técnicas, por sí solas, no serán suficientes en el nuevo mercado laboral.

La experiencia práctica gana protagonismo

Los jóvenes españoles conceden incluso más importancia que la media internacional al hecho de que la experiencia práctica es fundamental para su futura empleabilidad. El 52% realizó prácticas profesionales, frente al 41% de media mundial, mientras que el 53% considera que los proyectos prácticos desarrollados durante la carrera fueron uno de los aspectos más valiosos de su formación universitaria. Asimismo, el 45% de los graduados españoles cree que las prácticas profesionales representan el principal elemento diferenciador para acceder al mercado laboral, claramente por encima de la media internacional.

La formación continua también mantiene un papel protagonista. Cerca de ocho de cada diez consideran que cursar estudios de posgrado o conseguir certificaciones profesionales contribuirá a obtener mayores ingresos y a mejorar sus oportunidades laborales. Además, el 81% cree que tendrá que actualizar continuamente sus conocimientos y competencias a lo largo de toda su carrera.

Una generación ambiciosa, pero prudente

El estudio dibuja el perfil de una generación que combina ambición con pragmatismo. Aunque el 63% estaría dispuesto a asumir riesgos profesionales para conseguir el trabajo que realmente desea, esta predisposición sigue siendo inferior a la media internacional. Al mismo tiempo, el 68% reconoce que prioriza la seguridad laboral por encima de encontrar el empleo perfecto.

En conjunto, los resultados muestran que los estudiantes universitarios y recién graduados españoles afrontan su incorporación al mercado laboral equilibrando sus aspiraciones profesionales con la búsqueda de estabilidad, apostando por el aprendizaje continuo, la experiencia práctica y el desarrollo profesional para construir carreras sostenibles en un entorno laboral cada vez más competitivo y en constante transformación.

Foto cedidaNick Millington, Head of Systematic Index Solutions, Aberdeen Investments

En un panorama de inversión en constante evolución, los fondos Enhanced Index basados en factores han surgido como una opción convincente para los inversores que buscan equilibrar riesgo, rentabilidad y eficiencia en costes. Estos fondos combinan los beneficios de la inversión pasiva en índices con la sofisticación de la gestión activa, aprovechando décadas de investigación financiera para dirigirse a impulsores específicos de rentabilidad.

En el mundo impredecible de hoy, se observa un creciente interés en soluciones Enhanced Index, según explica NickMillington, Head of Systematic Index Solutions, de Aberdeen Investments.

¿Qué son los fondos basados en factores?

Las estrategias Enhanced Index basadas en factores de la entidad se apoyan en la estructura de la indexación tradicional, pero incorporan elementos activos orientados a generar rentabilidad adicional, generalmente mediante sesgos o ajustes sutiles. Las estrategias se dirigen de manera sistemática a factores específicos.

¿Qué son los factores?

Los factores son características medibles de las acciones que ayudan a explicar las diferencias en sus rendimientos. Los factores implementados por el equipo son:

Valor: acciones con valoraciones atractivas.

Momentum: acciones con tendencias de precio positivas.

Calidad: compañías financieramente sólidas.

¿Cómo se construye una cartera basada en factores?

El equipo evalúa las características multifactoriales de cada acción del índice. Se sesga la cartera hacia acciones con exposición positiva a los factores objetivo y se aleja de valores con características negativas. Al combinar la disciplina de la indexación con el análisis impulsado por factores, los fondos Enhanced Index buscan ofrecer mejores retornos ajustados al riesgo con comisiones competitivas.

¿Por qué no se incluye el crecimiento como factor?

El factor momentum ya tiende hacia acciones de crecimiento cuando muestran buenas perspectivas, y el factor calidad incorpora elementos asociados al crecimiento, especialmente porque se analiza la evolución de los beneficios. Sin embargo, la firma no dirige la estrategia explícitamente hacia el crecimiento, ya que existe menos evidencia de su capacidad de generar rentabilidad superior a largo plazo como factor independiente.

¿Funcionan los factores en distintas geografías?

En resumen, sí. Sin embargo, cada región presenta matices y conjuntos de oportunidades distintos, por lo que los factores no se comportan de la misma manera ni al mismo tiempo en todos los mercados. Por ejemplo, el factor valor ha funcionado especialmente bien en los mercados emergentes, pero menos en EE.UU. en los últimos años.

¿Existe evidencia de que la inversión basada en factores funciona?

La base intelectual de la inversión basada en factores proviene de décadas de investigación académica, en particular del trabajo de premios Nobel como Eugene Fama y Kenneth French. Sus estudios demostraron que ciertos factores, más allá del riesgo de mercado, explican una parte significativa de los rendimientos de las acciones. Por ejemplo, las acciones de valor —aquellas que cotizan a múltiplos bajos en relación con sus beneficios o valor contable— han superado históricamente a las acciones de crecimiento en periodos prolongados.

Los fondos Enhanced Index basados en factores aprovechan esta evidencia, utilizando metodologías sistemáticas para sesgar las carteras hacia esos factores. Estas estrategias son sistemáticas, transparentes y basadas en datos, lo que reduce el sesgo humano y mantiene los costes bajo control.

¿La inversión Enhanced Index es algo nuevo?

No. Muchas grandes instituciones llevan utilizando este tipo de estrategias durante años.

¿Cómo equilibran riesgo y rentabilidad las estrategias Enhanced Index?

Una de las principales ventajas de los fondos Enhanced Index basados en factores es su capacidad para mejorar los retornos ajustados al riesgo. Diversificando entre múltiples factores, los inversores pueden mitigar la ciclicidad inherente a cada uno por separado. Por ejemplo, mientras el valor puede quedarse atrás en mercados alcistas impulsados por el crecimiento, factores como momentum o calidad pueden compensar esta dinámica. Este enfoque multifactorial busca suavizar el comportamiento de la cartera a lo largo del tiempo, ofreciendo una experiencia más consistente que apostar por un único factor o por el mercado en general.

¿Qué beneficio adicional ofrecen además del potencial de rentabilidad?

Los fondos basados en factores mantienen los beneficios de diversificación de la indexación. Por ejemplo, la estrategia World Equity de la firma mantiene una amplia cesta de acciones del índice de referencia, pero sobrepondera aquellas con una puntuación multifactorial elevada y reduce exposición a las que presentan una puntuación baja. Esto reduce el riesgo idiosincrático (ligado a compañías individuales) al tiempo que se captura la prima de los factores, equilibrando la estabilidad pasiva con el potencial alcista activo.

Toda inversión conlleva riesgos potenciales. Tener una visión completa de todos los riesgos de una cartera es fundamental para permitir que el rendimiento relativo provenga de las fuentes de retorno deseadas (los factores) y no de un evento o riesgo específico. La entidad busca identificar y neutralizar riesgos no deseados actualizando regularmente las posiciones de la cartera, con el objetivo de que la rentabilidad del fondo esté impulsada por la combinación de los factores calidad, valor y momentum.

Blue Owl, una de las firmas de inversión y gestión de activos alternativos más grandes a nivel mundial, anunció la adquisición de una participación minoritaria en los Cleveland Cavaliers a través de su fondo HomeCourt Partners, un vehículo creado específicamente para invertir en franquicias deportivas profesionales.

La operación anunciada refleja una tendencia global: equipos deportivos, antes considerados solo como negocios de entretenimiento, ahora son vistos por inversionistas institucionales como activos alternativos con potencial de apreciación, ingresos recurrentes y baja correlación con los mercados tradicionales.

Durante décadas, invertir en un equipo deportivo fue prácticamente un privilegio reservado para empresarios multimillonarios y grupos familiares con una fuerte conexión emocional con una franquicia. Hoy, esa lógica está cambiando.

Las grandes ligas profesionales se han convertido en un nuevo territorio para los fondos de capital privado, gestores alternativos y family offices que buscan exposición a activos escasos, con marcas globales, flujos de ingresos diversificados y potencial de crecimiento de largo plazo.

La operación representa la sexta franquicia de la NBA respaldada por HomeCourt Partners desde su creación, consolidando una estrategia que busca transformar la propiedad deportiva en una clase formal de inversión alternativa. El propietario de los Cavaliers, Dan Gilbert, mantendrá la participación mayoritaria en la franquicia.

Más allá del equipo de Cleveland, la operación refleja una tendencia más amplia: el deporte profesional está dejando de ser únicamente un negocio de entretenimiento para convertirse en un activo financiero dentro de las carteras institucionales.

El atractivo de las franquicias deportivas para los inversionistas institucionales responde a varias características que hoy son altamente valoradas en los mercados privados.

A diferencia de otros activos tradicionales, los equipos deportivos combinan:

Marcas globales difíciles de replicar

Derechos exclusivos de participación en ligas cerradas

Ingresos crecientes por televisión y plataformas digitales

Contratos comerciales de largo plazo

Capacidad para expandirse internacionalmente

Comunidades de aficionados altamente comprometidas

Para muchos gestores de activos alternativos, estas características convierten a las franquicias deportivas en activos con similitudes a otros segmentos de inversión privada como infraestructura, bienes raíces premium o activos de propiedad intelectual.

“Las inversiones en deportes son una estrategia alternativa de rápido crecimiento debido a la diversificación y al flujo potencial de ingresos estables que pueden proporcionar a los inversionistas”, explicó Michael Rees, copresidente de Blue Owl, al anunciar la operación.

La tesis de inversión es clara: mientras los mercados públicos enfrentan ciclos de volatilidad, los activos deportivos ofrecen exposición a tendencias estructurales como consumo global, entretenimiento, tecnología y monetización digital.

El cambio, de propietarios individuales a inversionistas institucionales

El cambio más importante en los últimos años es la entrada del capital institucional. La NBA fue una de las primeras grandes ligas estadounidenses en abrir la puerta a inversionistas institucionales especializados. En 2020 creó un marco que permitió la participación de fondos aprobados en la propiedad minoritaria de equipos.

Dentro de ese contexto nació HomeCourt Partners, como una alianza estratégica entre Blue Owl y la NBA para proporcionar capital institucional al ecosistema de la liga.

El fondo tiene una característica particular: es el único inversionista institucional preaprobado que puede adquirir participaciones de capital en cualquiera de las 30 franquicias de la NBA, lo que le permite construir una cartera diversificada dentro de una misma liga. La estrategia responde a un fenómeno que ya se observa en otras industrias deportivas.

Firmas como Arctos Partners, RedBird Capital Partners, Sixth Street y CVC Capital Partners han desarrollado vehículos especializados para invertir en equipos, ligas, derechos comerciales y activos relacionados con el deporte.

La lógica es similar a la utilizada por los fondos de private equity tradicionales: adquirir participaciones en negocios con potencial de crecimiento, profesionalizar operaciones y beneficiarse de la apreciación futura del activo.

Las valuaciones deportivas rompen récords

La creciente participación de inversionistas institucionales coincide con una etapa de fuerte apreciación en el valor de las franquicias deportivas. De acuerdo con estimaciones de Forbes, el valor promedio de una franquicia de la NBA se ha multiplicado de manera significativa en la última década, impulsado por mayores ingresos comerciales, contratos de transmisión y expansión global de la liga.

Actualmente, varias franquicias superan valuaciones superiores a los 5.000 millones de dólares, mientras que los equipos más valiosos del mundo deportivo alcanzan cifras superiores a los 10.000 millones de dólares. Los Golden State Warriors, los Los Angeles Lakers y los New York Knicks se encuentran entre las franquicias deportivas más valiosas del mundo.

El fenómeno no es exclusivo del basquetbol. En la NFL los Dallas Cowboys han sido valuados por Forbes en más de 10.000 millones de dólares, convirtiéndose en uno de los activos deportivos más valiosos del planeta.

El crecimiento responde a una transformación del modelo de negocio, antes el valor estaba concentrado principalmente en boletos y televisión, ahora incluye: derechos internacionales, plataformas de streaming, apuestas deportivas, comercio electrónico, contenido digital, experiencias VIP, explotación de datos de aficionados, entre otros.

Blue Owl apuesta por activos de largo plazo

La inversión en los Cavaliers también encaja dentro de la estrategia general de Blue Owl. La firma, que cotiza en la bolsa de Nueva York bajo el símbolo OWL, se ha convertido en uno de los actores más importantes del mercado de activos alternativos.

Con aproximadamente 315 mil millones de dólares en activos bajo gestión al cierre del primer trimestre de 2026, Blue Owl opera principalmente en tres grandes plataformas: crédito privado; activos reales y GP Strategic Capital.

Su estrategia se ha enfocado en ofrecer a inversionistas institucionales, aseguradoras y grandes patrimonios acceso a inversiones privadas con horizontes de largo plazo. La incursión en deportes representa una extensión natural de esa filosofía: identificar activos con características únicas y con capacidad de generar valor durante décadas.

El crecimiento de los activos deportivos también tiene implicaciones para los grandes patrimonios familiares. Ahora, los deportes comienzan a incorporarse como una categoría emergente dentro de la asignación estratégica de activos.

Aunque la inversión directa en franquicias sigue siendo altamente exclusiva, los vehículos especializados permiten a inversionistas institucionales obtener exposición sin necesidad de adquirir una participación mayoritaria.

Para los grandes patrimonios latinoamericanos, que históricamente han mostrado interés por activos internacionales y de marca global, este segmento podría ganar relevancia. La búsqueda de diversificación, protección patrimonial y exposición a tendencias de consumo global está llevando a las familias más ricas del mundo a explorar nuevas categorías de inversión.

La entrada de Blue Owl en los Cleveland Cavaliers confirma un cambio estructural en la industria financiera: algunos de los activos más atractivos del futuro pueden no encontrarse en las bolsas tradicionales, sino en negocios con comunidades globales, propiedad intelectual y capacidad de generar ingresos durante generaciones.

Foto cedidaMehdi Huet (izquierda), gestor de Renta Variable y Olivier Becker, gestor de Renta Fija de Amiral Gestion.

Amiral Gestion presentó recientemente sus perspectivas para el segundo semestre, en las que Olivier Becker, gestor de Renta Fija, y Mehdi Huet, gestor de Renta Variable, ofrecieron sus puntos de vista y posicionamientos. Becker cree que, a pesar del reciente descenso del precio del crudo, los efectos de segunda ronda junto a una prima de riesgo geopolítico ya estructural mantendrán los índices de precios en niveles elevados durante los próximos meses.

Un escenario que ha provocado un “giro radical” en las políticas de los bancos centrales. El experto recuerda que el mercado, a principios de año, descontaba para el BCE bien bajadas de tipos o bien un mantenimiento de los mismos. Pero ahora, con el alza de los precios de la energía, las previsiones cambiaron a tres alzas en el precio del dinero. Eso sí, tras la ejecutada en junio y a raíz de las conversaciones de paz, “el BCE modulará su agresividad y se mantendrá estrictamente dependiente de los datos entre reuniones”.

Por su parte, la Reserva Federal contaba con unas proyecciones de mercado que apuntaban a un tono expansivo de la política monetaria, condicionado por el relevo en la presidencia tras la llegada de Kevin Walsh, con hasta dos bajadas de tipos. El repunte inflacionario obligó a cambiar el rumbo, según el experto, y ahora se descuenta una subida de tipos.

En este contexto, Becker resalta la resiliencia de los spreads, ya que la ampliación de los diferenciales de crédito ha sido extremadamente moderada (menos de 100 pb en High Yield y menos de 30 pb en Investment Grade), a diferencia de lo ocurrido en crisis recientes, como la pandemia o el estallido de la guerra en Ucrania). “Los spreads ya han regresado a sus mínimos anuales, lo que demuestra la sólida salud financiera de las empresas”, apunta.

Su escenario base para el segundo semestre del año recoge una inflación persistente pero sin recesión económica, con estabilidad en los tipos de interés y diferenciales contenidos. El caso más optimista apuntaría a un alivio definitivo de la energía y una caída acelerada de tipos, mientras que el más negativo recogería un nuevo shock inflacionario con destrucción de demanda.

Para beneficiarse de esta coyuntura, la firma propone una estrategia de retorno absoluto con un enfoque altamente defensivo en crédito a través de un posicionamiento mínimo del 70% en investment grade, que ofrece tires “muy atractivas” sin necesidad de incurrir en riesgos de impago más propios del high yield.

Además, actúa con “flexibilidad absoluta” en la gestión de la duración para generar retornos positivos incluso en escenarios bajistas de mercado. Finalmente, implementa derivados sobre tipos, spreads y volatilidad que funcionan como amortiguadores de capital ante shocks inesperados. La duración total de la cartera está cerca de los 4 años.

Renta variable

Respecto a la renta variable global, Mehdi Huet considera que las valoraciones ya están “al límite” y cita como muestra que el índice Shiller PE de Estados Unidos supera las 40 veces, niveles acompañados por máximos equivalentes en Japón y el resto de Asia. Por el contrario, Europa “es la única geografía que ofrece un comportamiento relativo más razonable”, según el experto.

Con todo, Huet observa un descuento “histórico” en quality, en tanto que las compañías con balances sólidos, retornos altos y crecimiento estable cotizan hoy baratas frente al mercado, “una anomalía que solo se ha observado una vez en los registros financieros modernos: durante la burbuja “puntocom” del año 2000”. Así, Huet señala que sectores como salud, consumo básico o consumo discrecional se encuentran infravalorados en términos relativos.

El experto detalla que el motor de la sobrevaloración reside en el boom de la inteligencia artificial y observa un cierto paralelismo histórico con el año 2000. “Existe una falsa narrativa que defiende que la burbuja “puntocom” estuvo compuesta únicamente por empresas fantasmas (como pets.com). La realidad es que las firmas que lideraban el rally eran corporaciones de una calidad extraordinaria desde el punto de vista de los fundamentales, como Microsoft (22x EV/Sales), Cisco (>20x), Intel, Oracle o Sun Microsystems”, recuerda el experto, que añade que dichas empresas contaban con márgenes muy elevados y una enorme generación de caja, igual que los campeones de la inteligencia artificial actuales. “El problema no radicaba en sus fundamentales, sino en que el entusiasmo inversor desligó por completo sus precios de la realidad económica”, asegura.

El desenlace, al completarse el ciclo de la burbuja -fase de ascenso y posterior capitulación de 3-4 años-, “el factor quality fue el único estilo de inversión que arrojó retornos absolutos positivos. La inversión basada en fundamentales propios e independientes de las tendencias macro siempre termina ganando a largo plazo”, sentencia.

Su propuesta de inversión apunta a una cartera muy concentrada de entre 30 y 40 compañías líderes globales, sin deuda y con alta visibilidad de retornos, apoyándose en herramientas cuantitativas propias para aprovechar ineficiencias de precio con un posicionamiento equilibrado y defensivo. Su estrategia ante la IA recoge un optimismo con el desarrollo de la tecnología de inteligencia artificial a largo plazo, pero se mantiene firme en la disciplina de valoración. Por ello, redujeron de manera gradual y drástica su exposición a la IA a lo largo del último año al encarecerse los múltiplos, asumiendo un coste de oportunidad a corto plazo en favor de la protección del capital.

La cartera presenta un 27% de peso en el sector de Tecnología, enfocada en software de alta visibilidad y alejado de la especulación, destacando posiciones en Amadeus o Verisign (monopolio de gestión de dominios .com/.net en Estados Unidos). Por su parte, Consumo discrecional representa el 21%, a través de compañías con un extraordinario poder de fijación de precios, como Games Workshop o Richemont, del sector lujo. Consumo Básico (15%) aporta posiciones defensivas y estables como la compañía chocolatera Hershey’s. La posición del 8% en el sector Seguros está concentrada en la convicción histórica en la británica Admiral.