Una nueva investigación global de Ocorian, proveedor internacional especializado en servicios para individuos de alto patrimonio y family offices, instituciones financieras, gestores de activos y empresas, revela que los family offices están centrando cada vez más su atención en los activos digitales.

El estudio, realizado entre miembros de familias, empleados sénior de family offices e intermediarios que trabajan para family offices con un patrimonio total de 68.260 millones de dólares, encontró que esta es una tendencia que ha ido creciendo con el tiempo. Más de tres cuartas partes (78%) afirman que el nivel o valor de los activos digitales que poseen ha aumentado en los últimos cinco años, y un 15% señala que ha aumentado de forma significativa. Aproximadamente uno de cada cinco (18%) indica que se ha mantenido igual y solo un 3% asegura que ha disminuido.

La tendencia hacia los activos digitales no muestra señales de perder fuerza. El estudio global revela que casi todos (97%) los family offices creen que los activos digitales han llegado para quedarse, frente a solo un 1% que opina lo contrario.

Esta tendencia también está siendo respaldada por los profesionales y terceros que trabajan para los family offices. Casi todos (96%) los family offices afirman que sus intermediarios se están adaptando para responder a este creciente interés en la inversión en activos digitales. “La inversión en activos digitales ha crecido de manera exponencial en los últimos años, y nuestra investigación muestra que no hay señales de que vaya a frenarse. Además de las previsiones de los propios family offices, que indican que esta tendencia continuará, los profesionales e intermediarios se están adaptando y cambiando para asegurarse de ofrecer los servicios más innovadores y completos que apoyen a los family offices en sus inversiones en criptoactivos y otros activos digitales», explica Leevyn Isabel, Directora Comercial – Oriente Medio, en Ocorian.

LinkedInPatricia Martínez, directora de Wealth Management en SURA Investments Perú

En línea con su estrategia de crecimiento y consolidación para el área de gestión patrimonial, SURA Investments anunció la contratación de una experimentada ejecutiva con más de dos décadas de trayectoria en la industria financiera para su operación en Perú. Su nombre es Patricia Martínez y llegó a la firma con el cargo de directora de Wealth Management para el país andino.

La profesional, anunciaron en un comunicado, asumió sus funciones el 17 de junio de este año y aporta sobre 25 años de experiencia, incluyendo 15 años liderando negocios de wealth y asset management, específicamente.

“Muy contenta por sumarme a SURA Investments! Llego con toda las ganas e ilusión por lo que se viene”, escribió la profesional a su red de LinkedIn. “Será un nuevo espacio para transformar y crear de la mano con un equipo experto y muy profesional, con soluciones globales y regionales y con muchas ganas de seguir capturando el gran potencial de crecimiento del mercado peruano”, agregó.

Antes de llegar a la firma de matriz colombiana, Martínez pasó siete años en la banca privada de la rama peruana de Scotiabank. Ahí, se desempeñó como Head de Private Banking y, posteriormente, de forma interina, Head de Wealth Management.

La banquera obtuvo el grueso de su experiencia, consigna su perfil profesional, en el grupo financiero Credicorp. Desde sus inicios, como analista de riesgo del banco BCP, la profesional pasó por una variedad de cargos, incluyendo finanzas corporativas, gestión de portafolios y banca privada. Además, se desempeñó como Head de Institutional Investments en Credicorp Capital, el brazo de inversiones del grupo.

Economista de formación, Martínez también cuenta con un MBA del INSEAD, en Francia, y forma parte del directorio de CFA Society Perú.

Desde SURA recalcan que “su experiencia y visión serán clave para seguir potenciando el desarrollo del negocio en el país”. Su nombramiento, indicaron, busca seguir fortaleciendo el modelo de wealth management de la firma en América Latina.

“El desafío de esta nueva etapa es consolidar una estrategia única y coordinada para el negocio, impulsando el crecimiento de la operación en el país y acelerando las transformaciones que venimos desarrollando en los últimos años. Perú cumple un rol clave dentro de nuestra estrategia regional de Wealth Management, y este nombramiento refuerza nuestro compromiso de seguir fortaleciendo nuestras capacidades en este mercado”, indicó el director ejecutivo de Wealth Management a nivel regional de SURA Investments, Gerardo Ameigenda, en la nota de prensa.

Foto cedidaMario Traub (izq) y Andrés Alessandri (der), co-fundadores de AT Legacy Partners

Haciendo gala de un modelo que toma cada vez más popularidad en Chile, la dupla compuesta por Mario Traub y Andrés Alessandri está apostando por el negocio de gestión patrimonial en Chile, con una nueva boutique de asesoría patrimonial. Se trata de AT Legacy Partners, un multi-family office (MFO) basado en Santiago que apunta a dar una oferta integral de servicios, cubriendo lo que ven como una tendencia clave para el rubro.

Según relata Traub a Funds Society, la compañía nació de una convicción generada en sus dos fundadores, a través de sus trayectorias ligadas a la gestión patrimonial. Traub, por el lado de las inversiones, y Alessandri, por el lado de la asesoría legal. Así, sus experiencias los llevaron a la conclusión de que los individuos y familias –y sus empresas asociadas– necesitan una asesoría que vaya más allá de la gestión de inversiones, abordando las distintas decisiones que impactan a sus patrimonios en el largo plazo.

“Con el tiempo fuimos observando que las decisiones patrimoniales más relevantes rara vez son únicamente financieras. Aspectos tributarios, societarios, sucesorios y de gobierno familiar suelen ser igual o más determinantes para la preservación y crecimiento del patrimonio a través de las generaciones”, indica Traub, agregando que los modelos tradicionales tienden a enfocarse exclusivamente en la administración de activos.

El profesional viene del mundo de la banca privada, gestionando patrimonios en LarrainVial y Credicorp Capital. En esta última firma llegó a ocupar el cargo de gerente del área de Wealth Management. Por su parte, Alessandri es un abogado especialista en materias tributarias y patrimoniales, con pasos por los estudios Mena Alessandri & Asociados y Recabarren & Asociados, entre otros.

En 2024 se lanzaron a la independencia, operando a través de la plataforma wealthtech LAKPA, pero este año decidieron institucionalizar el negocio. En febrero, constituyeron AT Legacy Partners y registraron el MFO con el regulador local, la Comisión para el Mercado Financiero (CMF).

Un negocio en evolución

La fórmula de la boutique de wealth management se enmarca en un contexto en que la industria se ha ido transformando, al ritmo de una serie de tendencias nacionales e internacionales.

“El futuro de la industria patrimonial no pasa por ofrecer más productos, sino por ofrecer mejor asesoría”, asegura Traub, lo que hace fundamental tener una mirada multidisciplinaria. “Las decisiones de inversión ya no pueden analizarse de forma aislada; deben evaluarse considerando también sus implicancias tributarias, societarias y sucesorias”, explica.

En ese sentido, la receta de AT Legacy Partners contempla una asesoría con estrategias patrimoniales altamente personalizadas –basadas en un modelo de arquitectura abierta– y un equipo con una diversidad de expertise, combinando capacidades en gestión de inversiones, planificación tributaria, estructuración patrimonial y coordinación de servicios asociados, donde también trabajan con una red de profesionales en los que se apoyan.

“El concepto de Multi Family Office ha evolucionado significativamente durante los últimos años”, recalca el co-fundador del MFO. Ahora, explica, el foco está en entregar un servicio “que sea capaz de coordinar las distintas dimensiones de su patrimonio y actuar como un interlocutor de confianza frente a múltiples actores”.

En esa línea, y como parte de la personalización de las distintas estrategias patrimoniales, Traub enfatiza en que evitan “estructuras innecesariamente complejas” y se enfocan en las decisiones que tienen un mayor impacto en la preservación, crecimiento y transferencia de los patrimonios en el largo plazo.

La hoja de ruta

En este período inicial, el objetivo de AT Legacy Partners es consolidarse. “Durante la primera etapa, validamos que existe una creciente demanda por parte de familias, empresarios y empresas que buscan una mirada patrimonial más amplia”, en palabras de su co-fundador.

Así, el foco está puesto actualmente en estrechar lazos con su red de clientes y fortalecer sus capacidades en los servicios que ofrecen, junto con robustecer la relación con entidades financieras internacionales.

“Mirando hacia el mediano plazo, buscamos consolidarnos como uno de los referentes en asesoría patrimonial independiente en Chile, manteniendo siempre una lógica de crecimiento sustentable y selectivo”, agrega.

Para conseguir estos objetivos, uno de los principales focos de desarrollo, según relata el profesional, está relacionado con el equipo. La incorporación de talento y el refuerzo de capacidades internas en áreas especializadas está entre las prioridades del nuevo MFO.

Por el lado de la demanda, hay una variedad de tendencias que servirían como viento de cola para el negocio de gestión patrimonial en Chile y, por consiguiente, para AT Legacy Partners. “Vemos varios vectores de crecimiento relevantes para la industria”, comenta Traub.

Esto incluye una creciente sofisticación de los inversionistas locales –con más requisitos de alternativas de inversión, activos internacionales y asesoría especializada–; el auge de los modelos de arquitectura abierta y gestión patrimonial integral; y la transformación tecnológica, donde avances como la inteligencia artificial están empujando la evolución del sector.

Este último factor, eso sí, no reemplaza el componente del asesor. Se trata de una industria “que avanza rápidamente hacia la digitalización”, según Traub, pero el desafío no es elegir entre lo tecnológico y lo humano, “sino lograr una integración efectiva de ambas”.

CC-BY-SA-2.0, FlickrAndrea Rossi, consejero delegado de M&G plc, matriz de M&G Investments

M&G vive uno de los mejores momentos de su evolución reciente. Tras recuperar una sólida senda de crecimiento, la gestora ha vuelto a registrar fuertes entradas netas de capital y ha reforzado su estrategia de expansión internacional, impulsada especialmente por el acuerdo alcanzado el pasado año con la aseguradora japonesa Dai-ichi Life, hoy uno de sus principales accionistas y socio estratégico para el desarrollo del negocio en Asia. Funds Society asistió recientemente al Media Forum organizado por M&G Investments en su sede de Londres, donde los principales directivos de la firma compartieron su visión sobre la evolución del negocio y las grandes tendencias que marcarán la industria.

Crecimiento orgánico y de doble dígito

«El crecimiento es lo que nos define». Con este mensaje, Andrea Rossi, CEO de M&G plc, resumió la hoja de ruta de la compañía, basada en un crecimiento sostenido apoyado en un modelo de negocio que considera diferencial. «Nuestro modelo de negocio es nuestra ventaja competitiva y nuestro enfoque está en seguir creciendo«, insistió.

Rossi detalló que 2025 fue un año extraordinario para M&G, con flujos de entradas netas de 9.100 millones de euros, tendencia que se estaba revalidando en 2026, con entradas netas positivas en el primer trimestre. Actualmente, el grupo M&G cuenta con 430.500 millones de euros, de los cuales 394.500 son activos bajo gestión de M&G Investments. Aunque la firma sigue invirtiendo predominantemente en activos cotizados (302.000 millones), en los últimos años ha hecho crecer la presencia de los activos privados en su balance hasta 93.000 millones de euros, según datos proporcionados por la propia compañía.

Rossi destacó especialmente el comportamiento del negocio de mercados privados europeos, un universo que ya ronda los 90 billones de euros y crece aproximadamente un 10 % anual, ritmo que la firma está consiguiendo igualar. En paralelo, el negocio internacional —que engloba principalmente Europa continental y Asia— avanza alrededor de un 6 % anual, mientras que M&G está creciendo en estas regiones a tasas de doble dígito.

El consejero delegado insistió en que la prioridad sigue siendo el crecimiento orgánico, aunque dejó abierta la puerta a nuevas operaciones corporativas selectiva: «Queremos adquisiciones pequeñas que podamos escalar correctamente dentro de nuestra plataforma de activos privados», resumió.

Asia, la gran apuesta internacional de M&G

La internacionalización fue, probablemente, el tema más recurrente de toda la jornada. Para Rossi, «la expansión internacional es clave», y Japón ocupa un lugar prioritario dentro de esa estrategia, puesto que la entrada de Dai-ichi Life en el capital de M&G ha reforzado una alianza que va mucho más allá del accionariado pues, además de distribuir los productos de la gestora en el mercado japonés, ambas compañías también colaboran en gestión de activos. M&G mantiene también un acuerdo estratégico con Mizuho, uno de los mayores bancos del país.

Rossi explicó que Japón representa una oportunidad excepcional tanto desde el punto de vista institucional como minorista. El envejecimiento de la población, la elevada esperanza de vida y un entorno prolongado de bajos tipos de interés hacen que exista una enorme necesidad de soluciones de ahorro e inversión a largo plazo. En ese contexto, la firma identifica un importante potencial para canalizar parte de los cerca de cuatro billones de dólares que permanecen depositados en cuentas bancarias japonesas.

La alianza con Dai-ichi también está sirviendo de plataforma para acelerar el crecimiento en el resto de Asia. M&G ya cuenta con presencia en mercados como Hong Kong, Corea del Sur, Japón y Australia en términos de clientes institucionales, y también en Taiwán, para distribución. Actualmente, el patrimonio gestionado por la división de Asset Management en Asia asciende aproximadamente a 17.000 millones de euros, una cifra que la compañía espera incrementar gracias al creciente interés de aseguradoras, fondos de pensiones y fondos soberanos de la región.

«Lo que ha caracterizado nuestro crecimiento ha sido precisamente un esfuerzo muy internacional. Una vez decides crecer internacionalmente, necesitas una estrategia muy clara y una capacidad de ejecución igualmente sólida», añadió por su parte Micaela Forelli, CEO Europe Asset Management Operations de M&G Investments.

Forelli subrayó que el primer requisito sigue siendo obtener una rentabilidad consistente para los clientes, pero añadió que ese rendimiento debe ir acompañado de modelos operativos eficientes y de una correcta utilización de los marcos regulatorios disponibles. En este sentido, destacó el desarrollo de la industria UCITS durante la última década, hasta convertirse en uno de los grandes productos de exportación financiera de Europa.

«Los fondos UCITS se han convertido en un estándar global«, afirmó. Como ejemplo, recordó que las estructuras luxemburguesas de M&G ya se distribuyen en 27 países, aunque el potencial es considerablemente mayor, ya que este tipo de vehículos se comercializa actualmente en 50 mercados de todo el mundo.

La oportunidad internacional no se limita, sin embargo, al crecimiento geográfico. Joseph Pinto, consejero delegado de Asset Management de M&G Investments, destacó que la transformación de los sistemas de pensiones representa uno de los grandes motores estructurales para la industria. En Europa, numerosos países están impulsando reformas para favorecer los planes de contribución definida, siguiendo la senda iniciada por Reino Unido. Alemania será uno de los próximos ejemplos. «Cada vez son más los países que necesitan reforzar sus sistemas de ahorro para la jubilación, y eso crea una enorme oportunidad para nuestra industria«, señaló.

En Asia, añadió, el recorrido es incluso mayor. A diferencia de Europa o Estados Unidos, el mercado todavía se encuentra en una fase relativamente temprana de desarrollo, con un número creciente de inversores particulares que comienzan a demandar productos de ahorro e inversión a largo plazo.

Desde el punto de vista de la inversión, Pinto defendió que Europa vuelve a ocupar una posición muy atractiva para los inversores internacionales. La necesidad de financiar infraestructuras, defensa o nuevas capacidades industriales está generando oportunidades tanto en mercados cotizados como privados. «No queremos ser todo para todos, pero sí aspiramos a ser un actor de referencia en Europa», resumió.

Activos privados, diversificación y grandes tendencias estructurales

El tercer gran mensaje del encuentro giró en torno a los cambios estructurales que están transformando las carteras de los inversores institucionales y que, a juicio de M&G, favorecen especialmente su posicionamiento.

Rossi defendió que Europa continúa despertando un fuerte interés entre los inversores internacionales y que, en el segmento de activos privados, incluso resulta actualmente más atractiva que Estados Unidos. Esa percepción se refleja en el aumento del apetito tanto de instituciones europeas como de inversores asiáticos y norteamericanos por infraestructuras, crédito privado e inmobiliario europeo.

Rossi situó esa evolución dentro de varias megatendencias que marcarán las necesidades de inversión durante los próximos años, constatando que la transición energética, el desarrollo de nuevas infraestructuras, el refuerzo de la autonomía energética europea, el aumento del gasto en defensa y las inversiones necesarias para desplegar la inteligencia artificial requerirán enormes volúmenes de capital precisamente en un momento en que los gobiernos europeos presentan elevados niveles de endeudamiento. “Los gobiernos están endeudados, y por tanto, los mercados privados y los mercados de capital tendrán que contribuir a la financiación. Tenemos la oportunidad de apoyar a la infraestructura para permitir la transición energética y, con la experiencia que tenemos, supone una gran oportunidad de crecimiento para nosotros”, resumió.

A su juicio, este interés seguirá creciendo porque Europa afronta un cambio profundo en su modelo de financiación. Tradicionalmente, las empresas europeas han dependido mucho más del crédito bancario que las estadounidenses, pero las entidades financieras están reduciendo el peso de determinados préstamos en sus balances, abriendo un espacio creciente para el capital privado. Aunque reconoció que Europa sigue siendo un mercado complejo, con marcos regulatorios y formas de hacer negocios diferentes según cada país, considera que esa complejidad ya no constituye una barrera tan importante como en el pasado. La mayor estabilidad política y el creciente interés internacional están favoreciendo un reequilibrio de las carteras globales hacia la región.

Pinto confirmó que esa tendencia ya se aprecia claramente en las conversaciones con clientes. Desde el pasado año, explicó, cada vez más inversores están reduciendo ligeramente su exposición a Estados Unidos para incrementar el peso de Europa y Asia. «No significa abandonar Estados Unidos, que sigue siendo un mercado prioritario, sino construir carteras más equilibradas y diversificadas», explicó.

El ejecutivo añadió que la diversificación no solo se está produciendo entre regiones, sino también entre clases de activos, con un desplazamiento gradual desde los mercados cotizados hacia los mercados privados. «M&G está extraordinariamente bien posicionada para acompañar esa transición», aseguró, gracias a la combinación de su experiencia como gestor activo, su capacidad de innovación y el acceso al capital permanente que proporciona el balance de Prudential, la matriz del grupo.

Por último, Kathryn McLeland, Chief Financial Officer de M&G plc, explicó que ese crecimiento se está apoyando también en un importante esfuerzo inversor. Tras superar los objetivos de ahorro fijados durante los últimos tres años, la compañía ha podido reinvertir alrededor de 140 millones de euros en el negocio, destinando más de la mitad de esa cantidad a la división de gestión de activos y, especialmente, al fortalecimiento de sus capacidades en activos privados.

En un contexto en que los dilemas geopolíticos se están asentando en la lista de ansiedades de los inversionistas, una mayor porción del ecosistema de LPs está buscando reducir el número de gestoras con las que se relacionan. Esa es una de las conclusiones de la última versión del Global Private Capital Barometer de Coller Capital, correspondiente al verano boreal, que señaló que está aumentando la proporción de inversionistas que planean recortar los nombres de sus carteras.

En esta edición, mostró el informe, un 23% de los limited partners encuestados señaló que planean recortar el número de casas de inversiones en sus portafolios a futuro. Esto representa una subida relevante desde la última vez que Coller incluyó esta pregunta en su sondeo de inversionistas, en 2020. En esa ocasión, sólo el 16% de los LPs planeaba reducir su volumen de relaciones.

Eso sí, cabe destacar que todavía son más los actores que buscan incorporar incluso más gestoras a sus carteras. Un 38% de los sondeados espera un aumento.

Respecto a las clases de activos, desde la consultora destacan que 57% de los encuestados no anticipa hacer cambios en posicionamientos, a grandes rasgos, pero el estudio de Coller sí revela un enfriamiento del entusiasmo por estrategias de crédito privado e infraestructura.

En comparación con el barómetro del semestre pasado, la proporción de inversionistas que espera aumentar su apuesta por crédito privado bajó, de 42% a 29% en seis meses. Y para activos de infraestructura, la cifra cayó de 39% a 31% en el mismo período.

“Esto puede ser una pausa natural, después de períodos de crecimiento acelerado para las dos clases de activos, pero los titulares negativos recientes relacionados con el crédito privado probablemente también están influenciando los planes de posicionamiento de los LPs”, indicó la firma en su reporte.

Cabe recalcar que esto no significa que el segmento no esté mirando la clase. Desde Coller recalcaron que la “amplia mayoría” de los inversionistas sondeados, de 87%, planea mantener o aumentar sus inversiones de deuda privada en los próximos 12 meses.

Lo que mueve las decisiones

Los inversionistas globales siguen inyectando capital en los mercados alternativos, con la lógica de largo plazo protegiéndolos en parte de los shocks de corto plazo.

“Por lo mismo, no sorprende que los LPs sigan desplegando capital en los mercados privados, incluso con el giro impredecible de los eventos mundiales”, indicó Coller Capital en su informe.

El estudio de la firma mostró que un tercio de los limited partners esperan acelerar su ritmo de compromisos en los próximos dos años, mientras que un 57% espera mantener el ritmo.

Es más, un 63% de los encuestados aseguraron que no hay cambios en el impacto que el entorno geopolítico está teniendo en las decisiones de posicionamiento. El porcentaje restante aseguró que este factor sí está teniendo más peso en sus procesos de toma de decisión.

Eso sí, desde la consultora aseguran que el desagregado regional pinta un cuadro más heterogéneo. “Entre nuestros encuestados norteamericanos, poco menos de un cuarto (23%) considera la geopolítica más que antes. En contraste, otras regiones se ven más preocupadas”, indicaron, con Europa y Asia arrojando una proporción de cerca de 50% de los inversionistas.

¿Qué es realmente la gestión activa? Un grupo de gestoras independientes, entre las que se encuentran BDL Capital Management, Carmignac, CIAM, Comgest, Edmond de Rothschild Asset Management, IVO Capital y Moneta, no solo han intentado dar respuesta empírica a esta pregunta, sino que han elaborado un Libro Blanco de la Gestión Activa para analizar su papel en los mercados financiero.

Para estas gestoras el primer paso es obvio: lograr una definición más actual y mejorada de qué es la gestión activa. Una necesidad que surge del momento que atraviesa, en especial en Europa, donde se encuentra en un punto de inflexión. “Bajo el efecto combinado del auge de la gestión pasiva y del desdibujamiento de la línea divisoria entre gestión activa y pasiva, la asignación de capital se ha convertido gradualmente en un mecanismo determinado por los flujos, muy desconectado del análisis económico, de la financiación de la economía real y de las cuestiones de soberanía financiera”, apuntan como premisa.

Definirse por comparación

También señalan que cuando se habla de gestión pasiva se suele dar por sentado comisiones más bajas, mayor simplicidad y una promesa de neutralidad. Pero esta aparente certeza es engañosa. “Cuando el amplio movimiento hacia la gestión totalmente pasiva no se cuestiona lo bastante, genera importantes efectos sistémicos: concentración de capital, estandarización de carteras, debilitamiento de la financiación primaria, mayor exposición de los ahorradores e inversores a riesgos colectivos difíciles de detectar y una transferencia gradual del poder económico fuera de Europa”, destacan.

En este sentido, el informe pone de manifiesto una confusión persistente: bajo la etiqueta de gestión activa coexisten enfoques muy diferentes. Algunos se mantienen cercanos a los índices, con una escasa capacidad para crear valor; otros se basan en convicciones sólidas, una investigación fundamental exhaustiva y una independencia real respecto a los índices de referencia.

En este sentido, el Active Share se presenta como un indicador útil para medir esta diferenciación. Según el informe, un umbral del 71% marca el nivel a partir del cual la rentabilidad superior se vuelve más accesible tras deducir los gastos, mientras que por encima del 80%, la creación de valor puede llegar a ser significativa

Una posición clara

El informe no cuestiona la utilidad de la gestión pasiva, especialmente en materia de costes y accesibilidad. Sin embargo, subraya que la comparación entre la gestión activa y la pasiva no puede limitarse únicamente al nivel de los gastos, precisamente en un momento en que la normativa europea refuerza los requisitos de justificación del valor aportado a los inversores.

Por lo tanto, este informe aboga por dos enfoques. Por un lado, insisten en aclarar la definición de gestión activa, distinguiendo expresamente, en el ámbito de los mercados financieros franceses y europeos, entre la verdadera gestión activa y las estrategias basadas en índices de referencia o semipasivas. “Una definición pragmática permitiría una interpretación más transparente y rigurosa de los diferentes enfoques de gestión”, defiende el informe.

Por otro lado, propone reforzar la transparencia para los inversores convirtiendo la publicación clara y periódica de indicadores de diferenciación respecto a los índices, en particular el active share, en una práctica habitual. “Si no se publica este indicador, no debería permitirse que una estrategia se autodenomine gestión activa, ya que los ahorradores y los responsables de asignación de activos deben poder identificar de manera objetiva las estrategias verdaderamente activas y tomar sus decisiones de inversión con pleno conocimiento de causa”, argumentan.

Para las gestoras promotoras de este informe, la gestión de activos no es solo un sector de productos. “Es un eslabón estratégico para la financiación de la economía, la protección del ahorro y la salvaguarda de la soberanía europea. La cuestión ya no es si la gestión activa tiene un papel que desempeñar, sino si Europa puede permitirse prescindir de un ecosistema de gestión activa capaz de financiar su economía, respaldar sus transiciones industrial y medioambiental y preservar su autonomía financiera”, concluyen, tomando a Europa como referencia.

Los co-investments siempre han sido la expresión más pura de una relación de private equity.

Un general partner identifica una oportunidad atractiva, compromete la mayor parte del equity desde un fondo primario y ofrece una porción a limited partners seleccionados bajo estructuras con fees reducidos o incluso sin carry.

La economía resulta extremadamente atractiva: no existe doble capa de fees, el inversionista obtiene exposición directa a una compañía específica y el alineamiento de intereses supera al de los compromisos tradicionales en fondos primarios.

Para LPs institucionales capaces de evaluar transacciones individuales bajo ventanas de decisión muy cortas, los co-investments históricamente han generado retornos netos superiores a los fondos primarios.

Para la mayoría de family offices, inversionistas HNW y el wealth channel en general, esa oportunidad era estructuralmente inaccesible.

Los requerimientos de due diligence asociados a ventanas de decisión de cinco días sobre tickets de USD 20 millones excedían la capacidad de underwriting de prácticamente cualquier oficina patrimonial fuera del segmento ultra-high-net-worth.

Además, los tamaños mínimos exigidos por los GPs dejaban automáticamente por fuera a cualquier inversionista por debajo de ese umbral.

El resultado fue un sistema permanente de dos niveles: las instituciones hacían co-investments; los clientes patrimoniales, no.

Esa estructura está comenzando a romperse bajo la convergencia de tres fuerzas: la plataformización de la distribución, la sindicación habilitada por fintech y una nueva generación de wealth managers en los mercados U.S. Offshore y latinoamericanos dispuestos a construir la capacidad operativa necesaria.

El nuevo modelo operativo para la sindicación de co-investments

El primer cambio observable ocurre del lado de la oferta.

Sponsors especializados como HarbourVest, StepStone, Pantheon y Hamilton Lane llevan años desarrollando programas dedicados de co-investment.

La evolución más reciente es que estos sponsors ahora distribuyen exposición curada a co-investments mediante plataformas fintech diseñadas específicamente para el wealth channel.

iCapital, CAIS, Moonfare, Allfunds Private Partners, Titanbay y otras plataformas operan estructuras fund-of-one o vehículos agregados que permiten a un advisor asignar USD 250.000 de un cliente hacia lo que efectivamente representa una fracción de una línea de co-investment de USD 50 millones.

La mecánica que hace esto posible se basa en vehículos feeder —normalmente SPVs domiciliados en Cayman o Luxemburgo— que agregan múltiples suscripciones del wealth channel dentro de un único compromiso LP hacia el deal subyacente.

La plataforma administra resúmenes de due diligence, estandarización documental, capital calls, distribuciones y reporting continuo.

El sponsor provee el deal flow, el underwriting y el monitoreo post-inversión.

El wealth manager decide qué deals presentar, cómo estructurar asignaciones entre clientes y mantiene control sobre suitability y conversaciones tributarias.

La escala operativa que el fintech permite precisamente lo que transforma la propuesta de valor para advisors offshore.

Un multi-family office en Buenos Aires que quiera ofrecer co-investments a sus 40 familias clientes ya no necesita construir internamente un deal team completo.

Ahora puede curar oportunidades dentro de un pipeline previamente diligenciado, asignar selectivamente según gaps de portafolio y perfiles de riesgo, y entregar reporting consolidado mediante su plataforma principal.

Qué están haciendo diferente los wealth managers sofisticados

Existen tres patrones claros que distinguen a los wealth managers que están construyendo programas sostenibles de co-investment de aquellos que simplemente están experimentando con la clase de activo.

Disciplina en el due diligence de sponsors

La calidad de un programa de co-investment depende directamente de la calidad del underwriting realizado por el sponsor en su fondo primario.

Los wealth managers serios seleccionan dos o tres relaciones estratégicas con sponsors, realizan due diligence operacional profundo sobre sus procesos de selección de deals y se comprometen a generar flujo consistente dentro de esas relaciones, en lugar de rotar oportunísticamente entre plataformas.

La matemática es simple: un compromiso anual de USD 10 millones con un programa genera valor relacional relevante; USD 1 millón distribuido entre ocho plataformas diferentes genera ruido.

Gestión integrada de concentración

Los co-investments son, por naturaleza, concentrados.

Un único deal fallido puede eliminar el alpha generado por diez operaciones exitosas.

Los wealth managers que operan programas sólidos limitan cada inversión a un porcentaje reducido del patrimonio líquido de cada cliente, realizan análisis trimestrales look-through sobre todos los clientes expuestos al mismo deal y educan explícitamente a los inversionistas sobre los resultados binarios posibles a nivel individual de transacción.

Reporting que realmente resiste scrutiny

La queja más común entre participantes del wealth channel en programas de co-investment es la mala calidad del reporting post-inversión.

Un LP institucional que realiza un co-investment normalmente obtiene acceso directo al sponsor, revisiones trimestrales detalladas de portfolio companies e incluso board observation rights.

El participante patrimonial típicamente recibe apenas un PDF trimestral y una auditoría anual.

Las plataformas fintech que ofrecen dashboards en tiempo real, actualizaciones trimestrales en video por parte del sponsor y performance attribution comparativo reducen significativamente esa brecha de experiencia.

Los wealth managers que seleccionan plataformas por la calidad de reporting —y no únicamente por el deal flow— retienen clientes durante más tiempo.

La oportunidad para Latinoamérica y U.S. Offshore

La oportunidad para wealth managers enfocados en Latinoamérica y U.S. Offshore es particularmente evidente.

Los family offices latinoamericanos históricamente han estado sobreexpuestos a real estate local, equities listados y cash, mientras permanecen subasignados a private markets globales.

Las barreras eran parcialmente culturales, parcialmente informativas y parcialmente operativas.

Precisamente esas barreras operativas son las que las plataformas de co-investment habilitadas por fintech están resolviendo.

La vía más eficiente para un wealth manager regional consiste en integrar una o dos plataformas de co-investment dentro de su shelf existente de alternativos, definir políticas claras sobre mínimos de inversión, límites de concentración y cobertura cambiaria, y lanzar inicialmente con un grupo piloto de clientes que ya participen en fondos primarios.

La economía de los programas de co-investment recompensa la consistencia.

Clientes que participan en ocho o diez deals durante tres años logran diversificación significativa.

Clientes que participan únicamente en uno o dos quedan expuestos a riesgo idiosincrático excesivo.

Los riesgos que la estructura no elimina

Los co-investments no reemplazan a los fondos primarios.

Carecen de la diversificación inherente de un fondo, requieren selección activa y exponen al inversionista a riesgo single-name que un fondo primario normalmente distribuye entre 10 y 25 portfolio companies.

El wealth manager que posiciona los co-investments como un complemento de mayor intensidad —y no como sustituto— de los fondos primarios está entregando el marco conceptual correcto.

También existe una dimensión regulatoria relevante.

La distribución transfronteriza de vehículos de co-investment hacia jurisdicciones latinoamericanas interactúa directamente con reglas locales de marketing, regímenes de private placement y tratados fiscales.

Los programas más sólidos operan dentro de arquitecturas legales plenamente defendibles.

Los más riesgosos dependen de distribución oportunista que eventualmente puede atraer atención regulatoria.

Los co-investments pasaron de ser un privilegio institucional a convertirse en un producto del wealth channel.

Las plataformas ya maduraron, los frameworks de due diligence existen y el deal flow se volvió consistente.

La verdadera pregunta competitiva para los wealth managers offshore ya no es si participar, sino si construir el modelo operativo capaz de convertir esa participación en una franquicia sostenible.

Tribuna de opinión firmada pr Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

Foto cedidaMIA Hub y Miami FinTech Club. De izquierda a derecha, Hilario Itriago, President, BOXX Insurance LATAM y Omar Arab, Director General para Latinoamérica de Miami Fintech Club

Miami Insurtech Advocates Hub (MIA Hub), una organización sin fines de lucro dedicada a impulsar el ecosistema global Insurtech, se enorgullece en comunicar alianza estratégica con Miami Fintech Club, la plataforma para la colaboración y el crecimiento, impulsada por la unión de fundadores e inversores de Europa, Latinoamérica y Norteamérica, que creen que la innovación fintech prospera a través de la conexión y el intercambio de ideas, para acelerar alianzas y construir en conjunto un futuro financiero más sólido.

El acuerdo, anunciado en el marco de un encuentro entre los protagonistas líderes del sector para un interesante debate sobre el futuro de la Inteligencia Artificial (IA), los seguros y los servicios financieros; pretende fomentar un ecosistema fintech e insurtech más conectado y colaborativo, favoreciendo así la innovación y las oportunidades transfronterizas, y extendiendo su alcance desde Miami a mercados clave en Latinoamérica, Europa y Oriente Medio.

“Estamos muy entusiasmados de promover la unión entre los referentes del sector insurtech y fintech, para promover conversaciones útiles sobre las tendencias que están transformando la industria, los retos que se avecinan y el liderazgo necesario para impulsar una transformación significativa en un mercado global cada vez más interconectado”– señala el Presidente y cofundador de MIA Hub, Juan Mazzini.

Por otra parte Omar Arab, Director General para Latinoamérica de Miami Fintech Club explica: “En nuestra reciente reunión, la conversación fue clara: la confianza sigue siendo el producto, y la tecnología es la herramienta que nos ayuda a entregarlo más rápido, de forma más inteligente y a gran escala.Miami se está convirtiendo en un puente entre industrias, regiones y los líderes que moldean lo que viene después. Este acuerdo de colaboración avanza en esa línea”.

Una alianza basada en una visión compartida.

Miami Fintech Club cuenta con 5.000 miembros, eventos mensuales y una creciente red de asesoramiento. MIA Hub reúne a 400 empresas miembro, 3.000 profesionales y una presencia global de 4.000 organizaciones, incluyendo su evento principal, InsureTech Connect (ITC) , en Las Vegas, que atrae a 10.000 asistentes anualmente. En conjunto, el objetivo es contundente: dejar de tratar a las fintech y las insurtech como caminos paralelos y empezar a construir la infraestructura necesaria para que converjan.

La ponencia principal: La confianza es el producto.

La presentación marcó la pauta para todo lo que siguió. El argumento central era simple e irrefutable: tanto las fintech como las insurtech venden confianza. La tecnología es la herramienta, no el producto. La fase piloto de la IA ha terminado. La cuestión ahora no es si usarla, sino si realmente mejora los resultados para los clientes y el rendimiento de los equipos. Además, el referente competitivo ha cambiado: los clientes ya no comparan su aseguradora o banco con sus competidores del sector, sino con Amazon y Netflix.

Un ejemplo que ya se ha implementado: los seguros paramétricos . Un retraso en un vuelo activa un pago automático. Sin reclamaciones. Sin papeleo. Sin llamadas telefónicas. Esto no es el futuro, es una realidad ahora. La misma lógica se está aplicando a los certificados de defunción, la tramitación de préstamos y mucho más. La brecha de autonomía fue otra observación clave: un representante de una tienda AT&T (American Telephone and Telegraph) no puede tomar decisiones al instante. Un representante de Amazon sí. Esa diferencia, entre equipos de primera línea con autonomía y equipos con limitaciones, es donde se gana o se pierde la fidelización del cliente.

En el ámbito laboral: la consigna “trae tu propia IA” está reemplazando a “trae tu propio dispositivo”. Datos de Andreessen Horowitz revelan que sólo el 3 % de los 8 mil millones de habitantes del planeta utiliza actualmente herramientas de IA de pago. La oportunidad y la urgencia, son más evidentes que nunca.

Illumia: Agentes de IA, precios basados en resultados, lanzamiento en Miami

Uno de los momentos más destacados del día fue el anuncio previo al lanzamiento de Illumia, una plataforma de servicios gestionados basada en IA con sede en Buenos Aires y que ahora está formalizando su filial estadounidense en Miami. Lo que distingue a Illumia: no requiere inversión inicial ni cobra comisiones por tokens. Sólo cobran por cada resultado exitoso. Con más de 10 millones de clientes en Latinoamérica y alianzas con AWS y Accenture, están entrando al mercado estadounidense, dirigido a empresas medianas, y ofreciendo programas piloto gratuitos para comenzar.

Felipe Sommer fue anunciado como el nuevo director general para Estados Unidos, y el acuerdo se firmó el día anterior al evento. La coincidencia de fechas parecía intencionada.

¿Qué sigue?

La alianza Miami Fintech Club y MIA Hub forma parte de una red global más amplia de 33 alianzas en desarrollo. Los eventos mensuales de Miami Fintech Club continuarán con el formato de la serie sobre IA en finanzas, y la próxima reunión ya está en preparación. Para aquellos interesados en explorar un programa piloto gratuito con Illumia, sin costo inicial y con precios basados en resultados, comuníquense directamente con Felipe Sommer. Miami está construyendo algo real. No sólo un centro de tecnología financiera o un clúster de tecnología de seguros, sino un puente. Entre Estados Unidos y Latinoamérica. Entre la automatización y el juicio humano. Entre la velocidad de la tecnología y el peso de la confianza.

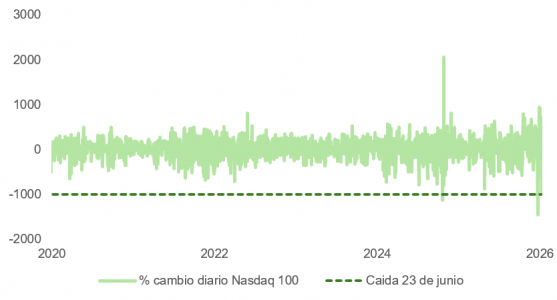

Los hedge funds, con posiciones muy largas en tecnología en general y en semiconductores y hardware en particular, empiezan a plantearse la toma de beneficios. El martes, el índice Nasdaq registró una de las peores caídas de su historia medida en puntos.

No obstante, hubo factores técnicos importantes que amplificaron el movimiento en las acciones ligadas al desarrollo de la IA. Los activos en ETFs apalancados construidos sobre índices tecnológicos o de semiconductores —como TQQQ, SOXL o MUU, el doble apalancado sobre acciones de Micron— se han disparado (+39 % el primero, +261 % el segundo), y la categoría se acerca a los 190.000 millones de dólares, una cifra impensable hace cinco años. El conocido 7709 —el ETF más grande invertido al 2x sobre acciones de SK Hynix, el fabricante de chips de memoria— ha alcanzado un valor de 16.000 millones de dólares, y el Direxion MU Bull 2x sobre acciones de Micron se acerca a los 8.000 millones de capitalización.

Un ETF apalancado al 2x o al 3x tiene que reajustar su exposición cada día para mantener el múltiplo. Si el índice sube, al cierre debe comprar más; si baja, debe vender. Ese rebalanceo diario es, estructuralmente, un perfil corto de gamma: compra en la subida y vende en la caída. Cuanto más capital hay en estos vehículos, mayor es el flujo mecánico que se desata en cada movimiento.

Lo que amplifica aún más esta dinámica es que el posicionamiento está concentrado en unos pocos nombres: memoria y semiconductores representan más del 10% de los largos de los hedge funds, y tres cuartas partes de la exposición corta de gamma están concentradas en semiconductores, el NDX y nombres del segmento. Cuando la misma operativa de cobertura golpea repetidamente a los mismos valores, el impacto en precio se concentra en lugar de diluirse.

La situación se complica al tener en cuenta que la volatilidad de los valores que más han contribuido a la apreciación del S&P 500 se acerca a los niveles alcanzados en el pico de la burbuja dotcom. Dada la concentración de esos rendimientos en un puñado de valores y en unos pocos sectores, esto dificulta enormemente la gestión del riesgo de cartera y, al mismo tiempo, incrementa el riesgo del impacto de la gamma ante una salida masiva de inversores minoristas desde productos apalancados. La “erosión por volatilidad” podría generar una ola de inversores insatisfechos con estos ETFs.

Este efecto matemático, que afecta de manera especialmente pronunciada a los ETFs apalancados e inversos obligados a reajustar diariamente su exposición al subyacente, resulta en una pérdida progresiva de valor derivada de las oscilaciones diarias, incluso cuando el precio del subyacente regresa a su nivel original.

Supóngase que un índice cae un 10% y luego sube un 10%. Un fondo sin apalancamiento pasaría de 100 a 90 dólares al bajar y recuperaría 99 dólares tras la subida. Un ETF 3x apalancado, ante el mismo movimiento en el subyacente, solo recuperaría hasta 91 dólares.

La reciente volatilidad en el precio de los semiconductores —visible en el índice SOX de Filadelfia— es el caldo de cultivo perfecto para que este efecto se materialice.

Los resultados de Micron publicados el miércoles por la noche superaron unas expectativas que ya eran ambiciosas y pueden sostener el flujo de capital hacia productos apalancados. Sin embargo, esta inercia viene acompañada de un incremento en la inestabilidad bursátil que no debe subestimarse.

Adicionalmente, la gestión de los cuellos de botella en abastecimiento de chips de memoria comienza a trasladarse peligrosamente al consumidor y a las lecturas de inflación. El anuncio de subidas de entre el 15% y el 25% en los precios de los Macs y iPads de Apple, más allá de las implicaciones para la empresa de la manzana, deja de manifiesto que la temática de explotar los cuellos de botella puede estar agotándose.

Macro global: PMI al alza y energía a la baja

La volatilidad en la renta variable contrasta con los indicios constructivos sobre la economía publicados esta semana. Los PMI flash de junio sorprendieron al alza en términos generales, lo que sugiere que la economía global sigue encajando el choque energético mejor de lo esperado. El PMI compuesto de EE.UU. alcanzó en junio un máximo de 52,2, un nivel no visto desde el inicio del conflicto con Irán. En la zona euro, el PMI compuesto también superó las expectativas, situándose en 49,5 frente al 49,2 previsto. En conjunto, los datos dibujan una narrativa constructiva sobre la economía global al cierre del segundo trimestre.

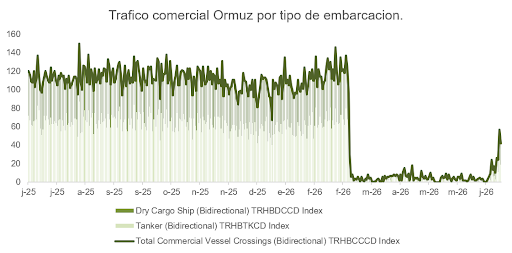

A ello se sumó un nuevo viento favorable en forma de energía más barata: el crudo brent cayó hasta los 73,8 dólares por barril, mínimos de tres meses, reflejando el inicio de la normalización del tránsito marítimo por el Estrecho de Ormuz.

Dólar y Fed: hegemonía vigente, pero oportunidad de descarga

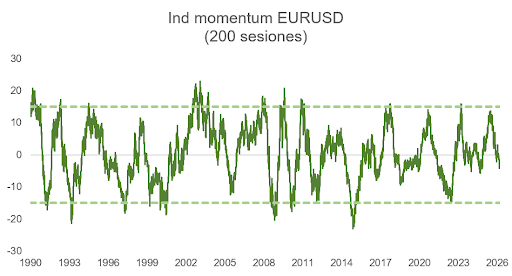

Con la economía estadounidense ofreciendo mejores sensaciones que la europea, el euro rompió esta semana los mínimos del verano de 2025 frente al dólar.

La hegemonía del dólar parece haber dejado de ser cuestionada. Ni el euro ni el renminbi son rivales creíbles a corto y medio plazo. El euro sigue planteando incógnitas sin una unión fiscal real —los problemas presupuestarios de Francia en 2025 lo ponen de manifiesto—. El CNY, por su parte, requiere una cuenta de capital abierta y mercados más profundos y líquidos para convertirse en una alternativa seria, algo que podría tardar décadas. Los bancos centrales, en realidad, no han vendido dólar: han estado diversificando sus reservas hacia otras divisas. Esa diversificación, concentrada en divisas menores como el CAD y el AUD, ha crecido del 2% al 11% desde 2000, una magnitud aún insuficiente para desestabilizar la demanda de dólares.

El exceso de ahorro global generado por China, la zona euro, Japón y los países del Golfo sigue reciclándose estructuralmente en activos estadounidenses porque solo EE.UU. ofrece mercados con la profundidad y liquidez necesarias para absorberlo. Las entradas netas de capital extranjero en activos americanos han regresado a máximos históricos, y la tendencia se mantendrá en tanto la IA siga impulsando al S&P 500 y al Nasdaq como líderes de la renta variable internacional.

Estructuralmente, el dólar sigue siendo una divisa cara y, despejadas por el momento las dudas sobre el fin del excepcionalismo estadounidense, su cotización dependerá en gran medida de los diferenciales de tipos ajustados a la inflación.

La curva descuenta aún una subida de tipos entre octubre y diciembre. La caída del petróleo reducirá las expectativas de inflación y apoyará los márgenes empresariales. Sin embargo, los shocks de oferta acumulados —aranceles y energía— siguen filtrándose al dato de precios. Los indicadores de tensión en cadenas de suministro, pedidos pendientes y tiempos de entrega sugieren que el pico de inflación subyacente podría producirse algo más tarde de lo esperado. Las sensaciones en torno al mercado laboral, en todo caso, mejoran.

El sesgo restrictivo puede acompañar a la Fed los próximos meses, pero lo más probable es que permanezca en pausa el resto del año: no subirá tipos, pero tampoco los recortará hasta 2027, cuando la desinflación regrese con fuerza.

Existen cuatro motivos por los que la inflación en EE.UU. podría sorprender a la baja más adelante: el indicador de inflación de la Fed de Nueva York muestra que el factor diferencial del repunte reciente proviene del lado de la oferta; la caída del crudo arrastrará las expectativas de inflación a la baja; la distorsión en la serie derivada del cierre del gobierno irá desapareciendo; y la adopción de la inteligencia artificial está impulsando la productividad laboral a tasas cercanas al 3% anual, mientras los costes laborales unitarios se han desplomado.

Por todo ello, y teniendo en cuenta que el dólar es una divisa con inercia, es factible que pueda apreciarse algo más a corto plazo, como muestra nuestro modelo. No obstante, todo apunta a que nos encontramos ante una buena oportunidad para reducir la exposición al dólar.

Los inversores minoristas están dejando atrás la etiqueta de «dinero tonto», demostrando su madurez con altos niveles de compromiso, una construcción disciplinada de carteras, una mayor diversificación y un conocimiento macroeconómico preciso, según el último informe trimestral Pulso al Inversor Minorista de la plataforma de trading e inversión eToro.

El estudio trimestral, que encuestó a 11.000 inversores minoristas en 13 países, reveló que los inversores minoristas muestran altos niveles de disciplina y compromiso activo: el 70% revisa activamente sus inversiones y el 79% invierte regularmente cada mes. Las generaciones más jóvenes muestran las tasas más altas de participación activa: el 87 % de la Generación Z y el 86 % de los millennials invierten capital en los mercados cada mes, en comparación con el 79 % y el 68% de la Generación X y los baby boomers, respectivamente.

Al comentar los datos, Lale Akoner, analista de mercados globales de eToro, afirmó: “Los inversores minoristas se diferencian notablemente del estereotipo oportunista que dominó los titulares en 2021. Nuestra encuesta muestra que los inversores minoristas actuales son comprometidos, reflexivos y constantes, lo que refleja un enfoque más disciplinado que un comportamiento reactivo.

Los inversores más jóvenes, en particular, están liderando este cambio. Muchos entraron en los mercados durante un período de cambio estructural con mayor volatilidad e incertidumbre macroeconómica. Como resultado, se han acostumbrado a monitorear las tendencias globales y a utilizar la tecnología y la información accesible para gestionar el riesgo estratégicamente”.

Por su parte, la encuesta española, con una muestra de 1.000 encuestados, sigue unas pautas similares. El 78% de ellos admite que remodela habitualmente sus carteras, mientras el 80% realiza inversiones mensuales. También el perfil demoscópico español deja un patrón de comportamiento generacional similar. Los más jóvenes de la Generación Z y los millennials españoles son los más activos en rotaciones de carteras, con un 85% frente al 82% de los primeros. Los minoristas de la Generación X lo hacen en un 80% y los boomers en un 63%.

“Lo que estamos viendo no es euforia minorista, es sofisticación. El inversor particular ya no reacciona, planifica. Revisa cartera, rota con criterio y entiende el entorno macro. La tecnología, y en especial la IA, está actuando como elemento catalizador”, dijo Javier Molina, analista de Mercados de eToro.

Diversificación global

El informe muestra que los inversores minoristas globales continúan ampliando sus carteras entre las clases de activos. Ha aumentado el número de inversores con criptoactivos, acciones extranjeras y bonos nacionales. “Los inversores minoristas asignan cada vez más capital con la diversificación en mente, priorizando un conjunto más amplio de oportunidades. La disminución en las asignaciones de efectivo apunta a un reequilibrio gradual, mientras que una mayor exposición a bonos, activos extranjeros y criptoactivos sugiere que la diversificación se utiliza como herramienta de gestión de riesgos”, afirmó Lale Akoner.

La diversificación en las carteras de los minoristas españoles se observa en el ámbito geográfico, con incrementos en el número de inversores con exposición a China y a los mercados emergentes. Europa registra un mayor porcentaje neto de inversores, mientras que Estados Unidos y Reino Unido experimentan ligeros ajustes. Javier Molina aseguró: “La diversificación ya no es un concepto teórico, sino una herramienta activa de gestión del riesgo. El aumento de exposición a mercados emergentes, bonos o cripto responde a una construcción estratégica de cartera en un mundo más fragmentado”.

Reacciones a la depreciación del dólar estadounidense

Los inversores minoristas también muestran un gran conocimiento macroeconómico. A medida que el dólar estadounidense se debilita, el 49% planea ajustar sus carteras. Lale Akoner añadió: “La dinámica cambiaria y los cambios en las políticas globales están desempeñando un papel cada vez más importante. Un mejor acceso a los datos de mercado, la perspectiva macroeconómica global y las herramientas de gestión de riesgos proporcionan una visión más clara de las fuerzas que determinan la rentabilidad y reducen la brecha entre minoristas e institucionales”.

“Si combinamos esta paridad de información con la capacidad de ejecutar con mayor rapidez que los institucionales, podemos entender por qué muchos minoristas superaron a las instituciones en 2025. Si bien 2021 fue el año del despegue del sector minorista, 2025 demuestra su madurez y sofisticación”.

En la encuesta española, la tendencia es comparable: más del 55% considera reajustar sus portfolios ante la debilidad del dólar.

“Que más de la mitad de los inversores reajuste carteras ante la debilidad del dólar demuestra que el inversor minorista piensa en términos de divisa, flujos y geopolítica. No es solo qué activo comprar, sino en qué moneda y en qué contexto”, señaló Molina.