El beneficio del Grupo Union Bancaire Privée aumenta un 40,4% hasta alcanzar los 169,4 millones de francos suizos durante el primer semestre del año. Lo más relevante es que sus activos bajo gestión aumentaron el 4,8% y, a 30 de junio de 2026, suman 193.500 millones de francos suizos en comparación con la cifra de 184.500 millones de francos suizos del cierre del ejercicio de 2025. En dólares americanos, los activos bajo gestión ascienden a 239.800 millones de dólares en relación con los 232.900 millones de dólares del ejercicio de 2025.

Según explica la firma, este sólido crecimiento se vio respaldado por la tendencia favorable de los mercados financieros desde principios de año y se debe en buena medida al buen comportamiento de la oferta de soluciones de gestión activa y de los fondos de inversión. «Los resultados del primer semestre han tenido a su favor tanto la dinámica favorable de los mercados financieros como la racionalización de nuestras actividades tras completar las dos importantes adquisiciones. Todo ello ha sido posible gracias al compromiso inquebrantable de nuestros equipos, que en un año han logrado integrar con éxito dos bancos en Suiza y Reino Unido», apunta Guy de Picciotto, CEO de UBP.

Datos financieros

Los ingresos de la actividad del primer semestre ascienden a 812,5 millones francos suizos y aumentan el 10,4% en comparación con los 736,0 millones de francos suizos del primer semestre del ejercicio anterior. Según detallan desde la compañía, este crecimiento se debe en gran medida tanto a un volumen considerable de transacciones de clientes como al crecimiento de los activos bajo gestión y gracias a ellos los ingresos por comisiones alcanzaron los 471,1 millones francos suizos. El crecimiento de los ingresos de la actividad tuvo también a su favor el buen comportamiento tanto de las operaciones de intereses netas, que ascendieron a 275,8 millones francos suizos, como de la actividad de trading, que alcanzó los 64,2 millones francos suizos, y que reflejan el aumento de la actividad de Treasury & Trading.

Los gastos de explotación apenas variaron y demuestran tanto el gran rigor de la gestión de los costes como la eficiencia de la consolidación de las distintas plataformas que se llevó a cabo tras la integración de los bancos Société Générale Private Banking (Suisse) SA y SG Kleinwort Hambros Bank Limited.

El ratio de cobertura de liquidez se sitúa en el 233,8% y el ratio de capital Tier 1 en el 22,5%, lo que corrobora que el Banco es más que capaz de mantener unos sólidos fondos propios y un balance resiliente tras las recientes adquisiciones.

State Street Corporation, uno de los mayores custodios y administradores de activos institucionales del mundo, presentó un sólido segundo trimestre de 2026, impulsado por el crecimiento de las comisiones vinculadas al negocio de inversión, mayores ingresos por servicios y un entorno favorable para los mercados financieros. Lo más destacado del reporte de este gigante global de las inversiones consiste en el hecho de los resultados no solo superaron las expectativas del mercado, sino que marcaron nuevos máximos históricos tanto en ingresos como en activos bajo custodia y administración (AUC/A), así como en activos bajo gestión (AUM).

Según las cifras, la institución reportó ingresos totales por 4.000 millones de dólares, lo que significó un incremento de 17% respecto al mismo periodo de 2025, mientras que la utilidad por acción (EPS) alcanzó 3,65 dólares, frente a los 2,17 dólares de un año antes. La utilidad neta también mostró una expansión significativa, favorecida por un crecimiento de doble dígito en prácticamente todas las líneas de negocio.

Uno de los indicadores más relevantes para la industria de wealth y asset management fue el crecimiento de los activos administrados. Al cierre de junio, los activos bajo custodia y administración (Assets under Custody and/or Administration, AUC/A) ascendieron a un récord de 57,9 billones de dólares, lo que representa un aumento anual de aproximadamente 15%, impulsado por la apreciación de los mercados financieros y nuevos mandatos institucionales.

En paralelo, los activos bajo gestión (Assets under Management, AUM) crecieron hasta 6,3 billones de dólares, también un máximo histórico para la institución y cerca de 17% por encima del nivel observado un año antes, consolidando a State Street como uno de los principales administradores institucionales del mundo.

Adicionalmente, el reporte señala que el desempeño operativo estuvo respaldado principalmente por el aumento de las comisiones. Los ingresos por comisiones registraron uno de los avances más importantes del trimestre, favorecidos por factores como: mayores activos promedio administrados; incremento en los ingresos por servicios de custodia; crecimiento en administración de fondos; mayores ingresos por gestión de inversiones y mayor actividad de clientes institucionales. En contraste, el margen financiero volvió a mostrar una evolución más moderada, reflejando un entorno de tasas de interés que comienza a estabilizarse, por lo que el crecimiento provino principalmente del negocio de servicios, considerado el núcleo estratégico de State Street.

Otro aspecto destacado fue la rentabilidad

State Street detalla en su reporte que el retorno sobre capital tangible (ROTCE) continuó fortaleciéndose, mientras que el retorno sobre capital (ROE) se ubicó alrededor de 16,7%, reflejando una mayor eficiencia operativa y un mejor aprovechamiento del crecimiento de los ingresos. Asimismo, la compañía reportó su décimo trimestre consecutivo con apalancamiento operativo positivo, es decir, los ingresos crecieron a un ritmo superior al de los gastos. Durante el trimestre, State Street también mantuvo una importante política de retorno de capital para sus accionistas.

La institución devolvió aproximadamente 631 millones de dólares mediante dividendos y recompras de acciones, manteniendo una sólida posición de capital regulatorio y suficiente flexibilidad financiera para continuar invirtiendo en tecnología, automatización e inteligencia artificial aplicada a los servicios financieros institucionales.

En la conferencia con inversionistas, la administración destacó que el crecimiento refleja tanto la recuperación de la actividad de los mercados como la capacidad para captar nuevos clientes institucionales y ampliar su oferta de servicios. La firma también elevó su perspectiva para el resto de 2026, apoyada en el dinamismo observado durante la primera mitad del año y en una demanda sostenida por soluciones de administración, custodia y gestión de inversiones.

Los resultados de State Street confirman una tendencia que también se ha observado entre otros grandes administradores de activos en esta temporada de reportes: el crecimiento del patrimonio administrado continúa siendo el principal motor del negocio, mientras que el aumento de las comisiones derivadas de mayores activos bajo gestión y custodia sigue compensando la presión estructural sobre los precios de los productos de inversión.

Este domingo se jugará la final de la Copa Mundial de Fútbol 2026 entre las selecciones de España y Argentina; en lo deportivo será el cerrojazo de un evento que pasará a la historia por ser el primero que se lleva a cabo con 48 selecciones participantes, pero en términos de negocio será el inicio de un ciclo que llegará a su climax en 2030.

Para FIFA, la Copa del Mundo no es únicamente un torneo de un mes, sino el principal activo que sostiene su modelo de negocio. De acuerdo con su presupuesto para el ciclo 2023-2026, el organismo proyectó ingresos cercanos a 11.000 millones de dólares, impulsados principalmente por la expansión del torneo a 48 selecciones y un mayor número de partidos, lo que incrementó las oportunidades de comercialización.

La mayor parte de esos recursos proviene de los derechos de televisión (4.264 millones de dólares), ticketing y hospitalidad (3.097 millones), derechos comerciales y patrocinio (2.693 millones) y licencias comerciales. Estas cifras representan el mayor presupuesto en la historia del organismo.

Las cifras anteriores confirman una tendencia que los inversionistas deportivos vienen observando desde hace varios años: el futbol dejó de ser únicamente un producto de entretenimiento para consolidarse como una plataforma global de generación de valor, y un negocio extraordinario que abarca diversas facetas, incluyendo los grandes fondos de inversión.

Un negocio que trasciende los 90 minutos

A diferencia de otros eventos deportivos, el Mundial concentra en pocas semanas una cadena de valor que involucra a empresas de medios, aerolíneas, hotelería, tecnología, consumo masivo, banca, telecomunicaciones, logística y comercio electrónico, por mencionar algunas, las más visibles.

Para FIFA, cada edición del torneo es el principal detonador de ingresos del ciclo cuatrienal. En su reporte financiero, el organismo señala que la venta de derechos audiovisuales continúa siendo su principal fuente de recursos, seguida por los acuerdos comerciales con patrocinadores globales y regionales, así como por la venta de boletos y paquetes de hospitalidad.

La expansión del Mundial también incrementó el inventario comercial. Más partidos significan más espacios publicitarios, más hospitalidad corporativa, más contenidos para televisión y plataformas digitales y una mayor exposición para las marcas patrocinadoras.

Los «campeones» financieros

Aunque la atención mediática suele centrarse en la selección campeona, en realidad los grandes beneficiarios económicos son actores cuya rentabilidad no depende del resultado deportivo.

En primer lugar, sin duda alguna, está la FIFA, que capitaliza prácticamente todas las líneas de negocio del torneo: derechos audiovisuales, marketing, licencias, hospitalidad y venta de entradas.

En segundo lugar aparecen las empresas patrocinadoras. Marcas globales como Adidas, Coca-Cola, Visa, Hyundai-Kia, Aramco, Lenovo y Qatar Airways utilizan el Mundial como una plataforma para fortalecer su posicionamiento, incrementar ventas y acelerar campañas de marketing en prácticamente todos los mercados donde operan.

La cartera de patrocinadores también se ha ampliado con nuevos acuerdos regionales y sectoriales, reflejando el creciente valor comercial del torneo.

Los grupos de medios constituyen otro de los grandes ganadores. En Estados Unidos, por ejemplo, el crecimiento de las audiencias durante el Mundial ha elevado significativamente el valor esperado de los próximos contratos de transmisión.

Analistas estiman que los siguientes derechos audiovisuales podrían alcanzar entre 1.500 y 2.000 millones de dólares para ese mercado, impulsados por el interés de plataformas como Netflix, YouTube y Disney.

Incluso elementos aparentemente menores del espectáculo deportivo generan nuevas fuentes de ingresos. Durante este Mundial, las pausas oficiales de hidratación abrieron inventario adicional para publicidad televisiva, permitiendo a los broadcasters comercializar espacios premium cuyo valor conjunto superó los 250 millones de dólares en Estados Unidos, algo nada despreciable para sus arcas.

El legado económico trasciende

Uno de los errores más comunes consiste en medir el éxito financiero de los Mundiales únicamente por el gasto turístico durante el torneo. La realidad es que muchas de las inversiones comienzan a generar retornos una vez concluida la competencia.

Las ciudades sede fortalecen su posicionamiento internacional; los operadores aeroportuarios, hoteleros y de transporte aprovechan la mayor visibilidad; las marcas deportivas continúan monetizando la venta de camisetas y mercancía oficial; mientras que las plataformas digitales mantienen audiencias construidas durante varias semanas de competencia.

No obstante, el impacto económico tampoco debe sobreestimarse. Un análisis reciente de Reuters señala que, aunque FIFA será el principal beneficiario financiero del torneo, las ciudades anfitrionas registran beneficios más moderados debido a los elevados costos operativos y de seguridad, así como al efecto de sustitución del turismo en algunos destinos maduros.

Esa experiencia refuerza la importancia de evaluar los grandes eventos deportivos bajo criterios de rentabilidad de largo plazo y no únicamente por el flujo de visitantes durante las semanas de competencia.

El siguiente Mundial ya comenzó

La conclusión más relevante para empresas e inversionistas es que el Mundial funciona como un ciclo permanente de negocios. La realidad es otra; una vez concluida la final, comienza inmediatamente la negociación de nuevos contratos de patrocinio, la renovación de derechos audiovisuales, la planeación de campañas comerciales, el desarrollo de plataformas digitales, la incorporación de nuevas tecnologías y la preparación de infraestructura para el siguiente evento.

En otras palabras, mientras los aficionados celebran al campeón del mundo, la industria del deporte ya trabaja en la siguiente oportunidad de negocio. Ese quizá sea el mayor aprendizaje financiero que deja el torneo: el trofeo se entrega una sola vez, pero los flujos de ingresos derivados del Mundial continúan generándose durante años.

Para FIFA, las marcas globales, las empresas de medios y buena parte de la economía deportiva internacional, el silbatazo final nunca representa el cierre del negocio, simplemente marca el inicio del siguiente ciclo de crecimiento.

Los inversores afrontan la segunda mitad de 2026 ante un amplio abanico de riesgos potenciales, desde el actual conflicto entre EE.UU. e Irán hasta la volatilidad de los mercados energéticos y la inflación persistente. Sin embargo, a pesar de ello, nueve de cada diez estrategas de Natixis se muestran optimistas en cuanto a que la inteligencia artificial será el principal motor que impulse el comportamiento del mercado en el segundo semestre de 2026.

De los 33 estrategas de mercado, gestores de carteras, analistas de investigación y economistas de todo el grupo afiliado a Natixis Investment Managers, el 88% espera que el sector de la IA se acelere, y sólo el 12% cree que la burbuja estallará en la segunda mitad del año. No obstante, a pesar del optimismo, los estrategas de Natixis siguen mostrándose cautelosos respecto a la IA dada la naturaleza disruptiva de la tecnología, ya que el 79% cree que la volatilidad generada por los temores en torno a la IA ha llegado para quedarse y podría extenderse a múltiples sectores. El riesgo de concentración también es motivo de preocupación, dado que el 85% lo califica como un riesgo medio o alto en la segunda mitad del año, debido a que tan solo seis o siete empresas de IA están generando un nivel desproporcionado de rentabilidad en el mercado.

Inflación y riesgo geopolítico

Según lo que revela la encuesta, la inflación se mantiene persistente de cara al segundo semestre, impulsada por el repunte de los costes energéticos relacionado con el conflicto entre EE. UU. e Irán. En términos generales, el 97% de los estrategas sitúa la inflación entre los principales riesgos en la segunda mitad de este año, un salto notable frente al 79% registrado en la misma pregunta de la encuesta del año pasado.

El conflicto entre EE.UU. e Irán fue un catalizador clave detrás del repunte de la inflación en la primera mitad del año, ya que el cierre del Estrecho de Ormuz duplicó los precios del petróleo. Si bien un memorando de entendimiento conjunto entre EE.UU. e Irán ayudó a aliviar los costes energéticos, este respiro podría ser temporal. Los estrategas de Natixis no ven la guerra de Irán como un incidente aislado. En la segunda mitad del año, el 70% afirma que una escalada o reescalada de la guerra podría representar un riesgo fundamental, el 64% cree que podría surgir un nuevo conflicto geopolítico y dos tercios 67% afirman que es la confirmación de un reajuste del orden mundial.

«Casi ocho de cada diez estrategas advierten de una renovada crisis energética en el segundo semestre del año, dada la amenaza potencial de un nuevo cierre de las rutas marítimas. Mirando más a largo plazo, las consecuencias podrían no ser del todo negativas. Más de dos tercios creen que la guerra servirá, en última instancia, como catalizador para aumentar la inversión en energías renovables y no esperan que los precios de la energía vuelvan a los niveles extremos vistos a principios de año. El 82% cree que los precios del petróleo ya han tocado techo; ninguno espera que los precios regresen a los mínimos observados a principios de año», han subrayado desde Natixis.

Los temores de recesión se mitigan

Los estrategas de Natixis están menos preocupados por el riesgo de recesión este año puesto que solo un 3% lo califica de alto y un 27% señala que será un riesgo medio, frente al total del 62% que calificó la recesión como un riesgo medio o alto en la encuesta del año pasado. Este año, a los estrategas les preocupan más las fuerzas que están reconfigurando el panorama económico. En materia de política monetaria, casi seis de cada diez creen que la Reserva Federal mantendrá los tipos de interés en el segundo semestre, mientras que más de la mitad cree que son más probables las subidas de tipos por parte del Banco de Inglaterra, y aproximadamente tres cuartas partes afirman lo mismo tanto para el BCE como para el Banco de Japón. Menos de la mitad de los estrategas de Natixis cree que un error de los bancos centrales represente un riesgo significativo en el segundo semestre.

En materia comercial, el 70% de los estrategas afirma que los aranceles son ahora una característica a largo plazo de los supuestos comerciales, y casi nueve de cada diez ven surgir oportunidades a raíz de la desglobalización a medida que las cadenas de suministro se vuelven cada vez más regionales. Casi ocho de cada diez creen que la guerra en Irán intensificará la competencia entre EE. UU. y China, si bien el 85% cree que la economía china seguirá siendo resiliente.

En opinión de Jack Janasiewicz, gestor de Carteras de Natixis Investment Managers Solutions, el primer semestre de 2026 ha presentado un entorno complejo para los inversores, que han tenido que sortear las presiones simultáneas de la disrupción geopolítica, la inflación persistente y un shock energético. «Si bien los temores de recesión se han mitigado, la inflación sigue siendo un riesgo persistente junto con las continuas tensiones geopolíticas. Sin embargo, a pesar de estos vientos en contra, nuestros estrategas ven claras oportunidades y se mantienen optimistas de cara a la segunda mitad del año, apuntando específicamente a la IA, la renta variable estadounidense y una rentabilidad superior esperada de las empresas de gran capitalización frente a las de pequeña capitalización. En última instancia, los inversores deben mirar más allá del ruido a corto plazo y posicionarse para capturar estas oportunidades», comenta.

El auge del sector de defensa

El sector de defensa se ha beneficiado de las recientes incertidumbres geopolíticas; como resultado, siete de cada diez estrategas creen que el sector está posicionado para aprovechar los vientos de cola sostenidos derivados del conflicto entre EE. UU. e Irán. En general, el 52% cree que los valores de defensa se beneficiarán del aumento del gasto a nivel mundial, lo que supone solo un ligero descenso respecto a la misma pregunta del año pasado, en la que el 59% compartía esta misma visión sobre el sector.

En Europa, el sector de defensa 24% se sitúa como el segundo sector preferido. Aunque esto representa una caída en el sentimiento de los inversores en comparación con la encuesta de estrategas de Natixis de 2025, está claro que sigue habiendo oportunidades dadas las continuas preocupaciones en materia de seguridad, según la encuesta. También se observa un cambio en la forma en que los inversores definen la sostenibilidad, ya que casi seis de cada diez 58% creen que la defensa debería considerarse una inversión sostenible, y el 88% de los estrategas cree que el debate sobre la inversión sostenible seguirá dividiendo opiniones, con más de tres cuartas partes afirmando que la seguridad energética determinará el ritmo de la transición energética.

Nuevos valores refugio en medio de la incertidumbre

En renta fija, los inversores se están replanteando la seguridad, y casi la mitad 48% de los estrategas creen que los bonos del Tesoro ya no son el valor refugio que solían ser, mientras que el 55% afirma que el crédito con grado de inversión podría estar mejor posicionado para desempeñar ese papel.

En activos alternativos, dos tercios de los estrategas creen que una cartera diversificada con activos alternativos en una proporción 60:20:20 obtendrá una rentabilidad superior a la asignación tradicional 60:40 en el segundo semestre del año. Las infraestructuras destacan como las claras favoritas en Europa, y tres de cada diez estrategas esperan que ofrezcan las mayores rentabilidades. En una región marcada por un menor crecimiento y una continua incertidumbre económica, los inversores parecen sentirse atraídos por los flujos de caja estables y la menor correlación que pueden aportar las infraestructuras. La energía y las materias primas le siguen muy de lejos con un 15%, mientras que el crédito privado y las estrategias de rentabilidad absoluta atraen el interés de los inversores que buscan fuentes adicionales de ingresos y diversificación.

Ante la incertidumbre geopolítica, los temores inflacionistas y la volatilidad del mercado, los inversores podrían verse impulsados a recurrir a la liquidez al percibirla como una alternativa más segura que los mercados de renta variable y renta fija. Sin embargo, los estrategas de Natixis advierten de que la liquidez deja a los inversores expuestos al riesgo de inflación, y podría no ofrecer rentabilidades suficientes para alcanzar sus objetivos a largo plazo, lo que significa que podrían dejar pasar rentabilidades más atractivas en otras áreas del mercado.

La preocupación en torno al crédito privado se ha exagerado

A pesar de las recientes presiones en los mercados de crédito, más de la mitad de los estrategas de Natixis afirma que las preocupaciones en torno a esta clase de activo se han exagerado, mientras que siete de cada diez creen que los problemas son aislados en lugar de sistémicos. Además, el 45% piensa que los mercados se han vuelto excesivamente negativos con respecto al crédito privado.

Los estrategas de Natixis se muestran especialmente optimistas sobre el crédito privado en Europa. Más de la mitad afirma que la oportunidad que ofrece el crédito privado parece mejor allí que en EE. UU. y que las recientes preocupaciones sobre la liquidez tendrán poco impacto en la demanda a largo plazo de esta clase de activo.

Oportunidades en el segundo semestre

A pesar de los shocks políticos y macroeconómicos, los mercados demostraron su resiliencia en el primer semestre de 2026, y el S&P, el Euro Stoxx y el FTSE generaron rentabilidades moderadas de un solo dígito. Si bien la primera mitad del año está marcada por la disrupción geopolítica y el cambio económico, los estrategas de Natixis se mantienen fieles a las temáticas que han impulsado los mercados durante los dos últimos años: dos tercios esperan que la renta variable estadounidense obtenga una rentabilidad superior, más de tres cuartas partes creen que las empresas de gran capitalización superarán a las de pequeña capitalización, y el 82% prefiere el estilo de inversión de crecimiento frente al de valor.

De cara al futuro, el 42% de los estrategas espera que los mercados estadounidenses ofrezcan las mejores rentabilidades en el segundo semestre de 2026, impulsados por la IA y los valores de crecimiento de gran capitalización, lo que supone un aumento frente al 29% que compartía esta misma opinión el año pasado. Por el contrario, el sentimiento en Europa se ha enfriado ligeramente este año, ya que solo el 15% cree que Europa registrará el mejor comportamiento en el segundo semestre de 2026, en comparación con el 38% del año pasado.

Los estrategas se decantan por la tecnología como la principal fuente de rentabilidad del mercado. Tanto en EE. UU. como en Asia, casi dos tercios esperan que el sector de las Tecnologías de la Información sea el que registre el mejor comportamiento, quedando todos los demás sectores rezagados con un 10% o menos. Europa está más equilibrada: el sector financiero fue el más destacado, seguido de la defensa y la tecnología, lo que sugiere que los inversores recurren a la diversificación como vía para ayudar a sortear un entorno de tipos de interés más altos.

En contraste con otras regiones, los estrategas de Natixis identifican que los principales motores de rentabilidad en América Latina son los materiales básicos y la energía, lo que refleja la demanda mundial de materias primas y recursos naturales de la región, junto con un que busca el liderazgo en el sector industrial.

La IA como temática de inversión a largo plazo

La visión a largo plazo de los estrategas de Natixis sobre la IA está cambiando, a medida que la tecnología se adopta de forma más generalizada y se integra más profundamente en las empresas. En general, el 97% cree que la IA proporcionará beneficios de segundo y tercer orden a medida que la narrativa de la IA se expanda más allá de las empresas que desarrollan el código, fabrican los microchips y construyen la infraestructura necesaria para respaldarla. Casi nueve de cada diez 88% creen que los aumentos de productividad derivados de la IA se traducirán en mayores beneficios corporativos.

Los estrategas ven cada vez más la IA como una inversión a más largo plazo, y solo el 45% espera ver un retorno de la inversión respecto al gasto de capital (Capex) en IA durante el próximo año. Sin embargo, existen algunos beneficios más inmediatos, ya que más de la mitad de los estrategas de Natixis afirma que es probable que las salidas a bolsa en el sector de la IA aumenten la liquidez en el capital privado (private equity).

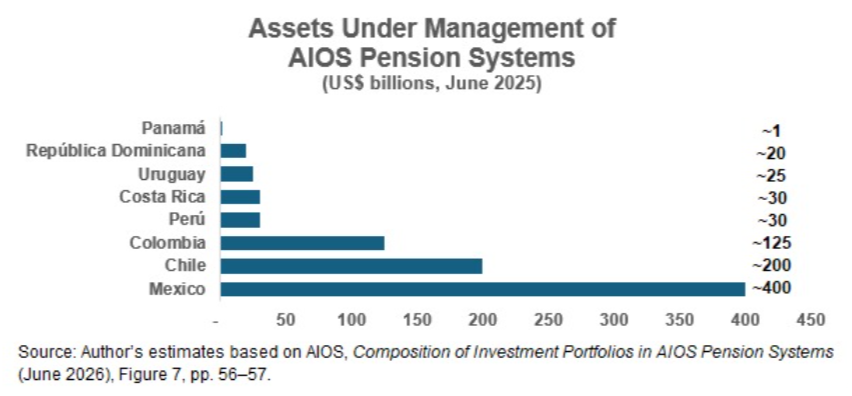

La Asociación Internacional de Organismos de Supervisión de Fondos de

Pensiones (AIOS) publicó recientemente el estudio: Composición de las Carteras de Inversión en los Sistemas de Pensiones de los Países AIOS (junio 2026). Más allá de comparar los sistemas de pensiones de ocho países, el documento muestra cómo las inversiones alternativas han pasado de ser una asignación marginal a convertirse en un componente estratégico de los portafolios institucionales de la región.

El crecimiento de los activos administrados ilustra esta evolución. Entre 2020 y junio de 2025, los fondos de pensiones de los países miembros de AIOS incrementaron sus activos de aproximadamente US$631 mil millones a US$840 mil millones, equivalente a una tasa de crecimiento anual compuesta cercana al 6,6%.

Sin embargo, el tamaño del mercado es solo una parte de la historia.

El estudio permite identificar distintos patrones de asignación. Entre ellos destacan tres casos particularmente ilustrativos.

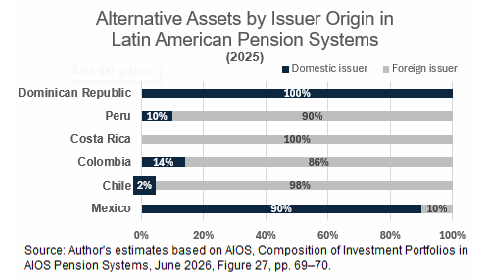

Chile, Colombia y Perú han optado por una elevada internacionalización de sus carteras. En estos mercados, cerca de la mitad de los activos se encuentra invertida en emisores extranjeros, buscando una mayor diversificación geográfica y cambiaria.

México, por el contrario, presenta un modelo distinto. Aunque mantiene una mayor proporción de inversiones en emisores nacionales, ha desarrollado uno de los marcos regulatorios más sofisticados para canalizar recursos hacia activos alternativos mediante vehículos estructurados como los CKD y los CERPI.

La diferencia es relevante. Analizar únicamente el domicilio del emisor puede llevar a subestimar la exposición internacional de las Afores mexicanas.

México conserva el mayor margen regulatorio

Uno de los hallazgos más interesantes del estudio es que México conserva el mayor margen regulatorio para ampliar su exposición a activos alternativos.

Las SIEFORES más jóvenes pueden destinar hasta el 30% de sus activos a instrumentos estructurados, un límite superior al observado en la mayoría de los países analizados. En comparación, Chile elevará gradualmente el límite para inversiones en activos alternativos del Fondo A, de 17% actualmente a 19% en agosto de 2026, y un máximo de 20% en agosto de 2027.

Aunque las asignaciones actuales permanecen por debajo de esos límites, el marco regulatorio mexicano todavía ofrece un amplio margen para que la exposición a activos alternativos continúe aumentando en los próximos años.

Los activos alternativos ya son estratégicos

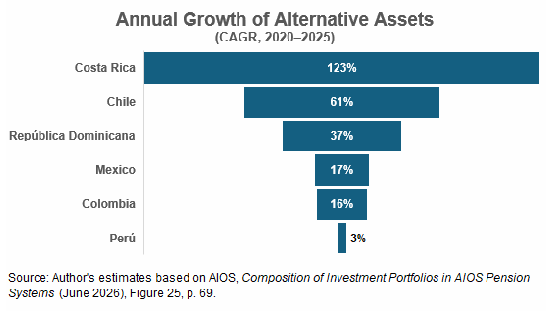

El estudio también muestra que el crecimiento de los activos alternativos no responde a una moda pasajera.

Durante el periodo 2020-2025, prácticamente todos los países ampliaron su exposición a esta clase de activos. México registró un crecimiento anual compuesto cercano al 17%, mientras que Chile alcanzó aproximadamente 61% y Costa Rica registró la mayor tasa de crecimiento (123%), aunque partiendo de una base muy reducida.

En términos absolutos, México mantiene la mayor exposición regional, con aproximadamente US$22 mil millones invertidos en capital privado, US$16,5 mil millones en bienes raíces y cerca de US$4,7 mil millones en infraestructura.

Implicaciones para los gestores internacionales

Para los gestores globales de private equity, infraestructura y private credit, el mensaje es claro.

La oportunidad en América Latina no depende únicamente del crecimiento de los activos administrados, sino del proceso de sofisticación que están experimentando los inversionistas institucionales.

Las asignaciones a mercados privados continúan expandiéndose, los marcos regulatorios continúan evolucionando y las carteras buscan una mayor diversificación para enfrentar horizontes de inversión cada vez más largos.

En este contexto, México continúa ocupando una posición destacada dentro de la región. Combina el mayor mercado institucional de Latinoamérica con un marco regulatorio que permite una participación significativa de los activos alternativos. El desafío para los gestores internacionales ya no será demostrar por qué los mercados privados deben formar parte de las carteras, sino diferenciarse en un entorno donde la competencia por el capital institucional será cada vez mayor.

Mientras Estados Unidos celebra 250 años de independencia, persiste un tópico injusto: reducir su cultura gastronómica a la comida basura. Igual de injusto que el rechazo contemporáneo hacia Las aventuras de Huckleberry Finn, la obra maestra de Mark Twain. Entre sátira social, esclavitud y aventuras fluviales, la novela reivindica otro sur estadounidense: el de la cocina mestiza, el pan de maíz, la berza con tocinoyla libertad encontrada sobre una balsa en el Mississippi.

Estados Unidos celebra este año el 250 Aniversario de su independencia. Dos siglos y medio absorbiendo y mezclando tendencias culinarias del mundo entero, a los que se hay que sumar cientos de años de tradición mesoamericana que al sur del Río Grande han derivado en una de las gastronomías más aplaudidas del planeta, ya que ¿a quién no le gusta la comida mexicana? Y sin embargo, lo que piensa el mundo entero de la cocina en Estados Unidos se reduce a dos palabras: comida basura.

La gran novela americana se cocina en el Mississippi

Fotografía Mark Twain tomada en 1884, un año antes de la publicación de la novela.

Injusticia. Tan inmerecida como la que sufre la Gran Novela Americana que tenemos entre manos: Las Aventuras de Huckleberry Finn. Al publicarse fue prohibida en las bibliotecas por su lenguaje crudo y malsonante, posteriormente ha sido atacada por el uso constante del vocablo denigrante “nigger” -aunque cuando Mark Twain lo escribió la palabra no tuviera la misma connotación racista que conlleva en la actualidad-; inexplicablemente, hoy en día la mitad de la población la cancela por racista y la otra mitad lo hace porque se ríe de los “red necks” o basura blanca. En fin, que parece que no gusta a nadie pero es en realidad la obra maestra de Mark Twain y como tal ha conseguido sobrevivir hasta nuestros días cayendo en las manos de lectores contemporáneos que gozan con ella.

La mitad de la población cancela Las Aventuras de Huckleberry Finn por ser racista y la otra mitad lo hace porque se ríe de los “red necks”. En fin, que parece que no gusta a nadie.

Las Aventuras de Huckleberry Finn como Great American Novel (GAN)

Huck -llamemos así al libro para ahorrar caracteres-, aborda un momento histórico de la nación americana repleto de tensiones sociales y morales. Está escrita después de la Guerra Civil en la que se abolió la esclavitud pero aborda un periodo antebellum, el final de la década de los 1840s, en los estados sureños que rodean al río Mississippi. Mark Twain crea una sátira que desmonta los primeros años de un país que se creía moral y libre, aunque la esclavitud no es ni civilizada, ni moral, ni mucho menos libre. Empezó a escribir esta novela como una segunda parte de las Aventuras de Tom Swayer pero si bien esta era un cuento para niños Huck es una novela para adultos, necesaria en un país que creía haber dejado atrás la esclavitud.

La realidad es que al publicarse la novela (1884), casi veinte años después del fin de la guerra y la abolición de la esclavitud, en los estados del sur de EE.UU. apenas había cambiado nada. La historia, como todas las grandes novelas americanas, muestra las contradicciones de la nación en su época: el sur es religioso, pero cruel; patriarcal, pero hipócrita y violento; respetable, pero profundamente inmoral. Los adultos quieren convertir a Huck en un ciudadano modelo a base de rezos y Biblia, pero consideran normal poseer a otros seres humanos. En contraste, el esclavo Jim es tierno, digno y sabio, en plena contradicción con los estereotipos racistas de la época. Las Aventuras de Huck y Jim son tan improbables como las de Quijote y Sancho. El río Mississippi podría ser la Mancha y la balsa podría ser Rocinante.

Las Aventuras de Huckleberry Fin como novela cervantina

Si nos trasladáramos a esa época y recorriéramos el Mississippi apuesto a que no encontraríamos una pareja tan dispar como la que forman Jim, un esclavo que huye de sus dueños, y Huck, un chaval pobre de doce años que huye de un padre maltratador que en realidad ya está muerto. Sus aventuras son tan improbables como las de Quijote y Sancho. El río Mississippi sería La Mancha, la balsa en la que lo recorren podría ser Rocinante, y las paradas en las riberas del río son las ventas manchegas. Si en la novela de Cervantes la locura del Quijote refleja el sinsentido de la sociedad del final del Siglo de Oro español, en la de Twain vemos retratada la locura de la sociedad esclavista sureña. Tanto Huck como don Quijote son idealistas, y solo consiguen sobrevivir gracias a su mirada inocente.

“Los fundamentales del mercado son sólidos y están bien respaldados, con márgenes más altos y un impulso en los beneficios catalizado por la nueva tecnología. La escala y profundidad de nuestras relaciones con los clientes a nivel mundial nunca han sido mayores. Los clientes recurren a BlackRock en busca de perspectivas y oportunidades”, con estas palabras, Larry Fink, presidente y CEO de la gestora, ha contextualizado los resultados del segundo trimestre de la fima.

Unos resultados que han superado las expectativas y que se han traducido en un alza de sus acciones al inicio de la sesión bursátil. En concreto, la gestora ha alcanzado los 15,3 billones de dólares en activos bajo gestión (AUM) tras registrar 868.000 millones de entradas netas durante los últimos doce meses, lo que refleja un crecimiento orgánico de las comisiones base del 10%. “Los flujos en los primeros seis meses de 2026 se duplicaron con creces año tras año, llevando los activos bajo gestión (AUM) a la cifra récord de 15,3 billones de dólares”, reconoce Fink.

Durante el primer semestre del año, la firma registró entradas netas récord de 321.000 millones de dólares, incluyendo 192.000 millones en el segundo trimestre, con una base amplia en toda la plataforma e impulsada por ETFs, mercados privados, renta fija activa y estrategias de renta variable sistemática.

El dato más llamativo es que registró un aumento del 31% en los ingresos en comparación con el año anterior, “lo que refleja el impacto positivo de los mercados, el crecimiento orgánico de las comisiones base, las comisiones relacionadas con la transacción de HPS, mayores comisiones por rendimiento y mayores ingresos por servicios tecnológicos y suscripciones”, según explican.

Los motores de BlackRock

Según ha señalado Fink, se ha convertido, de forma simultánea, en “una gestora líder en mercados públicos, una plataforma a escala de mercados privados y una compañía tecnológica global”. Y defiende que la calidad y amplitud de su plataforma les diferencia con los clientes más que nunca. “Nos está permitiendo captar una mayor parte de sus carteras e impulsar beneficios duraderos para nuestros accionistas. En el segundo trimestre, los clientes nos confiaron 192.000 millones de dólares en entradas netas de capital, generando un crecimiento orgánico de las comisiones base del 8%, muy por encima de nuestro objetivo”, reconoce.

Además, iShares superó los 6 billones de dólares en AUM, duplicando aproximadamente su tamaño en tres años. Sin embargo, el dato que destaca Fink es que la demanda se está acumulando en toda su franquicia de gestión activa con 53.000 millones de dólares de entradas netas, “donde las estrategias sistemáticas impulsaron las entradas netas en renta variable y un récord de 7.000 millones en alternativos líquidos”.

El tercer punto clave que está impulsando a la gestora es la parte tecnológica. De hecho, los ingresos por servicios tecnológicos y suscripciones aumentaron en 67 millones dólares respecto al segundo trimestre de 2025 y 36 millones respecto al primer trimestre de 2026, lo que refleja la demanda sostenida de Aladdin y de soluciones de productos múltiples. El valor anual de los contratos (ACV) de servicios tecnológicos y suscripciones aumentó un 15% en comparación con el segundo trimestre de 2025. “Este incremento refleja la continua adopción de Aladdin a medida que la transparencia, los datos y la analítica se vuelven cada vez más críticos para nuestros clientes y para el sector”, apunta Fink.

Estos motores tienen un claro reflejo en los resultados financieros de la gestora y su margen operativo ajustado del segundo trimestre fue del 45,9%, el más alto en casi cinco años. Los ingresos operativos trimestrales crecieron aproximadamente un 40% interanual y su convicción en el crecimiento futuro de BlackRock les llevó a incrementar su nivel previsto de recompra de acciones para 2026 a 2.000 millones de dólares.

“Ayudar a que más personas se beneficien del crecimiento a largo plazo de los mercados de capitales es el núcleo de nuestra estrategia y nuestra mayor fuente de oportunidades. Es la forma en que ofrecemos un crecimiento orgánico más alto y duradero. Lo vemos en nuestros resultados de este trimestre: un crecimiento orgánico de las comisiones base del 8%, un margen operativo ajustado cercano al 46%, un crecimiento del beneficio por acción de doble dígito y un aumento del retorno de capital. Cuanto más ayudamos a nuestros clientes a participar en los mercados, más se consolida nuestro propio crecimiento: mayor crecimiento orgánico, mayor crecimiento de los beneficios y más valor para nuestros accionistas. Nuestro impulso se está acelerando y nunca he sido tan optimista sobre el crecimiento que tenemos por delante”, concluye Fink sobre su valoración de estos últimos resultados trimestrales.

Foto cedidaPaul Donovan, economista jefe de UBS (fuente: foto institucional)

Entre la buena dinámica que han mostrado las riquezas privadas y la presión financiera que están viviendo los gobiernos mundiales, se está fraguando un campo de cultivo fértil para la llamada “represión financiera”. Más que impuestos más directos, desde UBS advierten que las autoridades podrían empujar a los inversionistas privados a financiar menores costos para sus deudas.

Un estudio al negocio global de wealth del banco de inversiones muestra que el crecimiento de la riqueza mundial se mantiene firme, alcanzando un récord en la economía global. Y en la otra cara de la moneda, la deuda gubernamental está elevada. Si bien no está en niveles récord, destacó el economista jefe de UBS Global Wealth Management, Paul Donovan, sí están relativamente altos, respecto a la experiencia de las últimas décadas.

¿Por qué importa esto? “Con niveles récord de riqueza, con la gran transferencia de riqueza ya en curso, sospechamos que los gobiernos van a buscar movilizar los recursos del sector privado para intentar bajar los costos de financiamiento, reducir la carga financiera que los contribuyentes están enfrentando”, señaló el profesional.

En caso de que los gobiernos busquen utilizar los recursos de los patrimonios privados, en UBS ven como más probable que sea a través de incentivos y medidas regulatorias que con impuestos.

Más que impuestos, incentivos

“Instintivamente, la gente habla de impuestos al patrimonio o a la herencia. Eso no funciona muy bien, para ser honesto. No generan muchos ingresos, son incómodos, son caros de implementar”, indicó Donovan. Por lo mismo, el economista ve esto como una política menos efectiva.

Los impuestos a las ganancias de capital son una mejor alternativa. “Ya hemos visto un auge de los impuestos a las ganancias de capital y sospecho que vamos a ver más uso como mecanismo para tratar de movilizar la riqueza del sector privado, aumentar los ingresos para tratar de limitar los aumentos de crecimiento”, indicó Donovan.

Pero además de eso, el profesional anticipa un auge de la represión financiera. Con esto se refiere a incentivos y decisiones regulatorias que conducen a los inversionistas privados al mercado de bonos estatales, reduciendo los costos de fondeo de los gobiernos.

“Vamos a ver más y más de eso alrededor del mundo en los próximos 20 años. Es un proceso evolutivo, pero cuando vemos la situación, creo que es inevitable”, comentó el economista jefe de UBS.

Si bien las condiciones están dadas para que aumente, a futuro, el fenómeno está lejos de ser algo nuevo. “La represión financiera ha estado ahí desde siempre”, explica Donovan, agregando que puede tomar distintas formas.

Una tradición de larga data

Por un lado, están los modelos voluntarios. Al incentivar a las personas, a través de distintos beneficios, a invertir en la clase de activos, explica el economista, “puedes cambiar la dinámica de oferta y demanda en el mercado de bonos estatales”.

Un ejemplo de esto es el mercado de bonos municipales de EE.UU. El país cuenta con un mecanismo que da exenciones tributarias a los inversionistas retail que participan del mercado. Estrategias como esta se han utilizado en momento álgidos, como el Reino Unido en los períodos de posguerra, en el siglo pasado. En Europa, el reglamento de los vehículos UCITS también favorecen la inversión en bonos gubernamentales.

Otro mecanismo emblemático son los sistemas de ahorro en bancos postales. Países como Italia y Japón han implementado este tipo de esquema, donde las personas que no tienen acceso a la banca tradicional ahorran en carteras de bonos gubernamentales, ayudando a presionar las tasas a la baja.

En la otra cara de la moneda está la alternativa de la llamada “regulación prudencial”. Esto incluye las medidas que empujan a fondos de pensiones e instituciones financieras a la deuda pública.

“Fijas regulaciones financieras para los bancos, que suelen tener el requisito de tener bonos o T-bills en sus carteras, para las aseguradoras, para los fondos de pensiones, para el dinero institucional”, explica Donovan, con límites mínimos que deben destinar a deuda estatal. “Eso significa que el gobierno tiene un comprador garantizado para los bonos”, acota.

Por primera vez en la historia, la industria de ETFs en Estados Unidos superó el billón de dólares en entrada netas de capital en un primer semestre, marcando un hito. Al cierre de junio, las entradas netas de capital alcanzaron la cifra de 1,03 billones de dólares, mientras que los activos totales bajo administración repuntaron hasta una cifra sin precedente de 15,78 billones de dólares, de acuerdo con datos de ETFGI.

El reporte de la firma de análisis especializada muestra que la cifra canalizada de 1,03 billones de dólares hacia los ETFs estadounidenses durante el primer semestre de 2026, no solo representa un máximo histórico para ese periodo, sino que coloca a la industria en ruta para establecer un nuevo récord anual de captaciones si el ritmo se mantiene durante la segunda mitad del año.

El dato adquiere mayor relevancia porque, aunque el mercado de ETFs ya había superado el billón de dólares de entradas netas en un año calendario, nunca antes lo había conseguido antes de concluir el primer semestre. El desempeño refleja la creciente preferencia de inversionistas institucionales y minoristas por vehículos que ofrecen diversificación, liquidez, bajos costos y una amplia gama de estrategias de inversión.

Según ETFGI, solamente durante junio los ETFs listados en Estados Unidos recibieron 176.500 millones de dólares en nuevos recursos, con lo que la industria acumuló su 38º mes consecutivo de flujos netos positivos, una muestra de la fortaleza estructural que mantiene este segmento del mercado.

El crecimiento también quedó reflejado en el patrimonio administrado. Los activos de la industria aumentaron desde 14,96 billones de dólares al cierre de mayo hasta 15,78 billones al finalizar junio, impulsados tanto por las nuevas aportaciones como por la apreciación de los mercados accionarios.

Acciones estadounidenses mantienen el liderazgo

La mayor parte de los recursos siguen concentrados en estrategias de renta variable estadounidense. Los ETFs de acciones de Estados Unidos captaron 111.850 millones de dólares durante junio, mientras que los fondos de renta fija registraron entradas por 36,120 millones, según la misma fuente.

En contraste, algunas categorías mostraron salidas moderadas, particularmente ciertos ETFs sectoriales y estrategias de materias primas, aunque el balance general siguió siendo ampliamente positivo.

El comportamiento confirma una tendencia que se ha consolidado en los últimos años: los ETFs se han convertido en el principal vehículo de inversión para millones de ahorradores, desplazando progresivamente a los fondos mutuos tradicionales en diversos segmentos del mercado.

Una industria que sigue ganando terreno

El crecimiento de los ETF responde a varios factores estructurales. Entre ellos destacan el auge de la gestión pasiva, la búsqueda de menores costos por parte de los inversionistas, la facilidad para construir portafolios diversificados, y la creciente utilización de estos instrumentos por asesores patrimoniales, fondos de pensiones, aseguradoras y grandes inversionistas institucionales.

Además, durante los últimos años la oferta se ha ampliado considerablemente. A los tradicionales ETF indexados se han sumado estrategias de gestión activa, renta fija especializada, mercados privados, factores de inversión e incluso productos ligados a activos digitales, ampliando el universo de opciones disponibles.

La tendencia también ha favorecido a las principales gestoras del mercado. Firmas como BlackRock, Vanguard, State Street Global Advisors, Fidelity, Invesco, Charles Schwab y J.P. Morgan Asset Management continúan concentrando la mayor parte de los activos administrados, aunque nuevos participantes han ganado espacio mediante productos especializados.

Implicaciones para América Latina

El dinamismo del mercado estadounidense también tiene repercusiones para América Latina. En los últimos años, bancos privados, plataformas U.S. Offshore, asesores patrimoniales y family offices de la región han incrementado la utilización de ETF dentro de sus portafolios internacionales, aprovechando la facilidad de acceso a mercados globales, la eficiencia operativa y los menores costos de administración.

Para inversionistas latinoamericanos, el crecimiento sostenido de esta industria confirma que los ETF continúan consolidándose como uno de los principales vehículos para diversificar riesgos, acceder a distintas clases de activos y construir estrategias globales de inversión en un entorno caracterizado por la volatilidad y la incertidumbre geopolítica.

Con el ritmo observado durante el primer semestre, 2026 perfila convertirse en otro año récord para una industria que ya administra cerca de 16 billones de dólares y que continúa captando una proporción creciente del ahorro financiero mundial.

El incremento en el ritmo del envejecimiento de la población, la baja densidad de cotización, la elevada informalidad laboral y la presión sobre las finanzas públicas han colocado nuevamente a las pensiones en el centro del debate económico en Latinoamérica.

Más jubilados, menos trabajadores y una creciente presión sobre el ahorro es una ecuación que ya comenzó a redefinir el futuro de los sistemas de pensiones en América Latina.

La región aún cuenta con una ventana demográfica más favorable que la de las economías desarrolladas, pero ésta se está cerrando rápidamente. De acuerdo con la CEPAL, la población de 65 años y más pasará de alrededor de 65 millones de personas en 2024 a 138 millones en 2050, con lo que su participación en la población total prácticamente se duplicará, del 9,9% al 18,9%.

Al mismo tiempo, disminuirá la proporción de personas en edad de trabajar, reduciendo la base de cotizantes que financia los sistemas de retiro

En la región, la FIAP es el organismo más importante al agrupar a las asociaciones de administradoras de fondos de pensiones de 10 países, incluyendo España y Kazajistan que no pertenecen a Latinoamérica, además de Chile, Colombia, Costa Rica, El Salvador, México, Perú, República Dominicana y Uruguay, cuyos sistemas reúnen a más de 110 millones de afiliados y administran activos superiores a 1,3 billones de dólares, según cifras de la propia Federación y estadísticas de sus organismos afiliados.

Esa cifra equivale aproximadamente al tamaño de la economía de países como Australia o México medida en dólares corrientes.

Más allá del sistema pensionario, el peso económico de estos fondos es cada vez mayor en los circuitos financieros; en México por ejemplo las Afores administran cerca de 8 billones de pesos (alrededor de 445.000 millones de dólares), equivalentes a alrededor del 20% del PIB, según la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

En Chile, los fondos de pensiones gestionan activos superiores a 200 mil millones de dólares, lo que representa cerca del 60% del PIB del país. En Perú, el sistema privado administra alrededor de 35 mil millones de dólares, mientras que en Colombia los fondos de pensiones superan los 100 mil millones de dólares.

Esta profundidad financiera explica por qué los fondos de pensiones han dejado de ser únicamente administradores del ahorro para el retiro para convertirse en actores estratégicos para el financiamiento de largo plazo de gobiernos y empresas.

En conjunto, estos recursos financian una parte importante de la deuda pública, bonos corporativos, acciones, proyectos de infraestructura, energía y vivienda, convirtiéndose en una de las principales fuentes de ahorro de largo plazo para las economías latinoamericanas.

El peso de los sistemas representados por la FIAP va mucho más allá del pago de pensiones. Hoy constituyen una de las principales fuentes de ahorro institucional en América Latina y uno de los motores del desarrollo de los mercados de capitales.

Con estas cifras de ahorro interno en cada país, pareciera que Latinoamérica habría encontrado la llave del crecimiento sostenido que ha buscado por tanto tiempo, pero hay varios detalles.

La región envejece más rápido de lo que ahorra

El mayor desafío ya no es únicamente generar buenos rendimientos. La Comisión Económica para América Latina y el Caribe (Cepal) estima que la población mayor de 60 años prácticamente se duplicará en las próximas tres décadas, mientras que la relación entre personas en edad laboral y adultos mayores disminuirá de forma acelerada.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha advertido que, sin reformas adicionales, muchos países enfrentarán una combinación de pensiones insuficientes y una creciente presión fiscal derivada del envejecimiento.

A ello se suma un problema estructural de América Latina: la informalidad laboral. En varios países de la región, más de la mitad de la fuerza laboral trabaja fuera de los sistemas formales de seguridad social, lo que limita las contribuciones al ahorro para el retiro y reduce la cobertura pensionaria.

Reformas en marcha

En los últimos años prácticamente todos los países miembros de la FIAP han impulsado cambios en sus sistemas previsionales. México elevó gradualmente las aportaciones obligatorias de los empleadores y fortaleció el ahorro individual.

Chile aprobó una de las reformas más importantes de las últimas décadas, incorporando un nuevo esquema de cotizaciones y mecanismos redistributivos. Colombia por su parte avanza en la implementación de un sistema multipilar que redefine la participación del sector público y privado.

Perú continúa discutiendo modificaciones para ampliar la cobertura y mejorar las pensiones futuras. Aunque cada país sigue una ruta distinta, el diagnóstico es común: aumentar la cobertura, elevar el ahorro y garantizar la sostenibilidad financiera, esas son las bases para un mejor futuro para millones de latinoamericanos.

El crecimiento de los fondos previsionales también ha transformado los mercados financieros casi en todos los países. De acuerdo con la OCDE y el Banco Mundial, los inversionistas institucionales —entre ellos los fondos de pensiones— desempeñan un papel esencial para desarrollar mercados de capitales más profundos, financiar proyectos productivos y ofrecer estabilidad en periodos de volatilidad.

En muchos países latinoamericanos son, además, los principales compradores de deuda gubernamental y uno de los inversionistas más relevantes en infraestructura, instrumentos privados y mercados internacionales.

Mejores pensiones, el gran desafío

Aunque el crecimiento de los activos ha sido constante durante las últimas décadas, los organismos multilaterales coinciden en que el principal problema de la región ya no es la acumulación de ahorro, sino la suficiencia de las pensiones.

La OCDE, el Banco Mundial y el Banco Interamericano de Desarrollo (BID) identifican como retos estructurales la elevada informalidad laboral, la baja densidad de cotización, el aumento de la esperanza de vida y la necesidad de ampliar la cobertura de los sistemas contributivos. En muchos países, menos de la mitad de los trabajadores cotiza de manera continua durante su vida laboral, lo que limita significativamente el monto de las pensiones futuras.

La CEPAL, por su parte, estima que la población de 60 años y más prácticamente se duplicará en las próximas tres décadas, acelerando la relación de dependencia entre personas en edad de trabajar y adultos mayores. Este cambio demográfico ejercerá una presión creciente tanto sobre los sistemas públicos como sobre los esquemas de capitalización individual.

Rentabilidades que han superado la inflación

Pese a los episodios de volatilidad registrados en los mercados internacionales, la evidencia histórica muestra que los sistemas de ahorro individual han generado rendimientos reales positivos en el largo plazo.

En la mayoría de los países miembros de la FIAP, las administradoras han obtenido rentabilidades reales anualizadas superiores a la inflación desde la creación de los sistemas, aunque con diferencias derivadas de la composición de las carteras y del marco regulatorio de cada mercado.

Precisamente por ello, la Federación ha insistido en la importancia de preservar una adecuada diversificación internacional de las inversiones y evitar restricciones regulatorias que limiten el universo de activos elegibles, ya que ello podría traducirse en menores rendimientos y, en consecuencia, en pensiones más bajas para los trabajadores.

En este escenario, los fondos de pensiones administrados por los miembros de la FIAP no sólo tendrán el desafío de seguir generando rendimientos suficientes para preservar el poder adquisitivo del ahorro de millones de trabajadores.

También deberán desempeñar un papel cada vez más relevante como inversionistas institucionales capaces de financiar infraestructura, empresas y proyectos de largo plazo que impulsen el crecimiento económico en los países.