BICE Inversiones realizó este martes un nuevo webinar para analizar el desempeño de los mercados durante el primer semestrey entregar sus perspectivas para lo que resta de2026. Liderada por el economista jefe de grupo BICE, Felipe Jaque, en la instancia se abordaron las principales oportunidades y riesgos en renta variable internacional, renta fija local y acciones chilenas, en un contexto marcado por la recuperación de los mercados y la persistencia de focos de incertidumbre global. En el encuentro participaron Mariela Bastías, subgerente de Estrategia de BICE Inversiones; Marco Gallardo, subgerente de Renta Fija Nacional de BICE Inversiones; y Aldo Morales, subgerente de Estudios de Renta Variable de BICE Inversiones.

Durante el webinar, los especialistas revisaron las correcciones que experimentaron las bolsas tras la escalada del conflicto en Medio Oriente y la recuperación observada posteriormente. Pese a que persisten factores de incertidumbre, destacaron que las utilidades corporativas continúan actuando como uno de los principales soportes de los mercados internacionales.

“Partimos el año con un escenario positivo, después de un buen cierre de 2025, pero el conflicto en Medio Oriente generó correcciones importantes. Posteriormente vimos una recuperación significativa y hoy las bolsas internacionales vuelven a mostrar retornos positivos”, destaca Mariela Bastías.

La ejecutiva destacó que este comportamiento refuerza la importancia de construir portafolios de acuerdo con el horizonte de inversión y la tolerancia al riesgo de cada persona. La evidencia histórica muestra que, después de períodos de fuertes caídas, los mercados suelen recuperarse, por lo que retirar las inversiones anticipadamente puede impedir que los inversionistas capturen el repunte posterior.

Escenario local

En renta fija local, el equipo abordó el efecto que tuvo el aumento del precio del petróleo sobre las expectativas de inflación y su posterior traspaso a los precios internos. Esto es lo que comenta Felipe Jaque, economista jefe de BICE: “Los bancos centrales comenzaron el año con un tono relativamente más relajado y con expectativas de recortes de tasas, tanto en Estados Unidos como en Chile. Sin embargo, el shock en los precios de los combustibles y su traspaso hacia otros bienes fue aumentando la preocupación por la inflación, lo que llevó a las autoridades monetarias a adoptar una postura más cautelosa”.

En este escenario, Marco Gallardo destacó la importancia de mantener una estrategia flexible y diversificada en renta fija. “En un mercado globalizado, la renta fija local tampoco está exenta de los vaivenes externos. Por eso, la diversificación es fundamental, incluso dentro de una misma clase de activo, combinando instrumentos de distintos plazos y ajustando la exposición entre pesos y UF según evolucione la inflación”, señala Gallardo.

Asimismo, el equipo señaló que mantiene una visión favorable hacia el crédito, considerando que la estabilidad de los spreads y la fortaleza de sus fundamentos respaldan una mayor exposición a bonos corporativos y, en menor medida, a bonos bancarios. Los expertos añadieron que será importante seguir la evolución de las emisiones de deuda fiscal y su eventual efecto sobre la curva de tasas.

Respecto de la renta variable local, Aldo Morales explicó que el IPSA ha mostrado un desempeño más moderado durante 2026, después del fuerte avance registrado el año anterior. Sin embargo, las valorizaciones continúan siendo atractivas y las expectativas de utilidades de las compañías chilenas han sido revisadas al alza.

“El año pasado fue muy positivo para las acciones chilenas, con un retorno de 56% en pesos y uno de los mejores desempeños globales medido en dólares. En 2026, el IPSA se ha visto más rezagado, pero las expectativas de utilidades se han revisado sustancialmente al alza, pese a la incertidumbre geopolítica y regulatoria”, afirma Morales.

Finalmente, los especialistas destacaron que Latinoamérica continúa siendo una alternativa relevante para diversificar portafolios globales. La mayor presencia de compañías ligadas a materias primas permite reducir la concentración en el sector tecnológico y, al mismo tiempo, participar de manera indirecta en las oportunidades asociadas al desarrollo de la inteligencia artificial.

Foto cedidaDe izquierda a derecha: Fabrice Kremer y Guy Wagner.

Fabrice Kremerha sido nombrado director de Inversiones (Chief Investment Officer, CIO) de BLI – Banque de Luxembourg Investments, con efecto a partir del 1 de enero de 2027, sucediendo a Guy Wagner, quien se jubilará tras una carrera de 40 años. En su nuevo cargo, según explican desde la compañía, liderará el análisis macroeconómico de BLI y gestionará el fondo BL Global Flexible EUR. Guy Wagner acompañará el proceso de transición hasta finales de 2026.

Por su parte, Damien Petit, como CIO de Banque de Luxembourg, seguirá siendo responsable de la estrategia global de inversión del banco. Esta clara distribución de responsabilidades entre ambas entidades garantiza la coherencia estratégica del conjunto, respetando al mismo tiempo las características específicas y la experiencia de cada organización, según explican desde BLI.

Según destacan desde la entidad, Fabrice Kremer, de 43 años, gestiona con éxito desde 2013 el fondo BL Fund Selection 0-50, un fondo de fondos multiactivo de perfil conservador que ha recibido varios premios desde su lanzamiento. Además, lleva más de cinco años coordinando el Comité de Asignación de Activos (Asset Allocation Committee) de BLI. Su experiencia en asignación de activos y su profundo conocimiento de los mercados financieros lo convierten en el sucesor natural para dar continuidad al enfoque patrimonial de BLI y reforzar la proyección de la compañía. Como gestor principal del fondo BL Global Flexible EUR, será responsable de la estrategia de asignación de activos, con el apoyo de Marc Erpelding, responsable de Asset Management, así como del resto de los equipos de inversión de BLI en la selección de valores individuales.

Como CIO de BLI, Fabrice Kremer dirigirá los análisis macroeconómicos y financieros que sustentan la visión de mercado de la firma y la gestión de sus distintas carteras multiactivo. En Banque de Luxembourg, Damien Petit continuará definiendo la estrategia global de inversión del banco, que guía las decisiones de asignación de activos en las carteras de los clientes, apoyándose en el equipo de Private Banking Investments que dirige.

En el marco de sus respectivas responsabilidades, Fabrice Kremer y Damien Petit trabajarán en estrecha colaboración, compartiendo sus análisis y perspectivas de inversión para garantizar la coherencia global de las soluciones ofrecidas a los clientes de Banque de Luxembourg y BLI.

Livia Moretti, administradora delegada de Banque de Luxembourg, empresa matriz de BLI, declaró: «Tras cuarenta años en BLI, Guy Wagner se jubila dejando una trayectoria marcada por su dedicación y su experiencia. Su trabajo ha contribuido a forjar nuestro enfoque y nuestra reputación. Fabrice Kremer toma el relevo respaldado por su experiencia dentro del grupo y su profundo conocimiento de los mercados. Junto con Damien Petit formará un tándem complementario al servicio de nuestros clientes, manteniéndose fiel a nuestros valores: rigor, orientación al cliente y visión a largo plazo».

Por su parte, Fanny Nosetti, consejera delegada (CEO) de BLI – Banque de Luxembourg Investments, añadió: «Guy Wagner ha dejado una profunda huella en BLI gracias a su profesionalidad y a su capacidad de análisis. Su enfoque riguroso nos ha guiado a través de diferentes ciclos económicos. El nombramiento de Fabrice Kremer como su sucesor era una elección natural. Fabrice lleva 20 años en BLI y combina un profundo conocimiento de los mercados con una visión propia, garantizando la continuidad de nuestro enfoque patrimonial».

Guy Wagner, que dejará sus funciones a finales de 2026, comentó: «En 1986 no podía imaginar todo lo que me aportarían estas cuatro décadas en Banque de Luxembourg: retos enriquecedores, relaciones profesionales que se han convertido en amistades y el orgullo de ver florecer talentos como Fabrice, que hoy encarna nuestro enfoque. Dejo BLI con la satisfacción de haber contribuido al desarrollo de una empresa que combina experiencia y valores humanos, convencido de que este equilibrio perdurará».

Fabrice Kremer, que asumirá el cargo de CIO de BLI el 1 de enero de 2027, afirmó: «Es un honor suceder a Guy. Su manera de entender la gestión, que combina la máxima exigencia con un enfoque humano, seguirá siendo nuestra referencia. Quiero agradecer a BLI y a Banque de Luxembourg la confianza depositada en mí. Junto con el equipo, seguiremos desarrollando esta filosofía, adaptándola a los retos de los mercados sin renunciar a nuestro enfoque colectivo».

LinkedInLucas Pérez (izq), Country Head para el Cono Sur de Natixis Investment Managers; y Matías Giménez (der), ejecutivo de Latam Financial Services. Lucas Pérez (izq), Country Head para el Cono Sur de Natixis Investment Managers; y Matías Giménez (der), ejecutivo de Latam Financial Services

En un contexto en que los inversionistas están moviendo sus carteras para captar los vientos a favor de los mercados internacionales, tanto Natixis Investment Managers como Virtus Investment Partners están estrechando lazos con los mercados del Cono Sur. Buscando conquistar los portafolios destinados al extranjero, las compañías multiboutique han estado viajando para presentar sus estrategias favoritas.

La parada más reciente de las firmas fue Santiago de Chile, donde realizaron un evento conjunto ante una audiencia de asesores financieros. Ahí, la firma francesa, a través de Harris Oakmark –una de las gestoras especializadas que forman parte de su red–, hizo un doble click en su estrategia de renta variable estadounidense, mientras que la multigestora basada en Connecticut subrayó la estrategia de renta fija emergente de Stone Harbor.

El roadshow de Natixis también incluyó pasos por Argentina y Uruguay. Estos dos mercados además recibieron una visita de Virtus hace meses, firma que también se prepara para visitar Paraguay, en el futuro. En el caso de esta última gestora, operan a través de la distribuidora Latam Financial Services y también organizan viajes periódicos de clientes a la oficina de la multiboutique en Nueva York y en ciudades como Carmelo, Sevilla, Chicago y Las Vegas.

“La presentación de estas estrategias —enmarcadas dentro de nuestro modelo multiboutique— responde directamente al contexto actual de los mercados globales: cambios en las tasas de interés, volatilidad geopolítica y la necesidad de buscar retornos asimétricos o des correlacionados”, explica a Funds Society el Country Head para el Cono Sur de Natixis, Lucas Pérez.

Para el ejecutivo, las visitas a la región tienen un corte estratégico, conectando con los principales asesores financieros, bancos privados y selectores de fondos de los mercados australes. A la región la atienden desde la oficina de Montevideo, donde ofrecen –además de la distribución de fondos de sus gestoras– el servicio de consultoría de carteras de inversión Portfolio Clarity, dirigido a asesores.

El encanto de los mercados australes

“Nos interesa la región porque está en constante crecimiento, sobre todo Uruguay, que está posicionado como un ‘hub’ financiero regional de gestión patrimonial”, explica Matías Giménez, ejecutivo de Latam Financial Services a cargo de la distribución de Virtus, con cerca de 150.000 millones de dólares en AUM. “Argentina y Uruguay demostraron con éxito lo que fue la movida de grandes bancos hacia la asesoría independiente, lo que muestra mayores oportunidades para los fondos de inversión”, acota.

En el caso de Chile, la experiencia es más nueva para la distribuidora. La firma expandió su cobertura al país andino a mediados de 2022, apostando por un mercado bastante afianzado, con una amplia cartera internacional en los fondos de pensiones. Giménez describe al país como “una gran oportunidad en la clase de activo, tanto en el mercado Institucional como en el retail”.

En Natixis también ven el atractivo de los mercados australes. “El sesgo doméstico y la concentración en clases de activos tradicionales siguen siendo desafíos relevantes para muchos portafolios. Vemos una gran oportunidad para acercar las capacidades especializadas de nuestras afiliadas en áreas como renta fija flexible, renta variable activa, inversiones alternativas y mercados privados, contribuyendo a la construcción de portafolios más resilientes”, explica Pérez.

Para el ejecutivo a cargo de la región, hay tres tendencias en el Cono Sur que le juegan a favor a quienes ofrecen fondos como los de ellos. Por un lado, indica, los selectores de fondos están buscando estrategias más flexibles y activas, tras el ciclo de subida de tasas. En esa línea, el profesional asegura que aún hay muchos portafolios tradicionales que siguen “altamente concentrados y correlacionados”.

Finalmente, Pérez recalca un renovado interés por la gestión activa: “En un contexto marcado por incertidumbre geopolítica, cambios regulatorios y ciclos de mercado cada vez más complejos, los inversionistas valoran estrategias globales gestionadas por equipos especializados con capacidad para identificar oportunidades de alfa de manera consistente”.

Las estrategias destacadas

En su evento más reciente, ante una audiencia de asesores financieros, Natixis presentó al público chileno la estrategia US Equity Large Value, de Harris Oakmark. En un momento en que las conversaciones sobre inteligencia artificial, valorizaciones y concentración en índices bursátiles, el portfolio manager Daniel Nicholas hizo hincapié en la importancia de diversificar la porción de renta variable estadounidense en los portafolios flobales.

“Hoy, el mercado está un poco eufórico, respecto a donde debería estar”, indicó el profesional, agregando que no es sólo en los nombres más grandes de la IA donde ven espacios interesantes. En particular, en la firma ven valor en empresas que están usando esta tecnología para fortalecer sus negocios.

Por su parte, Virtus fue representado por Brian Estiz, portfolio manager del Emerging Markets Corporate Debt Fund de Stone Harbor, quien destacó el encanto de mercados que siguen creciendo a un ritmo superior a los desarrollados.

El vehículo tiene un sesgo a favor de América Latina, una de las regiones que tienen sobreponderadas, con un 34% de la cartera. En este segmento, los países preferidos de la gestora son Brasil y México. Europa y África también están sobreponderados en la estrategia, mientras que Asia y Medio Oriente están subexpresados.

AEW, affiliate de Natixis IM, ha anunciado el nombramiento de Bianca Kraus como responsable de Relaciones con Inversores para Europa (Head of Investor Relations Europe), con efecto desde el 1 de julio de 2026. Bianca está basada en Múnich y reportará a Vanessa Roux-Collet, Consejera Delegada (CEO) de AEW en Europa.

Según destacan desde la entidad, Bianca se incorporó a AEW en 2019 como responsable de Relaciones con Inversores para Alemania, y desde 2023 ha estado liderando las relaciones con inversores de la compañía para la región DACH en su conjunto, encargándose de construir y mantener relaciones con inversores institucionales y consultores en Alemania, Austria y la Suiza germanófona. Bianca ha captado capital para la plataforma global de AEW, consiguiendo mandatos de cuentas segregadas en nombre de inversores institucionales y levantando capital para los fondos emblemáticos de la gestora.

En su nuevo puesto, Bianca dirigirá el equipo europeo de relaciones con inversores de AEW, supervisando la captación de capital y el servicio al cliente de la firma en toda Europa. Bianca trabajará en estrecha colaboración con Vanessa Roux-Collet para ejecutar la estrategia de crecimiento europeo de AEW, al tiempo que garantiza la continuidad del servicio para los clientes actuales.

Bianca se unió a AEW procedente de BNP Paribas REIM Alemania, donde ocupaba el cargo de Responsable de Relaciones con Clientes y Fondos, y cuenta con casi 30 años de experiencia en la gestión de inversiones inmobiliarias, habiendo pasado los últimos quince años en puestos directivos dentro del ámbito de las relaciones con inversores.

Vanessa Roux-Collet, CEO de AEW en Europa, comenta: «Las relaciones con los inversores son una parte integral de nuestra estrategia empresarial y Bianca ha desempeñado un papel fundamental en la creación y consolidación de relaciones sólidas con nuestros clientes inversores institucionales durante los últimos siete años. Su ascenso a responsable de Relaciones con Inversores para Europa es, por tanto, un paso natural y espero con interés trabajar con ella mientras buscamos asegurar un servicio al cliente ejemplar de forma continuada y centrarnos en el crecimiento de nuestro negocio».

«Tras haber liderado las relaciones con los inversores de AEW en la región DACH durante los últimos años, me entusiasma ampliar mis responsabilidades a toda Europa, trabajando con el equipo de primer nivel con el que contamos. Tenemos una clara estrategia de crecimiento que aprovecha nuestra experiencia en una serie de temáticas de convicción en las que poseemos un profundo conocimiento y podemos ofrecer a los clientes oportunidades de inversión atractivas», añade Bianca Kraus, responsable de Relaciones con Inversores para Europa de AEW.

Los ingresos procedentes de servicios tecnológicos y suscripciones registraron otro trimestre sólido, con un crecimiento del 13% en ingresos y un aumento del 15% interanual en el valor anual de los contratos (ACV, por sus siglas en inglés), lo que ayudó a impulsar los ingresos totales de la firma hasta los 7.100 millones de dólares durante el trimestre.

Como señaló Larry Fink, presidente y CEO de BlackRock, durante la presentación de resultados: “Somos el proveedor tecnológico que ayuda a los inversores, desde particulares hasta instituciones, a combinar de forma fluida los mercados públicos y privados dentro de sus carteras. BlackRock es al mismo tiempo un gestor líder de mercados públicos, una plataforma especializada en mercados privados y una compañía tecnológica global. Es un modelo diseñado para ofrecer un crecimiento sostenido”.

Destacando este impulso, Martin Small, director financiero (CFO) de BlackRock y responsable global de Estrategia Corporativa, afirmó: “Algunas de las fluctuaciones en los mercados privados y los cambios en el entorno regulatorio han sido verdaderos aceleradores para Preqin, eFront y Aladdin en general. La tecnología es el principal motor de la rentabilidad de las inversiones. Es el principal motor de la eficiencia operativa. Es el motor de una excelente experiencia para los clientes, y los clientes están invirtiendo más en tecnología”.

Los resultados reflejan la posición de Aladdin como una compañía tecnológica global, en un contexto en el que la transparencia, los datos y la analítica se vuelven cada vez más importantes para los inversores que construyen carteras combinando mercados públicos y privados.

La demanda de tecnología sigue impulsada por dos tendencias principales. La primera de ellas es que los clientes están consolidando sus proveedores tecnológicos y optando por menos plataformas integradas mientras que, por otro lado, está creciendo la demanda de transparencia y herramientas analíticas en los mercados privados.

Principales aspectos tecnológicos de los resultados del segundo trimestre de 2026

El ACV tecnológico aumentó un 15% interanual, mientras que los ingresos por servicios tecnológicos y suscripciones crecieron un 13% interanual, además, se espera que la tecnología y los mercados privados representen más del 30% de los ingresos de la firma en 2030.

Por otro lado, la inteligencia artificial (IA) se está integrando en todo Aladdin, y BlackRock está desarrollando nuevas herramientas de análisis y flujos de trabajo impulsadas por IA para ofrecer a los clientes una visión única y completa de los mercados públicos y privados.

Por último, el aumento de la demanda de transparencia en los mercados privados está acelerando la adopción de Preqin y eFront.

Pixabay CC0 Public DomainAutor: Elvira Nagel from Pixabay

Una cartera sólida no es simplemente una colección de inversiones atractivas. Es una estructura en la que cada posición cumple un propósito definido y en la que el conjunto resulta más resiliente que la suma de sus partes. Las carteras concentradas pueden parecer eficientes mientras predomina un mismo régimen de mercado, pero corren el riesgo de volverse frágiles cuando cambia el liderazgo de los mercados.

Esto cobra especial relevancia después de una década en la que las carteras globales estuvieron fuertemente influenciadas por el excepcionalismo estadounidense, las empresas tecnológicas de mega capitalización y la fortaleza del dólar. El objetivo no es abandonar a esos ganadores, sino reducir la dependencia de ellos mediante la combinación de distintos motores de rentabilidad que respondan a diferentes factores económicos. Una cartera construida de esta manera debería estar mejor posicionada para capturar oportunidades de crecimiento, al tiempo que reduce el riesgo de que una única decepción macroeconómica domine los rendimientos totales.

En este contexto, los fondos Investec Multi Asset han sido posicionados para incorporar varias temáticas diferenciadas:

Acciones Japonesas,

Acciones Tecnológicas,

Acciones de Alta Calidad,

Deuda de mercados emergentes en moneda local.

Combinadas, estas temáticas ofrecen diversificación basada en los factores económicos que impulsan sus rendimientos y no únicamente en la clase de activo a la que pertenecen.

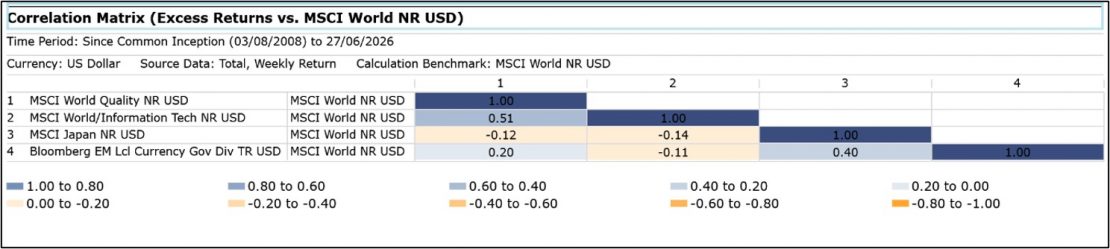

La matriz de correlación de rendimientos excedentes que se presenta a continuación respalda esta idea. Las estrategias de Calidad y Tecnología muestran una correlación positiva, aunque moderada, lo cual no resulta sorprendente dado que ambos índices comparten algunas compañías. En cambio, la deuda emergente en moneda local y las acciones japonesas presentan correlaciones bajas o incluso negativas respecto de las demás temáticas, desempeñando así un papel diferente dentro de la cartera global.

Fuente: Morningstar. Datos al 2 de julio de 2026.

Acciones japonesas

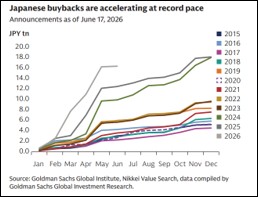

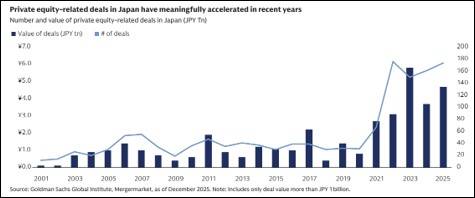

Consideramos a las acciones japonesas como una exposición regional distinta, impulsada por reformas estructurales que la diferencian del resto de nuestras cartera de acciones. No es simplemente una asignación más dentro de la renta variable global, sino una historia de inversión con lógica propia. La oportunidad está vinculada a las reformas internas, la mejora en la disciplina de asignación de capital, el incremento de los retornos para los accionistas y un cambio en el comportamiento corporativo que se viene consolidando desde hace varios años.

El informe de Goldman Sachs, Japan’s Strategic Awakening(junio de 2026), ofrece una visión integral de esta tesis estructuralmente positiva. En síntesis, el mercado japonés debería verse favorecido por una dinámica más sólida entre salarios e inflación, junto con las reformas impulsadas por la Bolsa de Tokio, que incentivan a las empresas a mejorar la eficiencia en el uso del capital y aumentar la rentabilidad para los accionistas.

La reforma del gobierno corporativo también se ha vuelto más tangible. Cada vez con mayor frecuencia, se exige a los directorios justificar los elevados niveles de efectivo en balance, las participaciones cruzadas entre empresas, los bajos márgenes y las cotizaciones por debajo del valor contable. El aumento de los programas de recompra de acciones y de las operaciones vinculadas al capital privado constituye una evidencia de que estas reformas corporativas están comenzando a dar resultados.

Sostener esta exposición en yenes agrega un beneficio adicional a la cartera. La correlación históricamente negativa entre las acciones japonesas y su moneda implica que, en períodos de tensión financiera, un fortalecimiento del yen puede actuar como amortiguador frente a las caídas del mercado accionario.

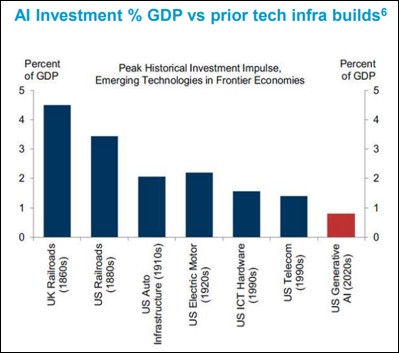

Acciones tecnológicas

El sector tecnológico continúa siendo una de las oportunidades de crecimiento estructural más importantes de los mercados globales. El ciclo de inversión asociado a la inteligencia artificial (IA) representa un cambio de paradigma en el gasto de capital de las empresas, con inversiones proyectadas cercanas a USD 800.000 millones en 2026, y expectativas de crecimiento adicional para 2027.

La inversión en IA se ubica actualmente en torno al 0,8 % del PIB, aún por debajo de los picos del 1,5 % o más observados en ciclos tecnológicos anteriores. Asimismo, la inversión de los grandes proveedores de infraestructura en la nube (hyperscalers) superó las estimaciones iniciales durante años consecutivos, lo que sugiere que el gasto podría seguir sorprendiendo positivamente.

Fuente: Polar Capital. Datos al 2 de julio de 2026.

No consideramos la tecnología como una apuesta estrecha y unidireccional, condicionada exclusivamente al desempeño de la inteligencia artificial. La asignación al sector tecnológico permite mantener exposición a la innovación, las economías de escala, el apalancamiento operativo y a la posibilidad de que el liderazgo observado en los últimos años continúe. Sin embargo, esta estrategia también exige una cuidadosa selección de compañías, disciplina en las valoraciones y un adecuado dimensionamiento de las posiciones.

Además, la oportunidad podría extenderse más allá de la infraestructura tecnológica. BlackRock sostiene que los beneficiarios de la inteligencia artificial están evolucionando desde quienes suministran las «palas y picos» hacia aquellas empresas que utilizan la IA para mejorar su eficiencia operativa y optimizar sus procesos. Esta ampliación del universo de beneficiarios es relevante, ya que los retornos más sostenibles podrían no provenir únicamente de quienes construyen la infraestructura de IA, sino también de las empresas capaces de utilizarla para incrementar sus márgenes, elevar la productividad y fortalecer sus ventajas competitivas.

Acciones de calidad

Las acciones de calidad constituyen el componente estabilizador dentro de la asignación de renta variable de la cartera. MSCI define este estilo de inversión como empresas con elevada rentabilidad sobre el patrimonio (ROE), crecimiento estable de las utilidades y bajo nivel de apalancamiento financiero. Estas compañías suelen contar además con balances sólidos, flujos de caja consistentes y una menor dependencia de condiciones de financiamiento favorables.

Estas características adquieren especial importancia cuando la cartera también incorpora una exposición cíclica a Japón, inversiones tecnológicas de larga duración y deuda emergente sensible a los movimientos cambiarios. El objetivo de la estrategia de calidad no es liderar cada fase especulativa del mercado, sino ofrecer exposición a empresas capaces de generar crecimiento sostenido incluso en entornos económicos más inciertos.

El punto de entrada también ha mejorado. Según las perspectivas de renta variable para el segundo trimestre de 2026 de J.P. Morgan Asset Management’s 2Q 2026 , la debilidad observada en las compañías de alta calidad parece ser temporal más que estructural, mientras que sus valoraciones se han vuelto significativamente más atractivas en los últimos trimestres. Sus análisis por factores también indican que el factor calidad presenta actualmente valoraciones atractivas en el mercado estadounidense.

De igual forma, State Streetdestaca que, tras un desempeño inferior durante 2025, las características defensivas del estilo calidad y la consistencia de sus fundamentos lo convierten en un valioso elemento diversificador frente a las tensiones geopolíticas, la incertidumbre comercial, los riesgos asociados a las valoraciones de la inteligencia artificial y la elevada concentración de los mercados.

Dentro de una cartera, las acciones de calidad cumplen una función claramente complementaria a la deuda emergente en moneda local. Mientras que esta última debería beneficiarse de un dólar más débil, las acciones de calidad pueden aportar estabilidad si el dólar se fortalece y disminuye el apetito por el riesgo. Este es precisamente el tipo de equilibrio que buscamos dentro de una cartera multiactivos: no coberturas perfectas, sino exposiciones impulsadas por diferentes factores económicos.

Deuda de mercados emergentes

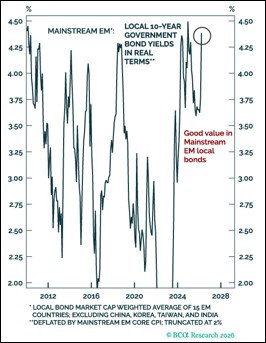

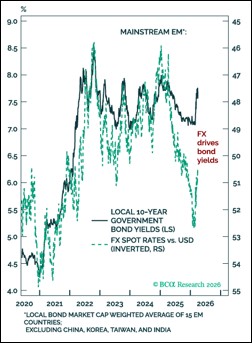

La deuda de mercados emergentes en moneda local aporta una fuente de rentabilidad diferente de la que ofrecen las inversiones en renta variable. BCA Research presenta uno de los argumentos más sólidos a favor de esta clase de activo: muchos mercados emergentes ofrecen rendimientos reales elevados y, con pocas excepciones, muestran trayectorias de deuda pública más favorables que las de numerosos mercados desarrollados.

El aspecto clave a la hora de implementación esta estrategia es el comportamiento de las monedas. BCA señala que, en los mercados emergentes con elevados rendimientos en bonos en moneda local, es el tipo de cambio el que mueve el retorno del bono, y no tanto al revés. Esto hace que la deuda emergente en moneda local resulte especialmente atractiva cuando el dólar se mantiene estable o se debilita, ya que los inversionistas pueden obtener ingresos por carry y, al mismo tiempo, beneficiarse de la apreciación de las monedas locales.

Por esto, en Investec, consideramos la deuda emergente en moneda local como una asignación selectiva y no como una apuesta generalizada sobre los mercados emergentes. La deuda emergente denominada en moneda fuerte requiere un enfoque prudente, dado que los diferenciales de crédito pueden encontrarse ajustados y el rendimiento depende en mayor medida de la liquidez global, los spreads corporativos y el ciclo manufacturero mundial.

Cómo combinamos estas ideas en los fondos Investec Multi-Asset

En Investec no consideramos estos temas como apuestas de inversión aisladas y unidireccionales. Los combinamos de manera deliberada, porque cada uno desempeña un papel diferente dentro de una cartera multiactivos.

La tecnología nos ofrece exposición a uno de los temas de crecimiento estructural más importantes de los mercados globales, especialmente ahora que la inversión en inteligencia artificial se está expandiendo desde la infraestructura hacia la productividad, el software y la eficiencia operativa. Japón nos brinda acceso a un mercado donde la reforma del gobierno corporativo, la mejora en la disciplina de asignación de capital y el incremento de la rentabilidad para los accionistas siguen generando una oportunidad diferenciada. La inversión en compañías de calidad aporta resiliencia a través de empresas con balances sólidos, beneficios sostenibles y capacidad para generar crecimiento compuesto incluso en entornos más inciertos. Por su parte, la deuda de mercados emergentes en moneda local incorpora una fuente distinta de rentabilidad, gracias a los rendimientos reales, el carry y la diversificación cambiaria.

El valor de combinar estas ideas no radica en que todas deban funcionar al mismo tiempo. De hecho, no esperamos que asi sea. La fortaleza reside en que están impulsadas por factores diferentes. Algunas son más sensibles al crecimiento económico global, otras a la evolución del dólar, otras a las reformas internas, otras a la solidez de los beneficios empresariales y otras a la continuidad del ciclo de inversión en inteligencia artificial.

Por eso la construcción de carteras es tan importante. Una cartera sólida no es simplemente una lista de nuestras mejores ideas de inversión. Es una estructura en la que cada idea cumple una función específica, donde las exposiciones tienen un peso adecuado y donde el resultado global depende menos de un único escenario de mercado.

Seguimos manteniendo una visión positiva sobre cada una de estas temáticas, pero no las consideramos apuestas incondicionales. La tecnología sigue requiriendo disciplina en las valoraciones. Japón continúa dependiendo de que las reformas se traduzcan en una mayor rentabilidad sobre el capital. La inversión en compañías de calidad debe realizarse a precios razonables. Y la deuda de mercados emergentes sigue exigiendo una gestión cuidadosa del riesgo cambiario y del riesgo país.

Combinamos estas exposiciones mediante una selección activa de gestores, una asignación disciplinada de pesos y una gestión continua del riesgo. El objetivo no es predecir qué temática dominará la próxima década, sino construir carteras con múltiples fuentes potenciales de rentabilidad y con menos posibilidades de sufrir errores permanentes.

En nuestra opinión, esa es la oportunidad más duradera: no una cartera construida en torno a una única narrativa de mercado, sino una basada en motores de rentabilidad diferenciados, capaces de generar crecimiento del capital de forma sostenida a lo largo de distintos entornos de mercado.

La carrera global por la inteligencia artificial suele verse a través del lente del software y los semiconductores. Sin embargo, en el terreno de América Latina, la IA está cobrando forma como una transformación física y geopolítica más amplia. A medida que el mundo se embarca en una proyección de inversión en infraestructura de IA de entre 5 y 8 billones de dólares para 2030, de acuerdo con las Perspectivas Globales 2026 del BlackRock Investment Institute, la región se está integrando cada vez más a este cambio estructural.

Estamos presenciando la convergencia de tres poderosas megafuerzas: la revolución de la IA, la reconfiguración de las cadenas de suministro globales y la transición hacia una energía baja en carbono. Estas fuerzas no operan de forma aislada; están profundamente interconectadas y se refuerzan mutuamente, creando un nuevo panorama para los inversionistas.

La escala de la infraestructura digital que sustenta a la IA se está volviendo cada vez más visible en toda América Latina. Los proveedores globales de la nube y las alianzas con el sector privado están expandiendo sus inversiones en centros de datos y conectividad, lo que refleja una creciente demanda de capacidad de cómputo. A finales de 2025, la firma Cushman & Wakefield proyectó un aumento significativo en la capacidad de los centros de datos en toda la región hacia finales de la década.

Esta expansión de infraestructura se está desarrollando en medio de un panorama geopolítico cada vez más complejo. A medida que aumenta la fragmentación global, los países están poniendo un mayor énfasis en la resiliencia tecnológica. En América Latina, esto está contribuyendo al desarrollo de capacidades locales de IA y a un enfoque más firme en la gobernanza de datos y la infraestructura local.

Al mismo tiempo, los esfuerzos por fortalecer la resiliencia de las cadenas de suministro están reconfigurando la manufactura y los flujos comerciales. México, por ejemplo, se ha integrado más estrechamente a las cadenas de suministro de alto valor de América del Norte, extendiéndose más allá de la manufactura tradicional hacia sectores más avanzados, incluidos tecnología y componentes avanzados. Esta tendencia podría resaltar la creciente relevancia de la región en la evolución de las redes de producción globales.

Sin embargo, uno de los principales obstáculos para esta transformación es la energía. La infraestructura que sustenta a la IA requiere de un suministro eléctrico abundante y confiable. En este contexto, diversas zonas de América Latina se benefician de niveles relativamente altos de generación de energía renovable, lo que puede respaldar el desarrollo de infraestructura de alto consumo energético al tiempo que se alinea con las metas de descarbonización. La región también desempeña un papel central en el suministro global de minerales críticos, lo que refuerza aún más su importancia tanto en la transición energética como en la digital.

Desde la perspectiva de la inversión, estas dinámicas subrayan la importancia de adoptar un enfoque más granular y selectivo para captar oportunidades. A medida que las fuerzas estructurales reconfiguran las economías y los mercados, es probable que los resultados varíen significativamente entre sectores, países y clases de activos. Esto sugiere que podría requerirse un enfoque más selectivo para identificar con precisión dónde se está creando valor.

Nuestra perspectiva se nutre tanto del análisis global como de la experiencia de inversión directamente en el terreno. Si bien las oportunidades vinculadas a la IA, la infraestructura y los cambios en las cadenas de suministro son significativas, vienen acompañadas de desafíos macroeconómicos, regulatorios y de ejecución. Comprender este equilibrio es fundamental para los inversionistas que buscan navegar el papel en constante evolución de la región en la economía global.

Para los inversionistas, América Latina no es solo una beneficiaria pasiva de estas tendencias globales, sino una parte cada vez más relevante de cómo se manifiestan dichas tendencias. En la intersección de las ambiciones de una IA soberana, las cadenas de suministro reconfiguradas y la transición energética, la región se está posicionando como un componente importante para el crecimiento estructural a largo plazo.

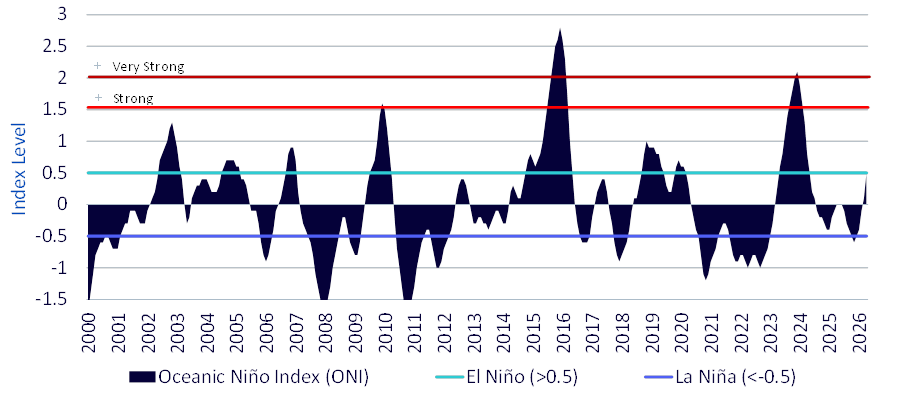

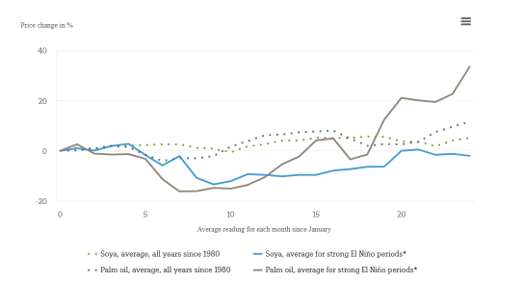

Tras España, el nuevo nombre propio que acapara cierta atención en los mercados es El Niño. Según los expertos, este fenómeno meteorológico, quese encuentra en una fase de fortalecimiento e intensificación activa en el Océano Pacífico ecuatorial, puede complicar la evolución de la inflación, las cadenas de suministro y las expectativas de los mercados de las materias primas, en particular, las agrícolas.

Para los expertos de Lombard Odier, la volatilidad climática se está convirtiendo en un fenómeno global. “Fenómenos recurrentes como el ciclo de El Niño están mostrando una intensidad y una evolución temporal inusuales, lo que amplifica la frecuencia y la gravedad de los episodios meteorológicos extremos en múltiples regiones, con posibles repercusiones macroeconómicas”, defienden en su último informe.

Desde luego se trata de un riesgo que, tras los titulares geopolíticos, comienza a ganar relevancia. “El fenómeno de El Niño constituye actualmente el escenario central hasta comienzos de 2027 y, aunque su impacto directo sobre las economías desarrolladas sea limitado, sus efectos sobre la oferta de alimentos, la producción hidroeléctrica y las economías más dependientes de la agricultura representan un auténtico riesgo desde el lado de la oferta, que podría mantener la inflación general elevada durante más tiempo y complicar el proceso de desinflación sobre el que actualmente se apoyan los mercados de renta variable”, sostiene Terry Ewing, responsable de renta variable de MIFL.

Para entender el impacto que tiene este fenómeno en las materias primas basta los datos como ejemplo: en 2023-2024, el cacao se disparó un 250%, el azúcar alcanzó su precio más alto en más de una década y los exportadores de arroz cerraron sus fronteras. El Índice Oceánico del Niño, que representa la media móvil de tres meses de las temperaturas de la superficie del mar en el Pacífico centro-oriental, apunta hacia lo que los meteorólogos describen como un fenómeno fuerte o muy fuerte. “Sumado a las interrupciones en el estrecho de Ormuz, que han frenado el flujo de fertilizantes procedentes de Oriente Medio precisamente en el momento en que los agricultores necesitan asegurarse los insumos, este suceso se produce en un momento de inusual fragilidad para la producción alimentaria mundial”, señala Aneeka Gupta, Director Macroeconomic Research en WisdomTree.

Materias primas y regiones

Ahora bien, una de las primeras consideraciones que los expertos hacen es que no todas las materias primas se van a ver afectadas de igual manera, si no que depende de la región geográfica de la que hablemos. Según explica Gupta, el sur y el sudeste de Asia son las regiones más expuestas. “Las lluvias monzónicas más escasas y las temperaturas superiores a lo normal son los rasgos clásicos de El Niño en esta región, lo que tiene repercusiones directas en el cultivo del arroz, el azúcar y el café. La producción de arroz en la India y Tailandia ha disminuido drásticamente en episodios anteriores muy intensos, y existe un riesgo real de que las tensiones en el suministro vuelvan a provocar restricciones a la exportación, lo que tensaría aún más los equilibrios mundiales”, apunta.

Además, añade que el impacto en África Occidental se centrará en la cosecha de cacao, cuya producción podrá disminuir considerablemente, mientras que en Australia se prevé que una fuerte caída de la superficie dedicada al cultivo de trigo, con una posible disminución de la producción de aproximadamente 9 millones de toneladas en la campaña 2026/27. “No todas las regiones se enfrentan a esta situación. Argentina es uno de los pocos países que se benefician estructuralmente de El Niño, ya que las precipitaciones superiores a la media suelen favorecer la producción de soja, maíz y trigo. En algunas zonas del sur de Estados Unidos también suelen mejorar las condiciones de cultivo. Se trata de contrapesos reales, pero es poco probable que puedan compensar por completo lo que Asia y África puedan dejar de aportar”, subraya la experta.

La conclusión histórica

Partiendo de una visión histórica, como resume Darwei Kung, codirector del área de Materias Primas de DWS, los repuntes de precios en los productos agrícolas suelen ser más breves que los registrados en los metales o la energía. “Sin embargo, cuando la oferta disponible para el mercado es reducida, incluso pequeñas perturbaciones en las cosechas pueden provocar rápidos movimientos de precios. A ello se suma una tendencia estructural de largo plazo: el aumento de la demanda de biocombustibles, impulsado por los gobiernos para reducir su dependencia de los combustibles fósiles. Esperamos seguir viendo presiones alcistas sobre los precios de los alimentos durante los próximos meses y años”, explica Kung.

Según su análisis, estos efectos suelen manifestarse con retraso y varían según el cultivo y la región, pero pueden tener consecuencias relevantes para la política monetaria. “Los precios de los alimentos influyen de forma significativa en las expectativas de inflación, más allá del peso que realmente representan dentro de la cesta de consumo”, concluye.

En definitiva, Kung defiende que El Niño no es únicamente una historia relacionada con el clima, ni siquiera exclusivamente con los alimentos: “Para los inversores, es también una historia de volatilidad. El elevado coste de los fertilizantes, la incertidumbre en los mercados energéticos y la fragilidad de las cadenas de suministro alimentarias hacen que los mercados agrícolas sean hoy más vulnerables”.

La renta variable europea atraviesa uno de los momentos más interesantes de los últimos años. Esa es la principal tesis que defiende Niall Gallagher, gestor de renta variable europea de Jupiter Asset Management con más de 20 años de experiencia, en una nueva entrega de la serie de entrevistas Insight Lounge de Funds Society. En ella, analiza por qué considera que el dominio bursátil de Estados Unidos podría haber alcanzado su punto máximo, cuáles son los sectores europeos con mayor potencial y qué características busca en las compañías capaces de generar alfa de forma consistente.

Gallagher, que se incorporó hace un año a Jupiter AM junto al equipo con el que gestionó durante más de dos décadas las estrategias de renta variable europea en GAM, asegura que su filosofía de inversión no ha cambiado: identificar empresas capaces de generar una rentabilidad sobre el capital superior a su coste de financiación y dirigidas por equipos con un excelente historial de asignación de capital. A su juicio, ese enfoque sigue siendo la mejor forma de construir carteras concentradas y generar rentabilidad a largo plazo.

Durante la conversación explica cómo ha cambiado el mercado europeo desde que comenzó a invertir, a finales de los años noventa. Destaca, por un lado, la enorme internacionalización de las compañías europeas, que hoy obtienen alrededor del 60 % de sus ingresos fuera del continente, y, por otro, la extraordinaria concentración de los mercados globales en Estados Unidos. Sin embargo, lejos de considerar este último aspecto una amenaza, cree que puede convertirse en una oportunidad para Europa durante los próximos años.

Oportunidades de inversión en Europa con nombre propio

El gestor sostiene que la renta variable europea continúa siendo una de las clases de activo más atractivas en términos de valoración, especialmente frente a mercados como Estados Unidos o Japón. En la entrevista identifica algunos de los segmentos donde encuentra mayor potencial, desde la banca europea —con especial mención a entidades españolas, italianas, griegas e irlandesas— hasta compañías industriales ligadas a la electrificación y al desarrollo de la inteligencia artificial. También comparte varias de sus ideas de inversión favoritas y explica por qué cree que empresas como Ryanair o ArcelorMittal siguen cotizando con un importante descuento respecto a su verdadero potencial.

Uno de los momentos más interesantes de la entrevista llega cuando se le pregunta cuál es la mejor empresa europea que ha encontrado en más de veinte años de carrera. La respuesta de Gallagher es clara: Inditex. El gestor explica por qué considera que la compañía gallega representa el mejor ejemplo de creación sostenida de valor para el accionista, repasando las ventajas competitivas que, en su opinión, siguen haciendo prácticamente imposible replicar el modelo de Zara, desde la rapidez de su cadena de suministro hasta la disciplina financiera y la capacidad de adaptación de su equipo directivo.

Gallagher también comparte algunas de las lecciones más importantes que ha aprendido tras más de dos décadas gestionando fondos de renta variable. Reconoce cuál ha sido el error que más se ha repetido en sus inversiones y explica por qué la calidad de la asignación de capital por parte de los equipos directivos suele marcar la diferencia entre una buena compañía y una gran inversión.

La entrevista concluye con un repaso a la operación más rentable de toda su carrera, realizada en plena crisis financiera de 2008, una inversión que terminó multiplicándose más de veinte veces gracias a la combinación de una valoración extraordinariamente atractiva y un equipo gestor con una sobresaliente disciplina financiera.

En la entrevista completa en vídeo, Gallagher profundiza en todas estas ideas, analiza las perspectivas de la renta variable europea y explica con detalle cómo identifica las compañías capaces de generar valor de forma consistente en cualquier entorno de mercado.

Foto cedidaGian Reto Naegeli responsable de la sede de Miami de Vontobel Swiss Financial Advisers.

Vontobel Swiss Financial Advisers (SFA) ha nombrado a Gian Reto Naegeli responsable de su sede en Miami. En este puesto, reforzará la presencia de la firma en la región y fomentará el crecimiento continuo de su negocio en Estados Unidos.

Gian Reto aporta más de tres décadas de experiencia en el sector financiero. Antes de incorporarse a Vontobel, desempeñó diversos cargos en UBS, donde adquirió una profunda experiencia en gestión internacional de patrimonios. Se unió a SFA en 2017 y pasó a formar parte de Vontobel en agosto de 2022. Desde 2024, ha liderado con éxito la región SFA Sureste y Central.

Sobre esta sólida trayectoria, Gian Reto asumirá la responsabilidad adicional de dirigir la sede de Miami mientras que continuará con su función como jefe de la región Sureste y Central. Su nombramiento refleja la ambición de Vontobel de ampliar aún más su presencia local en Estados Unidos y aprovechar su experiencia de liderazgo directamente en uno de sus mercados clave.

«Nos complace enormemente nombrar a Gian Reto para este puesto», afirmó Billy Obregon, CEO de Vontobel SFA y responsable de las Américas. «Él ha impulsado con éxito el crecimiento y el desarrollo de nuestro negocio en el Sudeste y Centro de Estados Unidos, y ahora ampliamos su mandato para incluir el mercado local de Miami. Gracias a su profundo conocimiento de la región, su experiencia de liderazgo y su sólido enfoque en el cliente, se encuentra en una posición ideal para impulsar la próxima fase de crecimiento y fortalecer aún más nuestro negocio en Estados Unidos», concluye Obregon.