Efama ha publicado su último informe estadístico mensual correspondiente a marzo de 2026. Los datos reflejan un cambio significativo en la tendencia de los flujos de inversión en Europa, marcado por el aumento de la incertidumbre geopolítica y la volatilidad en los mercados financieros. En este contexto, los fondos UCITS registraron salidas netas durante el mes, aunque la magnitud de los reembolsos fue relativamente limitada en comparación con el volumen total de activos gestionados por la industria.

Thomas Tilley, subdirector de Investigación y economista sénior de Efama, comentó los datos de marzo de 2026: «A medida que la guerra con Irán alteró los mercados mundiales de capitales y afectó al sentimiento de los inversores, los flujos de fondos UCITS pasaron a terreno negativo en marzo. Sin embargo, las salidas netas representaron únicamente alrededor del 0,2% de los activos netos, lo que sugiere que la confianza de los inversores se mantuvo en términos generales resistente».

Principales conclusiones de marzo

Los datos de marzo reflejan un cambio de tendencia en los flujos de inversión de la industria europea de fondos. En conjunto, los UCITS y los Fondos de Inversión Alternativos (FIA) registraron salidas netas de 38.000 millones de euros, frente a las entradas netas de 143.000 millones de euros contabilizadas en febrero de 2026.

Los UCITS pasaron de captar 136.000 millones de euros en febrero a registrar salidas netas de 41.000 millones de euros en marzo. Dentro de esta categoría, los UCITS a largo plazo —excluidos los fondos monetarios— registraron reembolsos netos de 25.000 millones de euros, frente a las entradas netas de 117.000 millones de euros observadas el mes anterior.

Los ETF UCITS continuaron registrando flujos positivos, con entradas netas de 14.000 millones de euros en marzo. No obstante, la cifra fue inferior a los 49.000 millones de euros captados en febrero.

Por categorías, los fondos de renta variable registraron salidas netas de 11.000 millones de euros, tras haber recibido entradas netas de 61.000 millones de euros el mes anterior. Los fondos de renta fija también cambiaron de tendencia, al pasar de entradas netas de 36.000 millones de euros en febrero a salidas netas de 15.000 millones de euros en marzo.

Los fondos multiactivo registraron salidas netas de 2.000 millones de euros, frente a las entradas netas de 17.000 millones de euros contabilizadas en febrero. Por su parte, los fondos monetarios UCITS registraron reembolsos netos de 17.000 millones de euros, después de haber captado 19.000 millones de euros el mes anterior.

En contraste, los FIA mantuvieron entradas netas, que ascendieron a 3.000 millones de euros, aunque por debajo de los 7.000 millones de euros registrados en febrero de 2026.

En marzo, el patrimonio neto total de los UCITS y los FIA disminuyó un 3,4%, hasta situarse en 25,4 billones de euros.

La masificación de las estrategias semilíquidas ha cambiado el panorama de las inversiones en activos alternativos en los últimos años, abriendo las puertas a clientes de alto patrimonio y canales de wealth management a carteras y retornos a las que antes sólo podían aspirar los grandes institucionales. Y aunque la dinámica de los grandes fondos de deuda privada despertó dudas sobre el rol de la liquidez, de cara a retiros de capital extendidos, desde la industria ven que la demanda se mantiene.

“Algunos medios han advertido que los recientes rescates en algunos fondos evergreen de crédito privado podrían tener un efecto de cascada. Sin embargo, los flujos netos a estrategias evergreen de EE.UU. se han mantenido saludables, de hecho”, señaló la gestora especializada Neuberger en un informe reciente.

Según la firma, el interés ha sido sostenido. Hasta el cierre del año pasado, la industria de fondos evergreen de private equity acumuló 60 meses consecutivos de flujos positivos, de 2021 a 2025. En el segmento de vehículos de deuda privada se dio algo similar, pero la racha se rompió en diciembre del año pasado, cuando los flujos netos fueron negativos.

Esta demanda ha traído un fuerte aumento en el segmento de semilíquidos. Por ejemplo, los lanzamientos de vehículos evergreen llegaron a su punto más alto en una década durante el año pasado, con la creación de 123 nuevos vehículos de este tipo, según cifras de la firma especializada en mercado privados Preqin.

Además, los activos de los fondos evergreen alcanzaron los 530.000 millones de dólares al cierre de 2025, subiendo más de 100.000 millones de dólares respecto a 2024. Las estructuras más populares fueron las BDCs y las estrategias que primaron fueron las de crédito alternativo.

Ahora, considerando que ese fue el espacio donde se concentró la turbulencia ligada a las preocupaciones por liquidez, también fue donde se concentró la atención del mercado en general. “El último trimestre de 2025 y los meses de apertura de 2026 han visto una ola de titulares en torno a rescates actuales y potenciales en varios fondos de crédito, incluyendo algunos de los gestores más prominentes”, indicó Morningstar en un análisis.

El asunto de la liquidez

Pero lejos de extinguir el interés en el formato evergreen, resaltó la firma de servicios financieros, estos episodios “reflejan, en última instancia, una realidad estructural de la que los inversionistas están cada vez más conscientes”.

Esta, explicaron, es que “fuera de los fondos de intervalo, los términos de liquidez de las estructuras semilíquidas siguen bajo discreción de los directorios y permiten la restricción de rescates en períodos de estrés de mercado, y los managers van a ejercer esa habilidad cuando lo consideren como la mejor opción para el fondo”.

Raya para la suma, según la firma de servicios financieros, la liquidez no está garantizada y es responsabilidad de las gestoras proteger a los inversionistas de los eventos desestabilizadores. Aunque esto no quita que se haya convertido en un riesgo reputacional que las casas de inversión deben considerar.

En esa línea, cifras de Morningstar reflejan los fondos semilíquidos de capital privado manejan, en promedio, 15% de su portafolio en activos de liquidez, mientras que los de deuda privada promedian la mitad.

Ahora, es en esta variable donde las gestoras deben hacer un balance delicado. “Si tienen muy poco efectivo o activos fáciles de vender, podrían tener problemas para manejar consistentemente las ofertas sobre-suscritas de rescate. Tener demasiados activos líquidos, sin embargo, puede impactar los retornos”, advirtió la firma de servicios financieros.

Sentimiento de mercado

Pero aunque el foco de los dilemas de liquidez es la conexión de los canales de wealth management con las estructuras alternativas, la demanda sigue fuerte. Según un sondeo a bancas privadas globales realizado a fines de año por Hamilton Lane, un 86% del segmento de clientes planea aumentar su posicionamiento en alternativos este año.

La experiencia de la plataforma especializada CAIS confirma la tendencia. En base a los nueve eventos que han realizado este año enfocados en el segmento de asesores de inversión, aseguran que se ha visto un cambio estructural. “A medida que el entorno de alternativos se ha ido expandiendo y la implementación se ha vuelto más accesible, la conversación en torno a la construcción de portafolios ha evolucionado”, indicó la entidad.

Ahora los asesores tienen acceso a un amplio rango de estrategias en private equity, crédito privado, activos reales e inversiones estructuradas, yendo más allá de poner todo en el mismo paragua de “alternativos”.

Hacia delante, la expectativa es que los canales de gestión patrimonial sigan ganando terreno en el ecosistema de inversión en alternativos. Las estimaciones de la consultora PwC apuntan a que el total de capital invertible a nivel global llegaría a 481 billones (millones de millones) de dólares en 2030, y dos tercios de eso estarían ligados a los segmentos de mass affluent y HNWI. Estos polos de capital tendrían un CAGR de 5,7% y 6,5%, respectivamente, agregaron.

El Seminario Internacional FIAP-WPA 2026 ya tiene fecha y ubicación confirmadas. El encuentro se celebrará los próximos 22 y 23 de julio de 2026 en el Hotel Marriott Hacienda Belén, situado en San José (Costa Rica).

El evento está organizado por FIAP y la World Pension Alliance (WPA), entidades que impulsan esta cita de carácter internacional, según la información difundida por la organización.

El encuentro reunirá a asistentes durante dos jornadas en la capital costarricense. La organización ya ha lanzado el mensaje de “Save the Date” para reservar las fechas del evento en el calendario.

Los mercados privados están en plena expansión, con activos bajo gestión que ya superan los 24 trillones de dólares. Sin embargo, este crecimiento empieza a enfrentarse a un obstáculo estructural cada vez más evidente: la fragmentación de los datos.

Cada institución opera bajo su propio “estándar”, lo que se traduce en miles de plantillas de reporte, formatos de documentos y estructuras de datos distintas. La falta de interoperabilidad no solo incrementa los costes operativos en miles de millones, sino que también limita el acceso a una base mucho más amplia de inversionistas.

En la práctica, muchos asesores dedican más de 20 horas al mes a tareas manuales relacionadas con datos. En un entorno donde la eficiencia y la escalabilidad son críticas, este modelo simplemente no es sostenible.

Por qué el problema de los datos persiste

A diferencia de los mercados públicos—donde las reglas de listado, los estándares contables y la infraestructura de custodia han generado flujos de información consistentes—los mercados privados evolucionaron de forma fragmentada, basados en relaciones bilaterales y procesos a medida.

El resultado es un ecosistema donde la información circula en PDFs, correos electrónicos y reportes no estructurados, sin un esquema común que permita su integración.

Las hojas de cálculo, durante años la herramienta predominante, han llegado a su límite. No pueden gestionar el volumen ni la complejidad de la información que hoy generan los mercados privados: capital calls, distribuciones, reportes de compañías participadas, comunicaciones con inversionistas.

Esta fragmentación no es solo un problema operativo. Tiene consecuencias directas en toda la cadena de valor:

Los gestores enfrentan dificultades para generar reportes consistentes y oportunos

Los inversionistas reciben información heterogénea, difícil de comparar

Las herramientas de automatización y AI pierden efectividad al no contar con datos estructurados

Los reguladores operan con visibilidad limitada sobre un mercado cada vez más relevante

Más que tecnología: la necesidad de estándares

La solución no es únicamente tecnológica. Requiere un esfuerzo coordinado para desarrollar modelos de datos comunes y sistemas verdaderamente interoperables.

Los mercados públicos ofrecen una referencia clara. Infraestructuras como Fund/SERV en la industria de fondos mutuos procesan cientos de millones de transacciones al año gracias a estándares compartidos y arquitecturas comunes.

Los mercados privados deben avanzar en esa misma dirección.

Esto implica definir cómo se estructuran y transmiten elementos clave como:

Capital calls

Distribuciones

NAV (net asset value)

Información del inversionista

Datos operativos de compañías participadas

Sin un lenguaje común, cualquier intento de digitalización se convierte en un proyecto de integración a medida.

El cambio hacia modelos operativos más escalables

Distintos análisis de la industria coinciden en un punto: la fragmentación de datos es el principal límite para escalar plataformas de mercados privados.

A medida que las gestoras crecen, se vuelve imprescindible pasar de procesos dependientes de personas a modelos operativos más estructurados, basados en datos consistentes y gobernanza integrada.

Aquí es donde entra en juego la arquitectura tecnológica.

Un modelo moderno requiere:

Una plataforma central de datos que consolide información a lo largo de todo el ciclo de vida de la inversión

Una arquitectura modular, capaz de integrar distintos procesos y sistemas

Flujos de información estandarizados que permitan automatizar tareas sin fricciones

Sin esta base, iniciativas como la automatización o el uso de inteligencia artificial difícilmente generan valor sostenible.

El papel de la tecnología: condición necesaria, no suficiente

El desarrollo de software especializado ha permitido avances importantes.

Hoy existen plataformas diseñadas para centralizar y estructurar información de inversiones, eliminando la dependencia de múltiples sistemas aislados. Estas soluciones pueden capturar datos desde fuentes no estructuradas—como PDFs o correos electrónicos—mediante técnicas de natural language processing y extracción automatizada.

Una vez estructurados, estos datos permiten:

Analizar el desempeño del portafolio en tiempo real

Comparar inversiones entre gestores

Evaluar riesgos de forma más precisa

Sin embargo, estas herramientas tienen un límite claro: su eficacia depende de la calidad y consistencia de los datos de origen.

Sin estándares comunes, cada implementación sigue siendo, en esencia, un esfuerzo artesanal.

Hacia una infraestructura de datos compartida

Resolver el problema de la interoperabilidad requiere coordinación entre múltiples actores:

Gestoras de activos

Administradores de fondos

Custodios

Proveedores tecnológicos

Reguladores

Ya existen iniciativas orientadas a desarrollar modelos de datos abiertos y APIs que faciliten la integración. Pero su adopción aún es desigual.

Los reguladores pueden jugar un papel clave promoviendo plantillas de reporte estandarizadas. Las gestoras, por su parte, deben empezar a exigir calidad y consistencia de datos en sus procesos de selección de proveedores.

Y las fintech tienen la responsabilidad de diseñar sistemas capaces de integrar, validar y mapear información bajo esquemas comunes.

Conclusión: el reto silencioso que definirá el crecimiento

La estandarización de datos no es un tema visible ni particularmente atractivo. Pero es, sin duda, uno de los elementos más críticos para el futuro de los mercados privados.

Sin interoperabilidad, el mercado no podrá escalar al nivel de los mercados públicos, ni ofrecer los niveles de transparencia, eficiencia y gestión de riesgos que los inversionistas demandan.

La disyuntiva es clara: o el sector converge hacia estándares comunes, o quedará limitado por la complejidad de sus propios procesos.

En un entorno donde la tecnología avanza rápidamente, el verdadero diferencial no será quién tiene mejores herramientas, sino quién cuenta con mejores datos.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

Con la compra de dos plantas solares fotovoltaicas operativas en Uruguay, con una capacidad combinada de 76 MWp, el fondo semilíquido Ardian Clean Energy Evergreen Fund (ACEEF) marcó su entrada al país. Con esto, la firma refuerza su presencia en el mercado sudamericano, donde ya han hecho una variedad de inversiones.

Según informaron en un comunicado, la cartera será gestionada por AGR-AM, la plataforma de energías renovables de Ardian en Latinoamérica y España, que supervisará la gestión de activos y la optimización operativa, que incluye el uso de la plataforma de datos propia de la gestora, OPTA.

Ardian ya tiene presencia en Uruguay a través de su inversión en Akuo, que opera una cartera de activos renovables en el país. Por su parte, el fondo en cuestión cuenta con una larga trayectoria en Sudamérica, con activos de energía solar fotovoltaica en Chile y Perú, y activos hidroeléctricos en este último.

¿Por qué Uruguay? Según destacan desde la gestora, el país cuenta con buenos fundamentos en el sector de las energías renovables, incluyendo un marco regulatorio sólido y esquemas de remuneración con alta predictibilidad de ingresos, lo que proporciona un entorno favorable para la inversión a largo plazo.

A futuro, Ardian anticipa que seguirán reforzando su presencia en ese mercado a futuro, mediante nuevas oportunidades de inversión.

“ACEEF se basa en una estrategia de inversión selectiva y disciplinada, centrada en plataformas escalables, geografías diversificadas y activos con sólidos marcos contractuales. Nuestra entrada en Uruguay añade capacidad operativa de alta calidad que respalda rendimientos estables, limita la volatilidad de los ingresos y fortalece la exposición diversificada del fondo a tecnologías renovables clave”, destacó Benjamin Kennedy, Managing Director de Renewables, en la nota de prensa.

En diez años operando en Miami, Bci Securities ha aprendido algunas cosas, viendo la evolución de la industria de gestión patrimonial offshore y de los inversionistas latinoamericanos que la pueblan. Con necesidades más maduras y sofisticadas, las ventajas competitivas ahora pasan por temas como la diversificación global y por la atención realmente integral, más allá de sólo productos para construir la porción internacional de las carteras. Esa es la fórmula con que la firma de corretaje y gestión patrimonial de matriz chilena apunta a seguir creciendo.

“El núcleo de nuestros clientes se ha mantenido. Son personas de alto patrimonio, familias empresarias y compañías latinoamericanas que buscan diversificar sus activos fuera de la región y acceder a mercados globales con asesoría experta. Lo que sí ha cambiado es la profundidad con la que podemos acompañarlos”, relata a Funds Society el CEO de la firma, Carlos Martin.

Desde que abrieron su primera cuenta, en marzo de 2016, la firma se ha convertido en una pieza relevante de la plataforma internacional de Bci, destaca el ejecutivo. A futuro, agrega, ven perspectivas positivas para el negocio de wealth management en EE.UU., especialmente en Florida.

El objetivo para el grupo financiero en el mercado estadounidense es ambicioso: duplicar la base de clientes en el estado sureño antes de 2029, con foco en personas y empresas latinoamericanas. El plan es apalancar sus fortalezas –que conectan Chile, EE.UU. y Perú– y ofrecer un servicio robusto al segmento de alto patrimonio.

Inversiones internacionales

En la experiencia del CEO de Bci Securities, una de las principales tendencias que han visto en los últimos años es una creciente necesidad de diversificación internacional. Tanto geográfica como por clases de activos. “Los clientes buscan reducir su concentración en riesgos locales y acceder a oportunidades globales, especialmente en Estados Unidos y mercados desarrollados”, explica.

En un contexto de alta incertidumbre, como el que enfrentamos ahora –con mayor volatilidad, inflación, tasas, tensiones geopolíticas y cambios regulatorios–, comenta el ejecutivo, los clientes valoran la asesoría experta, la gestión activa y el monitoreo permanente.

A esto se suma que ha cambiado la forma en que los inversionistas ven su cartera internacional, dando cuenta de una mayor madurez. “Los inversionistas latinoamericanos están dejando atrás la visión de la inversión offshore como un refugio coyuntural, entendiéndola ahora como un componente estructural permanente de sus portafolios”, indica Martin.

En ese sentido, el profesional asegura que el foco está en construir estrategias sofisticadas que complementen sus inversiones locales. En el caso de Bci Securities, corren con la ventaja de que su estructura combina su conociemiento del cliente latinoamericano con su sólida presencia en EE.UU.

Esto se vuelve especialmente relevante al considerar que muchos de los clientes de la firma tienen intereses, empresas, familias o inversiones en distintos países. “No miran su patrimonio de manera aislada”, señala el ejecutivo.

La evolución del negocio

“Más que un cambio en el perfil del cliente, vemos una evolución en sus necesidades. Siguen buscando diversificación, pero también una asesoría más integral, cercana y conectada con su realidad regional”, relata el CEO.

Uno de los cambios que han visto en su década operando en Miami es la compresión de márgenes que se ha registrado en la industria de wealth management. Este fenómeno se ha visto impulsado “a medida que los productos tradicionales de corretaje e inversión se mercantilizan más y los clientes obtienen acceso a soluciones de menor costo”, señala.

El diagnóstico de Bci es que esta tendencia está subrayando la importancia de diferenciarse más allá de la distribución de productos de inversión. “En muchos sentidos, la compresión de márgenes está acelerando la evolución de la gestión de la riqueza de una industria impulsada por productos, a una industria impulsada por servicios y asesoramiento”, comenta.

En el caso de la firma de origen chileno, esta plataforma incluye servicios bancarios, de préstamos, pagos, corretaje y asesoría financiera. Martin asegura que “los clientes quieren cada vez más un asesor de confianza que pueda coordinar todas sus vidas financieras, incluidas las necesidades bancarias y de inversiones transfronterizas, en lugar de proveedores separados para cada función”.

Esta red de servicios está anclada en las distintas unidades que conforman el grupo financiero: Bci Chile, Bci Miami, City National Bank of Florida y Bci Perú, además de Bci Securities.

Además, están haciendo una apuesta relevante por tecnología, destaca Martin. Junto con los 500 millones de dólares que han invertido en ese flanco en los últimos cinco años, tienen previsto desplegar otros 600 millones de dólares a futuro, enfocándose en plataformas tecnológicas, innovación e inteligencia artificial.

Cambios en las carteras

Respecto a los cambios que han visto en las carteras de los inversionistas, el CEO de Bci Securities indica que se ha visto una rotación hacia la calidad, la liquidez y la diversificación global, en términos generales. “Muchos inversionistas latinoamericanos han aumentado exposición a activos internacionales, particularmente en EE.UU., buscando estabilidad institucional, profundidad de mercado y acceso a sectores estructuralmente atractivos”, relata.

En la renta fija, las tasas más altas han despertado nuevamente la preferencia por bonos investment grade, Treasuries y estrategias de income. En la renta variable, por su parte, se mantiene firme la predilección por acciones relacionadas con tecnología, inteligencia artificial, infraestructura digital y salud. También se ha visto un interés selectivo en los sectores de energía e infraestructura, por tendencias de transición energética y reshoring en EE.UU.

A esto se suma, agrega Martin, que muchos clientes están incorporando a sus portafolios activos alternativos y estrategias más sofisticadas de inversión, como productos estructurados, ETFs globales y mandatos discrecionales, “buscando una administración más dinámica frente a la volatilidad del mercado”.

Por el contrario, el entorno ha disminuido el apetito por activos más sensibles al ciclo, como renta variable small cap o real estate comercial de perfil más tradicional en mercados desarrollados. Además, se ha visto un menor atractivo en renta fija high yield, dada la dinámica global de tasas.

“La tendencia actual de la industria se orienta hacia una mayor selectividad”, recalca el CEO de Bci Securities, agregando que “el cambio de paradigma más relevante es el abandono de las estrategias de sobre-concentración, tanto geográfica como de activos individuales”.

VanEck ha lanzado el VanEck BNB ETF (VBNB), el primer producto cotizado en bolsa (ETP) en Estados Unidos diseñado para ofrecer exposición spot a la evolución del precio de BNB, el activo nativo de uno de los mayores ecosistemas blockchain del mundo en función del número de usuarios y de la actividad on-chain. Las participaciones de VBNB están respaldadas físicamente por BNB custodiados en almacenamiento en frío con un custodio cualificado. Este producto cotiza en el Nasdaq estadounidense.

BNB se encuentra entre las cinco mayores criptomonedas del mundo por capitalización de mercado y entre las tres primeras en usuarios activos diarios, aunque hasta ahora había permanecido inaccesible para los inversores que buscaban exposición spot a través de la estructura de un ETP.

La BNB Chain también figura entre los mayores ecosistemas de stablecoins del mercado cripto, con una sólida base de activos mantenidos on-chain y una intensa actividad transaccional en la red. Esto contribuye a generar una demanda recurrente de BNB dentro del ecosistema, ya que el activo se utiliza para pagar las comisiones (“gas fees”) de la red. Además, BNB cuenta con un mecanismo de oferta deflacionaria singular, basado en distintos sistemas de quema de tokens diseñados para reducir progresivamente el suministro hasta un objetivo de 100 millones de tokens.

“BNB ha sido una de las principales criptomonedas más resilientes durante el reciente ciclo de mercado, manteniéndose prácticamente estable en el último año mientras que la mayoría de sus competidores de Layer 1 registraron caídas significativas”, afirmó Patrick Bush, analista sénior de inversiones de VanEck. “Esto se debe, en parte, a que BNB es una de las blockchains más utilizadas del mundo, procesando más de 14 millones de transacciones al día y respaldando a más de 2,5 millones de usuarios activos diarios. También cuenta con una sólida base de usuarios y abundantes recursos, incluyendo más de 16.000 millones de dólares en stablecoins y 3.600 millones de dólares en activos del mundo real (RWAs)”.

VBNB es la última incorporación a la gama de productos cotizados de VanEck que ofrecen exposición spot a criptoactivos, entre los que se incluye el VanEck Bitcoin ETF (HODL), que sigue siendo el ETP spot de bitcoin de menor coste del mercado gracias a una exención temporal de comisiones vigente hasta el 31 de julio de 2026 o hasta alcanzar los 2.500 millones de dólares en activos bajo gestión (posteriormente, la comisión del patrocinador será del 0,20%. Pueden aplicarse comisiones de corretaje; consulte con su intermediario financiero).

Además de los productos spot sobre criptoactivos, VanEck ofrece el VanEck Digital Transformation ETF (DAPP), un fondo indexado diseñado para proporcionar exposición a empresas vinculadas a la economía de los activos digitales, así como el VanEck Onchain Economy ETF (NODE), un ETF de gestión activa orientado a compañías estrechamente relacionadas con la economía on-chain, incluyendo infraestructuras blockchain, servicios de activos digitales y exposición a activos digitales.

“Hasta hoy, BNB destacaba entre los principales criptoactivos por ser uno de los pocos que aún no estaba disponible mediante un ETP spot en Estados Unidos”, señaló Kyle DaCruz, director de producto de activos digitales de VanEck. “Estamos encantados de cambiar esta situación con el lanzamiento de VBNB, ofreciendo a los inversores estadounidenses acceso cotizado a una de las redes económicamente más relevantes dentro del ecosistema de activos digitales”.

Foto cedidaFlavio Matter, responsable de valores vinculados a seguros de Schroders Capital.

El equipo de Private Debt & Credit Alternatives (PDCA) de Schroders Capital, en colaboración con Hannover Re, una de las principales compañías mundiales de reaseguros, ha anunciado la integración de una nueva funcionalidad de tokenización en su plataforma de inversión en Insurance-Linked Securities (ILS). El lanzamiento incluye además la ejecución de la primera operación de reaseguro colateralizada en condiciones reales de mercado a través de esta infraestructura.

La iniciativa representa un nuevo paso en la transformación digital del mercado de ILS, un segmento valorado en aproximadamente 130.000 millones de dólares, al introducir una estructura basada en activos tokenizados y contratos inteligentes que permite modernizar la operativa tradicional del reaseguro colateralizado.

La tokenización permite digitalizar el control y el flujo de los activos mantenidos dentro del contrato de reaseguro, al tiempo que optimiza el rendimiento mediante exposición a instrumentos del mercado monetario. A través del uso de smart contracts, el modelo automatiza procesos históricamente manuales y dependientes de documentación física e intermediarios, mejorando la eficiencia operativa, la transparencia y la accesibilidad para todas las partes implicadas.

Gracias a esta nueva infraestructura, los fondos insignia de ILS gestionados por Schroders Capital podrán acceder a una versión digital del contrato de reaseguro, facilitando procesos de transacción y liquidación más ágiles dentro de un entorno seguro y trazable.

Este desarrollo se apoya en el proyecto piloto lanzado en 2024 por Schroders Capital y Hannover Re, en el que ambas entidades lograron tokenizar y estructurar con éxito un instrumento ILS mediante un contrato inteligente. Aquel piloto, probado exclusivamente de forma interna por empleados de Schroders, fue reconocido posteriormente como la “Mejor iniciativa de finanzas descentralizadas” en los Premios de Activos Digitales 2024 organizados por The Digital Banker.

Según explica Flavio Matter, responsable de valores vinculados a seguros de Schroders Capital: “La tokenización de los contratos de reaseguro es un paso clave para racionalizar el mercado de ILS y mejorar su eficiencia operativa. Este lanzamiento aportará transparencia, liquidez y escalabilidad al mercado de reaseguros, demostrando nuestro compromiso con la innovación para mejorar las inversiones de nuestros clientes”.

Los ILS tokenizados estarán disponibles a través de varias estrategias de Schroders Capital y suponen una innovación tanto técnica como jurídica y regulatoria. El proyecto ha sido desarrollado en colaboración con Hannover Re e i.AM Innovation Lab, entidades que también participaron en el piloto de 2024.

Asimismo, la puesta en marcha de esta funcionalidad ha contado con el apoyo de especialistas de la plataforma regulada de activos digitales Archax, que actuó como intermediario y proporcionó los servicios de tokenización y custodia necesarios para facilitar el acceso digital al rendimiento del fondo monetario de Schroders.

La nueva funcionalidad se enmarca dentro de la estrategia global de activos digitales de Schroders y de su apuesta por el desarrollo de soluciones de inversión innovadoras. En este contexto, la firma participa activamente en el grupo de trabajo “Guardian”, centrado en la colaboración entre reguladores y entidades financieras para impulsar estándares de activos digitales a escala comercial. Además, Schroders inauguró el pasado julio su Centro Global de Excelencia en Activos Digitales en Singapur.

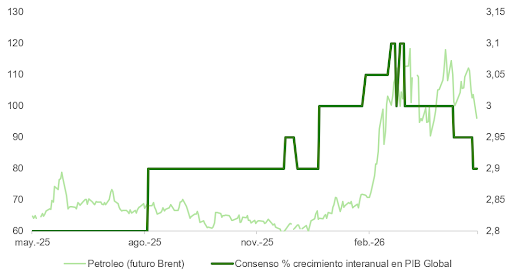

Los mercados habían optado por ignorar los nuevos ataques militares de Estados Unidos contra Irán, anclados en la narrativa de un acuerdo inminente que reabra el Estrecho de Ormuz. El brent cedió desde los 104 $/bbl del viernes hasta los 93,7 $/bbl, y las bolsas consolidaron ganancias, con el S&P registrando un nuevo máximo en la sesión del martes.

El problema es que el optimismo del mercado supera ampliamente a la evidencia disponible. Un acuerdo preliminar (con alto el fuego durante 60 días, levantamiento del bloqueo naval e inicio de negociaciones nucleares) tropieza con obstáculos de difícil resolución: los activos congelados iraníes, la postura de Israel, las exigencias sobre el programa nuclear y la fragilidad de cualquier arquitectura regional de paz duradera.

El acuerdo que la revista Axios anunció el jueves, y que extendería la tregua 60 días adicionales, pasaría por obligar a Irán a retirar las minas del Estrecho para restablecer la normalidad en el tránsito naval. No obstante, la probabilidad de que ese entendimiento derive en una paz duradera no es elevada. El mercado, en nuestra opinión, está descontando un escenario excesivamente benigno en relación con el balance real de riesgos.

El S&P respondió con una moderada subida de +0,58% al artículo de Axios, mientras que el índice de renta variable global de Bloomberg subía un +0,41%. Desde el anuncio del alto el fuego a finales de febrero la bolsa mundial ha subido un 7%, liderada por valores cíclicos y tecnología. ¿Es posible que el mercado haya descontado ya las buenas noticias?

Esta valoración fue igualmente compartida por miembros destacados del BCE, como Philip Lane, Olli Rehn y Luis de Guindos.

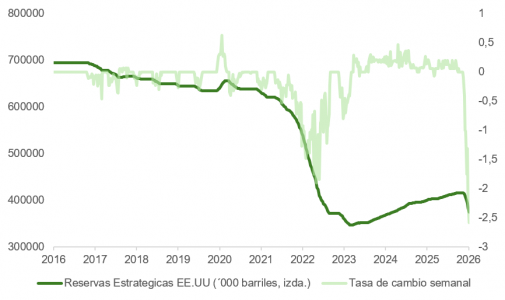

El coste acumulado de tres meses de cierre

Llevamos casi tres meses con el Estrecho de Ormuz efectivamente cerrado, y el impacto acumulado sobre la economía global empieza a ser innegable. El crudo se mantiene por encima de los 90 $/bbl, y los precios de la gasolina en Estados Unidos se aproximan a los máximos históricos registrados tras la invasión de Ucrania en 2022. El efecto, sin embargo, no se limita al sector energético: se extiende a fertilizantes, petroquímicos, azufre y helio, con perturbaciones en cadenas de suministro cuyos efectos aún estamos comenzando a ver reflejados en los datos macroeconómicos. El PIB de EE.UU., publicado el jueves y lastrado por las exportaciones netas, se sitúa en una tasa anualizada inferior al potencial de largo plazo de la economía (1,6% frente al 1,8%) y por debajo de las estimaciones de consenso (2%). El consumo también empieza a resentirse, en la medida en que los ingresos de las familias quedan rezagados respecto al gasto (ingresos personales planos frente al +0,5% de marzo; gasto nominal en +0,05%); la diferencia se financia con el ahorro, que, en el 2,6%, comienza a agotarse.

Posibles escenarios y posicionamiento

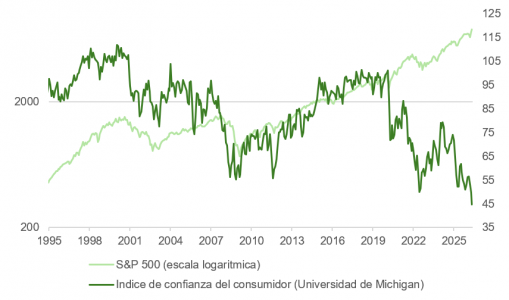

La situación es de muy difícil gestión. Si el memorando al que apunta Axios no se concreta, dos o tres meses adicionales de cierre agotarían las reservas disponibles, forzarían recortes en las refinerías y, en última instancia, derivarían en destrucción de demanda y recesión global. El incentivo político para resolverlo resulta inequívoco: con las elecciones de mitad de mandato en el horizonte, la administración Trump no puede permitirse que los precios de la energía continúen erosionando la confianza del consumidor, que, de acuerdo con la última encuesta de la Universidad de Michigan, se sitúa en mínimos históricos. No puede descartarse, a la vista de los últimos acontecimientos, la hipótesis de una estrategia de “escalar para desescalar” —reanudar brevemente los ataques para forzar a Teherán a negociar—. Si esa táctica prosperase y el estrecho se reabriera, la corrección en los precios del petróleo podría ser tan pronunciada a la baja como lo fue al alza.

Nuestra previsión a seis y doce meses es que tanto el precio del crudo como los rendimientos de los bonos se situarán en niveles inferiores a los actuales. La incógnita en materia de posicionamiento reside en el camino que habremos de recorrer para llegar hasta allí.

La Reserva Federal, ante una encrucijada histórica

Estas incógnitas no afectan únicamente a los inversores. El entorno inflacionario ha creado una de las situaciones de gestión monetaria más complejas en años para los bancos centrales, y en particular para la Reserva Federal. La inflación subyacente ha repuntado con fuerza: el índice de precios al productor de demanda final, excluidos energía y alimentos, se sitúa en el 5,25%. Al mismo tiempo, la rentabilidad del bono a dos años ha superado el tipo de los fondos federales, una señal que históricamente ha precedido a subidas de tipos en los últimos treinta años. La regla de Taylor también ofrece margen para acomodar una subida de 0,25 puntos porcentuales en diciembre, a la que el mercado asigna una probabilidad del 72%.

La Fed se encuentra ante una encrucijada. Si sube los tipos de interés, penaliza las valoraciones bursátiles y compromete el crecimiento. Si no los sube, el mercado de bonos podría interpretar, como ocurrió en 2022-2023, que el banco central ha quedado por detrás de la curva. En cualquiera de los dos escenarios, la renta variable probablemente respondería de forma negativa.

Con todo, existen matices relevantes. La inflación subyacente excluyendo vivienda lleva casi tres años manteniéndose en torno al objetivo del 2%. El repunte reciente en el componente de vivienda responde a un efecto estadístico vinculado al cierre del gobierno el año anterior, y debería corregirse en los próximos meses. Asimismo, el desempleo continúa aumentando en la mayoría de las economías del G10, lo que reduce el riesgo de una espiral salarios-precios.

Y aunque las encuestas de intenciones de gasto de los hogares reflejan cautela ante el encarecimiento sostenido del combustible, las devoluciones fiscales vinculadas al plan OBBA han compensado por el momento ese efecto, de acuerdo con los cálculos de la Universidad de Brown. Según el Tax Foundation, a 3 de abril de 2026 el total acumulado de reembolsos emitidos por el IRS ascendía a 241.700 millones de dólares, 30.700 millones más que en el mismo período de 2025, con 69,8 millones de devoluciones procesadas frente a 67,7 millones en el ejercicio anterior; cerca del 70% de las declaraciones presentadas arrojaron resultado a devolver. En conjunto, esto representa aproximadamente el 1,7% del PIB de EE.UU., frente a un impacto negativo estimado del 0,7% derivado del alza en los precios del combustible.

El supuesto avance en las negociaciones entre Irán y Estados Unidos y la posibilidad de que se alcance un acuerdo en los próximos días ha despertado el optimismo entre los inversores en este comienzo de semana, provocando un ligero retroceso del dólar. Según el último análisis de Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, los futuros del Brent han caído más de un -5% en el último día y se sitúan ya por debajo de los $100 por barril. No obstante, ambas partes están mostrando cautela dado que todavía habría determinadas cláusulas que podrían frustrar un acuerdo.

Real brasileño (BRL)

El escándalo que ha salpicado a Bolsonaro en las últimas semanas no sólo ha enturbiado las ambiciones presidenciales del candidato de derechas, sino que podría haber añadido una prima de riesgo sobre el real. Las últimas encuestas de Datafolha y AtlasIntel muestran que Lula ha vuelto a tomar el liderazgo en la carrera presidencial con diferencias de entre 4 y 7 puntos porcentuales frente a Bolsonaro en escenarios de segunda vuelta. Un cuarto mandato de Lula acabaría con la esperanza de los inversores de que se dé un vuelco a la finanzas públicas del país y se produzca una consolidación fiscal.

Esta semana, la atención estará puesta no sólo en Medio Oriente sino también en los datos de inflación de mitad de mes y los del PIB del primer trimestre brasileño. Se espera que el crecimiento en los tres primeros meses del año haya sido de en torno al 1,8% interanual. Dadas las presiones inflacionarias existentes, los mercados únicamente descuentan en torno a 50 puntos básicos más de bajadas este año. Esta magnitud de recortes permitiría al real preservar gran parte de su atractivo carry trade. Sin embargo, en los próximos meses, la política doméstica e incertidumbre electoral podría generar cierta volatilidad en el real.

Peso chileno (CLP)

Siendo Chile el país más expuesto al shock energético de entre los países latinoamericanos que cubre la firma, el peso chileno está siendo la divisa que mejor está respondiendo a la caída en los precios del crudo. Hasta ahora, ha tenido mucho más peso sobre el mercado cambiario local la subida de los precios del petróleo que la del cobre, al impactar de forma más inmediata en la cuenta corriente del país.

Tras la esperada contracción del crecimiento económico en el primer trimestre y la revisión a la baja de los pronósticos de producción por parte de la Comisión Chilena de Cobre, el mercado ha reducido significativamente sus apuestas por una subida de tipos este año. El BCCh ya venía señalando que el listón para una subida se encontraba elevado y el mal dato de PIB no ha hecho sino reforzar este posicionamiento. Los principales vientos de cola del peso chileno en estos momentos son una mayor desescalada del conflicto en Irán y los elevados precios del cobre.

Peso colombiano (COP)

El peso colombiano fue la moneda con mejor desempeño la semana pasada entre las divisas latinoamericanas que analiza la entidad. La publicación de la última encuesta de Guarumo actuó como principal catalizador de esta recuperación. El sondeo muestra que Iván Cepeda ganaría la primera vuelta, pero que Abelardo de la Espriella se impondría en una eventual segunda vuelta. Estos resultados coinciden con los de AtlasIntel de hace unas semanas, que también señalaban a De la Espriella como el próximo presidente de Colombia. Para que estos pronósticos se materialicen, será clave evitar una transferencia brusca y desordenada de votos entre Paloma Valencia y Abelardo de la Espriella tras la primera ronda. En este sentido, los analistas de Ebury destacan que resultará fundamental que el candidato que quede fuera de la segunda vuelta brinde un respaldo claro y explícito al que avance.

De la Espriella propone una agenda pro-mercado más radical que la de Valencia. Entre sus principales medidas destaca una reducción drástica del tamaño del Estado (entre 25% y 40%), una bajada de impuestos significativa —especialmente para las empresas—, la simplificación del sistema tributario, una fuerte desregulación y el impulso a la explotación de recursos naturales, incluyendo proyectos de fracking. Una victoria de De la Espriella sería vista como un escenario favorable para el peso colombiano. Por el contrario, un triunfo sorpresivo de Cepeda en segunda vuelta podría provocar una fuerte depreciación de la moneda, al no estar descontado por los mercados.

Peso mexicano (MXN)

El peso mexicano se mantuvo relativamente estable la semana pasada, a pesar del dato de PIB del primer trimestre, que confirmó una nueva contracción intertrimestral de la economía. La actividad mexicana sigue lastrada por la incertidumbre en torno a la relación comercial con Estados Unidos y el futuro del T-MEC, junto con la debilidad tanto de la inversión como del consumo interno. En este contexto, la caída de la inflación general —y especialmente de la subyacente— abre de nuevo la puerta a posibles recortes de tasas por parte de Banxico si la tendencia se mantiene.

El principal riesgo para el peso en lo que resta del año sigue siendo el proceso de renegociación del T-MEC. Aunque las conversaciones han arrancado con mejor tono que en el caso de Canadá, se espera una negociación larga y compleja. Cualquier amenaza de la administración Trump de abandonar el acuerdo —aunque sea mera estrategia negociadora— podría generar presiones bajistas sobre la moneda mexicana.

Sol peruano (PEN)

Al igual que el peso colombiano, el sol peruano se ha recuperado en las últimas semanas a medida que los mercados de apuestas y las encuestas han empezado a apostar por Fujimori en la segunda ronda de las elecciones que se celebrarán la próxima semana. Unos fundamentos económicos sólidos y la confianza que ofrece el BCRP a los inversores debería continuar respaldando la estabilidad del sol. Si bien Ebury considera que el rally del cobre podría moderarse este año, sus precios seguirán a niveles muy elevados en términos históricos, lo que debería impulsar la cuenta corriente peruana y, por ende, al sol.