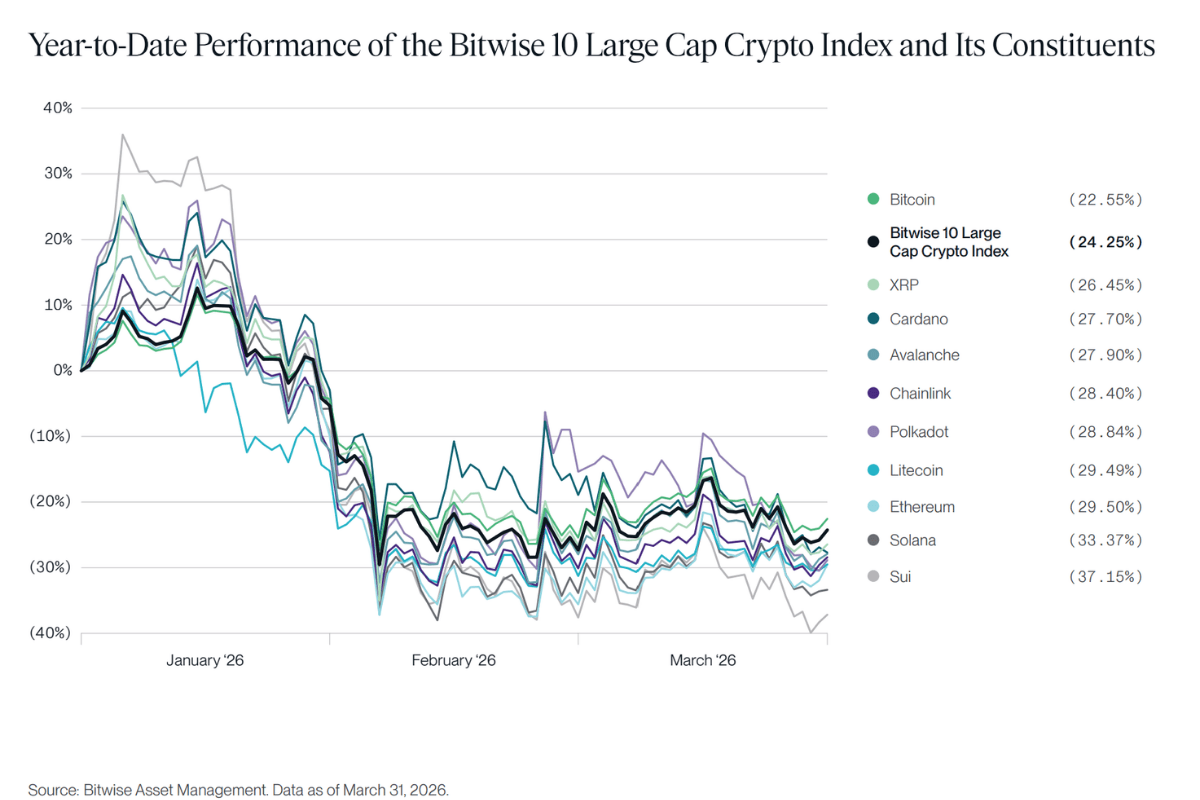

Existe una tensión singular en el mercado de cripto, según los expertos. Muestra de ello es el recorrido que ha experimentado el bitcoin durante este primer trimestre, pasando de un inicio débil a marcar máximos desde febrero al llegar a los 78.400 dólares. Ahora, el mercado cripto arranca el segundo trimestre en una fase de estabilización. Tras el rebote técnico de abril parece que los flujos de inversores institucionales han vuelto y se da una mejora táctica, que no un nuevo ciclo alcista.

“A mitad de mes, el bitcoin subió hasta los 78.400 dólares la semana pasada, alcanzando su nivel más alto desde principios de febrero, impulsado por una mejora del apetito por el riesgo tras los avances entre Estados Unidos e Irán para reabrir el estrecho de Ormuz. Además, las entradas en los ETFs de bitcoin al contado también contribuyeron al repunte, con 664 millones de dólares registrados el viernes, junto con un short squeeze de 344 millones impulsado por el mercado de futuros, que forzó la liquidación de posiciones bajistas. Desde el punto de vista técnico, el bitcoin ha superado la resistencia de los 76.000 dólares que había limitado los precios durante los dos últimos meses, lo que podría abrir la puerta a nuevas subidas si se mantiene este impulso”, sostiene Simon Peters, analista experto en criptoactivos de eToro, plataforma de inversión y trading.

Mercado en fase de consolidación

Según recoge Bitwise Asset Management en su informe trimestral, los datos subyacentes son débiles: los 10 mayores criptoactivos cayeron en el primer trimestre, con descensos de entre el 23% y el 38%; la correlación del cripto con la renta variable está en su nivel más alto desde el inicio del COVID; y métricas clave como las direcciones activas, la actividad de transacciones y el volumen de negociación están por debajo de sus máximos.

Esta evolución en el primer trimestre contrasta con un flujo extraordinario de noticias. “Wall Street se está moviendo hacia el entorno onchain, los reguladores están estableciendo reglas claras y las instituciones están asignando capital. Por otro lado, los datos subyacentes son débiles. Esta desconexión resulta incómoda. Los desarrollos son positivos, pero los datos de fondo no lo son. La forma de resolver esta tensión es sencilla: ambos puntos de vista están mirando en direcciones distintas”, afirma Matt Hougan, Chief Investment Officer de Bitwise AM.

En base a estos datos, la gestora considera que, efectivamente, el primer trimestre fue complicado para los inversores en cripto. “Pero el flujo de noticias es prospectivo y muestra que hay razones de peso para pensar que los datos subyacentes mejorarán. De hecho, si se observa con atención, ya pueden apreciarse algunas señales de ello. Por ejemplo, los activos bajo gestión en stablecoins están en máximos, los activos reales tokenizados están ganando protagonismo y la actividad de transacciones con stablecoins ya supera a la de Visa”, añade Hougan.

Según su experiencia tras ocho años trabajando en el mundo cripto, define el momento como “un final de los mercados bajistas”. “Los precios están bajos y los datos fundamentales son débiles, pero las personas más inteligentes están empezando a construir de nuevo. Hay algo en el fondo que empieza a ilusionarse y, si se observa con suficiente atención, ya se pueden intuir los primeros contornos de un nuevo mercado alcista”, concluye Hougan.

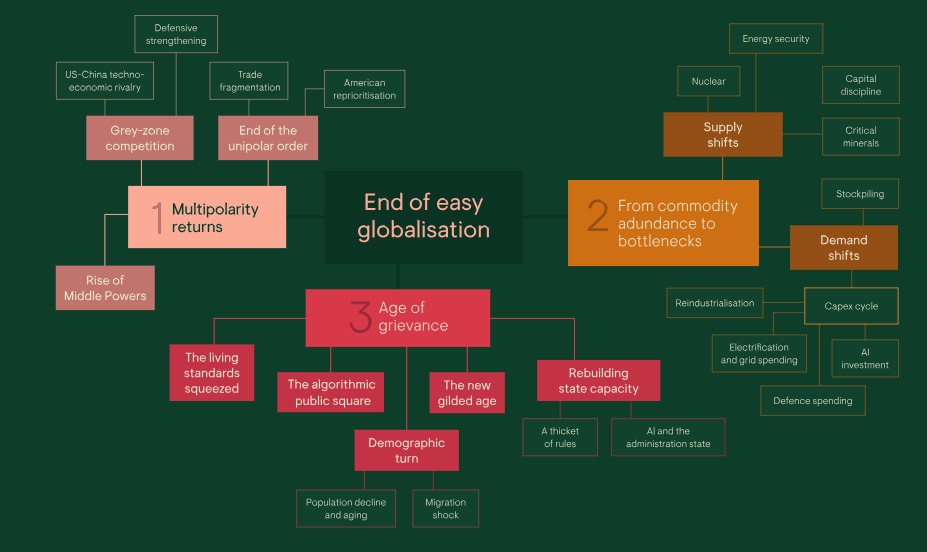

Cuando publicamos nuestro marco «Road to 2030» en 2020, sostuvimos que los mercados y la geopolítica se verían determinados por cinco fuerzas, entre ellas el auge de China. Ese análisis sigue siendo, en líneas generales, acertado, pero los acontecimientos ocurridos desde entonces exigen un cambio de enfoque. La política estadounidense se ha convertido en un motor principal por derecho propio, las potencias medias influyentes han ganado peso y el orden basado en normas se está fragmentando en un sistema más competitivo y politizado.

Por lo tanto, reformulamos el tema del «auge de China» como «el fin de la globalización sin complicaciones», centrándonos en tres transformaciones:

Multipolaridad.

Cuellos de botella en las materias primas.

El aumento del descontento público, y sus implicaciones para los gestores de activos.

Hay algunas cuestiones que hay que tener en cuenta:

La globalización ya no avanza sin obstáculos: el modelo de integración global basado en una geopolítica unipolar, la energía barata y el consenso político ya no es estable.

La multipolaridad, los cuellos de botella y el descontento son los principales factores impulsores: tres factores impulsores para la década de 2020 son una geopolítica multipolar bajo la restricción nuclear; un cambio de la abundancia de materias primas a los cuellos de botella; y un creciente descontento público.

Seguimos inmersos en una «crisis de integración global»: esta es la cuarta crisis sistémica desde 1900.

Las carteras siguen ancladas en el pasado: la diversificación basada en correlaciones estables —especialmente entre acciones y bonos— es menos fiable; la inflación es más episódica; los resultados políticos y económicos divergen más marcadamente entre países y sectores.

Las carteras tendrán que cambiar: deben estar preparadas para una mayor volatilidad, colas más gruesas y una mayor dispersión, en lugar de una única base macroeconómica benigna.

Fuente: Ninety One

Vuelve la multipolaridad

Las recientes acciones de Estados Unidos, ya sea en Venezuela, Irán, Groenlandia o Cuba, pueden parecer una reafirmación de su dominio. Sin embargo, creemos que es mejor interpretarlas como el comportamiento de una superpotencia que actúa bajo restricciones, y no como un restablecimiento del control total.

Esa distinción es importante porque cambia nuestra forma de interpretar la fase actual de la geopolítica. El orden unipolar posterior a la Guerra Fría se está desmoronando. Estados Unidos sigue siendo el Estado más poderoso del mundo, pero el poder se está difuminando; el coste de mantener la hegemonía global —financiera, política y militarmente— está aumentando y otros países se están mostrando más dispuestos y capaces de imponerse. Lo que está surgiendo no es un nuevo orden que sustituya al anterior, sino un sistema más desigual, negociado y disputado.

Hay dos fuerzas fundamentales en este sentido. La primera es la restricción nuclear. En un mundo de grandes potencias con armas nucleares, la confrontación directa conlleva riesgos existenciales. Eso no elimina la rivalidad, pero la hace menos manifiesta: la competencia se traslada a zonas grises, y los conflictos cibernéticos, las sanciones, los conflictos por poder, la política industrial y la competencia tecnológica se convierten en el pan de cada día.

El segundo factor es el auge de potencias medias influyentes. Países que no son superpotencias están marcando el rumbo en sus propias regiones y en los principales foros diplomáticos. Disponen de mayor margen de maniobra que en el pasado y muchos se muestran menos dispuestos a alinearse automáticamente con Washington o con cualquier otra gran potencia. Esto hace que el sistema mundial sea más transaccional y menos predecible, con menor deferencia hacia un único centro organizador.

Los mercados ya están reaccionando. A medida que las garantías de seguridad de EE. UU. parecen menos automáticas, Europa se está rearmando y las acciones relacionadas con la defensa han superado al conjunto de los mercados europeos desde 2022.

En el ámbito de la ciberseguridad, el aumento de los conflictos digitales y las continuas perturbaciones respaldadas por los Estados han impulsado la demanda a largo plazo de capacidades cibernéticas.

Y en el ámbito de la tecnología estratégica, especialmente en el de los semiconductores, la rivalidad entre Estados Unidos y China se manifiesta cada vez más a través de controles a la exportación, subvenciones y capital respaldado por los Estados.

De la abundancia de productos básicos a los cuellos de botella

Nuestra investigación sostiene que se está desmoronando otra suposición subyacente a la globalización sin obstáculos: la idea de que el suministro de energía y materias primas seguirá siendo abundante, flexible y políticamente neutral. Durante gran parte del periodo comprendido entre principios de la década de 1980 y principios de la de 2000, eso fue cierto en líneas generales. El petróleo y otras materias primas solían ser baratos, la capacidad excedentaria era abundante e incluso las grandes crisis geopolíticas a menudo no lograban provocar subidas sostenidas de los precios. En ese contexto, los responsables políticos podían tratar la energía como una cuestión de infraestructura básica en lugar de como una estrategia, mientras que las largas cadenas de suministro seguían siendo rentables y políticamente manejables.

Ese cambio se produjo por etapas. Primero llegó la crisis de la demanda china de la década de 2000, cuando la inversión en activos fijos impulsó la demanda mundial y puso de manifiesto lo escasa que era la capacidad excedentaria restante. Luego llegó la década de 2010, cuando el esquisto y el crecimiento más moderado tras la crisis financiera global restablecieron cierta elasticidad de la oferta y limitaron los precios. En la década de 2020, hemos entrado en otro régimen, en el que las restricciones de la oferta se han convertido en una cuestión política. La energía, los metales y los materiales críticos funcionan como insumos estratégicos en lugar de como materias primas neutras.

Para los inversores, los recursos naturales ya no son solo una protección contra la inflación o una inversión típica de la fase final del ciclo económico; cada vez más, constituyen una exposición estratégica en un mundo caracterizado por una oferta más escasa y una mayor intervención política.

Repercusiones para los gestores de inversiones

En la crisis de la integración global de la década de 2020, los gestores de inversiones se enfrentan a un entorno de inversión más exigente. La fragmentación geopolítica pone en tela de juicio la idea de optimizar las inversiones basándose en un único escenario macroeconómico favorable. Las carteras deben diseñarse para ser resilientes en un mundo más turbulento, más politizado y más propenso a los riesgos extremos.

La era de la globalización sin complicaciones ha llegado a su fin. La construcción de carteras basada en correlaciones estables, factores desinflacionistas favorables y un único centro de gravedad macroeconómico resulta menos sólida de lo que parecía en su momento. Es probable que persista una mayor dispersión entre países, sectores y clases de activos. Las perturbaciones inflacionistas serán episódicas, más que lineales. La liquidez, la opcionalidad y la diversificación entre regímenes cobran mayor importancia. Nuestra tarea no consiste en predecir cada perturbación, sino en construir carteras capaces de absorberlas.

Tribuna de Sahil Mahtani, director del Ninety One’s Investment Institute

El informe completo del Instituto de Inversiones de Ninety One se puede leer AQUÍ.

Los inversores institucionales están incrementando su asignación a la renta fija mientras reajustan sus carteras ante el aumento de la incertidumbre macroeconómica y el mayor riesgo en los mercados de renta variable, según el estudio Fixed Income Horizons Survey 2026* de Capital Group. Según el informe, existe una clara tendencia hacia la diversificación, el reequilibrio geográfico y una mayor flexibilidad en la gestión de carteras, en un contexto en el que los propietarios de activos buscan reducir el riesgo de concentración y mejorar la resiliencia de sus inversiones.

En opinión de Capital Group, la renta fija está ganando protagonismo como herramienta clave para estabilizar las carteras en un entorno de mayor incertidumbre. “La renta fija se utiliza cada vez más para estabilizar las carteras ante la persistencia de la incertidumbre. El estudio muestra un creciente interés por la diversificación geográfica y la flexibilidad, especialmente en EMEA y Asia-Pacífico, donde los inversores buscan reducir el riesgo de concentración. Además, los propietarios de activos están dando a los gestores mayor margen de maniobra para adaptarse a los cambios del mercado”, ha señalado Álvaro Peró, director de inversiones en renta fija de Capital Group. Para Peró, las carteras globales bien diversificadas y gestionadas de forma activa pueden ayudar a construir estrategias más resilientes a largo plazo.

Principales conclusiones

El informe destaca que la reconfiguración de la cartera de crédito (72%) y la diversificación geográfica (67%) son las principales prioridades de los inversores en los próximos 12 meses. Además, el 66% de los encuestados está modificando su enfoque de inversión para ganar agilidad, mientras que el 46%está aumentando el uso de la gestión activa en renta fija, frente a solo un 5% que lo reduce, lo que evidencia el creciente protagonismo de la flexibilidad.

Destaca que las asignaciones a renta fija líquida continúan aumentando: el 31% de los inversores planea incrementarlas, frente al 25% del año anterior. Entre los principales motivos destacan la diversificación frente a la renta variable (61%) y el posicionamiento defensivo (59%). Asimismo, crece la demanda de crédito investment grade (31%) y deuda de mercados emergentes (30%), ambos por encima de los niveles de 2025.

Resulta relevante que el estudio refleja un cambio relevante en la asignación geográfica. Más inversores prevén aumentar exposición al crédito IG en Europa (32%) y Asia-Pacífico (36%) que en Estados Unidos (20%), invirtiendo la tendencia del año anterior. También se observa un incremento del interés interregional:

EMEA aumenta exposición a Asia-Pacífico (36% vs. 27%)

APAC aumenta exposición a Europa (29% vs. 13%)

Norteamérica incrementa exposición a Europa (22% vs. 18%)

La deuda de mercados emergentes registra un fuerte aumento de la demanda: el 30% de los inversores prevé incrementar su exposición, casi el doble que en 2025 (16%). Tres cuartas partes de los encuestados esperan que los rendimientos reales en este segmento se mantengan estables o mejoren, lo que refuerza su atractivo como fuente de diversificación y rentabilidad.

Crece la importancia del crédito privado

El crédito privado continúa siendo el segmento preferido para aumentar exposición, con un 34% de inversoresplaneando incrementar asignaciones. Además, el 58% de los propietarios de activos afirma que este segmento representa ya el 10% o más de sus carteras de renta fija, frente al 39% en 2025.

Mario González, responsable del negocio de Capital Group en España, US offshore y LATAM, y Álvaro Fernández, corresponsable del negocio en España y Portugal, señalaron que el aumento de la dispersión entre regiones y sectores está impulsando el uso de la gestión activa. “Este contexto refuerza el giro hacia la renta fija y el interés por el crédito investment grade y la deuda emergente. Un enfoque global y diversificado, gestionado activamente, permite mantener flexibilidad en entornos de incertidumbre”, afirmaron.

*La encuesta ha sido realizada entre 300 profesionales senior de inversión en las regiones de Asia-Pacífico (APAC), Europa y Oriente Medio (EMEA) y América del Norte, y analiza cómo están posicionando sus carteras de renta fija de cara a los próximos 12 a 24 meses.

Credicorp Capital continúa ampliando sus capacidades. Joseph Jorge acaba de incorporarse a la firma para el puesto de Vice President (VP) of Wealth Management- Development of New Business, tal y como ha anunciado en sus redes sociales.

Jorge se incorpora desde Banco de Crédito BCP, donde ha desarrollado su carrera profesional durante los últimos 18 años y en el que, recientemente, ha ocupado el cargo de Gerente de Grupo Enalta. En esta nueva etapa de su carrera, liderará un equipo de profesionales con quienes aumentará la rentabilidad de la organización a través de nuevos clientes.

Esta contratación se suma a las últimas realizadas por la entidad. Dentro de los movimientos estratégicos de su división de wealth management, Credicorp Capital incorporó recientemente a Arturo Aldunate, como Managing Director de Wealth Management en EE.UU., y a Nicolás Mejía, Vicepresidente de Wealth Management en Credicorp Capital LLC. Estos movimientos coinciden con una etapa de fuerte crecimiento de la firma, que ha reportado sólidos resultados en su división de wealth management tras un incremento general de ingresos impulsado por la alta demanda de soluciones globales de inversión y estructuras multi-custodia (Multi Family Office) bajo su marca regional Vicctus.

Luxemburgo consolidó en 2025 su posición como principal domicilio de fondos de Europa, con activos bajo gestión que alcanzaron los 8,3 billones de euros, impulsado por el crecimiento continuado de los activos alternativos, los ETF y la financiación sostenible. La asociación del sector, ALFI, avanzó en la agenda de la Savings and Investments Union mediante la publicación de su “SIU Blueprint” y el estudio “Europe’s Productive Capital Gap”, realizado junto con la Universidad McGill.

El informe anual de ALFI destaca también cómo la tokenización de fondos ha pasado de la fase experimental a una etapa de escalado, apoyada en el desarrollo de la tecnología de registro distribuido (DLT), la Ley Blockchain IV de Luxemburgo y la creciente adopción por parte del mercado. En paralelo, los ETF continuaron ganando impulso, superando los 500.000 millones de euros en activos, mientras que la inteligencia artificial se está incorporando progresivamente en múltiples procesos de la industria para mejorar la eficiencia operativa y la experiencia del cliente. El marco regulatorio siguió evolucionando con especial atención a AIFMD II, herramientas de gestión de liquidez, valoración, normativa AML/CFT, la creación de AMLA, así como desarrollos en EMIR, CSDR, T+1, la Retail Investment Strategy, DORA y SFDR.

ALFI también reforzó su enfoque colaborativo con el lanzamiento del Member Collaboration Hub, una plataforma digital que integra contenido sectorial, espacios de trabajo colaborativos y el asistente basado en IA ALFIBot. Durante 2025, la asociación organizó 49 eventos en ocho países, con más de 12.000 participantes registrados, e impulsó nuevas iniciativas como Digifund, el Leadership Seminar y el Conducting Officers Seminar. La formación de talento continuó siendo una prioridad estratégica, con el apoyo a dos programas de máster especializados en gestión financiera avanzada y activos privados.

Según Serge Weyland, CEO de ALFI, la tokenización y la inteligencia artificial serán transformadoras para el sector: “Cambiarán profundamente el acceso a los productos financieros y la estructura y distribución de los fondos de inversión”.

En la misma línea, Corinne Lamesch, subdirectora general de ALFI, destacó que las reformas recientes refuerzan la competitividad de Luxemburgo como centro europeo de fondos, al adaptar su marco legal y fiscal a las nuevas necesidades del mercado. El informe también subraya el reto europeo de conectar el ahorro con la inversión, impulsando la participación minorista y la educación financiera a través de iniciativas como el Personal Investing Day y el estudio conjunto ALFI/McGill.

La financiación sostenible se mantiene como un eje estructural del sector, con Luxemburgo consolidado como uno de los principales centros europeos de inversión sostenible, tanto en mercados públicos como privados. En paralelo, crece la importancia de mercados fuera de Europa, con Asia, América Latina y Oriente Medio ganando protagonismo como destinos clave para la industria de fondos luxemburguesa.

Según Britta Borneff, CMO de ALFI, Luxemburgo ha evolucionado hacia un hub global de estructuración y canalización de capitales internacionales. De cara al futuro, Jean-Marc Goy, presidente de ALFI, señaló que el objetivo es reforzar la competitividad global del país mediante la innovación, la excelencia regulatoria y una mayor conexión con la sociedad, ampliando el acceso a los mercados de capitales y promoviendo el ahorro a largo plazo.

Los mercados privados están transformando de forma acelerada la industria global de la gestión patrimonial, al pasar de ser productos de nicho a convertirse en componentes centrales de las carteras de inversión, según un informe de GlobalData, plataforma de inteligencia y productividad. El documento señala que los gestores de patrimonio están ampliando el acceso a activos como el private equity, el private credit, las infraestructuras y los activos reales para responder a una demanda creciente de diversificación, resiliencia y rentabilidad a largo plazo. Este cambio estructural está contribuyendo además a reforzar los modelos de ingresos del sector, al reducir la dependencia de las comisiones tradicionales ligadas a los mercados cotizados.

“Este cambio refleja un entorno de mercado en el que la renta variable y la renta fija tradicionales ya no son suficientes para cumplir las expectativas de rentabilidad y resiliencia de los clientes. Las carteras se están volviendo más institucionales, con un mayor peso de fuentes de rentabilidad de largo plazo y menos correlacionadas. Esto beneficia a los clientes, pero también genera ingresos más estables para los gestores de patrimonio, menos expuestos a la volatilidad de los mercados financieros”, afirma Phoebe Hodgson, analista de banca y pagos de GlobalData.

El informe “Global Wealth Management Competitive Dynamics 2026” detalla cómo las entidades de gestión patrimonial están diferenciándose cada vez más mediante la oferta de oportunidades exclusivas, como coinversiones directas y fondos temáticos especializados. En este contexto, los mercados privados se han consolidado como un pilar clave del crecimiento de ingresos, impulsados por la demanda de soluciones alternativas y estrategias ESG.

En Europa, la relevancia del capital privado en ciudades como Londres, París y Fráncfort ha reforzado el posicionamiento de la región como hub global de gestión patrimonial. En Suiza, bancos privados como UBS han potenciado la oferta de activos alternativos y soluciones de financiación estructurada para clientes de alto patrimonio, incrementando la vinculación con el cliente y los ingresos recurrentes. En cambio, en Asia, entidades como DBS en Singapur han integrado soluciones de inversión alternativa y estrategias transfronterizas en sus propuestas de asesoramiento, aprovechando el crecimiento de la riqueza regional y la demanda de diversificación global por parte de family offices.

“En ambos mercados, la incorporación de financiación, productos estructurados y activos privados ha reducido la dependencia de las comisiones tradicionales de renta variable y renta fija. El resultado es una mayor diversificación de ingresos, una mayor fidelización del cliente y una mayor resiliencia frente a la volatilidad del mercado”, añade Hodgson.

Para los inversores, el acceso creciente a los activos alternativos está mejorando la diversificación de carteras y ampliando las oportunidades de construcción de portafolios, al ofrecer exposición a activos no disponibles en los mercados públicos y potencial protección frente a la inflación y la volatilidad. Al mismo tiempo, el desarrollo de estructuras de inversión más flexibles está facilitando el acceso a este tipo de activos a un universo más amplio de inversores. Para Hodgson, el auge de los mercados privados supone una transformación estructural del sector de la gestión patrimonial, en un contexto en el que la demanda de los clientes continúa creciendo y los activos alternativos ganan protagonismo en la construcción de carteras y estrategias de crecimiento a largo plazo.

Foto cedidaGeorge Fontaine y Jeff Morrison, gestores de carteras institucionales en MFS.

MFS Investment Management® (MFS®) ha anunciado el lanzamiento del MFS Meridian Funds® – Blended Research® U.S. Core Equity Fund, una nueva estrategia de gestión activa que combina de forma disciplinada análisis cuantitativos y fundamentales con el objetivo de generar un alpha diferencial para los inversores.

El nuevo fondo aplica un enfoque de inversión bottom-up que integra el análisis fundamental desarrollado por MFS con herramientas cuantitativas avanzadas para identificar oportunidades de inversión en renta variable estadounidense. Su objetivo principal es generar valor añadido a través de la selección de valores, al tiempo que busca minimizar la volatilidad asociada al índice de referencia y reducir exposiciones no deseadas por sectores, industrias o estilos de mercado.

Este lanzamiento supone la segunda estrategia dentro de la gama MFS Meridian Funds que incorpora el enfoque Blended Research, tras la creación en 2016 del MFS Meridian Funds® – Blended Research European Equity Fund, y refuerza la apuesta de la firma por combinar innovación analítica y experiencia inversora.

En el núcleo del proceso de inversión se encuentra una metodología propia que fusiona las perspectivas de los analistas fundamentales de renta variable con modelos cuantitativos diseñados para evaluar compañías de distintos sectores y geografías. Ambas evaluaciones se transforman en puntuaciones individuales que posteriormente se integran en una única puntuación Blended Research, utilizada para construir una cartera optimizada.

A partir de esta puntuación, la cartera se estructura para maximizar la exposición a oportunidades específicas en valores concretos, mientras limita riesgos más amplios relacionados con factores como la beta, el tamaño, el estilo o la exposición sectorial. Este enfoque está respaldado por la plataforma global de inversión de MFS, que reúne a más de 300 profesionales especializados en análisis cuantitativo, renta variable y renta fija, organizados en ocho equipos sectoriales internacionales.

“Creemos que algunas de las ideas de inversión más sólidas surgen cuando tanto analistas experimentados como potentes modelos de datos apuntan en una misma dirección”, afirmó Matt Weisser, director general de MFS en Europa. “El análisis cuantitativo nos proporciona una visión sistemática sobre los fundamentales y la valoración de una empresa, mientras que el análisis fundamental aporta criterio prospectivo y contexto, elementos que los números por sí solos no pueden ofrecer. En nuestra opinión, la verdadera oportunidad se encuentra en la intersección entre ambos enfoques”.

El objetivo del fondo es lograr la revalorización del capital invirtiendo principalmente en valores de renta variable de Estados Unidos, con la meta de superar la rentabilidad del índice S&P 500 a lo largo de un ciclo completo de mercado. La estrategia mantiene además un enfoque de tracking error controlado, con una cartera compuesta generalmente por entre 80 y 150 posiciones.

La gestión principal del fondo estará liderada por Matthew Krummel, gestor de carteras, junto con Nate Bryant, Jonathan Sage, Jenney Zhang y Jed Stocks, un equipo que acumula más de 20 años de experiencia en el sector y una sólida trayectoria dentro de la firma. Asimismo, Jeffrey Morrison y George Fontaine, gestores de carteras institucionales, serán responsables de apoyar la comunicación con clientes sobre la estrategia, política de inversión y posicionamiento del enfoque Blended Research.

Weisser añadió que, en un entorno marcado por una mayor concentración del mercado y una creciente incertidumbre macroeconómica, los inversores demandan cada vez más soluciones diversificadas y conscientes del riesgo dentro de la renta variable estadounidense.

“Nuestro enfoque Blended Research combina análisis cuantitativos con un profundo conocimiento fundamental dentro de un marco disciplinado diseñado para generar alpha de manera consistente a lo largo de los ciclos de mercado”, señaló. “Creemos que esta estrategia ofrece a los clientes una forma equilibrada de acceder a la profundidad y capacidad innovadora del mercado estadounidense, manteniendo siempre el foco en la gestión del riesgo y en los resultados a largo plazo”.

El MFS Meridian Funds® – Blended Research® U.S. Core Equity Fund está domiciliado y regulado en Luxemburgo, bajo estructura de SICAV S.A., y ya se encuentra registrado para su comercialización en 15 países.

Foto cedidaDe izquierda a derecha: Francisco Nuñez, director ejecutivo de la Oficina del CEO; George “Tres” Arnett, director ejecutivo y director jurídico; Michael Averett, director ejecutivo y director de Crecimiento; Javier Rivero, director ejecutivo y responsable de Experiencia del Asesor; Giovanna Souza, directora de Marketing; y Raul Henriquez, consejero delegado y presidente del consejo de administración.

Insigneo ha presentado su nueva identidad de marca y propuesta de valor estratégico. Esta evolución, respaldada por el lema “Your Passport to Possibilities” (Tu pasaporte a posibilidades), marca un punto de inflexión estratégico en la trayectoria de la firma y refuerza su posición de liderazgo en el sector del wealth management internacional.

La nueva identidad de Insigneo se lanzó oficialmente durante un evento privado en la sede central de la firma en Miami, retransmitido en directo para su red de más de 12 oficinas regionales en todo el continente americano. Este cambio representa un hito en los 40 años de historia de la compañía y responde a su acelerado ritmo de crecimiento. En los últimos años, Insigneo ha ampliado su presencia y reforzado su infraestructura, hasta llegar a gestionar actualmente más de 33.000 millones de dólares en activos a través de una red de más de 500 profesionales de la inversión —que incluye a 68 firmas institucionales— y que da servicio a cerca de 32.000 clientes.

“La nueva marca encarna tanto los logros alcanzados hasta la fecha por la firma como nuestras aspiraciones de cara al futuro. Sin embargo, nuestra esencia sigue siendo la misma: el compromiso de capacitar y respaldar a los profesionales de la inversión para atender mejor a los clientes internacionales, ahora bajo una marca que representa de forma más fiel nuestra misión, visión y el posicionamiento único que ocupamos en el sector”, ha destacado Raúl Henríquez, presidente y consejero delegado de Insigneo.

El nuevo lema define con claridad el papel que juega Insigneo para sus diferentes públicos. Para los clientes internacionales de alto patrimonio (high-net-worth), especialmente en América Latina, la firma actúa como un “pasaporte” que les abre las puertas a opciones de inversión globales y soluciones offshore más allá de sus mercados locales. Para los profesionales de la inversión, Insigneo ofrece un ecosistema que combina soporte operativo y regulatorio avanzado, un equipo con experiencia internacional y profundo conocimiento local, capacidades tecnológicas de vanguardia y una comunidad sectorial que les permite centrarse en potenciar el legado de sus clientes y hacer crecer su negocio.

“La nueva marca busca alineación y claridad. Nuestro objetivo era expresar nuestra propuesta de valor de manera que resuene en cada una de nuestras audiencias principales, además de construir un sistema visual que refleje mejor nuestra posición en el mercado. Cada elección ha sido intencionada: desde la introducción de la palabra wealth (patrimonio) como descriptor en el logotipo, hasta el cambio al azul marino como color principal para transmitir estabilidad y confianza, manteniendo nuestro azul brillante original para preservar el valor de marca. No se trata de un giro de timón, sino de una clarificación de nuestro rumbo”, explica Giovanna Souza, directora de Marketing de Insigneo.

Coincidiendo con el lanzamiento, Insigneo ha estrenado su nueva página web (insigneo.com). Esta identidad se implantará de forma gradual a lo largo de los próximos meses en todos los puntos de contacto con clientes y profesionales —incluidas plataformas digitales, materiales de marketing y comunicaciones corporativas—, asegurando una transición homogénea a medida que la firma consolida su red en las Américas. Todo el proceso de transformación de marca se ha desarrollado en colaboración con la consultora global de comunicación LLYC. Con este paso, Insigneo reafirma su compromiso con el sector de la gestión internacional de patrimonios, continuando con su labor de simplificar la complejidad de los mercados globales para sus clientes internacionales a través de fronteras y generaciones.

Según Marc Acheson, especialista en patrimonio global de Utmost, proveedor de soluciones patrimoniales basadas en seguros, la inestabilidad global y la convulsión geopolítica han provocado una rápida revisión de los planes internacionales entre los grandes patrimonios. La fiscalidad ha pasado a un segundo plano frente a la estabilidad y la seguridad. Italia y Suiza han reforzado su atractivo, mientras que ha aumentado la conciencia sobre el riesgo geopolítico asociado a los Emiratos Árabes Unidos, que hasta hace poco eran el hub emergente y un gran polo de atracción, especialmente para las generaciones más jóvenes y los emprendedores. En consecuencia, quienes abandonen el Reino Unido tenderán a priorizar destinos dentro de Europa.

Otra consecuencia clave de esta volatilidad es que la diversificación geográfica y estructural se está convirtiendo en un rasgo definitorio del panorama patrimonial, a medida que las familias buscan proteger su riqueza y gestionar con fluidez la planificación sucesoria. Los miembros más jóvenes de las familias son ya más internacionalmente móviles que nunca, con familias cada vez más dispersas entre fronteras, por lo que esta tendencia se acelerará conforme busquen mayor opcionalidad y diversifiquen el riesgo jurisdiccional. Ello generará una mayor demanda de estructuras portátiles capaces de gestionar el patrimonio de forma eficiente a través de las fronteras.

La necesidad de asesoramiento también se intensificará, dado que gestionar un patrimonio en múltiples jurisdicciones es complejo, con regímenes fiscales, marcos regulatorios y requisitos de reporte diferentes entre sí. Para afrontar esta complejidad, las familias ya están ampliando la presencia internacional de sus family offices. Los bancos privados y otros gestores de activos también tendrán que adaptarse y adoptar una visión verdaderamente global y holística de los asuntos familiares, considerando dónde esperan encontrarse los miembros de la familia a corto y medio plazo, y garantizando que la infraestructura adecuada esté en su lugar.

«La elevada volatilidad geopolítica ha cambiado las reglas del juego y ha trastocado las suposiciones previas sobre determinadas jurisdicciones. Las familias adineradas buscan seguridad, estabilidad y certeza y, como grupo altamente móvil a nivel internacional, cabe esperar que continúen diversificando su huella geográfica y utilizando distintas estructuras para cubrirse frente a riesgos emergentes, proteger su patrimonio y garantizar una planificación sucesoria fluida. «Esta mayor dimensión internacional también incrementará la complejidad para los bancos privados y los asesores que sirven a estas familias, quienes deberán adaptarse a esta nueva realidad», apunta Marc Acheson, especialista en patrimonio global de Utmost.

La última ronda de reuniones celebradas en abril de los principales bancos centrales -la Reserva Federal, el BCE, el Banco de Inglaterra y el Banco de Japón- tuvo el mismo resultado: mantuvieron los tipos oficiales sin cambios. Sin embargo, los expertos destacan que esta misma decisión distó mucho de ser unánime y, sobre todo, refleja la búsqueda de equilibrio entre las prioridades monetarias y fiscales en que todos ellos se encuentran.

“El desacuerdo va en aumento y el centro de gravedad se está desplazando hacia una postura más agresiva (hawkish)”, advierte Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management. Si hacemos un rápido repaso, observamos que en la Fed, hubo cuatro votos en contra, una cifra inusualmente alta que no se registraba desde 1992. Un miembro abogó por un recorte, mientras que tres se opusieron a un lenguaje que dejaba la puerta abierta a la relajación, una señal que los mercados interpretaron como menos moderada (dovish) de lo esperado.

Por su parte, en el Banco de Inglaterra y el Banco de Japón también hubo miembros que defendieron una subida, alegando riesgos de inflación relacionados con la energía. Y, el BCE se mantuvo unido en la votación, pero la presidenta Lagarde señaló un “debate saludable” sobre la subida de tipos, manteniendo junio firmemente sobre la mesa, en función de la geopolítica y los datos que vayan llegando.

“El mensaje es claro: las divisiones internas se están ampliando en los principales bancos centrales, y la tendencia se inclina hacia una política más restrictiva. En nuestra opinión, esa combinación es un terreno fértil para una mayor volatilidad macroeconómica. En la Fed, en particular, el próximo presidente podría enfrentarse a la difícil tarea de reconstruir el consenso”, añade Anne.

Equilibrando las prioridades

En opinión de Daniel Karnaus, gestor de carteras, Fixed Income Boutique (Vontobel), tanto en Estados Unidos como en Japón, se espera que la política monetaria respalde a la política fiscal, incluso cuando los bancos centrales tengan otros planes en mente. “Kevin Warsh, la visión del nuevo presidente designado de la Reserva Federal de Estados Unidos (Fed), es la de crear una Fed ideal. Sin embargo, sus planes de reestructuración se oponen directamente al deseo del presidente de EE.UU., Donald Trump, de mantener los tipos de interés bajos. Del mismo modo, el Banco de Japón (BoJ) pretende normalizar los tipos de interés y reducir su balance. Sin embargo, esto choca con las prioridades de la primera ministra Sanae Takaichi, ya que busca el apoyo del banco central para sus políticas económicas”, explica Karnaus.

Según prevé el experto, la Fed recortará los tipos de interés en 2026: “En un contexto de debilitamiento del mercado laboral, nuestra opinión coincidía con el consenso del mercado de que en 2026 se producirían al menos dos recortes de tipos (de 25 puntos básicos cada uno). Sin embargo, el mercado da ahora por hecho que este año no habrá recortes de tipos. A pesar de este cambio en las expectativas del mercado, seguimos creyendo que se producirán al menos dos recortes de tipos en 2026”.

Respecto a Japón, señala que, al igual que el Gobierno de EE.UU., la primera ministra Sanae Takaichi aboga por una política fiscal más acomodaticia y ha pedido al banco central, bajo el liderazgo de Kazuo Ueda, que mantenga los tipos de interés bajos para fomentar la inversión y respaldar ambiciosos planes de gasto. “Prevemos un aumento gradual de los tipos de interés oficiales como parte de la normalización en curso de la política monetaria. En este contexto, se espera que los rendimientos a 10 años se acerquen al 2,5%, especialmente si las prioridades políticas siguen sin definirse hasta 2027 y persisten las incertidumbres fiscales”, asegura Karnaus.

Por último, el experto añade: “Sin embargo, el historial del BCE refleja una serie de los denominados ‘errores de política’, y el mercado prevé ahora que la institución no tendrá más remedio que subir los tipos de interés en respuesta al aumento de la inflación. Si la duración del conflicto se prolonga más allá de las 4 a 6 semanas desde el momento de redactar este informe, es muy probable que el BCE aplique dos subidas de tipos este año”.

La situación del Reino Unido es considerablemente diferente. Los gilts cotizan cerca de máximos históricos (casi un 5% en el bono a 10 años), reflejo de la dificultad de los equilibrios políticos necesarios y de la probabilidad de que el Banco de Inglaterra vuelva a subir los tipos de interés más adelante este año, mientras la inflación siga por encima de su objetivo del 2% a medio plazo.

“A corto plazo, la refinanciación de la deuda pública sigue respaldada por el estatus de la libra esterlina como moneda de reserva, la larga vida media de la cartera de gilts (más de 13 años), las importantes tenencias del Banco de Inglaterra (casi el 20%) y una base inversora bien diversificada”, concluye Thomas Gillet, analista de ratings soberanos y del sector público de Scope Ratings.