XP, el bróker independiente y la plataforma de servicios financieros más grande e importante de Brasil, informó que ha comenzado a ofrecer ETFs UCITS a los clientes de su Cuenta de Inversión Global, ampliando así el acceso a inversiones internacionales mediante vehículos domiciliados en Irlanda y Luxemburgo.

Según la firma, estos productos permiten a los inversores brasileños obtener exposición a los mercados globales a través de estructuras reguladas en Europa y gestionadas por gestoras de activos internacionales.

«Con la llegada de los ETFs UCITS a XP, este proceso de internacionalización suma una nueva alternativa. Estos ETFs brindan acceso a carteras globales mediante vehículos cotizados con estructuras internacionales; pueden considerarse para estrategias de diversificación, teniendo en cuenta las características, costes, riesgos e implicaciones fiscales aplicables a cada inversor», señaló Fabiano Cintra, responsable de Fondos Internacionales en XP.

Las siglas UCITS corresponden a Undertakings for Collective Investment in Transferable Securities (Organismos de Inversión Colectiva en Valores Mobiliarios), una directiva europea creada en 1998 y actualizada en 2009 para establecer un mercado único de fondos de inversión. Esta estructura permite que los fondos se distribuyan simultáneamente en diferentes países, siempre que cumplan con la normativa de la Unión Europea.

A través de la Cuenta de Inversión Global, los inversores tendrán acceso a tres categorías de ETFs UCITS: renta fija, renta variable e inversiones alternativas. La oferta incluye fondos centrados en países o regiones específicos, así como en mercados globales.

«Para cada clase de activo, existen ETFs UCITS que pueden proporcionar la exposición adecuada dentro de la asignación de una cartera. En lugar de comprar individualmente decenas o cientos de activos, un inversor puede acceder a una cartera que represente dicha clase de activo o índice de mercado mediante una única operación con ETFs», afirmó Cintra.

En la categoría de renta fija, los ETFs disponibles se centrarán en liquidez, renta fija global, crédito privado de alta calidad crediticia (investment grade) y de alto rendimiento (high yield), así como en títulos de deuda de mercados emergentes. En el segmento de renta variable, los productos ofrecen exposición a los mercados bursátiles de Estados Unidos y otras regiones. La plataforma también incluirá un ETF centrado en inversiones alternativas, incluidos los criptoactivos.

Según Diego Correia, responsable de la división de inversiones internacionales de XP, la incorporación de ETFs UCITS forma parte de la estrategia de expansión de la plataforma global de la institución.

«Durante mucho tiempo, invertir a nivel internacional se consideraba algo sofisticado o reservado a unos pocos inversores selectos, pero el enfoque ha evolucionado. La cuestión ya no es si tiene sentido invertir fuera de Brasil, sino cómo construir una asignación global de alta calidad. La inclusión de ETF UCITS representa un paso más en el objetivo de conectar a los inversores brasileños con nuevas alternativas de inversión en el extranjero», afirmó.

Cintra destacó que los ETFs UCITS cumplen con un conjunto de normas centradas en la diversificación, la transparencia, la gestión de riesgos y la protección del inversor. «La directiva europea UCITS regula parámetros de riesgo, diversificación y transparencia destinados a proteger a los inversores», señaló.

Los datos del equipo de análisis de fondos de XP muestran que el sector de la inversión pasiva en Europa se ha multiplicado por más de cuatro en la última década, mientras que la cuota de mercado de los ETFs UCITS aumentó aproximadamente un 40% tan solo en 2024.

La institución planea ampliar gradualmente su oferta de estos productos, incorporando nuevos factores de riesgo e índices de mercado para configurar estrategias de asignación global.

Sin duda, el fenómeno climático de El Niño, en el frente doméstico, y el conflicto entre EE.UU., Israel e Irán, en el frente internacional, han afectado los prospectos de crecimiento de la economía del Perú. Sin embargo, el banco local BCPmantuvo sus perspectivas para este año, gracias a algunos factores compensatorios.

Según señalaron en un comunicado, el target de expansión del PIB del último Reporte Trimestral Macroeconómico de la firma se mantiene en 3,2% para 2026. Esto incluso en un contexto en que anticipan que los rubros agrícola y pesquero tengan una contracción incluso mayor a la de 2023, la última vez que hubo un fenómeno de El Niño fuerte.

Si bien esta dinámica climática afecta a una serie de países en distintos continentes, Perú es uno de los países que suele verse más impactado, con lluvias extremas e inundaciones causando estragos en la economía.

Para el Área de Estudios Económicos del BCP, el menor dinamismo de los sectores primarios será compensado por los no primarios. Esto en un contexto donde la demanda interna crecerá por encima del 5% y la inversión privada a dos dígitos, ambos por segundo año consecutivo.

Aun así, acotaron, el ratio de inversión privada respecto al PBI se mantiene por debajo de su promedio 2005, lo que sumado a un amplio superávit en cuenta corriente sugiere espacio para crecer a tasas elevadas.

Entre los principales factores que explican el desempeño positivo de la demanda interna destacaron el impulso favorable asociado a la maduración del ciclo económico, los vientos externos de precios de exportación en niveles históricamente elevados, la aceleración en la originación de crédito en línea con la mayor demanda agregada y expectativas económicas en terreno optimista.

“Adicionalmente, un mayor dinamismo en la inversión minera e infraestructura podría reforzar el crecimiento en el horizonte de proyección, en la medida en que la próxima administración avance en la reducción de trabas regulatorias y acelere la ejecución de proyectos”, señaló Carlos Prieto, gerente de Estudios Económicos del BCP, a través de la nota de prensa.

Eso sí, la combinación de El Niño con los coletazos internacionales de la situación en Medio Oriente ha provocado un impacto. La estimación del banco es que, sin estos dos factores, el crecimiento de 2026 llegaría a 4%.

La estrategia de Argentina para refinanciar los importantes vencimientos de deuda previstos para este año y 2027 enfrenta obstáculos cada vez mayores, en momentos en que el deterioro del entorno internacional y la volatilidad geopolítica amenazan con cerrar, al menos temporalmente, la ventana para un eventual regreso a los mercados globales de capital.

De acuerdo con un análisis de Thierry Larose, gestor de inversiones de Vontobel, el Gobierno argentino ha optado hasta ahora por depender principalmente de fuentes de financiamiento domésticas, ante el elevado costo que implicaría emitir nueva deuda en los mercados internacionales.

La estrategia descansa sobre dos mecanismos principales: la colocación de bonos denominados en dólares bajo legislación local —los conocidos BONAR— que pueden ser adquiridos por inversionistas locales utilizando pesos, y la renovación de más del 100% de los vencimientos de deuda en moneda local mediante subastas domésticas.

El excedente de liquidez obtenido a través de estas operaciones permite al Tesoro argentino adquirir divisas del Banco Central para hacer frente a los compromisos de deuda externa.

Sin embargo, Larose advierte que este esquema no está exento de riesgos. Al convertirse en el principal demandante de recursos dentro del sistema financiero local, el Gobierno podría desplazar el crédito destinado al sector privado, endurecer las condiciones financieras para bancos y empresas y terminar afectando la actividad económica.

«El Tesoro se está convirtiendo en el prestatario marginal del sistema financiero nacional», señala el especialista. Ante estas limitaciones, las autoridades argentinas también exploran alternativas de financiamiento externo, incluyendo posibles acuerdos bilaterales con países aliados como Estados Unidos, Israel e Italia, que podrían proporcionar recursos adicionales sin necesidad de acudir a los mercados internacionales de deuda.

No obstante, el volumen y los tiempos de dichos apoyos permanecen inciertos debido a que uno de los factores que ha contribuido a sostener la confianza de los inversionistas ha sido la acelerada acumulación de reservas internacionales por parte del Banco Central argentino. Durante los primeros dos meses de 2026, las reservas brutas aumentaron en aproximadamente 4.400 millones de dólares, mientras que las reservas netas registraron un incremento cercano a 2.400 millones de dólares.

Este fortalecimiento del balance externo ha contribuido a reducir los diferenciales soberanos y mejorar parcialmente la percepción de riesgo del país. Pese a ello, las necesidades de financiamiento en moneda extranjera siguen siendo significativas. Entre vencimientos de bonos, pagos al Fondo Monetario Internacional y obligaciones del Banco Central, Argentina deberá cubrir compromisos por alrededor de 10.600 millones de dólares durante 2026 y otros 16.200 millones de dólares en 2027.

Para Vontobel, la sostenibilidad de la estrategia actual dependerá, eventualmente, de la capacidad del país para recuperar acceso a los mercados internacionales y refinanciar parte de sus obligaciones externas en condiciones razonables.

Hasta hace apenas unas semanas, ese escenario parecía alcanzable, impulsado por una mejora en las condiciones financieras y por las expectativas de los inversionistas de una operación de manejo de pasivos similar a la implementada previamente por Ecuador.

Sin embargo, la reciente escalada del conflicto en Oriente Medio y el aumento de la aversión global al riesgo han endurecido nuevamente las condiciones de financiamiento para los emisores emergentes.

En consecuencia, el retorno de Argentina a los mercados internacionales parece cada vez menos probable en el corto plazo, salvo que la situación geopolítica se estabilice rápidamente y permita reabrir la ventana de oportunidad para las economías de mayor riesgo.

Argentina se convierte en el primer país del mundo donde Schroders despliega un modelo de distribución digital de fondos comunes de inversión integrado directamente en ecosistemas fintech, billeteras virtuales y cadenas de valor sectoriales.

La gestora global se alió con Poincenot, firma local de infraestructura financiera digital, para llevar adelante la iniciativa, que la posiciona como la primera gestora global independiente en operar bajo este esquema en el país. La alianza combina más de 220 años de experiencia global en gestión de activos con infraestructura tecnológica local, y apunta a conectar productos de inversión con los ecosistemas donde las personas y las organizaciones ya gestionan su dinero cotidianamente.

La elección no fue casual. Gonzalo Binello, head of Latin America de Schroders, explicó a Funds Society qué condiciones del mercado local resultaron determinantes: «El mercado argentino combina una serie de atributos especialmente atractivos para la distribución digital de fondos comunes de inversión. Por un lado, presenta un alto nivel de digitalización, con una penetración de internet cercana al 90%, un ecosistema fintech desarrollado y un uso masivo de billeteras virtuales y banca digital. Esto permite alcanzar a una amplia base de usuarios de forma eficiente y con gran capacidad de escalabilidad», sostuvo.

A eso se suman factores de demanda estructural: «El contexto macroeconómico —marcado por inflación y volatilidad— impulsa una demanda estructural por instrumentos de ahorro accesibles y líquidos, lo que favorece la adopción de soluciones digitales», señaló Binello.

Describió, además, una base de inversores jóvenes, digitales y altamente transaccionales, con inclusión financiera elevada pero todavía concentrada en pagos más que en inversión, lo que genera «una oportunidad clara para canalizar esos flujos hacia productos de inversión, en particular soluciones de liquidez».

El marco regulatorio completó el cuadro: «Si bien persisten ciertos requisitos relevantes, se ha avanzado en procesos de desregulación, simplificación operativa y reconocimiento de la distribución digital, lo que habilita este tipo de modelos». En conjunto, Argentina reúne lo que Binello definió como «un caso ideal para modelos B2B2C apalancados en plataformas digitales».

Cómo funciona el modelo

La arquitectura de la iniciativa es B2B2C: Schroders provee los productos a intermediarios —fintechs, neobancos, plataformas sectoriales y algunas ALyCs que ya operan con la gestora— que mantienen la relación directa con el cliente final. La responsabilidad sobre la idoneidad del inversor recae en el distribuidor, dentro del marco regulatorio vigente. En esta primera etapa, el foco está puesto en fintechs, ALyCs y plataformas vinculadas a cadenas de valor sectoriales.

La integración se realiza mediante APIs seguras y el tiempo de implementación varía según las capacidades tecnológicas de cada partner, aunque ambas compañías trabajan de forma coordinada para ejecutarla en el menor tiempo posible. El pipeline actual ya muestra un fuerte interés del mercado, con varios proyectos en proceso de integración.

Frente a los jugadores locales que ya operan en canales digitales, Binello subrayó la diferenciación que aporta Schroders: «Nuestras capacidades globales de inversión, la diversificación internacional y más de 200 años de experiencia en gestión de activos nos permiten posicionarnos no solo como proveedores de productos, sino como un puente de acceso a mercados globales, algo especialmente relevante en el contexto argentino». El modelo se completa con iniciativas de marketing, educación financiera y desarrollo de producto orientadas específicamente a este canal.

La oferta inicial incluye toda la gama de productos locales de Schroders Argentina: fondos de renta fija, renta variable y money market, tanto en pesos como en dólares, cubriendo diferentes perfiles y necesidades de inversión.

Este lanzamiento se enmarca, además, en un momento de expansión sostenida de la industria local. Según datos de CAFCI y estimaciones del sector, los activos bajo administración en fondos comunes de inversión superan los 90 billones de pesos, con dos años consecutivos de crecimiento real por encima de la inflación. La participación de inversores individuales en el patrimonio total ha crecido notablemente en los últimos cinco años, evidenciando una acelerada democratización del acceso al ahorro y la inversión que este modelo busca profundizar.

La mirada regional

Con Argentina como laboratorio, Schroders ya piensa en escala. Binello fue claro sobre los tiempos y las etapas: «Hoy nuestro foco está puesto en Argentina. Queremos consolidar la implementación inicial y, en base a los resultados que vayamos obteniendo, evaluar oportunidades de expansión a otros países en una segunda etapa», indicó. No mencionó mercados específicos, pero sí identificó las condiciones que deberían estar presentes para replicar el modelo en otros países: digitalización avanzada, demanda estructural por instrumentos de ahorro y un entorno regulatorio que habilite la distribución digital.

En tanto, y en un comunicado oficial de la firma, Binello destacó el significado de que la iniciativa nazca en la región: «Nos enorgullece que esta iniciativa se desarrolle en América Latina, una región que continúa destacándose por su innovación financiera, y vemos un gran potencial para que las capacidades desarrolladas aquí puedan escalar hacia otros mercados».

Desde Poincenot, Augusto Fernández Villa, CEO y cofundador de la compañía, sintetizó la lógica de negocio detrás del modelo: «En donde haya usuarios, quien los tiene quiere monetizarlos. Hoy los usuarios están principalmente dentro de las comunidades. Por eso, hay tantas oportunidades para ofrecer distintos tipos de productos y soluciones financieras embebidas».

Las soluciones financieras embebidas (o embedded finance), son la integración de servicios financieros —como pagos, préstamos, seguros o inversiones— directamente dentro de plataformas o aplicaciones que no son financieras. Permiten a los usuarios realizar transacciones sin salir de la aplicación que están usando.

La mañana del 25 de junio de 2025 el sistema financiero mexicano descubrió que, en ciertas ocasiones, la diferencia entre una acusación y una sentencia puede ser apenas un comunicado de prensa. Sin saberlo, ese día quedaría marcado en la historia del país y de las finanzas en la región, mientras que CI Banco, Vector Casa de Bolsa e Intercam Banco ya no verían un día más sin la sombra de la sospecha, era el principio del fin.

Lo sucedido ese día fue histórico por dos razones:

Fue la primera vez que Estados Unidos utilizó las facultades otorgadas por la legislación derivada de la lucha contra el fentanilo para actuar directamente contra instituciones financieras mexicanas.

Aunque técnicamente no se trató de una sanción tradicional de la Office of Foreign Assets Control, sí implicó restricciones a ciertas transferencias y operaciones con el sistema financiero estadounidense, lo que en la práctica provocó un severo deterioro de la confianza del mercado

La suerte de las instituciones acusadas estaba echada; no hubo esposas, cateos ni órdenes judiciales. Tampoco una resolución firme de tribunales mexicanos o estadounidenses, bastó un documento emitido desde Washington por la Red de Control de Delitos Financieros del Departamento del Tesoro de Estados Unidos para que tres instituciones financieras mexicanas —CIBanco, Intercam y Vector Casa de Bolsa— comenzaran a recorrer el camino hacia su desaparición como actores del sistema financiero nacional.

La acusación era demoledora: facilitar operaciones de lavado de dinero vinculadas al tráfico de fentanilo y a organizaciones criminales mexicanas. La herramienta utilizada tampoco era menor. Por primera vez, Washington recurría a las facultades otorgadas por la legislación diseñada específicamente para combatir las finanzas del tráfico de opioides sintéticos.

A partir de ese momento dejó de importar si existían procesos judiciales abiertos, si habría pruebas adicionales o si las instituciones podrían defenderse. En los mercados financieros la presunción de inocencia rara vez sobrevive a la pérdida de acceso al sistema financiero estadounidense.

Los clientes comenzaron a retirar recursos, los corresponsales internacionales revisaron relaciones comerciales, además las contrapartes, fiduciarios, fondos y proveedores activaron protocolos de contingencia. La pregunta dejó de ser si las tres entidades podrían demostrar su inocencia y pasó a ser cuánto tiempo podrían seguir operando bajo sospecha.

El gobierno mexicano respondió exigiendo pruebas y defendiendo la solidez del sistema financiero nacional. Las autoridades insistieron en que no existían elementos suficientes para acreditar operaciones ilícitas y optaron por intervenciones temporales destinadas a preservar la estabilidad y proteger a los clientes. Pero el mercado ya había emitido su propio veredicto.

Porque en las finanzas globales existen instituciones demasiado grandes para quebrar, pero también existen instituciones demasiado señaladas para sobrevivir.

Un año después, el caso de Vector, Intercam y CIBanco dejó una lección incómoda para México y para cualquier economía integrada al sistema financiero internacional: el dólar no sólo es la moneda de reserva del mundo; también es una herramienta de política exterior y un mecanismo de disciplina financiera capaz de cruzar fronteras sin necesidad de sentencias judiciales.

La historia no trata únicamente de tres instituciones mexicanas. Trata del inmenso poder que conserva Estados Unidos sobre la infraestructura financiera global y de cómo, en determinadas circunstancias, una acusación emitida desde Washington puede tener efectos más profundos y más rápidos que cualquier resolución judicial emitida en otro país. Hace un año el Departamento del Tesoro acusó, mientras que el mercado, los clientes y las contrapartes hicieron el resto.

La «Muerte financiera»

El 25 de junio de 2025 el Departamento del Tesoro de Estados Unidos recordó al mundo una verdad que los mercados conocen desde hace décadas pero que pocas veces se observa con tanta crudeza: en las finanzas globales se puede sobrevivir a una mala inversión, a una crisis de liquidez e incluso a una recesión, pero es prácticamente imposible sobrevivir a quedar fuera del sistema financiero estadounidense.

Con el señalamiento de la Red de Control de Delitos Financieros (FinCEN) contra las mexicanas CIBanco, Intercam y Vector Casa de Bolsa como instituciones de «preocupación principal» en materia de lavado de dinero vinculado al tráfico de fentanilo y a organizaciones criminales en el país, se inauguraban de manera oficial las nuevas facultades derivadas de la legislación estadounidense diseñada específicamente para combatir las finanzas del negocio del fentanilo, contra empresas del sector financiero de un país socio comercial.

Formalmente no era una sentencia judicial. En la práctica, sí lo fue. Porque en el sistema financiero internacional existe una figura no escrita, pero perfectamente reconocible: la muerte financiera. Con el simple anuncio del Departamento del Tesoro la suerte de CI Banco, Vector e Intercam estaba echada y su desaparición solo fue cosa de tiempo.

La muerte financiera no implica el cierre inmediato de oficinas ni la desaparición automática de la licencia bancaria. Tampoco requiere una orden de liquidación o una resolución judicial definitiva, pero ocurre cuando las contrapartes dejan de contestar llamadas, los corresponsales cancelan relaciones, los clientes comienzan a retirar recursos y el resto del mercado decide que el costo reputacional de seguir haciendo negocios es demasiado alto.

Eso fue exactamente lo que ocurrió; en cuestión de horas comenzaron las preguntas de clientes institucionales, fideicomitentes, empresas exportadoras, administradores de fondos y tesorerías corporativas. El problema no era si las acusaciones eran ciertas o falsas. El problema era mucho más simple: ¿qué ocurre si mañana esta institución pierde acceso a dólares?

En un sistema financiero globalizado, esa sola pregunta basta para provocar una estampida. Las autoridades mexicanas reaccionaron defendiendo la fortaleza del sistema financiero nacional y exigiendo a Washington pruebas concretas sobre las acusaciones. La respuesta oficial fue clara: si existían delitos, México actuaría; pero las imputaciones debían acompañarse de evidencia verificable.

Sin embargo, los mercados rara vez esperan a los tribunales. El negocio financiero funciona sobre una materia prima extremadamente escasa: la confianza.

La confianza tiene una característica incómoda: tarda décadas en construirse y apenas unas horas en desaparecer. La intervención administrativa de las tres instituciones por parte de las autoridades mexicanas buscó contener el riesgo sistémico y proteger a ahorradores e inversionistas, al tiempo que confirmó algo que muchos participantes del mercado entendieron desde el primer día: el problema ya no era jurídico, sino reputacional y operativo.

Durante meses se produjo una lenta pero constante migración de clientes, activos y negocios de las instituciones acusadas hacia otras empresas del sector. Los depósitos disminuyeron, las relaciones comerciales se deterioraron y comenzó el proceso de desmantelamiento de buena parte del negocio que durante décadas habían construido las tres entidades.

La pregunta que permanece abierta un año después es incómoda para México: ¿Puede un gobierno extranjero destruir, de facto, a instituciones financieras mexicanas sin una sentencia emitida por tribunales del país? La respuesta del último año parece ser: sí.

No porque Estados Unidos tenga jurisdicción sobre México, sino porque posee algo posiblemente más poderoso: el control de la moneda de reserva global, del sistema de pagos internacional y del acceso al dólar. Quedar fuera del sistema financiero estadounidense equivale, para muchas instituciones a perder acceso al oxígeno.

La paradoja es evidente. Durante décadas se habló de globalización financiera como un proceso de integración y eficiencia. El caso de Vector, Intercam y CIBanco mostró la otra cara del fenómeno: la centralización del poder financiero mundial en unas cuantas infraestructuras críticas controladas directa o indirectamente por Estados Unidos.

SWIFT, la banca corresponsal, la compensación en dólares y los mercados internacionales forman una red cuya puerta principal sigue estando en Washington y Nueva York. Y quien controla la puerta controla, en buena medida, quién entra y quién sale. Por eso el caso probablemente será estudiado durante años en facultades de economía, derecho y relaciones internacionales.

No solamente por las acusaciones de lavado de dinero y no solamente por el combate al fentanilo, sino porque constituyó una demostración práctica del alcance geopolítico del dólar en el siglo XXI. Hace un año el Departamento del Tesoro emitió una acusación, pero el mercado emitió la sentencia, y quizá esa sea la lección más importante de toda la historia.

JP Morgan Asset Management (JPMAM), actualmente el mayor proveedor de ETF UCITS de gestión activa del sector por activos bajo gestión (AUM) y flujos acumulados en lo que va de año, ha lanzado hoy su primer ETF de renta variable global de mayor alfa, el JPM Global Equity Active UCITS ETF (JGLE), que combina indicadores cuantitativos con análisis fundamental. Asimismo, ha ampliado su plataforma de ETF de renta variable Research Enhanced Index(REI), en la que es líder en el sector, con su primer ETF UCITS de renta variable global (excluyendo EE. UU.) gestionado de forma activa, el JPM Global ex-US Research Enhanced Index Equity Active UCITS ETF (JXUS). “Los inversores se están replanteando cómo construir sus asignaciones de renta variable global, incluyendo cómo diversificar más allá de las exposiciones a EE. UU. y cómo equilibrar la búsqueda de alfa con un control más estricto del riesgo”, afirmó Travis Spence, director global de ETF de J.P. Morgan Asset Management. “JGLE y JXUS están diseñados como componentes básicos prácticos dentro de una cartera y se sustentan en más de 30 años de experiencia en inversión activa en renta variable».

“La estructura de los ETF aporta flexibilidad gracias a su liquidez y transparencia, y puede facilitar su implementación a los clientes”, prosigue Spence. “Al ampliar nuestra gama de ETF activos con dos enfoques distintos, ofrecemos a los clientes más opciones a la hora de materializar sus perspectivas sobre la renta variable global y construir carteras resilientes a lo largo del tiempo”. El JGLE ofrece a los inversores acceso a un ETF de renta variable global de mayor alfa, y ha sido diseñado para asumir un riesgo más activo frente a su índice de referencia mediante una cartera más concentrada y de alta convicción. La estrategia busca generar alfa de forma consistente en distintos entornos de mercado, fusionando indicadores cuantitativos propios con un análisis fundamental en profundidad. La cartera está deliberadamente más concentrada, con un mayor tracking error, y se construye mediante un proceso disciplinado centrado en la selección de valores bottom up y la construcción de la cartera.

El nuevo ETF está gestionado por Philippa Clough, Callum Abbott y Erna Ceka. Clasificado como «Artículo 8» en virtud del Reglamento sobre la divulgación de información relativa a la financiación sostenible (SFDR), el JGLE tiene una ratio de gastos totales de 47 puntos básicos y toma como índice de referencia el MSCI ACWI. Por su parte, el JXUS ofrece a los inversores acceso a acciones globales, excluyendo Estados Unidos, y está diseñado para ayudar a capitalizar los cambios en las preferencias de los inversores a medida que las carteras se diversifican más allá de la exposición a Estados Unidos. La estrategia Global ex-US REI busca la revalorización del capital a largo plazo mediante un enfoque similar al de un índice, reforzado con análisis, y que incorpora perspectivas específicas sobre cada valor sin dejar de ser neutral en cuanto a sectores, regiones y estilos, con una gestión del riesgo diseñada para mantener la volatilidad en línea con el índice MSCI World ex USA. La estrategia está gestionada por Piera Elisa Grassi, directora de REI global e internacional, junto con los gestores de cartera Winnie Cheung, Nicholas Farserotu y Sebastian Wiseman. JXUS está clasificado como «Artículo 8» según el SFDR y tiene una ratio de gastos totales de 25 puntos básicos.

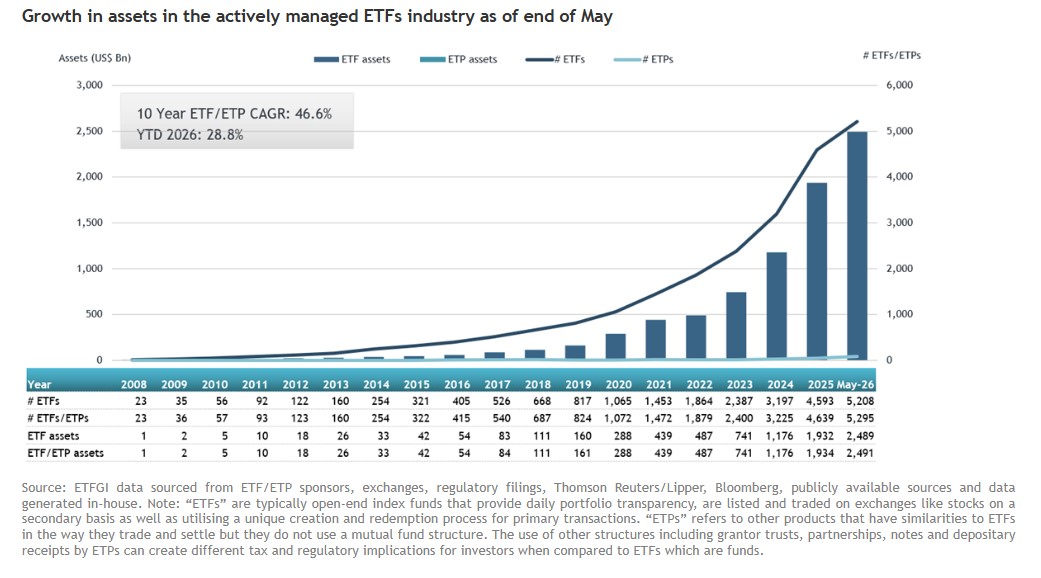

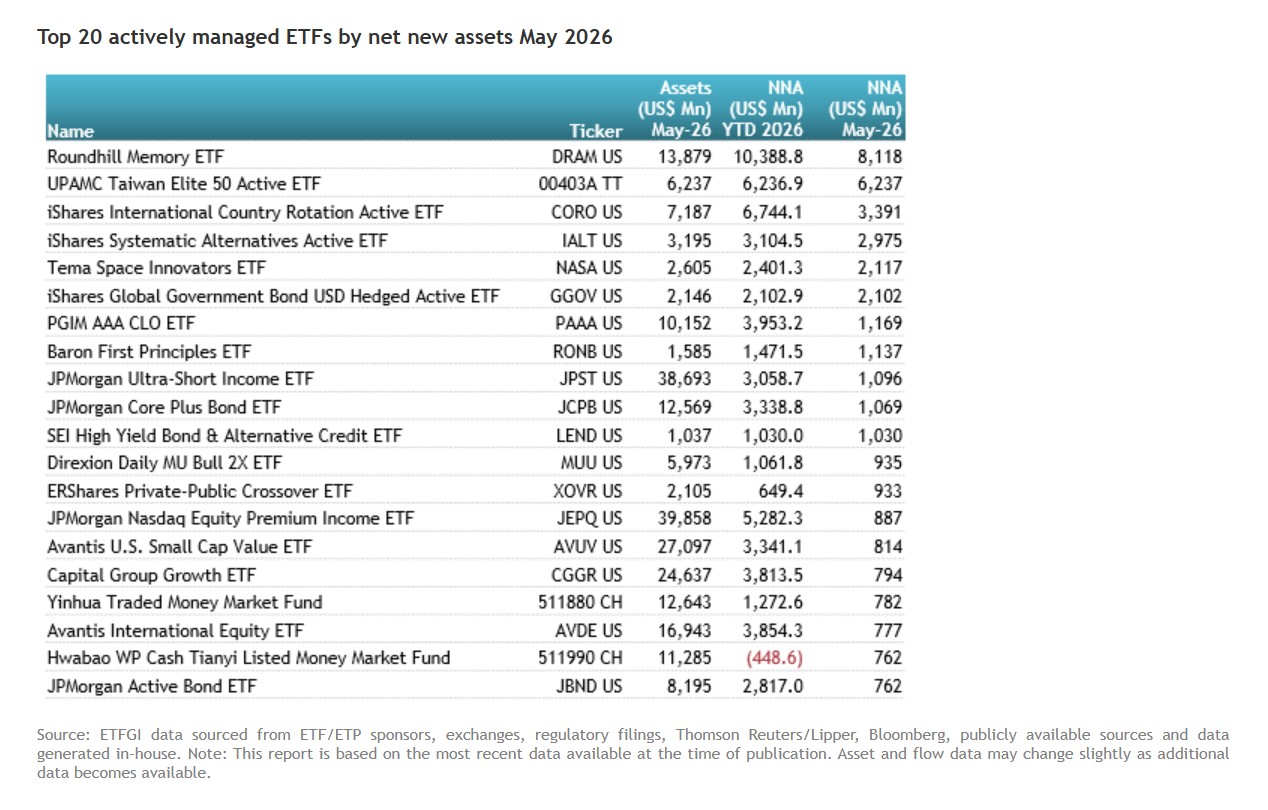

El patrimonio en ETFs activos ha alcanzado un nuevo máximo histórico de 2,49 billones de dólares a cierre de mayo, impulsado por unas entradas netas récord de 412.000 millones de dólares en lo que va de año. Según el último informe mensual de ETFGI, la industria global de ETF activos captó 100.080 millones de dólares netos solo durante el mes de mayo, lo que eleva el total acumulado en los primeros cinco meses de 2026 hasta los 411.750 millones de dólares.

Según estos datos, el patrimonio ha crecido un 28,8% en lo que va de año, frente a los 1,93 billones de dólares con los que cerró 2025, lo que refleja una adopción cada vez más sólida y acelerada de las estrategias de inversión activa en formato ETF. “Las entradas netas acumuladas hasta mayo -411.750 millones de dólares- son las más altas jamás registradas, pulverizando los 220.530 millones del mismo periodo de 2025. Con este resultado, el sector encadena 74 meses consecutivos de entradas netas de capital, consolidando un cambio estructural y sostenido hacia este tipo de soluciones financieras a nivel global”, destacan desde ETFGI.

Al analizar los flujos, se observa que los ETFs activos de renta variable lideraron las suscripciones con unas entradas netas de 60.970 millones de dólares en mayo. Y, en el acumulado del año, captaron ya 242.180 millones de dólares, una cifra muy superior a los 124.280 millones registrados en el mismo periodo de 2025.

Por su parte, los ETFs activos de renta fija reportaron entradas netas de 26.120 millones de dólares en mayo. El total en lo que va de año asciende a 136.730 millones de dólares (frente a los 82.090 millones de mayo de 2025), lo que evidencia que los inversores mantienen un fuerte apetito por la búsqueda de rentas periódicas y la diversificación de sus carteras.

Principales gestoras del mercado

Dimensional se mantiene como el mayor proveedor global por volumen de activos, con 296.820 millones de dólares y una cuota de mercado del 11,9%. Aunque, le sigue de cerca JP Morgan Asset Management, con 291.380 millones de dólares (11,7% de cuota), e iShares, en tercer lugar, con 168.640 millones de dólares (6,8%). Según explican desde ETFGI, estas tres firmas, de entre las 717 que operan en el mercado, concentran el 30,4% de todo el patrimonio global en ETF activos, mientras que ninguna de las 714 restantes alcanza el 6% de cuota de forma individual.

Joaquín Frances, CEO de Mora Capital Group Miami, desgrana en esta entrevista con Funds Society los objetivos que tiene ante sí en el mercado US Offshore después del reciente cambio de marca de la firma.

Francés apunta la necesidad de dar contexto a los clientes sobre el alcance de los riesgos actuales de mercado, con el fin de evitar la toma de “decisiones emocionales”. Todo en el marco de nuevas tendencias en la industria, entre ellas, una “transferencia generacional masiva de riqueza” o las inversiones en productos alternativos y la personalización.

En lo que se refiere a los objetivos para este año, el CEO de Mora Capital Group señala el continuar creciendo incluso de manera “inorgánica”, así como “forjar alianzas con firmas financieras en nuestro ramo en América Latina, con la finalidad de cubrir las necesidades de servicios de gestión patrimonial que tienen nuestros clientes en el ámbito doméstico”. Un paso que permitiría ofrecer un servicio 360, ya que la firma cuenta ya con una plataforma de inversión internacional única, que además de Estados Unidos, incluye a España (Unión Europea) y a Suiza.

Frances también ahonda en los motivos del cambio de marca, que es un paso con el que se pone “una raíz común a todas las filiales”, unificando la identidad en el apellido de los fundadores del grupo.

Pixabay CC0 Public DomainFoto: NASA Goddard Space Flight Center

Es una realidad, la economía espacial está transformando la vida cotidiana, desde cohetes y satélites hasta defensa, conectividad global, observación terrestre y aplicaciones de IA. Los fondos temáticos están cada vez más enfocados en este ecosistema, y aquí 10 razones para considerarlo en los portafolios de inversión.

Mercado Total de US$1.8 Billones con 10% CAGR Proyectado.

La economía espacial crecerá de su tamaño actual a US$1.8 billones para 2035, a un CAGR del 10%. Lo más relevante es la composición del crecimiento: el 72% del mercado futuro corresponde a segmentos nuevos —servicios de banda ancha satelital, manufactura de satélites, turismo espacial, ciberseguridad espacial y defensa— mientras que solo el 28% es economía espacial «legacy» (TV satelital, radio, servicios gubernamentales).

Catalizador Imprevisto: el «Golden Dome» y el Rearme Global.

El rearme global es una realidad, y esta generando inversiones multimillonarias en múltiples segmentos:

– El presupuesto del Departamento de Defensa de EE.UU. creció de US$580bn en 2016 a US$962bn solicitados para 2026 (+66%).

-El Golden Dome -sistema de defensa antimisiles impulsado por espacio- representa US$25bn en 2026, escala a US$150bn en 2029 y US$831bn para 2045.

– Los nuevos objetivos de la OTAN implican ~100% de incremento en gasto de defensa entre 2024–2035. Alemania ya subió +84%, Polonia +255%, España +174%.

La Revolución LEO: tecnología 100x más barata y capaz.

La adopción masiva de satélites de órbita baja (LEO) ha transformado estructuralmente la economía del espacio:

– Métrica | Geoestacionario (antes) | LEO (hoy) | Mejora.

– Latencia | ~300 ms | 3 ms | 100x menor.

– Ancho de banda | <100 Mbps | ~1 Gbps | 10x mayor.

– Costo de lanzamiento (por kg) | US$20,000 | US$2,000 | 10x menor.

– Resolución de imagen | 20–30 metros | 20–30 cm | 100x mayor.

Funding Privado: 10x de crecimiento en venture capital relacionado a la economía del espacio desde 2016.

El capital de riesgo en empresas espaciales creció casi 10x desde 2016, señalando que el sector abandonó el dominio exclusivo de los gobiernos para convertirse en un ecosistema emprendedor vibrante. El pipeline de IPOs se está acelerando: solo en los últimos 5 años, ~US$120bn en capitalización bursátil provino de IPOs de empresas espaciales, generando oportunidades de inversión en compañías que antes eran inaccesibles.

SpaceX como Fuerza Multiplicadora del Ecosistema.

– SpaceX controla ~50% de todos los lanzamientos globales y más del 60% de los satélites orbitales vía Starlink.

– Sus alianzas con Microsoft (internet para 250M personas), Google (data centers), T-Mobile (cobertura directa a celulares) y la NASA generan enormes oportunidades para los beneficiarios secundarios del ecosistema — empresas de componentes, servicios de red, defensa y comunicaciones.

Observación Terrestre: potencial económico de US$700bn para 2030

La intersección entre espacio e inteligencia artificial crea oportunidades sin precedentes en Earth Observation (EO). El Foro Económico Mundial estima que el valor económico de la observación terrestre superará los US$700bn para 2030. Casos de uso incluyen: agricultura de precisión, monitoreo de emisiones GHG, alerta de deforestación (-18% en 22 países africanos gracias a satélites), detección de fugas de agua y petróleo, y predicción de incendios forestales.

Las empresas más relevantes del ecosistema, además de SpaceX

– Rocket Lab (RKLB): el segundo cohete más lanzado en Estados Unidos (detrás de SpaceX). «One-stop shop» del espacio: fabrica y lanza cohetes (Electron, Neutron), satélites completos y componentes. TAM >US$350bn. Contratos recientes: US$515M con Space Development Agency, US$143M con MDA para Globalstar.

– Planet Labs (PL): líder en observación terrestre por satélite (opera ~140 satélites en órbita, con más de 600 lanzados históricamente). Provee imágenes diarias de alta resolución para defensa, gobierno civil y clientes comerciales. Potencial económico del EO: >US$700bn para 2030.

– AST SpaceMobile (ASTS): pionera en conectividad satelital directa a smartphones sin hardware especial. Tiene alianzas con AT&T, Verizon y operadores globales para eliminar las zonas sin cobertura celular.

– SKY Perfect JSAT (9412 JP): mayor operador de satélites de Japón y Asia-Pacífico. Provee broadcasting, banda ancha y servicios de comunicación satelital a gobiernos y empresas en la región.

– MDA Space (MDA CA): empresa canadiense líder en manufactura de satélites y sistemas de robótica espacial (el brazo Canadarm de la Estación Espacial Internacional). Tiene contrato con Globalstar a través de Rocket Lab.

– Indra Sistemas (IDR ES): empresa española de defensa y tecnología. Líder en sistemas de gestión de tráfico aéreo, radares y ciberseguridad para defensa, con fuerte exposición al gasto de la OTAN en Europa.

– Redwire Corp (RDW): fabricante de infraestructura espacial crítica, como paneles solares, estructuras desplegables y sistemas de manufactura en órbita. Proveedor clave de la NASA y programas militares.

– ViaSat (VSAT): operador de satélites geoestacionarios y proveedor de banda ancha satelital para aviación, marina y zonas remotas. En transición hacia arquitecturas LEO/MEO.

– Kratos Defense (KTOS): SMID-cap de defensa puro con exposición a drones autónomos (XQ-58 Valkyrie), hipersónicos, sistemas de contención de drones y soluciones espaciales. Beneficiario del Golden Dome y del presupuesto DoD. Crece orgánicamente más que sus pares en el sector.

– Avio SpA (AVIO IT): empresa italiana de propulsión espacial. Fabrica el cohete Vega-C para la Agencia Espacial Europea (ESA). Principal proveedor de acceso independiente al espacio para Europa.

Infraestructura crítica para la economía digital y la IA

La economía del espacio se está convirtiendo en la capa invisible que habilita la próxima ola digital:

– Los satélites son esenciales para data collection global, entrenando modelos de IA con datasets geoespaciales (clima, tráfico, logística, agricultura).

– La sincronización de tiempo vía GNSS (GPS) es crítica para mercados financieros, redes eléctricas y telecomunicaciones.

– La expansión de edge computing + space-based data permite decisiones en tiempo real en industrias como defensa, supply chains y smart cities.

En otras palabras: el espacio no es un sector aislado, es infraestructura transversal al crecimiento de la economía global.

Nueva frontera de recursos: economía cis-lunar y minería espacial A medida que baja el costo de acceso al espacio, se abre una nueva ola de oportunidades en recursos:

– Programas como Artemis (NASA) y misiones privadas están acelerando la creación de una economía cis-lunar (órbita Tierra-Luna).

– Recursos como helio-3, agua (para combustible) y metales raros podrían habilitar cadenas de valor completamente nuevas.

– La manufactura en microgravedad ya muestra ventajas en farmacéutica, semiconductores y materiales avanzados.

Diversificación y baja correlación con activos tradicionales

La economía espacial ofrece una fuente atractiva de diversificación en portafolios, con drivers estructurales distintos a los ciclos económicos tradicionales:

– Ingresos ligados a contratos gubernamentales de largo plazo, defensa y programas estratégicos → menor sensibilidad a recesiones.

– Exposición a múltiples verticales (defensa, telecom, data, infraestructura, energía), lo que genera diversificación intra-sectorial.

– Muchas compañías del ecosistema están en etapas tempranas o en expansión, con retornos impulsados por innovación tecnológica y no solo demanda cíclica.

Tribuna de Florencio Mas (CFA), José Noguerol, Lucas Martins (CAIA), Managing Directors de BECON IM.

Los mercados privados están entrando en una nueva fase de crecimiento, ya que la fuerte demanda de los inversores y un mayor acceso para los inversores particulares están reconfigurando la forma en que se capta, estructura y distribuye el capital, según una nueva investigación de State Street Corporation.

El quinto Estudio Anual de Mercados Privados de State Street, titulado «La resiliencia se encuentra con la oportunidad», muestra que la demanda en los mercados privados sigue siendo sumamente resiliente, incluso en un contexto de incertidumbre geopolítica, presiones inflacionistas y volatilidad del mercado. Solo el 7% de las firmas prevé reducir sus asignaciones, mientras que la mitad planea aumentar su exposición, lo que refuerza el papel de los mercados privados como un componente esencial en la construcción de carteras a largo plazo.

Participación del minorista

Al mismo tiempo, el sector está experimentando un cambio estructural hacia la participación de inversores particulares, a medida que las firmas amplían el acceso a través de los canales de wealth management. En concreto, más del 84% de los gestores de activos y de patrimonio ya ofrecen o planean ofrecer estrategias de mercados privados para inversores particulares, lo que demuestra que el acceso ha dejado de ser una ambición a largo plazo para convertirse en un componente central de la estrategia del sector.

«La historia de los mercados privados se define por la resiliencia en un lado y la reinvención en el otro. La demanda sigue siendo fuerte, pero llevar los mercados privados a una base de inversores más amplia y a gran escala está reconfigurando fundamentalmente el funcionamiento del sector. El éxito dependerá de quién pueda gestionar la complejidad y ofrecer resultados consistentes a un conjunto de clientes mucho más amplio”, explica Joerg Ambrosius, presidente de Servicios de Inversión en State Street.

Según la gestora, aunque ampliar el acceso a los inversores particulares sigue siendo la oportunidad clave, las firmas se están mostrando más moderadas respecto al ritmo de crecimiento. El informe señala que alrededor del 43% de las organizaciones prevé ahora que los vehículos orientados a particulares representen al menos la mitad de la captación de fondos en mercados privados dentro de los próximos tres años (frente al 56% de la encuesta del año anterior), lo que refleja una visión más realista de los desafíos operativos y de distribución. La demanda está impulsada principalmente por la diversificación y el potencial de rentabilidad, así como por el acceso a temas de inversión clave.

Destino del capital

El estudio también señala un cambio claro en el destino del capital. Según indican las conclusiones, la inteligencia artificial y la infraestructura de IA se sitúan como el principal tema de inversión a nivel mundial, lo que subraya el papel de los mercados privados en la financiación del crecimiento estructural a largo plazo en todas las economías. “Incluso en un entorno más incierto, los mercados privados son cada vez más el lugar donde los inversores acceden a las tendencias de crecimiento a largo plazo más importantes, sirviendo como una fuente crítica de rentabilidad y diversificación»La IA, las infraestructuras y otras oportunidades estructurales están reforzando el papel de esta clase de activos como una asignación central en las carteras. Las firmas tendrán que seguir adaptándose para satisfacer la demanda de una gama más amplia de inversores”, comenta Donna Milrod, jefa de producto en State Street.

A medida que las firmas escalan sus estrategias de mercados privados hacia los inversores particulares, la complejidad operativa emerge como el desafío definitivo, mientras los gestores de activos y patrimonios se adaptan para atender a una base de clientes más grande y diversa. En este sentido, casi ocho de cada diez encuestados citan la gestión de la liquidez como un reto clave, con puntos de presión específicos como la gestión de reembolsos, la previsión de efectivo y las pruebas de resistencia (stress testing) de liquidez, a medida que las firmas se adaptan a flujos de inversores más dinámicos. En concreto, el cumplimiento normativo, la elaboración de informes (reporting) y el servicio al inversor también aumentan a medida que las firmas avanzan más allá de sus bases de clientes institucionales.

«La democratización está elevando el listón en cuanto a cómo se estructuran y respaldan los mercados privados. Ofrecer estas estrategias a gran escala requiere algo más que la innovación de productos. Exige las capacidades operativas, de datos y de infraestructura necesarias para aportar transparencia, gestionar la liquidez y cumplir con las expectativas de una base de inversores muy diferente”, aclara Scott Carpenter, responsable global de Alternativos en State Street.

La pata de la distribución

El estudio también destaca un consenso claro sobre la distribución: las plataformas de gestión de patrimonio se consideran el canal principal para acceder a los mercados privados, mientras que las estructuras de aportación definida (defined contribution) siguen siendo una vía secundaria para la mayoría de las firmas. Según la gestora, esto refleja tanto consideraciones de idoneidad para el inversor como el papel de los asesores financieros a la hora de gestionar estructuras de inversión más complejas.

Asimismo, la encuesta revela que la demanda de los inversores institucionales por los mercados privados se mantiene notablemente resiliente a pesar de la continua incertidumbre geopolítica y de los mercados. “La demanda está impulsada principalmente por las expectativas de rentabilidad y los beneficios de la diversificación, lo que refuerza el papel de los mercados privados como una asignación esencial en la construcción de carteras a largo plazo”, apunta el informe.

En conjunto, las conclusiones apuntan a un sector que entra en una fase más exigente, en la que el crecimiento, la resiliencia y la innovación deben ir acompañados de disciplina operativa y escalabilidad. Los mercados privados ya no se definen únicamente por el acceso. En su lugar, concluyen, “la ventaja competitiva se está desplazando hacia las firmas que puedan ofrecer marcos de liquidez ágiles, transparencia y rendimiento a gran escala, tanto para inversores institucionales como particulares”.