Mercados al alza, más ahorradores y un peso fuerte llevan al sector de fondos en México a una nueva dimensión

| Por Antonio Sandoval | 0 Comentarios

La industria mexicana de fondos de inversión continúa consolidando una nueva etapa de crecimiento. Durante mayo de 2026, el sector alcanzó niveles récord en activos administrados, apoyado por el buen desempeño de los mercados financieros, una mayor participación de inversionistas y un entorno macroeconómico que mantuvo al peso entre las monedas más fuertes frente al dólar.

De acuerdo con el Reporte de Mercado correspondiente a mayo elaborado por Valmex, y cifras de la Asociación mexicana de Instituciones Bursátiles (AMIB), la combinación de rendimientos positivos y mayores flujos de entrada, permitió que la industria ampliara nuevamente su tamaño reflejando una tendencia que ha cobrado fuerza en los últimos años: el crecimiento estructural del ahorro gestionado en México.

El avance de los mercados accionarios internacionales y locales fue uno de los principales catalizadores del desempeño del sector. Las expectativas de menores tasas de interés en diversas economías desarrolladas, junto con una menor volatilidad financiera y la resiliencia mostrada por la economía estadounidense, favorecieron el apetito por los activos de riesgo y se tradujeron en plusvalías para numerosos vehículos de inversión.

A ello se sumó la fortaleza del peso mexicano, que continuó operando en niveles históricamente elevados frente al dólar. Si bien la apreciación cambiaria redujo parcialmente el valor en moneda nacional de algunas posiciones internacionales, también constituyó una señal de estabilidad macroeconómica y contribuyó a mantener condiciones favorables para los inversionistas.

Otro de los factores que sobresalieron durante el mes fue el incremento en el número de participantes dentro de la industria. El crecimiento de la base de inversionistas confirma que los fondos continúan ganando terreno como vehículo de ahorro y administración patrimonial, tanto entre clientes minoristas como entre inversionistas de mayor tamaño.

Especialistas del sector consideran que este fenómeno refleja un cambio estructural en los hábitos financieros de los mexicanos. La digitalización de los servicios financieros, la expansión de plataformas de inversión y una mayor oferta de productos han contribuido a democratizar el acceso a los mercados y a fomentar una cultura financiera más amplia.

Una industria más profunda y sofisticada

Más allá de los máximos alcanzados por los activos administrados, el comportamiento observado en mayo pone de manifiesto la transformación que atraviesa la industria. El crecimiento ya no depende exclusivamente del comportamiento coyuntural de los mercados, sino que comienza a sustentarse en factores estructurales como una mayor participación de inversionistas, una oferta más diversificada y una creciente profesionalización en la administración del patrimonio.

En paralelo, los gestores han ampliado la gama de estrategias disponibles para atender perfiles de riesgo y horizontes de inversión cada vez más diversos. La incorporación de fondos especializados, estrategias internacionales y vehículos con objetivos específicos ha contribuido a elevar el grado de sofisticación del mercado mexicano.

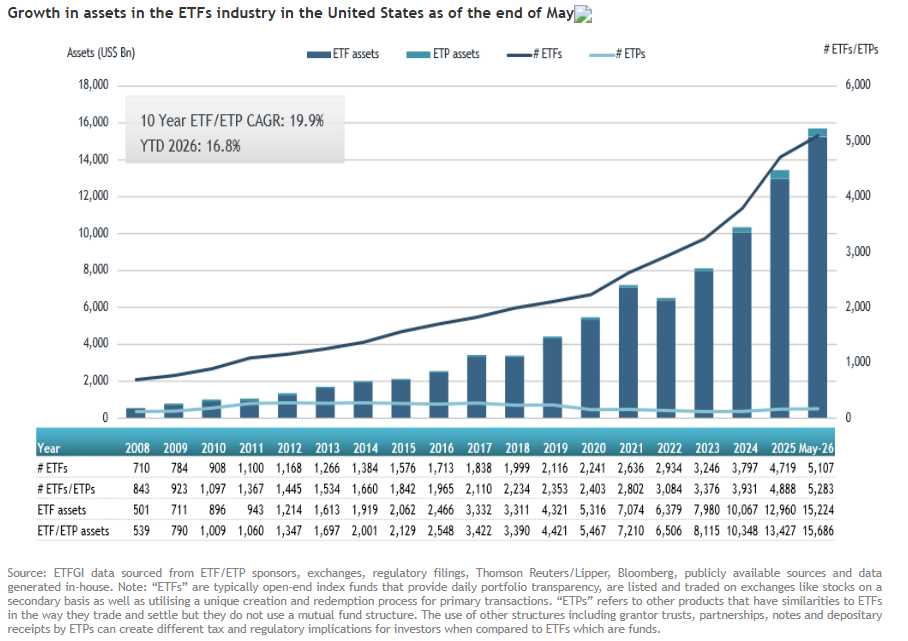

Este proceso se desarrolla en un contexto en el que la industria global de gestión de activos experimenta una profunda transformación, marcada por la creciente adopción de fondos cotizados (ETF), una mayor presencia de inversiones temáticas y el uso de herramientas tecnológicas para la construcción de portafolios.

El ahorro administrado gana relevancia

La evolución observada en los últimos años sugiere que los fondos de inversión están adquiriendo un papel cada vez más relevante dentro del sistema financiero mexicano. Además de canalizar recursos hacia los mercados de capitales y de deuda, estos instrumentos se han convertido en una alternativa de ahorro de largo plazo para un número creciente de personas.

La combinación de mercados favorables, una moneda fuerte y un aumento sostenido en la participación de inversionistas llevó a la industria a registrar una nueva dimensión durante mayo. Para los especialistas, esta tendencia confirma que el sector se encuentra en una etapa de maduración que podría seguir fortaleciéndose conforme aumenten la educación financiera, la digitalización y la demanda de soluciones de inversión más sofisticadas.

En un entorno global caracterizado por cambios en las tasas de interés, volatilidad geopolítica y transformaciones tecnológicas, la capacidad de adaptación de la industria y el creciente interés de los mexicanos por invertir apuntan a que el ahorro administrado continuará consolidándose como uno de los pilares del desarrollo financiero del país.