Janus Henderson continúa reforzando su posicionamiento en los mercados privados con la ampliación de su oferta de crédito privado en la región EMEA. La gestora ha anunciado la incorporación para sus clientes europeos, de Oriente Medio y África de dos estrategias especializadas desarrolladas por Victory Park Capital (VPC), firma global de crédito privado adquirida por Janus Henderson en octubre de 2024.

Las nuevas soluciones disponibles incluyen una estrategia de crédito oportunista respaldado por activos y una estrategia de crédito legal, ambas diseñadas para responder a la creciente demanda de inversiones capaces de ofrecer ingresos estables, diversificación y una mayor capacidad de resistencia en un entorno marcado por la incertidumbre económica y unos tipos de interés persistentemente elevados.

La estrategia de crédito oportunista respaldado por activos proporciona acceso a una cartera diversificada de préstamos sénior garantizados, respaldados por colaterales de corta duración y alta resiliencia. Entre los activos subyacentes se incluyen financiación basada en cuentas por cobrar, activos físicos y activos vinculados a la propiedad intelectual, segmentos que, según la firma, ofrecen una combinación atractiva de protección estructural y potencial de rentabilidad ajustada al riesgo.

Por su parte, la estrategia de crédito legal, integrada dentro del universo de financiación respaldada por activos de VPC, se centra en préstamos con garantía preferente dirigidos al sector jurídico. Estos están respaldados por carteras diversificadas de cuentas por cobrar legales y reforzados mediante estructuras de crédito y coberturas aseguradoras, lo que permite acceder a una fuente de retorno con una correlación limitada respecto a los ciclos macroeconómicos tradicionales.

“La financiación respaldada por activos representa un segmento claramente diferenciado dentro del crédito privado, especialmente relevante en un contexto de elevada volatilidad y tipos más altos durante más tiempo. Las cuentas por cobrar del sector jurídico, además, constituyen un mercado consolidado a escala global cuya dinámica de rentabilidad se mantiene, en esencia, desvinculada de los ciclos económicos generales”, señala Brendan Carroll, cofundador y socio sénior de Victory Park Capital.

Desde Janus Henderson subrayan que esta ampliación responde directamente a la evolución de las preferencias de los inversores institucionales y patrimoniales en EMEA. Según Ignacio De La Maza, director del Grupo de Clientes para EMEA y Latinoamérica, los clientes están incrementando sus asignaciones a mercados privados en busca de ingresos, diversificación y estrategias más resilientes: “Al ofrecer acceso a las capacidades especializadas de Victory Park Capital en crédito respaldado por activos y crédito legal, estamos dando respuesta a una demanda creciente de soluciones de crédito privado innovadoras y diferenciadas, respaldadas por un equipo con una amplia experiencia en este segmento”.

Fundada en 2007 y con sede en Chicago, Victory Park Capital está especializada en financiación respaldada por activos y cuenta con una trayectoria consolidada en sectores como la financiación basada en cuentas por cobrar, activos físicos y propiedad intelectual. La firma también desarrolla soluciones a medida para compañías aseguradoras y, desde su creación, ha invertido más de 11.600 millones de dólares a través de más de 240 operaciones, consolidándose como uno de los actores especializados más relevantes dentro del universo del crédito privado.

La Reserva Federal de Estados Unidos (Fed) inicia esta semana un nuevo capítulo con la llegada de Kevin Warsh a la presidencia del banco central, poniendo fin a los ocho años de Jerome Powell al frente de la institución. Powell permanecerá como miembro de la Junta de Gobernadores hasta enero de 2028, una decisión que podría influir en la organización interna del organismo durante los próximos meses.

Esta nueva etapa llega en un momento delicado para la economía estadounidense. La inflación sigue siendo elevada, las tensiones geopolíticas y los precios de la energía debido al conflicto activo en Oriente Medio son la combinación perfecta para preguntarse cuándo será el próximo ciclo de bajadas de tipo. En este contexto, varias gestoras internacionales coinciden en que Warsh aplicará un estilo propio a la Fed. Aunque existen diferentes visiones respecto a las consecuencias en política monetaria y qué pasará con los mercados.

Más margen para los recortes de tipos

Desde Neuberger Berman consideran que el mercado está sumido al tono agresivo del banco central y no se está viendo con claridad la posibilidad de nuevas bajadas de tipos. La idea clave es que Warsh considera que la política de balance y la política de tipos son complementarias, esto quiere decir que ambas herramientas pueden actuar al mismo tiempo y que la reducción gradual podría llevarse a cabo junto con recortes de los tipos a corto plazo, en lugar de que una se produzca a expensas de la otra.

La hipótesis de la gestora es que: “el FOMC se mantendrá en un ciclo de flexibilización, con recortes adicionales que situarán el tipo de interés oficial entre el 2,75% y el 3,25% — en línea, en términos generales, con la tasa neutral estimada por la propia Fed. De hecho, las expectativas del mercado de que se produzca uno o ningún recorte este año parecen demasiado conservadoras. Los riesgos se inclinan hacia una inflación elevada y recortes aplazados, pero la dirección a seguir está clara”, apunta Ashok Bhatia, director de inversiones y responsable global de renta fija en Neuberger.

Para Vontobel, el principal cambio estará en el estilo de liderazgo. “Warsh ha expresado abiertamente su deseo de alejarse del enfoque tradicional basado en el consenso para adoptar un modelo más orientado al debate”, afirma Michaela Huber, estratega sénior de activos cruzados para la firma. La entidad subraya además que “Warsh dejó claro que es un firme detractor de las orientaciones anticipadas, argumentando que estas encasillaban a la Fed en trayectorias preestablecidas y mermaban su capacidad de respuesta ante los datos en tiempo real. Este enfoque podría dar lugar a una Fed más dinámica (y quizás impredecible)”. Warsh además, ha mostrado confianza en que los avances en inteligencia artificial puedan impulsar la productividad y ayudar a contener la inflación, lo que daría margen para una bajada de tipos.

“Warsh prefiere la media o mediana recortada como medidor de inflación para guiar la política monetaria. Esto puede resultar en menor presión de precios que el indicador actualmente utilizado por la Reserva Federal” dice Mickael Benhaim, director de estrategia en renta fija en Pictet Asset Management. Esto sugiere que los tipos de interés pueden ser menores con Warsh. “Actualmente, la lectura media de inflación recortada es 2,3 % más de 0,5 % inferior al indicador PCE y la máxima diferencia desde la pandemia” comenta el experto.

El nuevo presidente de la Fed ha sido claro en qué considera que el volumen de bonos gubernamentales, actualmente en siete billones de dólares, es demasiado grande y no ha ocultado su intención de reducirlo. “Con el tiempo, su preferencia por un menor balance, junto con reglas de liquidez que animan a los bancos a mantener más Letras del Tesoro y menos reservas, puede crear primas estructuralmente mayores en la deuda a largo plazo y obligar a los inversores privados a mantener renta fija de menos sensibilidad a variaciones de tipos de interés” apunta el experto en renta fija.

Lenguaje y riesgos

Desde PIMCO creen que el relevo afectará más al lenguaje de la Reserva Federal que a sus decisiones sobre tipos. “A pesar de todo, seguimos esperando que el próximo movimiento sea finalmente un recorte, y seguimos situando aproximadamente en el 3% el tipo de interés neutral. Sin embargo, el calendario es incierto. Si el conflicto con Irán y el shock energético resultan más persistentes, podría tardar más en que la inflación subyacente comience a moderarse con mayor claridad hacia el objetivo de la Fed, complicando la decisión de relajar la política monetaria.” explica Tiffany Wilding, economista de PIMCO.

Por último, para eToro, una Fed bajo el liderazgo de Warsh no implicará necesariamente una política monetaria más restrictiva, pero sí un cambio importante en la forma en que los mercados valoran el riesgo. “Una Reserva Federal bajo la dirección de Warsh probablemente dependería menos de expandir el balance y de anunciar cada movimiento, y más de la valoración del mercado, el capital privado y los fundamentos económicos. Esto apunta a una transición gradual hacia un balance de la Reserva Federal más pequeño y a corto plazo, con los bancos privados desempeñando un papel más importante en la absorción de liquidez y deuda pública”, comenta Lale Akoner, la analista Global de Mercados de eToro.

Esto supone que “los bonos a corto plazo podrían beneficiarse de posibles recortes una vez superada la crisis energética, los bonos a largo plazo podrían experimentar un menor potencial de crecimiento si la preocupación por la inflación y el endeudamiento público mantienen los rendimientos elevados” explican desde la firma. Así las financieras, bancos y gestoras podrían beneficiarse. Mientras que las compañías endeudadas y de crecimiento especulativo pueden encontrarse con mercados más exigentes.

El evento principal del año de NVIDIA, GTC (GPU Technology Conference) está centrado en los desarrolladores en lugar de la comunidad inversora, pero sirve como un importante «estado de la unión» más amplio de la IA, destacando los desarrollos clave en la industria. El consejero delegado (CEO) Jensen Huang proporcionó actualizaciones importantes sobre el profundo impacto del agente de IA autónoma de código abierto OpenClaw, como catalizador para la proliferación de IA agencial. Jensen también expuso argumentos a favor de la monetización de tokens para impulsar los ingresos, proporcionando justificación de que es posible obtener retornos atractivos sobre el gasto de capital en IA, y puede ser duradero y resistente.

El discurso principal de Jensen también incluyó una defensa en profundidad de la baza competitiva de NVIDIA dada la preocupación reciente de los competidores. Destacó una impresionante escala y velocidad de innovación en todo el rack—esto incluyó la integración de la reciente cuasi-adquisición Groq en la hoja de ruta de la compañía a partir de finales de este año (NVIDIA tiene un acuerdo de licencia de tecnología de inferencia no exclusiva con Groq destinado a acelerar la inferencia de IA a escala global), complementando el ‘co-diseño extremo’ de Vera Rubin, el superordenador de IA a escala de rack construido para IA agente y razonamiento. En un mundo de centros de datos de shell con potencia limitada (construidos para satisfacer la demanda explosiva de IA, computación en la nube, etc., pero que enfrentan limitaciones de energía), el proveedor de infraestructuras de IA que entrega más tokens y, por tanto, más ingresos por gigavatio es el rey.

En nuestra opinión, hay cuatro aspectos destacados clave para los inversores del GTC 2026:

1.º OpenClaw es un «Windows moment» para la IA agéntica

Logrando en semanas lo que Linux consiguió en 30 años, OpenClaw es el sistema operativo de las computadoras agénticas de la misma manera que Windows hizo posible las computadoras personales. Este agente autónomo de IA de código abierto permite a los usuarios ir más allá del chat de IA para ‘realizar trabajo real’ (por ejemplo. gestión de calendarios, envío de correos electrónicos, revisión de vuelos, etc.) al conectarse con aplicaciones como WhatsApp, WeChat, Microsoft Teams, Telegram y navegadores web.

Ahora todo el mundo puede crear agentes personales y todas las empresas del mundo deberían tener ahora una estrategia OpenClaw. Aunque la demanda de computación ha aumentado 1 000 000 veces en solo dos años, Jensen cree que realmente estamos al borde de otro salto exponencial dada la intensidad de computación de la IA agéntica y el uso explosivo de esta nueva tecnología. «[OpenClaw es] el proyecto de código abierto más popular en la historia de la humanidad, y lo hizo en solo unas pocas semanas. Excedió lo que hizo Linux en 30 años, y es así de importante», afirmó Huang.

2. Fichas = ingresos

Dado el debate actual del mercado sobre la sostenibilidad del gasto de capital de la IA y su potencial de monetización/rendimiento de la inversión (ROI), Jensen presentó sus cálculos con más detalle. En su opinión, las empresas de IA deberían cobrar por los tokens según la jerarquía. Habrá una jerarquía gratuita para atraer usuarios, pero más allá de eso la monetización del token escala rápidamente a medida que aumenta la interacción con la IA. Utilizando la nueva infraestructura Vera Rubin como ejemplo, una empresa podría tener el potencial de generar hasta 150 000 millones de dólares estadounidenses en ingresos por cada datacenter de 1GW (gigavatio) que cuesta 100 000 millones de dólares estadounidenses construir, presentando una oportunidad atractiva de retorno de inversión.

3.ª Co-diseño extremo foso competitivo

El CEO de NVIDIA articuló que la IA es un problema de pila completa (full stack) que requiere una solución full stack. Vera Rubin, que se lanzará a finales de este año, incluye siete chips completamente nuevos que se han diseñado en colaboración para maximizar la rentabilidad, incluida la reciente cuasi-adquisición de Groq, que aporta nuevas capacidades en la generación de tokens de latencia extremadamente baja (rápidos). Jensen explicó cómo la tecnología de Groq que acelera la inferencia para los modelos de lenguaje (LLMs) se integraría desagregando la inferencia para aprovechar las fortalezas de la GPU en el rendimiento para la decodificación de atención (pregunta), pero recurriendo a la LPU de Groq para la generación de decodificación (respuesta) dadas sus ventajas de ancho de banda. Además de diseñar nuevas CPU, GPU, DPU y almacenamiento, Vera Rubin puede entregar 350 veces la generación de tokens que el Hopper (GPU) entregó hace solo dos años. Dada la reciente entusiasmo del mercado por las acciones de redes ópticas (proveedor de enlaces ópticos de alta velocidad para datacentros de IA), vale la pena señalar que Jensen reiteró que el cobre aún tiene un largo camino en la hoja de ruta de NVIDIA, con óptica y ópticas empaquetadas en conjunto siendo integradas con el tiempo.

4. 1 billón US$ de ventas esperadas en 2025-2027

NVIDIA espera generar más de 1 billón de dólares en ingresos de Blackwell y Rubin de 2025 a 2027. Esa cifra no incluye las ventas de Hopper, CPU independientes ni Groq LPU. Se espera que la acumulación de suministros continúe aumentando hasta 2026, y esa estimación podría aumentar con el tiempo. «Cada empresa SaaS se convertirá en una empresa AaaS, una empresa agentic-as-a-service», resumió Jensen Huang.

Tribuna de opinión de Richard Clode, CFA, Portfolio Manager de Janus Henderson Investors.

En un entorno marcado por la volatilidad internacional, tensiones geopolíticas y cautela política interna, la industria peruana de fondos mutuos volvió a mostrar señales de resiliencia y crecimiento.

Durante abril de 2026, el patrimonio administrado por los fondos mutuos en Perú alcanzó los 63.728 millones de soles (alrededor de 18.417 millones de dólares), lo que representó un crecimiento mensual de 2,41%, equivalente a más de 1.500 millones de soles adicionales bajo administración. Al mismo tiempo, el número de partícipes aumentó en más de 2.400 inversionistas, hasta llegar a 513.189 clientes, según datos de la Asociación de Administradoras de Fondos del Perú.

El desempeño resulta particularmente relevante considerando que el mercado peruano enfrenta simultáneamente:

Incertidumbre electoral

Volatilidad en tasas internacionales

Desaceleración económica global

Movimientos erráticos en mercados accionarios.

Aun así, los inversionistas locales no abandonaron el mercado; por el contrario, reconfiguraron sus preferencias hacia vehículos más conservadores y estrategias de menor volatilidad.

El regreso de la cautela

El comportamiento observado en abril refleja un fenómeno global: la migración hacia activos defensivos mientras persisten dudas sobre crecimiento económico y política monetaria internacional. En Perú, esa tendencia favoreció especialmente a los fondos de deuda de corto plazo, que captaron una mayor preferencia de inversionistas buscando liquidez, estabilidad y menor exposición al riesgo.

Sin embargo, el mercado también mostró señales de apetito selectivo por riesgo. La recuperación parcial de los mercados internacionales hacia el cierre del mes impulsó el desempeño de los fondos mutuos de renta variable y de fondos globales, permitiendo que algunos productos registraran retornos de doble dígito en los últimos doce meses.

Este doble comportamiento —cautela táctica combinada con búsqueda de rendimiento— está alineado con lo que ocurre en otras regiones del mundo, donde inversionistas institucionales y retail mantienen posiciones defensivas, pero aprovechan ventanas de recuperación en mercados internacionales.

Un mercado peruano más sofisticado

Aunque el mercado peruano de fondos mutuos sigue siendo relativamente pequeño frente a gigantes regionales como Brasil o México, los indicadores muestran una gradual sofisticación de la industria.

Actualmente operan 201 fondos mutuos en Perú, ofreciendo exposición a: deuda local; instrumentos internacionales; renta variable global; fondos balanceados; estrategias en soles y dólares.

La creciente diversificación responde también a una transformación estructural del inversionista peruano, que comienza a incorporar conceptos como: horizonte de inversión; diversificación global; gestión de riesgo cambiario;

asignación estratégica de activos.

No es casualidad que buena parte de la educación financiera impulsada por la industria esté enfocada precisamente en esos temas. La Asociación de Fondos Mutuos del Perú ha intensificado contenidos relacionados con decisiones entre inversiones en soles versus dólares, así como estrategias según horizontes de inversión, reflejando un esfuerzo por ampliar la cultura financiera local.

Perú frente al contexto global

El desempeño peruano adquiere mayor relevancia cuando se observa el contexto internacional. A nivel global, la industria de asset management enfrenta una etapa compleja: presión sobre márgenes; mayor competencia de ETFs; volatilidad persistente; incertidumbre sobre tasas de interés; cambios geopolíticos; desaceleración en flujos hacia mercados emergentes.

Sin embargo, América Latina continúa ofreciendo oportunidades selectivas para inversionistas globales debido a factores como estabilidad relativa de algunas monedas; tasas reales todavía atractivas; menor sobrevaluación de activos frente a mercados desarrollados.

En ese escenario, Perú mantiene fortalezas estructurales importantes ya que cuenta con un sistema financiero relativamente sólido, inflación bajo control comparativo, estabilidad macroeconómica histórica y creciente penetración de productos de inversión.

No obstante, el principal reto sigue siendo expandir la base de inversionistas. Aunque más de 513 mil partícipes representan un avance relevante, la penetración de fondos mutuos en Perú todavía permanece baja respecto al tamaño potencial del mercado y frente a economías más desarrolladas de la región.

El desafío: convertir ahorro en inversión

La evolución reciente del mercado peruano confirma una tendencia clave para toda América Latina: el siguiente gran crecimiento de la industria no dependerá únicamente del desempeño financiero, sino de la capacidad para transformar ahorradores tradicionales en inversionistas de largo plazo.

Eso implica factores como mayor educación financiera, digitalización de canales, democratización del acceso, productos más simples, asesoría personalizada y mejor experiencia digital.

En otras palabras, el crecimiento futuro del sector peruano no dependerá sólo de los mercados, sino de la capacidad de la industria para generar confianza y cultura de inversión en un entorno todavía dominado por instrumentos tradicionales de ahorro. Y, pese a la volatilidad global y la incertidumbre política local, abril dejó una señal importante: el inversionista peruano parece estar comenzando a dar ese paso.

Hay muchos pasos, procedimientos y músculo profesional en convertir años de ahorro progresivo en una pensión final, a la hora de jubilación. Y entre un mosaico de fórmulas, marcos regulatorios y diseños de sistemas, donde cada país tiene su propia receta, en el corazón del sistema están los encargados de cultivar los recursos y cosechar los retornos: los equipos de inversiones de las gestoras de fondos de pensiones.

Estos profesionales de la industria financiera están encargados de diseñar y gestionar las carteras que agrupan miles de millones de dólares de recursos de trabajadores, alineando criterios de diversificación, límites regulatorios y horizontes de inversión para conseguir las mejores relaciones riesgo/retorno posible. Ahí es donde sucede la magia.

En los mayores mercados de América Latina, las gestoras de mayor peso tienen sus propias fórmulas y sus propios perfiles. Es esta combinación de talento e ideas que ha llevado a la cima a AFP Habitat en Chile, AFP Integra en Perú, Afore Profuturo en México, AFP Porvenir en Colombia y Previ en Brasil.

Habitat, el líder indiscutido en Chile

Con los 66.800 millones de dólares que gestionaban a abril, lo que equivale a cerca del 20% del PIB de Chile, la gestora AFP Habitat es sin duda el referente de la gestión previsional en el país andino. Y ha sido así durante años, consolidando a la firma controlada en partes iguales por la Cámara Chilena de la Construcción (CChC) –a través de su brazo de inversiones, ILC– y el grupo internacional Prudential Financial.

Al cierre del año pasado, la firma contaba con una participación de mercado de 26,9% en activos, de 14,5% en número de afiliados y de 36,5% en ahorro voluntario.

El principal ejecutivo en el área de inversiones es el CIO de la compañía, Rodrigo Nader. El profesional es una cara relativamente nueva en Habitat, ya que asumió el cargo en 2024 con la salida de la histórica gerente de inversiones Carolina Mery.

Bajo Nader, hay una variedad de equipos de inversión que alimentan la construcción de portafolios, con áreas especializadas con distintos gerentes a cargo. En renta variable, hay cinco personas dedicadas a la renta variable indirecta, lideradas por Francisco Mina, y seis personas dedicadas a la renta variable directa, liderados por el subgerente Gonzalo Menéndez. En el caso de renta fija, el equipo cuenta con seis personas y está, de momento, en búsqueda de un líder. Además, está la gerencia de Activos Alternativos, donde el gerente Rodrigo Ordóñez lidera un equipo de cuatro personas.

Esta estructura la complementa la Gerencia de Estrategia y Cuantitativa. Esta instancia, comentan desde la firma a Funds Society, es considerada como un factor diferenciador, ya que otras AFPs operan con estrategas internos. En Habitat, esta unidad cuenta con seis profesionales y está a cargo de Herman Granzow.

La AFP administra cinco fondos con distintos perfiles de riesgo, titulados de la A a la E, donde los primeros están más inclinados al riesgo y los últimos está más inclinados a la renta fija. Para determinar las carteras, el proceso de inversión de la compañía combina una mirada top-down con un análisis bottom-up por clase de activo. Estos se articulan en torno a dos comités mensuales, liderados por la Gerencia de Estrategia. Uno está dedicado al análisis internacional y el otro a Chile, dirigido por el economista jefe de la entidad, Álvaro González.

Estas instancias, junto con reuniones mensuales con los principales asset managers a nivel global –para validar visiones, captar perspectivas y calibrar la cartera internacional–, se nutren de una seguidilla de comités semanas en las distintas clases de activos.

Integra, el principal jugador en Perú

En el caso de Perú, un país cuya industria de fondos de pensiones se ha visto fuertemente sacudida por una serie de retiros parciales, el principal actor del ecosistema es AFP Integra.

Actualmente, la compañía del Grupo Sura gestiona 11.800 millones de dólares, lo que equivale a una participación de mercado de 34%. La participación es aún mayor al considerar el número de afiliados, ya que la AFP atiende a casi 5 millones de los 10,4 millones que actualmente están activos en el sistema privado de pensiones del país.

En la cabeza de la pirámide de inversiones está Jean Pierre Fournier Romero, Vicepresidente de Inversiones. Este profesional es el máximo encargado del área de inversiones de la firma desde 2023, coronando una carrera de más de una década en la gestora previsional.

A Fournier le reportan tres áreas de estrategia y portfolio management, junto con un área de Execution, dedicada a trading. La encargada del análisis Top Down, está co-liderada por los gerentes Reyk Itakura Barboza y Alvaro Meléndez Salas, mientras que las otras dos, de Bottom Up y Alternativos, son lideradas por el gerente Daniel Jordán.

La AFP gestiona cuatro fondos de pensiones, ordenados en nivel de riesgo, nominados con números del 0 al 3. Mientras que el fondo 0 está dedicado a la preservación de capital, con un bajo nivel de riesgo en la cartera, el fondo 3 está destinado en un 80% a activos de renta variable, con en torno a 20% en alternativos.

La composición de las carteras está viviendo un momento particular, eso sí, debido a los retiros. Según explica Fournier a Funds Society, “el allocation ha sido impactado por los últimos retiros, los cuales han generado una venta mayoritariamente de activos internacionales para atender las solicitudes del octavo retiro”. A futuro, explica, la idea es balancear las inversiones a un 50/50 entre activos locales e internacionales.

¿Cómo diseñan sus carteras de inversión? La AFP cuenta con diversos comités periódicos, liderados por altos ejecutivos de la compañía. El comité de inversiones y el de riesgos de inversión –presididos por el presidente de la AFP, José Carlos Saavedra, y el director independiente Vicente Tuesta, respectivamente– se reúnen mensualmente, mientras que el comité estratégico de asset allocation –encabezado por el CIO– se reúne de forma semestral.

Profuturo, la estrella dorada de México

Además de tener la cartera más voluminosa entre las Afores mexicanas, Profuturo cuenta con una distinción particular. La firma consiguió la distinción dorada de Morningstar, coronándola como una gestora de fondos de talla global.

La gestora previsional cerró 2025 con un monto de activos administrados superior a 1,7 billones (millones de millones) de pesos mexicanos (alrededor de 98.300 millones de dólares), correspondientes a los ahorros de 8,4 millones de afiliados. Esto equivale a una participación de mercado de 19,9%.

El CIO a cargo de esta masiva cartera es Antonio Sibaja, que ocupa el cargo de director ejecutivo de Estrategias de Inversión. El profesional lleva ocupando el cargo desde 2017, cuando llegó desde la Afore InverCap, con una extensa trayectoria en el mundo de las Afores.

Este profesional es el encargado de liderar la arquitectura de inversiones de Profuturo, apoyado por una variedad de ejecutivos especializados. Uno de ellos es Rocío Vázquez, que ocupa el cargo de directora de Estrategias y Portafolios, según información de Amafore y Consar. Además está Fernando Rodríguez, quien trabaja estrechamente con Sibaja como responsable de asignación de activos desde 2018, según consigna Morningstar.

Esta cúpula del equipo de inversiones se apoya en el equipo más extenso, mediado por una variedad de jefes de área. José Antonio Heredia es el subdirector a cargo de renta variable, Karla Sánchez es VP de renta fija y FX, Luis Prado es VP de Asset Allocation y Salvador Cruz es el Head de inversiones alternativas.

Dado el diseño de fondos generacionales del sistema de pensiones de México, Profuturo gestiona actualmente diez Siefores. Estos vehículos –en los que la Afore determina los parámetros de la cartera, dentro de los marcos regulatorios– corresponden a diez grupos: uno inicial, para nacidos del 2000 en adelante; un vehículo básico para personas ya jubiladas, nacidos antes de 1960; y ocho fondos para los grupos intermedios, divididos cada cinco años.

Porvenir, con la mitad del AUM de Colombia

Entre las cuatro AFPs que operan en el mercado colombiano, Porvenir no es sólo la más grande. Es la que concentra casi la mitad del negocio.

Con cifras a marzo de este año, la compañía ligada al Grupo Aval –controladora de Banco de Bogotá y Banco de Occidente, entre otros– cuenta con 279,2 billones (millones de millones) de pesos colombianos (equivalente a unos 68.700 millones de dólares) bajo gestión en su cartera. Esto corresponde a los recursos de 14,5 millones de afiliados.

Con estas cifras, la posición dominante de la AFP es clara: a febrero contaban con una participación de mercado de 47,6% en AUM y de 61,9% en aportantes.

Dentro de la compañía, las responsabilidades se dividen en vicepresidencias y el profesional que ostenta el cargo de vicepresidente de inversiones es Alonso Ángel. Él es el responsable del equipo que diseña y ejecuta la estrategia de inversión de los diferentes portafolios que administra la compañía en sus distintas modalidades.

Bajo el profesional hay una extensa red de profesionales de las inversiones, que informan el proceso de construcción de portafolios. Dos de ellos son Leonardo Mila, Head de estrategia de inversiones, y Catalina Guevara, directora de Investigaciones Económicas de la firma, que cumplen roles fundamentales en la toma de decisiones, según describen desde la compañía.

Porvenir es un jugador dominante de la industria desde que empezó a participar en el negocio de fondos de pensiones, en 1994. Actualmente, gestionan una variedad de fondos de pensiones obligatorias, voluntarias y cesantías. En pensiones obligatorias, cuentan con cuatro vehículos: un programa conservador, uno moderado, uno de mayor riesgo y uno de retiro programado.

Previ, el gigante ligado a Banco do Brasil

La Caixa de Previdência dos Funcionários do Banco do Brasil, conocido como Previ, es el fondo de pensiones más grande de la mayor economía latinoamericana y uno de los principales fondos previsionales de América Latina.

Gestionando los recursos pensionales de los trabajadores de Banco do Brasil, una de las compañías más prominentes del país, la firma cerró 2025 con 300.000 millones de reales (unos 59.800 millones de dólares).

A cargo del equipo de inversiones está el Chief Investment Officer de la compañía, Cláudio Antônio Gonçalves, que tiene mandato de liderar la cartera hasta junio de 2028. El profesional lleva cerca de dos años en el cargo, pero pasó dos décadas en Banco do Brasil, donde ocupó una variedad de cargos de responsabilidad en las áreas de asset management e inversiones.

La gestora administra cuatro planes de pensiones, llamados Plano 1, Previ Futuro, Previ Familia y Capec. Los primeros dos destacan dentro de la compañía por contar con consejos consultivos, con miembros electos y representantes de Banco do Brasil, y las carteras más voluminosas.

El consejo consultivo del Plano 1 –programa que gestiona 258.200 millones de reales (unos 51.500 millones de dólares)– cuenta con la participación de Cláudio José Zucco, Carlos Guilherme Haeser y José Carlos Vasconcelos, como elegidos, y Alexandre Bocchetti, Leandro de Carvalho y Adriano Weber, representando a la entidad bancaria.

Por su parte, el consejo consultivo de Previ Futuro –con un AUM de 42.100 millones de reales (8.400 millones de dólares)– está compuesto por André Luiz Alves, Carlos Eduardo Bezerra y Juliana Carminato, como electos, y Andrea Santana, Bruno Monteiro y Antonio Germano dos Santos, por Banco do Brasil.

El apetito por riesgo regresó con fuerza a los mercados globales. La Encuesta Global de Gestores de Fondos (FMS, por sus siglas en inglés) de mayo, elaborada por Bank of America, muestra un cambio significativo en el posicionamiento de los inversionistas institucionales, quienes incrementaron de manera récord su asignación a acciones mientras reducen sus niveles de efectivo y profundizan su exposición a sectores cíclicos y tecnológicos.

El movimiento refleja un cambio relevante en la percepción macroeconómica de los administradores de fondos, apoyado por expectativas más favorables sobre crecimiento corporativo y un escenario monetario menos restrictivo en Estados Unidos.

De acuerdo con la encuesta, los niveles de efectivo en portafolios cayeron de 4.3% a 3.9%, una de las disminuciones más pronunciadas de los últimos meses, mientras que el indicador Bull & Bear de BofA se elevó a 7.8 puntos, acercándose a niveles históricamente asociados con señales de sobrecalentamiento del mercado.

El optimismo sobre las utilidades corporativas es uno de los principales motores detrás del movimiento. El reporte identifica un salto récord en el número de gestores que esperan crecimiento de doble dígito en las ganancias por acción (BPA), en un entorno donde el temor a una desaceleración severa parece disiparse rápidamente. Apenas el 4% de los encuestados anticipa ahora un “hard landing” para la economía global.

La expectativa de recortes de tasas por parte de la Reserva Federal también está impulsando el reposicionamiento. Solo el 16% de los participantes espera aumentos de tasas hacia 2026, aunque persiste preocupación sobre el riesgo de que la Fed quede “atrás de la curva” frente a la inflación. De hecho, el 40% de los gestores identifica precisamente a la inflación como el principal “tail risk” para los mercados.

Ese temor se refleja particularmente en el mercado de renta fija. El 62% de los encuestados anticipa que el rendimiento del bono del Tesoro estadounidense a 30 años podría alcanzar 6%, frente a apenas un 20% que prevé niveles cercanos a 4%. La visión explica por qué los inversionistas mantienen una de las mayores infraponderaciones en bonos desde 2022.

El posicionamiento sectorial también muestra señales claras de concentración. El 73% de los participantes considera que estar largo en semiconductores globales es actualmente la operación más saturada del mercado, en medio del entusiasmo continuo por la inteligencia artificial y la expansión de infraestructura tecnológica vinculada a hyperscalers y centros de datos.

Paradójicamente, esos mismos segmentos tecnológicos comienzan a ser percibidos como focos potenciales de vulnerabilidad financiera. El 34% de los gestores identifica a los hyperscalers de IA como posibles detonadores de un evento crediticio relevante, solo detrás de la banca en la sombra o shadow banking, que encabeza la lista con 42%.

La encuesta también revela uno de los posicionamientos más agresivos en activos cíclicos desde 2018. Los gestores muestran la mayor sobreponderación en tecnología desde febrero de 2024 y la cuarta mayor exposición histórica a materias primas. En contraste, sectores defensivos y consumo discrecional aparecen rezagados dentro de las preferencias globales.

A nivel geográfico, destaca además la primera infraponderación en activos de la Eurozona desde diciembre de 2024, mientras que los mercados emergentes continúan beneficiándose del renovado flujo hacia activos de riesgo.

Pese al optimismo dominante, el propio reporte advierte sobre señales de complacencia. Desde una perspectiva contraria, los estrategas sugieren que algunos inversionistas podrían comenzar a tomar utilidades en posiciones largas de acciones, tecnología, materias primas y mercados emergentes, particularmente si los rendimientos de los bonos continúan escalando.

El mensaje de fondo para los mercados es claro: Wall Street ha vuelto al modo “risk-on”, pero la sostenibilidad del rally dependerá menos de la narrativa de crecimiento y más de la trayectoria futura de la inflación y de las tasas largas en Estados Unidos.

La inteligencia artificial comienza a consolidarse como una herramienta estratégica dentro del ecosistema global de las Family Offices. Aunque el sector históricamente ha mostrado cautela frente a nuevas tecnologías —particularmente por temas de confidencialidad, estructuras reducidas y procesos altamente personalizados—, la adopción de soluciones basadas en IA avanza con rapidez y empieza a redefinir la operación de estas entidades patrimoniales.

De acuerdo con el reporte “AI in the Family Office: Privacy, Efficiency and Institutional Rigor” del Citi Institute, elaborado a partir de entrevistas con directivos y CIOs de Family Offices en Norteamérica, Europa, Asia y América Latina, alrededor del 22% de estas organizaciones ya utilizan herramientas de IA para tareas operativas o análisis de inversiones, frente al 13% registrado apenas en 2024. Asimismo, el uso de inteligencia artificial para la elaboración de reportes de desempeño de inversiones se ha más que duplicado en el último año.

Sin embargo, el documento señala que la adopción sigue rezagada frente a la de inversionistas institucionales tradicionales, como fondos de pensiones, aseguradoras o asset managers globales. La diferencia responde, en buena medida, a factores estructurales: las Family Offices operan normalmente con equipos compactos, capacidades tecnológicas limitadas y un mandato de privacidad mucho más estricto que el de otras instituciones financieras.

En esta etapa temprana, la IA se concentra principalmente en aplicaciones de eficiencia operativa. Entre los usos más frecuentes destacan el resumen automatizado de documentos, la transcripción de reuniones, la gestión inteligente de correos electrónicos y la automatización de reportes internos. En contraste, las aplicaciones vinculadas directamente con las decisiones de inversión —como la originación de oportunidades, el análisis de gestores o el monitoreo avanzado de portafolios— todavía permanecen en una fase exploratoria para la mayoría de las organizaciones.

El reporte identifica además un componente generacional relevante. Los perfiles más jóvenes dentro de las Family Offices, así como equipos junior, están impulsando gran parte de la experimentación tecnológica. Su papel ha sido clave para demostrar aplicaciones concretas y construir confianza institucional alrededor de estas herramientas.

Otro de los desafíos más visibles es la decisión entre desarrollar capacidades internas o recurrir a proveedores externos. Muchas Family Offices consideran que la oferta actual de soluciones fintech e inteligencia artificial aún es fragmentada o inmadura, por lo que han optado por estrategias modulares: resolver necesidades específicas de manera gradual, en lugar de adoptar plataformas integrales de gran escala.

En ese contexto, la externalización aparece como un puente operativo relevante. Diversos CIOs consultados por Citi señalaron que los bancos privados y socios institucionales especializados se han convertido en aliados estratégicos para acceder a capacidades avanzadas de IA, manteniendo al mismo tiempo los estándares de privacidad y control de datos que caracterizan al sector.

Más allá del entusiasmo tecnológico, las Family Offices parecen tener una visión pragmática sobre el papel de la inteligencia artificial. La meta no es necesariamente obtener una ventaja competitiva disruptiva, sino construir organizaciones más eficientes, ágiles y escalables. Bajo ese modelo, la IA asume tareas repetitivas y administrativas, mientras los equipos humanos concentran sus esfuerzos en el análisis de inversiones, la gestión patrimonial y la toma de decisiones estratégicas.

La tendencia refleja cómo las Family Offices evolucionan gradualmente hacia modelos operativos con mayor rigor institucional, en un entorno donde la tecnología comienza a convertirse en un componente central de la administración patrimonial global.

Columbia Threadneedle Investments ha anunciado que William Davies, director global de inversiones (Global Chief Investment Officer), ha decidido jubilarse tras 33 años de distinguido servicio a la firma y a sus clientes. La jubilación de Davies será efectiva el 30 de junio de 2026. Según informa la firma, William F. “Ted” Truscott, CEO de Columbia Threadneedle, asumirá de forma interina el cargo de director global de inversiones a partir del 1 de julio de 2026, hasta el nombramiento del sucesor de Davies, proporcionando liderazgo y supervisión de la función de inversión.

Davies se incorporó a una de las firmas predecesoras de Columbia Threadneedle en 1994 como gestor de carteras de renta variable europea. A lo largo de su trayectoria profesional, ha desempeñado diversos puestos de liderazgo dentro de la firma, entre ellos responsable de renta variable europea (Head of European Equities), responsable global de renta variable (Global Head of Equities), director de inversiones para EMEA (Chief Investment Officer EMEA) y, desde 2022, director global de inversiones. Su liderazgo ha sido clave para fomentar una cultura de colaboración y mejora continua, así como para impulsar sólidos resultados de inversión para los clientes.

La amplia experiencia inversora de Truscott ha sido durante años un elemento central de su liderazgo en Columbia Threadneedle, promoviendo una estrecha colaboración con los profesionales de inversión de toda la firma y favoreciendo una comprensión profunda de los objetivos de inversión de los clientes. Antes de ser nombrado consejero delegado en 2010, ocupó el cargo de director de inversiones de la firma durante siete años. Columbia Threadneedle cuenta con un sólido equipo de líderes sénior de inversión y responsables de clases de activos, que mantendrán sus responsabilidades actuales mientras Truscott ejerce como director global de inversiones interino.

Ted Truscott, consejero delegado de Columbia Threadneedle, comentó: «Contamos con una capacidad de inversión de alta calidad y una sólida cultura que impulsa resultados de inversión exitosos para nuestros clientes. Nuestro talentoso equipo directivo de inversión está bien posicionado para seguir ofreciendo el enfoque de inversión consistente que nuestros clientes esperan de Columbia Threadneedle».

Truscott añadió: «Quiero agradecer y reconocer las contribuciones de William a nuestra firma a lo largo de sus 33 años de carrera en Columbia Threadneedle. Ha sido un compañero y líder muy valioso, contribuyendo a definir nuestros disciplinados procesos de inversión, fomentando sólidas relaciones con los clientes y consolidándose como una figura respetada de liderazgo intelectual en el sector. Le deseamos lo mejor en esta merecida jubilación».

William Davies, director global de inversiones de Columbia Threadneedle, declaró: «Ha sido un privilegio liderar a nuestro equipo de talentosos y experimentados inversores, dedicados a ofrecer un rendimiento de inversión consistente y competitivo para nuestros clientes. Contamos con un sólido equipo de líderes de inversión y estoy agradecido por las valiosas relaciones construidas con nuestros clientes y por la confianza que han depositado en Columbia Threadneedle».

El auge de la inteligencia artificial está transformando no solo el software y los centros de datos, sino también uno de los segmentos más estratégicos de la industria de semiconductores: la memoria de alto ancho de banda o High Bandwidth Memory (HBM). Diseñada específicamente para alimentar la enorme capacidad de cálculo requerida por los modelos de IA, esta tecnología atraviesa actualmente una situación de fuerte desequilibrio entre oferta y demanda, impulsando precios y perspectivas de crecimiento en el sector.

La expansión de la IA generativa ha multiplicado la necesidad de potencia computacional. Los grandes modelos de lenguaje requieren gigantescos clusters de GPU capaces de procesar enormes volúmenes de datos en tiempo real. Para operar de manera eficiente, estas GPU necesitan memorias ultrarrápidas y energéticamente optimizadas, función que la HBM desempeña actualmente de forma prácticamente indispensable.

Demanda en máximos históricos

A diferencia de la memoria DRAM tradicional, la HBM está diseñada para entornos de computación intensiva. Su arquitectura tridimensional permite velocidades significativamente superiores y una mayor eficiencia energética, factores críticos para cargas de trabajo relacionadas con IA.

La demanda está creciendo mucho más rápido que la capacidad de producción disponible. Micron, uno de los tres grandes fabricantes globales junto con SK Hynix y Samsung, indicó recientemente que la HBM y otras memorias vinculadas a la nube pasaron de representar el 17% de su facturación DRAM en 2023 a cerca del 50% en 2025. Además, la compañía estima que el mercado global de HBM crecerá desde 35.000 millones de dólares en 2025 hasta 100.000 millones en 2028.

Este crecimiento está directamente relacionado con la expansión acelerada de infraestructura de IA. Los grandes hiperescaladores tecnológicos prevén invertir aproximadamente 700.000 millones de dólares en infraestructura de IA este año, mientras que actualmente existen cerca de 2.000 centros de datos en construcción o planificación a nivel mundial.

Oferta limitada y cuellos de botella

Pese a las perspectivas favorables, incrementar la producción de HBM no es sencillo. Su fabricación requiere procesos extremadamente complejos y capacidades industriales avanzadas. Actualmente, solo Micron, SK Hynix y Samsung cuentan con capacidad suficiente para producir HBM a gran escala, lo que genera una cadena de suministro altamente concentrada.

Además, aunque los fabricantes están invirtiendo agresivamente para ampliar capacidad, muchas de las nuevas instalaciones no alcanzarán producción masiva antes de 2027, manteniendo la presión sobre precios y disponibilidad.

Como consecuencia, el consenso del mercado apunta a que los precios de la HBM permanecerán elevados durante los próximos años, reforzando el atractivo estructural del sector.

Soluciones de inversión: exposición a infraestructura de IA

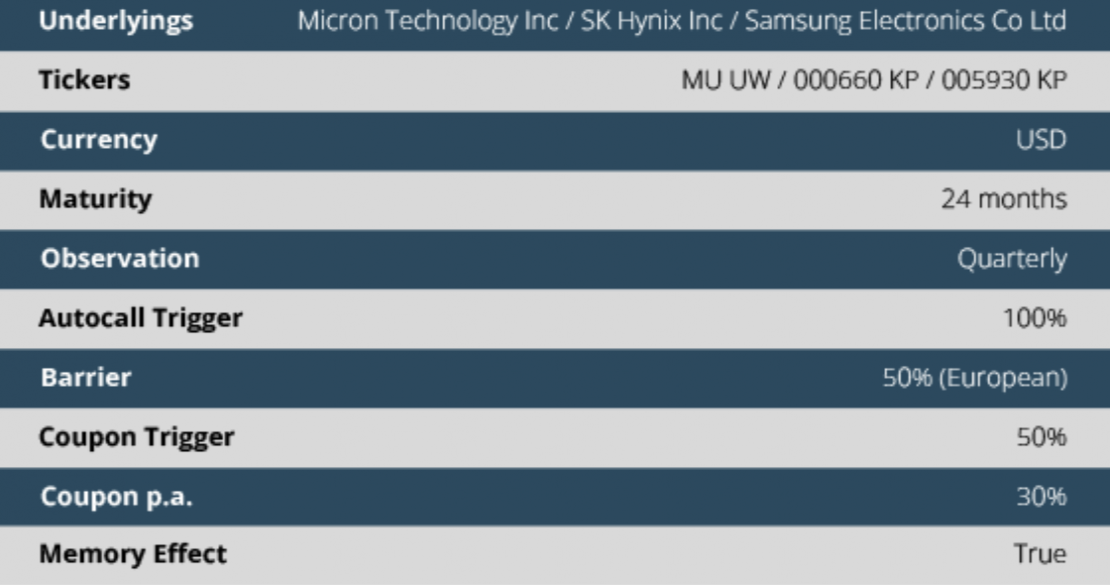

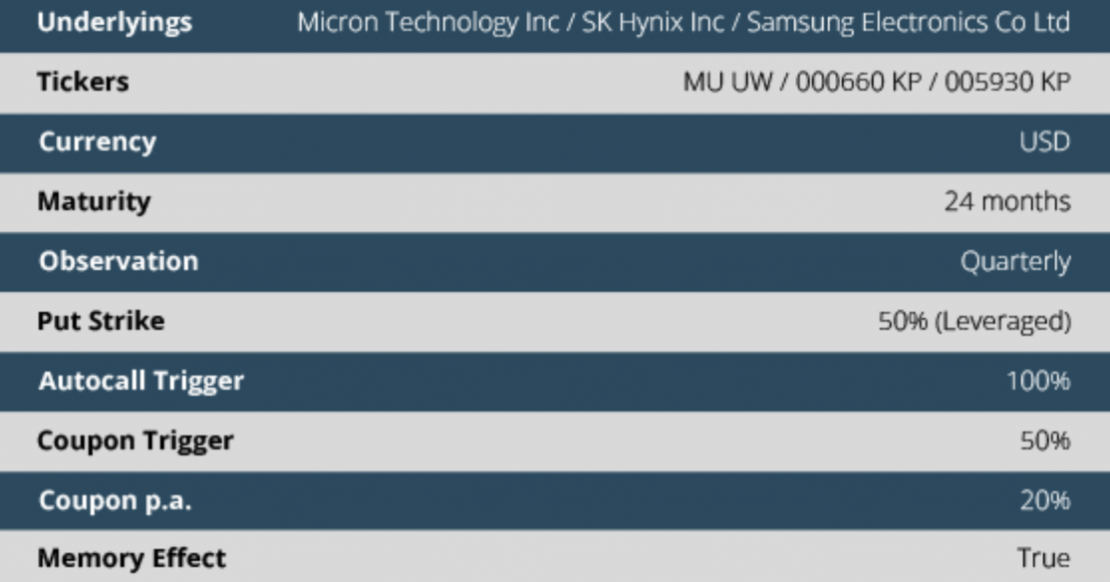

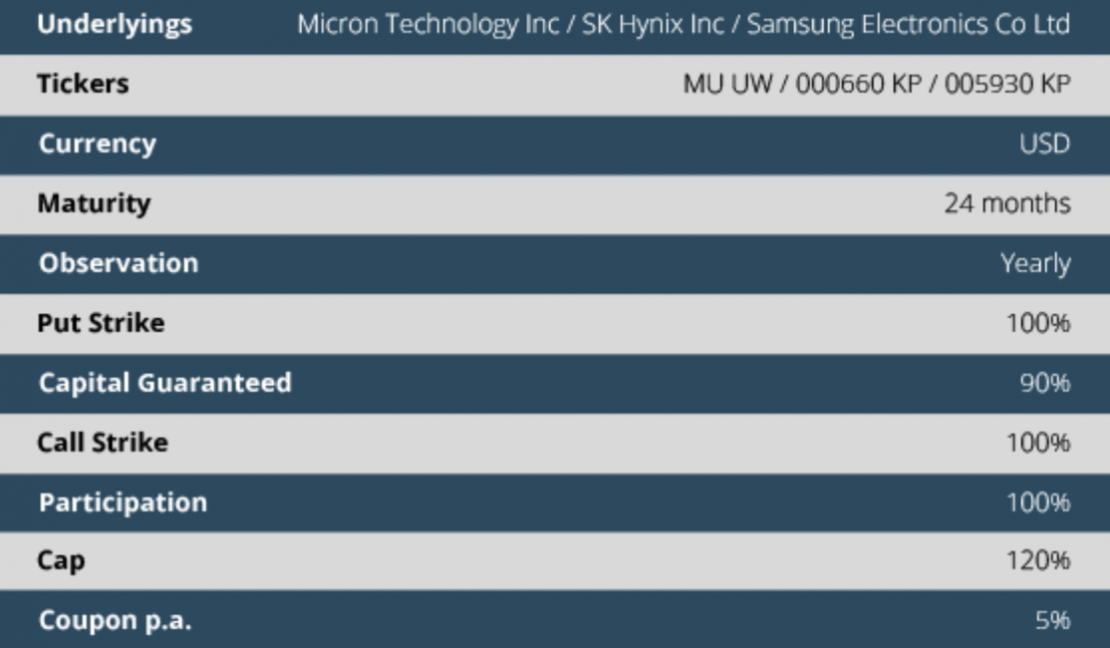

Con el objetivo de capturar este potencial, AIS Financial Group propone tres soluciones estructuradas que permiten exponerse de manera diversificada al crecimiento de la infraestructura de inteligencia artificial y semiconductores avanzados.

Propuesta 1

Propuesta 2

Propuesta 3

La propuesta incluye dos estructuras Phoenix Autocall, diseñadas para combinar generación de ingresos mediante cupones con protección parcial frente a caídas moderadas del mercado, así como una solución de Capital Garantizado, orientada a perfiles más conservadores, que combina un cupón fijo con participación en la subida del activo subyacente.

En conjunto, las tres estrategias permiten acceder a una de las tendencias estructurales más relevantes del mercado tecnológico actual: el crecimiento exponencial de la demanda de capacidad computacional, memoria avanzada y centros de datos impulsados por la inteligencia artificial.

Conclusión

La inteligencia artificial está generando una presión sin precedentes sobre la infraestructura tecnológica global, y la memoria HBM emerge como uno de los componentes más estratégicos de esta transformación. La combinación de demanda explosiva, oferta limitada y barreras de entrada elevadas configura un escenario favorable para el sector en los próximos años, creando oportunidades atractivas para inversores con visión de mediano y largo plazo.

Según el análisis Global Healthcare Private Equity Report 2026, publicado por Bain & Company, el valor mundial de las operaciones de privateequity en el sectorsalud alcanzó un nuevorécord en 2025, con un volumen estimado de 191.000 millones de dólares en transacciones, superando el máximo histórico registrado en 2021.

El informe señala que este incremento estuvo impulsado principalmente por el fuerte aumento de las operaciones superiores a 1.000 millones de dólares, lo que compensó la desaceleración del segundo trimestre provocada por los aranceles en Norteamérica y Asia-Pacífico. El volumen también se mantuvo sólido, con 445 adquisiciones anunciadas, la segunda cifra más alta registrada.

Asimismo, las desinversiones repuntaron con fuerza hasta alcanzar los 156.000 millones de dólares —el segundo mayor nivel histórico— frente a los 54.000 millones de 2024, gracias al regreso de las transacciones sponsor-to-sponsor tras los mínimos posteriores a la pandemia.

Para Cira Cuberes, socia de Bain & Company, “El mercado de private equity en el sector salud logró un desempeño récord el año pasado, con un gran aumento de las operaciones a gran escala y un crecimiento en todos los segmentos, liderados por el biofarmacéutico y proveedores, e impulsados por la actividad en el área de medtech. También observamos una sólida recuperación en el valor de las desinversiones tras los mínimos recientes, lo que indica el regreso de la actividad de salidas a medida que los patrocinadores reactivan procesos de venta para activos estratégicos. Todo apunta a un 2026 muy dinámico, respaldado por los altos niveles de liquidez y por un número creciente de activos en manos de patrocinadores que se acercan al final de su ciclo de inversión”.

Operaciones entre patrocinadores en auge

El análisis destaca que, tras la desaceleración registrada en 2023 y 2024, las operaciones entre patrocinadores volvieron a crecer con fuerza en 2025, alcanzando máximos históricos tanto en volumen como en valor. Se prevén más de 150 transacciones con un valor estimado superior a 120.000 millones de dólares.

Bain & Company también subraya el aumento del tamaño medio de las operaciones: más de 30 superaron los 1.000 millones de dólares, frente a solo ocho en 2024. Además, las operaciones public-to-private y los carve-outs continúan ganando protagonismo como alternativas para los inversores, con un crecimiento sostenido desde 2023.

Recuperación tras la caída del segundo trimestre

El informe apunta que el crecimiento global se sostuvo gracias a la actividad constante en Europa y a la recuperación de Norteamérica y Asia-Pacífico tras la ralentización del segundo trimestre. El volumen de operaciones aumentó un 39% entre el segundo y el tercer trimestre, y el segundo semestre cerró un 7% por encima del primero.

Norteamérica: el impulso de las grandes operaciones

Según el estudio, la región logró superar la desaceleración del segundo trimestre gracias al aumento de las transacciones de gran envergadura. Hasta noviembre de 2025 se registraron 26 operaciones superiores a 1.000 millones de dólares, frente a 14 en todo 2024, y más del 70% fueron sponsor-to-sponsor.

El volumen total de operaciones creció ligeramente respecto al año anterior, aunque todavía se sitúa por debajo del máximo histórico de 2021. En desinversiones, 2025 cerró con un valor estimado de 90.000 millones de dólares, muy por encima de los 35.000 millones de 2024.

Europa: liderazgo biofarmacéutico y grandes transacciones

El análisis indica que en Europa el valor de las operaciones apunta a duplicarse respecto al año anterior hasta alcanzar unos 59.000 millones de dólares. El sector biofarmacéutico lideró este crecimiento, concentrando las cinco mayores transacciones de la región y representando el 65% del valor total.

Las operaciones de gran tamaño reaparecieron con fuerza: en 2025 se registraron alrededor de 15 transacciones superiores a 1.000 millones de dólares, frente a solo tres en 2023 y cuatro en 2024. El número total de operaciones también aumentó, superando el récord de 2024 y manteniendo la tendencia alcista iniciada en 2022.

Las desinversiones repuntaron de forma significativa hasta unos 53.000 millones de dólares, tras la fuerte caída del año anterior, impulsadas principalmente por grandes operaciones entre patrocinadores.

Asia-Pacífico: fortaleza generalizada

El informe recoge que el valor de las operaciones en Asia-Pacífico alcanzó un récord en 2025, superando en más de un 30% el máximo de 2021 pese a la ralentización del segundo trimestre. Los segmentos biofarmacéutico y proveedores continúan siendo los principales motores del mercado de private equity sanitario en la región, aunque medtech y la TI de salud también registraron un crecimiento relevante.

Japón, India y Australia–NuevaZelanda mostraron avances notables respecto a 2024, mientras que China duplicó su desempeño del año anterior tanto en volumen como en valor, aunque su actividad global sigue por debajo de los niveles históricos más altos.

Sector biofarmacéutico: concentración de valor

El estudio señala que el valor de las transacciones en el segmento biofarmacéutico aumentó hasta unos 80.000 millones de dólares en 2025, frente a los 55.000 millones de 2024, y se espera que el volumen crezca cerca de un 20%, superando las 130 operaciones. Desde 2020, este sector representa aproximadamente el 30% del volumen total y al menos el 22% del valor global de las operaciones.

Europa lideró buena parte de este impulso, con un incremento cercano al 40% en el número de operaciones y del 70% en valor respecto a 2024. En Norteamérica, el crecimiento fue más moderado: el valor subió un 20%, mientras que el volumen se mantuvo estable.

Proveedores: crecimiento impulsado por tecnología

Según el análisis, el valor de las transacciones en proveedores y servicios relacionados aumentó un 57%, hasta unos 62.000 millones de dólares, mientras que el volumen se mantuvo estable, reflejando operaciones de mayor tamaño. El crecimiento estuvo liderado por las TI y los servicios de proveedores de salud, aunque la inversión exclusivamente en proveedores no mostró la misma aceleración.

Los inversores se enfocaron en activos habilitados por tecnología, como la analítica, la optimización de personal y las soluciones de plataforma. Dentro de este segmento, el valor de las operaciones en TI de salud se duplicó en 2025 hasta alcanzar una cifra estimada de 32.000 millones de dólares.

Medicina tecnológica: impulso en la era post-Covid

El informe destaca que el valor de las operaciones en medicina tecnológica prácticamente se duplicó respecto al año anterior, hasta unos 33.000 millones de dólares, mientras que el volumen creció cerca de un 20%, hasta unas 88 transacciones. El sector gana tracción a medida que los inversores identifican oportunidades para aplicar estrategias probadas de creación de valor, centradas en el crecimiento de ingresos, la expansión de márgenes y de múltiplos, al tiempo que gestionan los riesgos a la baja.

Tres tendencias clave para 2026

El análisis apunta que la tecnología de salud mantiene una tendencia ascendente en volumen y valor desde 2023, reflejando el interés sostenido de los inversores. Aquellos que se centren en palancas específicas de creación de valor —como desarrollar una estrategia integral de precios y empaquetado o impulsar fusiones y adquisiciones a gran escala para construir plataformas sinérgicas— estarán mejorposicionados para diferenciar sus ofertas y lograr salidas superiores en un contexto de valoraciones altas y competencia intensa.

En el mercado de serviciosfarmacéuticos, pese a tratarse históricamente de un espacio atractivo y de gran tamaño, los recientes desafíos han llevado a algunos inversores a adoptar una postura más cautelosa. Otros han optado por un enfoque selectivo, priorizando activos premium con alto potencial de mejora operativa, así como modelos de negocio más resistentes a la volatilidad del mercado.

Por su parte, aunque la actividad sigue por debajo de los niveles máximos de hace algunos años, el interés por los gruposmédicos persiste entre los inversores estadounidenses. Las plataformas líderes se diferencian al ir más allá del clásico modelo de “buy-and-build”, avanzando hacia enfoques integrados y centrados en el clínico que elevan la calidadasistencial. Aquellos que inviertan en modelos de nueva generación, basados en tendencias atractivas como la exposición farmacéutica o la atención basada en valor, encontrarán oportunidades interesantes.

“Somos optimistas respecto a la evolución del mercado de private equity en el sector salud de este año, sobre todo porque la confianza de los inversores en los fundamentos del mercado se ha mantenido firme a pesar de las dificultades vividas la pasada primavera. La solidez de las operaciones public-to-private y de los carve-outs, junto con el regreso de las transacciones entre patrocinadores, refuerza la previsión de una actividad intensa. De cara al futuro, los inversores deberán tener claras sus estrategias de creación de valor para conseguir retornos destacados, en un entorno donde la competencia por los activos sigue siendo muy elevada”, concluye Cira Cuberes, socia de Bain & Company.