LinkedInJavier Altimari, nuevo fichaje de Americana Partners Internacional

Americana Partners anunció a Javier Altimari como founder y managing director de su división internacional, Americana Partners International (API).

Altimari tendrá su sede en Houston y formará parte del Consejo de API, junto con Jorge Suárez-Vélez, founder y CEO. El nuevo fichaje fue director senior y portfolio manager en Oppenheimer & Co.

«En un momento en el que más de 30 billones de dólares cambian de manos entre generaciones en todo el mundo, vamos a aprovechar una oportunidad única para ayudar a la próxima generación de clientes internacionales con patrimonios muy elevados», afirmó Altimari.

En Americana Partners International, Altimari asesorará a familias e instituciones sobre las necesidades de inversión a largo plazo, desarrollando estrategias de inversión que respondan a los perfiles de riesgo de los clientes y a sus objetivos a largo plazo.

Desempeñará un papel destacado en la gestión de la actividad diaria de la firma, al tiempo que buscará oportunidades para ampliar su presencia internacional, agrega el comunicado.

Americana Partners, un RIA independiente con 7.500 millones de dólares en activos asesorados, lanzó Americana Partners International para prestar servicios de family office a familias e instituciones internacionales UHNW y nombró a Jorge Suárez-Vélez, founder y CEO.

«A medida que API busca convertirse en la plataforma de referencia para los asesores financieros internacionales, Javier será fundamental en nuestro esfuerzo», dijo Suárez-Vélez quien agregó que aportará “una gran experiencia al haber trabajado con inversionistas nacionales e internacionales, dándoles acceso a servicios financieros de alto valor agregado, y una amplia oferta de vehículos de inversión – todo mientras les ayuda a navegar una compleja planeación transfronteriza, multi generacional y multi jurisdiccional”.

Americana Partners es miembro de la red de Dynasty, que incluye 55 firmas independientes y más de 400 asesores. Durante más de una década, Dynasty ha defendido los beneficios de la gestión independiente de patrimonios para clientes con patrimonios elevados y ultra elevados y ha contribuido al movimiento de activos desde los canales tradicionales de intermediación a los canales independientes de gestión de patrimonios.

La idea de una recesión inminente es “infundada”, dice un informe de BigSur Partners. Sin embargo, el enfoque The Thinking Man dice que la probabilidad de una recesión es mayor hoy que hace un año.

Además, el fascículo de The BigSur Partners asegura que el desempleo ha aumentado, pero todavía está dentro del rango que uno esperaría para una economía en crecimiento.

“El desacople del carry trade japonés fue el resultado de la percepción de que las políticas monetarias de EE.UU. y Japón convergerían más rápido de lo anticipado. El desenredo del apalancamiento en yenes resultó en una corrección de las acciones de EE.UU., ya que muchos inversores estaban tomando préstamos en yenes para comprar acciones tecnológicas estadounidenses”, dice el informe.

Por otro lado, la perspectiva de la política comercial sigue siendo un factor dominante en la perspectiva del mercado, dado el papel del tema de la inteligencia artificial en el crecimiento de las ganancias y la naturaleza interconectada de la cadena de suministro.

“Es probable que veamos episodios similares de volatilidad hacia fin de año, dada la incertidumbre de las elecciones, la geopolítica y las relaciones entre EE.UU. y China”, explica el texto.

Desacople del carry trade japonés

Gran parte del dinero que había sido financiado en yenes no se invirtió en bonos del Tesoro de EE.UU. y renta fija, sino en acciones de EE.UU., incluso se ha sugerido que las enormes subidas en las acciones de inteligencia artificial y tecnología en la primera mitad de 2024 fueron, en efecto, el carry trade japonés en plena fuerza, explica BigSur.

“De cara al futuro, creemos que aún no hemos visto el final de este episodio, ya que probablemente aún haya significativos cortos en yenes que se verían obligados a cubrir si las tasas de política de EE. UU. y Japón continúan convergiendo. Dónde se invierte ese dinero y cuán ordenado sea el desenredo, son las preguntas clave”, agregan.

En un contexto de volatilidad, BigSur plantea varias reflexiones de aquí a diciembre.

En primer lugar, el timing de los mercados rara vez paga, asegura la firma.

“Con la incertidumbre política y geopolítica manteniéndose elevada, los inversores a largo plazo deberían seguir prefiriendo exposiciones protegidas a través de amortiguadores a la baja y la escritura de opciones de compra cubiertas”, dice el análisis.

Con los rendimientos a corto plazo establecidos para caer, asegurar rendimientos a largo plazo en emisores de alta calidad sigue siendo atractivo, a pesar de los diferenciales que son históricamente ajustados, reflexionan los expertos.

Para leer el informe completo, debe acceder al sitio de BigSur Partners en el siguiente enlace.

Conforme avanzan las semanas los inversionistas y los mercados en general reflejan mayor incertidumbre en torno a la elección presidencial en Estados Unidos.

Una encuesta de perspectivas realizada entre 30 estrategas de Natixis Investment Managers,ubica la incertidumbre en torno a la elección presidencial de Estados Unidos en la cima de sus preocupaciones de riesgo. De acuerdo con los resultados, un 37% de los consultados la califica como un riesgo elevado y el mismo número la considera un riesgo medio.

«Desde la segunda mitad del 2024 todas las miradas estarán puestas en Estados Unidos, ya que los estrategas de mercado proyectan que la elección presidencial en Estados Unidos representará el mayor riesgo y que el mercado estadounidense aún tiene el potencial de brindar la mejor oportunidad de retorno», explica Natixis en una de las conclusiones de su análisis.

A pesar de que los estrategas basados tanto en EE. UU. como en Europa coinciden en que la elección estadounidense es el principal riesgo en el segundo semestre, no están tan seguros de lo que implicará para los mercados.

Incluso antes de que el presidente Biden se retirara de la carrera presidencial, 47% estaba preocupado de que la elección podría ser un obstáculo, mientras que 23% la veía como una posible ventaja. Sin embargo, otro 30% piensa que la elección será más ruido que una clara señal para los mercados.

Aunque los observadores del mercado suelen afirmar que las elecciones no tienen un efecto inmediato en los mercados, 77% de los encuestados dijo que las elecciones sí tienen un peso en los mercados. Una razón para la preocupación puede ser el potencial de turbulencia si los resultados electorales no son claros, ya que solo 53% piensa que la elección se resolverá el mismo día del voto.

Los estrategas consultados señalaron que en términos de riesgo, la elección en Estados Unidos es todavía una de las principales preocupaciones, y con la guerra de Rusia con Ucrania ya en su tercer año y el conflicto de Israel por Gaza a punto de cumplir su primer año, 80% de los estrategas están preocupados porque la geopolítica continúe siendo un obstáculo para los mercados en el segundo semestre del año.

La inflación, que claramente es hoy un tema en un año electoral por primera vez en décadas, está entre los mayores temores de los estrategas. Además, a un 47% le preocupa la «politización» de la Fed mientras toma decisiones para recortar tasas.

Sin embargo, solamente el 17% calificó a la inflación como un riesgo alto, mientras que 47% la ve como un riesgo medio. Los estrategas manifestaron más preocupación por cómo los bancos centrales reducirán las alzas de tasas implementadas para enfriar los precios al alza. Más de tres cuartos (77%) de los encuestados dijeron estar más preocupados por un escenario de tasas altas por más tiempo que por cualquier recorte.

Calidad, será la palabra clave en el mercado de renta fija; los estrategas prefieren los bonos gubernamentales y corporativos de grado de inversión sobre los valores más arriesgados de alto rendimiento y de mercados emergentes.

Iniciando una serie de análisis sobre los riesgos fiscales de las principales economías latinoamericanas, el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) puso su atención en Chile, analizando las perspectivas de sus finanzas públicas ante lo que describen como “el telón de fondo de una ambiciosa agenda social”.

Aunque la economía ha mostrado señales de recuperación, indicó la entidad en su informe, las finanzas públicas se han mantenido débiles. “Alcanzar el objetivo de 1,9% del PIB de déficit fiscal para 2024 va a requerir medidas correctivas”, escribieron Valentina Bonifacio, Senior Research Analyst; Martín Castellano, Head of LatAm Research; y María Paola Figueroa, Head of Frontier LatAm Research.

En esa línea, desde el IIF destacan que contener la deuda pública y reconstruir los amortiguadores financieros deberían ser una prioridad.

“Revisar las finanzas públicas y lograr la trayectoria fiscal planeada va a requerir mayores medidas de austeridad y más políticas pro-mercados para impulsar la inversión, particularmente en actividades de cobre y litio, dadas los ingresos lentos”, indicó la entidad.

Esto, señalaron, ayudaría a Chile a “aumentar su credibilidad de política fiscal, mantener su rating crediticio y distinguirse de la debilidad en las finanzas públicas a lo largo de la región”.

El Instituto también destacó que la estrategia de gastos de mediano plazo del gobierno descansa en implementar reformas estructurales para aumentar la recolección de ingresos, lo que requiere apoyo parlamentario.

“Ante un telón de fondo de una fragmentación política significativa, superar el estancamiento parlamentario para ejecutar políticas que consigan las prioridades del gobierno y atraigan a la oposición simultáneamente va a necesitar un pragmatismo elevado y un liderazgo político hábil”, indicaron en el reporte.

El FMI desconfía de la adopción del Bitcoin como moneda de curso lugar en El Salvador y pide «discusiones adicionales» sobre el tema al gobierno local para otorgar el préstamo que la economía del país centroamericano está necesitando.

El Salvador se enfrenta a déficits fiscales persistentes que está financiando con emisiones de deuda.

«La emisión externa en dos partes de 1.000 millones de dólares en bonos soberanos el pasado mes de abril alivió las restricciones de financiamiento, reduciendo significativamente las amortizaciones externas hasta 2027 al financiar recompras de deuda y cerrar la brecha de financiamiento presupuestario de 2024. Un canje de deuda como parte de la reciente reforma de pensiones redujo aún más las necesidades de financiamiento en un 0,5% del PIB. Creemos que el gobierno seguirá financiando su presupuesto en el corto plazo a través del mercado de deuda local», dice en un informe Fitch Ratings, que califica la deuda soberana del país ‘CCC+’.

El costo de dicha emisión, con un fuerte descuento de precio y un cupón del 9,5% que resultó en un rendimiento del 12% sobre el bono tradicional, incentiva al gobierno a llegar a un acuerdo con el FMI para evitar pagos de intereses más altos.

Así, El Salvador llevará a cabo el ajuste fiscal que pide el FMI, un recorte para llegar al 3% o 4% del PIB.

Sin embargo, las perspectivas de un programa siguen siendo poco claras, en parte debido a las preocupaciones del FMI sobre los riesgos para la estabilidad financiera que podrían derivarse de la adopción del bitcóin como moneda de curso legal en 2021. La declaración del FMI de agosto indicó que había «un reconocimiento conjunto de que se necesitan más esfuerzos» en esta área. Mucho dependerá de la respuesta del presidente Nayib Bukele a las preocupaciones del FMI luego de su aplastante reelección en febrero.

Las previsiones macroeconómicas y fiscales de referencia de Fitch no suponen que se acordará un programa del FMI. La calificadora proyecta que la deuda del gobierno general/PIB aumentará ligeramente al 86,5% del PIB en 2026 desde el 84,9% del año pasado. Reemplazar el financiamiento de la deuda local con financiamiento del FMI podría mejorar los costos de endeudamiento y el perfil y la trayectoria de la deuda del gobierno. Sin el FMI u otro financiamiento multilateral, los altos costos de endeudamiento debido a las fuentes de financiamiento limitadas seguirán siendo un riesgo clave para la sostenibilidad de la deuda pública, al igual que la imposibilidad de mejorar el saldo presupuestario primario.

Un programa podría fortalecer el perfil crediticio soberano de El Salvador si condujera a mejoras en los indicadores de gobernanza. Sin embargo, llegar a un acuerdo puede ser un desafío debido al deterioro de estos indicadores en los últimos años.

El presidente de la Reserva Federal estadounidense, Jerome Powell, sorprendió con un mensaje más claro de lo previsto en el simposio de Jackson Hole. Ahora, con una bajada de tipos en septiembre dada por hecha, las dudas están en el ritmo de recortes. El próximo dato de desempleo será de la máxima relevancia en este aspecto.

Así lo cree Richard Clarida, asesor económico global de Pimco, que admite que el presidente de la Reserva Federal dio a entender en su discurso que pretende alcanzar ese «históricamente raro aterrizaje suave», en el que los altos tipos de interés reducen la inflación pero no provocan una recesión que desencadene un fuerte aumento del desempleo. También considera que con la expresión «ha llegado el momento», el banquero deja claro que la Fed «recortará los tipos al menos 25 puntos básicos en su reunión de septiembre, y que señalará a través de su diagrama de puntos (dot plot) que se esperan al menos dos recortes más de 25 puntos básicos en las dos reuniones restantes de este año, en noviembre y diciembre».

Eso sí, Clarida aclara que la autoridad monetaria estadounidense le gusta decir que «depende de los datos y no del dot plot», por lo que el informe sobre el empleo de agosto, que se publicará el 6 de septiembre, «será probablemente significativo en el debate «25 frente a 50» de la próxima reunión» y concluye que, aunque los detalles están aún por concretar, «para la Reserva Federal, la dirección a seguir parece clara».

Por su parte, Salman Ahmed, responsable global de Macro y Asignación Estratégica de Activos en Fidelity International, opina que en su discurso, el presidente Powell señaló de forma inequívoca que ha llegado el momento de ajustar la política monetaria, ya que tanto la inflación como el mercado laboral se han ralentizado. «Creemos que, a menos que la tasa de desempleo vuelva a subir significativamente en agosto, es probable que la primera medida sea un recorte de 25 puntos básicos», apunta, pero matiza que una tasa de desempleo del 4,5% «podría abrir la puerta a un recorte mayor de lo habitual». En su opinión, el mercado laboral se está ralentizando, «pero no está cayendo por un precipicio, lo que significa que un recorte de 25 puntos básicos en septiembre, seguido de otro en diciembre, sigue siendo nuestra hipótesis de base».

Algo más agresivo se muestra George Brown, economista senior de Estados Unidos en Schroders. El experto espera que el Comité Federal de Mercado Abierto (FOMC) comenzará con una reducción de 25 puntos básicos en septiembre, «suponiendo que las cifras de empleo de agosto repunten a medida que se disipen los efectos del huracán», y que los tipos se reducirán posteriormente a un ritmo trimestral. El alcance de esta medida, según Brown, dependerá de la evolución de la economía, «pero nuestras previsiones sugieren que una relajación de 100 puntos básicos a mediados de 2025 debería servir para salvaguardar la expansión económica y mantener contenida la inflación».

Sin embargo, a juicio de Brown, los comentarios de Powell sugieren que el nerviosismo en torno al mercado laboral podría llevar al Comité a la conclusión de que los tipos deben situarse en un nivel menos restrictivo con mayor rapidez. «Nuestras previsiones de crecimiento mundial actualizadas, que publicaremos esta semana, incluyen un escenario de este tipo, en el que los bancos centrales aplican los recortes de tipos agresivos que ya se han descontado en los mercados», afirma, para concluir que su análisis sugiere que «esto podría provocar un resurgimiento de las presiones sobre los precios y obligar al FOMC a volver a subir los tipos».

Las cábalas sobre la cuantía de los recortes de la Fed tras el discurso de Powell en el simposio de Jackson Hole son de todo tipo. Guy Stear, Head of Developed Markets Strategy del Amundi Investment Institute, por ejemplo, admite que el presidente Powell dejó la puerta abierta para que los mercados esperen una bajada de 50 puntos básicos en la próxima reunión, pero, a su juicio, «esto puede ser demasiado agresivo», ya que calcula un recorte en 75 puntos básicos, «no de un punto porcentual», de aquí a finales de año. Eso sí, es consciente de la relevancia del informe de empleo de septiembre, «que es aún más importante ahora a la luz de estos comentarios».

Felipe Villarroel, socio, gestor de carteras en Vontobel, por su parte, es claro: «una bajada de tipos por parte de la Fed el 18 de septiembre es un hecho». Eso sí, «los futuros recortes y el ritmo del ciclo de relajación monetaria dependerán de los datos», matiza el experto. En este punto, explica que si el mercado laboral se deteriora rápidamente, la Fed aplicará recortes más agresivos, pero, si no es así, «la Fed puede permitirse ser más paciente y esperar a que las obstinadas cifras de inflación del sector servicios sigan cayendo antes de bajar los tipos de forma significativa».

Este entorno, según Villaroel, «es bueno para la renta fija, ya que los bonos del Estado deberían estar bien respaldados, mientras que los diferenciales de crédito probablemente coticen lateralmente en ausencia de un repunte de los impagos o del crecimiento». También cree que, a pesar de los episodios de volatilidad a corto plazo, «el carry sigue siendo el motor de la rentabilidad total para los inversores a medio plazo, y dado que los rendimientos ofrecidos son bastante atractivos, creemos que es poco probable que los inversores en renta fija se sientan decepcionados».

Mientras, Bret Kenwell, analista de inversiones en Estados Unidos para eToro, el presidente de la Reserva Federal, Powell, «ofreció en su discurso de Jackson Hole lo que los inversores esperaban: claridad sobre los recortes de tipos». Pero también es consciente de que e lo que se refiere al ‘timing’, es «casi imposible para la Reserva Federal ‘enhebrar la aguja’: o bien parece que bajan los tipos demasiado pronto y se arriesgan a una respuesta reflacionista, o bien parece que los bajan demasiado tarde y se arriesgan a un colapso del mercado laboral», por lo que concluye que «esta es la realidad de depender de los datos».

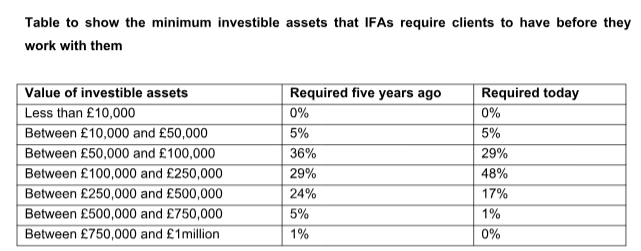

El último informe elaborado por Investec Wealth & Investment (UK) -con asesores financieros y planificadores financieros del Reino Unido- asegura que en los próximos cinco años se producirá un aumento de la actividad de fusiones y adquisiciones en el sector de la gestión patrimonial. Un tendencia que ha identificado el 90% de los asesores financieros.

Desde Investec Wealth & Investment (UK) reconocen que ya se ha producido un alto nivel de consolidación en el sector de la gestión de patrimonios, pero su estudio -en el que han participado más de 100 IFAs del Reino Unido- recoge que un 32% considera que este aumento de la actividad de fusiones y adquisiciones será «dramático», mientras que solo un 10% espera que el sector se mantenga sin cambios.

Además, un 76% de los encuestados cree que la consolidación adicional será impulsada por las firmas de asesoramiento financiero (IFAs) de menor tamaño y de las firmas de gestión patrimonial que no ven su crecimiento limitado ante las cambiantes demandas de sus clientes.

Otras razones citadas en la encuesta son que las empresas más pequeñas encuentran cada vez más difícil competir, combinado con el aumento de los costos operativos (52%) y la creciente importancia de la marca propia de una empresa y ser parte de una organización más grande (47%).

Sin embargo, la investigación de Investec Wealth & Investment (UK) revela que los asesores financieros ahora son cada vez más capaces de asumir más clientes con valores de activos invertibles más bajos de los que requerían hace cinco años porque la tecnología está ayudando a reducir sus costos operativos.

Además, las conclusiones sugieren que, en promedio, el valor mínimo de activos invertibles requerido por los clientes antes de que los IFAs trabajen con ellos es de 177.250 libras. Esto ha disminuido de 209.250 libras, que era el valor mínimo promedio requerido por los IFAs hace cinco años.

En opinión de Simon Taylor, jefe de asociaciones estratégicas en Investec Wealth & Investment (UK), el sector ya ha experimentado un cambio rápido, con altos volúmenes de actividad de M&A, pero esta tendencia solo parece que va a aumentar. «Las firmas asesoras más pequeñas están encontrando cada vez más difícil competir con marcas más grandes y conocidas, y combinado con el aumento de los costos operativos, es probable que muchas más se consoliden en los próximos años. Más positivamente, la tecnología también está permitiendo a las firmas de todos los tamaños asumir más clientes con valores promedio más bajos de activos invertibles. Tener la tecnología adecuada, productos y servicios disponibles para IFAs y gestores de patrimonios les permite construir relaciones más sólidas con los clientes, ganar nuevos clientes y reducir la carga administrativa que experimentan actualmente muchos en el sector. Nuestros equipos locales de desarrollo comercial están bien conectados con el mercado de IFAs y pueden ayudar a facilitar las introducciones para los IFAs que buscan vender», señala.

En mayo de 2024, la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) finalizó sus esperadas directrices sobre el uso de los nombres de los fondos que utilizan términos ASG o relacionados con la sostenibilidad. Tras la traducción de estas directrices esta semana, los fondos tienen ahora tres meses para cumplirlas, con seis meses adicionales para los fondos ya autorizados en la UE. Apoyamos el espíritu de estas directrices, que buscan asegurar que los fondos realmente “hagan lo que dicen” y promuevan la transparencia hacia los inversores minoristas, alineando los nombres de los fondos con las empresas en las que invierten.

Sin embargo, somos conscientes de que algunos segmentos del mercado están considerando retrasar la implementación a la espera de más aclaraciones por parte de la ESMA sobre cómo se aplicarán estas directrices en la práctica. También anticipamos que podrían surgir problemas iniciales cuando estas directrices entren en vigor, ya que muchos fondos tendrán que desinvertir en ciertas empresas o sectores, cambiar el nombre de sus productos, o arriesgarse a no cumplir con las expectativas establecidas por las directrices.

Por ejemplo, en cuanto a las exclusiones, para los fondos que utilizan terminología relacionada con la sostenibilidad, el medio ambiente y el impacto en sus nombres, puede ser complicado cumplir con los criterios de exclusión del índice de referencia alineado con París (PaB), según las directrices. Aproximadamente la mitad de estos fondos están invertidos en empresas que no cumplen con estas exclusiones, incluyendo aquellas expuestas a combustibles fósiles, tabaco, armas controvertidas o que incumplen el Pacto Mundial de las Naciones Unidas y las Directrices de la OCDE para Empresas Multinacionales. Asegurar que los fondos no estén expuestos a tales incumplimientos requiere una recopilación de datos rigurosa y una supervisión continua, lo que hará que muchos participantes en el mercado demanden recursos adicionales.

La situación se complica aún más cuando los gestores de activos invierten en instrumentos de renta fija, como los bonos verdes, en lugar de en renta variable general. La ESMA ha confirmado que estas inversiones no están exentas del requisito de que la empresa emisora cumpla con los criterios de exclusión del índice de referencia alineado con París. Esto podría representar un problema para los fondos que han invertido en instrumentos destinados a fines de sostenibilidad, pero cuyos emisores aún están en las primeras etapas de su transición y pueden tener líneas de negocio heredadas que no cumplen con los criterios de exclusión de PaB.

Incluso después de aplicar los criterios de exclusión, algunos gestores de activos pueden no estar seguros de cómo demostrar que cumplen con el umbral del 80% relacionado con el objetivo de sostenibilidad del fondo o con la promoción de características medioambientales o sociales. Muchos podrían necesitar buscar nuevas fuentes de datos para asegurar que sus declaraciones de sostenibilidad resistan el escrutinio adicional que exigirán estas directrices. También prevemos otros desafíos, como la supervisión de las directrices, ya que los distintos supervisores pueden tener interpretaciones diferentes sobre si ciertos términos están incluidos, y la garantía de la interoperabilidad, especialmente en relación con las normas de la FCA sobre los Requisitos de Divulgación de Sostenibilidad (SDR) en materia de denominación y comercialización.

En resumen, aunque estas directrices establecen una base sólida para asegurar que el sector de gestión de activos de la UE demuestre cualquier afirmación sobre la sostenibilidad de los productos ofrecidos a inversores particulares, anticipamos que el camino hacia el cumplimiento será complicado. Es probable que los fondos deban cambiar de nombre, desprenderse de activos o enfrentar el riesgo de que su estrategia de inversión no cumpla con las expectativas de los supervisores.

Análisis realizado por Tom Willman, Regulatory Lead en Clarity AI.

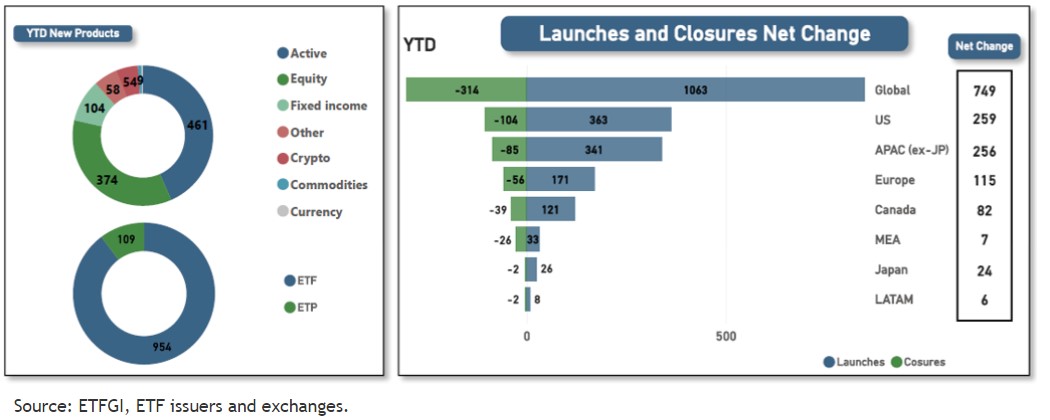

La industria de ETFs no para de batir récords, según ETFGI, firma independiente de análisis y consultoría especializada en estos vehículos. El último es la consecución de un máximo histórico de 1.063 nuevos productos listados en los primeros siete primeros meses del año. Esta cifra supera el récord anterior de 988 nuevos productos listados en los primeros siete meses de 2021.

Tras contabilizar 314 cierres hasta el mes de julio, se ha producido un aumento neto de 749 productos. Esto supera el récord anterior de 988 nuevos ETFs listados a estas alturas de 2021.

En la distribución de los nuevos lanzamientos, un total de 363 ETFs correspondieron a Estados Unidos, mientras que 341 correspondieron a Asia-Pacífico (excluido Japón) y 171, a Europa. El mayor número de cierres se produjo también en Estados Unidos (104), seguido de Asia-Pacífico (excluido Japón), con 85 fondos cerrados y Europa (56).

Un total de 281 proveedores han contribuido a estos nuevos lanzamientos, que se reparten entre 39 bolsas de todo el mundo. Se han producido 314 cierres de 107 proveedores en 24 bolsas. Los nuevos productos incluyen 461 ETFs activos, 374 de renta variable y 104 de renta fija.

Gráfico 1: Entradas y cierres de nuevos productos en el sector de los ETFs mundiales

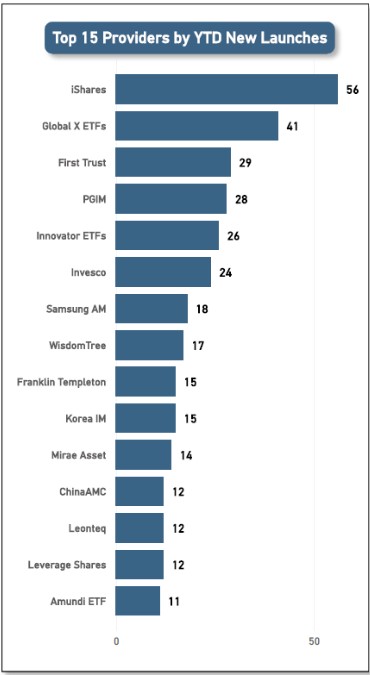

Los 1.063 nuevos productos están gestionados por 281 proveedores diferentes. iShares registró el mayor número de nuevos productos con 56, seguido de Global X ETFs, con 41 nuevos lanzamientos y First Trust, con 29. Asimismo, están gestionados por 281 proveedores diferentes. De nuevo, iShares es el proveedor que más productos nuevos ha lanzado, con 56, seguido de Global X ETFs, con 41, y First Trust, con 29.

Gráfico 2: Los 15 principales proveedores de nuevos lanzamientos

Source: ETFGI, ETF issuers and exchanges.

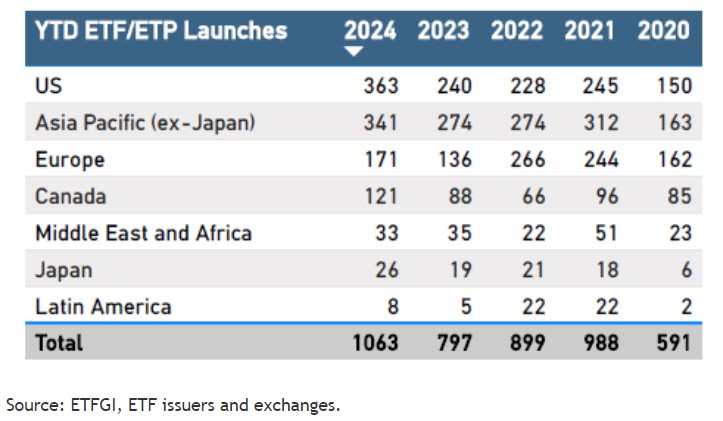

A la hora de analizar la actividad de cotización de nuevos productos en los primeros siete meses del año de 2020 a 2024, ETFGI observa que la industria mundial de ETFs ha visto un aumento significativo en el número de nuevos lanzamientos, al pasar de 591 a 1.063.

En 2024, Estados Unidos y Asia-Pacífico (ex-Japón) han registrado los mayores lanzamientos, puesto que se registraron 363 y 341 nuevos productos, respectivamente. América Latina ha registrado el menor número de lanzamientos: sólo 8.

Estados Unidos, Asia Pacífico (ex-Japón), Canadá y Japón han mostrado el pico de lanzamientos en 2024 con 363, 341, 121 y 26 respectivamente. Europa alcanzó su mayor número de lanzamientos en 2022, con 266, mientras que América Latina registró un total de 22, tanto en 2022 como en 2021. Por último, Oriente Medio y África llegaron a 51 lanzamientos en 2021.

Gráfico 3: Nuevos listados en los primeros siete meses del año en la industria global de ETFs: 2020 a 2024

El número de cierres de productos hasta finales de julio de 2024 disminuyó en todas las regiones en comparación con el mismo periodo de 2023. Este año, Estados Unidos y Asia-Pacífico (excluido Japón) contabilizaron el mayor número de cierres, con 104 y 85 respectivamente. Mientras, Japón y América Latina tuvieron el menor número, con solo dos cierres cada una de estas regiones.

Según un informe realizado por Ortec Finance, los gestores de patrimonios y los asesores financieros están influenciados por la actividad de las redes sociales a la hora de hablar de valoraciones y acciones, lo que en ocasiones dificulta brindar consejos profesionales a los clientes. Así lo afirma el 95% de los encuestados en la encuesta de la firma.

De estos, más de ocho de cada diez (82%) dicen que están siendo cada vez más influidos por este factor, y más de uno de cada diez (13%) están muy influenciados. Solo el 4% dice que no están particularmente condicionados por la actividad en las redes sociales en torno al mercado de valores y las acciones, y solo el 1% dice que no lo están en absoluto.

Además, el 93% de los gestores de patrimonios y asesores financieros creen que el ruido en las redes sociales sobre el mercado de valores y acciones específicas hace que sea más difícil para ellos brindar consejos profesionales a los clientes debido a cómo los clientes reaccionan a este ruido o el impacto que tiene en los asesores y gestores de patrimonios.

«A pesar de los muchos beneficios que aportan las redes sociales, nuestra investigación muestra que el ruido en torno a ellas es un obstáculo para muchos asesores financieros y gestores de patrimonios. Con una generación más joven que recurre cada vez más a las redes sociales como su fuente de información para todo, desde política hasta bricolaje, también las están utilizando como fuente de asesoramiento financiero. Sin embargo, nuestra investigación muestra que las redes sociales están teniendo un impacto negativo en muchos asesores financieros y gestores de patrimonios, así como dificultando su capacidad para dar consejos profesionales sólidos a los clientes», explica Tessa Kuijl, directora gerente de Soluciones Globales de Patrimonio en Ortec Finance.