Foto cedidaLivia Zanini asumirá el cargo de Head of Sales Switzerland, y Florin Boetschi, Global Head of Distribution.

Bellevue Asset Management refuerza su estructura de distribución con el nombramiento de Florin Boetschi como nuevo Global Head of Distribution. Desde 2021, Boetschi ha sido el encargado de desarrollar el negocio de la gestora desde Singapur. Ahora, desde su nueva posición se centrará en impulsar la expansión de las actividades globales de distribución desde la sede central en Zúrich.

Además, como parte del desarrollo continuo de la estructura de distribución, Livia Zanini asumirá el cargo de Head of Sales Switzerland a partir de abril de 2026. Según explica la firma, en esta función, será responsable del mercado suizo y profundizará en las relaciones existentes con clientes, así como desarrollará nuevos canales de distribución. Livia Zanini trabaja en Bellevue Asset Management en Zúrich desde septiembre de 2024. Cuenta con un máster en Banca y Finanzas y es CFA Charterholder.

“En mi nuevo cargo, el foco está en impulsar nuestras actividades globales de distribución con un impulso adicional. Un factor clave es el desarrollo de nuestras actividades en cada uno de los mercados principales. Desde su incorporación a Bellevue, Livia se ha consolidado rápidamente como un pilar importante de nuestro equipo de distribución. En su nuevo puesto, desempeñará un papel clave en la expansión de nuestra posición en el mercado suizo”, ha destacado Florin Boetschi, nuevo Global Head of Distribution.

Por su parte, Livia Zanini, Head of Sales Switzerland, ha declarado: “Estoy muy satisfecha con este nombramiento y con la confianza depositada en mí. El mercado suizo requiere soluciones de inversión claramente diferenciadas. Precisamente ahí es donde ponemos el foco: con un fuerte énfasis en nuestras estrategias activas en salud, así como en renta variable suiza y europea. Junto con el equipo, haré todo lo posible para aprovechar de forma consistente estas fortalezas en el mercado”

Desde la firma aseguran que continúan ampliando su organización de distribución y tiene previsto reforzar aún más el equipo en julio de 2026.

El conflicto en Oriente Medio domina por completo la narrativa macro esta semana. El Estrecho de Ormuz permanece cerrado, presionando los precios del petróleo —de nuevo por encima de los 100 dólares— y las expectativas de inflación globales. La incertidumbre respecto al cierre de este episodio bélico se mantiene alta.

El martes, Donald Trump publicó un mensaje en Truth Social en el que anunció la postergación indefinida del plazo del alto el fuego, que se esperaba que expirase el miércoles por la noche. Tras insistir en los últimos días en que dicho plazo no se movería, Trump volvió a mostrarse errático, eliminándolo directamente. La falta de concreción en sus planes para consolidar una tregua quedó igualmente de manifiesto al instruir a la Marina estadounidense a disparar contra barcos que intentasen colocar minas.

Como ha quedado de manifiesto durante semanas, Trump parece encontrarse en un callejón sin salida: no dispone de opciones viables para escalar la campaña militar hasta el siguiente nivel —tropas en Irán—, pero tampoco puede retirarse y defender que EE.UU haya ganado mientras el Estrecho de Ormuz permanece cerrado y el uranio enriquecido sigue enterrado, pero accesible al régimen iraní. En consecuencia, y teniendo en cuenta el fuerte desgaste de su capital político, la opción más probable parece ser impulsar algún tipo de acuerdo, aunque sea uno de mínimos que no resuelva los problemas estructurales de fondo. Todo ello consolida la percepción de consenso respecto a haber superado ya el punto de máxima tensión, tras más de dos meses de conflicto.

No obstante, el excedente de barriles almacenados en el mar y las distribuciones de reservas estratégicas de la AIE disminuyen con rapidez, y el déficit de oferta de crudo aumenta en consecuencia.

Inflación y mercado laboral: equilibrio frágil

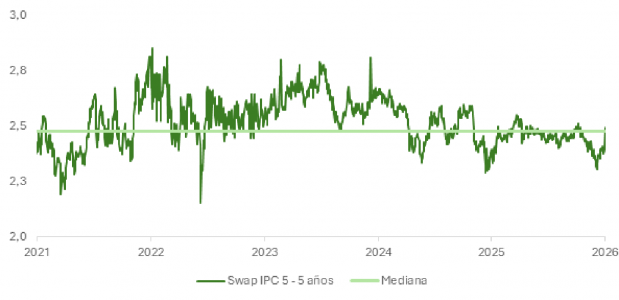

Los acontecimientos recientes han vuelto a elevar las expectativas de inflación a doce meses, con los swaps a un año moviéndose desde el 3,13 % hasta el 3,32 %. Aunque, la perspectiva de presión en precios a largo plazo permanece cerca de su media de los últimos cinco años, el repunte de esta semana ha sido significativo.

Con todo, en la medida en que el impacto puntual del encarecimiento del crudo en las lecturas de IPC no se traduzca en presiones salariales al alza, deprimirá las rentas reales de las familias, impactará sobre el consumo y pondrá techo a la inflación. Este es el escenario más probable, con un mercado laboral en EE.UU en aparente equilibrio, que ni crea ni destruye empleo de manera clara.

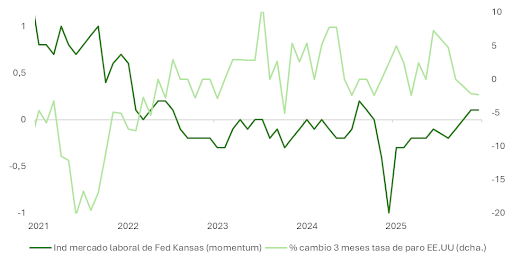

En las últimas semanas han podido identificarse algunos brotes verdes que sugieren un mayor dinamismo: indicios de mejora en la demanda de trabajadores en los sectores más cíclicos, que habitualmente actúa como indicador adelantado; peticiones de subsidio de desempleo disminuyendo en intensidad; reducción respecto al año pasado del número de personas que se ven obligadas a compaginar varios empleos; recuperación con fuerza del momentum del indicador del mercado laboral de la Fed de Kansas desde los mínimos de marzo de 2025; y aumento de la demanda de trabajadores a tiempo parcial, indicador adelantado de contrataciones.

De consolidarse estas tendencias, el mercado estaría en lo correcto al descontar una Reserva Federal que, incluso ante un cierre del conflicto en Irán, sea paciente antes de volver a rebajar los tipos de interés.

Kevin Warsh y el cambio de régimen en la Fed

Otro de los focos de atención esta semana estuvo en la comparecencia de Kevin Warsh ante el Comité Bancario del Senado para su confirmación como nuevo presidente de la Reserva Federal a partir del mes próximo. Nuestra interpretación, si Warsh es finalmente confirmado —el senador Thom Tillis ha bloqueado la candidatura a la espera de que se resuelva la investigación del Departamento de Justicia contra Jerome Powell—, es que la Fed se encamina hacia un cambio de régimen más profundo de lo que el mercado descuenta actualmente.

Política monetaria: función de reacción. Tras la comparecencia, no queda claro si Warsh es “paloma” o “halcón”. Defendió que la Fed debe ser menos dependiente de las perspectivas —menos forward-looking—. Para justificar recortes futuros sin parecer sesgado por Trump, tendrá que apelar a condiciones financieras reales —diferenciales hipotecarios históricos, tipos largos elevados— en lugar de centrarse en el corto plazo.

Balance de la Fed: la lectura contrarian. Warsh criticó el QE porque “ayuda de forma desproporcionada a quienes tienen activos financieros”, pero no va a acelerar el adelgazamiento del balance (QT). La brecha entre los 6,7 billones de dólares actuales y un nivel neutral es enorme, y acelerar el QT sería deflacionario para el precio de los activos, algo contrario a los intereses de Trump. Las “nuevas herramientas” mencionadas podrían incluir, por ejemplo, operaciones selectivas en MBS para facilitar el acceso a la vivienda, un objetivo prioritario para Trump.

Guías/Forward guidance: el cambio más disruptivo. Warsh criticó el “mapa de puntos” como mecanismo que “compromete” la toma de decisiones; cuestionó las ruedas de prensa posteriores al FOMC y abrió la puerta a celebrar menos de ocho reuniones anuales. Una Fed con menos reuniones, sin dots y con menor comunicación antes y después de las juntas debería elevar la volatilidad y, en consecuencia, presionar al alza la prima por plazo implícita en la TIR de los bonos.

Objetivo de inflación: ¿preparando un cambio en la referencia? Warsh habló de un “nuevo marco de inflación” pero no se comprometió con mantener el objetivo del 2%. Mencionó repensar cómo se mide la inflación y defendió que la IA, a través de su impacto en la productividad empresarial, podría empujarla a la baja de forma estructural. Sus palabras apuntan a dos escenarios: mantener el 2% pero cambiar cómo se mide e interpreta —con referencias a métricas de mercado financiero en lugar de encuestas, y sustituyendo el PCE por indicadores más centrados en el sector servicios excluida la vivienda—, o introducir un rango de confort del 1,5–2,5%. A priori, ninguno de los dos escenarios reforzaría la credibilidad de Warsh en materia de control de inflación, y ambos serían estructuralmente positivos para el oro, los materiales básicos y las bolsas emergentes.

Allfunds ha comunicado con profundo pesar el fallecimiento de Juan Alcaraz, fundador de la compañía y consejero delegado durante más de veinte años, cuya visión estratégica fue determinante para consolidar a la firma como la principal plataforma global de distribución de fondos.

Alcaraz fundó Allfunds hace más de veinticinco años y estuvo al frente de su expansión internacional en una etapa marcada por la innovación, el crecimiento sostenido y la consolidación del grupo como actor clave dentro de la industria de gestión patrimonial. Su liderazgo permitió transformar la compañía en un referente mundial dentro del sector financiero y del wealth management.

Desde la compañía destacan su capacidad de anticipación, su compromiso con el desarrollo del negocio y su permanente entusiasmo por impulsar nuevas oportunidades de crecimiento. Su papel fue decisivo en la construcción de una organización con presencia global y una posición de liderazgo dentro del mercado de distribución de fondos.

Más allá de su trayectoria empresarial, Juan Alcaraz fue reconocido por su vocación de servicio, su cercanía y su compromiso con el desarrollo profesional de quienes trabajaron junto a él. Su dedicación al talento y a la formación de nuevos profesionales dejó una huella profunda dentro de la organización.

Asimismo, Allfunds ha subrayado su implicación en el impulso de la cultura filantrópica de la compañía. Su apoyo constante a las iniciativas solidarias y su interés por fortalecer el compromiso social corporativo formaron parte esencial de su legado, siendo un ámbito que, según la firma, le generaba una especial ilusión y orgullo.

El Consejo de Administración, el equipo directivo y todos los empleados de Allfunds han trasladado sus condolencias a la familia de Juan Alcaraz, así como a todas las personas que compartieron con él su trayectoria profesional y personal. La compañía despide así a una de las figuras más influyentes en su historia y a uno de los principales impulsores de la evolución de la distribución de fondos a nivel internacional.

Candriam, gestor global activo y multiespecialista que ofrece soluciones de inversión activas y responsables en mercados públicos y privados con 163.000 millones de euros en activos bajo gestión, anuncia el lanzamiento de un nuevo fondo a vencimiento, Candriam Bonds Euro Corporate 2036, diseñado con el objetivo de captar oportunidades en bonos corporativos con grado de inversión a largo plazo.

La estrategia se aplica a través de la evolución del actual fondo Candriam Bonds Euro Long Term, que se ha reposicionado para reflejar este nuevo enfoque. El lanzamiento se produce en un momento en que las condiciones del mercado son favorables para los bonos corporativos con grado de inversión a largo plazo. Los niveles de rendimiento se han vuelto más atractivos, sobre todo en el extremo más largo de la curva, mientras que los fundamentales de los emisores siguen siendo sólidos en general.

El fondo de gestión activa invierte principalmente en bonos corporativos denominados en euros emitidos por empresas con grado de inversión y sigue un planteamiento de buy & monitor, manteniendo valores en línea con el horizonte de vencimiento de 2036. Esta estructura está diseñada para ofrecer a los inversores una mayor visibilidad sobre su horizonte de inversión, beneficiándose al mismo tiempo del carry disponible en el actual entorno de mercado.

Clasificado como fondo Art 8 SFDR, integra el análisis ESG en el proceso de inversión, en consonancia con el enfoque de inversión responsable que Candriam aplica desde hace tiempo. Esta nueva estrategia se basa en la experiencia consolidada de Candriam en soluciones de vencimiento objetivo, ampliando su gama de estrategias en este tipo de activo. Refuerza aún más la plataforma de renta fija de la compañía y refleja su constante interés por desarrollar soluciones acordes con la evolución de las necesidades de los clientes.

La estrategia está gestionada por Yohanne Levy, como gestor principal, y Philippe Dehoux, jefe de bonos globales, como cogestor. Forma parte de la gama de renta fija de Candriam, que representa alrededor de 61.000 millones de euros de activos gestionadosy cuenta con el apoyo de más de 40 expertos.

Nicolas Jullien, responsable global de renta fija de Candriam, ha declarado lo siguiente: «El actual entorno de mercado está creando un atractivo punto de entrada para los inversores a largo plazo en bonos corporativos de alta calidad. Con este nuevo fondo con vencimiento objetivo en 2036, ofrecemos una solución que trata de combinar niveles de rendimiento atractivos con un horizonte de inversión claro y una sólida calidad crediticia. También refleja nuestra capacidad para hacer evolucionar continuamente nuestra plataforma y aportar a nuestros clientes soluciones pertinentes y con visión de futuro.»

El fondo Candriam Bonds Euro Corporate 2036 está registrado para su distribución en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Italia, Luxemburgo, Países Bajos, Portugal, Suecia y Suiza.

El banco Lombard Odier & Co Ltd, uno de los bancos privados más antiguos de Suiza, ha ampliado su plataforma de arquitectura abierta PrivilEdge con el fondo PrivilEdge – Algebris Financial Bonds, gestionado activamente. Esta estrategia invierte principalmente en títulos de deuda en diversas estructuras de capital bancario, con especial atención a Europa. Su objetivo es ofrecer una elevada rentabilidad y una apreciación moderada del capital a medio y largo plazo.

El fondo se centra en grandes bancos globales y bancos líderes nacionales que operan bajo los requisitos de capital regulatorio más exigentes. Combina esta sólida calidad de los emisores con un enfoque de baja rotación y una exposición selectiva a bonos AT1. La estrategia tiene como objetivo aportar diversificación a las carteras de los clientes, al tiempo que mejora los rendimientos ajustados al riesgo de una asignación de crédito investment grade denominada en euros. En los últimos años, los bancos europeos han demostrado una notable mejora en la calidad crediticia y la rentabilidad. Las ratios CET1 se sitúan en máximos cíclicos, con una media europea del 14,2 %, mientras que los préstamos dudosos en los balances bancarios se encuentran en un mínimo cíclico.

Algebris es una de las gestoras de activos de más rápido crecimiento en Europa, especializada en instituciones financieras europeas. Con sede en Londres, la firma fue uno de los primeros inversores en bonos AT1 y cuenta con una amplia experiencia en bonos investment grade, lower tier 2 y senior. De media, cada uno de los seis profesionales de inversión del fondo cuenta con más de 18 años de experiencia.

El Fondo está registrado para su distribución en Bélgica, Francia, Alemania, Italia, Liechtenstein, Luxemburgo, Países Bajos, España, Suiza y el Reino Unido. Asimismo, ofrece clases de participaciones con cobertura del valor liquidativo (NAV-hedged) en dólares estadounidenses, francos suizos y libras esterlinas para satisfacer distintas necesidades en materia de divisas.

La gama PrivilEdge ofrece a los clientes acceso a gestores de primer nivel capaces de proporcionar estrategias personalizadas adaptadas a las necesidades de sus carteras. Con más de 30 fondos y 9.400 millones de francos suizos en activos, la plataforma PrivilEdge es un componente central del compromiso de Lombard Odier con el cuidado, la preservación y el crecimiento del patrimonio de sus clientes a largo plazo.

Visión de la estrategia

Maxime Perrin, responsable de arquitectura abierta de Lombard Odier, comenta: «PrivilEdge está diseñada para ofrecer a nuestros clientes acceso a algunas de las mejores estrategias de inversión disponibles. La incorporación de esta estrategia de crédito financiero investment grade a la plataforma complementa nuestra oferta existente y proporciona una herramienta adicional de diversificación. La experiencia de Algebris en este segmento de crédito la convierte en el socio ideal.»

Davide Serra, fundador y CEO de Algebris Investments, añade: «Estamos encantados de asociarnos con Lombard Odier en el lanzamiento de este nuevo fondo. Esta colaboración reafirma nuestro firme compromiso con la captación de activos en la banca privada suiza y marca un paso importante para seguir fortaleciendo nuestra presencia en la región.»

Sebastiano Pirro, CIO y Portfolio Manager de Algebris Investments, comenta: «El crédito financiero sigue ofreciendo rendimientos atractivos, respaldados por sólidos fundamentales. Estamos encantados de aportar nuestra experiencia a Lombard Odier y esperamos con ilusión el crecimiento de nuestra colaboración.»

En el marco del Leaders Summit, un encuentro profesional en Miami organizado por Funds Society, Dennis Deane, gestor de estrategias de renta fija en Janus Henderson Investors desde 2025, analizó dos segmentos clave del mercado de titulizaciones: los CLOs triple A y los mortgage-backed securities de agencias, y configuró un escenario macro sin sorpresas, con un higher for longer vigente, en un contexto de guerra en Medio Oriente, las preocupaciones sobre la disrupción de la inteligencia artificial y sus implicancias en el crédito.

«Teníamos una postura de tasas altas por más tiempo y eso no ha cambiado», sostuvo Deane al iniciar su presentación. A su vez, describió un panorama donde el Treasury a 10 años se mantiene estable a menos que surja una recesión profunda: «Me cuesta imaginar un escenario en el que los rendimientos a 10 años bajen de manera significativa, dada la situación de los precios de la energía. A menos, claro, que uno suponga que vamos a una recesión. No es nuestra visión. Así que la visión general de la firma es una curva de rendimientos empinada, o al menos unos 10 años relativamente estables. Obviamente, las expectativas a futuro sobre las tasas de la Fed han disminuido mucho», planteó.

Sobre los riesgos tecnológicos y geopolíticos, enfatizó que el mercado suele sobrerreaccionar: «He visto escenarios de disrupción por inteligencia artificial muy negativos para el crédito. Son escenarios extremos. No representan el caso base. La mayoría de los casos base prevé solo incrementos moderados en los incumplimientos. Para los inversores en CLOs triple A, eso no es realmente una preocupación», sostuvo.

CLOs triple A

El núcleo de la presentación estuvo en la estructura de riesgo de los CLOs triple A. Deane analizó tres aspectos: riesgo de incumplimiento, liquidez y la experiencia probable para el inversor. Sobre la seguridad de los CLOs Triple A, indicó: «Nunca ha habido un default en este segmento, ni antes ni después de la crisis». Atribuyó esta resiliencia a la estructura de subordinación: «Para afectar a un inversor Triple A, los defaults corporativos —ajustados por recuperaciones del 30%— deberían superar el 50%. Como referencia, en el peor momento de 2009, los defaults apenas rondaron el 10% y el acumulado a cinco años no superó el 16,7%», sostuvo, y concluyó de forma tajante: «Un escenario del 50% sería algo nunca visto; si llegara a ocurrir, el colapso de los CLOs sería el menor de sus problemas».

Con relación al segundo punto, uno de los aspectos más técnicos que aportó el gestor de Janus Henderson fue el comportamiento del mercado secundario. «El volumen promedio anual en CLOs venía en torno a 4.000 millones de dólares. En marzo, las primeras dos semanas superaron los 10.000 millones de dólares solo en tramos triple A», planteó.

Eso redujo los bid-ask spreads y mejoró la profundidad de mercado incluso en ETFs: «Los mercados funcionan bien. Funcionaron durante el Día de la Liberación y siguen funcionando», señaló, y recordó: «Incluso en 2020, con carry, los retornos fueron positivos».

Deane mostró una serie histórica basada en un precio base de USD 100, sin carry. «La línea roja —los CLOs triple A— se mantuvo estable. El mínimo fue alrededor de USD 95,5 en 2020. Con carry, incluso ese año dio retorno positivo». Así, sostuvo que la estabilidad se explica por tres factores combinados: duración ultra baja (~0,2), seniority estructural y compras recurrentes de bancos y aseguradoras ante cualquier caída. «Cuando hay dislocaciones, los inversores sofisticados entran. Esa es la dinámica natural del activo», afirmó.

Si bien algunos segmentos del mercado buscan posicionar los CLOs AAA como cash-equivalents, Deane marcó un matiz profesional: «No es cash. Me incomoda llamarlo alternativa a cash. Pero como duración ultracorta, con carry de alta calidad, es totalmente apropiado».

En su presentación, además, Deane recordó que, durante el verano pasado, circularon noticias sobre supuestas irregularidades en la originación de préstamos automotrices vinculados a Tricolor Auto Group, un prestamista especializado en crédito subprime para autos. Esa noticia generó temores sobre la integridad de los activos titulizados en general. Para bajar la alarma, citó una auditoría realizada por Fifth Third, prestamista y revisor de garantías: “Revisaron todas las garantías de más de 120.000 créditos automotrices y encontraron dos números de chasis faltantes. Ese es el nivel real del problema. Puede ocurrir, pero no es generalizado”.

Mortgage-Backed Securities: el otro extremo del portafolio

Tras la parte dedicada a CLOs, Deane pasó a los MBS de agencias, donde Janus Henderson Investors administra dos vehículos centrales: el ETF activo JAAA y el fondo de MBS JMBS, con más de USD 7.000 millones. En este apartado, aseguró: «Cuando comprás un mortgage-backed security, comprás un bono con una opción de prepago. Eso se basa en que la volatilidad implícita tiende a sobreestimar la volatilidad realizada». Y explicó: «El tenedor de opción larga menos eficiente del mundo es el dueño de una vivienda. Requiere decenas de llamados del banco y una charla en una fiesta para decidir refinanciar. Esa es la opcionalidad que quiero vender».

El gestor, por otro lado, explicó que la compresión de spreads de 2025 fue impulsada por la caída de volatilidad y por cupones más alineados con las tasas actuales. «Los spreads se comprimieron desde 145 pb. Luego se ampliaron a 125 pb por eventos geopolíticos. Es un ajuste moderado», indicó. Uno de los cuellos de botella para spreads más ajustados fue la falta de demanda bancaria tras la crisis de 2022: «Los bancos habían sufrido pérdidas no realizadas y sus depósitos no crecían. Eso frenó las compras», señaló.

Pero Deane indicó que esta dinámica está cambiando: «Con tasas bajando en la segunda mitad del año pasado, los bancos están regresando. Y los requisitos de riesgo más favorables en Basilea III ayudan».

Sobre las compras de agencias (~USD 200.000 millones), sostuvo: «No son un catalizador de compresión. Son un tope. Cuando los spreads se amplían, compran. Ese es su rol técnico». Además, planteó una estructura de tasas ideal: «Curva empinada y 10 años anclado».

Deane sintetizó la ecuación óptima para MBS de la siguiente manera: «La curva debe estar empinada. Y el 10 años debe permanecer estable. Si las tasas bajan demasiado, los mortgages se prepagan, la duración se derrumba… y no capturás el rally del Treasury».

Sobre las expectativas de retorno, mantuvo un rango acotado: «Un 8,6% como el año pasado es improbable. Pero un 6%–6,5% es razonable si la volatilidad se normaliza».

Deane cerró con una propuesta de asignación estructural:

Extremo corto de la curva: «Para carry estable, duración mínima y calidad muy alta, los CLOs triple A son extremadamente eficientes».

Extremo largo: «Los MBS de agencias son activos de alta calidad. La garantía es implícita, pero el mercado la negocia como si fuera plena. Y eso no va a cambiar».

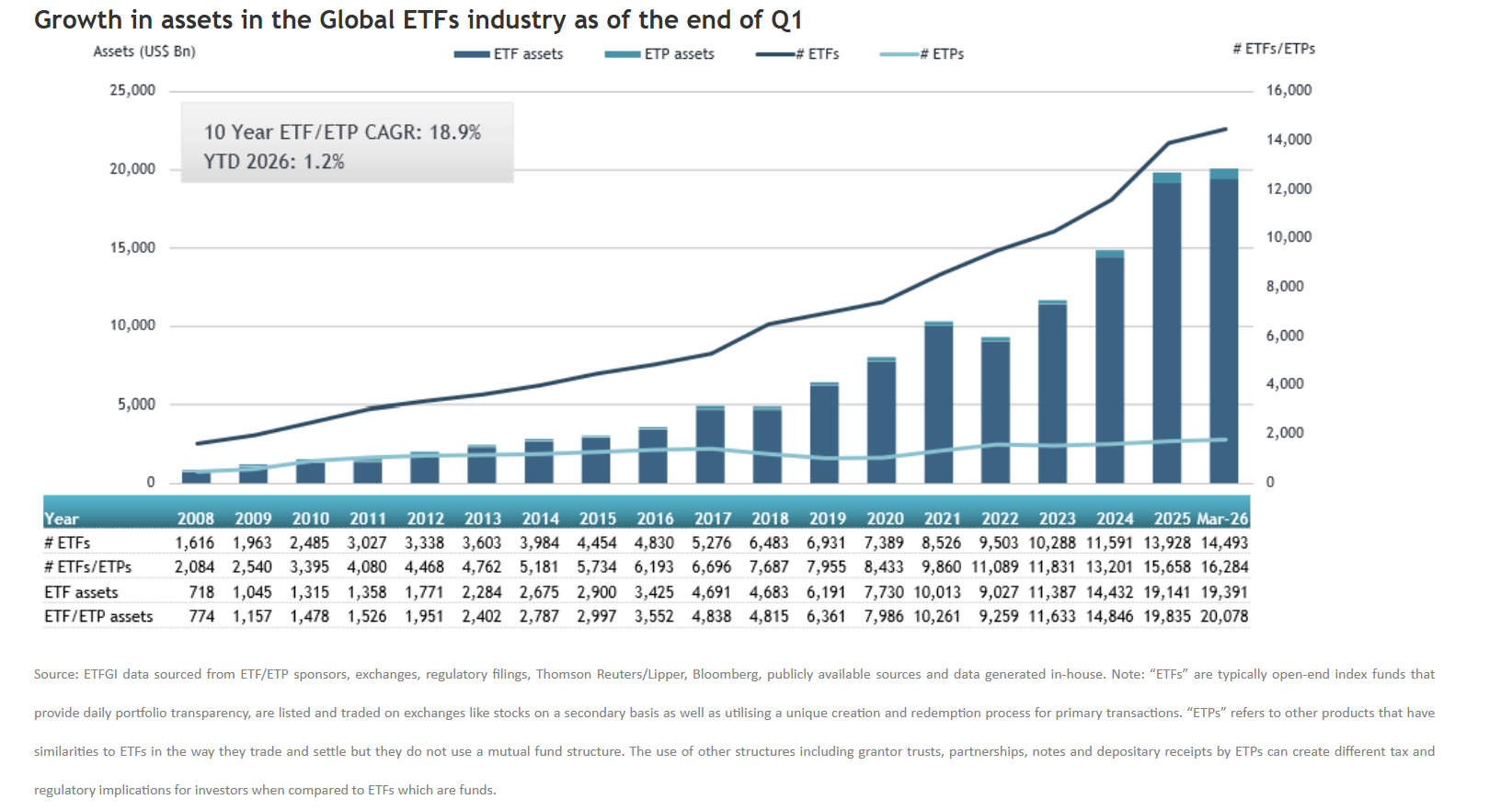

Los flujos globales a ETFs crecieron un 35% durante los tres primeros meses del año, en comparación con el primer trimestre del pasado ejercicio. Según explican desde ETFGI, en marzo, se captó flujos netos de 174.420 millones de dólares, lo que eleva los flujos netos acumulados en el año a un récord de 626.420 millones de dólares.

Esto supone que el patrimonio global en ETFs se situó en los 20,08 billones de dólares al cierre del primer trimestre, por debajo del récord de 21,24 billones alcanzado en febrero de 2026. “La industria global de ETFs sigue estando altamente concentrada, con iShares, Vanguard y State Street SPDR ETFs controlando el 58,3% de los activos totales. iShares lidera con 5,43 billones de dólares (27,1%), seguida de Vanguard con 4,29 billones (21,4%) y State Street SPDR ETFs con 1,98 billones (9,9%). Los otros 991 proveedores representan cada uno menos del 5% de los activos globales en ETFs”, destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFG.

El destino de los flujos

Según los datos de ETFGI, los flujos netos del primer trimestre, con 626.420 millones de dólares, son los más altos registrados, superando el anterior máximo de 463.510 millones en 2025 y los 397.510 millones en 2024. Por lo tanto, marzo marcó el 82º mes consecutivo de entradas netas en la industria global de ETFs.

En marzo, los ETF captaron 174.420 millones de dólares en flujos netos a nivel global. A la hora de hablar de tipo de activos, los ETFs de renta variable registraron entradas netas de 54.120 millones de dólares en marzo, elevando el total acumulado del año a 225.640 millones, por encima de los 211.630 millones registrados hasta marzo de 2025. Mientras que los ETFs de renta fija registraron entradas netas de 35.440 millones de dólares en marzo, situando el acumulado anual en 119.170 millones, muy por encima de los 81.970 millones del mismo periodo de 2025.

Por su parte, los ETFs de materias primas experimentaron salidas netas de 9.830 millones de dólares en marzo; “sin embargo, en el acumulado del año registran entradas netas de 16.620 millones, por debajo de los 21.910 millones alcanzados hasta marzo de 2025”, matizan. Por último, los ETFs activos captaron 78.370 millones de dólares en marzo, elevando el acumulado anual a 245.950 millones, significativamente por encima de los 144.510 millones registrados hasta marzo de 2025.

Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 94.060 millones de dólares en marzo. “El State Street SPDR Portfolio S&P 500 ETF (SPYM US) por sí solo registró 16.830 millones de dólares”, destacan desde ETFGI.

La última encuesta global a gestores elaborada por Bank of America -correspondiente a abril- es la más bajista desde junio de 2025. Por su parte, en el sector corporativo, las empresas de gran capitalización han reaccionado con agresividad ante el entorno de incertidumbre, priorizando la eficiencia y la preservación de capital.

Según la encuesta, las expectativas de crecimiento caen al ritmo más acusado desde marzo de 2022 y las de inflación suben al nivel más alto desde mayo de 2021. Lo cierto es que las perspectivas de crecimiento global se desploman, mientras que las de inflación se disparan al 69%; aunque los inversores esperan un menor crecimiento, pocos anticipan recesión (70% la considera improbable) y el escenario base macro es de aterrizaje suave (52%), sin aterrizaje (32%) y no de aterrizaje brusco (9%).

“Todo ello es, en clave contraria, positivo para los activos de riesgo siempre que un alto el fuego lleve el precio del petróleo por debajo de 84 dólares/barril.. Además, 7 de cada 10 encuestados no prevé recesión, no hay aumento de liquidez (cash en 4,3%) y los inversores siguen largos en renta variable global, por lo que se necesitan recortes de tipos y sorpresas positivas en beneficios para sostener nuevos máximos”, señalan desde Bank of America.

Llama la atención que, paralelamente, los mercados globales retoman un sesgo más defensivo, con los futuros de Wall Street corrigiendo tras alcanzar máximos históricos, en un entorno donde la tensión entre Estados Unidos e Irán persiste pese a la extensión del alto el fuego

El conflicto en los titulares

Según los expertos de las gestoras internacionales, la evolución del conflicto en Oriente Medio y la evolución de las negociaciones entre Irán y EE.UU. mantienen la atención de los inversores y de los mercados por sus consecuencias, en especial respecto al estrecho Ormuz, una pieza fundamental que contextualiza las perspectivas sobre el sector energético, la inflación y el crecimiento macroeconómico.

La economía mundial, no obstante, parece comenzar a desacelerarse, aunque la presión inflacionista no muestra señales de remitir. Los precios al consumo de marzo de 2026 registraron un aumento anualizado del 3,3%, mientras que los precios de la gasolina subieron más de un 20% en Estados Unidos y explican más de tres cuartas partes del repunte de la inflación. “Esto se refleja en las encuestas de opinión, con la confianza del consumidor estadounidense en su nivel más bajo de la historia reciente, y con los ingresos y el gasto de los hogares por debajo de lo esperado en febrero”, apuntan desde Edmond de Rothschild.

En opinión de Christian Gattiker, responsable de análisis en Julius Baer, aunque el conflicto en Oriente Medio sigue ocupando titulares, en comparación con hace un mes, su influencia sobre los mercados se ha reducido claramente. “Probablemente sería necesaria una nueva y significativa escalada para devolverlo al nivel de protagonismo que anteriormente marcaba el sentimiento casi por sí solo. En ese vacío esperado, los resultados empresariales están pasando con fuerza al primer plano.

Ver más allá del conflicto

Por ello, tras un sólido cuarto trimestre de 2025, la atención se centrará ahora en la publicación de los resultados empresariales del primer trimestre de 2026, que acaba de comenzar con el sector bancario estadounidense. Dado que el conflicto en Irán y el repunte del precio del petróleo se produjeron hacia el final del trimestre, el mercado espera un impacto limitado en la dinámica de beneficios. No obstante, las previsiones y comentarios de las compañías serán, por supuesto, determinantes, dada la escasa visibilidad sobre el desenlace del conflicto en esta fase.

“En este momento, el consenso prevé un crecimiento del beneficio por acción (BPA) del 14,1% para el S&P 500 en el primer trimestre, que podría superar el 17% si se tiene en cuenta la sorpresa media histórica de resultados, en torno al 3%. Esto representaría el mayor crecimiento interanual del BPA en Estados Unidos en cuatro años. Se espera que el sector tecnológico en su conjunto vuelva a superar al mercado, con un crecimiento del beneficio por acción (BPA) del 30,4%. El S&P 500 excluyendo tecnología, por su parte, registraría un crecimiento del BPA cercano al 5,1%, por encima del 3,2% observado en el trimestre anterior”, apunta Nicolas Bickel, responsable de inversión en Edmond de Rothschild.

En opinión de Gattiker, con los grandes nombres de diversas industrias —desde industriales hasta tecnología y financieras— publicando sus cifras, los inversores buscarán confirmación de que la resiliencia corporativa puede resistir la incertidumbre geopolítica y unas condiciones financieras más restrictivas.

“Las guías serán especialmente clave, a medida que las empresas gestionan presiones de costes, incertidumbre en la demanda y cambios en las dinámicas del comercio global. Por el contrario, el calendario macroeconómico entra en una relativa calma a mitad de mes. Aunque aún hay datos relevantes —incluidos índices PMI, cifras de inflación y encuestas de confianza—, ninguno parece por sí solo capaz de dominar la narrativa. En su lugar, el flujo de datos servirá más como una verificación de fondo de la trayectoria de la economía global, que hasta ahora se ha mantenido estable pero poco inspiradora. En conjunto, los mercados parecen estar transitando desde una volatilidad impulsada por la geopolítica hacia una combinación más tradicional de resultados empresariales y expectativas de política monetaria. Que este cambio se consolide dependerá menos de los eventos programados y más de si el entorno geopolítico continúa contenido”, concluye el experto de Julius Baer.

Foto cedidaMartin Reeves, responsable de renta fija High Yield de MIFL

Mediolanum International Funds Limited (MIFL) ha nombrado a Martin Reeves como responsable de renta fija High Yield, un nuevo puesto senior que subraya el compromiso estratégico de la firma con la expansión de sus capacidades internas de gestión en renta fija. Basado en Dublín, Reeves establecerá y liderará un equipo especializado de análisis de High Yield y será responsable del desarrollo, la supervisión y el retorno a largo plazo de todas las estrategias de inversión en este segmento gestionadas internamente. Su nombramiento supone un paso importante en el continuo desarrollo de la plataforma de inversión gestionada directamente por MIFL, con un claro enfoque en ofrecer resultados resilientes y de alta calidad para los clientes a lo largo de los ciclos de mercado.

Reeves reportará a Daniel Loughney, responsable de renta fija, y trabajará en estrecha colaboración con Christophe Jaubert, director de inversiones (CIO). MIFL es la gestora de inversiones del Grupo Mediolanum y administra 76.900 millones de euros en activos bajo gestión (a diciembre de 2025), incluidos 22.400 millones de euros gestionados internamente.

Reeves aporta una amplia experiencia global como analista de crédito, gestor de carteras y directivo senior de inversiones. Más recientemente, fue director y responsable global de inversiones High Yield en Legal & General, donde lideró equipos globales de crédito de primer nivel y fue reconocido como el gestor global de High Yield mejor valorado por dos importantes consultoras internacionales de inversión. Anteriormente, fue director y responsable de análisis global de crédito en AllianceBernstein, supervisando la investigación de crédito a nivel global en múltiples sectores y regiones.

Sobre el nombramiento

Daniel Loughney, responsable de renta fija de MIFL, señaló: “Estamos encantados de dar la bienvenida a Martin a MIFL en un momento clave para la expansión de nuestra plataforma de renta fija. El High Yield es un componente importante y en crecimiento dentro de nuestros activos bajo gestión y de las carteras de nuestros clientes, y Martin aporta una combinación poco común de profunda experiencia inversora, visión estratégica y liderazgo probado. Su incorporación refuerza significativamente nuestra capacidad para ofrecer soluciones de gestión activa a nuestros clientes”.

Por su parte, Martin Reeves, responsable de renta fija High Yield de MIFL, añadió: “Mediolanum destaca por su sólida cultura de inversión y su enfoque a largo plazo centrado en el cliente. La firma tiene una visión clara para desarrollar sus capacidades internas de inversión, y me entusiasma desempeñar un papel central en la configuración de la plataforma High Yield, construyendo un equipo de alta calidad y ofreciendo un rendimiento consistente y consciente del riesgo para los clientes”.

Nuevo paso para el universo digital en la industria. Ondo Finance y Franklin Templeton han lanzado una iniciativa para ampliar el acceso a productos de inversión tradicionales para los usuarios de su plataforma onchain. Para ello, ha seleccionado los productos de Franklin Templeton como una parte clave de esta iniciativa. Las firmas combinarán la experiencia en inversión de Franklin Templeton con el marco de tokenización de Ondo y su red global de distribución digital para poner oportunidades de inversión de nivel institucional al alcance de inversores nativos digitales.

Según explican, aprovechando Ondo Global Markets, una plataforma de valores tokenizados, Franklin Templeton y Ondo ofrecerán nuevas formas personalizadas de acceso a la inversión dentro del ecosistema basado en wallets, manteniendo al mismo tiempo los estándares institucionales que esperan los inversores. Además, proporciona acceso basado en blockchain a vehículos financieros tradicionales mediante la oferta de exposición tokenizada a los valores subyacentes.

De forma paralela, ambas firmas colaborarán en el lanzamiento de programas educativos digitales e iniciativas de contenido para ayudar a las audiencias nativas digitales a comprender mejor cómo construir exposición de inversión a lo largo del tiempo, mostrando cómo los productos de inversión tradicionales evolucionarán para coexistir con los de los ecosistemas financieros emergentes.

“Estamos entusiasmados de haber seleccionado a Franklin Templeton para llevar nuevos productos de inversión onchain a través de Ondo Global Markets. El liderazgo institucional de Franklin Templeton en activos digitales los convierte en un socio natural mientras llevamos acciones públicas tokenizadas y ETFs a los ecosistemas de wallets a nivel global”, ha señalado Ian De Bode, presidente de Ondo Finance.

Según destacan, este esfuerzo se basa en una relación existente entre ambas firmas, con Ondo como cliente de larga data de BENJI y de la plataforma tecnológica Benji. “Esta iniciativa estratégica demostrará cómo la gestión de activos tradicional y la infraestructura blockchain pueden ampliar el acceso, mejorar los resultados de los inversores y dar forma al futuro de las finanzas”, explican.

Por su parte, Sandy Kaul, directora de innovación de Franklin Templeton, ha comentado: “La próxima fase de los activos digitales no consiste solo en negociar criptomonedas, sino en construir una vida financiera optimizada onchain, y estamos entusiasmados de unir esfuerzos con Ondo para acelerar hacia esta nueva era de inversión. A medida que las audiencias nativas digitales maduran y evolucionan sus necesidades, estaremos preparados para ofrecer nuevas estrategias innovadoras en wallets digitales junto con el asesoramiento de inversión de confianza que Franklin Templeton ha proporcionado a sus clientes de finanzas tradicionales durante casi 80 años”.