¿Cómo gestionan su tesorería los inversores institucionales?

| Por Elsa Martin | 0 Comentarios

La gestión de tesorería institucional ha pasado de ser una cuestión principalmente operativa a convertirse en una cuestión estratégica. La volatilidad de los mercados, los rápidos movimientos en los tipos de interés, la mayor concienciación sobre el posible riesgo de contraparte y la evolución de la normativa han llevado a revisar la manera en la que los inversores profesionales gestionan la liquidez. Para muchos, el objetivo sigue siendo la preservación del capital y el acceso inmediato a la liquidez, pero las herramientas para conseguirlo están evolucionando.

En este contexto, pensamos que los fondos del mercado monetario que invierten casi todas sus posiciones en activos públicos, conocidos como fondos de deuda pública de valor liquidativo constante (o CNAV, por sus siglas en inglés), han vuelto a ganar relevancia. Estos fondos han sido expresamente diseñados para priorizar la estabilidad del capital y la liquidez diaria.

Este tipo de fondo del mercado monetario se ha convertido en una opción especialmente interesante para aquellos inversores profesionales europeos que buscan una solución sólida para gestionar su efectivo.

Evolución del contexto de gestión de tesorería institucional

Históricamente, los depósitos bancarios constituían el pilar fundamental de las asignaciones de tesorería institucional. Sin embargo, la reciente evolución de los acontecimientos ha puesto de manifiesto los riesgos de la concentración excesiva de la inversión y la importancia de la diversificación, incluso en las carteras que invierten en liquidez a corto plazo.

Al mismo tiempo, las subidas de tipos de interés han devuelto la relevancia económica a los activos de liquidez, lo que ha hecho que se preste una mayor atención a su estructura, transparencia y control de riesgos.

Para los responsables de tesorería, el reto está en equilibrar la sencillez operativa con la gestión prudente de los riesgos. Para las aseguradoras y otras instituciones financieras, los activos de liquidez deben también ajustarse a los marcos de gobierno corporativo, las expectativas normativas y la eficiencia de los balances.

En este contexto, la cuestión ya no es si la liquidez se debería gestionar de forma activa, sino cómo hacerlo.

Los objetivos de los inversores profesionales en liquidez

Pese a la diversidad de contextos institucionales, los inversores profesionales en liquidez comparten una serie de objetivos. El más importante es la preservación del capital, es decir, la necesidad de proteger el valor del principal con una tolerancia mínima a la volatilidad. También es importante contar con una liquidez fiable en el mismo día para cumplir las exigencias operativas o normativas.

La transparencia, el gobierno corporativo y la previsibilidad son cuestiones críticas. Los inversores otorgan cada vez más importancia a la recepción de informes detallados, la existencia de unos límites de riesgo claros y la superación de unas pruebas de tensión de liquidez rigurosas. Los productos que combinan estas características con un marco conocido y regulado están, por tanto, bien posicionados para satisfacer las necesidades actuales de la gestión de tesorería.

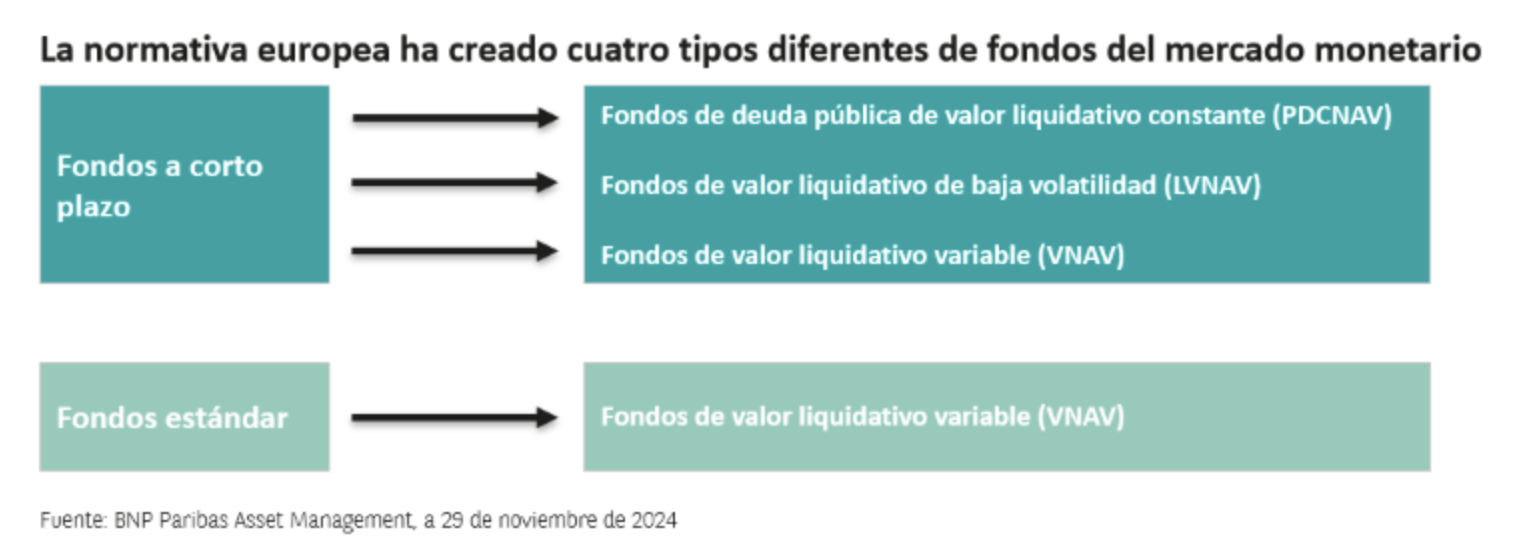

Estructura de los fondos europeos del mercado monetario

La normativa europea de los fondos del mercado monetario ofrece varias opciones estructurales, como los fondos de valor liquidativo variable (VNAV), los fondos de valor liquidativo de baja volatilidad (LVNAV) y los fondos de deuda pública de valor liquidativo constante (CNAV). Cada uno de estos fondos cumple una función determinada, pero no son intercambiables.

Los fondos de deuda pública de valor liquidativo constante invierten casi el 100% de su cartera en títulos de deuda de calidad emitidos por gobiernos, organismos gubernamentales y entidades supranacionales. Mantienen un valor liquidativo estable y están sujetos a unos requisitos muy estrictos en términos de liquidez, vencimiento y diversificación. Esta combinación los hace especialmente apropiados para aquellos inversores que priorizan la estabilidad del capital y la capacidad de resistencia de la liquidez.

En periodos de tensión de los mercados, este enfoque conservador puede resultar especialmente valioso. Las elevadas reservas de liquidez, los vencimientos cortos y unas rigurosas pruebas de tensión permiten garantizar que los inversores podrán recibir sus reembolsos sin necesidad de comprometer la integridad de la cartera. Esta disciplina es especialmente crítica para aquellas instituciones que consideran la liquidez como una herramienta de gestión de riesgos, más que como un activo orientado a la rentabilidad.

Papel diferenciado de los fondos CNAV de deuda pública

La característica que define a los fondos CNAV de deuda pública es su enfoque en el segmento de menor riesgo del mercado monetario. Al limitar la exposición a emisores soberanos y del sector público, el objetivo de estos fondos es minimizar el riesgo de crédito y mantener la liquidez diaria.

En periodos de tensión de los mercados, este enfoque conservador puede resultar especialmente valioso. Las elevadas reservas de liquidez, los vencimientos cortos y unas rigurosas pruebas de tensión permiten garantizar que los inversores podrán recibir sus reembolsos sin necesidad de comprometer la integridad de la cartera. Esta disciplina es especialmente crítica para aquellas instituciones que consideran la liquidez como una herramienta de gestión de riesgos, más que como un activo orientado a la rentabilidad.

Fondos CNAV y principales alternativas

Si los comparamos con los depósitos bancarios, los fondos CNAV ofrecen diversificación del riesgo de contraparte y acceso diario a la liquidez. En relación con las posiciones directas de letras del Tesoro, ofrecen eficiencia operativa y gestión activa de los riesgos de tipos de interés, crédito y liquidez. En comparación con los fondos del mercado monetario LVNAV y VNAV, evitan la exposición al sector financiero y, en general, al sector privado.

Estas diferencias ponen de manifiesto por qué los fondos CNAV pueden utilizarse como asignación estructural de liquidez y como inversión táctica.

Aplicaciones prácticas para inversores profesionales

En la práctica, estos fondos se utilizan de maneras diversas. Los responsables de tesorería corporativa pueden asignar el efectivo operativo para cubrir las necesidades diarias de liquidez, al tiempo que diversifican su exposición respecto a los balances bancarios. Los fondos del mercado monetario CNAV de deuda pública son una solución práctica, ya que combinan la estabilidad del capital al valor nominal con la liquidez en el mismo día y ofrecen una exposición diversificada a emisores de deuda soberana de calidad.

Si se utilizan en combinación con los depósitos bancarios, los fondos CNAV pueden mejorar la capacidad de resistencia y la transparencia de la cartera sin aumentar la complejidad operativa. Para los responsables de tesorería que buscan un vehículo disciplinado, con un marco sólido de gobierno institucional para el efectivo operativo, estos fondos son una opción de eficacia demostrada.

Para las aseguradoras, los activos de liquidez deben respaldar tanto la capacidad de resistencia de los balances como las expectativas normativas. Los fondos del mercado monetario CNAV de deuda pública ofrecen un componente conservador de liquidez, con un marco sólido de gobierno corporativo, elevada calidad crediticia y una liquidez predecible.

En nuestra opinión, al centrarse en emisores gubernamentales y del sector público, los fondos CNAV pueden ayudar a las aseguradoras a gestionar la liquidez a corto plazo, manteniendo al mismo tiempo un perfil de riesgo claro. Resultan especialmente apropiados para las asignaciones de efectivo en las que la protección del capital y la seguridad priman sobre la optimización de la rentabilidad.

En todos los casos, la característica común es la necesidad de una solución de efectivo predecible, transparente y con capacidad de resistencia.

¿Qué buscar en un gestor?

Los fondos del mercado monetario CNAV de deuda pública bien construidos se caracterizan por su composición de activos y por la calidad de la gestión de riesgos, el gobierno corporativo y la infraestructura operativa. Los inversores deben exigir una comunicación clara sobre las reservas de liquidez, las prácticas relacionadas con las pruebas de tensión y los procedimientos de escalado, así como una información constante y una supervisión experimentada de la gestión de la cartera.

Por lo tanto, para los inversores profesionales, la selección de un fondo CNAV depende tanto de la confianza en la labor de control y en la disciplina del gestor como de la propia estructura del fondo.

Conclusión

En nuestra opinión, a medida que vayan evolucionando los enfoques institucionales de gestión de tesorería, los fondos del mercado monetario CNAV de deuda pública podrían seguir desempeñando un papel fundamental. Estos fondos ofrecen un marco sólido para preservar el capital, acceder a la liquidez y gestionar el riesgo a corto plazo.

Para los inversores profesionales europeos, siguen siendo una buena solución para el efectivo que debe estar siempre disponible y ofrecer previsibilidad y seguridad.

Tribuna de opinión firmada por Thibault Malin, director adjunto de Monetarios en BNP Paribas Asset Management.