Ibercaja refuerza su apuesta por las instituciones y entidades del tercer sector con el lanzamiento de nuevas soluciones de inversión diseñadas para facilitar su acceso a los mercados financieros, poniendo en valor los principios y valores que caracterizan su actividad.

En 2025, Ibercaja Gestión, sociedad gestora de instituciones de inversión colectiva del Grupo Ibercaja, lanzó Ibercaja Compromiso Solidario, su primer fondo ético. Se trata de un fondo mixto que podrá invertir hasta un máximo del 30% en renta variable y que nace con el objetivo de facilitar la gestión del ahorro bajo criterios éticos, incorporando los valores como un factor adicional en la toma de decisiones de inversión.

Jorge Urriza, responsable de Estrategia de Ibercaja Gestión, subraya que “el lanzamiento de este fondo es el resultado del desarrollo de una metodología propia, que considera los valores como un factor de inversión, además de la rentabilidad financiera, gracias al trabajo de un equipo de profesionales experto en esta materia”.

Inversión ética con enfoque metodológico propio

Desde Ibercaja se entiende la inversión ética como aquella que canaliza recursos hacia empresas o proyectos que cumplen determinados estándares sociales y éticos, alineados con una moral concreta. Aunque comparte elementos con la inversión sostenible, este enfoque amplía el análisis de riesgos e impactos, superando el ámbito estrictamente económico e incorporando una dimensión moral.

Según explica Urriza, “identificar los valores y principios que impulsan la actividad de las instituciones y entidades del tercer sector y trasladarlos a sus inversiones nos permite generarles mayor confianza en sus decisiones financieras”.

El fondo Ibercaja Compromiso Solidario se apoya en una metodología propia que sigue las directrices de Mensuram Bonam, publicado por la Pontificia Academia de las Ciencias Sociales. Este documento recoge principios, criterios e indicaciones prácticas dirigidos a los profesionales del ámbito financiero.

Para reforzar la aplicación de esta metodología, el fondo cuenta con un Comité Ético integrado por profesionales de la entidad y expertos externos, encargado de supervisar el cumplimiento de los criterios establecidos. “Esta metodología nos ha permitido mejorar la prestación de servicios a instituciones y entidades del tercer sector, mediante la creación de carteras de gestión discrecional o asesoramiento en inversión alineadas con los principios promovidos por Mensuram Bonam”, añade Urriza.

Compromiso solidario y retorno social

La iniciativa se enmarca en el compromiso histórico de Ibercaja con la sociedad y el medioambiente. El fondo Ibercaja Compromiso Solidario destinará el 10% de la comisión de gestión a proyectos alineados con los valores que promueve.

De este modo, las instituciones podrán generar un impacto positivo adicional a través de la gestión de su ahorro, ampliando su contribución social de la mano de Ibercaja.

Roland Berger detecta un apetito creciente del private equity por España en el contexto europeo. Así lo refleja su estudio «Expert insight from Spain & Portugal del European Private Equity Outlook 2026″, donde se apunta a una recuperación gradual del mercado, tras una etapa marcada por la volatilidad e incertidumbre geopolítica.

El informe, que se publica anualmente desde 2010, percibe la región como un puerto seguro, ofreciendo un crecimiento y unas condiciones económicas más atractivas que el resto de Europa. “Si bien la recuperación en el mercado de la península ibérica será gradual, existe un apetito claro por una mayor actividad. Una necesidad fundamental de actuar está impulsando tanto a inversores como a vendedores, sentando las bases para desbloquear una creciente liquidez en el segmento mid-market”, afirma Bieito Ledo, Partner y responsable de la práctica de Private Equity de Roland Berger en Iberia.

De acuerdo con este análisis, entre los profesionales del sector en España se ha fraguado un equilibrio entre la cautela y el optimismo. A favor de este último se da una convergencia de factores favorables a la reactivación: inversores financieros con “pólvora seca” y empresas y fondos con activos de 2019 y 2020 que deben exponerse al mercado.

Para Roland Berger, más allá de los sectores resilientes de salud, tecnología y transición energética, los fondos de private equity cada vez se interesan más en crear plataformas de buy-and-build en servicios profesionales e industriales, especialmente cuando la digitalización o la recurrencia del negocio son palancas clave de crecimiento.

El éxito en 2026 vendrá determinado por una preparación proactiva, tanto en la venta como en la compra. En este último caso, la agilidad y certidumbre de transacción ofrecida a los vendedores es un factor de diferenciación cada vez más valorado, lo cual exige contar con un plan de creación de valor robusto aprobado por el comité de inversiones del fondo. Esta convicción diferencia a los que transaccionan de los que no.

Perspectivas positivas en Europa

Entre 2024 y 2025, el volumen de operaciones varió en toda Europa, con crecimientos en algunos mercados que se vieron compensados por caídas en otros. Los países nórdicos (23%), el Reino Unido (22%) y el resto de Europa (34%) alcanzaron tasas de crecimiento sólidas, mientras que la región compuesta por Alemania, Austria y Suiza también creció con fuerza (15%). En cambio, los mayores descensos se observaron en Francia (-13%) y España y Portugal (-5%), lo que refuerza las expectativas de una reactivación en Iberia, retomando operaciones aplazadas y capital disponible para invertir.

En 2026, las perspectivas son positivas para el conjunto de Europa: el 75% de los 3.500 profesionales del sector encuestados anticipa un aumento de las operaciones respaldadas por private equity. Un optimismo impulsado por la estabilización de las condiciones de financiación, la reducción de la brecha de valoraciones y la reactivación de procesos de venta aplazados en ejercicios anteriores.

Por sectores, los más dinámicos para operaciones serán tecnología, software y soluciones digitales, así como servicios empresariales y logística. Dentro de tecnología, destacan soluciones de transformación digital, incluyendo análisis de datos, ‘hiperautomatización’ e inteligencia artificial. La infraestructura también será relevante, impulsada por planes de inversión pública. Estos sectores son atractivos por su resiliencia, escalabilidad y potencial de crecimiento estructural.

Foto cedidaMike Chen, Head of NextGen Quant de Robeco; Nick King, Head of ETFs de Robeco

Robeco anuncia hoy el lanzamiento de NextGen Global Small Cap ETF, una estrategia de gestión activa basada en machine learning. Este ETF combina décadas de experiencia en inversión cuantitativa con avanzada tecnología de IA y ofrece a los inversores una solución basada en datos para acceder al universo global de renta variable de pequeña capitalización.

Las compañías globales de pequeña capitalización representan uno de los segmentos más amplios y menos explorados de forma eficiente de los mercados de renta variable. Esta clase de activos, con miles de compañías, una menor cobertura por parte de los analistas y una composición del índice menos sesgada, ofrece un terreno fértil para las estrategias activas. El nuevo ETF activo de Robeco utiliza machine learning para identificar oportunidades en este amplio universo, determinando dinámicamente qué características son importantes respecto a cada compañía.

Aunque existen varios ETF activos y pasivos de pequeña capitalización, estas estrategias suelen basarse únicamente en combinaciones lineales de factores conocidos, con lo que las carteras de los distintos proveedores acaban teniendo características similares. En cambio, NextGen Global Small Cap ETF utiliza machine learning para detectar las relaciones no lineales que influyen en los elementos que generan rentabilidad. Así, capta interacciones a niveles superiores entre los indicadores de diversos horizontes de inversión y, en consecuencia, adapta dinámicamente la ponderación de dichos indicadores en el nivel de compañía.

Esto permite a la estrategia detectar patrones que otros modelos podrían pasar por alto y, por tanto, propiciar un entorno ideal para extraer alfa. Dado que incluso los modelos de IA más avanzados requieren la aplicación del criterio humano, especialmente en condiciones de mercado extremas o imprevistas, los portfolio managers de Robeco son los responsables de comprobar si los supuestos en los que se basa el modelo permanecen intactos.

Las compañías globales de pequeña capitalización, que siguen siendo una clase de activos infrarrepresentada en muchas carteras, pueden desempeñar un valioso papel dentro de inversiones más amplias de renta variable. Sus motores de rentabilidad difieren significativamente de los de las compañías de gran capitalización, y sus valoraciones son puntos de entrada atractivos. En consecuencia, la pequeña capitalización puede ser un potente elemento diversificador de las carteras, ya que ofrece exposición a compañías que se encuentran en una fase temprana de su ciclo de crecimiento y en las que influye menos la dinámica macroeconómica global.

El ETF activo más reciente es el último producto de Robeco surgido del NextGen Quant Program, una plataforma de investigación diseñada para desarrollar y probar rápidamente estrategias innovadoras de inversión cuantitativa. El NextGen Quant Program se lanzó a finales de 2023 y ya ha dado lugar a varias innovaciones listas para comercializar, como Dynamic Theme Machine ETF. Mediante la combinación de nuevas capacidades tecnológicas con la propiedad intelectual existente de Robeco, la incubadora acelera la creación de soluciones de nueva generación que complementan la oferta de estrategias estrella de inversión cuantitativa.

La visión del equipo gestor

Nick King, Head of ETFs de Robeco: «Al invertir en compañías de pequeña capitalización, se pretende aumentar el potencial de rentabilidad a largo plazo y aportar ventajas de diversificación. El equipo de NextGen Quant ha desarrollado un proceso único basado en IA para seleccionar valores de este universo increíblemente amplio y mantener al mismo tiempo una gestión disciplinada del riesgo. Estructurar esta estrategia como un ETF la hace eficiente y accesible para los clientes».

Mike Chen, Head of NextGen Quant de Robeco: «El NextGen Quant Program está transformando ideas de vanguardia en estrategias de inversión reales que complementan nuestras soluciones emblemáticas con otras que se distinguen realmente de cara a los clientes. Este nuevo ETF activo destaca porque aplica machine learning avanzado a uno de los segmentos menos eficientes del mercado. Existen miles de compañías de pequeña capitalización poco estudiadas, así que este universo ofrece un entorno ideal para que una estrategia basada en IA aporte valor real».

Las estrategias de renta fija pasiva pueden parecer eficientes, pero sus defectos estructurales han generado históricamente oportunidades para los gestores activos. En 2026, esas ineficiencias podrían intensificarse en un entorno marcado por déficits públicos crecientes, un aumento del capital de inversión impulsado por la IA y una nueva ola de emisión de bonos.

La adopción y el despliegue de tecnologías de IA ampliarán el ciclo de inversión más allá del sector tecnológico hacia infraestructuras de redes, capacidad energética, almacenamiento en centros de datos y distintos procesos de fabricación. La financiación de este ciclo de larga duración implicará a los mercados de bonos corporativos, y la defensa de las calificaciones crediticias en un contexto de cierta migración a la baja será un elemento central. Al mismo tiempo, el crecimiento del crédito privado y el flujo de noticias asociado podrían contribuir a un entorno más volátil para los mercados de crédito en general.

En este contexto, quienes deseen exposición al crédito deberían considerar cuatro razones estructurales para optar por la gestión activa frente a la pasiva:

La primera es el sesgo derivado de la construcción de los índices por capitalización de mercado. La ponderación depende del precio del bono multiplicado por el importe de la deuda pendiente. Esto implica que los emisores más endeudados tienen mayor representación en el índice, con independencia de su calidad crediticia. Los fondos pasivos replican esta exposición sin ajustar el riesgo y se ven obligados a asignar más capital a los emisores que más deuda emiten. Además, este sesgo puede generar tendencias sectoriales subóptimas: cuando un sector experimenta un rápido crecimiento del apalancamiento, aumenta su peso en el índice, dejando a los inversores pasivos más expuestos en el momento de máxima tensión. Posteriormente, cuando ese sector reduce su apalancamiento durante la recuperación, su capitalización disminuye y los inversores pasivos participan menos de esa mejora.

La segunda razón son las normas de inclusión basadas en la calificación crediticia. La mayoría de los índices diferencian entre emisiones con grado de inversión y emisiones High Yield, creando universos separados que los rastreadores pasivos suelen tratar como clases de activo distintas. Cuando un bono es degradado a high yield (fallen angel), se elimina del índice de grado de inversión en la siguiente revisión. Esto obliga a los fondos pasivos a vender, con independencia del precio o de las perspectivas fundamentales, lo que puede provocar dislocaciones si se producen ventas simultáneas. Por el contrario, cuando un bono es ascendido a grado de inversión (rising star) los fondos pasivos deben comprar, a menudo tras una apreciación previa. Estos flujos están impulsados por normas, no por fundamentales. Los gestores activos pueden evitar estas compraventas forzadas y acceder a fallen angels o rising stars en momentos más oportunos desde el punto de vista de valoración.

La tercera razón es la rotación no controlada. Los índices de renta fija experimentan rotaciones frecuentes debido a sus reglas de inclusión, y nuevas emisiones y vencimientos. Un índice de crédito global puede registrar una rotación media anual del 15%-25 %. Los fondos pasivos replican estos cambios, asumiendo costes transaccionales asociados. Dado que los índices se calculan sin fricciones y no reflejan plenamente los diferenciales de compraventa, los fondos de seguimiento presentan un sesgo estructural hacia una rentabilidad inferior a la del índice una vez descontados costes y comisiones. En cambio, los gestores activos pueden decidir en qué eventos de rotación participar y programar su reequilibrio antes de posibles movimientos del índice, compensando con la generación de alfa el lastre impuesto por costes y comisiones.

La cuarta razón se relaciona con la estabilidad de los factores de riesgo. Un inversor pasivo no puede controlar fácilmente la evolución del riesgo de mercado ni de la exposición beta del índice, que puede cambiar de forma significativa con el tiempo. En las últimas dos décadas, los índices globales de crédito han experimentado una migración hacia calificaciones más bajas y una extensión del riesgo de duración. En consecuencia, los índices no proporcionan una exposición beta estable. Además, el ciclo inflacionista posterior al COVID ha puesto de relieve la importancia del riesgo de duración en la rentabilidad total de numerosos segmentos de renta fija. La gestión activa permite mitigar estos riesgos de tendencia e incorporar decisiones sobre duración y curva para optimizar la rentabilidad total.

En conclusión, los principales índices de renta fija, ponderados por capitalización y sujetos a criterios estrictos basados en normas, generan compraventas forzadas, exposición excesiva a emisores endeudados y rotaciones que erosionan la rentabilidad. En un entorno marcado por mayores déficits, aumento de la oferta y volatilidad potencialmente más elevada, la capacidad de analizar, seleccionar y gestionar activamente el riesgo resulta clave. Ante perspectivas inciertas para los mercados mundiales, los argumentos para trabajar con navegantes activos en lugar de observadores pasivos son sólidos.

Tribuna elaborada por Gary Smith, director del equipo de Gestión de carteras de clientes en Renta fija, Columbia Threadneedle Investments.

En opinión de DovileSilenskyte, directora de Análisis de Activos Digitales de WisdomTree, la próxima fase del mercado cripto no tiene que ver con la supervivencia ni con el descubrimiento de precios atractivos, sino con su aplicación. «A medida que el sector entra en 2026, la ventaja ya no radica en identificar la nueva narrativa dominante, sino en tratar las criptomonedas como una asignación de carteraestructurada: con acceso eficiente, un dimensionamiento deliberado y una gestión disciplinada. Para los inversores que adoptan este enfoque, las criptomonedas son cada vez menos exóticas y cuentan con mayores usos prácticos», sostiene.

En su último informe, subraya que los criptoactivos han superado su fase de auge y caída impulsada principalmente por el comercio minorista. Y considera que, en la actualidad, las infraestructuras funcionan en gran medida, la regulación se endurece en lugar de retroceder y el capital adopta un comportamiento más cercano al institucional. Según su visión, este cambio altera las reglas del juego. El debate, apunta la experta de WisdomTree, ha pasado de “¿deberíamos tener criptomonedas?” a “¿cómo las aplicamos de forma responsable?”

«El contextomacroeconómico refuerza este giro. La diversificación tradicional se encuentra bajo presión: el riesgo de inflación ha demostrado ser persistente, el predominio fiscal resurge, las correlaciones entre renta variable y renta fija se han vuelto poco fiables y los inversores buscan motores de rentabilidad diferenciados», afirma. En su análisis, la experta identifica tres grandes temáticas que están configurando las decisiones institucionales en torno a las criptomonedas: aceleración de la normalización institucional, la relevancia de los ingresos e integración de los activos.

Aceleración de la normalización institucional

Según sostiene Silenskyte, las criptomonedas son cada vez más predecibles en términos de acceso y gobernanza. Los ETPs han integrado los activosdigitales en la infraestructura institucional, facilitando la exposición mediante vehículos familiares y operativamente eficientes. «Además, la volatilidad se ha comprimido en los márgenes, especialmente en el caso de Bitcoin, a medida que los inversores adoptan horizontes más largos y alineados con criterios institucionales. La regulación, lejos de frenar el mercado, actúa como filtro, concentrando el capital en activos y estructuras que cumplen estándares de gobernanza, custodia y transparencia», explica.

En su opinión, este es el comportamiento típico de una clase de activo en proceso de maduración: la narrativa cede terreno a la funcionalidad y la calidad de la implementación empieza a ser tan relevante como el potencial alcista. La conclusión es clara: los resultados dependen cada vez más de cómo se implementa la exposición, y no solo de la selección del activo.

Los ingresos pasan a primer plano

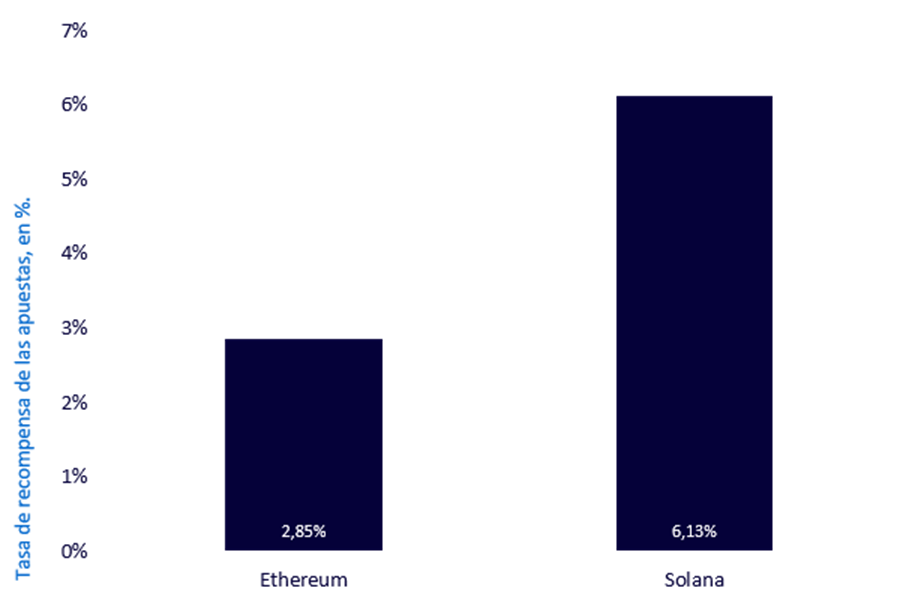

Por otro lado, apunta que la antigua objeción de que las criptomonedas no generan rendimiento comienza a diluirse. «El staking ha transformado parte del mercado desde una mera exposición beta hacia activos de rentabilidad total, con ingresos de carácter protocolario que no dependen del apalancamiento ni del crédito. En este sentido, ethereum se asemeja cada vez más a un “capital digital productivo”, al combinar comisiones vinculadas al uso, ingresos por staking y mecanismos de devolución de comisiones. El staking líquido, además, elimina fricciones operativas y lo convierte en una decisión de inversión, no en un proyecto tecnológico. Por su parte, Solana ofrece mayores rendimientos de staking, aunque con una inflación más elevada y mayor sensibilidad a los ciclos de adopción», afirma.

En términos de construcción de cartera, el informe propone una aproximación por capas: Ethereum como ancla por su profundidad y madurez institucional, y Solana como exposición cíclica de mayor beta. Los ingresos no eliminan la volatilidad, pero sí modifican el perfil de rentabilidad y el comportamiento del inversor frente a ella.

Mayor integración en la asignación de activos

Por último, la experto considera que las criptomonedas están abandonando la categoría de “alternativos” para incorporarse al debate tradicional de asignación de activos, junto a diversificadores como el oro o las materias primas. La autora destaca que cada vez más estudios académicos y profesionales sugieren que asignaciones pequeñas y disciplinadas pueden mejorar la eficiencia de las carteras a lo largo de ciclos completos. Aunque los resultados siguen siendo sensibles al régimen de mercado y a la implementación, el argumento de diversificación ya no es meramente teórico.

«Bitcoin se analiza crecientemente como un activo no soberano impulsado por la escasez y sensible a la confianza en los sistemas fiduciarios, no únicamente a la inflación real. No obstante, la asimetría solo funciona con disciplina: tamaños reducidos, rebalanceo sistemático y evitar decisiones impulsadas por el momentum. La gobernanza es decisiva: una buena gobernanza contiene la volatilidad, mientras que una deficiente amplifica el riesgo. Las criptomonedas, sostiene, recompensan a los asignadores estratégicos más que a los operadores tácticos», comenta.

Otras conclsuiones

El informe también señala que, ante un mayor escrutinio en materia de gobernanza, la construcción de cartera está superando a la selección individual de tokens. Los ETPs de cestas de criptomonedas basados en reglas buscan corregir dos errores frecuentes: el exceso de confianza, apostar por un único token disfrazado de estrategia, y la parálisis ante la complejidad del mercado.

Estas cestas introducen disciplina de índice, diversificación y rebalanceosistemático, sacrificando resultados extremos a cambio de una participación más repetible y ajustada al riesgo. Para Silenskyte, esta evolución recuerda al paso histórico en renta variable desde la selección individual de acciones hacia la exposición estructurada.

Por último, el documento advierte que nada de lo anterior elimina los riesgos. Las criptomonedas siguen siendo volátiles, en ocasiones impulsadas por el sentimiento, y expuestas a incertidumbre regulatoria y tecnológica. Las correlaciones pueden aumentar bruscamente en entornos de tensión y las rentabilidades del staking no están garantizadas.

El fabricante de coches de lujo Jaguar sufrió en septiembre de 2025 un ciberataque de ransomware tan grave que obligó a la compañía a tener que cerrar sus plantas de producción durante un mes, con un coste equivalente a medio punto del crecimiento del PIB de Reino Unido en ese mes. Este es un ejemplo muy ilustrativo del peso creciente de la ciberseguridad en la agenda de prioridades corporativas; de hecho, según una encuesta conducida por Allianz entre 3.000 risk managers, los ciber incidentes se situaron por sexto año consecutivo como el riesgo de mayor magnitud, por encima de los riesgos geopolíticos o disrupciones en la cadena de suministro. “Esta es la razón por la que hemos visto cómo las decisiones sobre ciberseguridad se han convertido en decisiones que se toman a nivel directivo”, indica Erik Swords, director y gestor de la estrategia Allianz Cybersecurity.

La ciberseguridad se ha convertido prácticamente en la única partida del presupuesto en el que las compañías se muestran reticentes a recortar. Esto explica que nunca se haya usado una ratio de retorno sobre el capital (ROE) para medir la inversión en ciberseguridad, aunque según Swords esto podría estar cambiando gracias a la IA: “Ahora es posible automatizar algunas de las capacidades que en el pasado eran hechas por humanos, puedes tomar a esas personas y llevarlas a desarrollar actividades de mayor valor”. Swords apunta que, de hecho, ha empezado a oír que algunas compañías de ciberseguridad están empezando a vender sus soluciones basándose en el ROE.

Este no es el único cambio que está viviendo actualmente la industria de la ciberseguridad. En una presentación realizada recientemente para inversores en Madrid, Swords ofreció una actualización del sector en cuanto a dinámicas de innovación y en el contexto de corrección bursátil que está viviendo el segmento del software.

Un castigo injustamente generalizado

El gestor comenzó su presentación admitiendo que últimamente ha habido mucho ruido en torno al sector de la tecnología, particularmente en dos vectores: las dudas en torno al elevado capex de los hiperescaladores – aunque el gestor afirma que “esas compañías tienen todas las razones del mundo para invertir mucho en infraestructuras de IA” y en torno a una potencial disrupción en el software por la adopción masiva de IA.

El experto divide al segmento del software en tres subcategorías -aplicaciones, infraestructura y ciberseguridad- y afirma que, frente al castigo generalizado a todo el sector por la percepción de que será ampliamente disrumpido, en realidad las dos últimas subcategorías “no se verán afectadas en absoluto por la inteligencia artificial”. “En todo caso, la inteligencia artificial será un factor adicional tanto para el crecimiento del mercado como para las capacidades”, declara.

Es más, el gestor afirmó en otro momento de la presentación que la industria de ciberseguridad está más que preparada para asumir el reto de la IA: “Cada vez que se ha producido una innovación tecnológica significativa, la industria de la ciberseguridad ha tenido que reinventarse. Lo que estamos viendo hoy ya ha pasado dos o tres veces antes en la misma industria, que lleva casi 30 años en funcionamiento”, explica el gestor, cuya propia carrera arrancó a principios de los 2000 y ha podido presenciar toda esta evolución. Swords indica que la industria de la ciberseguridad sigue siendo “muy fragmentada” y que lo es “a propósito”, porque muchas compañías no quieren depender de un único proveedor en lo que se refiere a la ciberseguridad.

Al mismo tiempo, Swords constata que las acciones de software dentro del grupo señalado están cotizando con descuentos de entre el 20 % y el 30 % respecto a los mínimos ya registrados en 2022, cuando se produjo otra fuerte corrección entre las compañías de software. Por tanto, el gestor habla de una “desconexión” entre valoraciones y fundamentales que están aprovechando en la gestora para encontrar oportunidades de inversión a precios atractivos.

Novedades en ciberseguridad en 2026

Según indicó el gestor, actualmente el gasto corporativo en IT se acerca a los dos billones de dólares, y dentro de ese gasto el mayor motor ha sido la transición a la nube, un área clave para las compañías de ciberseguridad y en el que el experto ve un gran potencial, pues calcula que solo el 25% de compañías a nivel global ha completado ya dicha transición. Según sus cálculos, podríamos alcanzar el 50% para 2030, con un gasto equivalente a 3 billones de dólares.

En palabras de Swords, lo interesante es que el gasto medio en ciberseguridad ha pasado de suponer el 2-3% del presupuesto de IT al 4-5% (equivalente a unos 433.000 millones de dólares para 2030), lo que supone una oportunidad de incremento en 100.000 millones anuales en los próximos cuatro años “que no está reflejada en las valoraciones”.

En lo que se refiere a cómo abordar los retos a la seguridad que plantea la IA y a cómo integrar la propia IA en la lucha contra ciberdelitos, el gestor empieza su análisis por lo más básico: la IA se alimenta de datos, y las vulnerabilidades nuevas que están apareciendo están vinculadas a esos datos – recogidas por apps instaladas en nuevos tipos de dispositivos-y están creciendo “exponencialmente” y muy probablemente “se vayan a acelerar” a medida que la adopción de la IA se consolide a más niveles, con el desarrollo de nuevos productos basados en IA por parte de grandes compañías como Apple u OpenAI.

A esto hay que añadir la aparición de la IA agencial, un mercado totalmente nuevo con un potencial todavía por descubrir en el que AllianzGI ve “un potencial significativo al alza en los próximos cinco a diez años”. Según Swords, los agentes de IA ya están superando a los humanos en una ratio de 10 contra 1, y el volumen de datos que son capaces de crear son de 100 contra 1, una cifra que previsiblemente se acelere y que plantea retos para la gobernanza y el cumplimiento legal de las compañías, en un contexto de creciente presión regulatoria.

La tercera área de innovación donde el gestor percibe oportunidades de crecimiento es en el uso de la ciberseguridad por parte del consumidor individual. “El lado de consumo de la ciberseguridad es muy pequeño y el corporativo, muy grande. El problema, actualmente, es que el mercado solo ve lo que han estado haciendo los consumidores”, explica el gestor que pone como ejemplo que muchas personas ya tienen ChatGPT o Gemini en sus teléfonos y lo usan habitualmente, pero no tienen una versión corporativa de Gemini o ChatGPT instalada en el mismo dispositivo, por lo que insiste en esa “desconexión” entre las cotizaciones y los fundamentales de las compañías de infraestructuras y ciberseguridad.

Actualización del Allianz Cyber Security

La estrategia Allianz Cyber Security es un fondo de renta variable temática gestionado con un enfoque bottom up de alta convicción que se refleja en una cartera concentrada entre 30 y 50 valores (actualmente tiene 42). Lanzada en 2021, el año pasado batió en rentabilidad en términos relativos y absolutos a sus comparables, gracias en parte a su asignación a semiconductores. En estos primeros meses del año, los gestores han reducido esa exposición y rotado a otras áreas, particularmente software de ciberseguridad e infraestructuras.

La cartera se construye a partir de un universo de inversión limitado a tan solo 215 compañías, porque una de las prioridades del equipo gestor es lograr una exposición lo más pura posible a la temática. La pureza se mide por el porcentaje de ventas ligado directamente a la ciberseguridad, y como resultado pueden invertir en compañías que a priori no estén categorizadas como de ciberseguridad, como Broadcom o Microsoft, dos de las mayores posiciones en cartera. Este criterio de inversión es clave, porque permite diferenciar a la estrategia de ETFs que invierten en la misma temática.

Es asimismo una estrategia calificada como artículo 8, aunque Swords explicó que algunas de las limitaciones ESG que presentaba se relajaron en septiembre del año pasado. Como resultado, ahora los gestores tienen capacidades para invertir en compañías aeroespaciales, de defensa y de servicios de IT para gobiernos, añadiendo una compañía aeroespacial llamada Kratos a la cartera. El gestor explicó que gracias a este cambio ahora el equipo dispondrá de más oportunidades para diversificar la cartera cuando sea necesario.

Frente al conflicto en Oriente Medio, las firmas de inversión ponen el foco en no precipitarse y esperar a que los acontecimientos se vayan desarrollando. El primer mensaje que lanzan es poner atención a la duración del conflicto y su alcance, ya que determinarán la magnitud y persistencia de los movimientos de precios en materias primas, renta variable y otros activos de riesgo.

Por el momento, explican que hemos visto un alza en el precio del petróleo y el gas, un mayor interés por los activos refugio y un aumento del sentimiento de incertidumbre. “Los mercados están ajustándose a un mayor riesgo geopolítico, pero todavía no se posicionan ante una guerra regional prolongada. Que esto cambie dependerá menos del ataque en sí —que ya ha remodelado el panorama político en Teherán— y más de lo que ocurra a continuación: cómo se desarrolle la sucesión, hasta qué punto decida Irán responder y si los flujos energéticos desde el Golfo permanecen seguros en los próximos días”, afirma Talha Khan, economista político de Capital Group.

Duración y escala del conflicto

Para tranquilidad de los inversores, Khan destaca que los mercados energéticos suelen recuperarse rápidamente de los shocks geopolíticos. De hecho, desde 1967, ninguno de los grandes conflictos militares en los que ha participado Israel ha tenido un efecto duradero sobre los precios del petróleo, salvo la guerra árabe-israelí de 1973. “El sistema petrolero global actual es más flexible que durante las anteriores crisis del Golfo. La oferta no perteneciente a la OPEP, en particular el shale estadounidense, puede responder con mayor rapidez a los incentivos de precios. Existen reservas estratégicas como colchón. La intensidad energética del PIB es menor que en anteriores shocks petroleros. Estos factores no eliminan la vulnerabilidad ante una interrupción en el Golfo, pero reducen la probabilidad de que una confrontación breve derive en una crisis energética estructural”, argumenta Khan.

Igualmente, desde Banca March reconocen que están preservando su estrategia actual, ya que también consideran que se trata de un conflicto de corta duración. “A nivel regional, los mercados más penalizados están siendo los europeos y los asiáticos, más dependientes energéticamente. Sin embargo, el conflicto estalla al final del invierno en Europa y en una época de temperaturas más suaves en Asia, lo que implica una demanda estacional más contenida en las próximas semanas”, apuntan.

Mensajes para el inversor

Al ponernos en la piel del inversor, Enguerrand Artaz, estratega de La Fiancière de l´Échiquier (LFDE), reconoce que se debe vigilar estrechamente los riesgos de escalada del conflicto, ya que creen que es importante evitar cualquier sobrerreacción negativa ante estos acontecimientos. “Conviene recordar que, en la gran mayoría de los casos, los mercados bursátiles europeos y estadounidenses registran un comportamiento positivo entre uno y tres meses después del inicio de un conflicto armado. Por tanto, es necesario mantener la racionalidad y la disciplina en este entorno”, indica.

Una segunda reflexión para el inversor es la que lanza Tobias Schafföner, responsable de Multi Asset en Flossbach von Storch, quien considera que este contexto refuerza su filosofía de inversión de diversificar entre distintas clases de activos, pero también dentro de cada clase de activo. “En nuestra opinión, los inversores harían bien en prepararse, al menos de forma implícita, para escenarios que a menudo quedan eclipsados por los grandes temas de mercado. Recientemente, el mercado se ha centrado principalmente en la inteligencia artificial (IA), ignorando riesgos potenciales más allá de esta temática”, critica Schafföner.

Por ello, en su opinión, cuando los riesgos desatendidos se materializan, los activos refugio como el oro y, no menos importante, el dólar estadounidense, cobran protagonismo. “Los metales preciosos siempre han sido una parte integrante de nuestras carteras mixtas. Precisamente por esta razón de diversificación, no cubrimos completamente la exposición al dólar. La posición de liquidez también sigue el principio de diversificación y es, por tanto, lo suficientemente amplia como para aprovechar oportunidades de inversión a medida que surjan”, afirma.

Por último, Sonal Desai, CIO de Renta Fija de Franklin Templeton, considera importante que los inversores no pierdan de vista los próximos pasos de los bancos centrales, ya que, a corto plazo, el aumento de los precios del petróleo debería elevar las expectativas de inflación y una postura menos acomodaticia por parte de la Reserva Federal (Fed), el Banco Central Europeo y otros bancos centrales relevantes.

“Es probable que el dólar estadounidense se fortalezca temporalmente, reflejando tanto una revisión a la baja de las expectativas de recortes de tipos por parte de la Fed como el hecho de que la economía estadounidense es mucho menos vulnerable a un shock petrolero que el resto del mundo. Además, los bonos del Tesoro de EE.UU. podrían recibir flujos hacia activos refugio, aunque, dado el riesgo inflacionario, no espero un rally sostenido en el tramo largo de la curva. Los mercados emergentes se verán puestos a prueba, especialmente aquellos países importadores de petróleo, que son más vulnerables”, considera Desai.

Hablemos de oportunidades

En este contexto, Artazinsiste en que las fuertes caídas registradas en determinados valores y segmentos del mercado pueden ofrecer oportunidades para reforzar posiciones en compañías de calidad a buen precio o para iniciar posiciones en empresas cuyas valoraciones anteriormente considerábamos demasiado elevadas. “También mantenemos las estrategias de protección iniciadas en los últimos meses en determinados fondos, en particular en nuestros fondos diversificados”, matiza.

Para Nitesh Shah, Head of Commodities and Macroeconomic Research de WisdomTree, las empresas intensivas en activos físicos y con baja obsolescencia, como utilities, operadores de infraestructuras, productores energéticos y compañías de transporte, podrían mostrar mayor resiliencia.

“Estas compañías están menos expuestas a disrupciones tecnológicas rápidas y suelen aportar insumos esenciales para los sistemas energéticos y las cadenas de suministro de defensa. En la primera jornada bursátil tras la escalada, el petróleo superó al oro. No obstante, el hecho de que el brent no haya superado de forma sostenida los 80 dólares por barril sugiere que los elevados inventarios actúan como colchón temporal. Si el conflicto persiste o se amplía, cabría esperar un aumento de las primas de riesgo, con el oro reflejando el estrés geopolítico de forma más marcada en las próximas semanas”, apunta Shah.

Repensar la inversión a largo plazo

Ante este contexto, desde BlackRock Investment Institute (BII) van un paso más allá y argumentan que es necesario un nuevo planteamiento en la estructuración de carteras. “La asignación estratégica tradicional ya no basta en un entorno dominado por megafuerzas estructurales. Es esencial revisar de forma periódica las principales tesis de inversión y poner el foco en los motores económicos de fondo”, defienden.

Según su visión, el nuevo conflicto en Oriente, la corrección del sector tecnológico y los resultados de Nvidia evidencian cómo las megafuerzas estructurales están transformando los mercados en tiempo real. “Aunque son ampliamente conocidas, la dimensión y dirección de su impacto a largo plazo siguen siendo inciertas. Al no existir un único escenario a largo plazo, conviene revisar con mayor frecuencia las tesis de inversión y priorizar los fundamentales económicos frente a las etiquetas tradicionales de activos. En un horizonte estratégico de al menos cinco años, sobreponderamos la deuda corporativa de alta rentabilidad y la inversión en infraestructuras”, indican.

Un momento de la presentación de Alexis de Mones en Betalba House, en Montevideo (Funds Society)

LarrainVial trajo a la plaza montevideana dos estrategias de mercados emergentes de Ashmore, renta fija en la más pura definición de la gestión activa: inversiones en soberanos fuera de los índices y en países complicados, flema británica , solidez institucional para navegarlos (se trata de una gestora con mucha liquidez) y un equipo de abogados tan experimentados como sus analistas de inversión.

Alexis de Mones, PM de Emergentes, estuvo en el selecto Betalba House, en el barrio de Carrasco, presentando las ventajas de los mercados emergentes, una narrativa que ya forma parte de la dificultosa rotación de activos que estamos viviendo: “En los últimos tres años, Los bonos en moneda local de las EM (EM LC) superaron al índice global agregado de bonos en más de un 20%”.

“Los corporativos emergentes y los soberanos de alto rendimiento superaron a Estados Unidos en un 10% y un 20%, respectivamente. Esperamos que este rendimiento superior continúe a medida que la estabilidad macro de los mercados emergentes siga mejorando, especialmente en relación con los mercados desarrollados”, dijeron desde Ashmore.

Retornos y sangre fría

Paulina Espósito explicó que LarrainVial trae al mercado la estrategia por la calidad de “research” de la gestora y su probado track récord, también reconoció que “no es un asset class sencillo en el cual invertir, y tiene que estar alineado con el interés del cliente y siempre acá cuenta el expertise del mánager y la cercanía”.

Venezuela, México, China, Polonia, Malasia, Sudáfrica, Turquía, Brasil, India y Chile son los principales emisores soberanos, de una lista de 56 países, que componen el Ashmore SICAV EM Total Return Fund. La lista de países del Ashmore SICAV EM Sovereing Debt Fund tiene también a la cabeza a Venezuela (incluye también a México, Turquía, Arabia Saudita, Egipto, Omán, Brasil o Argentina).

El análisis se presentó unos días antes del inicio de la guerra contra Irán y todas sus imprevisibles consecuencias. Por ello las primeras preguntas del grupo de inversores presentes en la reunión no fueron sobre Oriente Medio sino por qué tener como país número uno en inversores a Venezuela y su estatal Petróleos de Venezuela.

Entonces, Alexis de Mones empezó a relatar la historia de las relaciones de Ashmore con los distintos gobiernos de Venezuela: una película de acción, una novela, el reportaje soñado sobre los últimos 25 años del país sudamericano. En definitiva, mediante contactos directos con responsables políticos y préstamos con garantías, en medio de las crisis, las sanciones y los defaults, la gestora logró sortear obstáculos y mantenerse. En estos momentos, la tesis de la gestora es que Venezuela va a regularizar sus relaciones con sus acreedores.

¿Qué pasa con Argentina?, preguntaron desde la audiencia: el portfolio manager reconoció la mejoría del escenario macro pero señaló los problemas con las reservas, “el hábito de los argentinos de no invertir en su propio país” y los márgenes ajustados, razón por la cual, en estos momentos, la gestora tiende más a deshacer posiciones que a invertir. Y un dato interesante: Ashmore tiene deuda de Arabia Saudí porque el opulento país petrolero es un buen pagador, también un país con déficil, muy endeudado.

¿Cómo se trabaja desde la gestora, en el día a día, en un contexto de tan delicada volatilidad?: Alexis de Mones explicó que todo se basa en la buena gobernanza, los analistas tienen tiempo para trabajar e invertir, cuando las cosas salen mal no hay reproches ni despidos, la gestora no invierte demasiado y tiene mucha liquidez.

“Los flujos a ME se están acelarando, pero queda mucho margen”, aseguró el portfolio manager.

Con la guerra en Irán, los escenarios cambian para los ME: una posible subida del dólar, que la concentración del S&P 500 no vuelva a importar, todo puede suceder en 2026 y por ello la propuesta de LarrainVial es abrir un canal de diálogo directo con Ashmore para aquellos que opten por navegar los riesgos del mundo por fuera de los índices.

Banca March, entidad financiera española con presencia en Luxemburgo desde 2012, da un paso decisivo en su estrategia de crecimiento y consolidación como entidad de referencia en banca privada y asesoramiento a empresas con la transformación en filial de su sucursal en el Gran Ducado. Se trata de un hito de gran alcance que va más allá de un cambio de estatus legal y que se enmarca en una apuesta firme por ofrecer a sus clientes asesoramiento patrimonial de alcance internacional y con visión de largo plazo.

Este movimiento está respaldado por una importante inversión en tecnología de vanguardia, desarrollada desde el centro de alta especialización de la entidad ubicado en Palma. Gracias a esta infraestructura, la filial luxemburguesa se convertirá en la base de la expansión internacional del Grupo. En la práctica, la entidad podrá ofrecer una experiencia de cliente óptima, facilitando una visión 360º de las posiciones financieras y capacidades operativas globales, con independencia de la jurisdicción.

Para situarse en el estado del arte del asesoramiento financiero, Banca March ha acelerado su transformación digital en los últimos años. Entre 2020 y 2024, la cifra total de gasto e inversión ascendió a 246 millones de euros, mientras que en 2025 alcanzó los 107 millones de euros, un 27% más que el ejercicio anterior, con el objetivo de afrontar los retos tecnológicos del sector y las nuevas demandas en ciberseguridad. Esta última cifra representó un 20% del margen bruto de la entidad, muy por encima de la media del sector (7%, según datos de Accenture).

Luxemburgo, base de la expansión internacional

Con esta transformación, Luxemburgo se convertirá en la plataforma desde la que Banca March impulsará su crecimiento hacia nuevos mercados. El paso de sucursal a filial otorga personalidad jurídica propia y pasaporte comunitario, lo que incrementa de forma significativa su capacidad de distribución internacional. De este modo, la entidad podrá comercializar sus productos de inversión —incluidas sus soluciones de coinversión— con mayor agilidad y eficiencia en toda la Unión Europea.

La elección de Luxemburgo responde a su consolidación como centro financiero clave para la banca privada. Su marco económico y regulatorio, reconocido por su flexibilidad, eficiencia y amplitud de alternativas de inversión, lo sitúa como epicentro de la gestión de activos en Europa. Además, la estabilidad financiera y jurídica del Gran Ducado, respaldada por una calificación crediticia AAA, ofrece un entorno óptimo para el desarrollo de estructuras de asesoramiento patrimonial, reforzando las ventajas en diversificación geográfica, de activos y regulatoria.

José Manuel Arcenegui, director general de Banca March y responsable de la expansión internacional del banco, ha señalado: «Reforzar nuestra presencia en Luxemburgo es un paso natural y estratégico. Luxemburgo ofrece un entorno de estabilidad regulatoria y financiera que favorece la innovación en tecnología, productos y servicios en aras de una mayor flexibilidad para el cliente. Este hito refuerza nuestra convicción de que la propuesta de valor de Banca March es plenamente exportable y competitiva a escala global. Desde Luxemburgo, ampliamos nuestra capacidad de distribución internacional, al poder distribuir nuestros productos y servicios, incluidas nuestras reconocidas soluciones de Coinversión, de manera más ágil y eficiente en toda la Unión Europea bajo la normativa UCITS. La filial será un pilar fundamental para la planificación patrimonial, la diversificación y el acceso a oportunidades de inversión globales».

A medida que avanza 2026, los mercados titulizados continúan despertando el interés de los inversores globales en un entorno marcado por cambios en las condiciones económicas y valoraciones más ajustadas en renta fija. La evolución regulatoria y el aumento de los volúmenes de emisión, especialmente en Europa, están ampliando el universo invertible y reforzando el papel de la gestión activa para capturar valor relativo en un mercado cada vez más diversificado.

Janus Henderson Investors celebrará el próximo martes 17 de marzo a las 16:00 CET (15:00 GMT | 9:00 MDT) el webcast “Activos titulizados: oportunidades, riesgos y su papel en las carteras actuales”, un encuentro dirigido a inversores profesionales en el que analizará el entorno actual de este segmento de renta fija y sus implicaciones para la construcción de carteras.

El seminario online contará con la participación de John Kerschner, director global de Productos Titulizados, junto a los gestores de fondos Denis Struc e Ian Bettney, así como Kareena Moledina, Client Portfolio Manager. El equipo abordará dónde identifican actualmente oportunidades en los mercados titulizados, cómo evalúan los principales riesgos que configuran las perspectivas macro y de crédito, y de qué manera pueden posicionarse estos activos en las carteras de los clientes en el contexto actual.

El evento contará con traducción simultánea en francés, español, italiano y alemán. Además, la grabación estará disponible para todos los inscritos que no puedan asistir en directo.

Para confirmar la asistencia, puede registrarse en este enlace.