Con motivo del Día Internacional de la Mujer, «Finanzas Para Todos» pone el foco en una desigualdad menos visible, pero con profundas consecuencias: la brecha de género en educación financiera.

Los datos evidencian una diferencia significativa en el nivel de conocimientos financieros entre hombres y mujeres en España, según la última la Encuesta de Competencias Financieras, elaborada por el Banco de España en el marco del Plan de Educación Financiera.

Ante preguntas financieras básicas, el 58% de los hombres responde correctamente frente al 48% de las mujeres. Esta brecha no se explica únicamente por el menor conocimiento, sino también por una mayor proporción de respuestas “no sabe” entre el sexo femenino (16%) en comparación en el masculino (9%).

Además, los hombres tienden a sobreestimar sus conocimientos: un 10% considera que sabe bastante o mucho, mientras que solo el 6% de las mujeres comparte esa percepción. En el extremo puesto, el 52% de ellas estima que su conocimiento financiero es bajo o muy bajo, frente al 42% de ellos.

En comparación con la edición anterior, los datos muestran una mejor evolución en aquellas respuestas con la alternativa “no sabe” y la distancia entre ambos sexos se reduce a la mitad.

Una brecha aún mayor en Europa

Esta desigualdad no es exclusiva de España. Según los datos de la encuesta sobre los niveles de educación financiera del Eurobarómetrode 2023, la brecha de género en educación financiera es persistente y significativa en toda la Unión Europea. Solo el 18% de los ciudadanos europeos se considera altamente competente en materia financiera. Sin embargo, el gap por sexo es notable: el 25% de los hombres declara un alto nivel de conocimientos financieros, frente al 13% de las mujeres.

Además, existen 18 puntos porcentuales más de hombres que de mujeres que responden correctamente al menos tres de cada cinco preguntas financieras. Esta diferencia se mantiene amplia y constante, incluso cuando no se tienen en cuenta las respuestas “no lo sé”.

En cuanto a la inversión en productos financieros, la brecha también es significativa: el 30% del sexo masculino invierte, frente al 15% del femenino.

Prudencia, confianza y acceso

Uno de los factores que puede explicar esta brecha es la distinta percepción de autoconfianza. Ellas se muestran más prudentes, más adversas al riesgo, y tienden a reconocer con mayor honestidad cuando no están seguras de una respuesta, mientras que los hombres muestran una mayor confianza en su conocimiento.

Más allá de estos matices conductuales, la consecuencia es clara: una menor confianza suele traducirse en una menor participación en decisiones de inversión, planificación a largo plazo o gestión patrimonial.

Educación financiera como herramienta de igualdad

Estos resultados subrayan la necesidad de intensificar las acciones educativas, especialmente dirigidas a los colectivos con menor nivel de conocimientos financieros.

Desde Finanzas Para Todos ponemos a disposición de la ciudadanía herramientas financieras gratuitas que facilitan el aprendizaje y la toma de decisiones informadas. Mejorar las competencias financieras no solo reduce el estrés asociado al dinero, sino que también fortalece la autonomía y la independencia económica.

Cerrar la brecha financiera de género es una prioridad social. Porque sin conocimiento financiero, la igualdad económica sigue siendo incompleta.

La gestión patrimonial y la planificación sucesoria han dejado de ser materias reservadas solo para grandes fortunas. Actualmente, en nuestro país, cada vez más familias y empresarios comprenden que proteger lo construido requiere anticipación, método y una visión a largo plazo que vaya mucho más allá de la mera acumulación de activos.

El contexto no es sencillo: cambios normativos, presión fiscal, patrimonios diversificados y modelos familiares cada vez más complejos. En este escenario, improvisar ya no es una opción. Quien no planifica, delega decisiones clave en el azar o en momentos de urgencia.

Planificar no es adelantar, es ordenar

Una de las principales tendencias en gestión patrimonial es el paso de la reacción a la previsión. Planificar no significa tomar decisiones irreversibles ni “ceder el control” antes de tiempo, sino ordenar el patrimonio, prever escenarios y proteger tanto a las personas como a los proyectos empresariales.

La planificación sucesoria moderna integra aspectos jurídicos, fiscales, económicos y personales. Su objetivo no es solo optimizar la transmisión del patrimonio, sino garantizar estabilidad, evitar conflictos familiares y preservar la continuidad de los negocios.

Nuevas realidades familiares, nuevas necesidades

El concepto tradicional de familia ha evolucionado, y con él deben hacerlo las estrategias patrimoniales. Familias reconstituidas, segundas generaciones, herederos con distintos niveles de implicación o patrimonios compartidos exigen soluciones personalizadas y bien pensadas.

Hoy más que nunca, la gestión patrimonial debe adaptarse a la realidad de cada familia, respetando voluntades, protegiendo equilibrios y ofreciendo seguridad jurídica. No existen fórmulas universales, sino estrategias diseñadas con criterio y conocimiento.

La sucesión empresarial como factor de supervivencia

En el ámbito de la empresa familiar, la planificación sucesoria se ha convertido en un elemento crítico. Muchas organizaciones sólidas se enfrentan a riesgos innecesarios por no haber abordado a tiempo el relevo generacional. La tendencia es clara: profesionalizar la sucesión, separar los ámbitos familiar y empresarial y anticipar el futuro con reglas claras. Cuando la sucesión se planifica, la empresa gana estabilidad, valor y capacidad de crecimiento.

Fiscalidad y anticipación: claves del éxito patrimonial

El entorno fiscal español, marcado por diferencias territoriales y cambios frecuentes, refuerza la necesidad de anticiparse. Actuar con previsión permite tomar decisiones más eficientes y evitar impactos fiscales que podrían haberse mitigado con una planificación adecuada.

Gestionar patrimonio no consiste en eludir obligaciones, sino en cumplirlas de forma inteligente, alineando la normativa con los objetivos familiares y empresariales.

Gestionar hoy para proteger mañana

La gran tendencia en gestión patrimonial es el cambio de enfoque: del corto al largo plazo, de la acumulación al propósito, de la improvisación a la estrategia. Las familias y los empresarios buscan hoy seguridad, coherencia y continuidad. Planificar la sucesión es, en definitiva, un acto de responsabilidad. Es proteger lo construido, cuidar a quienes vendrán después y garantizar que el patrimonio —personal o empresarial— siga siendo una fuente de estabilidad y bienestar. Porque el verdadero legado no es solo lo que se transmite, sino cómo se hace. Y para eso, la planificación patrimonial ya no es una opción, sino una necesidad.

Tribuna de Carmen Pérez-Pozo Toledano, abogada, fundadora y CEO del Grupo Pérez-Pozo y experta en gestión patrimonial.

El arte se ve cada vez más como un activo alternativo en carteras diversificadas, y no solo por su rentabilidad, sino también por su dimensión «hedónica», que hace que de media los grandes patrimonios destinen alrededor del 15% de su patrimonio. Y la demanda es creciente. Elisa Hernando, fundadora y CEO de la asesoría de arte ArteGlobaL, explica en esta entrevista con Funds Society la importancia de contar con un asesoramiento experto porque, ni todos los artistas se revalorizan, ni es un activo tan transparente como otros. Nos lo cuenta coincidiendo con la inauguración de la feria ARCO, en Madrid.

¿Ha ganado protagonismo el arte como diversificador de las carteras de inversión?

Sí, cada vez se contempla más como un activo alternativo dentro de una cartera diversificada. Pero siempre conviene recordar algo importante: no todas las obras ni todos los artistas se revalorizan, por lo que es fundamental contar con información y acompañamiento experto.

El arte tiene además algo que no tienen otros activos: una dimensión hedónica. Es decir, aporta disfrute, conocimiento y experiencia cultural, además del posible retorno económico. De hecho, algunos estudios apuntan a que los grandes patrimonios destinan de media alrededor de un 15 % de su patrimonio al arte.

Más allá de las consultoras… ¿las entidades financieras se ven cada vez más “obligadas” a asesorar en arte a sus clientes?

Más que obligadas, diría que es una demanda creciente de sus propios clientes. A medida que los patrimonios se diversifican, aparecen más activos alternativos y el arte empieza a formar parte de esas conversaciones.

El mercado del arte sigue siendo complejo y relativamente opaco, por lo que el asesoramiento ayuda a ganar transparencia y a tomar decisiones con más información.

¿Cómo están evolucionando los clientes en su apetito por la inversión en arte? ¿Hay mayor sofisticación?

Sí, cada vez hay más interés por entender el mercado antes de comprar. Los compradores preguntan más, comparan y quieren información. También vemos motivaciones mixtas: hay quien se acerca al arte por interés cultural o aprendizaje y otros que priorizan la posible revalorización, aunque lo habitual es que convivan varias motivaciones.

Hay perfiles muy diversos, desde quienes se inician hasta grandes inversores. ¿Todos demandan asesoramiento?

El asesoramiento puede ser útil para ambos perfiles, aunque por motivos distintos. Para quien empieza, porque el mercado puede resultar abrumador y necesita orientación para filtrar opciones y entender precios. Y para coleccionistas más experimentados o grandes patrimonios, porque buscan coherencia en su colección y contrastar oportunidades.

En un entorno de alta volatilidad, ¿puede ser el arte un activo refugio como el oro?

El arte puede preservar valor en determinados segmentos y con horizontes largos, pero tiene menos liquidez que otros activos. Por eso siempre insisto en que la selección de la obra, el conocimiento del artista y el acompañamiento experto son claves.

La tokenización está empezando a llegar al arte. ¿Crees que se adoptará masivamente?

La tecnología puede ayudar a mejorar la accesibilidad o la transparencia, pero todavía estamos en fases muy iniciales. De hecho, el peso de los NFT en subastas fue apenas del 0,1 % en 2023, muy lejos del pico especulativo de 2021. Seguramente veremos avances, pero el valor en el mercado del arte sigue estando muy ligado a la obra, al artista y al contexto cultural, no solo al formato tecnológico.

Eres asesora del programa First Collector de Fundación Santander, que cumple 15 años en ARCO. ¿Qué balance haces?

Es un balance muy positivo. Desde que se creó en 2011 hemos asesorado a más de 1.000 personas en la compra de arte en ARCO. El objetivo siempre ha sido el mismo: ayudar a quienes quieren empezar a coleccionar a hacerlo con criterio y sin miedo, acompañándoles en sus primeras compras.

¿Crees que el arte se incorporará cada vez más a las carteras de inversión? ¿Qué expectativas hay en ARCO este año?

El interés existe y probablemente seguirá creciendo, pero siempre con la idea de que el arte requiere conocimiento y una mirada a largo plazo. ARCO es además un buen lugar para comprar porque existe un proceso de selección de galerías y se puede acceder a mucha información antes de tomar una decisión.

La derogación de la Golden Visa en España no ha logrado contener el encarecimiento de la vivienda ni ha corregido las distorsiones del mercado inmobiliario. Los precios han seguido subiendo tras su eliminación, confirmando que este instrumento tenía un impacto marginal en el mercado residencial. Sin embargo, la medida sí ha generado un nuevo problema: un vacío jurídico y administrativo que dificulta la llegada y regularización de inversores legítimos.

“La Golden Visa no era el origen del problema de la vivienda y los datos lo confirman”, explica Juan Carlos Lois, socio de Movilidad Internacional de RSM. “Su eliminación no ha tenido impacto en los precios, pero sí ha creado dificultades prácticas para perfiles inversores que antes tenían un marco claro y previsible”.

Además del permiso vinculado a la inversión inmobiliaria, la derogación cerró otras vías de residencia asociadas a operaciones que nunca habían generado tensión en el mercado, como determinadas inversiones financieras o proyectos de interés general. “Se eliminaron instrumentos que no estaban causando el problema que se pretendía resolver y no se diseñó una alternativa para estos perfiles”, señala Margarita Volkova, manager del departamento de Movilidad Internacional de RSM.

Pese a ello, el interés inversor por España se mantiene. El país sigue siendo atractivo para vivir, invertir y desarrollar proyectos empresariales, pero el cambio normativo ha desplazado a muchos inversores hacia figuras que no fueron pensadas para ellos, como el visado de teletrabajadores internacionales o la residencia no lucrativa. “Esto ha generado una distorsión evidente del sistema migratorio”, apunta Volkova. “Inversores reales, que necesitan desarrollar actividad económica en España, se ven obligados a encajar en permisos que no responden a su realidad profesional”.

A esta disfunción se suma la forma en que se articuló la derogación, con errores técnicos que dejaron sin cobertura supuestos esenciales, como el de menores no nacidos en España. Muchos expedientes fueron trasladados al régimen general, incrementando la carga de trabajo de las Oficinas de Extranjería y dando lugar a criterios desiguales entre territorios. “La falta de homogeneidad administrativa ha añadido incertidumbre a familias que estaban tramitando su residencia de manera regular”, explica Lois.

Aunque la Unidad de Grandes Empresas emitió criterios claros en materia de renovaciones, no ha ocurrido lo mismo en el ámbito consular ni en el Ministerio de Asuntos Exteriores. “Se han dado casos de visados bloqueados pese a existir resoluciones de residencia ya aprobadas, lo que resulta difícil de justificar desde el punto de vista de la seguridad jurídica”, añade Lois.

En la práctica, el espacio que deja la Golden Visa se está cubriendo cada vez más por la figura del visado de teletrabajadores internacionales (Digital Nomad). La tendencia es visible en las cifras de tramitación: un número creciente de perfiles se está reorientando hacia esta vía, no como un “atajo”, sino como una adaptación natural del mercado ante el nuevo marco. En muchos casos, se trata de profesionales internacionales con capacidad económica y proyectos estables que, hace un tiempo, habrían valorado la Golden Visa y que hoy encajan, por estructura laboral y fiscal, en el esquema del teletrabajo. En definitiva, la demanda de residencia no desaparece: se reorganiza, y el sistema la está absorbiendo a través de categorías que hoy ofrecen mayor previsibilidad.

Mientras otros países europeos han reformulado en 2025 sus programas de residencia por inversión, limitando el impacto inmobiliario y orientándolos hacia proyectos estratégicos, España optó por eliminar el sistema sin ofrecer una alternativa.“Un inversor que impulsa proyectos y no es una carga para el Estado necesita un marco propio, claro y transparente”, concluye Volkova. “No necesariamente vinculado a la vivienda, pero sí coherente con la realidad económica del país”.

La eliminación de la Golden Visa no ha resuelto el problema de la vivienda, pero sí ha introducido incertidumbre para quienes desean residir, invertir y contribuir en España. Corregir este vacío, coinciden los expertos, es una necesidad estratégica para reforzar la credibilidad y la coherencia del sistema migratorio.

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco; Alejandra Kindelán, presidenta de Finresp y AEB; Soledad Núñez, subgobernadora del Banco de España; Antonio Romero, director general de CECA; Mirenchu del Valle, presidenta de Unespa, Manuel Ruiz Escudero, presidente de Unacc.

Finresp, el Centro de Finanzas Responsables y Sostenibles de España, formado por las principales asociaciones del sector financiero ―AEB, CECA, Inverco, Unacc y Unespa― ha celebrado la VI edición de su encuentro anual bajo el título “Las finanzas sostenibles como herramienta de transformación, resiliencia y autonomía estratégica”. La jornada ha reunido a destacados representantes del sector financiero y empresarial, tanto nacionales como europeos, quienes han participado en diversos debates y mesas de diálogo para analizar el papel de las finanzas sostenibles en el actual contexto económico y geopolítico, con especial atención a la simplificación regulatoria.

La jornada arrancó con una serie de mesas de diálogo en las que se abordó el estado de las cuestiones de sostenibilidad en el sector financiero en una nueva etapa de madurez y simplificación de la normativa europea.Antonio Romero, director general de CECA y presidente de Finresp, dio la bienvenida a los asistentes y autoridades señalando que “la sostenibilidad, más allá de lo regulatorio, es una palanca para impulsar los objetivos de competitividad, la resiliencia y la autonomía estratégica de España y Europa”.

Por su parte, Soledad Núñez, subgobernadora del Banco de España, realizó la apertura institucional del evento con un discurso en el que puso el foco en la importancia de gestionar los riesgos asociados al cambio climático con rigor técnico, proporcionalidad y cooperación internacional. En este sentido, Núñez subrayó que se trata de “una condición necesaria para preservar la competitividad europea, reforzar nuestra autonomía estratégica y garantizar la estabilidad financiera”. Asimismo, añadió: “El Banco de España seguirá contribuyendo a este objetivo con independencia, con análisis basado en la evidencia y con una estrecha colaboración con el Banco Central Europeo (BCE) y la Network for Greening de Financial System (NGFS). Porque integrar la sostenibilidad en la gestión del riesgo no es una opción reputacional: es una exigencia prudencial”.

Madurez de las estrategias de sostenibilidad y simplificación regulatoria

Durante la primera conversación se abordó cómo las entidades financieras españolas mantienen su hoja de ruta sostenible con objetivos climáticos integrados en los planes estratégicos y una creciente exigencia interna en gestión de riesgos ambientales. Moderado por Antonio Romero, director general de CECA, el panel incluyó la participación de José Sevilla, presidente de Unicaja, que afirmó que “la sostenibilidad debe integrarse en el día a día del negocio como un medio para reforzar la competitividad y financiar esta nueva Europa”. Por su parte, Francisco Serrano, presidente de Ibercaja, destacó que “la banca es un engranaje esencial en la transmisión de la sostenibilidad, acompañando a pymes y familias en un entorno normativo, y geopolítico cada vez más complejo”

A continuación, Patrick Amis, director general de Supervisión Horizontal del BCE, y Alejandra Kindelán, presidenta de AEB, analizaron la madurez de la gestión del riesgo climático en las entidades financieras, la agenda de simplificación y el equilibrio entre la estrategia prudencial y los objetivos de financiación sostenible en Europa. Amis señaló que “es fundamental mantener una información adecuada para evaluar correctamente los riesgos, avanzar en la simplificación regulatoria sin perder calidad supervisora y reforzar la resiliencia del sector, porque un sistema bancario sólido es la mejor garantía para financiar la transformación y sostener la competitividad europea”. Kindelán, por su parte, quiso poner en valor “que la banca española concedió financiación sostenible por valor de más de 90.000 millones de euros en 2024”.

Los desafíos de la financiación de las pymes centraron el siguiente diálogo, con Ángela de Miguel, presidenta de CEPYME, y José Luis García Palacios, presidente de Caja Rural del Sur y consejero de Unacc. Ambos coincidieron en que el acceso a la financiación es un elemento clave para impulsar la inversión, favorecer un crecimiento sostenible y reforzar la competitividad del tejido empresarial, especialmente en un contexto marcado por la incertidumbre, el aumento de costes y las crecientes exigencias regulatorias. Durante la conversación, De Miguel puso el foco en “las dificultades de supervivencia que afrontan muchas pequeñas empresas y en la necesidad de reforzar la educación financiera, así como de desarrollar instrumentos de apoyo adaptados a su realidad”. Por su parte, García Palacios subrayó “el papel de las entidades de crédito como aliadas del crecimiento empresarial» y destacó también «la importancia de anticiparse a los riesgos climáticos y avanzar en sostenibilidad con herramientas útiles, sencillas y asumibles”.

Seguidamente, Fausto Parente, director ejecutivo de la Autoridad Europea de Seguros y Planes de Jubilación (EIOPA, en inglés), y Javier Valle, CEO de VidaCaixa y vicepresidente de Unespa, debatieron sobre el papel del ahorro a largo plazo y del sector asegurador en la construcción de una sociedad más resiliente. En un contexto marcado por el envejecimiento de la población y la transformación de las trayectorias vitales y profesionales, ambos coincidieron en que el debate sobre pensiones y previsión social se ha convertido en un eje estratégico para Europa. Parente puso el foco en la necesidad de movilizar mejor el ahorro europeo hacia la inversión productiva al incidir en que “Europa ahorra mucho, pero debemos invertir mejor y a largo plazo para reforzar nuestra autonomía estratégica y proteger frente al riesgo de longevidad”. Por su parte, Valle subrayó el reto demográfico pues, “vivimos más de 20 años tras la jubilación y eso exige preparación”. Reivindicó “empezar a ahorrar cuanto antes, con aportaciones periódicas, aunque sean pequeñas, y reforzar los pilares complementarios en España mediante más información, incentivos y mecanismos que simplifiquen”.

El cierre de la jornada estuvo marcado por el papel de la industria de gestión de activos como puente entre el ahorro y la economía real. Moderado por Ángel Martínez-Aldama, presidente de Inverco, el panel contó con Martín Chocrón, Country Head de Santander Asset Management España, que resaltó “el gran reto es transformar al ahorrador en inversor a largo plazo. Es una cuestión cultural y de acompañar a cada cliente según su perfil de riesgo para que esa inversión perdure en el tiempo”; Laura Fernández, responsable de Finanzas Sostenibles en Telefónica, quien afirmó que “la transformación sostenible es una aliada de la competitividad y exige pragmatismo, colaboración público-privada y que los datos de sostenibilidad formen parte real de las decisiones de negocio”; y Pilar Galán, socia responsable del departamento de Servicios Financieros de Legal en KPMG, que ofreció la visión de que “necesitamos una regulación más simple, coherente y estable que genere confianza al inversor y facilite que el ahorro se movilice hacia el capital de las empresas a largo plazo”.

Alejandra Kindelán, nueva presidenta de Finresp

En el marco de este encuentro, Finresp ha anunciado la renovación de su presidencia. Así, Antonio Romero ha cedido el testigo al frente de la organización, formalizando el nombramiento de Alejandra Kindelán como nueva presidenta de Finresp. Romero ha expresado su agradecimiento a las entidades miembro por su apoyo y colaboración en el impulso de las finanzas sostenibles en España, destacando la importancia de la continuidad y el fortalecimiento de la misión de la asociación.

Alejandra Kindelán, licenciada en Economía y Ciencias Políticas por Wellesley College, es presidenta de la AEB y actualmente ocupa una de las vicepresidencias de la CEOE. Además, es miembro del Instituto de Estudios Económicos, del Patronato de la Fundación de Estudios Financieros y del Observatorio de la Escuela de Organización Industrial (EOI). En sus primeras palabras como presidenta de Finresp, Kindelán ha subrayado su compromiso con “seguir fortaleciendo Finresp como centro de referencia en materia de finanzas sostenibles y como punto de encuentro, de debate, sensibilización y experimentación ligado a la sostenibilidad para los grupos de interés de la industria de los servicios financieros en España”.

Desde la industria europea de fondos se considera que la propuesta de la Comisión Europea de modificar el Reglamento de Divulgación de Finanzas Sostenibles (SFDR 2.0) es un paso importante hacia la simplificación del marco, al tiempo que mejora la claridad para los inversores. Sin embargo, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) advierte de que esta oportunidad puede perderse si no se pone atención a las decisiones técnicas.

“La SFDR 2.0 es una oportunidad real para construir un marco que funcione para los inversores, para el mercado y para los objetivos climáticos de Europa. Pero esa oportunidad se desperdiciará si las exclusiones mínimas para la categoría de Transición van más allá de lo que ya exigen los marcos existentes de la UE. Excluir sectores intensivos en carbono de los productos categorizados como de transición no acelera la descarbonización; simplemente crea una categoría de Transición que financia lo que ya es “verde” en lugar de lo que está en proceso de transición activa. Los colegisladores deben resistir la tentación de hacer que el marco parezca más estricto sobre el papel, a costa de hacerlo menos eficaz en la práctica”, reclama Anyve Arakelijan, asesora senior de políticas en Efama.

Desde Efama apoyan la introducción de categorías de producto claras, la simplificación de las divulgaciones a nivel de producto, la eliminación del reporte de PAI a nivel de entidad y una mayor alineación con las preferencias de sostenibilidad de MiFID/IDD. No obstante, advierten de que determinadas decisiones técnicas determinarán si el nuevo régimen reduce realmente la complejidad manteniendo, a la vez, su credibilidad.

Hacer realidad la simplificación

En primer lugar, Efama considera que para lograr una reducción real de cargas, los requisitos que se van a suprimir —en particular el reporte de PAI a nivel de entidad— deberían dejar de aplicarse tan pronto como las normas revisadas entren en vigor. “Mantener temporalmente obligaciones de reporte ya discontinuadas durante la fase de implementación generaría costes operativos evitables sin aportar beneficios a los inversores”, apuntan en su último comunicado.

Al mismo tiempo, afirman que cualquier norma nueva debería aplicarse únicamente cuando estén disponibles los estándares técnicos necesarios, con un calendario de implementación realista de al menos 18 meses. En este sentido, consideran esencial evitar cambios repetidos en las divulgaciones para mantener la confianza de los inversores y prevenir alteraciones innecesarias en el mercado.

Apoyar la transición de Europa, no restringirla

En segundo lugar, Efama reconoce que tiene serias preocupaciones sobre los requisitos mínimos de exclusión propuestos, que van más allá de la base regulatoria existente en la UE establecida por las Directrices de ESMA sobre denominación de fondos y los requisitos del Climate Transition Benchmark (CTB).

En su opinión, estas incorporaciones generan una fragmentación regulatoria innecesaria. “En particular, para la categoría de Transición, existe el riesgo de excluir a los sectores intensivos en carbono donde los esfuerzos de transición son más críticos. El análisis de las exclusiones propuestas sugiere que aproximadamente el 90%-95% del sector energético mundial quedaría excluido de los productos de inversión categorizados como de transición, y que hasta el 50%-60% de las utilities de mercados emergentes se enfrentarían a exclusiones. Instamos a los colegisladores a alinear plenamente los criterios mínimos de exclusión con las bases de referencia ya establecidas en la UE, para garantizar coherencia regulatoria, preservar la diversificación de carteras y mantener un marco creíble e invertible a nivel global”, argumentan.

Reconocer el papel de los bonos soberanos

La tercera reflexión que lanza la organización industrial es que los bonos soberanos son un pilar de las carteras diversificadas y una herramienta crítica para la financiación pública de inversiones climáticas y sociales. Por ello, avisan que excluir los bonos soberanos de propósito general de las categorías “Transición” y “Sostenible” incrementaría el riesgo de las carteras, reduciría la diversificación y debilitaría la coherencia del marco. “Deberían ser elegibles, sujetos a metodologías de evaluación sólidas y transparentes”, defienden desde Efama.

Transparencia adaptada al usuario final

Por último, piden una rendición de cuentas equilibrada en todo el ecosistema de las finanzas sostenibles, incluidas mayores exigencias de transparencia para los proveedores de datos ESG. “Los productos comercializados exclusivamente a inversores profesionales deberían contar con una opción de exclusión (opt-out) que permita divulgaciones adaptadas a clientes sofisticados, sin imponer restricciones de categorización orientadas al retail. También será esencial realizar pruebas con consumidores de las medidas de implementación, para garantizar que la información de sostenibilidad siga siendo clara, comparable y comprensible para los inversores minoristas”, concluyen desde Efama.

Brown Brothers & Harriman (BBH) ha dado a conocer su última encuesta a gestores sobre la industria global de ETFs. Esta 13ª edición del sondeo llega en un “momento convulso”, según recoge el informe, plagado de «tensiones geopolíticas; un ciclo de noticias turbulentas y un complejo contexto regulatorio». En definitiva, “la incertidumbre abunda”, pero “el ámbito de los ETFs es un área en la que predomina el optimismo”, según muestran los resultados del sondeo.

Las respuestas de los 325 gestores de ETFs consultados -100 de Estados Unidos; 125 de europa y otros 100 de la Gran China- apuntan a que la demanda de ETFs sigue creciendo incluso en un mercado maduro, debido, en parte, “a la adopción de los ETFs por parte de nuevos mercados y canales”. A corto plazo, tal y como desvela el estudio, los inversores globales planean adoptar un enfoque equilibrado para garantizar los ingresos, al tiempo que buscan protección frente a posibles caídas y volatilidad.

Casi todos los inversores encuestados (96%) esperan aumentar su exposición a ETFs en los próximos 12 meses, un porcentaje que se mantiene estable desde febrero de 2025. El atractivo sigue siendo global, ya que los inversores de Estados Unidos son los más propensos a aumentar sus posiciones en fondos cotizados (98%), seguidos por los de la Gran China (95%) y Europa (94%).

Sin embargo, un análisis más detallado de las diferencias regionales indica distintos niveles de madurez del mercado de ETFs. En Estados Unidos, el porcentaje de inversores que planeaba aumentar significativamente su exposición a fondos cotizados este año se redujo casi a la mitad con respecto a 2025. Europa y la Gran China también registraron pequeños descensos en los planes de aumentar significativamente la exposición a los ETFs. Sin embargo, se observaron aumentos generalizados en aquellos que planean aumentar ligeramente las asignaciones (en menos de un 10%). Ningún inversor indicó planes de reducir la exposición.

Puntos de interés

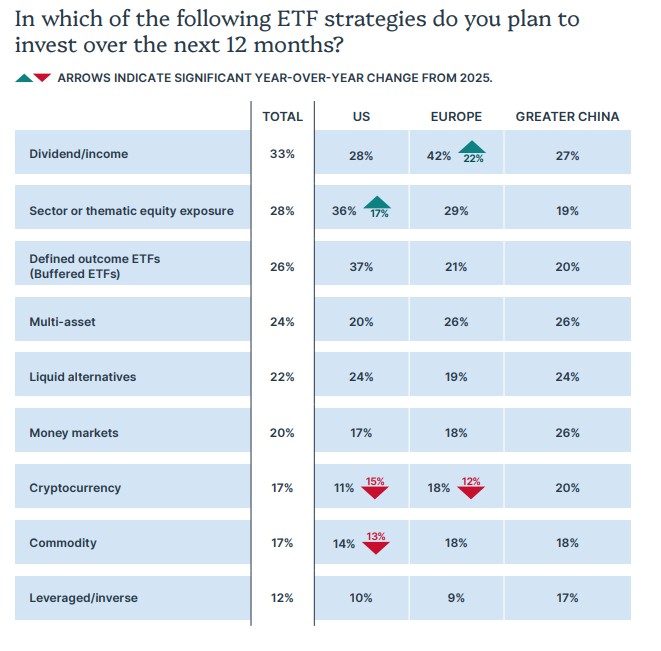

En concreto, durante los próximos 12 meses, los inversores tienen previsto invertir en estrategias de dividendos/rentas (33%), exposición sectorial o temática a la renta variable (28%) y ETFs de resultados definidos (26%). Dado que la cautela sigue siendo la prioridad, el 20% también tiene previsto adquirir fondos cotizados del mercado monetario, que ofrecen seguridad y liquidez con rendimientos modestos.

En menor medida, las materias primas también están en el menú. A pesar del auge de los metales preciosos en 2025, solo el 17% tiene previsto incrementar su exposición a las commodities, “una opinión que podría verse respaldada por la volatilidad del sector a principios de 2026”, según afirma el estudio.

Las preferencias varían según la región. En Estados Unidos, la opción preferida por los inversores son los ETFs de resultado definido (37%), que también ocupan un lugar destacado (54%) entre los fondos cotizados que más probablemente utilizarán para gestionar la volatilidad en los próximos 12 meses. Sin embargo, los ETFs de dividendos/rentas son la máxima prioridad en Europa (42%) y la Gran China (27%).

Protección frente a las caídas

La volatilidad del mercado es motivo de gran preocupación en 2026, ya que los inversores se enfrentan a un aumento de las tensiones geopolíticas.

A nivel mundial, la opción preferida para gestionar la volatilidad durante los próximos 12 meses son las acciones de baja volatilidad y los ETFs defensivos que cubren sectores como los servicios públicos y los productos básicos de consumo (57%).

En el marco de un proceso de consolidación estratégica y reorganización de sus plataformas digitales, Adcap Grupo Financiero anuncia la integración de Banza a su aplicación principal, con el objetivo de unificar la operatoria, simplificar la experiencia de los usuarios y concentrar el desarrollo de sus productos en una plataforma 100% especializada en inversiones.

A partir del 2 de marzo, Banza dejará de operar como producto independiente y su operatoria comenzará a realizarse desde la app de Adcap.

La decisión forma parte de una estrategia orientada a mejorar el ecosistema de productos del grupo, concentrar los desarrollos tecnológicos y ofrecer una propuesta clara y coherente con el core de Adcap: la inversión y el asesoramiento financiero especializado.

En este nuevo esquema, la plataforma se enfocará exclusivamente en inversiones, dejando de lado las funciones propias de una billetera digital, y preservando la simplicidad operativa que caracterizó a Banza, con el mismo equipo de trabajo detrás de esta propuesta integral.

La app de Adcap permitirá a los clientes acceder a una experiencia de inversión más completa, que incluye la posibilidad de acceder a nuevas recomendaciones de inversión y nuevos productos a disposición.

Con este paso, Adcap refuerza su decisión estratégica de enfocarse 100% en lo que mejor sabe hacer: inversiones, simplificando la experiencia de uso y concentrando los desarrollos en una plataforma que represente de manera directa la oferta integral del grupo.

Detalles de la integración:

Los usuarios de Banza deberán descargar la app de Adcap disponible en App Store y Google Play.

A partir del 2 de marzo, podrán ingresar con las mismas credenciales que utilizaban en Banza.

Desde el punto de vista de los clientes, las posiciones no se verán afectadas: activos, saldos y tenencias se mantendrán sin cambios.

No se realizará un proceso de onboarding nuevo para clientes actuales.

Adcap estará comunicando los próximos pasos y brindando acompañamiento a sus clientes a través de sus canales habituales. Se recomienda a los usuarios estar atentos a las comunicaciones por correo electrónico, dentro de la app y notificaciones push donde se compartirá información clave para facilitar el cambio de plataforma.

La lista de estrategias extranjeras en las que pueden invertir los fondos de pensiones chilenos se sigue expandiendo. En la última reunión de la Comisión Clasificadora de Riesgo (CCR) –correspondiente al mes de febrero–, la entidad a cargo de visar el universo invertible de las AFPs, dieron luz verde acuatro gestoras de activos alternativas, junto a un puñado de fondos mutuos y ETFs.

Según informaron a través de un comunicado, la Comisión dio su visado para estrategias de inversión y operaciones de co-inversión específicos. Por ejemplo, la gestora ACRE Advisors, una boutique especializada en private equity inmobiliario y activos multifamily con 75 propiedades en su cartera –entre EE.UU., Europa y el Sudeste Asiático–, fue aprobada para inversiones de real estate.

Dos firmas consiguieron el visto bueno para capital privado. Se trata de Archimed, una firma de private equity dedicada a acelerar el desarrollo de la industria de la salud, y Stellex Capital Management, que invierte en activos de capital privado de middle-market en Estados Unidos y Europa.

El grupo lo completa MGG Investment Group, que consiguió el visto bueno para sus estrategias y co-inversiones de deuda privada. Esta compañía también se enfoca en compañías del llamado mercado medio, con inversiones en crédito directo y soluciones estructuradas.

Activos líquidos

Fuera de estas casas de inversiones alternativas, la CCR aprobó una serie de instrumentos extranjeros, incluyendo cinco fondos mutuos y diez ETFs.

En el caso de los fondos mutuos, entraron a la nómina invertible para los fondos de pensiones cinco estrategias de renta fija. Estos son un vehículo de deuda corporativa latinoamericana de la SICAV de BICE Inversiones, un fondo de bonos emergentes de corta duración de BlackRock, uno de deuda corporativa emergente de Stone Harbor y, finalmente, dos vehículos de bonos estadounidenses de Eastspring Investment, uno de papeles high yield y uno investment grade.

Por su parte, los ETFs que ingresaron a la lista están dedicados a la renta variable. Los aprobados en el segundo mes del año fueron los fondos indexados DAX UCITS y S&P 500 UCITS de Amundi; S&P 500 Momentum, S&P SmallCap 600 QVM Multi-factor, Russell 2000 Dynamic Multifactor y STOXX Europe 600 Optimised Banks UCITS, gestionados por Invesco; y el Morningstar Developed Markets Dividend Leaders UCITS ETF, de VanEck.

BlackRock también consiguió luz verde con dos ETFs activos, la estrategias U.S. Equity Factor Rotation y U.S. Thematic Rotation, y el U.S. Tech Independence Focused ETF, de iShares.

Foto cedidaIon Armentia Zorrilla, socio y gestor de patrimonios en Diaphanum.

Diaphanum SV, firma especializada en asesoramiento financiero independiente en España, continúa avanzando en su estrategia de expansión territorial con la apertura de una nueva oficina de banca privada y asesoramiento financiero en Vitoria-Gasteiz. Esta incorporación refuerza el posicionamiento de Diaphanum en el País Vasco y responde al objetivo de acercar su modelo independiente a clientes de toda la geografía nacional.

La entidad, que ya cuenta con oficina en Bilbao, amplía así su representación en una región clave para su desarrollo y fortalece la capilaridad de su proyecto. En conjunto, el negocio de Diaphanum en la zona norte supera los 600 clientes y alcanza los 1.200 millones de euros en volumen gestionado, consolidando su presencia en este mercado.

La nueva oficina, ubicada en la calle General Álava, 10, estará dirigida por Ion Armentia Zorrilla, socio y gestor de patrimonios con más de 25 años de experiencia en los mercados financieros y una sólida trayectoria en servicios de inversión y gestión patrimonial. El equipo de Diaphanum en el País Vasco está formado actualmente por 14 profesionales, lo que refuerza la apuesta de la firma por el crecimiento orgánico y la proximidad al cliente.

Rafael Gascó, presidente de la entidad, subraya que “esta apertura nos permite reforzar el servicio que ofrecemos en la provincia de Álava, un territorio con destacado potencial en banca privada, impulsado por su dinamismo industrial, inmobiliario y empresarial. Con ello consolidamos a Diaphanum como uno de los actores de referencia en banca privada en el País Vasco y regiones colindantes”.

Con esta nueva sede, Diaphanum SV amplía su red de oficinas propias, presentes en Madrid, Bilbao, Barcelona, Alicante, Murcia, Burgos y Vigo. Actualmente, la firma cuenta con más de 100 profesionales, supera los 4.000 millones de euros en activos bajo gestión y presta servicio a alrededor de 2.000 clientes, reafirmando su posicionamiento como uno de los principales referentes del asesoramiento financiero independiente en España.