Las modificaciones fiscales en los planes de pensiones han provocado reajustes en el sector, tanto desde el punto de vista del cliente como de las gestoras promotoras y comercializadoras de este tipo de productos de ahorro a muy largo plazo. Los ahorradores han buscado alternativas para el ahorro que quedaba fuera de los nuevos límites beneficiados por las bonificaciones fiscales en los planes de pensiones privados, entre ellas, productos de seguros de ahorro.

Pero las gestoras también se están moviendo al entrar en el segmento de planes de pensiones beneficiado por la reforma del ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá: los planes de empleo y los planes de pensiones para autónomos. Ambas categorías han visto aumentar los límites con exenciones fiscales y, aunque el proceso de crecimiento será lento, ahora son un nuevo nicho de mercado por explorar.

El potencial de crecimiento en este segmento es elevado. Aunque el arranque de la reforma fiscal de los planes de empleo no empezó con buen pie: en 2022, primer año de vigencia de la nueva normativa, el volumen de aportaciones al conjunto de planes de pensiones de empleo disminuyó casi un 7% respecto al año anterior, según datos de Inverco.

Así lo han entendido firmas como Azvalor, que tras conseguir alcanzar el año pasado los 230 millones de euros en fondos de pensiones, ahora entrará en el segmento de empleo con el lanzamiento de un plan de promoción conjunta. “Se trata de un fondo de pensiones de aportación definida, es decir, que las aportaciones vendrán explicitadas en el contrato”, explica Beltrán Parages, socio fundador deAzvalor.

Cobas Asset Management, aprovechando los cambios fiscales, también lanzó Cobas Empleo 100, cuya política de inversión recoge que al menos un 80% del patrimonio se tiene que invertir en renta variable de cualquier capitalización y sector de emisores o mercados de la OCDE, aunque cabe la posibilidad de que el 40% sea de emisores o mercados de países emergentes.

Por su parte, Fonditel se encargará del plan de pensiones de empleo simplificado para los autónomos de CEAJE, un plan de pensiones de renta variable mixta que invierte el 50% en renta variable y el 50% renta fija diversificada a nivel global, que se puede contratar online o a través del resto de canales tradicionales. El autónomo puede realizar aportaciones desde un mínimo de 50 euros.

No solo las firmas de gestión activa están trabajando en ofrecer novedades en planes de empleo y a autónomos. También los roboadvisors han visto oportunidades en este segmento de mercado. Otras entidades están estudiando el terreno para entrar en este segmento.

Más allá de los roboadvisors, las gestoras también tienen proyectos en gestación, como ocurre en Ibercaja. José Carlos Vizárraga, director general de Ibercaja Pensión, adelantó que la firma “está trabajando” en diferentes productos enfocados a empresas y autónomos, y que ya tienen acuerdos con algunas asociaciones para ponerlos en marcha “de forma inmediata”.

Por ahora, son los primeros ladrillos de un edificio que crecerá en tamaño, puesto que las nuevas medidas fiscales han despertado interés entre las compañías y las asociaciones y colegios profesionales.

Los objetivos son distintos según sea el tamaño de la empresa que acude a una gestora para desarrollar un plan de empleo. También es fundamental el asesoramiento.

La clave es adaptarse a las necesidades del solicitante. Entre ellas, está contar con planes de pensiones adaptados a la edad del empleado. Son planes por ciclo de vida. Algunas gestoras que ya tienen en marcha planes de empleo estudian implantar esta opción, como reconoce Recarte. Otras ya lo ofrecen a los clientes que así se lo solicitan. Un ejemplo es Renta 4.

El sector de las insurtechs está viviendo una revolución sin precedentes en el ámbito asegurador, influido por la ola de transformación digital, las cambiantes expectativas de los clientes y la creciente competencia. Ante este escenario los expertos de wefox han querido analizar de cerca las tendencias que están marcando el 2023, designado como «el año de las insurtechs», gracias a su enfoque en mejorar la experiencia del cliente y acelerar la digitalización en el sector.Estas tendencias, como la inteligencia artificial o la sostenibilidad, se perfilan factores cruciales para el éxito en el próximo año al actuar como motores de innovación y crecimiento, allanando el camino hacia un futuro cada vez más dinámico.

De acuerdo con los hallazgos del informe «Insurtech Global Outlook 2022«, el sector insurtech ha experimentado un crecimiento sobresaliente, con una inversión global que ha superado los 9.300 millones de euros.

Este florecimiento no ha sido mera coincidencia, sino la respuesta a una serie de oportunidades emergentes que han transformado profundamente la operativa del sector. Entre ellas, por un lado, se encuentran la inteligencia artificial y el aprendizaje automático que han propiciado la personalización precisa de pólizas y la evaluación de riesgos, desplegando un abanico de posibilidades en la concepción de servicios.

A la par, la robótica ha automatizado tanto los procesos internos como los externos, optimizando la eficiencia y minimizando los errores Y, en un contexto donde la sostenibilidad ocupa un lugar central, ha emergido un interés creciente en la creación de pólizas y prácticas respetuosas con el medio ambiente, ofreciendo seguros con un enfoque ecológico y promoviendo el uso de fuentes de energía limpias y la reducción del impacto ambiental.

Ante esta realidad, Sergi Baños, CTO de wefox, reconoce que “las insurtechs no son solo el futuro del seguro, sino esa frontera emocionante donde los desafíos se convierten en oportunidades. Estas oportunidades incluyen la creación de nuevos productos de seguro, la colaboración con el sector tradicional de seguros y la construcción de vínculos inquebrantables de lealtad con nuestros clientes. En wefox, no solo nos adaptamos a este nuevo panorama, sino que somos pioneros. Aprovechando la tecnología de vanguardia en inteligencia artificial, estamos redefiniendo la experiencia del corredor al hacer más eficientes todas sus actividades de adquisición de clientes, asesoramiento y ventas, así como la gestión de las relaciones con los clientes. Nuestra visión es ofrecer un servicio híbrido transformador, que combine lo mejor de la sabiduría convencional con la eficiencia digital de la IA. Esto no es solo lo que estamos haciendo hoy; esto es establecer el estándar para el futuro de la industria”.

Frente a este panorama, los expertos de wefox ofrecen una visión detallada sobre las tendencias que están revolucionando el sector y que espera que sigan haciéndolo de cara al 2024:

El Internet de las cosas, una de las tendencias protagonista de las insurtechs

«Durante este año, las insurtechs han estado trabajando para aprovechar al máximo la capacidad de los dispositivos y sensores conectados para recopilar y analizar datos en tiempo real, lo que ha permitido una mayor personalización en los productos y servicios ofrecidos a los clientes. Por ejemplo, gracias a ello, a día de hoy, las compañías de seguros pueden utilizar datos recopilados de dispositivos portátiles para evaluar la salud de los asegurados y ajustar las primas en función de su estilo de vida y, en el caso de los vehículos, los sensores han ayudado a monitorear el comportamiento de los conductores para poder ajustar, así, las tarifas en función de su conducción segura», aseguran en el informe.

Ante esta evolución tan fructífera, esperan que la tendencia de IoT en las insurtechs continúe fortaleciéndose, ya que cuantos más dispositivos y sensores se conecten a la red, más personalizados podrán ser los productos y servicios de seguros.

De hecho, de acuerdo con el Ministerio de Asuntos Económicos y Transformación Digital, se prevé que en España el número de dispositivos conectados utilizados por las aseguradoras crezca un 33,8% hasta alcanzar los 75,6 millones en 2025. «Asimismo, la prevención de riesgos se volverá más efectiva a medida que los datos en tiempo real permitan identificar y abordar problemas antes de que se conviertan en reclamos y la atención al cliente también se beneficiará de esta tendencia, ya que la capacidad de recopilar y analizar datos en tiempo real permitirá una interacción más proactiva y orientada a soluciones», añaden.

La ciberseguridad ha sido una prioridad

A medida que las operaciones se han vuelto más digitales, la amenaza de ciberataques y la protección de la privacidad de los datos se han convertido en preocupaciones críticas. Las insurtechs han invertido en soluciones avanzadas de ciberseguridad para proteger sus plataformas y los datos sensibles de sus clientes y han comenzado a ofrecer productos y coberturas específicas para proteger a los asegurados contra los riesgos cibernéticos, como el robo de identidad o los ataques de ransomware.

Bajo esta premisa, de acuerdo con un informe del Ministerio de Interior sobre la cibercriminalidad, en España se produjeron en el último año 40.000 ciberataques al día, lo que supone un incremento del 125%, viéndose las pequeñas y medianas empresas como las más perjudicadas al contar con menos recursos y medidas de seguridad. Por ello, de cara a los próximos años, «se espera que las insurtechs sigan invirtiendo en tecnologías y estrategias de ciberseguridad más sólidas con las que ofrecer una cobertura adecuada a sus necesidades, así como asesoramiento y prevención para evitar o minimizar los daños causados por los ciberataques. Además, la colaboración con expertos en ciberseguridad y la implementación de políticas de protección de datos serán fundamentales para garantizar la confianza de los clientes y cumplir con las regulaciones cada vez más estrictas en este ámbito», comentan.

La automatización y la robótica, eje principal para la eficiencia y la reducción de costes

Gracias a la automatización y a la robótica, los procesos internos, como la validación de documentos y el procesamiento de reclamos, han sido automatizados en gran medida, lo que ha reducido los errores humanos y acelerado los tiempos de respuesta. Además, los drones y la automatización han sido utilizados para inspeccionar áreas de difícil acceso y para tareas como la evaluación de daños en siniestros.

Teniendo en cuenta la constante evolución en la que se encuentra el sector, se espera que las insurtechs sigan implementando soluciones robóticas para tareas más específicas y avanzadas, lo que permitirá una mayor agilidad y una atención más rápida a los clientes. La inteligencia artificial también desempeñará un papel crucial al permitir la automatización de interacciones más complejas con los clientes, como el procesamiento de consultas y reclamaciones a través de chatbots y asistentes virtuales.

La relación entre las insurtechs y las aseguradoras continúa en constante cambio

La relación entre las insurtechs y las aseguradoras tradicionales ha variado según el modelo de negocio de cada empresa. Algunas insurtechs han optado por colaborar con las aseguradoras tradicionales, aprovechando la experiencia y los recursos de ambas partes para ofrecer soluciones más completas. Mientras que otras han competido directamente con las aseguradoras establecidas, lo que ha generado una dinámica competitiva en el mercado.

Ante este panorama y según el informe World InsurTech Report, el 43% de las aseguradoras tradicionales ya ha establecido alianzas con insurtechs y se prevé que el 94% lo haga en los próximos años. Estos datos muestran que la colaboración entre las insurtechs y las aseguradoras tradicionales es cada vez más frecuente y beneficioso para ambas partes. Por un lado, las insurtechs podrán acceder a una base de clientes ya establecida y beneficiarse de la experiencia de las aseguradoras tradicionales. Mientras que las aseguradoras tradicionales podrán adoptar tecnologías y enfoques innovadores provenientes de las insurtechs.

En este punto, la confianza y la colaboración serán aspectos fundamentales, ya que ambas partes tienen el potencial de aprender y crecer mutuamente en un mercado en constante transformación.

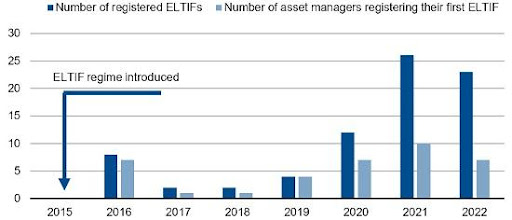

El mercado europeo de fondos de inversión a largo plazo (ELTIFs) está en pleno apogeo: creció más de un 50% en 2022 con respecto al año anterior y, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders). De hecho, España se ha convertido en el cuarto mercado europeo de ELTIFs, dominando especialmente los productos minoristas.

Andrea Vathje, analista de Scope Funds Analysis, ha presentado su último informe de perspectivas y análisis de los ELTIFs, y muestra cómo el mercado europeo de fondos de inversión a largo plazo creció más de un 50% en 2022 en términos interanuales. Scope sitúa el volumen en torno a los 11.300 millones de euros a finales de 2022 (ya que casi 4.000 millones de euros entraron en estos productos); además, los cambios legislativos de la UE deberían dar un mayor impulso al mercado, defiende.

A finales de año había un total de 77 ELTIFs a disposición de los inversores, 23 más que en 2021. Entre los proveedores hay siete empresas que lanzaron sus primeros ELTIFs en 2022. Las gestoras más activas que ofrecen sus productos a inversores privados son Amundi, Azimut, BlackRock, Commerz Real, Generali Investments, Eurazeo (que adquirió ID Invest en 2018), Muzinich, Neuberger Berman y Partners Group. 44 ELTIFs están registrados ante la autoridad supervisora luxemburguesa. Además, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders).

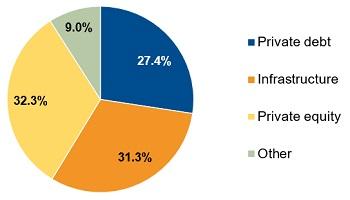

“Al igual que en 2021, los volúmenes comercializados se distribuyeron uniformemente entre los fondos de private equity, infraestructuras y deuda privada. Los fondos de private equity y de deuda privada dominan en cuanto al número de productos, pero los ELTIFs de infraestructuras se destinan principalmente a clientes institucionales, por lo que son mucho mayores”, explica el informe.

Los productos que también pueden distribuirse a inversores privados han ganado en relevancia: “Con un capital comercializado de 2.500 millones de euros el año pasado, su cuota del volumen total del mercado pasó del 54% al 60%. Los flujos hacia productos puramente institucionales ascendieron a 1.500 millones de euros, lo que representa un 40%, frente al 46% de 2021”.

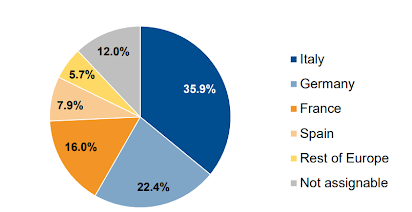

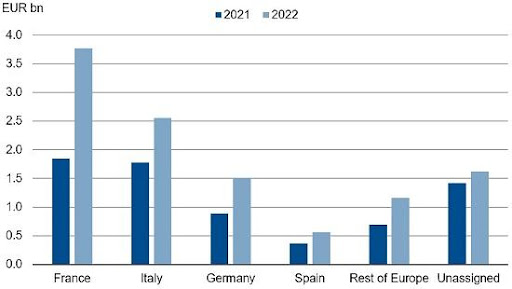

Según el estudio, el mayor mercado por volumen comercializado es el francés, que se duplicó el año pasado, situándose en torno a los 3.800 millones de euros. El mercado francés se caracteriza por productos destinados exclusivamente a clientes institucionales, pero la distribución de ELTIFs a clientes privados en forma de pólizas de seguros de vida vinculados a fondos de inversión se ha acelerado.

En términos de negocio minorista, Italia sigue siendo el mercado más importante. “Alrededor del 95% del volumen total de 2.600 millones de euros corresponde a productos que se venden principalmente a clientes particulares. Las desgravaciones fiscales siguen teniendo un efecto positivo”, puntualiza.

“El mercado alemán se desarrolló con poca visibilidad comparativa en 2022. KlimaVest sigue distribuyéndose con éxito y las unidades de banca privada de los principales bancos distribuyen ELTIFs, pero no se han desarrollado muchas redes de distribución o bancos privados nuevos. Las perspectivas, sin embargo, son más positivas: muchos productos se están lanzando o están en fase de planificación y más fundaciones, family offices e incluso los primeros broker pools están interesados en los ELTIFs”, analiza la experta de Scope.

España

En cuanto al mercado español, el informe señala que España sigue siendo el cuarto mercado europeo de ELTIFs, con un volumen total colocado de 560 millones de euros. El año pasado se vendieron unos 190 millones de euros en productos ELTIF. Al igual que en Italia, el mercado está dominado por los productos minoristas, pero los inversores profesionales también son activos. Por clases de activos, dominan los productos de deuda privada, ofrecidos por gestoras como Oquendo, Muzinich o Talde y, desde 2022, también por Natixis/MV Credit.

“Tras la confusión inicial sobre el tratamiento fiscal de los ELTIFs en España, desde 2018 los ELTIFs tienen un tratamiento fiscal preferente en el País Vasco bajo ciertas condiciones como instrumento para promover la inversión a largo plazo en Europa. Así, los ELTIFs de proveedores que se establezcan en la región vasca y cumplan ciertos criterios están sujetos a un tipo reducido del impuesto de sociedades de solo el 1%. Al mismo tiempo, los clientes privados de la región vasca se benefician de aplazamientos fiscales, ventajas en el impuesto sobre la renta y exención del impuesto sobre sucesiones y patrimonio cuando invierten en ELTIFs. Esto último se aplica a los productos que se mantienen durante al menos cinco años», explica la experta de Scope.

En cuanto a la liquidación, Allfunds es muy activa en España. Dado que Allfunds puede liquidar ELTIFs, este proceso no es tan problemático como en Alemania, por ejemplo”, añade el informe.

El futuro del mercado

La modificación de la normativa sobre ELTIF también está dando impulso. Los participantes en el mercado esperan muchos productos nuevos gracias a las importantes simplificaciones para los gestores y distribuidores de activos. La incorporación de clientes y la liquidación también están a punto de mejorar, ya que los proveedores externos han entrado en el mercado con plataformas digitales que, por ejemplo, están ayudando a que los procesos, en gran medida manuales, sean escalables, defiende Scope.

Las experiencias de Italia y Francia demuestran que los incentivos fiscales para los clientes particulares son muy propicios para las inversiones en ELTIF. Por lo tanto, tendría sentido que más países como Alemania introdujeran incentivos fiscales para los ELTIFs a fin de iniciar inversiones significativas procedentes de activos privados en la transición de la economía europea hacia la neutralidad de CO2”, concluye Andrea Vathje, analista de Scope Funds Analysis.

El banco suizo UBS ha desvelado su decisión de integrar completamente Credit Suisse, entidad que adquirió en marzo, por lo que desaparecerá como marca en 2025. Esta decisión se hizo pública en el marco de la presentación de resultados de la entidad, en la que dio a conocer unos resultados récord de 29.904 millones de dólares en la primera mitad de 2023, siete veces mayores que en el mismo periodo de 2022.

Ambas entidades «operarán de forma separada hasta su integración legal en 2024» y «la marca Credit Suisse y sus operaciones seguirán hasta que se complete la migración gradual de clientes al sistema de UBS, proceso que esperamos finalizar en 2025», señaló el consejero delegado de UBS, Sergio Ermotti, en el informe de resultados de la entidad.

La decisión de integrar completamente Credit Suisse en UBS es, según señaló Ermotti «la mejor solución para la compañía, para nuestros accionistas y para la economía suiza».

El informe también desvela que UBS se ha visto obligado a asumir 238.000 millones de dólares de activos ponderados por riesgo de Credit Suisse, aunque asegura que «se ha estabilizado» en los últimos meses, con flujos de depósitos de 18.000 millones de dólares (16.400 millones de euros) en el segundo trimestre.

UBS también adelantó que, como parte de su estrategia para integrar Credit Suisse, figura el objetivo de recortar costes en más de 10.000 millones de dólares. Esto supondrá, según Reuters, el recorte de unos 3.000 puestos de trabajo solo en Suiza.

La previsión de ahorrar más de 10.000 millones de dólares de aquí a 2026 contrasta con una estimación anterior de 8.000 millones para 2027. La mayor parte del ahorro procederá de la reducción de plantilla, y los analistas habían calculado que podrían desaparecer entre 30.000 y 35.000 puestos de trabajo en todo el mundo.

Esos resultados también mostraron las dificultades que ha tenido UBS para persuadir a los clientes adinerados de Credit Suisses de que se queden en la entidad conjunta. Credit Suisse registró una salida neta de activos de 39.000 millones de francos suizos (44.400 millones de dólares) en el segundo trimestre, lo que sugiere que el rescate no ha logrado frenar la pérdida de confianza.

Pero UBS afirmó que las salidas se produjeron a un ritmo más lento en comparación con los trimestres anteriores y se volvieron positivas en junio. Por el contrario, la gestión global de patrimonios de UBS registró nuevos fondos netos por valor de 16.000 millones de dólares, la cifra más alta del segundo trimestre en más de una década.

La sociedad de asesoramiento independiente Orienta Capital ha incorporado como agente en exclusiva a AFS Finance Finanzas Conductuales, dirigida por Ana Fernández Sánchez de la Morena.

Ana Fernández cuenta con una dilatada experiencia de más de 30 años en banca privada y asesoramiento financiero, y fue seleccionada en 2022 por la revista “Inversión” entre las 50 mujeres con puestos relevantes de la industria financiera española. Esta incorporación supone dar un fuerte impulso al actual crecimiento de Orienta Capital en Madrid.

Ana Fernández Sánchez de la Morena fue la primera mujer en conseguir una licencia EAF por parte de la CNMV, creando en 2010 la EAF AFS Finance Advisors, la cual ha dirigido y gestionado hasta su incorporación a Orienta Capital. Antes desarrolló su carrera en diferentes entidades de banca privada como JP Morgan, Credit Suisse, Merrill Lynch, BNP Paribas, Popular Banca Privada y Banco Privado Portugués.

Diplomada en Ciencias empresariales por Oxford University, Ana Fernández Sánchez de la Morena cuenta con un Master en Asesoramiento Financiero por la Universidad Pompeu Fabra, y está Certificada en Coaching Ejecutivo por la Escuela Europea de Coaching. Además, es especialista en Finanzas Conductuales y Psicología Económica.

Esta incorporación es un paso importante en el cumplimiento de los objetivos del plan estratégico de Orienta Capital, definido para el periodo 2021-2023, que persigue potenciar los reclutamientos de profesionales de asesoramiento patrimonial para reforzar la estructura y ampliar su presencia geográfica; todo ello con objeto de impulsar el crecimiento de la firma y fortalecer el proyecto a medio y largo plazo.

Con esta nueva incorporación, Orienta Capital está integrado actualmente por un equipo de 61 profesionales y cuenta con un volumen de activos bajo asesoramiento superior a 2.450 millones de euros. Tiene oficinas en Bilbao, Madrid y San Sebastián, y delegaciones en Murcia, Valencia y Vitoria.

El año 2021 el proyecto empresarial de Orienta Capital recibió un fuerte impulso tras la incorporación a su accionariado del Grupo Mutua Madrileña, con una participación del 40%.

Santander Asset Management (SAM) continúa reforzando sus equipos de Negocio Institucional, uno de los principales focos de crecimiento de la gestora para los próximos años. Para aumentar su presencia en este segmento y convertirse en uno de los jugadores más relevantes de la industria, SAM está reorganizando y reforzando sus equipos con nuevas incorporaciones de profesionales de reconocido prestigio, así como ampliando su presencia a otros mercados adicionales al europeo y latinoamericano e incrementando su oferta en productos específicos para este segmento de clientes, especialmente en productos alternativos y con el diseño de nuevas soluciones de inversión.

Para pilotar el Negocio Institucional y Distribución de Terceros en España, Santander Asset Management ha fichado a Irene López. Con más de 25 años de experiencia, Irene se incorpora desde Neuberger Berman, donde en los últimos dos años ha ocupado el puesto de responsable de Clientes del Grupo para Iberia. Entre 2007 y 2021, ocupó posiciones senior dentro del equipo de cobertura de clientes y especialista de ESG para DWS en España y, con anterioridad, ha sido responsable de Ventas de Pimco. Licenciada en Administración de empresas por la Universidad Autónoma de Madrid, es Charter Financial Analist (CFA), Certified ESG Analyst (CESGA), Chartered Alternative Investments Analist (CAIA) y Certified EFFAS Financial Analyst (CEFA).

“Estoy seguro de que la contribución de Irene y su experiencia serán claves para consolidar SAM como gestora de referencia en el negocio institucional en España. Queremos aumentar de manera significativa nuestra cuota entre los grandes clientes institucionales y grandes corporaciones, así como entre clientes de terceros”, ha asegurado Jesús Martín del Burgo, responsable global de Distribución Institucional y de Terceros de Santander Asset Management.

Un informe reciente de Cerulli Associates, Asian Distribution Dynamics 2023: Explorando nuevas clases de activos y canales, presenta como uno de los principales hallazgos el creciente interés por incorporar inversiones alternativas entre los distribuidores asiáticos. Esto ha generado un aumento de la promoción de estas estrategias entre los inversores adinerados, que se acercan cada vez más a esta clase de activos, en medio de la volatilidad de los mercados públicos.

La investigación demuestra que la mayoría de los distribuidores bancarios de Asia, exceptuando Japón, esperan un aumento, en los próximos dos años, en la adopción de fondos alternativos por parte de inversores ricos, de alto valor neto (HNW) y ultra-HNW. Si bien el 76 % de los bancos ven que los clientes HNW aumentan su asignación a alternativas en 2023, esta proporción aumenta al 86 % en 2025.

En lo referido a estrategias, un 77% expresa interés en la promoción de capital privado. La mayoría de los bancos recomiendan una asignación de hasta el 10% a las estrategias del mercado privado. Entre ellas, el 24% de los bancos sugiere una asignación superior al 10% a capital privado. Las cuatro quintas partes de los bancos minoristas y privados recomiendan asignaciones de hasta un 10 % cada una para deuda privada y alternativas líquidas.

Los altos límites de inversión y los largos períodos de bloqueo han representado desafíos significativos para ampliar el alcance de las inversiones alternativas entre los inversores individuales. Sin embargo, en mercados como Hong Kong y Singapur, se ha puesto la mirada en los vehículos semilíquidos, que ofrecen características regulares de liquidez, como una solución para hacer que las alternativas sean más accesibles para las personas. Además, en otros mercados como China, India, Taiwán y Corea, se vislumbra un potencial prometedor para expandir el interés en estas opciones de inversión.»

«A pesar de los desafíos relacionados con la liquidez y la educación de los inversores, el creciente interés en inversiones alternativas presenta oportunidades para que los administradores de fondos atiendan de manera efectiva las necesidades cambiantes de sus clientes en Asia», expone Leena Dagade, directora asociada de Cerulli.

“Algunos administradores tienen como objetivo diversificar sus mercados de clientes más allá de los inversores institucionales, que a menudo tienen topes que limitan su asignación a alternativas. Estos gerentes creen que con la tasa de penetración generalmente baja de estos productos entre los inversionistas individuales, existe un espacio significativo para el crecimiento”, apunta.

La investigación también muestra que la mayoría, un 76%, de los distribuidores bancarios prefieren trabajar sólo con marcas establecidas. La experiencia en activos alternativos es importante para la mayoría de los distribuidores, ya que el 95% de los bancos privados valoran la experiencia. Una proporción sustancial (86%) de los bancos privados están dispuestos a colaborar con administradores tradicionales que están desarrollando sus capacidades de inversión. Sin embargo, dichos administradores deben ser firmas de gestión de activos bien conocidas.

Si bien los bancos son distribuidores clave de alternativas, las plataformas de riqueza digital tienen el potencial de mejorar la accesibilidad para los inversores minoristas, mientras que las oficinas familiares están emergiendo como otro canal notable que busca oportunidades en el mercado privado, concluye Dagade.

Allianz Global Investors (AllianzGI) ha anunciado el nombramiento de Kayvan Vahid como director de Renta Variable Europa Core & Value. Kayvan tendrá su sede en Londres y dependerá de Jörg De Vries-Hippen, director de Inversiones de Renta Variable Europa. Los conocimientos de Kayvan complementarán la experiencia de AllianzGI en el espacio value y ayudarán a establecer core & value como un pilar adicional de la plataforma AllianzGI Equity.

Jörg De Vries-Hippen, director de Investments Equity Europe en Allianz Global Investors, comentó que la incorporación de Kayvan al equipo «reforzará aún más nuestras capacidades en inversión core y value europea, un área que sabemos que es de vital importancia para nuestros clientes. El enfoque de inversión de Kayvan, en particular su experiencia en la inversión en valor, complementará al equipo actual al tiempo que aportará una perspectiva fresca a nuestro enfoque actual y a las soluciones para nuestros clientes».

Virginie Maisonneuve, directora de Inversiones Globales, Renta Variable, de Allianz Global Investors, declaró que «nos complace incorporar a alguien del calibre de Kayvan a nuestro equipo de Renta Variable. Trae consigo un amplio conocimiento y comprensión de la renta variable europea y la inversión en valor, y mejorará aún más nuestra experiencia en esta área. Trabajando en estrecha colaboración con nuestros colegas de la plataforma de renta variable, estoy segura de que Kayvan contribuirá a abrir nuevas e interesantes oportunidades para nuestros clientes».

La contratación de Kayvan es el último paso en el fortalecimiento del equipo de Renta Variable de AllianzGI en Londres, que este año ha visto la contratación de Giles Money como CIO, equipo de Renta Variable Global de Sostenibilidad/SRI, la promoción de Rajnish Kumar al puesto de nueva creación de jefe de Tecnología de Inversión y AI, Plataforma de Inversión, y el establecimiento de un equipo de analistas de renta variable estadounidense.

Kayvan Vahid trabajó durante más de 20 años en UBS Asset Management y, más recientemente, fue director adjunto de Global Value Equity y director de European Mid Cap Equities en UBS Asset Management en Londres. En este puesto fue responsable de la gestión de una serie de fondos institucionales y minoristas en mandatos de renta variable mundial, europea y británica. Con anterioridad, fue gestor de carteras de renta variable europea de pequeña y mediana capitalización y analista de investigación de renta variable europea en UBS AM. Kayvan es licenciado en Economía y Econometría por la Universidad de Nottingham. También es titular de la carta CFA.

Por otro lado, la firma también ha reforzado el área de multiactivos con la incorporación de Hartwig Kos, procedente de DWS, a principios de septiembre de 2023. De esta forma, se afinará el enfoque de inversión multiactivo puramente fundamental, que coexiste con las estrategias puramente sistemáticas, según recoge el comunicado de la firma. Hartwig tendrá su sede en Fráncfort y dependerá de Gregor MA Hirt, Global CIO Multi Asset.

Hartwig Kos desempeñaba, hasta ahora, las funciones de jefe de Asignación de Multiactivos en DWS Investment en Frankfurt. Cuenta con 18 años de experiencia en gestión de carteras multiactivo e investigación de asignación de activos. Antes de incorporarse a DWS en 2019, fue Co-Head de Multi Asset & Vice Chief Investment Officer en Syz Asset Management y director de Inversiones en el Global Multi Asset Group de Baring Asset Management, ambos en Londres. Kos es Doctor en Finanzas por la City University de Londres y licenciado en Gestión de Inversiones por la Bayes Business School (antes Cass) y en Finanzas, Controlling y Banca por la Universidad de Basilea. Es CFA Charterholder.

Gregor MA Hirt, Global CIO Multi Asset, comentó que «estamos encantados de dar la bienvenida a Hartwig Kos a AllianzGI a partir de septiembre. Con su amplia experiencia en inversión fundamental, será una excelente incorporación al equipo de multiactivos de AllianzGI, donde dirigirá las estrategias de inversión fundamental. Como responsable de inversión fundamental multiactivo, uno de sus objetivos será contribuir a mejorar aún más nuestro enfoque fundamental y nuestra oferta de productos tanto para clientes minoristas como institucionales».

Foto cedidaTamara Marten, directora de Ejecutivos Corporativos y Profesionales de Investec

Investec Wealth & Investment ha anunciado el nombramiento de Tamara Marten para el cargo de directora de Ejecutivos y Profesionales Corporativos dentro de Investec Private Office. Marten se especializará en la prestación de servicios integrales de gestión estratégica de patrimonios a particulares con grandes patrimonios, centrándose en clientes de los sectores jurídico y financiero, así como en ejecutivos de empresas.

Marten se incorpora a Investec Private Office con más de 15 años de experiencia en gestión de inversiones. Comenzó su carrera en FX, trabajando con clientes institucionales y privados en Lehman Brothers, Barclays y Citi Private Bank. Se trasladó a la gestión de patrimonios como banquera privada, cubriendo oficinas familiares, antes de dirigir el equipo de inversiones de EMEA en Citi Wealth at Work, con especial atención a los clientes del sector jurídico y financiero. Se licenció con matrícula de honor en Economía y Finanzas por la Universidad de Bristol.

Marten comentó su nombramiento: «Aprovechando mi experiencia de trabajo con clientes profesionales, aprecio la necesidad de un asesoramiento y ejecución de inversiones eficiente y sencillo. Disfruto trabajando estrechamente con los clientes para construir carteras de inversión que complementen su crecimiento personal y profesional, adaptándome a los cambios en el apetito por el riesgo a través de su progresión profesional, así como desarrollando estrategias de inversión que complementen sus necesidades internas.»

En palabras de Michelle White, codirectora de Investec Private Office: «Nos enorgullecemos de ayudar a nuestros clientes a ser inteligentes y sofisticados con sus balances personales. Tamara aporta una gran experiencia a nuestro equipo de Private Office, ya que seguimos desarrollando equipos especializados para atender y satisfacer las necesidades específicas de nuestros clientes». La directiva añadió que «todos nuestros clientes tienen perfiles de ingresos y requisitos específicos a medida que sus carreras prosperan, y Tamara está perfectamente posicionada para prestar nuestros servicios a Ejecutivos y Profesionales Corporativos. Estamos encantados de que se una al equipo».

El contencioso legal de Grayscale con la SEC de Estados Unidos se cierra a favor de la primera, lo que abre las puertas al lanzamiento de ETFs sobre el bitcoin más pronto que tarde.

El Tribunal de Apelación de Estados Unidos falló a favor de la gestora de criptoactivos Grayscale Bitcoin Trust, al declarar que el organismo supervisor denegó arbitrariamente la creación de un fondo cotizado en bolsa (ETF) sobre bitcoin y en firmas como Julius Baer creen que “aunque la conversión no es automática y probablemente llevará algún tiempo y presión, el esperado lanzamiento de ETFs al contado sobre bitcoin en Estados Unidos parece ahora mucho más probable”. Asimismo, Manuel Villegas, Digital Assets Analyst de la firma no descarta que la coyuntura actual “debería traducirse en nuevos vientos de cola para los precios de la criptomoneda, sobre todo por la inminente reducción de la oferta”.

Una opinión similar tiene Tim Bevan, CEO de ETC Group, que aunque reconoce “una inevitable apelación por parte de la SEC”, en su opinión “no hay duda de que los ETFs sobre bitcoin al contado llegarán a Estados Unidos”. En este punto, no cree que la SEC “vaya a actuar como kingmaker y el resultado más probable es una aprobación en bloque de las solicitudes que cumplan los requisitos, probablemente en el primer trimestre de 2024”. No en vano, Bevan resalta que el nivel de demanda institucional y minorista reprimida en Estados Unidos “es significativo”, al tiempo que espera que “se acelere aún más la tendencia mundial hacia el reconocimiento de las criptomonedas como una nueva clase de activos”.

También es optimista con la noticia Nigel Green, CEO de deVere Group. Green es tajante: “Los fondos cotizados de bitcoin son inevitables, lo que disparará el precio de la criptomoneda”, asegura. Y da tres razones para ese despegue de la cotización. La primera, que “se abriría el mercado de criptomonedas a una gama más amplia de inversores que podrían haber dudado en invertir directamente en activos digitales. Esta afluencia de nuevo capital de inversores institucionales y minoristas podría impulsar la demanda de bitcoin, lo que llevaría a un aumento de su precio.

La segunda razón que apunta Green apunta a que los ETFs suelen implicar la compra del activo subyacente por parte de los gestores del fondo. Si los fondos cotizados de bitcoin siguen esta estructura, “podría crearse una demanda sustancial de bitcoins reales para respaldar las participaciones del ETF. Este aumento de la demanda, unido a la limitada oferta de Bitcoin (con un tope de 21 millones de monedas), podría provocar un desequilibrio entre la oferta y la demanda, lo que daría lugar a una subida de los precios”.

Por último, el lanzamiento de ETF de Bitcoin podría mejorar la percepción general de las criptodivisas a ojos de los reguladores, según Green, y las instituciones financieras tradicionales.

El experto adelanta que una serie de gestores de activos de renombre, entre otros, han presentado solicitudes de ETFs para lanzar fondos cotizados de Bitcoin y “esperamos que la SEC organice una aprobación en bloque de las solicitudes que cumplan los requisitos, ya que no querrá ser vista como un kingmaker”.

Para Greg Moritz, Chief Operating Officer de AltTab Capital, “es excelente” que el juez del caso Greyscale contra la SEC “haya sido capaz de ver la evidente correlación entre los futuros del bitcoin y el precio al contado de esta criptomoneda” y recuerda que, teniendo en cuenta que productos como las participaciones de Grayscale se han convertido en ETFs en otros mercados de materias primas, “no tiene sentido tratar las criptomonedas de forma diferente”. Moritz concluye que las reglas para los mercados financieros “deben basarse en datos, no en sentimientos arbitrarios y caprichosos hacia una clase de activos legítima y en crecimiento”.

Rania Gule,Market Analyst de XS.com, también ve como buenas noticias la decisión del Tribunal de Apelación estadounidense, ya que “se puede considerar como un estímulo para otros productos de inversión institucional en criptodivisas, lo que daría lugar a un mayor interés de los inversores y las principales instituciones en el mercado, y así impulsar la demanda de bitcoin y otras criptodivisas y activos”.

Pero Ruge expone matizaciones a este optimismo, ya que recuerda que es importante tener en cuenta que el impacto de esta noticia depende de varios factores, entre las que se encuentran las condiciones económicas generales; la evolución de la normativa relacionada con los mercados de criptodivisas y factores técnicos dentro del mercado. “También es crucial reconocer que el precio de bitcoin está sujeto a una volatilidad extrema y a cambios rápidos independientemente de las noticias individuales”.