Encaminados hacia la tendencia principal de los alternativos

| Por Cecilia Prieto | 0 Comentarios

Vivimos en una era caracterizada por cambios dramáticos en la política fiscal y monetaria en todo el mundo desarrollado (Japón es la notable excepción), drama político (crisis del techo de la deuda de EE.UU., Brexit) y un peligro geopolítico aparentemente perpetuo.

Si bien el entorno actual puede parecer anómalo para muchos, los mercados no son ajenos a los periodos de tipos de interés más altos y presiones inflacionistas. Puede parecer contradictorio, pero aunque este entorno conlleva naturalmente una mayor incertidumbre, lo que hemos visto en respuesta es un comportamiento del mercado mucho más racional. Atribuimos esto al fin de un largo periodo dominado por políticas intervencionistas, como la flexibilización cuantitativa, caracterizado por un entorno de tipos de descuento/tipos libres de riesgo bajos.

Aunque los tipos de interés siguen subiendo, puede que no estemos lejos de «tocar techo», en términos de política monetaria. Y pese a que el drama político nunca parece quedar lejos, la incertidumbre brinda oportunidades para que los inversores activos muestren su valor. El ecosistema financiero sigue evolucionando y las estrategias de los inversores deberían reflejarlo.

Los alternativos han adquirido una importancia constante en los últimos años, tendencia que esperamos que continúe a medida que el mundo de las inversiones se adapta a nuevas aplicaciones y tecnologías innovadoras. Las barreras de entrada que antes impedían la participación, como la necesidad de importantes requisitos de capital, también continúan cayendo, lo que aumenta la «democratización» de los alternativos. Pero al aumentar la diversidad de herramientas para mejorar la construcción de carteras, ha evolucionado el papel potencial que pueden desempeñar los alternativos en una cartera. Actualmente vemos tres categorías principales.

En primer lugar, vemos que los alternativos se utilizan como sustitución del papel tradicionalmente desempeñado por los productos de acciones long-only. En general, estos inversores tienen como objetivo reproducir, o al menos lograr niveles de rendimiento similares a los de la renta variable, pero sin asumir los niveles de riesgo asociados.

La lógica de esta estrategia tiene mucho sentido. Sería muy difícil ignorar la volatilidad causada por acontecimientos y los mercados bajistas que han caracterizado a los mercados en las últimas décadas. Del lunes negro y la burbuja puntocom, pasando por la crisis financiera global, el Brexit y la COVID, nunca han quedado lejos los periodos de gran incertidumbre para los inversores. Una clase alternativa de activos, con el potencial de ofrecer niveles equivalentes de rendimiento sin los mismos niveles de volatilidad, tiene un atractivo evidente.

En segundo lugar, hemos visto periodos en los que los alternativos han sustituido a la renta fija o a activos similares en una cartera. Estos inversores tienden a operar sobre la base de un presupuesto de riesgo (buscan controlar el riesgo de su cartera) en lugar de tener necesariamente una rentabilidad como objetivo.

En tercer lugar, vemos que los inversores asignan una mayor parte de su cartera a alternativos como una clase de activos diversificadora por derecho propio. Esta última categoría es probablemente con la que nos sentimos más cómodos. Un medio por el cual los inversores pueden desbloquear y diversificar nuevas fuentes de rendimientos no correlacionados, al tiempo que buscan limitar la volatilidad y el posible riesgo bajista.

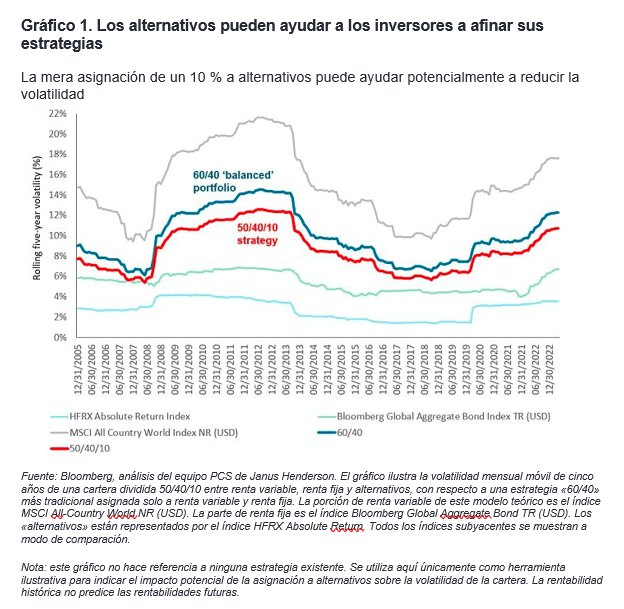

La utilización de alternativos como potenciales «amortiguadores» (mediante la diversificación) ha sido fundamental en la batalla por la atención de los inversores en los últimos años, una tendencia que creemos que se está acelerando. Hemos visto de primera mano el efecto atenuante que tiene la asignación a alternativos en la volatilidad durante las pandemias, recesiones, referéndums, elecciones y demás. Incluso una pequeña asignación a alternativos puede ayudar potencialmente a reducir a largo plazo la volatilidad general en una cartera equilibrada (gráfico 1).

La pieza final es la generación de alfa: el potencial para ofrecer rentabilidad por encima de los rendimientos del índice de referencia (cuando está ajustado al riesgo). Eso es algo que ha atraído el interés de los inversores a la hora de asignar a estrategias de alternativos líquidos. El potencial para añadir una fuente de rentabilidad absoluta constante y estable puede parecer bastante atractivo en ciertos entornos.

No se trata necesariamente de «arrasar» cuando se trata de la rentabilidad de estrategias alternativas líquidas. La consistencia del proceso es absolutamente crítica, ya que puede ofrecer características de rendimiento predecibles durante un largo periodo de tiempo.

Esa consistencia, durante mercados y ciclos económicos difíciles, es donde los alternativos realmente pueden justificar el interés de los inversores. Es primordial elegir la estrategia adecuada para tus necesidades, pero dada la gran cantidad de oportunidades disponibles para los inversores en un momento en que las barreras de entrada son más bajas que nunca, el futuro de los alternativos parece prometedor.

Tribuna de opinión de Luke Newman, gestor de carteras de Janus Henderson Investors.