La demanda en la economía estadounidense se ha mostrado muy sólida. El gasto público de la administración Biden es enorme y estimula el crecimiento en un momento en el que el desempleo es bajo. Eso explica por qué la economía ha resistido ante las subidas de los tipos de interés.

Los consumidores tienen trabajo y sueldos que suben y, cuando la inflación se modere, disfrutarán de salarios reales más altos, lo que puede apuntalar su situación de cara al próximo año.

También estamos viendo cómo la oferta responde ante toda esta demanda. El mercado laboral crece, las tasas de participación aumentan y la productividad está regresando. Eso es lo que se necesita para lidiar con un pico de demanda, que incluye los programas de gasto público como la Inflation Reduction Act del presidente Biden, un mayor gasto en defensa y las inversiones productivas relacionadas con los cambios geopolíticos.

La Reserva Federal de EE. UU. (Fed) ha señalado que la inflación descenderá, aunque podría tardar, y que el desempleo no aumentará mucho. La entidad aprecia que la mejora de la productividad está contribuyendo a contener los precios. No obstante, pensamos que tendrá que mantener los tipos de interés en niveles más elevados durante más tiempo a la vista de la fortaleza del crecimiento, y el mercado necesita aceptarlo.

Me cuesta ver que se pueda llegar a una recesión. Los balances son más sólidos desde la crisis financiera mundial, por lo que pensamos que es más difícil que algo se rompa y cambie la dirección macroeconómica. Sin embargo, la ruptura del mercado de renta fija es un riesgo debido a la falta de demanda de duración, el endurecimiento cuantitativo, el elevado gasto público, la fortaleza del dólar y el encarecimiento de la energía. Se producirán impagos, las empresas zombis que abusaron del crédito barato sucumbirán ante los tipos más altos y algunos consumidores con hipotecas a tipo variable podrían sufrir, pero eso no cambiará el cuadro macro global. El dólar mantendrá su fortaleza y los activos de riesgo estadounidenses tienen buen aspecto.

En Europa y el Reino Unido, la situación es más compleja. La demanda está acusando los tipos de interés elevados y la debilidad de China, la inflación sigue moviéndose en cotas muy elevadas y el panorama del empleo es menos robusto. La situación se asemeja a una estanflación. Europa y el Reino Unido se verán afectados por el aumento de los precios del petróleo y la fortaleza del dólar. Si el Banco de Inglaterra y el Banco Central Europeo dejan de subir los tipos, sus monedas se depreciarán y harán que las compras de energía en dólares sean aún más caras.

La economía china no ha conseguido recuperarse mucho desde los confinamientos por el COVID y existen problemas estructurales. China ya no está aplicando estímulos; le preocupan los niveles de deuda y quiere un crecimiento de mayor calidad. La inversión china fue el pilar del mundo durante los últimos 20 años, pero ahora la geopolítica está cambiando y el impacto está empezando a apreciarse.

Es hora de que todos pongamos más de nuestra parte. Se acabó la energía rusa para Europa o los productos baratos de China. Las naciones están creando capacidad industrial dentro de sus fronteras tras el colapso de las cadenas de suministro provocado por la dependencia de China durante la pandemia.

Eso debería dar lugar a más inversiones y más gasto público en Occidente. Europa no lo ha hecho muy bien en esta área hasta ahora. Con el tiempo, podemos llegar a un punto en el que el crecimiento sea mejor, la demanda mejore y, siempre que los países puedan lidiar con ese aumento de la demanda con más trabajadores y más productividad, todo irá bien. Sin embargo, la inflación nunca desaparecerá completamente.

En un mundo en el que los productos son más caros, no se trata de una carrera hasta el fondo con los tipos de interés y las monedas, sino hasta la cima. Es un fenómeno nuevo. Los bancos centrales tienen ante sí una difícil decisión: pueden proteger sus economías y aceptar una inflación más alta, o pueden intentar erradicar la inflación y hundir sus economías. La Fed se encuentra en una mejor posición que el BCE o el Banco de Inglaterra.

Muchos inversores actuales no han experimentado este tipo de mercados y solo conocen la inflación baja. La estrategia de inversión tiene que ser diferente ahora. Gestionar activos de renta fija en un entorno macroeconómico impredecible requiere grandes dosis de flexibilidad. El modelo de cartera 60-40 (60% renta variable y 40% renta fija) con posiciones largas en acciones y bonos solía ser eficaz. Ahora, se trata de valor relativo y selección con enfoque bottom-up para acciones, bonos corporativos y deuda pública. Nosotros, lo vemos como un mundo nuevo y como una oportunidad excelente para las estrategias de retorno absoluto.

Tribuna de opinión de Mark Nash, gestor de Jupiter AM.

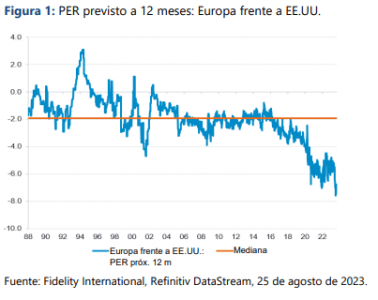

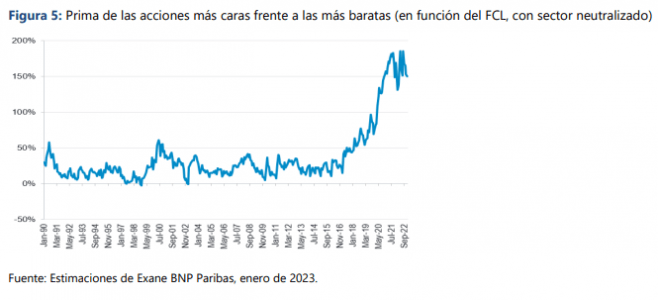

Actualmente, las valoraciones europeas son más atractivas que nunca frente a EE.UU. Las acciones europeas siempre están más baratas que las estadounidenses, pero en estos momentos están realmente baratas. El sentimiento está en mínimos y no haría falta un cambio muy grande para que una visión ligeramente más positiva atraiga flujos de inversión hacia la región.

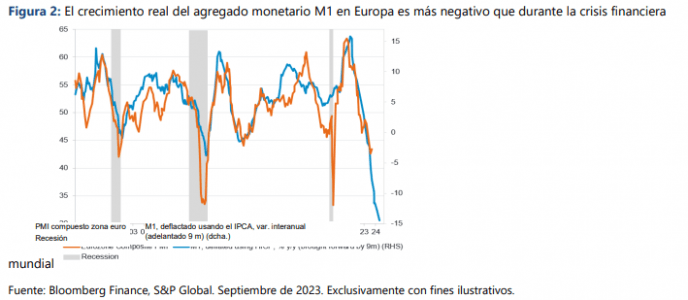

Desde un punto de vista cíclico, el cuadro macroeconómico está deteriorándose. Aunque se sigue debatiendo si habrá una recesión o cuándo llegará, los estímulos se han convertido en endurecimiento monetario a un ritmo récord y la historia sugiere que la economía probablemente se deteriore con retardo. Observamos que la oferta monetaria estadounidense también está endureciéndose con igual rapidez y también se puede apreciar que el empleo temporal y las horas trabajadas en el sector manufacturero están empezando a descender.

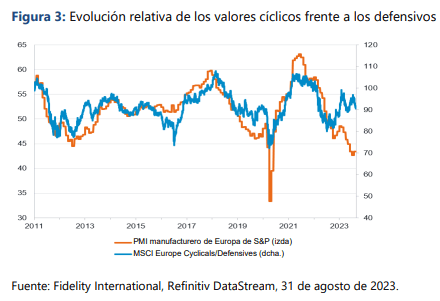

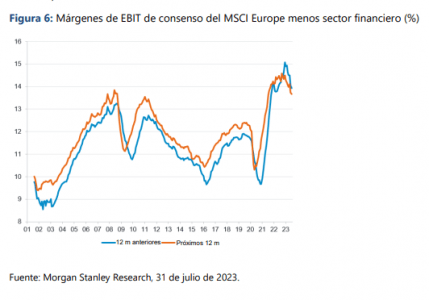

Sin embargo, los valores cíclicos han batido a los defensivos. Generalmente, los valores cíclicos se comportan peor que los defensivos a medida que se deterioran los PMI, pero esta vez parecen estar prefigurando un rebote, no una recesión, y han destacado a pesar del deterioro en el plano macroeconómico. Esta situación está produciéndose a pesar de que el impacto de la subida de los tipos de interés ya está haciéndose visible en la recepción de pedidos en algunos lugares (cuando no en la actividad, a medida que las empresas procesan las carteras de pedidos antiguos) y en sectores con ciclos más cortos sin carteras de pedidos hemos visto cómo empezaban las revisiones a la baja de los beneficios previstos, por ejemplo, en los productos químicos. Los precios también están flaqueando, con rebajas directas en áreas como los automóviles, lo que sugiere que los márgenes en máximos que ha disfrutado este sector están tocando a su fin.

Mejor evitar los valores cíclicos caros y centrarse en valores más baratos en otras áreas. La desaceleración cíclica no sería tanto problema si estuviera descontada. Sin embargo, varios sectores cíclicos cotizan con múltiplos en niveles históricamente elevados a pesar de que se encuentran casi en máximos de BPA y comienzan a experimentar un deterioro en sus fundamentales. A consecuencia de ello, áreas como los bienes de equipo, el lujo, los productos químicos y los semiconductores no parecen albergar muchas buenas ideas de inversión. Sin embargo, existen mejores oportunidades en otras áreas.

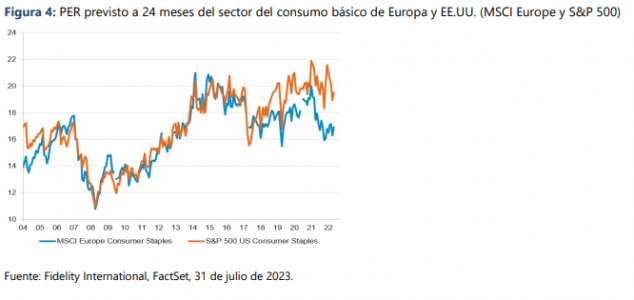

Aunque también están expuestos al ciclo, muchos valores pertenecientes al sector financiero están baratos, incluso desde una óptica de varios ciclos, y estructuralmente están mejor posicionados que en la década anterior gracias a unas ratios de capital y unos tipos de interés más favorables. En estos momentos estamos moderadamente sobreponderados en este sector. En áreas menos volátiles algunos valores siguen siendo caros, pero las brechas de valoración inusualmente amplias hacen que muchos valores estén cerca de su nivel más bajo de valoración desde hace varios años, y así ocurre en áreas de calidad como el consumo básico. Este sector es la mayor sobreponderación del fondo FF European Larger Companies Fund, un fondo con un enfoque value de calidad que está bien situado para beneficiarse del entorno actual de mercado

Creemos que ser selectivos dará fruto, ya que las brechas de valoración hacen que no sea necesario perseguir los valores más caros para tener calidad en el mercado europeo. Las brechas de valoración dentro de los sectores siguen siendo elevadas, lo que brinda infinidad de oportunidades a los expertos en selección de valores. Algunos ejemplos de valores que ocupan grandes posiciones en la cartera, poseen características de calidad y cotizan con valoraciones atractivas son Reckitt Benckiser, Associated British Foods y Unilever. Todos ellos cotizan cerca de sus mínimos de valoración de los últimos diez años. En consumo discrecional, preferimos tener en cartera a Inditex y Puma que a algunas empresas del sector del lujo que cotizan con valoraciones elevadas y son vulnerables a una desaceleración en China. Preferimos a SAP en detrimento de ASML en el sector de las TI, ya que esta última está expuesta al ciclo de inversión de un puñado de grandes clientes, mientras que la primera crece a golpe de ingresos recurrentes por suscripciones.

A largo plazo, la selección de valores ha sido el motor clave de la rentabilidad del fondo. La selección de sectores no se concibe como algo que contribuya decisivamente a la rentabilidad a largo plazo, pero el sesgo hacia fundamentales menos volátiles está diseñado para reducir el riesgo fundamental. Eso significa que, en líneas generales, ha aportado valor cuando los beneficios sufren presiones y los márgenes de las empresas descienden, como en 2011-2016 (y en el primer trimestre de 2020). En los años en los que los márgenes registraron una recuperación cíclica y los negocios menos volátiles lo hicieron mejor, como en 2017 y tras los grandes estímulos de mediados de 2020 hasta 2022 para luchar contra el COVID, la selección de sectores ha sido un lastre.

Después del acelerón de los márgenes empresariales, la trayectoria está empezando a invertirse y eso podría marcar para el fondo un periodo en el que el posicionamiento sectorial de nuevo aporte valor (en fechas más recientes ha entrado en territorio positivo tras un mal arranque de 2022 y ahora está aportando levemente en lo que llevamos de 2023).

En conclusión, consideramos que es buen momento para considerar un fondo centrado en empresas con credenciales de calidad que aguantarán gracias a unos beneficios mejores que el mercado en una desaceleración económica. También preferimos centrarnos en la valoración, de modo que los títulos sean menos vulnerables a una revisión a la baja. Por fortuna, el mercado europeo encierra infinidad de oportunidades que reúnen estos requisitos en el contexto actual.

Tribuna de opinión de Matt Siddle, gestor de renta variable europea de Fidelity International.

Si ha habido un año que ha puesto a prueba a las carteras, ese ha sido 2022, cuando todas las correlaciones saltaron por los aires. La revisión de las carteras siempre es clave, pero con los cambios que ha experimentado el mercado a raíz del rápido ajuste monetario emprendido por la Fed y el BCE se ha vuelto más crítico que nunca, para detectar riesgos no entendidos, productos de inversión cuya política pueda ya no ajustarse a las necesidades de los clientes y otras problemáticas. «Las carteras necesitan ser revisadas constantemente, pero realmente hasta el año pasado no era tan necesaria una revisión en profundidad porque los activos habían funcionado bien durante mucho tiempo», afirma Matthew Bullock, responsable de EMEA del equipo PCS de Janus Henderson Investors.

En esta línea, cada vez hay más gestoras dispuestas a prestar este servicio a sus clientes. Precisamente Janus Henderson Investors ha detallado las funcionalidades de su nueva herramienta Janus Henderson Edge en el contexto de su evento Knowledge Exchange, organizado recientemente por la firma en Madrid. Así, Matthew Bullock, junto con Mario Aguilar, estratega de carteras sénior, expusieron algunas de las capacidades que aporta esta nueva herramienta en el seno del equipo de Construcción y Estrategia de Carteras. Hablamos de una herramienta que ya ha tenido cierto rodaje, pues según cifras proporcionadas por la firma ya ha analizado más de 15.000 carteras modelo para más 4.700 clientes.

Los expertos del equipo de Construcción y Estrategia de Carteras (PCS, por sus siglas en inglés) ofrecen información personalizada y modelos de simulación de riesgos para ayudar a los clientes a satisfacer sus necesidades. Como indicaron Bullock y Aguilar en varios momentos de la conferencia, se trata de un acercamiento no tanto con carácter comercial sino para ofrecer un análisis completamente agnóstico. «Para nosotros es muy importante mantener conversaciones con los clientes para analizar qué riesgos subyacentes no pretendidos presentan sus carteras y así mejorar su diversificación», afirmó Aguilar. Una de las cosas que detectó el equipo de Construcción y Estrategia de Carteras fue que muchos clientes entendían que era necesario tener distintos tipos de fondos en cartera para una buena diversificación, pero que a muchos les costaba entender cómo esos fondos podían interrelacionarse entre ellos y cómo poder ajustar las exposiciones con el cambio al nuevo entorno de inversión. «Se trata de hacer entender a los clientes qué significan esos cambios y qué implican para sus carteras. Edge es un servicio complementario, queremos que piensen en nosotros como en una extensión de su equipo», afirmó Bullock.

Para ello, ofrecen, en primer lugar, la perspectiva de los expertos, que descubren la exposición al riesgo de las carteras. En segundo lugar, se apoyan en la asociación genuina, desde el trabajo con especialistas en estrategia de carteras, con el fin de estar al corriente de los objetivos a largo plazo de los clientes. Por último, los clientes pueden acceder a información útil, basada en el análisis, que permite fundamentar mejor la asignación de los activos, con el fin de lograr que el cliente se sienta más seguro.

Cabe mencionar que, además de comparar las carteras de sus clientes con las carteras modelo de Janus Henderson, los especialistas comparan la cartera con la de otros clientes.

Una ventaja añadida para mejorar las carteras

Para adaptarse mejor a las preferencias de sus clientes, la gestora reduce el tráfico de datos para un mejor entendimiento de los mismos a través de su plataforma Janus Henderson Edge, estrenada recientemente y galardonada de clase mundial. A través de esta herramienta, los clientes pueden evaluar el rendimiento de su combinación de bonos, acciones y otros activos en diferentes entornos, ya que la herramienta permite realizar test de estrés en diversos escenarios con un gran nivel de detalle, pues permite por ejemplo proyectar el comportamiento de estrategias value vs growth o de small caps vs grandes capitalizadas.

«La herramienta permite describir el comportamiento de las inversiones a lo largo del tiempo», expone Aguilar. Todo esto, garantiza que los sectores permanezcan adecuadamente diversificados, además de asegurar que la calidad del crédito sea la adecuada.

Asimismo, Janus Henderson Edge permite verificar el desempeño esperado en una variedad de situaciones, así como el análisis del comportamiento de cada estrategia subyacente para comprender dónde pueden existir riesgos no deseados. Los expertos pusieron como ejemplo una cartera real en la que el cliente tenía una estrategia para obtener exposición al value; al analizar ese subfondo, se descubrió que su comportamiento estaba más alineado con el growth, por lo que el cliente no sólo no estaba obteniendo lo que necesitaba, sino que se estaba viendo expuesto a un riesgo no deseado. «Somos un negocio basado en la gente y en la información, y esto nos hace poner nuevas ideas sobre la mesa para ayudar a nuestros clientes», concluyeron los expertos.

Foto cedidaRicardo Cavilliotti, experto en inversiones de impacto en renta fija no cotizada y gestor de deuda corporativa de Allianz Global Investors.

Ricardo Cavilliotti, experto en inversiones de impacto en renta fija no cotizada y gestor de deuda corporativa de Allianz Global Investors, prepara una estrategia de impacto que busca obtener rendimientos atractivos a la vez que se genera un impacto medible con crédito privado de compañías pequeñas dentro del segmento midmarket con ebitda de 5 a 20 millones de euros. Esta estrategia se centra en tres principales áreas -cambio climático, límites planetarios y capitalismo inclusivo- para configurar una cartera diversificada en sectores y en zonas geográficas. Se centrará en Europa, pero también permite que el 20% de la cartera incluya compañías de países OCDE, como EE. UU., Canadá o Australia. El diseño de la cartera se apoyará en la capilaridad territorial de Allianz Global Investors.

¿Por qué hay que incluir la inversión de impacto en las carteras?

La inversión de impacto supone una oportunidad interesante para inversores, tanto de deuda como de renta variable, que además de buscar una rentabilidad financiera, intentan generar un impacto positivo ambiental y social de forma medible. Por tanto, es una buena manera de combinar retornos e impacto.

Y más concretamente, ¿por qué crédito de impacto? Lo más habitual es obtener rentabilidades con renta variable de impacto. ¿Qué ventajas tiene de cara al inversor?

En realidad, el crédito de impacto representa una propuesta diferente en términos de riesgo-rentabilidad comparado con la renta variable de impacto. Naturalmente, invirtiendo con un producto de crédito, existen mayores protecciones para el inversor ante cualquier posibilidad de que la compañía o el proyecto tengan problemas. No hay que olvidar que la deuda privada suele contar con protecciones más robustas, incluso, que la renta fija tradicional, por poner un ejemplo, ya que los covenants o el colateral como respaldo para los inversores no son tan frecuentes en bonos similares que cotizan en mercados organizados. También hay que verlo desde el lado del inversor, porque con una estrategia de impacto, al menos en nuestro caso, se trata de apoyar y acompañar a compañías que generan impacto medible a través de los productos y servicios que ofrecen. Se trata de generar retornos en línea con el mercado y al mismo tiempo, generar impacto apoyando a este tipo de negocios y compañías.

Esta estrategia, ¿cuenta con algún objetivo de rentabilidad?

Apuntamos a rentabilidades entre el 11% y el 12% en euros con las condiciones actuales del mercado. Puede parecer elevado, teniendo en cuenta los retornos de otros activos, pero tiene su justificación. Estos porcentajes tienen que ver con el tipo de compañías a las que nos enfocamos: el segmento midmarket, y, dentro de él, las más pequeñas. Nos centramos en estas compañías porque vemos una oportunidad. Hay que tener en cuenta que el sector del crédito ha crecido y la mayoría de los fondos de crédito que operan en este segmento de midmarket también lo han hecho, lo que implica que tienen que invertir en compañías más grandes dentro del segmento.

Las compañías de midmarket comprenden empresas con ebitda desde cinco millones de dólares a un máximo de 100 millones. Es un rango amplio. Nosotros miramos las compañías que se mueven en el rango de entre 5 y 20 millones de euros, ya que es una horquilla que se ha quedado un tanto desatendida por parte de los grandes fondos.

También se justifican estas rentabilidades objetivo por el tipo de producto que estamos trabajando. La cantidad de deuda que este tipo de compañías puede sostener, para que sea una deuda financieramente asumible para el emisor, nos permite frecuentemente ser el único proveedor de crédito de la compañía, por lo que se trata mayormente de deuda “unitranche”. Es decir, apuntamos a ser la única posición en la estructura de capital de estas compañías. Dicha situación puede conllevar beneficios en la negociación, tanto de los términos, como de las condiciones de la financiación. No entramos en la gestión de la compañía, pero, como proveedor de crédito, se suele tener un puesto de observador, lo que se denomina “observer seat” en la junta, que es algo que se ve mucho en las compañías pequeñas con “unitranche”.

La estrategia invierte principalmente en Europa. ¿Por qué?

Somos una casa muy consolidada en Europa, con un buen track record y de muchos años en el Viejo Continente, con oficinas locales y equipos de inversión en París, Londres, Zúrich o Múnich. Creemos que tener una presencia local es importante desde un punto de vista de originación y del “underwriting”; es necesario conocer los mercados a la hora de entender un negocio. La mayor parte de las empresas que analizamos tienen una fuerte presencia local. Por lo tanto, empezar en Europa tiene sentido. Pero no hay que olvidar que Allianz GI tiene carácter global, por lo que la estrategia se reserva un 20% para invertir en otros países, siempre que sean OCDE. En este sentido, miraremos Estados Unidos, Canadá, Australia o los países desarrollados del Sudeste asiático. Incluimos esta última zona porque tenemos un equipo muy potente de deuda privada en Singapur, centrado en deuda de Asia y que también cubre Australia.

¿Qué rating tendrá la deuda en cartera de esta estrategia de impacto?

No habrá calificaciones de deuda, ya que, al ser compañías muy pequeñas y emisiones no cotizadas, no suelen requerir una calificación pública de deuda. No obstante, el equipo de inversión realiza su propia calificación crediticia que luego es validada por el equipo de control interno y de riesgo crediticio. Para hacer un equivalente del perfil crediticio de las empresas en las que vamos a invertir, estarían dentro del rango de un rating B, es decir, un par de niveles por debajo de la categoría de grado de inversión.

¿Qué tipo de compañías entrarán en la cartera?

Queremos tener una cartera diversificada por sectores e industrias, sin centrarnos en ningún sector en particular, y poder invertir así en compañías atractivas desde el punto de vista crediticio que generen impacto positivo y medible. En Allianz Global Investors hemos identificado tres áreas de impacto en las que esta estrategia tratará de identificar oportunidades.

Una, el cambio climático, a la que se une el área que denominamos como “límites planetarios” (que promueve una explotación racional de los recursos) y, finalmente, el capitalismo inclusivo, que sería el componente eminentemente social de la estrategia. Dentro de estas temáticas, hay sectores interesantes, como por ejemplo las energías renovables, incluyendo empresas innovadoras en ámbitos que van más allá de la producción o generación de energía. Así, se puede obtener rentabilidad con impacto en toda la cadena de valor de este sector, porque las compañías que generan energía requieren distintos tipos de empresas que las apoyen, desde manufacturas, hasta servicios o tecnologías.

También dentro de la temática del cambio climático, vemos oportunidades relacionadas con la movilidad sostenible, como empresas de bicicletas en Europa que han sustituido el transporte tradicional, o todo lo que tiene que ver con la economía circular. Por último, dentro del área del capitalismo inclusivo, hay oportunidades en educación, salud o infraestructura social.

¿Cómo va a ser el tamaño de la cartera de esta estrategia?

Estamos pensando en una selección de entre 15 y 20 compañías. La estrategia apunta a un tamaño de unos 500 millones de euros, por lo que lograríamos una diversificación adecuada. También habrá límite crediticio, ya que no se podrá invertir más del 10% en una única posición.

¿Cómo se seleccionarán los valores de deuda de la cartera?

Es un único proceso, pero con dos pilares que van en paralelo. En primer lugar, está el análisis crediticio y todo el trabajo de estructuración del equipo de inversión, algo habitual en este tipo de inversiones. Hay que resaltar que un factor importante de esta estrategia es originar préstamos a compañías que pertenecen a fondos private equity de impacto. Así se generan eficiencias desde nuestro punto de vista. La selección sigue el típico proceso desde el punto de vista de ejecución, con comités de inversión, due diligence de crédito, negociación de créditos y condiciones y seguimiento durante el tiempo que dura la financiación. En segundo lugar, se hace un análisis de impacto. Tenemos un equipo independiente, llamado “Impact Measurement and Management”, que trabaja junto al de inversión. Por tanto, esta estrategia aúna retorno e impacto, que van de la mano.

¿A qué tipo de inversor va dirigida esta estrategia?

Fundamentalmente, está dirigida a inversores institucionales. Es decir, entrará en grandes fondos de pensiones, en los balances de las compañías de seguros, en unidades de gestión patrimonial, por ejemplo. Esto se debe a que se trata de estrategias ilíquidas, de largo plazo. Los préstamos tendrán una duración legal de entre cinco y siete años, aunque en realidad, suelen tener una duración efectiva más corta, porque hay un elevado porcentaje de prepago en este tipo de compañías por muchas razones. Una de ellas es que, generalmente, suelen tener un fondo de private equity que, frecuentemente, promueve el prepago del crédito. También porque las compañías se desapalancan y en ocasiones deciden refinanciar su deuda.

La entidad financiera ha abierto un canal de vídeos educativos dirigido al público infantil con el de fin de expandir los contenidos de Aprendemos juntos 2030 KIDS. La propuesta busca el posicionamiento en canales adaptados a los más pequeños, tales como YouTube Kids, TikTok o Instagram, con contenidos basados en los Objetivos de Desarrollo Sostenible (ODS).

El canal, en emisión desde finales 2022 con el lanzamiento de la primera temporada, acumula 225 millones de visualizaciones. Los nuevos vídeos se han incorporado al canal de YouTube en versión infantil bajo una estética más atractiva y con las garantías que ofrece la plataforma para difusión de contenido adaptado para los más pequeños.

“El programa de KIDS ha superado nuestras expectativas y ha tenido una gran acogida entre niños, niñas, padres y madres que han seguido la primera temporada. Con el nuevo perfil en la versión infantil de YouTube queremos llegar a todavía más gente, con un catálogo de contenidos de gran calidad, variados formatos y aprovechando las propiedades de la nueva plataforma”, apunta Carlos Pérez Beruete, responsable global de marketing y ventas digitales de BBVA.

Para la seguridad de los más pequeños, YouTube Kids dispone de una aplicación propia para dispositivos móviles y tabletas que garantiza una selección segura y apropiada de los contenidos a los que acceden los menores. Los vídeos que se comparten en esta versión pasan por una serie de filtros más estrictos que velan por el buen uso del lenguaje, el tipo de imágenes o los mensajes que se comparten. La plataforma además premia aquellos contenidos que incentiven el aprendizaje y pone a disposición de los padres y madres herramientas para controlar el tiempo de consumo, seleccionar el grupo de edad, desactivar la opción de búsqueda o notificar vídeos inadecuados.

“A los pocos días de abrir el canal en Kids hemos conseguido posicionar muchos de nuestros vídeos entre los recomendados, algo que habla muy bien de nuestra propuesta. Queremos acceder a más niños y niñas y despertar su curiosidad por los temas sostenibles, que aprendan a construir un futuro más verde e inclusivo mientras se divierten en un entorno seguro y controlado”, añade. El catálogo del canal de Aprendemos juntos 2030 KIDS dispone de una Kids TV, con todos los programas que se emiten en directo y en bucle, y diferentes formatos como listas de reproducción con las secciones del programa (magia, cocina, música), los programas completos, ‘shorts’ o píldoras cortas.

Adicionalmente, el banco ha abierto los correspondientes perfiles en TikTok e Instagram con contenidos de los programas de Aprendemos juntos 2030 KIDS adaptados a estas redes.

Un proyecto global

Con tan sólo un año de vida, KIDS se ha convertido en uno de los productos más exitosos del proyecto de BBVA Aprendemos juntos 2030, que aborda temas indispensables para contribuir con los ODS. El proyecto global acumula más de 2.700 millones de visualizaciones y una comunidad de 7,6 millones de suscriptores.

“KIDS ha confirmado la globalidad de un proyecto que ya es la primera plataforma en español en consumo de vídeos de temática sostenible”, señala el experto. El éxito de Aprendemos juntos 2030 ha permitido amplificar la llegada de los contenidos educativos de KIDS y ocho de cada diez visitas se generan en países donde BBVA cuenta con mayor presencia, siendo la mitad de los usuarios españoles y mexicanos. La expansión del proyecto en Latinoamérica se ha apoyado en acuerdos de difusión con diferentes medios de comunicación locales como Discovery Kids (México), La Nación (Argentina), RCN (Colombia), Latina TV (Perú) o Canal 10 y El País (Uruguay).

Novedades para la segunda temporada

La segunda temporada de Aprendemos juntos 2030 KIDS, cuyo lanzamiento verá la luz en el mes de octubre, mantendrá la premisa de enseñar a los niños y niñas a empezar a construir desde hoy un futuro donde se tenga en cuenta la importancia de ayudar a las personas y al planeta.

Los protagonistas seguirán siendo Beta y Mario, dos personajes de ficción interpretados por marionetas, que conducirán los diferentes retos de la sostenibilidad con la ayuda del actor mexicano Poncho Herrera y como novedad en esta nueva temporada, la cantante y actriz española Angy Fernández. Niñas y niños de diferentes partes del mundo hispanohablante participarán en los más de 160 microprogramas previstos para esta temporada. Por la nueva sección de entrevistas pasarán nuevos invitados como el jugador de baloncesto español Ricky Rubio, la ‘youtuber’ infantil mexicana Regi Chou, el creador de contenido español Charly Okei o la ‘influencer’ panameña Susi Mouriz.

Inmagic, la maga de las redes sociales, volverá a presentar sus mejores trucos en la sección ‘Tiene magia’; el dibujante Salva Espín recupera el espacio ‘Eso no existe’; y el chef Jordi Roca aportará sus conocimientos en nutrición saludable y cocina de aprovechamiento.

Foto cedidaAntoni Fernández, director general de Caja Ingenieros Vida y Pensiones

Entre las numerosas ventajas de tener un plan de pensiones privado se encuentra la posibilidad de afrontar activamente el desafío de asegurar un ahorro complementario para la jubilación, dado que las previsiones sugieren una disminución en la cobertura de los sistemas de pensiones públicas. Así, Antoni Fernández, director general de Caja Ingenieros Vida y Pensiones, considera que es fundamental planificar el ahorro para la jubilación de manera anticipada.

¿Cuál es la ventaja de tener un plan de pensiones privado?

Cuando una persona es partícipe de un plan de pensiones está afrontando de forma activa uno de los mayores retos sociales que tenemos por delante como es disponer de un ahorro complementario para la jubilación. Todas las previsiones, tanto de organismos públicos como independientes, dan como resultado que el nivel de cobertura del sistema público futuros disminuirá respecto al actual; por ello, la principal ventaja de tener un plan de pensiones es estar actuando para mejorar tu salud financiera futura.

Es importante tener una visión de previsión y planificar los ahorros en la jubilación, por muy lejos que ésta parezca, ya que el esfuerzo se reduce cuanto antes se empieza a ahorrar. La educación financiera, sobre todo dentro de nuestros socios, es un punto clave para nuestra entidad, con el objetivo de trasladar la importancia de mejorar su salud financiera.

¿Qué oportunidades ofrecen los planes de pensiones a los españoles?

A priori, no hay un instrumento de ahorro para la jubilación que sea ideal para todas las personas. Cada persona debe elegir el instrumento más adecuado en función de su situación financiera y de sus circunstancias personales, laborales y/o familiares. No obstante, hay que hacer hincapié en que los planes de pensiones son instrumentos creados exclusivamente para ahorrar para la jubilación y, por eso, es uno de los pocos instrumentos en los que se pueden obtener incentivos fiscales en el momento de la prestación y el único instrumento financiero que dispone de deducciones fiscales en el momento de la aportación.

Cuando hablamos de ahorro para la jubilación, no hay un instrumento de ahorro para la jubilación ideal para todas las personas. La mejor elección será aquella que se tome teniendo en consideración nuestra situación financiera y nuestras circunstancias personales, laborales y/o familiares.

Pero sí hay un instrumento creado exclusivamente para el ahorro, hay que hacer hincapié en que los planes de pensiones son instrumentos creados exclusivamente para ahorrar para la jubilación y, por eso, es uno de los pocos instrumentos en los que se pueden obtener incentivos fiscales en el momento de la prestación y el único instrumento financiero que dispone de deducciones fiscales en el momento de la aportación.

¿Cuáles son los aspectos clave a considerar a la hora de elegir un plan de pensiones privado?

A la hora de elegir un plan de pensiones privado se deben tener en cuenta diferentes aspectos claves. Uno de los más importantes es elegir el perfil de inversión (más arriesgado o más conservador). Para ello, es importante saber en qué horizonte temporal se sitúa cada uno; siendo lo más habitual que, conforme nos acercamos a la edad de jubilación, reduzcamos el peso de inversiones arriesgadas para tener menos volatilidad.

Otro aspecto relevante es la estrategia de inversiones socialmente responsables, que es una característica que está tomando mucha fuerza desde los últimos años. En Caja Ingenieros Vida apostamos firmemente por las inversiones socialmente responsables y, en estos 15 años de historia, nos hemos consolidado como entidad pionera y líder en productos ISR (Inversión Socialmente Responsable). Actualmente, el 75% del patrimonio gestionado en planes de pensiones incorpora la etiqueta ISR y más del 93% cumple con el Acuerdo de París. Todo ello es posible debido a que 6 de los 7 planes de pensiones individuales cuentan con la máxima calificación de sostenibilidad otorgada por Morningstar. La ISR no sólo está presente en los planes de pensiones, ya que, por primera vez, en el año 2020 con el lanzamiento del CI Pias Go incorporamos la ISR en el ahorro sistemático. Es decir, desde la filial Vida y Pensiones nos sumamos al compromiso del Grupo, que se identifica por apostar por un modelo de banca cooperativa comprometida con la sociedad, el medio ambiente y el planeta y que tiene como misión generar valor compartido más allá del componente financiero.

Teniendo en cuenta la situación actual, de cara al futuro; ¿cómo de necesario es el ahorro privado?

El sistema de pensiones en España enfrenta desafíos significativos debido al envejecimiento de la población y la disminución de la tasa de natalidad, lo que dificulta que se puedan mantener las pensiones futuras en los niveles actuales. Por este motivo, el ahorro privado se ha vuelto fundamental para garantizar la seguridad financiera a largo plazo.

Afortunadamente, la vuelta a la normalidad de los tipos de interés mejora las perspectivas para las compañías aseguradoras de vida al poder mejorar las propuestas de valor que ofrecen a sus clientes, tanto en la fase de acumulación de ahorro como en la fase de su desacumulación durante la jubilación. Destacar las perspectivas positivas para las rentas vitalicias; único instrumento financiero y asegurador que permite al cliente transferir el riesgo de longevidad o, lo que es lo mismo, tener la garantía de disponer de una renta para toda la vida.

Desde su óptica, ¿cuáles son los tipos de planes que más se demandan?

En Caja Ingenieros Vida y Pensiones ofrecemos planes de pensiones adaptados a las necesidades y expectativas de nuestros socios y socias. Para ello, ofrecemos una gama de productos que se adecúan a cualquier perfil de riesgo.

Durante los últimos años los planes mixtos o de renta variable eran los más demandados. Con la subida de los tipos de interés, la demanda se ha focalizado en planes de renta fija o en planes de previsión asegurados que son garantizados. Además, la reducción del límite de aportación máxima hasta 1.500€ ha devuelto el apetito en soluciones de vida/ahorro como son los Sialp y los Pias, que también tienen ventajas fiscales y un límite de aportación anual superior, 5.000€ y 8.000€ respectivamente

En general, ¿cuál es el perfil del cliente que demanda un plan de pensiones?

Históricamente, el perfil ahorrador más común en planes de pensiones en España eran ciudadanos próximos a la edad de jubilación. Su tratamiento fiscal, también ha implicado una mayor preferencia para las rentas medias y altas. Los trabajadores por cuenta propia, al cotizar la gran mayoría por la base mínima y tener menores perspectivas de pensiones también han sido un colectivo con un peso relevante en la contratación de planes pensiones individuales.

La nueva reforma de impulso de planes de pensiones de empleo y las modificaciones fiscales debe cambiar el ahorrador medio en planes de pensiones. Las perspectivas de menor cobertura del sistema público debe conllevar que todos los trabajadores activos ahorren para su jubilación, bien en planes de empleo o individuales. Y la forma más eficiente de realizarlo es mediante las aportaciones periódicas.

Mención especial para los trabajadores por cuenta propia que a pesar del nuevo sistema de cotización por tramos, sus necesidades de ahorro para la jubilación siguen intactas. Por ello, en Caja Ingenieros Vida y Pensiones fuimos pioneros con el lanzamiento de uno de los primeros planes de pensiones simplificados de España, el Plan Autcat Futuro Autónomos, un plan de pensiones donde la personas trabajadoras por cuenta propia pueden realizar aportaciones adicionales de 4.250€ al límite general anual de 1.500€ (es decir, hasta 5.750€ anuales)

¿Cómo afectan los cambios en la legislación fiscal a los planes de pensiones y a sus beneficiarios?

En los últimos años se ha ido reduciendo paulatinamente el límite, tanto fiscal como financiero, de las aportaciones a planes de pensiones a nivel individual, hasta el límite actual de 1.500€ anuales. El componente de reducción de la base imponible de dichas aportaciones hacían muy atractivos, fiscalmente, estos instrumentos y potenciaban el ahorro personal para la jubilación mediante los planes de pensiones. Al verse reducidas estas aportaciones, el volumen de ahorro se ha visto mermado, por lo que limita la previsión del público interesado.

Con las últimas modificaciones fiscales, se pretende que esta reducción de aportaciones individuales se pueda compensar con el aumento de aportaciones a nivel empresarial, con la potenciación de instrumentos de previsión social empresarial; básicamente, mediante los planes de pensiones de empleo y los planes de pensiones de empleo simplificados. Este último, de nueva creación en la última modificación del reglamento de Planes y Fondos de Pensiones, busca facilitar a las empresas poder ofrecer a sus empleados un instrumento para el ahorro para la jubilación.

A pesar de esto, este traslado del ahorro individual al ahorro empresarial aún costará un tiempo en verse suficientemente compensado y nuestra opinión es que podría haberse realizado una reforma que complemente el componente empresarial con el individual, sin necesidad de que el primero merme al segundo. De hecho, ya se ha constatado a nivel sectorial que la modificación de los límites fiscales de los últimos años han reducido las aportaciones a los Planes Individuales, sin que se haya incrementado la aportación a los planes de empleo: según fuentes de Inverco, se ha dejado de aportar a planes de pensiones 4.380 M€ en los últimos dos años.

¿Cuáles son los riesgos asociados con los planes de pensiones y cómo pueden mitigarse?

A nivel individual, el principal riesgo es el de no realizar una correcta planificación a largo plazo, tanto desde el punto de vista del nivel de ahorro acumulado a la jubilación como de la estrategia de inversión a llevarse a cabo. Por ello, es importante un análisis de la situación de cada persona, en aras a escoger la política de inversión más adecuada y el régimen de aportaciones a instaurar para llegar al objetivo final de acumulación. No debe perderse de vista que el ahorro para la jubilación tiene como objetivo consolidar un patrimonio en el largo plazo. Por ello, Caja Ingenieros Vida tiene una filosofía de inversión que se basa en la consecución de rendimientos sostenidos en el largo plazo, no especulativa al estar basada en fundamentales y alejada del momento de mercado, y con foco en preservación de capital. Nuestros servicios de ahorro para la jubilación permiten a nuestros socios y socias luchar contra el gran enemigo silencioso del ahorrador: la inflación.

Por otro lado, no nos podemos olvidar de la fase de desacumulación, es decir, de qué forma vamos a cobrar el ahorro acumulado una vez se desee empezar a cobrarlo. En este punto, tiene especial importancia el aspecto fiscal y las necesidades financieras de cada persona, para optimizarlo de la mejor forma mediante un análisis personalizado.

Retos y oportunidades de Caja Ingenieros Vida y Pensiones

Desde el nacimiento de la entidad, hasta su 15 aniversario, Caja Ingenieros Vida y Pensiones ha cerrado más de 60.863 contratos de seguros de vida y pensiones. ¿Cómo ha sido esta trayectoria?

Desde su constitución en el año 2008, Caja Ingenieros Vida y Pensiones se ha afianzado de una manera extraordinaria dentro del Grupo Caja Ingenieros, ofreciendo un servicio personalizado y de proximidad, y gestionando un patrimonio total de 663 millones a cierre del primer semestre de 2023.

En estos 15 años de trayectoria, Caja Ingenieros Vida y Pensiones ha cerrado más de 60.863 contratos de seguros de vida y pensiones nuevos, con una subida acumulada del 55% de recursos gestionados en los últimos cinco ejercicios. Cabe destacar que en los últimos diez años (2012-2022) ha tenido crecimientos importantes, tanto en número de contratos como en patrimonio gestionado, situando la tasa de crecimiento anual compuesta (CAGR) en nuevos contratos en un 10,4% y el incremento de patrimonio gestionado se cifra en 8,68%.

En otro orden, también es importante destacar que nos hemos consolidado como entidad pionera y líder en productos ISR (Inversión Socialmente Responsable). A día de hoy, el 75% del patrimonio gestionado en planes de pensiones incorpora la etiqueta ISR y 6 de los 7 planes de pensiones individuales cuentan con la máxima calificación de sostenibilidad otorgada por Morningstar.

En Caja Ingenieros Vida y Pensiones, ¿cómo acompaña la entidad a sus socios y socias en su proceso de selección de planes de pensiones?,

Los profesionales de Caja Ingenieros Vida y Pensiones acompañamos a nuestros socios y socias ayudándoles a construir una propuesta de ahorro adecuada a sus necesidades y expectativas y teniendo en cuenta aspectos como el perfil de riesgo y la capacidad de ahorro. Además, nuestro equipo, que cuenta con una amplia experiencia y conocimiento del sector, ofrece un servicio de asesoramiento orientado a resolver dudas y aclarar conceptos antes de que los socios y socias tomen una decisión.

En este sentido, me gustaría destacar que nuestras soluciones se adaptan a las necesidades específicas de nuestros socios y socias y, en febrero de este año, lanzamos el primer Plan de Pensiones Simplificado para Autónomos. Este servicio, que ofrecemos en colaboración con la patronal de Cecot y con la Organización de Autónomos de Cataluña (Autcat), permite al colectivo de autónomos acceder a un instrumento de ahorro para la jubilación para su ahorro personal.

¿Cuáles son las soluciones que ofrecen para una mejor salud financiera?

Para nosotros es muy importante concienciar y asesorar a nuestros socios y socias de la importancia de la protección personal y la planificación financiera de cara a la jubilación. Gracias a nuestro equipo de profesionales expertos en la gestión de seguros, pensiones y riesgos, ofrecemos propuestas de ahorro adecuadas a las necesidades y expectativas de cada persona, poniendo a su disposición todas las herramientas necesarias para asegurarles un futuro, siempre sin olvidar su presente

Bajo esta premisa, Caja Ingenieros Vida y Pensiones ofrece soluciones aseguradoras y de ahorro-previsión de calidad y sostenibles. Además, la entidad acompaña a sus socios y socias en su proceso de planificación financiera; realiza, promueve y comparte jornadas de divulgación financiera, y ofrece soluciones que garantizan la mejor salud financiera de sus socios y socias. Por ello, hemos diseñado acciones de educación financiera, en el que uno de los puntos importantes es la creación de un plan de aportaciones periódicas en nuestros productos de previsión.

¿Qué previsiones tiene la entidad para los próximos años?

Seguiremos trabajando con el firme compromiso de ofrecer el mejor servicio a nuestros socios y socias y, a su vez, con el objetivo de aumentar nuestra cuota de mercado para convertirnos en la entidad de referencia en el ámbito de vida y pensiones, ofreciendo soluciones aseguradoras y de previsión complementarias a las coberturas públicas para todos los segmentos de socios. Nuestro gran objetivo y nuestra previsión para los próximos años es que muchos más socios y socias del grupo hayan mejorado su salud financiera mediante las soluciones aseguradoras y de previsión de Caja Ingenieros Vida y Pensiones.

¿Qué retos se plantean desde el sector?

El sector de los seguros de Vida y Pensiones afronta retos significativos debido a los cambios coyunturales que se vienen dando en los últimos años. En concreto, el envejecimiento generalizado de la población, la transformación digital y el impacto de la crisis sanitaria son, entre otras cuestiones, los aspectos que más han marcado el desarrollo del sector.

Por esta razón, desde Caja Ingenieros Vida y Pensiones ponemos el foco en ofrecer a nuestros socios y socias una solución que garantice el ahorro a través de un servicio personalizado, omnicanal y adaptado a las necesidades de la sociedad actual. De hecho, en este sentido, uno de los desafíos más importante es trasladar a los ciudadanos la importancia de contratar un servicio de ahorro personalizado y sostenible que dé respuesta a las necesidades que pueden ir surgiendo a lo largo de nuestra vida y, evidentemente, en la etapa de la jubilación.

A lo largo de su vida, en mayor o menor medida, toda persona debe entrar en contacto con los servicios financieros. Cuestiones tan esenciales y cotidianas como domiciliar una nómina o un recibo, solicitar un préstamo al consumo, pedir una hipoteca para tu vivienda, contratar un seguro, abrir un plan de pensiones o elegir un fondo de inversión para tus ahorros, requieren de un conocimiento financiero mínimo. Para muchas personas, no obstante, estos trámites acaban resultando en una experiencia compleja y tediosa.

Es más, términos tan frecuentes en los medios de comunicación, como “inflación”, “euríbor”, “tipos de interés”, “franquicia” o “plazo de carencia” pueden resultar difíciles de comprender para el conjunto de la ciudadanía. Tanto es así que, de acuerdo con el Eurobarómetro para medir el nivel de educación financiera en la Unión Europea, publicado por la Comisión Europea en julio de 2023, España es el cuarto país con la peor calificación obtenida.

España, a la cola en formación y gestión de las finanzas personales

La última Encuesta de Competencias Financieras realizada por el Banco de España en el marco del Plan de educación financiera y publicada en junio de 2018 destaca que, sobre un cuestionario de 10 preguntas, menos de un 20% de los encuestados es capaz de acertar las tres preguntas más básicas sobre habilidades financieras (tipo de interés compuesto, inflación y diversificación de riesgos); y solo un 14% es capaz de contestar adecuadamente a la mitad de las preguntas formuladas.

Además, los resultados muestran que los conocimientos financieros varían según los diferentes grupos de población, siendo las mujeres menores de 35 años, las personas mayores de 64 años, así como los desempleados e inactivos, los que menor noción tienen en la materia.

El próximo 30 de noviembre se publicarán los resultados de la nueva encuesta y sabremos si se observan mejoras, pero los datos de la encuesta previa muestran que existe, por lo general, un claro déficit de cultura financiera en España, lo que puede generar perjuicios en amplios sectores de la sociedad, especialmente en aquellos más vulnerables.

La falta de conocimientos sobre finanzas evita que se pueda llevar a cabo una gestión solvente y responsable del patrimonio, supone una barrera al acceso pleno a todas las posibilidades que ofrece el sistema financiero e impide que la persona tome decisiones informadas y conscientes sobre una materia tan delicada como es su situación financiera.

Por el contrario, las ventajas de aumentar los conocimientos de la ciudadanía sobre finanzas son muchas y evidentes: facilita la gestión de los recursos económicos de una forma responsable, favorece el ahorro mensual, ayuda a familias y empresas a conocer sus riesgos y protegerse de ellos y, especialmente, permite comprender el funcionamiento y el sentido de los productos financieros que se van a contratar. En definitiva, el manejo de conceptos financieros y aseguradores esenciales favorece la autonomía de las personas y la toma de decisiones informadas, racionales y acordes a sus necesidades, riesgos, valores y preferencias. Por ejemplo, una persona sensible a la sostenibilidad podrá priorizar aquellos productos financieros que generen un impacto positivo para el medio ambiente o la sociedad.

Desde Finresp somos conscientes y nos hacemos partícipes del papel fundamental que las entidades financieras juegan a la hora de proporcionar a la población una educación solvente en materias de finanzas, contribuyendo así a la creación de una cultura financiera sólida y responsable. Creemos firmemente que una sociedad con un alto nivel educativo en materia financiera es, en definitiva, una sociedad que sabe gestionar sus recursos, comprender las circunstancias económicas y financieras en las que se mueve y tomar decisiones informadas en consecuencia con estas realidades y con sus propias preferencias y valores.

Todo ello impulsa un tejido socioeconómico más resiliente y eficiente, pero también más justo, sostenible e inclusivo, donde los conocimientos no supongan una barrera y donde cada individuo se pueda beneficiar de las muchas oportunidades que genera el sector financiero. En línea con este compromiso, y con motivo de la celebración del Día de la Educación Financiera, desde Finresp queremos reforzar nuestra apuesta por la cultura financiera y concienciar a una sociedad que cada vez demanda más estos conocimientos. Sobre todo, para aquellos individuos, inversores y pymes que desean, no solo comprender y optimizar sus finanzas, sino también hacerlas más sostenibles y responsables con la propia sociedad y con el medio ambiente.

Tribuna elaborada por Elisa Ricón, miembro del Comité Ejecutivo de Finresp.

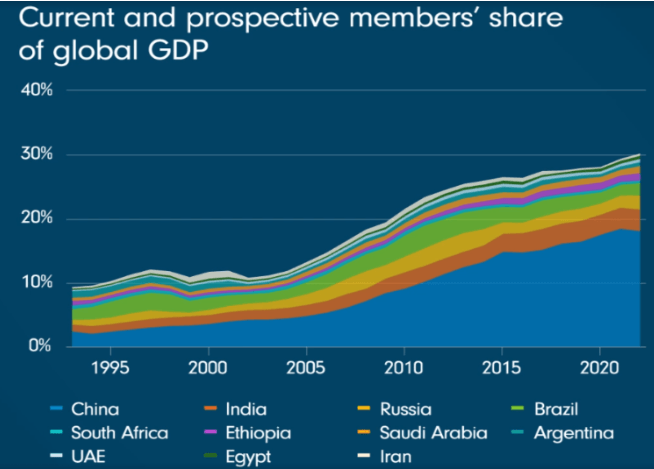

El mayor bloque de economías de mercado emergentes a nivel mundial no cesa su crecimiento y lo hace de seis en seis, con la ampliación del número de miembros de los BRICS, insinuando aspiraciones de un nuevo orden mundial, plantea Paul Greer, gestor de carteras, deuda y divisas de Mercados Emergentes en Fidelity International.

Sin embargo, el peso económico inclina el peso de la balanza en China, que continúa teniendo mayor volumen económico con respecto a los demás. Por lo tanto, desde Fidelity International se cree que la importancia de la próxima ampliación de los BRICS será más diplomática que económica.

El nuevo bloque

El anuncio de la ampliación del club de BRICS (Brasil, Rusia, China y Sudáfrica), provocará que el acrónimo pase a concepto, con la incorporación a sus filas a Argentina, Egipto, Etiopía, Irán, Arabia Saudí y los Emiratos Árabes Unidos.

La noticia deja entrever las aspiraciones de un nuevo orden económico, ya que la cuota combinada del bloque ampliado en el PIB mundial actual, en torno al 30%, se está acercando a la, cada vez menor, porción del pastel del G7 (43%). Y es aproximadamente el triple de lo que era en 2001, cuando el entonces economista de Goldman Sachs, Jim O’Neill, acuñó por primera vez el término BRICS.

Fuente: LSEG Datastream, Fidelity International, septiembre 2023

Igual que el antiguo bloque

Pero si se mira más de cerca, el nuevo BRICS se parece mucho al antiguo. El 18% de China en el PIB mundial, frente al 3,9% de 2001, empequeñece a todos los demás. No hay diferencias significativas en la cuota del PIB mundial.

El gráfico muestra cómo India (ahora con el 3,3%), Brasil (1,9%) y Rusia (2,2%) sólo han logrado avances muy modestos en las dos últimas décadas, mientras que Sudáfrica, que se incorporó al grupo más tarde, ha mantenido su cuota de producción mundial (0,4%). Suponiendo que los seis nuevos miembros se unan, aportarán en conjunto el 4% del PIB mundial (la adhesión de Argentina es incierta, ya que los dos principales candidatos a las elecciones presidenciales de octubre se oponen).

Los BRICS también quieren “desdolarizarse”, tanto entre ellos como con sus socios comerciales, al tiempo que exploran nuevas opciones intra-BRICS para los sistemas de pago transfronterizos o las relaciones de corresponsalía bancaria, según la declaración conjunta de su cumbre de agosto. Pero estas cosas son más difíciles de hacer que de decir mientras el dólar estadounidense represente el 59% de las reservas mundiales y la mitad del comercio mundial, según datos del Banco de Pagos Internacionales. El renminbi chino es la única divisa de los BRICS con una cuota lo suficientemente grande de las reservas mundiales asignadas (2,6%) como para que el Fondo Monetario Internacional lo contabilice de forma independiente fuera de «otras divisas»; el resto son divisas del G7. No es probable que ninguna amenace el dominio del dólar durante al menos una generación. Por no mencionar que la cuota de los BRICS en el comercio mundial, del 16%, es menos de la mitad que la del G7 (33%).

Divergencias en prioridades económicas y políticas

Donde los nuevos BRICS pueden mover la aguja es en proporcionar una mayor voz al «Sur Global» cuando se trata de cuestiones de diplomacia multilateral. Con la excepción de Emiratos Árabes Unidos, la nación más pobre del G7 (Japón) está mejor situada que todos los miembros del BRICS ampliado, en términos de PIB per cápita, según datos del Banco Mundial. Puede parecer una obviedad, pero las prioridades económicas y políticas de los países en desarrollo (como los BRICS) y los países más ricos (como el G7) no siempre coinciden. Por ejemplo, recientemente han surgido grandes diferencias en torno a todo tipo de cuestiones, desde la guerra de Ucrania hasta los objetivos mundiales de descarbonización, pasando por la representación en el Consejo de Seguridad de la ONU. Aunque en un principio O’Neill consideraba que los BRICS eran un fenómeno económico, hoy parece cada vez más que el peso del bloque se está desplazando hacia el ámbito diplomático.

BlackRock ha anunciado el lanzamiento del iShares Essential Metals UCITS ETF (METL), un fondo cotizado que invierte en empresas dedicadas a la extracción o fabricación de los metales necesarios para la transición del sector energético mundial de sistemas de producción y consumo de energía basados en combustibles fósiles a fuentes de energía renovables.

METL replica la evolución del índice S&P Global Essentials Metals Producers Index y ofrece exposición a empresas dedicadas a la extracción o fabricación de productos que utilizan alúmina, aluminio, bauxita, cobalto, cobre, litio, manganeso, molibdeno, níquel, paladio, platino, plata, elementos de tierras raras y zinc. Se trata de metales considerados esenciales para las tecnologías de transición energética por S&P Global Commodity Insights (GCI).

El índice de referencia trata de excluir a las empresas clasificadas como «no conformes» en el Global Standards Screening («GSS») de Sustainalytics. El proveedor del índice también puede excluir a los constituyentes implicados en actividades controvertidas identificadas por el análisis anual de medios de comunicación y partes interesadas de S&P.

Los metales esenciales desempeñan un papel fundamental en una serie de tecnologías emergentes que permiten la transición a una economía con menos emisiones de carbono, como los sistemas de energías renovables, las turbinas eólicas, los paneles solares o los vehículos eléctricos. La aceleración de la transición a una economía con menos emisiones de carbono, unida a los retos de la cadena de suministro, presenta oportunidades de crecimiento para los mineros y productores de estos metales esenciales.

Manuela Sperandeo, responsable global de indexación sostenible en BlackRock, aseguró que los clientes se están volviendo «más intencionados» en sus ambiciones de inversión en la transición climática y «están creando una exposición de precisión a los posibles beneficiarios». Por eso, la experta observa un aumento «estructural» de la demanda de minerales y metales como el cobre, el litio y el níquel, «que son fundamentales para las infraestructuras de energías renovables y contribuirán a impulsar la transición a una economía con bajas emisiones de carbono».

En su opinión, «invertir en activos como los que proporcionan los insumos clave necesarios para la descarbonización podría ofrecer algunas de las oportunidades de inversión más atractivas en la transición a una economía con bajas emisiones de carbono».

Federated Hermes ha anunciado el nombramiento de Damien Hedderwick como director del equipo de Crédito Privado. Reportará a Laura Vaughan, responsable de Préstamos Directos (Direct Lending) y estará basado en Londres, en la plataforma de Crédito Privado, que incluye estrategias de préstamos directos en Europa y Reino Unido.

La plataforma se centra en la concesión de préstamos a pequeñas y medianas empresas de alta calidad, no cíclicas, domiciliadas en el norte de Europa, mediante acuerdos exclusivos de cofinanciación con bancos asociados. Por otra parte, el equipo de inversión obtiene préstamos senior garantizados y unitranche directamente a través de su amplia red de contactos en toda Europa, lo que le permite disponer de una cartera de originación excepcionalmente sólida.

Hedderwick se encargará del desarrollo de negocio en la plataforma de crédito privado, incluida la generación y ejecución de operaciones. Cuenta con más de 15 años de experiencia en financiación apalancada, incluyendo responsabilidades en Macquarie Capital, UBS y Credit Suisse, al frente del área de iniciación y ejecución de operaciones de adquisición y financiación apalancada.

Patrick Marshall, director de Crédito Privado de Federated Hermes, aseguró que el mercado europeo de préstamos directos «está experimentando actualmente un flujo de transacciones récord, siendo el norte de Europa especialmente competitivo». Asimismo, añadió que «las sólidas capacidades de iniciación y ejecución de Damien serán un enorme activo para el equipo y su amplia experiencia en el espacio del mid-market nos ayudará a impulsar nuestros objetivos. En Federated Hermes hemos creado la mejor plataforma de crédito privado de su tipo y damos la bienvenida a la experiencia adicional que Damien aporta a nuestro equipo altamente cualificado».

Por su parte, Steve McGoohan, Managing Director – Private Markets de Federated Hermes, afirma que con los actuales niveles de incertidumbre del mercado, «hemos observado una creciente demanda de productos de préstamo directo por parte de inversores que buscan activos más seguros. Nuestro equipo cuenta con un sólido historial de inversión en préstamos sénior garantizados del mid-market y la experiencia de Damien reforzará aún más nuestras capacidades».