Foto cedidaLuca Paolini, estratega jefe de Pictet AM

Aunque la inflación ha ido remitiendo, los bancos centrales han culminado la mayor subida de tipos de interés de la historia, con ralentización del crecimiento global. Entramos en un nuevo ciclo de volatilidad en todas las clases de activos, incluso para el nuevo protagonista: la renta fija. ¿Cómo navegar estos mercados en 2024?

Pictet AM organiza al respecto, solo para inversores profesionales, en inglés, la conferencia “Market Outlook 2024 – Time to buy bonds again?”, el miércoles 22 de noviembre en Madrid y el jueves 23 de noviembre en Barcelona, ambas presentadas por Luca Paolini, estratega jefe de Pictet AM.

Paolini observa que la rentabilidad a vencimiento de los bonos del Tesoro a diez años se encuentra en niveles no vistos en 15 años, punto de entrada atractivo, pues la Reserva Federal parece haber alcanzado máximos en tipos de interés, que pueden relajarse durante 2024. Sin embargo, la deuda empresarial de alta rentabilidad de EE.UU. proporciona una compensación insuficiente por el riesgo asumido. Por otra parte, la brecha de crecimiento entre el mundo emergente y el desarrollado puede ampliarse a 2,3% este año y 3,2% en 2024, buen augurio para bonos de mercados emergentes, así como sus divisas.

Market Outlook 2024 Madrid – Time to buy bonds again? tendrá lugar el 22 de noviembre de 2023 en Madrid. Comenzará a las 9:00 AM en Comet Retiro, Calle Alfonso XII, 30, y contará con una hora para rondas de preguntas. Regístrate en su web.

En Barcelona, tendrá lugar el 23 de noviembre de 2023 a las 9:00 AM en el Círculo Ecuestre, Carrer de Balmes 169 bis, inscríbete a través de su formulario.

El evento es válido para una hora para la recertificación EIA (European Investment Assistant), EIP (European IInvestment Practitioner), EFA (European Financial Advisor) y EFP (European Financial Planner).

El Consejo de Gobierno del BCE se toma un respiro en el proceso de subidas de los tipos de interés, con un mantenimiento del precio del dinero en su reunión de hoy. «La información recibida ha confirmado, en líneas generales, su anterior valoración de las perspectivas de inflación a medio plazo», señala el organismo presidido por Christine Lagarde en el comunicado posterior al encuentro. El escrito también detalla que todavía se espera que la inflación «se mantenga demasiado elevada durante demasiado tiempo», y que «las presiones internas sobre los precios siguen siendo fuertes».

Al mismo tiempo, el BCE explica que la inflación descendió notablemente en septiembre, debido, entre otros motivos, «a fuertes efectos de base, y la mayoría de las medidas de la inflación subyacente han seguido moderándose». El organismo también explica que las anteriores subidas de los tipos de interés «siguen transmitiéndose con fuerza a las condiciones de financiación; esto frena cada vez más la demanda y, por tanto, contribuye a bajar la inflación».

De esta forma, el tipo de interés de las operaciones principales de refinanciación se queda invariable en el 4,5%, mientras que la facilidad marginal de crédito se mantiene en el 4,75% y la facilidad de depósito, en el 4%. Se trata del nivel más elevado desde mayo de 2001. Con esta pausa, el organismo pone fin a 10 subidas consecutivas del precio del dinero y, por lo tanto, con el ciclo de alzas de tipos más intenso y largo de la historia de la política monetaria común.

El Consejo de Gobierno reiteró en el comunicado que está decidido a garantizar que la inflación retorne a su objetivo a medio plazo del 2% «en el momento oportuno» y añade que su valoración actual considera los tipos de interés oficiales están «en niveles que, mantenidos durante un período suficientemente prolongado, contribuirán sustancialmente a la consecución de este objetivo». En este punto, el organismo añade que «las futuras decisiones del Consejo de Gobierno garantizarán que sus tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario».

Asimismo, como esperaban los expertos, el BCE «seguirá aplicando un enfoque dependiente de los datos para determinar el nivel y la duración adecuados de la restricción». En particular, las decisiones relacionadas con los tipos de interés «se basarán en su valoración de las perspectivas de inflación a la luz de los datos económicos y financieros que se reciban, de la dinámica de la inflación subyacente y de la fortaleza de la transmisión de la política monetaria», tal y como recoge el documento.

Programa de compra de activos (APP) y Programa de compra urgente en caso de pandemia (PEPP)

Los programas de compra de activos estaban entre los principales focos de los expertos de cara a esta reunión del BCE. El comunicado del organismo recoge que «la cartera del APP está disminuyendo a un ritmo moderado y predecible, dado que el Eurosistema ya no reinvierte los pagos del principal de los valores que van venciendo».

Por lo que se refiere al PEPP, el Consejo de Gobierno tiene la intención de reinvertir los pagos del principal de los valores que venzan adquiridos en el marco del programa al menos hasta finales de 2024. En cualquier caso, «la futura renovación de la cartera del PEPP se gestionará de modo que no interfiera en la orientación adecuada de la política monetaria». Además, el BCE seguirá aplicando la flexibilidad en la reinversión de los reembolsos que vayan venciendo en la cartera del PEPP, «con el fin de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia».

Operaciones de refinanciación

El BCE afirma que dado que las entidades de crédito están reembolsando los importes prestados en el marco de las operaciones de financiación a plazo más largo con objetivo específico, «el Consejo de Gobierno evaluará periódicamente en qué medida las operaciones de préstamo con objetivo específico y su reembolso en curso están contribuyendo a la orientación de su política monetaria».

Dedicamos mucho tiempo a analizar nuestras inversiones, lo que está bien, las decisiones económicas hay que tomarlas de forma consciente y basándonos en datos. ¿Hacemos lo mismo con las donaciones? Eso se plantearon los creadores de la Fundación Ayuda Efectiva.

«Dedicamos muy poco tiempo a evaluar qué resultados obtiene el dinero de las donaciones. Si estamos invirtiendo en educación, ¿realmente están aprendiendo más los niños? Si nos preocupa la pobreza, ¿estamos consiguiendo que las personas a las que ayudamos sean capaces de conseguir más ingresos? Si nos paramos a pensar en ello, parece claro que el requisito de “que el dinero llegue” no es suficiente: es imprescindible que, además, obtenga resultados», indican.

La Fundación Ayuda Efectiva es una entidad sin ánimo de lucro que aspira a ayudar a sus donantes a tener el máximo impacto positivo en el mundo. Y canaliza las donaciones a las causas y organizaciones sin ánimo de lucro de mayor impacto.

«La ayuda efectiva es una nueva forma de enfocar nuestros esfuerzos por mejorar el mundo. Cuando pensamos en ayudar a personas que lo necesitan, es habitual elegir alguna de estas dos opciones: donar a alguna de las organizaciones más conocidas y a un problema que te importa o donar a algún proyecto en que conoces personalmente a alguien», explican en la fundación.

El coste de oportunidad y los resultados

Una preocupación muy frecuente es “que el dinero llegue a su destino”. Pero el concepto de la ayuda efectiva añade aún un requisito más: siempre que destinamos recursos a cualquier programa de ayuda, incurrimos en un coste de oportunidad, es decir, no podremos dedicar esos mismos recursos a otras actividades. «Por este motivo, es importante plantearnos qué programa puede conseguir mayores resultados con un mismo coste: es lo que llamamos la relación coste-efectividad. Si no nos hacemos esta pregunta, podemos desaprovechar la gran oportunidad de ayudar a más personas con un mismo esfuerzo», indican.

«Es alentador saber que hay personas dedicadas a investigar cuáles son las mejores formas de ayudar a los demás. ¿Cómo podemos aprovechar nosotros ese conocimiento? ¿Cómo podemos ayudar? El primer paso es averiguar en qué problemas podemos lograr un mayor impacto«, explican en la fundación.

Altruismo eficaz

El origen intelectual de la fundación está en el movimiento internacional del altruismo eficaz, que promueve el uso de la mejor evidencia disponible y el análisis racional para identificar y desarrollar las iniciativas que maximizan nuestro impacto positivo en el mundo.

La transparencia financiera es esencial, pero no es suficiente: lo verdaderamente importante es qué impacto estamos consiguiendo.

Equipos de donación y Fondo Salud Global

El Fondo Salud Global te permite distribuir tu ayuda entre los programas humanitarios que más vidas salvan por euro donado en cada momento. «Al agrupar los programas que financiamos en un fondo, podemos incluir en cada momento los que tienen un mayor impacto en términos de vidas salvadas. Revisaremos la composición del fondo al menos una vez al año», indican.

Apoyándose en la investigación de GiveWell, financian cuatro programas: dos de prevención de la malaria, uno de suplementación de vitamina A y uno de incentivos a la vacunación (distribuciones de mosquiteras de Against Malaria Foundation; medicación preventiva de Malaria Consortium; programa de suplementación de vitamina A de Helen Keller Intl; incentivos a la vacunación de New Incentives).

Una última reflexión: si ganas por encima del sueldo medio español, 19.000 euros, estás entre el 5% de la población más rica del mundo, en la cima de la pirámide.

Foto cedidaAlberto Medrán, director general de XTB España, Portugal y Rumanía

XTB, el bróker global de inversión, entra en España en el mercado de los Planes de Inversión y Ahorro con un nuevo producto que facilita la inversión pasiva y que permite ahorrar e invertir regularmente a través de carteras inteligentes de hasta 90 fondos cotizados (Exchange Traded Funds), aprovechando así el creciente potencial de los ETFs para construir sus carteras a través de la aplicación móvil de XTB.

Concretamente, y sin una inversión mínima requerida, se puede construir un máximo de 10 carteras compuestas por hasta nueve ETFs cada una, eligiendo entre una oferta de más de 300 diferentes. Además, los Planes de Inversión y Ahorro de XTB facilitan de forma inteligente la elección al inversor, proporcionándole sugerencias basadas en las preferencias individuales, como el tipo de ETF, la composición y el alcance geográfico, la calificación Morningstar o el rendimiento del plan en los últimos 5 años.

También, al crear su Plan individual en la aplicación de XTB, los inversores pueden elegir la cantidad exacta que quieren invertir, pudiendo realizar aportaciones periódicas mensuales. De este modo, la asignación de fondos dentro del plan se realiza automáticamente en función del perfil de riesgo de cada uno y del horizonte de inversión seleccionado. Además, los planes pueden abrirse y cerrarse en cualquier momento, lo que permite a los inversores gestionar activamente sus fondos y reasignarlos cuando cambien sus prioridades, así como poder crear varios planes a la vez para cumplir con los objetivos de ahorro e inversión a medio o largo plazo que cada inversor estime.

“Vemos un gran potencial en los ETFs y en la inversión pasiva, ya que se trata de una potente opción de inversión para construir una cartera diversificada sin necesidad de seleccionar los instrumentos uno a uno. Los Planes de Inversión hacen que la inversión pasiva sea aún más sencilla e intuitiva, por lo que pueden suponer un impulso adicional para esta clase de activos en el mercado local”, explica Alberto Medrán, director general de XTB España, Portugal y Rumanía.

Los Planes de Inversión y Ahorro de XTB se caracterizan por su sencillez, con una interfaz en la App intuitiva para crear y gestionarlos de forma rápida y fácil; su capacidad de diversificación, pudiendo escoger entre más de 300 ETFs para diversificar el capital en los mercados que cada inversor elija; su accesibilidad, ya que gracias a los bajos importes de inversión cualquiera puede crear uno desde poco capital y comenzar a ahorrar de forma eficiente; transparencia, pudiendo acceder a los detalles de los ETFs escogidos y conocer su composición, rating, rentabilidad, riesgo y otras características, además, se puede comprobar cómo se hubiese comportado el plan en los últimos cinco años; flexibilidad ya que ofrecen un control rápido sobre el dinero, pudiendo realizar aportaciones y retiradas casi instantáneas. Además, gracias a que los ETFs son instrumentos cotizados, se puede ajustar la inversión, ampliarla o finalizarla en unos pocos segundos; recurrencia en el ahorro, ya que automáticamente cada mes los clientes pueden “dedicar” un capital a cada plan de inversión y libres de comisiones, puesto que la inversión en ETFs está exenta de cargos de compraventa hasta 100.000 euros de negociación al mes.

“La situación económica actual y el aumento de la inflación han convertido a la inversión en un tema de conversación habitual. Los Planes de Inversión se adaptan a las necesidades de los inversores que buscan formas de invertir sus fondos, pero no quieren dedicar demasiado tiempo a ello. Además, próximo al lanzamiento, añadiremos la funcionalidad de pagos recurrentes como una importante mejora a los planes, fomentando así la posibilidad de un ahorro periódico mensual, por lo que la inversión a largo plazo será aún más sencilla. Tras el reciente lanzamiento en otros países como Alemania, Italia, Portugal, Rumanía, Eslovaquia o República Checa, es el turno de España, donde estamos convencidos que será un producto de éxito entre nuestros Clientes”, añade Medrán. Precisamente, XTB ha sido premiado recientemente en Polonia con el galardón ‘Passive Revolutionary’ en la categoría de Brókeres por sus esfuerzos para conseguir que los ETFs sean aún más populares entre los inversores.

En los últimos años, los ETFs se han convertido en uno de los productos de inversión más cotizados a nivel mundial. Esta tendencia también es visible entre los clientes de XTB en España, que invierten más en este activo año tras año. No en vano, desde 2020, el número de inversores en ETFs en España se ha triplicado, hasta alcanzar el 15% en 2023. Asimismo, las activaciones de este producto están en aumento, con casi el 9% de los inversores en España iniciando su viaje de inversión a través de los fondos cotizados. Un ETF es un fondo cotizado cuya característica principal es que replica el comportamiento de un índice, que puede ser el conjunto de acciones más representativas de un país, bonos norteamericanos de larga duración, empresas del sector de la energía europeas o compañías relacionadas con una temática concreta como la agricultura.

“El lanzamiento de los Planes de Inversión en España es, tras la incorporación a nuestra oferta de las acciones fraccionadas a comienzos de este mismo año, otro paso adelante hacia el concepto del ‘Universo XTB’. Por ello, los Planes de Inversión serán la antesala de nuevos productos que formarán parte de nuestra oferta en el muy corto plazo que permitirán a nuestros clientes diversificar su patrimonio en unas cada vez más nutridas alternativas de inversión”, finaliza Alberto Medrán.

Foto cedidaApwinder Foster, directora global de estrategia y capital de clientes de Savills IM

Aunque parece probable que los bancos centrales hayan llegado al final del ciclo de subidas de los tipos de interés, el sector inmobiliario aún no está fuera de peligro. Sin embargo, desde el punto de vista de la inversión en deuda, el actual entorno de mercado ha generado nuevas y muy interesantes oportunidades. Según Apwinder Foster, directora global de Estrategia y Capital de clientes de Savills IM, el sector inmobiliario seguirá ofreciendo a los inversores grandes oportunidades de diversificación y la posibilidad de aumentar sus rentas a largo plazo, y ahora hay grandes oportunidades en deuda, y por sectores, en living y logística en particular. En esta entrevista con Funds Society, la experta también habla de una nueva estrategia en desarrollo, de capital natural, que pretende hacer frente al doble reto del cambio climático y la pérdida de biodiversidad.

Tradicionalmente los tipos de interés altos pueden perjudicar las inversiones en el sector del real estate. En un escenario de tipos crecientes, aunque podrían estar tocando techo, ¿se está viendo perjudicado el sector?

La fuerte subida de los tipos de interés ha tenido un impacto considerable en el valor de los inmuebles, que ha experimentado la corrección más rápida jamás registrada en toda Europa. Además, la oleada de ventas en los mercados de renta fija ha limitado las opciones de asignación para algunos inversores, por el llamado efecto denominador. El reajuste de precios de la renta fija también resta atractivo al sector inmobiliario en términos relativos.

Aunque parece probable que los bancos centrales hayan llegado al final del ciclo de subidas de los tipos de interés, el sector inmobiliario aún no está fuera de peligro. Los elevados costes de financiación seguirán planteando un reto a la hora de fijar los precios y llevar a cabo las transacciones, mientras que el debilitamiento de la coyuntura económica constituye un riesgo para la vertiente de la ocupación.

Sin embargo, desde el punto de vista de la inversión en deuda, el actual entorno de mercado ha generado nuevas oportunidades para los financiadores alternativos a medida que los bancos tradicionales dan un paso atrás. Los inversores, por su parte, se sienten atraídos por las rentabilidades que se ofrecen y los limitados riesgos a la baja.

En general, ¿qué perspectivas maneja para la evolución de los tipos, en Europa y en EE.UU., y su impacto en el sector inmobiliario?

Aunque parece que los principales bancos centrales han alcanzado el punto álgido de sus ciclos de subidas, sigue sin saberse durante cuánto tiempo permanecerán los tipos en los niveles actuales antes de que empiecen a reducirlos. Dependerá de la trayectoria de la inflación de vuelta hacia los objetivos y de cómo se mantenga el crecimiento económico. A medio plazo, se espera que los tipos de interés sean más bajos, pero no creemos que vaya a producirse un retorno a los tipos ultrabajos a los que nos acostumbramos en la década anterior a la pandemia.

No obstante, la bajada de los tipos de interés favorecerá al sector inmobiliario y los flujos de capital, ya que las restricciones del efecto denominador se suavizarán y los inversores podrán volver a invertir en el sector. Además, el sector inmobiliario seguirá ofreciendo a los inversores grandes oportunidades de diversificación y la posibilidad de aumentar sus rentas a largo plazo.

Por otro lado, en un entorno volátil y de subidas de tipos, los mercados privados siguen ganando interés. ¿Ve interés inversor en este contexto? ¿Qué aporta el real estate -directo- a los inversores?

Los mercados privados ofrecen a los inversores exposición a escala a algunos sectores y oportunidades atractivas que no conllevan la volatilidad que puede suponer un reto en los mercados cotizados. La subida de los tipos de interés ha provocado caídas de precios y valoraciones en el sector inmobiliario, lo que nos ha brindado la oportunidad de invertir en deuda y renta variable. Hemos invertido con cautela parte del capital semilla de nuestros accionistas para aprovechar este reajuste de los precios y estamos satisfechos con el producto que hemos adquirido.

En cuanto al patrimonio, no sólo son los inmuebles más baratos de lo que habíamos supuesto en un principio, sino que, al haber menos competencia de compradores, hemos conseguido una mayor calidad. Por calidad nos referimos a que los activos producen rentas y tienen altos estándares ESG, lo que limitará las eventuales inversiones o los riesgos de obsolescencia.

¿Es ahora más rentable invertir en real estate directo que cotizado? ¿Qué opción ofrece ahora mayores oportunidades?

No somos gestores ni inversores en inmobiliarias cotizadas. Las inmobiliarias cotizadas en bolsa suelen tener un precio bastante diferente al de los inmuebles que no cotizan, debido a su liquidez. Para muchos inversores, los dos enfoques del sector inmobiliario no son intercambiables. Hay oportunidades en ambos, realmente depende del mandato o la flexibilidad del inversor final.

Veo que Savills IM cuenta con plataformas de deuda y equity en real estate: ¿qué opción ofrece ahora mayores oportunidades, en términos de rentabilidad, riesgo y precio?

La respuesta dependerá del planteamiento del inversor y de sus necesidades. Pero si se dispusiera de carta blanca y se pudiera invertir libremente en el sector inmobiliario, nuestra conclusión es que la deuda inmobiliaria ofrece las mejores rentabilidades ajustadas al riesgo en este momento. Los inversores pueden obtener altas rentabilidades con riesgos a la baja protegidos por los límites del apalancamiento.

Dado que los financiadores convencionales tienen limitaciones en cuanto a su capacidad de préstamo, los financiadores no bancarios tienen cada vez mayor oportunidad de ofrecer soluciones de financiación muy necesarias para los prestatarios. Cerca de 100.000 millones de euros de deuda deben refinanciarse de aquí a 2027, según AEW. Eso se traduce en una gran demanda de productos que puedan conseguir un margen y una rentabilidad atractivos.

Y por geografías, ¿dónde están encontrando oportunidades? En España, ¿en qué sectores del mercado ven atractivo?

Los fundamentales que vemos a escala mundial son aplicables en España y, de hecho, hay similitudes en nuestras convicciones en toda Europa; esto es, en deuda, living y logística en particular.

Por sectores, ¿entonces el logístico y el living son los más atractivos?

Nos centramos especialmente en las oportunidades del sector industrial y logístico y del sector de living. El tema común en estos sectores son los considerables desequilibrios entre la oferta y la demanda. Esto implica un crecimiento positivo de los alquileres reales, lo que favorecerá las valoraciones de mercado y su crecimiento.

Nuestras convicciones ante las oportunidades en los sectores de oficinas y retail son mucho más selectivas. El aumento de los alquileres de las oficinas en zona prime podría sorprender al alza debido a la escasez de espacio disponible, pero hay que tener en cuenta las mayores exigencias de los ocupantes en cuanto a flexibilidad de los contratos de arrendamiento y cambios en las demandas de ocupación, lo que supondrá un lastre para el rendimiento de muchos activos existentes que no pueden mejorarse para satisfacer las necesidades de los ocupantes modernos. El mercado retail sigue polarizado hacia el comercio de proximidad y conveniencia en lugar de los entornos más tradicionales como los centros comerciales y los centros urbanos, donde persisten los retos cíclicos (económicos) y estructurales (paso a la venta por internet).

Más concretamente, en los mercados industrial y logístico, la demanda de los ocupantes de espacios modernos, eficientes desde el punto de vista operativo y bien ubicados (es decir, urbanos o casi urbanos) provocará un fuerte crecimiento de los alquileres. Ha sido interesante observar un crecimiento considerable en todo el mundo (los alquileres industriales y logísticos han subido cerca del 20% interanual en EE.UU., Canadá y Australia, y un 8% en el Reino Unido) y esperamos ver un fuerte crecimiento en las principales ciudades europeas y sus alrededores. Sobre esto hemos escrito extensamente en nuestros informes: UK Industrial in need of a makeover (El sector industrial británico necesita una renovación), Europe Industrial in need of a makeover too (El sector industrial de Europa también necesita renovarse), London Industrial: the real deal (El sector industrial de Londres: el auténtico negocio) y nuestro próximo informe: European Industrial and Logistics, Proximity matters (Sector industrial y logístico europeo: la cercanía importa) .

Los mercados residenciales (living) son igualmente atractivos por los considerables desequilibrios entre la oferta y la demanda, y en particular por los elementos asequibles del mercado. Pocas o ninguna de las principales economías europeas han sido capaces de proporcionar suficientes viviendas y, en consecuencia, los precios de la vivienda en propiedad son elevados y la disponibilidad y el coste de la financiación suponen un reto para los compradores, lo que obliga a más personas a alquilar y a hacerlo durante más tiempo. El sector privado tiene un importante papel que desempeñar en la provisión de viviendas de alquiler a largo plazo y nos complace haber adquirido 209 unidades en la promoción Skyhomesen Valencia, a medida que ampliamos nuestra cartera de living en España, así como en el Reino Unido y Europa.

La inversión sostenible o con criterios ESG puede aplicarse a todos los activos. ¿También a la inversión en real estate? Si es el caso, ¿cómo la aplican?

Sí, definitivamente se aplica al sector inmobiliario. De cara al futuro, Savills IM se compromete a convertirse en una empresa restauradora. Intentamos devolver a la sociedad y al planeta más de lo que sacamos. Para mitigar los efectos adversos del cambio climático, Savills IM se ha comprometido a desarrollar una estrategia integral de resiliencia climática para su cartera, abordando tanto los riesgos físicos como los de transición. En nuestra opinión, los tres puntos de acción principales son la mitigación, la adaptación y la divulgación.

Desde el punto de vista de la gestión de activos, llevamos a cabo estudios de sostenibilidad y de emisiones de carbono en nuestros activos actuales para mejorar la toma de decisiones de inversión e identificar riesgos y oportunidades con respecto al acondicionamiento de activos para cumplir nuestros objetivos de cero emisiones netas de carbono, al tiempo que reducimos la vulnerabilidad a los riesgos físicos. En última instancia, queremos que nuestros activos sean resistentes en todos los sentidos, lo que implica sólidas credenciales ESG para reducir el riesgo de obsolescencia y aumentar el atractivo para los ocupantes.

Entre sus productos, me gustaría que me destacara las últimas tendencias de inversión. Me ha parecido curioso el fondo que invierte en granjas y bosques en Reino Unido…

Nuestros nuevos productos están vinculados a nuestra convicción y, en líneas generales, se encuadran dentro de: Living, industrial y logístico, deuda inmobiliaria y capital natural. Estamos desarrollando una estrategia de capital natural que pretende hacer frente al doble reto del cambio climático y la pérdida de biodiversidad. En el Reino Unido, vamos a lanzar un fondo que proporcionará a los inversores, a través de la inversión en soluciones basadas en la naturaleza, créditos de carbono y basados en la naturaleza para ayudarles a alcanzar sus metas con un impacto positivo para la naturaleza y la neutralidad de carbono.

Sobre su negocio, ya cuenta con un total de AuM de 24.000 millones de euros. ¿Cuál es su objetivo en los próximos 10 años?

No tenemos una ambición oficial de crecimiento de los activos gestionados, pero con el respaldo de nuestros accionistas y su compromiso confiamos en mantener la senda de fuerte crecimiento de los activos bajo gestión que hemos registrado en los últimos años. Esto se logrará mediante el crecimiento orgánico y potencialmente inorgánico de los fondos y mandatos, como hemos hecho con la deuda inmobiliaria (DRC Savills IM) y el living (nuestros negocios de viviendas unifamiliares o «Single Family Housing» y viviendas asequibles en Reino Unido).

En España, ¿qué perspectivas de negocio tienen? ¿Cómo quieren posicionarse en le mercado ibérico, llegando a qué tipo de clientes y cuáles son sus metas de negocio?

En términos de capital, somos uno de los gestores de inversiones más activos del país. Tenemos una cartera de 1.500 millones de euros en España y Portugal que ha aumentado muy rápidamente desde los 433 millones de euros de 2017. Nuestro objetivo es seguir creciendo en este mercado seleccionando los mejores activos para nuestros fondos, no sólo en términos de ubicación y rendimiento, sino también de credenciales ESG. En cuanto a la deuda, nuestros prestatarios son fondos internacionales o promotores. Nos comprometemos a aumentar nuestra exposición crediticia en España en los próximos años.

Trea Asset Management, gestora española liderada por Antonio Muñoz, afronta la salida de su plantilla de siete profesionales pertenecientes a los equipos de gestión, ventas y marketing, según ha podido confirmar Funds Society. En concreto, un responsable de inversiones, tres gestores, dos miembros del equipo de Ventas y el responsable de Marketing y Comunicación han decidido abandonar la firma para emprender un nuevo proyecto profesional del que todavía no dan detalles.

Se trata de Federico Battaner, director de Renta Variable Global y Planes de Pensiones, que se incorporó a la entidad a finales de 2020 como consecuencia de la adquisición, por parte de Trea AM, de Novo Banco. También salen dos gestores y analistas de su equipo: Víctor Morales y Javier Gil, procedentes asimismo de Novo Banco. Junto a ellos, abandonará la entidad Pedro Pérez-Ríu, gestor de deuda y responsable de mercados emergentes, tras más de tres años en la gestora.

El resto de profesionales que saldrán de Trea AM pertenecen al equipo de Ventas (Patricia López, responsable del equipo durante cerca de cinco años, y Carlos Alosete), y Marketing y Comunicación (Alberto Muñoz, su responsable).

“Es importante subrayar que este tipo de salidas son movimientos normales en organizaciones de nuestra envergadura. A su vez, es relevante destacar que estas salidas no afectan a nuestro negocio del día a día”, ha comentado Antonio Muñoz, director general de Trea AM.

De hecho, fuentes de la gestora explican que no habrá sustituciones para la mayoría de los puestos salientes: la entidad seguirá adelante con el amplio equipo actual con el que cuenta y cubrirá las bajas de forma interna con los profesionales que ya están en plantilla. Como ejemplo, las fuertes capacidades en renta fija de la entidad harán que Jordi Armengol, hasta ahora cogestor de fondos de deuda emergente con Pedro Pérez-Ríu, lidere la gestión, con el apoyo del equipo de renta fija y del director de estrategia de Trea AM, Ricardo Gil.

Compra fallida por parte de Beka Finance

Las salidas no tienen relación pero se producen tras la venta fallida de la gestora Trea AM a Beka Finance, tras el acuerdo de compra alcanzado en exclusividad hace más de un año. Recientemente, tras alcanzarse el plazo para la operación sin que Beka materializara y ejecutara la compra y sin obtenerse las autorizaciones pertinentes por parte de la CNMV, la operación ha quedado varada y, según algunas fuentes de mercado, incluso cancelada.

Con todo, desde Beka Finance mantienen su interés en el proyecto de Trea AM, si bien son conscientes de haber perdido la exclusividad sobre la operación. “El contrato de compraventa no ha llegado a cerrarse por no haberse cumplido las autorizaciones administrativas dentro del plazo pactado, aunque seguimos interesados por la calidad de los activos y del equipo gestor, pero entendemos que Trea tiene ahora la libertad de valorar otras alternativas diferentes y estamos a la espera de noticias”, comentan fuentes de Beka a Funds Society.

En cualquier caso, desde Trea AM evitan pronunciarse sobre la potencial llegada de ofertas de diferentes compradores y trabajan en redefinir su estrategia en un potencial escenario de ausencia de operaciones corporativas. “Estamos definiendo la estrategia de los próximos años para continuar ofreciendo el mejor servicio y los mejores productos a nuestros clientes institucionales, como venimos haciendo desde hace más de diez años”, comenta su director general. Trea AM es una gestora independiente con 5.500 millones de euros en activos bajo gestión, con fondos propios y gestión de marca blanca para terceros, como Cajamar y Mediolanum.

Foto cedidaDe izquierda a derecha: Mike Gitlin, Martin Romo y Jody Jonsson.

Capital Group ha informado de la culminación del proceso de sucesión de la cúpula directiva de la firma, que ya había sido previamente anunciado unos meses. De esta forma, el consejo de administración de Capital Group eligió a Mike Gitlin como presidente y consejero delegado (CEO); a Martin Romo como director general y director de Inversiones (CIO) y a Jody Jonsson como subdirectora general de Capital Group. Como se anunció previamente, Tim Armour se retirará como director general y consejero delegado y Rob Lovelace dejará el cargo de subdirector general y presidente, permaneciendo en Capital Group como gestor de inversiones.

Como presidente y consejero delegado, Gitlin trabajará con otros altos directivos de Capital Group para impulsar y ejecutar la estrategia a largo plazo de la compañía y ofrecer unos resultados de inversión a largo plazo sólidos y una experiencia de calidad a los clientes.

Romo desempeñará sus funciones junto con los profesionales de inversión de la firma para cumplir los compromisos con los clientes y garantizar que “The Capital System™ -el proceso de inversión diferenciado de Capital- siga operando con la máxima exigencia en su empeño por ofrecer a los clientes unos resultados de inversión óptimos a largo plazo.

Jonsson seguirá siendo presidenta de Capital Research Management Company (CRMC) y directora general del Comité Ejecutivo de CRMC. Además, ayudará a desarrollar e impulsar la visión estratégica y la ejecución, centrándose en la participación de las partes interesadas (stakeholders) y del sector, al tiempo que mantiene sus actuales responsabilidades de inversión.

«El nuevo equipo directivo preparará a Capital Group para seguir cosechando éxitos en el futuro», afirmó el presidente y consejero delegado saliente, Tim Armour. «La experiencia y visión colectivas de Mike, Martin y Jody impulsarán nuestra firma y continuarán nuestro legado de profundo compromiso con los clientes y con la misión de ofrecer resultados de inversión que mejoren la vida de las personas a largo plazo».

Armour se jubilará a finales de 2023, tras 40 años de carrera en Capital Group.

El equipo directivo trabajará con otros miembros del comité de dirección de Capital Group, que establece, comunica y aplica las estrategias empresariales globales de la firma, al tiempo que protege y promueve su cultura distintiva.

«Capital es una organización guiada por su propia misión. Martin, Jody y yo mantenemos una estrecha colaboración y compartimos el firme compromiso de ofrecer a nuestros clientes un servicio y unos resultados de inversión superiores a largo plazo», declaró el nuevo presidente y consejero delegado, Mike Gitlin.

Asimismo, Gitlin agradeció a Armour «su exitoso liderazgo, al guiar a Capital a través de una infinidad de ciclos de mercado» y dio las gracias a Lovelace, «que abandona el comité de gestión, y nos complace que siga siendo gestor de carteras y mentor de nuestros profesionales de la inversión». El directivo concluyó que «es importante acertar en las transiciones de liderazgo, y nuestra perfecta transición nos posiciona bien para el futuro”.

Foto cedidaWilliam Davies, director global de inversiones de Columbia Threadneedle Investments, y Gene Tanuzzo, responsable global de renta fija de la firma.

Con múltiples incertidumbres en el aire en la recta final de 2023, los expertos de Columbia Threadneedle Investments se están centrando en buscar certezas en el mercado para preparar la estrategia para 2024. La evaluación de la renta fija será clave, señaló el director global de inversiones de la firma William Davies en un webinar organizado recientemente por la firma. “El análisis va a ser clave no solo para lo que pase en los propios mercados de crédito, obviamente, sino que también va a tener un impacto más general, también para las acciones”, explicó.

Davies ha identificado tres temas macro para 2024: la persistencia del escenario higher for longer, la escalada del desempleo en EE.UU. y Reino Unido – aunque espera que sigan creciendo también los salarios-, y la continuación de la volatilidad geopolítica.

El experto explica que las previsiones de crecimiento para 2023 se mantuvieron muy pesimistas a lo largo de todo 2022, para empezar a virar a inicios de año hacia un tono menos pesimista, lo que explica en parte el buen comportamiento de las bolsas este año. El experto predice una tendencia similar en 2024, aunque a menor escala por la preocupación en torno al escenario de tipos elevados por más tiempo. Davies aclara que una recesión “todavía es posible en algunas áreas, pero menos probable de lo que se pensaba al inicio del año”.

Entre tanto, las valoraciones han llegado al último trimestre a niveles elevados, particularmente en EE.UU., pero también en Japón, y en Europa en menor medida. El experto comentó brevemente la peculiaridad del comportamiento de la bolsa americana este año, al estar condicionada por la evolución de unos pocos grandes valores. Para él, lo interesante es que han sido los beneficios los que han impulsado el comportamiento superior del mercado estadounidense en los últimos años, particularmente del sector tecnológico y de los valores ligados al crecimiento. Sin embargo, el experto afirmó que será necesario ver más resiliencia en los tres mercados – particularmente en Europa, donde ha habido menos revisiones alcistas sobre el BPA- “para que se mantenga la tendencia en 2024”.

Al mismo tiempo, el director global de inversiones observó una espiral de revisiones bajistas para los países emergentes en su conjunto y en particular para la región Asia Pacífico sin Japón, siendo China el país que acapara la mayor parte de las rebajas: “Es la primera vez en años que vemos que son los mercados desarrollados los que muestran más resistencia, con revisiones alcistas de su BPA”.

Davies subrayó el entorno de deterioro que está experimentando el mercado chino, vaticinando que el país dejará de crecer a las tasas vistas en las últimas dos décadas, para situarse su PIB en torno a un crecimiento del 2-3% anual. “Un ritmo poco sostenible para el país, que además no podrá recurrir como en el pasado al estímulo al mercado inmobiliario para alentar el crecimiento”, indica el director de inversiones.

Por último, Davies habló del peso creciente de la desglobalización y de los avances tecnológicos sobre las dinámicas del mercado, lo que enfatiza en su opinión “la importancia de la intensidad en el research”. El experto explicó Los avances tecnológicos proporcionados por la IA, chips súper avanzados y la vacuna contra el Covid-19 han sido un factor continuo de impulso al éxito del mercado. “La IA es un área en la que vemos mayor potencial de crecimiento, que va a impulsar la eficiencia en diversas industrias y economías, por lo que es absolutamente un factor que debemos tener en cuenta cuando analizamos compañías”, declara Davies, que cita entre los sectores que se pueden ver transformados al desarrollo de nuevos medicamentos, diagnóstico médico, desarrollo de software, investigación, atención al cliente, diseño de producto, marketing o educación.

El experto alertó de que estos avances no se harán a coste cero, sino que la innovación tecnológica también conlleva riesgos como la disrupción en los mercados laborales, la aparición de sesgos, el incremento de la regulación o la implantación de modelos de caja negra, entre otros. “Muchos modelos de IA recogen información de las webs, pero también desinformación, por lo que debemos tener cuidado con los modelos resultantes”, alertó.

La dispersión del crédito ofrece oportunidades

Gene Tanuzzo, responsable global de renta fija de Columbia Threadneedle, también ofreció algunos puntos de vista sobre la situación de la renta fija de cara a 2024. Para él, “la buena noticia es que los tipos se van a mantener más elevados por más tiempo. Es el mensaje que vamos a escuchar de la Fed, del BoE y el BCE, pero creo que ya está gran parte en precio”.

Para Tanuzzo, la clave es el aumento de la dispersión entre emisiones de bonos, particularmente en el segmento con grado de inversión: “Es un gran recordatorio de que, puede que EE.UU. no entre mañana en recesión, pero el crecimiento se ha ralentizado, y cuando el crecimiento es más lento, la habilidad para las empresas y prestatarios para hacerlo bien es mucho más diversa. Hemos visto eso en todo el mercado corporativo y en todo el mercado de consumo”. Pone como ejemplo que el comportamiento de prestatarios que han cerrado una hipoteca a tipos récord será diferente de los que se endeudaron con hipotecas a tipo fijo al 3%. “El coste de capital sí importa y esto se está traduciendo en una dispersión mayor a lo largo de todo el mercado a medida que buscamos oportunidades”.

Por ejemplo, explica que ahora mismo ofrecen valoraciones convincentes los MBS de agencia. “Estamos en una posición inusual, en la que el riesgo de hipotecas respaldadas por el gobierno es más barato que el riesgo corporativo” afirma el experto, indicando que esto no se había visto ni durante la crisis de 2008.

En conjunto, Tanuzzo habla de grandes oportunidades en la renta fija, con el rendimiento medio del high yield en el 9% y de la deuda IG en el 6% en un contexto en el que la inflación ya está empezando a retroceder y los bancos centrales parecen estar a punto de terminar sus ciclos de subidas de tipos. “Los inversores están comprando bonos por dos razones. La primera, porque reconocen que ha regresado su cualidad de diversificación de los bonos, algo que no vimos en 2022. La segunda razón es que están viendo bonos como una alternativa a la renta variable, y por ello están analizando las clases de activo más arriesgadas, con mayor sensibilidad de crédito, como los préstamos apalancados y el high yield, que están ofreciendo rendimientos que pueden llegar al 10%, por lo que son una auténtica alternativa a la renta variable”, resume.

Aunque las inversiones pasivas han crecido rápidamente en los últimos años, pensamos que optar por la gestión activa a la hora de invertir en renta fija ofrece ventajas cruciales. Esto es especialmente así en el clima actual, pues la incertidumbre en torno al rumbo futuro de los tipos de interés y de la inflación continúa alimentando la volatilidad en toda la clase de activos. Pero, ¿cómo las gestoras activas de renta fija pueden añadir valor?

Pensamos que el análisis fundamental de crédito es un importante motor de rentabilidad relativa, ya que este proceso es la única manera en que un inversor puede comprender en profundidad el modelo de negocio y la situación financiera de una compañía. Con uno de los mayores equipos de analistas de crédito en toda Europa, creemos que M&G está particularmente bien situada para identificar aquellas compañías y sectores con mayores posibilidades de aportar rentabilidad en distintos escenarios económicos, incluido un bajón económico prolongado.

En el marco de su evaluación, nuestros analistas de crédito consideran todos los factores capaces de afectar a la rentabilidad financiera de una compañía, cubriendo áreas como el riesgo de negocio (administración, posición de mercado y estrategia de producto, por ejemplo), riesgo financiero (flujos de caja, endeudamiento y márgenes de beneficio, entre otros aspectos), estructura de deuda y cláusulas de protección del bonista. Además, nuestros analistas evalúan de manera detallada factores medioambientales, sociales y de gobierno corporativo (ESG).

Las gestoras activas también suelen beneficiarse de una mayor flexibilidad, que les brinda libertad para ajustar el posicionamiento de sus carteras en base al entorno económico. Su capacidad de alterar la exposición a sectores y compañías individuales, de beneficiarse de una cuidadosa selección de valores de tipo bottom-up y de posicionar carteras para tratar de minimizar el impacto de tipos de interés al alza les aporta herramientas cruciales para sacar partido a oportunidades de inversión, algo que los fondos de gestión pasiva no pueden emular.

Las gestoras activas cuentan con la flexibilidad necesaria para capturar el amplio abanico de oportunidades de valor relativo que suelen existir entre mercados de renta fija. Una de las maneras en que tratamos de hacerlo es comparar distintos bonos de un mismo emisor (por ejemplo los emitidos en distintas divisas o vencimientos) a fin de aprovechar las anomalías de precio que surgen a menudo durante periodos de volatilidad de mercado. En otros casos somos capaces de identificar situaciones en que empresas similares (por ejemplo en un mismo sector y con medidas de crédito parecidas) cotizan en distintas valoraciones, o en las que los diferenciales que ofrecen los bonos corporativos difieren de los disponibles a través del mercado de derivados de crédito (CDS).

Las gestoras activas también están bien situadas para sacar partido a la TIR adicional que suelen ofrecer los emisores en el mercado primario respecto a su deuda existente. Creemos que esta es un área en la que los enfoques activos pueden añadir valor frente a los pasivos.

Los fondos de renta fija con enfoques pasivos han experimentado un crecimiento firme en los últimos años, pero vemos varias razones por las que un enfoque pasivo no siempre es adecuado para invertir en deuda. A continuación, detallamos algunas de las deficiencias de la gestión pasiva de renta fija.

En primer lugar, mientras que un fondo indexado de renta variable suele estar inclinado hacia las empresas más grandes y (en principio) más rentables, un índice de deuda brinda exposición a los gobiernos o compañías más endeudados: «pecadores», en lugar de «ganadores». Por ejemplo, los mayores integrantes de un índice típico de crédito suelen ser los que tienen el mayor saldo vivo de deuda, no precisamente el tipo de emisor al que los inversores desearían estar expuestos.

Otra noción errónea habitual es que los índices de deuda corporativa, por definición, están bien diversificados. En realidad, su diversificación es baja. El ICE BofAML Global High Yield, por ejemplo, tiene una exposición de en torno al 80% a activos denominados en dólares, con lo que su evolución depende en gran medida de la economía estadounidense y está muy expuesto a los precios del petróleo. Por su parte, el índice ICE BofAML European Investment Grade Credit tiene una exposición cercana al 40% al sector financiero. Esto pone de relieve por qué los inversores deben analizar cuidadosamente los activos subyacentes, para asegurarse de que obtienen una exposición suficientemente diversificada y alineada con su apetito de riesgo.

La reciente volatilidad del mercado ha vuelto a poner de relieve los trastornos que pueden surgir entre los precios de los fondos cotizados (ETF) de renta fija y sus valores liquidativos subyacentes. Durante periodos de fuerte retroceso de los mercados, algunos ETF han quedado rezagados frente a sus índices subyacentes debido a que el mercado es incapaz de absorber grandes cantidades de venta de valores. En tales episodios, los precios de los ETF han llegado a caer por debajo de su valor liquidativo. A diferencia de los enfoques activos, además, los fondos pasivos están plenamente invertidos y no pueden tener en cartera efectivo y otros instrumentos líquidos como colchón protector frente a caídas del mercado.

Las gestoras activas son capaces, en mayor o menor medida, de ajustar su posicionamiento de cartera en función del panorama macroeconómico y en base a su análisis de las valoraciones. Por ejemplo, pueden optar por reducir la duración de sus carteras para reducir el riesgo de subidas de los tipos de interés, o bien rotar hacia créditos de mayor calidad cuando les preocupa el entorno económico. Las estrategias pasivas de renta fija no pueden ajustar su exposición de esta manera, presentan una falta de flexibilidad: se limitan a reproducir el riesgo de tipos de interés y de crédito de un índice de renta fija específico.

Como mencionábamos, la volatilidad ha creado una dispersión significativa de los diferenciales en los mercados de deuda corporativa. Este tipo de entornos pueden ofrecer a las gestoras activas abundantes oportunidades para capturar valor, que los vehículos pasivos sencillamente no pueden explotar. De manera similar, las gestoras pasivas no suelen contar con la flexibilidad necesaria para vender una posición, por ejemplo ante un deterioro de su perfil de crédito, o simplemente por motivos de valoración.

En la era digital actual, la importancia de la ciberseguridad es innegable y cada vez más crítica. De hecho, en2022 los riesgos cibernéticos se situaron como la mayor preocupación para las empresas en España, según el Barómetro de Riesgos realizado por el grupo asegurador Allianz. A medida que la tecnología continúa desempeñando un papel fundamental en prácticamente todos los aspectos de nuestras vidas, la protección de datos y sistemas se ha convertido en una prioridad. La creciente interconexión global y la sofisticación de las amenazas cibernéticas han elevado los riesgos a niveles sin precedentes y es aquí donde la ciberseguridad se ha convertido en un pilar esencial para salvaguardar la privacidad, la integridad y la confidencialidad de la información, así como para mantener la estabilidad y la confianza en la economía digital.

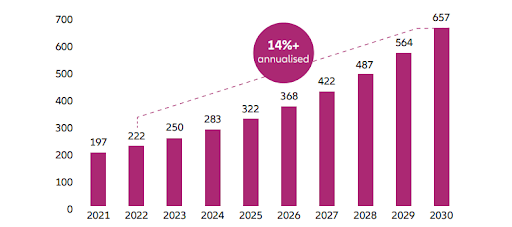

Por ello, la Comisión del Mercado de Valores de Estados Unidos (SEC) ha dado un paso significativo y ha establecido una nueva normativa vinculada a la ciberseguridad para garantizar una mayor protección de los inversores e impulsar la transparencia empresarial. A partir del 10 de diciembre, las empresas que cotizan en bolsa en Estados Unidos estarán obligadas a revelar los ciberataques más relevantes y a proporcionar detalles sobre su gestión, estrategia y control de riesgos en ciberseguridad. De esta manera, al garantizar que las compañías informen sobre estos asuntos, las medidas adoptadas beneficiarán a los inversores, a las empresas y a los mercados en los que operan. Adicionalmente, los nuevos requisitos de divulgación de la SEC sobre los casos de delitos de ciberseguridad reforzarán aún más un contexto ya de por sí consolidado, en el que se prevé que el gasto en ciberseguridad aumente a un ritmo anualizado superior al 14%.

Un catalizador para el mercado global de la ciberseguridad

Según las últimas estimaciones, se espera que el valor del mercado global de la ciberseguridad se triplique, pasando de 221.000 millones de dólares en 2022 a 657.000 millones en 2030. Es probable que la nueva regulación de la SEC acelere aún más este crecimiento, ya que algunos analistas indican que el endurecimiento de la divulgación de información por parte de las empresas cotizadas es una de las normativas sobre esta materia más importantes de la historia, lo que aumentará aún más la prioridad y el presupuesto dedicados a la ciberseguridad.

Volumen de negocio del mercado de la ciberseguridad (2021-2030; miles de millones de dólares)

Fuente: Statista; Next Move Strategy Consulting. Datos de agosto de 2023. Previsiones para las cifras de 2023-2030

¿Cómo afectará a las compañías y a la inversión?

Sin duda, la nueva normativa de la SEC tendrá un impacto significativo para las empresas de todos los sectores. En primer lugar, aumentarán los gastos en el área de compliance. En este sentido, las empresas tendrán que invertir en nuevos recursos y tecnologías para adaptarse a la nueva normativa. Esto podría incluir la contratación de más personal especializado en ciberseguridad, la implementación de nuevos controles de seguridad y la realización de evaluaciones de riesgo de forma periódica. En segundo lugar, habrá una mayor supervisión normativa, dado que la SEC examinará más de cerca las prácticas de ciberseguridad de las empresas. Esto podría dar lugar a un aumento de las medidas de control contra aquellas empresas que no se ajusten a la nueva legislación.

En tercer lugar, la reputación de las compañías estará más expuesta. Un incidente de ciberseguridad puede perjudicar la reputación y los beneficios financieros de una empresa, y con la nueva normativa será más probable que los incidentes de ciberseguridad se hagan públicos. Por último, y en cuarto lugar, los accionistas tendrán una mayor influencia, es decir, como los accionistas están cada vez más concienciados sobre los riesgos de ciberseguridad, gracias a la nueva regulación, podrían exigir a las empresas que mejoren sus prácticas en este terreno.

En definitiva, la nueva normativa de ciberseguridad establecida por la SEC constituye un avance relevante que tendrá una gran repercusión en las compañías y en el sector de la ciberseguridad. Esta nueva regulación obligará a las empresas a adoptar un enfoque más proactivo a la hora de gestionar los riesgos de ciberseguridad y a comunicar a la SEC los casos significativos relativos a ella. Todo ello creará nuevas oportunidades para el sector y aumentará la concienciación sobre la importancia de la ciberseguridad.

Tribuna realizada por Erik Swords, gestor del fondo Allianz Cyber Security