El impuesto temporal de solidaridad de las grandes fortunas sigue el curso para su aprobación. El pasado jueves 10 de noviembre se publicaron las enmiendas a la Proposición de Ley para el establecimiento de gravámenes temporales energéticos y de entidades de crédito y establecimientos financieros de crédito, en virtud de la cual se introduce el impuesto temporal de solidaridad de las grandes fortunas. Es decir, este impuesto se introduce en la proposición de ley de los gravámenes para la energía y los bancos.

Según a analizan desde finReg360, es un impuesto de carácter directo, naturaleza personal y complementario del impuesto sobre el patrimonio que grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 de euros. El hecho imponible del impuesto es la titularidad por el sujeto pasivo en el momento del devengo de un patrimonio neto superior a esa cifra. Son sujetos pasivos de este impuesto los que lo sean legalmente del impuesto sobre el patrimonio. Y de igual forma, están exentos de este impuesto los bienes y derechos que ya lo estén del impuesto sobre el patrimonio. En el supuesto de obligación personal, la base imponible se reducirá, en concepto de mínimo exento, en 700.000 euros.

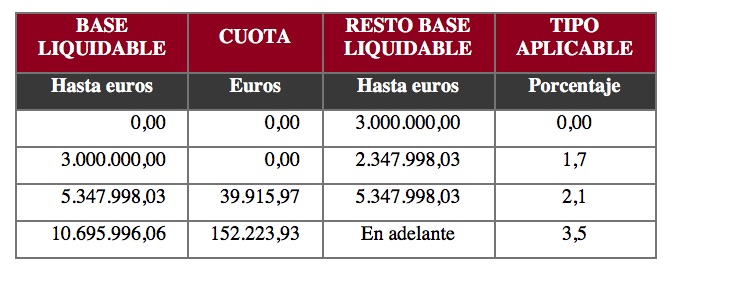

Los tipos impositivos que se fijan en este nuevo impuesto son los siguientes, según el análisis de Broseta:

“En la exposición de motivos, la justificación que se ofrece de la creación de dicho tributo responde principalmente a una razón recaudatoria, a fin de exigir en tiempos de crisis energética y de inflación un mayor esfuerzo a quienes más tienen. También responde a una razón armonizadora con el objetivo de disminuir las diferencias en el gravamen del patrimonio entre comunidades autónomas”, explican desde el despacho Broseta.

“Adicionalmente, en la exposición de motivos se indica que es un impuesto que básicamente coincide con el del Impuesto sobre el Patrimonio, tanto en cuanto a su ámbito territorial, exenciones, sujetos pasivos, bases imponible y liquidable, devengo y tipos de gravamen, como en el límite de la cuota íntegra. La diferencia fundamental reside en el hecho imponible, que grava solo aquellos patrimonios netos que superen 3.000.000 euros”, añaden. Así, el impuesto se configura como un impuesto complementario al impuesto sobre el Patrimonio, es de carácter estatal y el hecho imponible lo constituirá la titularidad por el sujeto pasivo en el momento del devengo, es decir, a 31 de diciembre, de un patrimonio neto superior a 3.000.000 euros.

La cuota íntegra de este impuesto conjuntamente con las del IRPF e Impuesto sobre el Patrimonio, no podrá exceder, del 60% de la suma de las bases imponibles del primero. Asimismo, se establece una cuota mínima a abonar del 20%. De la cuota que resulte podrá deducirse la cuota que se haya abonado en el Impuesto sobre el Patrimonio del mismo ejercicio en aquellas comunidades que aplique dicho impuesto.

En cuanto a los sujetos pasivos que tributen por obligación real, es decir, por ser no residentes fiscales en España, en el caso de que a su vez sean no residentes en otro estado miembro de la UE estarán obligados a nombrar a un representante con residencia en España que les represente ante la AEAT. Asimismo, el texto establece que cuando el no residente tribute por obligación real, es decir, por aquellos bienes y derechos de que sea titular, cuando los mismos estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español, se considerarán situados en territorio español los valores representativos de la participación en fondos propios de cualquier tipo de entidad, no negociados en mercados organizados, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español.

Dos años

Respecto al ámbito temporal, tiene una vigencia de dos años, de manera que resulte aplicable en los dos primeros ejercicios en que, a partir de su entrada en vigor, se devengue dicho impuesto, si bien se introduce una cláusula de revisión, para efectuar una evaluación de sus resultados al final de su vigencia y valorar su mantenimiento o supresión.

La previsión actual del Gobierno es aprobar dicha Proposición de Ley antes de la finalización de este año, y por ello el impuesto resultaría aplicable al presente ejercicio 2022 y siguientes. Para los expertos de finReg360, teniendo en cuenta las mayorías parlamentarias, es muy probable que el texto salga adelante tal y como está redactado en esta proposición de ley.

“Ante la inminente aprobación del nuevo impuesto, recomendamos realizar una evaluación urgente de su potencial impacto y adoptar todas las medidas necesarias para adecuar las estructuras patrimoniales y empresariales”, aconsejan en Baker McKenzie.

Por Funds Society, Madrid

Por Funds Society, Madrid