UBP espera que este año se produzca un aterrizaje suave de la economía, sin recesión

| Por Rocío Martínez | 0 Comentarios

Sin recesión económica a la vista. Así es cómo espera que se desarrolle 2024 Patrice Gautry, economista jefe de Union Bancaire Privée (UBP), desde el punto de vista económico. Eso sí, su escenario central prevé, como la gran mayoría de firmas, que se produzca un aterrizaje suave de la economía en este año.

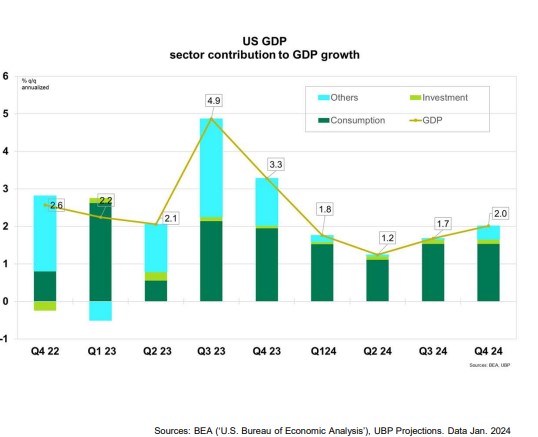

Por lo tanto, habrá un crecimiento moderado de la economía mundial, sin recesión, seguida de una progresiva recuperación del ciclo en Estados Unidos y en otros países desarrollados a partir de entonces. Según Gautry, el consumo se verá sostenido por un mercado laboral americano aún fuerte, que permitirá una recuperación del poder adquisitivo. Asimismo, espera que el ciclo de inversión se recupere plenamente en 2024.

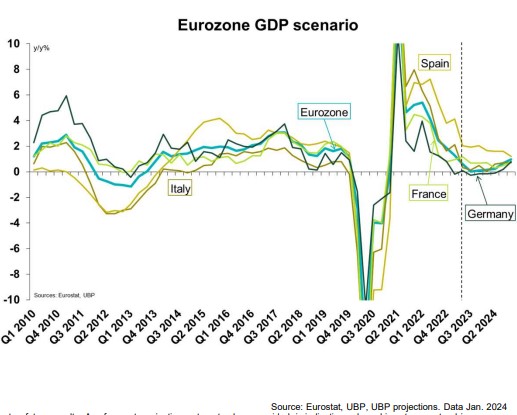

Para la zona euro, las previsiones apuntan a un entorno todavía estancado en los próximos trimestres debido a la debilidad de Alemania, que «muestra una transición lenta y dolorosa». Otros países como España y Francia deberían registrar un crecimiento razonable. El consumo se beneficiará de la recuperación del poder adquisitivo y la inversión se verá apoyada por una política industrial renovada, según el experto, «derivada del Covid» y encaminada a «una mayor independencia energética.

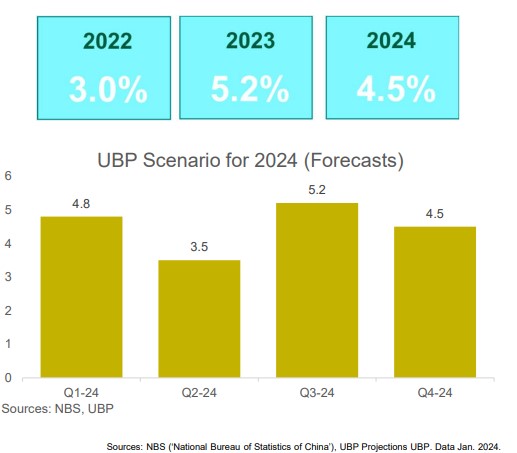

Por otra parte, Gautry espera que los mercados emergentes aporten un fuerte crecimiento al PIB mundial, pero «menos dirigido por el peso de China«. El gigante asiático «seguirá teniendo problemas con el mercado inmobiliario», por lo que «no será un motor de crecimiento» este año. Gautry explica que, «el consumo y el aumento de la inversión estatal deberían sostener el crecimiento de 2024», espera el experto que, sin embargo, augura que el sector inmobiliario chino seguirá siendo un importante lastre para la inversión. Por lo tanto, no descarta que en 2024 se apliquen más medidas monetarias y presupuestarias para relanzar la economía. Sus previsiones apuntan a un crecimiento del PIB en 2023 del 5,2%, que bajará al 4,5% al cierre de 2024.

Inflación a la baja

El proceso desinflacionista debería proseguir, según Gautry, de tal manera, que podría haber deflación en los precios de los bienes, mientras que los precios de los servicios seguirán resistiendo, con una lenta bajada. «La inflación estadounidense debería bajar al 2,3% a finales de año y la inflación subyacente se situará en torno al 2,5%. La inflación general de la zona euro debería bajar al 2,2% a finales de año y los precios subyacentes al 2,5%», estima. Incluso, la inflación general «debería pasar temporalmente por debajo del 2% en el tercer trimestre del año».

Un escenario -bajo crecimiento e inflación en descenso- que permitirá bajadas de los tipos de interés. Gautry cree que los bancos centrales deberían mantener sin cambios los tipos de interés oficiales durante un periodo limitado.

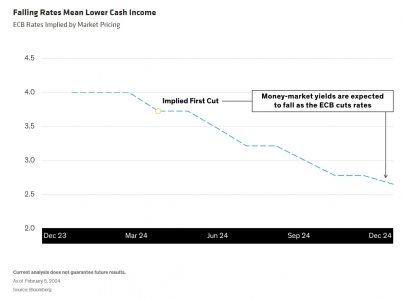

Pero también observa que las perspectivas de relajación monetaria «se han decantado a favor de que en mayo o junio se produzca la primera bajada de tipos de los principales bancos». Sin embargo, bajo su punto de vista, los bancos centrales no moverán ficha «hasta que tengan muchas señales de desinflación». Por este motivo, considera que una relajación sincronizada de la política monetaria debería activarse en el segundo semestre de 2024. Además, la reducción del balance continuará, aunque el ritmo del endurecimiento cuantitativo debería adaptarse.

En definitiva, Gautry apunta que la Reserva Federal bajará los tipos en 100 puntos básicos y el BCE, en tres cuartos de punto porcentual.

Activos favoritos

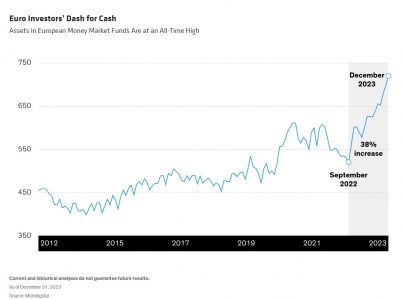

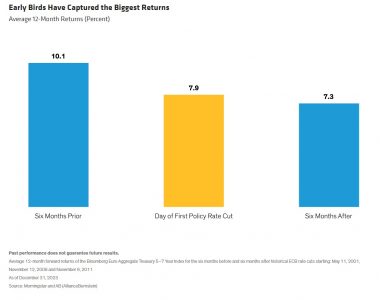

El mercado bajista mundial de bonos a 2 años debería hacer una pausa a medida que avance 2024, según el experto, y que en un escenario de relajación de la política monetaria, la deuda pública ofrece rendimientos atractivos y perspectivas de plusvalías. Es decir, un escenario propicio para que los inversores deberían pasar de los fondos monetarios a los bonos de menor duración.

Eso sí, los déficits fiscales seguirán siendo elevados, como compensación al endurecimiento de las políticas monetarias de los últimos años, «podrían renovar presiones sobre los rendimientos».

El experto ve atractivo en los bonos corporativos high yield y corta duración, pero admite que «estará vigilante con los procesos de refinanciación.

En renta variable, el experto recuerda que las mega tecnológicas han impulsado en 2023 a los mercados bursátiles, pero que en UBP «si9guen estando invertidos en el sector». En general, cree que el crecimiento de los beneficios empresariales van a ser claves para las bolsas mundiales.

Los valores tecnológicos ocupan un lugar estratégico dentro de la renta variable: la diversificación en el segmento del software se beneficia de la pausa en los tipos de interés; su rentabilidad ha mejorado gracias a una fuerte disciplina de costes y la inteligencia artificial beneficiará al segmento de la nube, que también se beneficia del apoyo de la inversión pública.

Áreas geográficas a tener en cuenta

Respecto a Japón, Gautry asegura que las reformas llevadas a cabo por el ex presidente Shinzō Abe (2012) han dado frutos estructurales. Además, la política económica actual sigue siendo acomodaticia. La rentabilidad de las empresas ha mejorado, al igual que su gobierno corporativo.

Como punto destacable adicional para este mercado está que los bajos tipos de interés no son incompatibles con la renta variable. Sin olvidar que se esperan fusiones y adquisiciones con la búsqueda de rentabilidad y la concentración de empresas.

Al experto también le gusta India, para la que espera un crecimiento sostenido de cara al largo plazo. El país goza de un aumento de la población joven y con estudios; baja tasa de urbanización y creciente clase media. Además, la política económica del presidente Narendra Modi ha permitido impulsar el sector industrial, las infraestructuras y la digitalización. Por lo tanto, «debería producirse una inversión extranjera directa sostenida».

La inflación vuelve al rango objetivo del banco central (2%-6%); y, si bien es cierto que los tipos de interés están estables, hay perspectivas de relajación para el segundo semestre de 2004. Geopolítica: se espera una democracia y un gobierno estable a partir de las próximas elecciones, con una exposición moderada a China.