¿Cuál es el futuro de la cartera 60/40? ¿Qué necesidades plantean los inversores de Latinoamérica y de US Offshore? ¿Qué nuevas herramientas han surgido en este sentido en los últimos años? Para responder a estas preguntas y profundizar en ellas, FlexFunds reunió en un Virtual Investment Summit (VIS) con Funds Society a tres expertos de la región LATAM, que además plantearon su visión para los próximos 12 meses.

Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer Global en FlexFunds, firma especializada en el diseño y lanzamiento de vehículos de inversión a través de la securitización de activos (titulización o bursatilización, como se la conoce en México), moderó el encuentro, en el que participaron desde Buenos Aires Juan Battaglia, economista jefe de Cucchiara; desde Santiago de Chile, Jorge Meyer, director de Inversiones en Inversiones Security, y, desde México, Alejandro Garza, fundador y Chief Investment Officer de AZTLAN Equity Management.

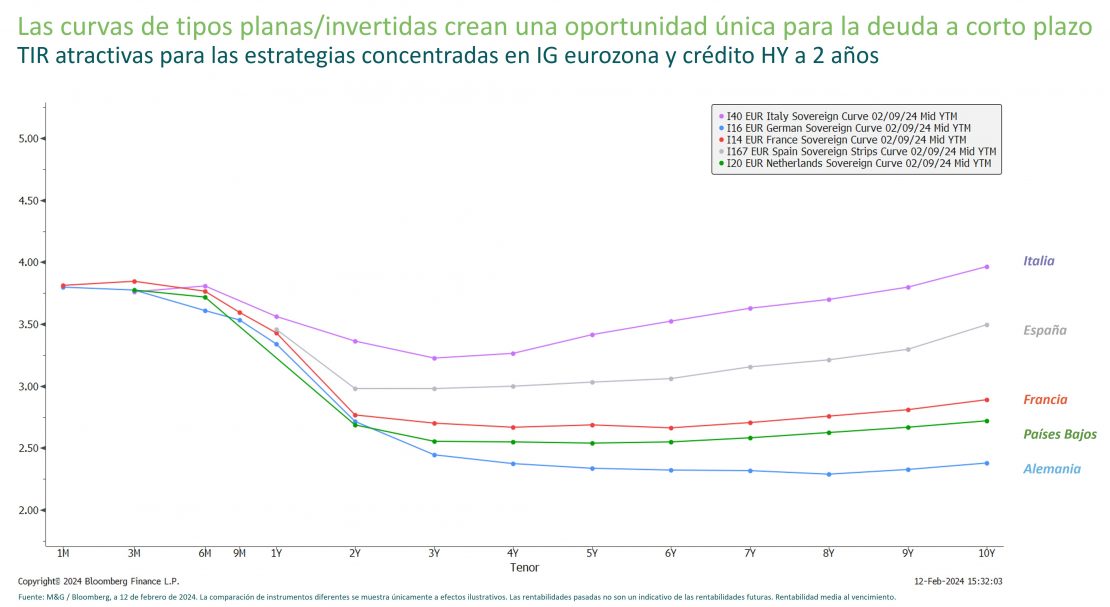

Al comienzo de la presentación, Veiga Gil introdujo los principales resultados del Primer Informe del Sector de Securitización de Activos, elaborado por FlexFunds, en el que se reunieron casi un centenar de opiniones de gestores de 15 países de Latinoamérica, Estados Unidos y Europa. Según sus conclusiones, lo que más preocupa a casi la mitad de los encuestados es la evolución que tendrán los tipos de interés y la inflación. “Más sorprendente es que, a pesar de que no ha arrojado resultados convincentes en los últimos años, un 59,3% cree que el modelo de composición de carteras 60/40 seguirá siendo relevante en los próximos tiempos”, añadió.

Asimismo, otro aspecto a resaltar es que la industria cree que se va a seguir creciendo hacia un modelo mixto de gestión, con cuentas administradas por separado (SMA) y vehículos de inversión colectiva. Entre las principales dificultades que enfrentan las gestoras se mencionaron la tolerancia al riesgo de los clientes, la importancia de una diversificación adecuada, la selección de activos y la gestión activa, los costos y comisiones y la gestión emocional del cliente.

En este contexto, el estudio subrayó el papel de una serie de herramientas clave para la gestión: manejo centralizado de carteras, cálculo y reporte del pricing, mejora de la distribución de las estrategias de inversión e importancia de facilitar el proceso de onboarding.

El futuro de la cartera 60/40

Juan Battaglia profundizó acerca de las perspectivas para este modelo, que en los últimos 40 años no ha tenido prácticamente resultados negativos salvo durante la crisis financiera y en 2022, cuando se rompió la correlación negativa entre ambos tipos de activos. Sin embargo, puntualizó que cuando se habla del modelo básicamente se trata de Estados Unidos, donde “la performance del mercado de acciones ha sido muy superior a la mayoría de países del mundo”.

Por otra parte, en cuanto a índices también se hace referencia básicamente al S&P, con sus “Siete Magníficas” que han tenido un rendimiento extraordinario. En cambio, “existen pocos estudios sobre la optimización de esta cartera, y aún menos en nuestra región”, señaló.

Sobre la base de datos disponibles, Battaglia confirmó el funcionamiento del modelo, aunque relativizó que también pueden hacerlo bien otro tipo de acercamientos, como el 70-30 o uno invertido de 40/60, que “da 80 puntos básicos de retorno anual menor, pero con una muy importante moderación de pérdidas, disminuyendo la volatilidad”.

El experto destacó que los casi 12 años de tipos de interés extremadamente bajos cambiaron las carteras entre 2009 y 2012, abriendo la puerta a “un mundo de activos nuevos”, vía securitización, notas estructuradas, real estate o materias primas, que hoy forman parte de cualquier cartera de banca privada. Frente a los dos tipos de activos del pasado, hoy hay nuevos jugadores que “llegaron para quedarse”.

Sobre el perfil del inversor de la región, el economista jefe de Cucchiara recordó que -como en otros lugares- presenta un “home bias”, es decir prefiere los activos conocidos, pero asimismo un “cupón bias”, es decir un fuerte sesgo a sobreponderar los flujos vía cupones. También son demandadas las empresas con alta rentabilidad por dividendo, entre las que destacan no solo las europeas, sino un puñado de estadounidenses y de latinoamericanas muy apreciadas.

Retos para la captación de capital y gestión

Por su parte, Jorge Meyer confirmó que también desde Security comparten como principal temor de los inversores la incertidumbre en los mercados. Muchos se han refugiado en los depósitos a plazo ante la fuerte subida de tipos de interés que hubo en Chile. Además, la perspectiva de que las subidas de la Fed endurecerán las condiciones financieras y esto acabará traduciéndose en una desaceleración de la economía global y de Estados Unidos hizo que redujeran la exposición a renta variable y a los activos de mayor volatilidad.

“Respecto a los problemas de reporte, que destaca un 38% de los encuestados en el informe de FlexFunds, es esencial que los clientes tengan acceso a una visión clara y transparente de su cartola (estado de cuenta), así como de los costos. Nosotros tenemos solucionado este problema porque contamos con esta herramienta, pero en cambio la mayor dificultad que enfrentamos es el perfil de riesgo, el modo de satisfacer las necesidades de los clientes y adaptarnos a su tolerancia al riesgo y su necesidad de liquidez”, explicó.

Sobre el manejo de los fondos colectivos, Meyer hizo hincapié en que uno de los retos que esbozaron los entrevistados del estudio fue el rebalanceo de las carteras. Aquí, la clave es contar con un proceso centralizado que permita minimizar costes, administrar los portfolios de los clientes de manera exhaustiva y controlar los riesgos y la exposición de cada una de las estrategias.

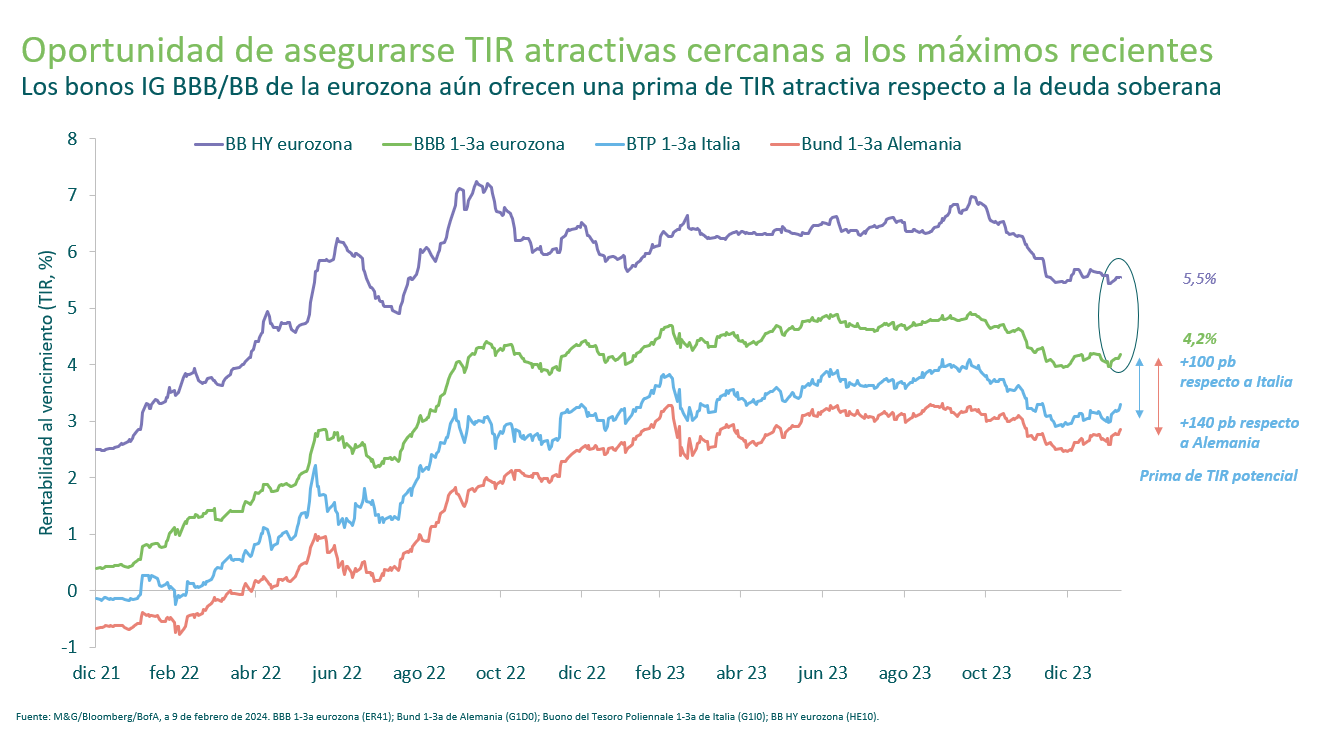

“Es difícil satisfacer las demandas de los inversores, que buscan rentabilidad y bajo riesgo a la vez, en una industria muy competitiva con comisiones a la baja. La tendencia va en nuestra opinión en el sentido de proveer carteras diversificadas y aumentar la exposición a activos alternativos, ya sea a través de notas de FlexFunds, de fondos de private equity o de deuda inmobiliaria. Este tipo de estrategias permiten reducir volatilidad sin sacrificar el retorno esperado. También existe esta categoría nueva que son los activos semilíquidos, que dan rentabilidad adecuada y ventanas de liquidez”.

Herramientas clave para los gestores

Alejandro Garza, fundador y CIO de AZTLAN, boutique especializada en renta variable global mid y small cap, destacó la experiencia de su firma como asset manager, pero también en el wealth management. “Tener esta gama de tipos de vehículos distintos nos da visión para la complejidad de ofrecer un servicio para todos los tipos de clientes y mitigar los riesgos, desde los institucionales a las family offices”, dijo.

Un primer punto a destacar –añadió- es la creación de un proceso esquematizado en cuatro pasos que es el mismo para todos, y que incluye un onboarding para clientes nuevos eficiente y centrado en productos concretos; el despliegue de la estrategia con la transmisión de órdenes y los ajustes ad hoc para cada cliente; la ejecución de trades tanto de forma automatizada como manual con herramientas adecuadas para la mitigación de riesgos; y el monitoreo o reporteo preciso, claro en todo momento y con un rebalanceo adecuado de la cartera.

“La solución de FlexFunds nos permite hacer esta integración llave en mano, tener todo integrado bajo un mismo vehículo, y hacer de esta forma la implementación de las estrategias de forma eficiente”, agregó, de una forma eficiente en costo y a la vez cumpliendo con los requisitos de riesgo y control.

¿Por dónde pasa el futuro de los nuevos vehículos?

Emilio Veiga Gil recordó que un porcentaje relevante de los encuestados en el informe cree que los vehículos de inversión colectiva como los de FlexFunds, especialista en diseñar ETPs, van a seguir ganando terreno en el futuro. “Para satisfacer esa demanda, nosotros estamos poniendo el foco en un vehículo que sea flexible, es decir que dé cobertura a gran cantidad de activos, tanto listados como alternativos. También es importante la liquidez -sobre todo en momentos de incertidumbre-, así como la tecnología, la regulación y la transparencia. Es muy importante contar con un vehículo que ofrezca esas garantías”.

Todos los participantes coincidieron por otra parte en la importancia de avanzar en la educación financiera de este tipo de productos, teniendo en cuenta además las particularidades y regulaciones de cada mercado local. Sobre todo, destacaron en el caso de los activos alternativos, la necesidad de explicar que se trata de instrumentos ilíquidos cuyo beneficio es que pueden producir retornos elevados con baja correlación con los mercados públicos.

Puede descargarse el informe completo de FlexFunds en este enlace y acceder a la grabación de la conferencia aquí.