La Comisión de Bolsa y Valores (SEC) ha acusado a 17 personas relacionadas con CryptoFX LLC, una empresa con sede en Texas, por orquestar un esquema Ponzi que ha acumulado 300 millones de dólares defraudando a más de 40.000 inversores, en su mayoría dentro de la comunidad latina.

Según explicaba ayer la SEC en un comunido, estas acciones legales son la consecuencia de la intervención de una operativa faudulenta que realizó en septiembre de 2022 y tras acusar a los principales operadores de la firma, Mauricio Chávez y Giorgio Benvenuto. “Alegamos que CryptoFX era un esquema Ponzi de 300 millones de dólares que se dirigía a inversores latinos con promesas de libertad financiera y riqueza que cambiaría sus vidas a partir de inversiones en criptomonedas y divisas libres de riesgo y garantizadas. Al final, lo único que CryptoFX garantizó fue un rastro de miles y miles de víctimas que se extienden a través de 10 estados y dos países extranjeros», ha señalado Gurbir S. Grewal, director de la División de Cumplimiento de la SEC en un comunicado.

Según explica la SEC, supuestamente prometieron a los inversores rendimientos del 15% al 100% a través del comercio de criptoactivos y divisas. Sin embargo, la denuncia de la SEC alega que la mayoría de los fondos no se utilizaron para operaciones comerciales, sino que se desviaron para pagar a inversores anteriores y para enriquecimiento personal, incluidas comisiones y bonificaciones para los demandados.

La demanda también detalla que dos acusados, Gabriel y Dulce Ochoa, continuaron solicitando inversiones incluso después de las órdenes del tribunal de detener el plan, y Gabriel Ochoa ordenó a los inversores que retiraran sus quejas ante la SEC para recuperar sus inversiones. Se alega que otra demandada, María Saravia, engañó a los inversores al afirmar que la demanda de la SEC era una invención.

Los cargos de la SEC contra los Ochoa, Saravia y otros acusados incluyen violaciones de las disposiciones antifraude, registro de valores y registro de corredores de las leyes federales de valores. Además, Gabriel Ochoa está acusado de violar las disposiciones de protección de denunciantes. La SEC busca medidas cautelares permanentes, devolución con intereses previos al fallo y sanciones civiles contra cada acusado.

Morningstar ha anunciado los ganadores de los Morningstar Spain Awards for Investing Excellence 2024. Entre las gestoras premiadas en diferentes categorías se encuentran Vanguard, RBC GAM, Brandes Investment Funds, Artisan Partners y DWS.

Según explican desde la firma, los premios reconocen a aquellos fondos y gestores de activos que han prestado un buen servicio a los inversores a largo plazo y que el equipo Morningstar’s Manager Research considera que serán capaces de ofrecer una fuerte rentabilidad ajustada al riesgo a largo plazo. Hay tres tipos de premios Morningstar: los Premios Morningstar por Categoría, los Premios Morningstar a la mejor Gestora y los Premios Morningstar a la mejor Gestora Sostenible.

Por categorías, los ganadores de esta edición han sido:

Vanguard Life Strategy 60% Equity ETF, mejor fondo mixto europeo

RBC BluebayInvestment Grade Bond R, mejor fondo renta fija euro

Brandes European Value A Acc, mejor fondo renta variable europea

Artisan Global Value A USD Acc, mejor fondo renta variable global

Xtrackers Spain ETF 1C, mejor fondo renta variable España

En el caso del Premio Morningstar a la mejor Gestora ha sido para RBC BlueBay, el Premio Morningstar a la mejor Gestora Sostenible para Comgest.

“Los Morningstar Awards for Investing Excellence están diseñados para reconocer a los fondos y gestoras centrados en el inversor que el equipo de Manager Research de Morningstar, considera que ofrecerán sólidas rentabilidades ajustadas al riesgo a largo plazo. Utilizando el Morningstar Medalist Rating, nuestro equipo de investigación selecciona cuidadosamente a los finalistas en los distintos mercados”, ha destacado Wing Chan, Head of Manager Research, Europe and Asia Pacific de Morningstar.

Por último, la compañía recuerda que estos premios se determinan sobre la base de una combinación de la rentabilidad histórica en horizontes de medio a largo plazo ajustados al riesgo y al rating Morningstar Medalist Rating™, que incluye el componente del pilar principal. El Medalist Rating se basa en una escala de cinco niveles que van desde Gold, Silver, Bronze, Neutral y Negative a nivel de clase de acciones. “Los premios Morningstar Asset Manager – Sustainable Investing Awards se determinan mediante una combinación de las capacidades de investigación cualitativa y cuantitativa de sostenibilidad de Morningstar”, explican.

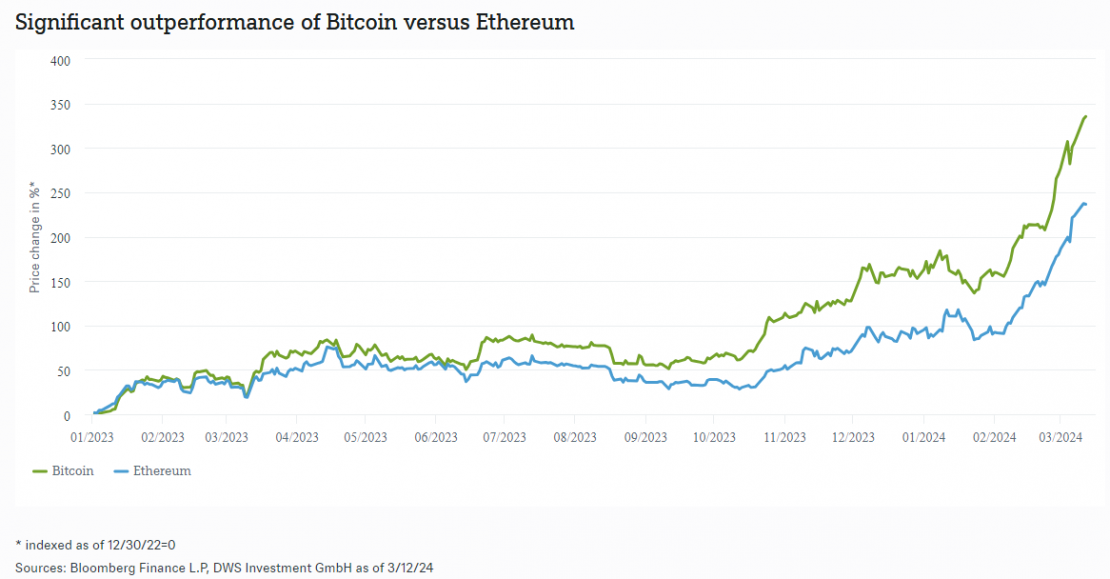

Hace tan solo tres días, el bitcoin alcanzó un nuevo máximo al superar los 70.000 dólares por primera vez en su historia. Desde el martes, el precio se ha ido moderando y ha retrocedido hasta situarse en el entorno de los 60.000 dólares, sin embargo, los expertos señalan que los activos digitales, especialmente el bitcoin y ethereum, están experimentando un aumento en el precio debido a una demanda institucional más alta.

El bitcoin y el ethereum han vuelto a entusiasmar a los inversores recientemente. Según resumen desde DWS, el bitcoin (BTC) ha alcanzado un máximo histórico y, a 12 de marzo, cotizaba por encima de los 73.000 dólares estadounidenses. El ethereum (ETH) todavía está lejos de su máximo histórico de noviembre de 2021, en torno a los 4.870 dólares estadounidenses, pero ha superado la marca clave de los 4.000 dólares, aunque desde entonces ha caído ligeramente por debajo.

Sin embargo, «si comparamos el comportamiento que han experimentado las dos principales criptodivisas desde principios de año, el ethereum emerge como el ganador: el tipo de cambio ETH/BTC ha aumentado ligeramente a alrededor de 0,056. Esto significa que la tendencia negativa para ethereum, que había visto a ETH bajo un rendimiento significativamente inferior al de Bitcoin desde septiembre de 2022, se ha invertido, al menos por ahora. No obstante, la subida del precio del bitcoin y la del ethereum desde principios de 2023, es bastante impresionante, en torno al 340% y 245%, respectivamente», explican desde DWS.

En concreto, este nuevo récord se produce en un contexto de baja profundidad de mercado y de una demanda abrumadora de fondos cotizados (ETFs) respaldados físicamente. Según Manuel Villegas, analista de activos digitales de Julius Baer, «las razones de este repunte son bastante claras: una demanda abrumadora de fondos cotizados (ETFs) respaldados físicamente en un contexto de baja profundidad de mercado». Según explica, la actualización de dencun en la red de Ethereum también podría ser positiva para los precios de los criptoactivos de ethereum y de capa 2. He insiste en que el interés institucional en las criptomonedas como clase de activo también está aumentando, lo que podría llevar a un mayor uso de las criptomonedas como vehículo de inversión.

Según DWS, lo que ha impulsado al bitcoin, y al sector de las criptomonedas en general, son los diez ETFs de bitcoin que se han aprobado en EE.UU. desde principios de año. «La confianza de los inversores en este segmento ha experimentado un aumento repentino. Sólo el fondo cotizado (ETF) de bitcoin de BlackRock se disparó hasta la marca de los 10.000 millones de dólares, más rápido que cualquier otro ETF estadounidense en toda la historia, según el Financial Times. Morningstar sitúa el valor actual del fondo en 14.200 millones de dólares, con datos a 12 de marzo de 2024», indican.

El martes pasado, los ETFs de bitcoin al contado registraron más de 10.000 millones de dólares en volumen, un nuevo récord diario, ya que los inversores institucionales vieron una oportunidad de compras en las caídas. Esta compra récord impulsó el precio del bitcoin un 15% en 24 horas y de vuelta a la marca de 67.000 dólares. Según Villegas, «la demanda de bitcoin está superando rápidamente la nueva oferta». Esta situación ha llevado a un descubrimiento de precios en el bitcoin, donde «hay vendedores para igualar a los compradores, y a qué nivel de precio venderán».

“Con los ETFs de contado continuando adquiriendo bitcoins en cantidades significativas, así como otras compañías, como Microstrategy Inc, incrementando su exposición a la cripto, la demanda de bitcoin está superando rápidamente la nueva oferta. Ahora estamos en una fase de descubrimiento en los precios en el bitcoin. ¿Hay vendedores para igualar a los compradores, y a qué nivel de precio venderán? A dónde va el precio desde aquí es una incógnita para cualquiera, pero ciertamente es un momento emocionante para ser inversor o poseedor de bitcoin”, comenta Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

En su opinión, el repunte del bitcoin no es un fenómeno aislado. Según Peters, las altcoins y las memecoins también se disparan». Esto significa que el mercado de criptomonedas en su conjunto está experimentando un repunte, y no solo el bitcoin. El analista de eToro también señala que el activo de ethereum ha subido principalmente por las expectativas de una posible aprobación de los ETFs al contado en EE.UU. Si esto se materializa, podría generar un aumento en el uso de las redes Ethereum y de capa 2, lo que a su vez podría ser positivo para los precios de los criptoactivos de ethereum y de capa 2.

Además, desde DWS añade: «Los inversores también son optimistas respecto a la llamada «reducción a la mitad» de abril de 2024. Como parte de este proceso de reducción a la mitad, el número de bitcoins de nueva acuñación se reduce a la mitad cada cuatro años. Los inversores esperan que esto conduzca a una subida sostenida de los precios, ya que las anteriores reducciones a la mitad han sido en la mayoría de los casos positivas para los precios y han contribuido históricamente a un aumento del volumen de operaciones, de la volatilidad del mercado y, sobre todo, de nuevas inversiones en el sector de las criptomonedas».

Nuevos pasos en Reino Unido

Mientras el precio del bitcoin continúa marcando récords, la industria ha acogido con optimismo que, a principios de semana, la Bolsa de Valores de Londres afirmó que aceptará solicitudes para notas negociables en bolsa (ETN) respaldados por bitcoin y ether en el segundo trimestre de 2024. Un paso relevante que podría seguir apoyando el precio de estas criptomonedas, pero aún insuficiente. «Si bien acogemos con satisfacción que la FCA permita a la LSE establecer un nuevo segmento para los ETPs de criptomonedas, es decepcionante que los inversores minoristas sigan estando impedidos de participar en valores negociados en mercados regulados emitidos a través de un folleto autorizado cuando no se aplica tal restricción a la apertura de una cuenta directa de criptomonedas», ha señalado Tim Bevan, CEO de ETC Group.

En su opinión, si la normativa británica permitiera a los inversores minoristas invertir en cripto ETPs a través de mercados regulados, el Reino Unido se alinearía con gran parte de Europa y permitiría a estos inversores minoristas aprovechar la seguridad integrada que ofrecen las bolsas establecidas. «También ayudaría a avanzar en la pretensión del Reino Unido de ser un líder mundial en fintech», añade Bevan.

Apoyo de los inversores institucionales

Un nuevo estudio global realizado por Nickel Digital Asset Management muestra que la confianza en el rendimiento de las inversiones a largo plazo en activos digitales está impulsando el aumento de la inversión institucional en el sector. Según el estudio, el 63% de los inversores institucionales y gestores de patrimonios clasifican las criptomonedas entre los cinco activos que ofrecen los mejores rendimientos ajustados al riesgo en los próximos cinco años.

“En comparación, el 60% seleccionó la renta variable estadounidense y el 55% la deuda europea con grado de inversión, mientras que el 54% eligió la renta variable europea entre sus cinco activos preferidos. En cambio, sólo el 12% eligió el oro”, indican.

Según el estudio, el aumento de la confianza en el rendimiento de las criptomonedas como clase de activo apunta a su uso generalizado como vehículo de inversión por parte de los inversores institucionales. Alrededor de dos de cada cinco (37%) creen que esto ocurrirá dentro de cinco años, mientras que otro 41% cree que ocurrirá dentro de siete años.

Teniendo en cuenta las diferencias en las pensiones y las evidencias que demuestran que las mujeres invierten sus ahorros de forma más conservadora, es importante estudiar cómo se puede apoyar a las mujeres para que actúen en cuanto a su planificación financiera y sus inversiones. Según un estudio publicado por UBS, las mujeres tienden a ser inversoras más prudentes y conservadoras por el deseo de salvaguardar el dinero que tanto les ha costado ganar, pero esto puede hacer que no alcancen sus objetivos a largo plazo.

Desde la entidad señalan que la planificación financiera puede ser la clave para mejorar la inversión de las mujeres. «La confianza financiera y la tolerancia al riesgo están relacionadas con la experiencia y la familiaridad con el tema, y las mujeres suelen tener menos confianza en sus habilidades de inversión. Sin embargo, las mujeres suelen obtener mejores resultados que los hombres cuando invierten, pero a menudo carecen de confianza y creen que no pueden superar a sus homólogos masculinos. Además, las mujeres suelen ser más disciplinadas en la inversión, con menos operaciones y una menor tendencia a vender a la baja durante las caídas del mercado».

Según el informe, las mujeres tienen un enfoque diferente al de los hombres cuando se trata de invertir, y esto puede tener un impacto significativo en sus resultados financieros a largo plazo. La principal conclusión es que las mujeres son más prudentes a la hora de invertir y tienden a ser más reacias al riesgo. Sin embargo, cuando las mujeres aumentan su confianza en la inversión y adoptan una estrategia adecuada, pueden obtener mejores resultados que los hombres.

La confianza financiera está estrechamente relacionada con la tolerancia al riesgo, que a su vez depende de la percepción del riesgo. Los hombres tienden a estar más expuestos a conversaciones sobre inversiones, incluso desde una edad temprana. Las mujeres no son necesariamente reacias al riesgo, pero suelen asumirlo de forma más calculada, según la publicación Reimagining wealth advice de UBS. “Aumentan su tolerancia al riesgo cuando saben cómo les ayudará una determinada estrategia a alcanzar sus objetivos”, matiza el documento. La investigación también ha demostrado que las mujeres tienen más confianza cuando sus inversiones tienen un impacto positivo en la sociedad.

Las mujeres no son necesariamente reacias al riesgo, pero suelen asumirlo de forma más calculada, según la publicación Reimagining wealth advice de UBS. “Aumentan su tolerancia al riesgo cuando saben cómo les ayudará una determinada estrategia a alcanzar sus objetivos. Capacitar a las mujeres y fomentar la confianza es una parte importante del apoyo a la planificación de la jubilación. Cuando las mujeres invierten, suelen obtener mejores resultados que los hombres. Tal vez esto debería comunicarse más ampliamente para ayudar a la concienciación y aumentar la confianza de más mujeres a la hora de invertir. Esto es especialmente relevante ya que una encuesta de Fidelity de 2017 mostró que solo el 9% de las mujeres creían que podían superar a sus homólogos masculinos”, indica en sus conclusiones.

Según un estudio de la Warwick Business School, las mujeres superan a los hombres en inversión en un 1,8% anual. Los datos de Vanguard también destacan que los hombres operan el doble de a menudo que las mujeres. Además, las mujeres dedican más tiempo a buscar información, son más propensas a seguir un plan y menos propensas a intentar cronometrar el mercado.

Por último, un análisis de los operadores realizado por Capital.com muestra que «las mujeres inversoras utilizan los stop-loss con más frecuencia que los hombres: el 43% de las mujeres utiliza un stop-loss en más de la mitad de sus operaciones, frente al 35% de los hombres». Esto demuestra que las mujeres son más disciplinadas e invierten de acuerdo con sus objetivos.

Cómo diseñar una cartera

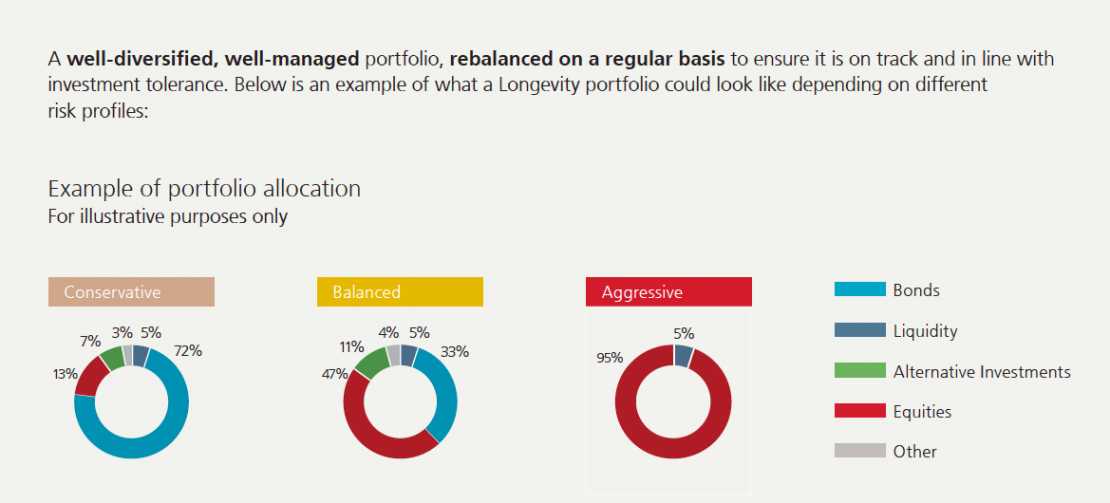

Entonces, ¿cómo pueden invertir las mujeres para aumentar la probabilidad de que puedan cumplir cómodamente sus objetivos de jubilación? Según el informe, para empezar, es importante desarrollar una estrategia patrimonial acorde con los objetivos y la situación financiera de cada uno. El enfoque UBS Wealth Way elabora un plan mediante la asignación del patrimonio propio en tres estrategias: liquidez, longevidad y legado. “Al crear un plan financiero a largo plazo, uno puede enfrentarse a varias incertidumbres, como los objetivos y el estilo de vida deseado, y cuánto costarán en términos reales en el futuro. El horizonte temporal, en particular la esperanza de vida, es otra incertidumbre. Por último, no hay certeza sobre el rendimiento de la inversión que se puede esperar”, argumentan.

Sin embargo, un plan financiero sólido tendrá en cuenta algunas de estas sensibilidades e intentará ayudar a los inversores a crear un plan que inspire confianza en sus decisiones de inversión y gasto. Una forma de hacer que el horizonte temporal sea más seguro es incluir algún tipo de seguro de Longevidad para cubrir el gasto en estos años extra de la vida.

Por ejemplo, se puede optar por planificar una estrategia de longevidad hasta los 80 años y, a continuación, incorporar otro producto que garantice la continuidad de los pagos. El uso de la anualización reduce el tamaño objetivo de las carteras de liquidez y longevidad. Sin embargo, tiene un coste: en general, no es aconsejable anualizar una gran parte de la cartera, dado el sacrificio que supone en términos de menores rendimientos. “Es importante encontrar el equilibrio adecuado”, destacan desde UBS.

Por último, el informe destaca que a la hora de invertir, es importante hacerlo en el contexto de una cartera bien diversificada que garantice que la cartera se compone de una gama variada de activos. De este modo, explican, el dinero no sólo se reparte entre muchas oportunidades de inversión, sino que también se distribuye y reduce el riesgo. “Una cartera bien diversificada permite hacer proyecciones a largo plazo (por ejemplo, para los próximos 40 años) con gran confianza, lo que posibilita un sólido plan financiero a largo plazo. La composición de la asignación de activos elegida debe ser tal que la probabilidad de cumplir los objetivos fijados sea alta”, señala el informe.

Además, es importante que la inversión no consista en cronometrar el mercado, sino en permanecer invertido a largo plazo. “Por ello, los inversores deben invertir de forma que se sientan lo suficientemente cómodos como para permanecer invertidos incluso durante periodos de fluctuaciones del mercado. Empezar pronto es importante, ya que los activos crecerán con el paso del tiempo y el efecto de la capitalización. La capitalización es el proceso por el que una inversión genera beneficios y éstos aumentan con el tiempo, lo que conduce a un crecimiento exponencial. Es importante reequilibrar periódicamente la asignación de la cartera para que se mantenga dentro del perfil de riesgo/rentabilidad elegido”, concluye el documento.

Foto cedidaDavid Nicholls, gestor del fondo Global Emerging Markets Sustainable de East Capital.

En opinión de David Nicholls, gestor del fondo Global Emerging Markets Sustainable de East Capital, los mercados emergentes son, en muchos sentidos, el destino más evidente de la inversión sostenible: invertir en concordancia con los Objetivos de Desarrollo Sostenible de la ONU. Dado la experiencia de la gestora East Capital, que AMCHOR representa en España y Portugal, hemos querido abordar en esta entrevista con el gestor un tema tan complejo como el de invertir de forma sostenible en estos mercados.

¿Cuál es su enfoque a la hora de invertir de forma sostenible en los mercados emergentes?

Hace poco viajé a México, donde sólo el 37% de los adultos tiene una cuenta bancaria, en comparación con el 84% en Brasil, y el 34% recibe educación superior, frente al 52% en Perú y el 60% en Estados Unidos. Estamos invirtiendo en una empresa de microfinanciación muy interesante y en el mayor proveedor de universidades privadas de México. Creemos que invertir en estas empresas es más claramente «sostenible» que tomar posiciones importantes en compañías como Microsoft y Google basándonos en que tienen grandes estrategias de divulgación y sostenibilidad, siempre y cuando no preguntes por el agua utilizada para alimentar sus servidores de inteligencia artificial.

En este sentido, ¿existen diferencias al hablar de los mercados emergentes de Asia, de Europa y Latinoamérica?

Aunque el contexto de la inversión en estas regiones es muy diferente, el proceso de integración de la sostenibilidad se mantiene constante: identificar empresas de buena calidad que gestionen de manera efectiva sus impactos materiales de sostenibilidad a lo largo de toda su cadena de valor. En general, nos parece que América Latina y Europa son un poco más sofisticadas en su divulgación, pero siempre miramos más allá de los brillantes informes de sostenibilidad y nos enfocamos en cómo las empresas están realmente dirigidas, porque lo que realmente importa es lo que las empresas están haciendo, no qué políticas tienen o cómo informan.

¿Cómo aborda la gestora este aspecto en el proceso de inversión de sus fondos y en particular de este fondo?

Creemos que, con diferencia, la forma más útil de evaluar el perfil de sostenibilidad de una empresa es visitarla, reunirse con sus directivos en sus oficinas y hacerles las preguntas difíciles. A menudo, una reunión de una hora nos proporcionará más información que la lectura de páginas y páginas de información sobre sostenibilidad. También intentamos no conceder nunca a las empresas el beneficio de la duda; si nos preocupa algo, nos comprometemos con la dirección y les instamos a abordar esas cuestiones. Hacemos nuestra propia evaluación, no compramos datos y valoraciones externas de ESG, y aplicamos una perspectiva proactiva al analizar las prácticas y las normas. También nos fijamos en la propiedad de las empresas, creemos que KYO (Conoce a tu Propietario) es una parte crucial de nuestro trabajo, especialmente cuando invertimos en empresas dirigidas por emprendedores.

¿Cree que este mito de que “es difícil invertir de forma sostenible” está frenando el interés de los inversores europeos en los mercados emergentes?

Es más probable que los resultados excepcionalmente pobres de China en los últimos años (especialmente en comparación con los de EE.UU.) hayan disuadido a los inversores de los mercados emergentes más que la preocupación por la inversión sostenible. Dicho esto, hemos recibido comentarios de varios inversores que sugieren que la enorme oleada de rebajas de categoría de fondos calificados como artículo 9 (el nivel más alto de sostenibilidad) a artículo 8 o incluso a artículo 6 ha generado dudas sobre la validez del concepto de «inversión sostenible». No obstante, creemos que los inversores que, al igual que nosotros, permanecen en el artículo 9, cuentan con procesos sólidos y una información detallada que lo documenta claramente.

En Europa escuchamos que la transición energética es una gran oportunidad de inversión bajo criterios ESG, ¿ocurre lo mismo en los mercados emergentes?

Esta es una gran pregunta porque históricamente hemos generado un alfa significativo invirtiendo en la transición energética en China, un mercado que controla más del 90% de toda la cadena de valor de la energía solar. Desafortunadamente, ahora estamos viendo un exceso de capacidad bastante alarmante en el sector solar chino, así como en las baterías e incluso en los vehículos eléctricos, lo que ha reducido los márgenes y los precios. Esto es bueno para apoyar la demanda, ya que los precios de los paneles solares han bajado un 50% desde sus máximos del tercer trimestre de 2022, pero no tanto para los inversores. Como resultado, actualmente tenemos poca exposición directa a la transición energética, aunque vemos cierto valor en algunas áreas muy especializadas con solidas barreras de entrada, como los fabricantes de medidores inteligentes.

¿Dónde véis las principales oportunidades de inversión para 2024 dentro de los mercados emergentes? ¿Por qué geografías, tipos de compañías o sectores os decantáis?

Nuestra estrategia consiste en mantener una asignación neutral por países, de modo que podamos centrarnos en la selección de valores dentro de cada país. Dicho esto, las oportunidades más interesantes en el universo de los mercados emergentes se encuentran en países como India e Indonesia, que ofrecen un fuerte crecimiento estructural durante muchos años. Por supuesto, el «elefante en la habitación» es China. Su peso en el índice de referencia (MSCI EM Index) ha caído del 44% al 26% en los últimos cuatro años debido a su escaso rendimiento, pero China sigue siendo el país más grande. Creemos que gran parte de las malas noticias ya están reflejadas en el precio, dadas las valoraciones extremadamente bajas. Aquí tenemos una cartera equilibrada de exportadores de alta calidad cuyos flujos de ingresos no están correlacionados con la economía nacional (por ejemplo, el mayor vendedor de teléfonos móviles de África), así como la pesca de fondo en algunos valores bombardeados; por ejemplo, compramos una empresa de tecnología financiera que cotiza a 1,5x PE con una rentabilidad por dividendo del 15% a principios de año.

¿Qué tipo de estrategias aconsejan para abordar la inversión en mercados emergentes y por qué?

Una parte esencial de nuestra estrategia de inversión es que los mercados emergentes siguen siendo muy imperfectos y, por tanto, un terreno fértil para inversores activos sobre el terreno como nosotros. Por ejemplo, cinco de los ocho miembros de nuestro equipo están en Asia, lo que nos permite no temer apartarnos de los nombres habituales de los mercados emergentes. Creemos que la sostenibilidad es una lente importante, aunque sólo sea para dar un «sesgo de calidad» a la cartera, sin embargo, la capacidad de seguir siendo dinámicos y reaccionar ante el cambio constante tiene prioridad.

Teniendo en cuenta el contexto actual macro, ¿qué puede aportar este tipo de estrategias a las carteras de los inversores?

La percepción entre los inversores con los que hemos hablado recientemente es que este tipo de estrategia ofrece un enorme valor de opción si China empieza a revalorizarse, algo que vimos en noviembre de 2022, cuando China recuperó un 60% en tres meses. Nosotros, sin embargo, creemos que es un poco más matizado que esto, y que la estrategia ofrece exposición a empresas interesantes y de alta calidad en economías de rápido crecimiento, manteniendo al mismo tiempo el potencial alcista para beneficiarse si China se revaloriza.

Foto cedidaJuan Carlos García Centeno, máximo responsable del área de servicios corporativos de Renta 4.

Renta 4 Banco y Sigrun Partners han llegado a un acuerdo para integrar el equipo y las actividades de Sigrun en el área de banca de inversión (Corporate Finance) de Renta 4. Según destaca la entidad, con este acuerdo refuerza el departamento de servicios corporativos (Corporate) de Renta 4 que tendrá como máximo responsable a Juan Carlos García Centeno, fundador y presidente de Sigrun Partners y profesional de larga trayectoria y reconocido prestigio en el sector.

Ambas firmas consideran consideran que las empresas, cualquiera que sea su tamaño, van a demandar servicios de banca de inversión de forma creciente en los próximos años, en un contexto económico de profunda transformación y de alta competitividad. “La integración de Sigrun Partners nos permite incorporar a un equipo profesional de primerísimo nivel, que ha demostrado su liderazgo y su capacidad a lo largo de muchos años, y que comparte nuestra visión y nuestra cultura. Un equipo que, además, complementa muy bien al actual equipo de Renta 4 Corporate, por lo que la combinación resultante ofrecerá un alto valor añadido a las empresas en un momento clave para su desarrollo”, ha destacado Juan Carlos Ureta, presidente de Renta 4.

Por su lado, Juan Carlos García Centeno, fundador y presidente de Sigrun Partners, ha señalado que “Renta 4 Banco nos ofrece, como Banco especializado en la inversión, una plataforma única para seguir desarrollando, ya como parte de Renta 4, el proyecto que varios profesionales iniciamos hace una década y media, y que ha ido creciendo de forma muy consistente a lo largo de los años. Lo hacemos, además, en un momento en el que las empresas están demandando el tipo de soluciones adaptadas y de alta calidad, basadas en la confianza, que tanto Renta 4 como Sigrun ofrecemos”.

Y añade: “compartimos plenamente la cultura y los valores que Renta 4 ha venido practicando desde su fundación, que son los de Sigrun, y afrontamos muy ilusionados esta nueva etapa. Estamos seguros de que la nueva Renta 4 Sigrun va a ofrecer soluciones diferenciales y de alta calidad al mundo empresarial.”

Nordea recorre el norte con un nuevo encuentro en Asturias. En esta ocasión, la ciudad elegida ha sido Gijón, donde la gestora nórdica celebrará, el próximo jueves 21 de marzo de 2023, uno de sus ya tradicionales desayunos. Durante el evento, la firma desgranará los aspectos macroeconómicos más importantes del panorama actual y presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado para dar respuesta a los principales retos de 2024.

Este desayuno comenzará a las 9:30h y tendrá lugar en el Real Club Astur de Regatas, en la avenida La Salle 2-4, 33201 Gijón. Si está interesado en asistir, puede registrarse en su web.

Para más información, pueden contactar con Nordea AM a través de este correo electrónico: clientservice.iberialatam@nordea.com

Foto cedidaMurat Kalkan, director de de BBVA Global Wealth Advisors

El Grupo BBVA ha abierto una nueva entidad, BBVA Global Wealth Advisors, en Miami con el objetivo de prestar servicio de asesoría de inversiones a los clientes latinoamericanos con altos patrimonios, dice un comunicado de la firma al que accedió Funds Society. BBVA Global Wealth Advisors se suma a la oferta internacional de gestión de patrimonios que ya ofrece BBVA en Suiza y España.

En esta primera etapa, el servicio se ofrecerá principalmente a los clientes latinoamericanos interesados en disponer de una solución de asesoría de inversión internacional en Estados Unidos y estará destinado a clientes no residentes en EE.UU. con activos bajo gestión de más de 500.000 dólares, agrega la compañía.

Los clientes de BBVA Global Wealth Advisors tendrán acceso, entre otros, a los servicios de gestión no discrecional de carteras y a cuentas de asesoría o cuentas con tarifa integral de comisiones.

“La apertura de BBVA Global Wealth Advisors en Miami nos permitirá avanzar en la integración de las capacidades locales y globales de la gestión de patrimonios de BBVA para una mejor propuesta de valor a nuestros clientes latinoamericanos”, comentó Jaime Lázaro, director de BBVA Asset Management & Global Wealth.

Por otro lado, Murat Kalkan, director de BBVA Global Wealth Advisors, resaltó que «establecer nuestro propio servicio de asesoramiento de inversiones con sede en Estados Unidos para los clientes de alto patrimonio del Grupo es un componente fundamental de la propuesta de valor en nuestro servicio a estos clientes. El lanzamiento de este servicio en el mercado de gestión patrimonial más grande del mundo nos permitirá complementar fuertemente la oferta general del grupo en este espacio y abordar una necesidad altamente demandada por nuestros clientes en varias de las geografías en las que estamos presentes”.

BBVA Asset Management & Global Wealth es la unidad que coordina las gestoras de activos, asesorías de inversiones, y las bancas privadas del Grupo BBVA a nivel global.

Spectrum Asset Management, gestor de inversiones de valores mobiliario (capital securities) y preferentes de Principal Asset Management que se encarga, en colaboración con Principal Asset Management, de la gestión de activos de clientes por valor de 19.000 millones de dólares, ha anunciado el lanzamiento de dos nuevos fondos UCITS en su plataforma irlandesa. Según la firma, con este lanzamiento el grupo afianza sus capacidades de inversión y de satisfacer las necesidades de los clientes en Europa y otras regiones.

La gestora considera que con un volumen de mercado de aproximadamente 500.000 millones de euros, el vencimiento de los valores mobiliario (capital securities) denominado en euros resulta conveniente para los inversores que buscan aumentar su asignación a renta fija de alto grado y mayor rendimiento. “Es probable que los principales bancos centrales reduzcan los tipos de interés en 2024, lo que allana el camino para unos rendimientos atractivos; además, los valores preferentes y de capital están en condiciones para tener un rendimiento superior este año”, afirma Mark Lieb, presidente y director ejecutivo de Spectrum Asset Management.

Según explica Lieb, con más de 35 años de experiencia como uno de los mayores gestores especializados en valores preferentes y de capital del mundo, “el lanzamiento de dos fondos a medida para inversores europeos nos sitúa en una posición óptima para gestionar una estrategia de renta fija líquida y diversificada para clientes existentes y nuevos en la región”.

Sobre estos dos nuevos vehículos, la firma explica que el fondo Principal Capital Securities Fund (PRGCIAU), dirigido a inversores en renta fija centrados en la región europea, invertirá en valores mobiliario denominados en euros e híbridos emitidos predominantemente por bancos europeos, compañías de seguros y empresas. La mayoría de las inversiones del fondo tendrán una calificación de grado de inversión y se beneficiarán de la diversificación no financiera y una exposición moderada a obligaciones contingentes convertibles (CoCos).

Por su parte, el fondo Principal High Grade Capital Securities Fund (PGIGRCI) invertirá en una cartera con calificación de grado de inversión de valores de capital e híbridos denominados en euros, de nuevo, emitida predominantemente por bancos europeos, compañías de seguros y empresas, dirigida a inversores de renta fija sensibles al riesgo centrados en la región europea en divisiones de patrimonio, seguros, pensiones y distribución de terceros. Según la gestora, para satisfacer las necesidades de los inversores más sensibles al riesgo, el fondo High Grade no tendrá ninguna exposición a CoCos.

“En colaboración con la plataforma UCITS de Principal, en la que ya gestionamos el fondo AUM Principal Preferred Securities de 3.900 millones de dólares, el lanzamiento de estos dos nuevos fondos consolida nuestro compromiso con los inversores europeos. Gracias a nuestras habilidades y competencias básicas en valores de capital e híbridos a nivel mundial, nuestro enfoque diversificado en términos de concentración en el sector, el país y los valores, y nuestra gran experiencia en el mercado, presentamos una oferta atractiva para los inversores que buscan rentabilidades atractivas en el espacio europeo de valores mobiliario e híbridos de alta calidad”, afirma Isabel Faragalli, directora general de Spectrum Investments de Principal Asset Management.

Desde la gestora destacan que ambos fondos cumplen con el artículo 8 del Reglamento (UE) 2019/2088 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) y tienen como “objetivo llenar el hueco actual en el panorama de los fondos de bonos subordinados europeos a través de la diversificación del sector y un enfoque de alta calidad para la gestión del crédito y el riesgo”.

Alison O’Neill también pasará a formar parte del comité de dirección de MFS IM y supervisará el equipo de inversión de la empresa, formado por 300 personas, que engloba sus equipos de renta variable, renta fija, soluciones cuantitativas y negociación global.

“Alison es una líder y una abanderada excepcional de nuestra cultura. Aporta valiosos conocimientos sobre inversión de diferentes industrias y sectores en su rol como directora de inversión, así como una profunda convicción en la plataforma de inversión de la empresa, orientada al largo plazo. Durante sus cerca de 20 años en la empresa, ha participado en la contratación y el asesoramiento de numerosos miembros del equipo de inversión y ha colaborado con los responsables de las diferentes áreas del departamento para contribuir a mejorar nuestra plataforma de inversión. Alison tiene un espíritu de trabajo en equipo excepcional y estamos deseosos de incorporar su experiencia y su perspectiva únicas al comité de dirección de MFS”, ha señalado Edward M. Ted Maloney, actual director de Inversiones.

O’Neill se incorporó a MFS en 2005 como analista de renta variable, fue nombrada directora de análisis para Norteamérica en 2016, asumió la gestión de carteras diversificadas en 2018 y fue nombrada codirectora de inversiones de renta variable en 2020.