El número 33 y correspondiente a marzo de 2024 de la revista de Funds Society España ya está en la calle y los suscriptores españoles ya lo están recibiendo estos días.

Les ofrecemos un resumen en vídeo, de la mano de algunos de los colaboradores que han escrito tribunas de opinión y también expertos de la industria de gestión de activos y asesoramiento que nos han dado su visión en algunos de los artículos. En el vídeo, explican algunas de las claves del contenido en el que han participado.

Entre los protagonistas, Pablo Corredoyra Alcaraz, asociado sénior de finReg360, explica algunas de las claves regulatorias que ha supuesto la aprobación por parte de la SEC de los ETFs de bitcoin al contado. Por su parte, Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, nos habla de riesgos geopolíticos que afrontarán a los mercados en 2024.

Siguiendo en mercados, Jeremiah Buckley, gestor de carteras de Janus Henderson Investors, y Andrew McCaffery, CIO Global de gestión de activos de Fidelity, hablan de las oportunidades que ofrece la renta variable estadounidense, más allá de los Siete Magníficos.

También Gonzalo Navarro Ruiz, director del Área Regulatorio Financiero de Ontier España, cuenta lo que les espera a las fintech a lo largo de este año y Salvo La Porta, director comercial de Banco Mediolanum y responsable de la red de Family Bankers, explica algunos de los retos de futuro para los agentes.

Por su parte, Victoria Torre, responsable de Oferta Digital en Self Bank, y Jordi Mercader, CEO de inbestME, desvelan algunas de las claves futuras de los planes de pensiones.

Sobre las iniciativas de las gestoras y entidades financieras con el patrocinio de los eventos deportivos nos hablan José Luis del Río, co CEO de Arcano Capital, y Rubén García-Páez, director general de Iberia y Latam de Columbia Threadneedle Investments.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA. Pueden encontrar el test (activo hasta el próximo 15 de abril) en el siguiente link.

Foto cedidaCecabank convoca a la industria del post-trading para reflexionar sobre la digitalización

Cecabank, banco mayorista español que ofrece servicios especializados en valores, tesorería y pagos, ha convocado a la industria española del post-trading para analizar cómo va a ser el futuro del sector en la X Jornada de Securities Services. Bajo el título ‘Activos Digitales, IA y Regulación: claves en el futuro del post-trading’, la apertura del evento corrió a cargo de Rodrigo Buenaventura, presidente de la CNMV, quien subrayó que la post-contratación «ha atraído más reformas y atención regulatoria que ningún otro elemento del sistema financiero europeo en la última década» y que es «tan importante o más que el mundo del trading para la seguridad y la competitividad de los mercados de valores”.

El presidente del regulador de los mercados españoles también trató los desafíos que afronta Europa con la adopción de la liquidación en D+1 por parte de Estados Unidos el próximo mes de abril. «Es un cambio más drástico que pasar de liquidar de D+3 a D+2» aseguró, al tiempo que puntualizó que será un cambio que «no afectará tan sólo a la post contratación». En principal reto que observa Buenaventura de esta medida, «que permite ganar en eficacia» es que requiere «fuertes inversiones en un entorno muy competitivo».

Le acompañó José María Méndez, consejero delegado de Cecabank, que señaló que “formamos parte de un sector crítico que abarca el soporte de la contratación y post-contratación, por ello en Cecabank nos centramos en escuchar a nuestros clientes, acompañándolos como colaboradores más cercanos en sus proyectos y propósitos, fortaleciendo juntos el sistema financiero español”, para añadir que “a lo largo de 2024, atenderemos las recientes actualizaciones normativas y regulatorias en materia de mercado de valores con especial foco en el negocio de los activos digitales”.

Las jornadas giraron sobre cuatro grandes ejes para el sector del post-trade: el impacto de la inteligencia artificial, la evolución de las infraestructuras de post-contratación, el dinamismo de los activos digitales y su marco regulatorio, y el futuro del negocio de custodia en Europa.

Inteligencia artificial

En el primer debate, titulado “La inteligencia artificial como valor diferencial en los servicios de inversión”, Salvador Mas, CEO de GPTadvisor, comentó que la comunicación con el cliente «va a cambiar muchísimo2 con la inteligencia artificial». En definitiva, el cliente «hablará con un humano que dará un mejor servicio debido a que estará mejor informado y asesorado por la capacidad de la inteligencia artificial».

En ese mismo debate, María Vidal, socia de finReg360, desgranó que Europa «está fuerte» en el tema de la regulación de la IA y que, pese a la creencia de que la regulación «inhibe» la innovación, cree que es necesario seguir estos pasos, que, por otra parte, ya han seguido países tan dispares como Australia, Nueva Zelanda, Egipto, Israel y Perú. «Un marco regulatorio ayudará a que la inteligencia artificial funcione bien», subrayó.

Por su parte, Laura Comas, consejera de CaixaBank AM y directora de Desarrollo y Transformación de Banca Privada de CaixaBank, recordó que en la entidad llevan desde 2014 trabajando con inteligencia artificial y que ahora están revisando en qué áreas puede implantarse. «Estamos en mejora de procesos, atención al cliente, áreas en las que hay un impacto directo, pero también en ayuda a asesores, lo que permite mejorar la atención al cliente», aseguró.

Cripto y activos digitales

En la segunda mesa de debate “Crypto & Digital Assets, marco regulatorio y oportunidades en la cadena de valor”, Andrei Manuel Costache, COO de Bit2Me, apostó por trabajar con tres pilares: la educación, la adopción y la regulación. Respecto a esta última, en Bit2Me ya se autorreguló desde un principio con un manual propio antiblanqueo «para poder trabajar con bancos, operadoras de telecomunicaciones, etcétera, con seriedad». La normativa MiCA va a suponer una oportunidad para la compañía, puesto que «cuando se ponga en marcha, nos vamos a enfocar en el mercado y vamos a cooperar en los negocios de custodia y mercado primario». Para ello, «estamos en el sandbox y testeando nuestra infraestructura».

Por su parte, Yael H. Oaknín, cofundadora y CEO de Tokencity, se centró en la última reforma de la Ley del Mercado de Valores, que calificó de «importante» porque «dará validez jurídica a la representación de valores de blockchain». En este punto, adelantó que, hasta ahora, el mercado de la tokenización se daba en las empresas de menor tamaño, pero que a partir de ahora «las instituciones financieras van a entrar de forma decidida».

Por último, Israel Rodríguez, director de Innovación de Unicaja, puntualizó que MiCA «nos da las reglas del juego» y la banca «debe adaptarse para ofrecer un producto de máxima garantía y con transparencia». El experto reconoce dificultades para prever el futuro en el ámbito de los activos digitales, pero también admite que las entidades «tenemos la obligación, como empresa, de ver los beneficios y la legislación lo facilita» y adelantó que Unicaja «va a explotar estas soluciones para los clientes».

El evento también contó con las ponencias de Carlos Conesa, director general adjunto de Pagos e Infraestructuras de Mercado del Banco de España, y de Jesús Benito, consejero delegado de Iberclear. Conesa adelantó que las infraestructuras del euro «van a seguir adaptándose», y que los bancos centrales «estamos abiertos a nuevos enfoques y tecnologías» para calibrar su impacto en las infraesructuras.

Mientras, Benito también citó como futuro de la custodia de activos a la liquidación en D+1 y pidió una amplia participación de todas las entidades en los cambios que se van a producir en los próximos años. Eso sí, pidió que la migración «se realice cuando se esté bien preparado» y que se haga de la mano de otros mercados europeos, como el suizo y el británico. Benito aprovechó para mencionar la tecnología DLT como una oportunidad de futuro, al asegurar que «habrá nuevos activos digitales».

BBVA ha anunciado un acuerdo con Morgan Stanley Investment Management (IM) para ofrecer a sus clientes de altos patrimonios en España (por encima de dos millones de euros) una nueva cartera de bonos corporativos de renta fija, asesorada por el prestigioso gestor Richard Ford y su equipo.

Según explica la entidad, este acuerdo con Morgan Stanley IM, con el que BBVA mantiene una estrecha relación de colaboración, permitirá a los clientes de altos patrimonios de BBVA acceder a una cartera de bonos corporativos de alta calidad en un momento en que la renta fija está experimentando una recuperación tanto a medio como a largo plazo.

«Consideramos que la renta fija ha recuperado su atractivo tanto a medio como a largo plazo. Nos encontramos en un entorno macroeconómico mucho más propicio para esta clase de activo, donde prevemos el comienzo del ajuste a la baja de los tipos de interés oficiales hacia el ecuador de este año 2024. Por otro lado, consideramos que los diferenciales de la renta fija corporativa siguen disfrutando de un gran atractivo desde el punto de vista histórico y con potencial de estrechamiento. Todo ello fundamenta nuestra preferencia por los activos de crédito corporativo, especialmente las emisiones de bonos corporativos de mayor calidad», ha explicado Belén García-Moya, directora de Asesoramiento y Altos Patrimonios de Banca Privada de BBVA en España.

Además, el acuerdo contempla que Morgan Stanley IM realizará el asesoramiento de una cartera de bonos corporativos que ha sido diseñada con parámetros específicos de BBVA para clientes de altos patrimonios. De esta manera, podrán recibir el asesoramiento directo para sus inversiones en bonos corporativos de la mano del equipo de gestión de Richard Ford.

Richard Ford es el corresponsable del equipo de Broad Markets de renta fija y gestor de varias estrategias core de la gama de Morgan Stanley, como el MS Euro Corporate Bond Fund. Richard Ford empezó su carrera en Morgan Stanley en 1991 donde empezó como gestor de riesgos y ‘trader’ de posiciones propias y se unió a Morgan Stanley Investment Management en el año 2002. Su larga trayectoria en España lo ha convertido en uno de los gestores de crédito (IG) de referencia de la industria.

Este acuerdo supone un paso más en la estrategia de BBVA de potenciar su unidad de Altos Patrimonios, dentro del plan estratégico del área de Banca Privada a la que pertenece esta unidad. La entidad financiera también ha lanzado un servicio especializado para clientes con un patrimonio superior a los 8-10 millones de euros, ofrecido por los nuevos banqueros Ultra High, que exigen altos niveles de especialización y sofisticación, con estructuras y vehículos ad-hoc.

En el marco de este impulso al área de Altos Patrimonios, BBVA cuenta con unos activos bajo gestión de 17.399 millones de euros y 7.500 clientes. La entidad incrementó en 20 el número de banqueros hasta alcanzar un equipo de más de 101 profesionales, de los que 13 se centran en el segmento de Ultra High. Además, amplió el servicio de asesoramiento con ‘pricing’ explícito a todo el colectivo de altos patrimonios, ofreciendo un servicio totalmente personalizado, proactivo, que evita cualquier conflicto de interés y ofrece a los clientes la posibilidad de elegir, dentro del servicio de asesoramiento, un ‘pricing ad-hoc’, bien con comisión implícita o bien con comisión explícita.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un fondo con una rentabilidad objetivo del 2,50% TAE con un plazo de vencimiento de 11 meses.

El nuevo fondo aprobado por la CNMV se denomina Rural Rentabilidad Objetivo y se plantea como meta la conservación del capital más la obtención de un rendimiento no garantizado desde el último día de su comercialización, el 11 de abril de 2024, y su vencimiento, el 10 de marzo del 2025.

A pesar de su corta duración, el fondo cuenta con una ventana de liquidez a los seis meses en la que no se aplicará comisión de reembolso.

Rural Rentabilidad Objetivo invertirá en activos de calidad que preserven el capital, como son bonos de deuda pública de distintos países de la zona Euro.

“El lanzamiento de este fondo responde al interés manifestado por numerosos partícipes de cara a contar con un fondo que invierta en activos de máxima calidad, a corto plazo y que generen una atractiva rentabilidad”, explican desde Gescooperativo.

En octubre pasado Spainsif publicó su Informe Anual “La Inversión Sostenible y Responsable en España”. El estudio evidencia cómo la cuota de la inversión gestionada con criterios ambientales, sociales y de gobernanza (ASG) ha aumentado en 4 puntos porcentuales, alcanzando el 55% del total del patrimonio de las instituciones y fondos de inversión colectiva y los fondos de pensiones comercializados en España. Además, muestra cómo la combinación y presencia de estrategias de inversión sostenible continúan sofisticándose en el mercado español. En este sentido, las estrategias de ejercicio de la propiedad activa (engagement y voting) lideran la clasificación, seguidas de la Integración ASG.

Sin embargo, la estrategia de inversión de impacto, definida como aquella que busca generar un impacto social y ambiental positivo y medible, a la vez que proporciona un retorno financiero, sigue sin despegar, y alcanza los 16.802 millones de euros en 2022. Esto la sitúa como la estrategia con el menor peso sobre el total de activos ASG.

Este menor peso relativo debe interpretarse en el contexto de la creciente complejidad en torno al marco teórico que la rodea, así como de la influencia de la entrada en vigor de distintas piezas del marco regulatorio que, en general, llaman a un mayor sentido de prudencia y exigencia en las declaraciones de sostenibilidad basadas en los resultados ASG finales de la inversión.

El estudio de Spainsif concluye que las barreras para realizar más inversiones de impacto reflejan una mayor preocupación respecto a la escasez de productos u opciones viables (55%) en el caso de las gestoras y propietarias de activos nacionales. Asimismo, destaca la falta de medición y divulgación sobre el impacto en el caso de las gestoras internacionales. Otros obstáculos mencionados incluyen la liquidez, el riesgo y el rendimiento.

En cuanto a la escasez de producto, el estudio “Desafíos de la inversión sostenible Dark Green”, publicado el pasado 28 de septiembre por la Barcelona School of Management de la Universidad Pompeu Fabra, el bufete jurídico Gabeiras Asociados y Triodos Bank, destaca cómo, efectivamente, dos años después de la entrada en vigor del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), el patrimonio de los fondos de inversión clasificados en España bajo los artículos 8 y 9 del SFDR ha experimentado un crecimiento significativo. Sin embargo, el peso del patrimonio de los fondos del artículo 9 sobre el total de activos bajo gestión representa como mucho un 1% del total.

Foto cedidaAsunción Bauza (Bauzá Abogados), colaborador profesional y Manuel Álvarez Rodríguez, colaborador honorífico de OCOPEN

La Organización de Consultores de Pensiones (OCOPEN), ha aprobado en Junta de Gobierno la creación de dos nuevas figuras de colaboración.

Estas nuevas figuras de asociación han permitido la reincorporación de Asunción Bauza (Bauzá Abogados) como colaborador profesional y de Manuel Álvarez Rodríguez como colaborador honorífico. Asunción Bauzá es abogada en ejercicio especialista en Seguros y Previsión Social con una dilatada experiencia profesional en el sector. Manuel Álvarez Rodríguez, fue secretario general de OCOPEN entre 2017 y 2020 para después pasar a formar parte como asesor en el Gabinete del Ministro de Inclusión, Seguridad Social y Migraciones hasta su reciente jubilación, desde donde jugó un relevante papel en el actual proceso de impulso de la previsión social empresarial a través de la creación de nuevas figuras como los planes de empleo simplificados y los fondos de pensiones de empleo de promoción pública.

La figura del colaborador profesional está referida al desarrollo de una actividad profesional vinculada directa o indirectamente con el objeto social de OCOPEN y, particularmente, con la previsión social complementaria.

Por su parte, el colaborador honorífico se refiere a personas que no estén desempeñando actividad profesional alguna, pero por su trayectoria profesional, especial cualificación, posibilidad de transmisión de conocimiento e información, o prestigio reconocido en el ámbito de la previsión social, se estime que van a contribuir de forma efectiva al desarrollo de la actividad de OCOPEN.

Las nuevas figuras de colaboración permitirán a la Organización de Consultores de Pensiones (OCOPEN) satisfacer la creciente demanda de empresas, profesionales y expertos con interés en formar parte de la entidad e invitar a cada vez más interesados a unirse a una organización con más de 30 años de historia.

ETC Group, proveedor europeo líder de productos cotizados en bolsa (ETP) sobre criptodivisas, ha anunciado el nombramiento de Ronald Richter como director de Estrategia de Inversión y de Wendy Langridge como directora de Regulación.

El Grupo ETC fue la primera empresa en lanzar un ETP sobre Bitcoin en la bolsa alemana XETRA en junio de 2020 y recientemente cotizó el ETP sobre Ethereum Staking del Grupo ETC, el primer ETP sobre criptodivisas referenciado a un índice de staking para una total transparencia en torno a las recompensas de staking, en la Deutsche Börse XETRA. La cotización del ETP Ethereum Staking del Grupo ETC siguió a la cotización cruzada del ETP MSCI Digital Assets Select 20 del Grupo ETC, el primer y único ETP de criptoíndice de referencia MSCI del mundo, en la bolsa Euronext de París en enero.

Ronald Richter aporta más de 20 años de experiencia en el sector de la inversión alternativa, donde ha desempeñado funciones clave en los ámbitos de inversión, ventas y operaciones en empresas de gestión de activos, banca, gestión de fondos y distribución. Sus conocimientos abarcan tanto los productos alternativos tradicionales como los digitales gracias a sus anteriores cargos como gestor de carteras, ventas y jefe de operaciones.

Wendy Langridge tiene experiencia en la creación y gestión de funciones globales de cumplimiento y gobernanza en entornos de bolsa, plataformas de negociación, banca de inversión, intermediación y fondos. Wendy tiene un historial probado en los últimos 20 años de gestión de relaciones regulatorias, como miembro del Consejo, Jefa de Cumplimiento y MLRO. Su conocimiento de los productos abarca la negociación de alta y baja latencia, los servicios de pago, los mercados de capitales, las materias primas y los servicios de representantes designados.

El Grupo ETC emite ETP sobre criptomonedas de calidad institucional que permiten a los inversores privados e institucionales acceder a activos digitales como Bitcoin o Ethereum de forma sencilla y eetpficiente a través de su cuenta de corretaje habitual.

Antes de incorporarse al Grupo ETC, Wendy ocupó puestos de responsabilidad en ED&F, BCS Prime Brokerage y Commerzbank, y también trabajó en Supervisión de Mercados e Investigaciones en la Bolsa de Londres. Ronald desempeñó funciones directivas en un banco privado suizo, una gestora de fondos de cobertura y una gestora de activos digitales. También ha dirigido su propia agencia de colocación durante casi una década.

Tim Bevan, Consejero Delegado del Grupo ETC, comentó: «Wendy y Ronald son incorporaciones muy bienvenidas al equipo del Grupo ETC, aportan una amplia experiencia en el sector y conocimientos tanto en cumplimiento y gobernanza, como en ventas y operaciones, así como en estrategia de inversión. A medida que el sector se embarca en un año importante con la apertura de nuevos mercados, creemos que estamos creando productos y construyendo un equipo que liderará el sector».

Wendy Langridge, Directora de Regulación del Grupo ETC: «Actualmente es un momento fascinante en el mercado de criptoactivos y las relaciones regulatorias son un área clara que espero aportar al Grupo ETC para asegurar que trabajamos con la industria para garantizar los mejores resultados regulatorios y de quejas posibles».

Ronald Richter habló de su nuevo cargo en el Grupo ETC: «He dedicado mi carrera a especializarme en activos alternativos y el mercado de criptoactivos está irrumpiendo claramente en el mercado general con algunos de los mayores bancos del mundo como participantes. La oportunidad de unirme a un líder del mercado como el Grupo ETC era algo que no podía ignorar y estoy entusiasmado con el papel que voy a desempeñar en una empresa tan innovadora en un momento crucial para el mercado de criptoactivos».

Foto cedidaRoscoe Roman, gestor senior de Inversiones de Alternative Credit para EMEA en DWS.

DWS ha anunciado el nombramiento de Roscoe Roman como gestor senior de Inversiones de Alternative Credit para EMEA, con efecto inmediato. Según explican desde la gestora, la creación de este nuevo cargo se produce mientras DWS desarrolla una iniciativa estratégica para acelerar el crecimiento de su franquicia de Alternativos, con un volumen de 111.000 millones de euros.

En este nuevo puesto, Roman trabajará en todo el ámbito de crédito privado y préstamos apalancados para cumplir con la estrategia de Crédito Alternativo (EMEA), será el responsable de la suscripción de crédito corporativo, incorporando el direct lending y la gestión de CLO (obligaciones garantizadas por préstamos). Estará en la oficina de Londres, reportando a Dan Robinson, responsable de Alternative Credit para EMEA.

La gestora insisten es su apuesta por el negocio de alternativos. De hecho, con una trayectoria de más de 50 años, que incluye una especial fortaleza en el sector inmobiliario, las infraestructuras y los activos reales líquidos, DWS perfiló recientemente sus ambiciones en crédito privado con la contratación de Dan Robinson como responsable de Alternative Credit para EMEA.

«El crédito privado es uno de los principales focos estratégicos de DWS. Estamos muy contentos de poder atraer a algunos de los mejores talentos en este espacio, y Roscoe es la primera de varias incorporaciones previstas para reforzar nuestras capacidades existentes en la actualidad. Roscoe cuenta con una amplia experiencia en la creación y suscripción de operaciones de crédito alternativo. También tiene una gran experiencia trabajando directamente con PYMES en Europa. Sus impresionantes credenciales le convierten en el candidato ideal para reforzar nuestro negocio en este ámbito en EMEA», ha señalado Dan Robinson, responsable de Alternative Credit para EMEA en DWS.

Por su parte, Roscoe Roman, gestor senior de Inversiones de Alternative Credit para EMEA en DWS, ha añadido: “La plataforma de DWS ofrece una oportunidad única para unirme a un equipo experimentado con una ambiciosa estrategia de crédito alternativo, en este momento de crecimiento significativo para la clase de activos de crédito privado. Espero poder ayudar a reforzar nuestra presencia en la región EMEA”.

10 años de experiencia

Roscoe Roman cuenta con más de una década de experiencia en banca de inversión e inversiones, así como experiencia operativa y en consejos de administración. Roscoe fue director del equipo de crédito europeo de Apollo Global Management en el momento de su creación, donde trabajó para crear un grupo dedicado al crédito líquido europeo. También trabajó en el equipo de financiación apalancada y patrocinio financiero de Credit Suisse, centrándose en la investigación y suscripción en los mercados de capitales. Roscoe también desempeñó funciones en Citigroup y, más recientemente, como director financiero de Lyre’s Spirit Co.

Roscoe obtuvo la prestigiosa beca Rhodes para cursar el Máster de Filosofía (MPhil) en Economía por la Universidad de Oxford y también es licenciado en Ciencias Empresariales en Economía con especialización en Estadística Aplicada por la Universidad de Ciudad del Cabo.

Columbia Threadneedle Investments ha lanzado el fondo CT (Lux) Japan Equities, clasificado como producto del artículo 8 con arreglo al Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) y disponible para los inversores europeos.

Según explica la gestora, el fondo está gestionado por Daisuke Nomoto, director global de Renta Variable Japonesa, y tiene como objetivo la generación de alfa a través de la selección de valores en todo el espectro de capitalizaciones bursátiles. La firma matiza que este lanzamiento permite a los inversores europeos beneficiarse del sólido historial de rentabilidad de Daisuke, que lleva gestionando estrategias de renta variable japonesa durante más de diez años. En concreto, atesora 30 años de experiencia y dirige un equipo de cinco gestores de carteras con una media de 20 años de experiencia en materia de inversión.

El fondo CT (Lux) Japan Equities es el último fondo en sumarse a la gama de renta variable de Columbia Threadneedle. La estrategia tiene un estilo de inversión core con un sesgo hacia la calidad y favorece las compañías con una rentabilidad del capital invertido (ROI) elevada o en aumento. Además, el fondo se apoya tanto en el análisis fundamental de Columbia Threadneedle como en nuestros marcos de evaluación cuantitativos, ASG y macroeconómicos. Desde la creación de la estrategia, la generación de alfa procede principalmente de la selección de valores, lo que confirma la eficacia de nuestro enfoque de selección ascendente (bottom-up).

“El modelo corporativo japonés ha evolucionado en los diez últimos años, y las compañías se centran ahora en las rentabilidades para los inversores y en la eficiencia del capital. En 2021, Japón ofrecía un rendimiento por dividendo superior a la media global. Las compañías están invirtiendo sus excedentes de tesorería en capital humano, investigación y desarrollo, lo que se traduce en oportunidades de inversión tanto orgánicas como no orgánicas. También se centran cada vez más en las rentabilidades para los inversores y en la eficiencia del capital, y muchas de ellas están mejorando sus programas de recompra de acciones y de dividendos. En el actual contexto de inflación, esta mayor actividad corporativa debería representar un catalizador positivo de cara al futuro”, ha indicado Daisuke Nomoto, gestor de Carteras del fondo CT (Lux) Japan Equities.

Por su parte, Michaela Collet Jackson, directora global de Distribución para la región EMEA en Columbia Threadneedle Investments, ha añadido: “Hemos observado recientemente un sólido apetito por nuestra estrategia japonesa en nuestro fondo OEIC. En vista del favorable entorno para la renta variable japonesa, estoy convencida de que este es el momento adecuado para ampliar la estrategia dirigida por Daisuke Nomoto a nuestra oferta SICAV para atender la demanda de nuestros clientes europeos y asiáticos. Daisuke lanzó su estrategia en 2012 y ahora dirige un equipo de renta variable japonesa integrado por cinco miembros repartidos entre Boston y Londres; su equipo se ha mantenido intacto a lo largo de los años, lo que aporta una gran estabilidad y constancia al sólido historial de su proceso de inversión”.

El coste de los fondos de inversión se ha convertido en un importante tema de debate en el contexto del proyecto de Unión de Mercados de Capitales (UMC) de la Unión Europea y su objetivo de mejorar el acceso de los clientes minoristas a los mercados de capitales. Según estudios recientes, los costes de los fondos han ido disminuyendo de forma constante. En esa disminución ha influido el lanzamiento al mercado nuevos vehículos de inversión y de estructuras más baratas. También se ha demostrado que los fondos más grandes tienen costes más bajos que los fondos más pequeños.

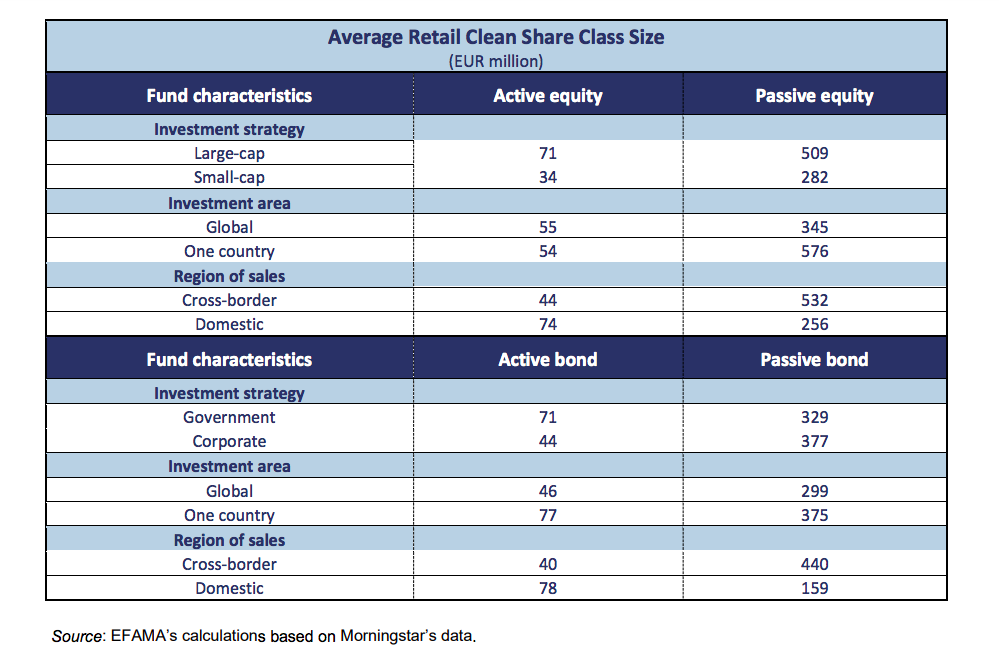

Al calor de esta tendencia, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha publicado un estudio sobre cuáles son los factores más determinantes en el precio de los fondos UCITS, referido este coste al gasto corriente que soporta el inversor. Un aspecto relevante del análisis que ha hecho Efama es que ha puesto el foco en las clases de acciones limpias a disposición de los inversores minoristas, es decir, las clases de acciones desprovistas de las comisiones pagadas por los gestores de fondos a los intermediarios que distribuyen sus fondos. De esta forma, el informe se centra en el coste de producto de los UCITS, es decir, el precio pagado por los inversores minoristas excluyendo los costes de distribución y asesoramiento.

El estudio concluye que el tamaño, el tiempo de existencia, el tipo de estrategia y la geografía en la que invierten son los aspectos clave en el coste de los UCITS. “El informe pone de relieve que las diferencias de costes entre las distintas categorías de fondos son pequeñas, sobre todo si se comparan con las disparidades en los rendimientos netos. Esta observación tiene dos implicaciones importantes: en primer lugar, confirma que el coste por sí solo no debe dictar la selección de fondos; y en segundo lugar, pone de relieve los beneficios potenciales para los inversores minoristas en la búsqueda de asesoramiento financiero para facilitar una toma de decisiones de inversión bien informada”, destaca Bernard Delbecque, Senior Director de Efama.

Principales conclusiones

Según sus autores, son varias las conclusiones relevantes que arroja este documento. En primer lugar, destacan que el coste medio simple de las clases de acciones limpias de los UCITS de renta variable y renta fija destinados a los inversores minoristas ha seguido disminuyendo en los últimos años. “Esta tendencia puede atribuirse al auge de la inversión pasiva, a la mayor transparencia de los costes y a los avances tecnológicos, que han reducido los costes operativos”, explican.

Además, concluyen que el tamaño del fondo es un factor fundamental que influye en los costes: “Las clases de acciones más grandes presentan costes medios relativamente más bajos que las más pequeñas en todas las subcategorías. Esto se atribuye a las economías de escala que permiten a los fondos repartir los costes fijos entre una base de activos mayor”.

El informe sostiene que aunque el coste medio simple de las clases de acciones de los UCITS resulta ser inferior al de los fondos de inversión estadounidenses, el coste medio ponderado por activos de los fondos de inversión estadounidenses es significativamente inferior. Según explican, esta discrepancia puede atribuirse al tamaño y al alto grado de integración del mercado de fondos de inversión de EE.UU., que permite a los gestores de fondos aprovechar una base de clientes considerable y lograr importantes economías de escala. Aún así, llama la atención que el coste medio de los fondos UCITS de renta variable de gestión activa y pasiva disponibles para los inversores minoristas se redujo al 1,04% y al 0,27%, respectivamente, en 2022.

Otra curiosidad es que las clases de acciones más recientes tienden a incurrir en costes más bajos. El motivo es sencillo, apunta Efama, ya que “al carecer de un historial de rentabilidad consolidado, los fondos más nuevos suelen cobrar comisiones más bajas para atraer a los inversores”. Por último, el documento concluye que además del tamaño, factores como la estrategia de inversión y la orientación geográfica también influyen en los costes de los fondos. “Los fondos que invierten en clases de activos o regiones geográficas específicas pueden conllevar mayores costes de investigación”, matizan.

Por ejemplo, los costes medios de las clases de acciones minoristas limpias de los UCITS de renta variable activos y pasivos que invierten en empresas de gran capitalización tienen costes más bajos que los que invierten en empresas de pequeña capitalización. Según el informe, este resultado es coherente con el hecho de que las clases de acciones minoristas limpias de los fondos de gran capitalización tienden a ser mayores que las de los fondos de pequeña capitalización. En el universo de los fondos de renta fija, las clases de acciones limpias minoristas de los fondos de renta fija privada activos y pasivos son sólo ligeramente más caras por término medio que las de los fondos de deuda pública. Para Efama, este hallazgo es algo sorprendente porque el tamaño medio de las clases de acciones limpias minoristas de bonos del Estado es significativamente mayor, y la gestión de los fondos de bonos corporativos requiere más investigación.

Según indica Vera Jotanovic, economista senior de Efama, este análisis detallado centrado en las clases de acciones minoristas limpias muestra que el tamaño del fondo es un determinante importante de los costes del fondo, y que los fondos más nuevos tienden a tener costes más bajos. “Sin embargo, hay otros factores que influyen y deben tenerse en cuenta a la hora de evaluar los costes de los fondos”, insiste.

En este sentido, el informe muestra que las clases de acciones limpias minoristas de los UCITS de renta variable activa que invierten a escala mundial tienen casi el mismo coste que las de los fondos centrados en un solo país. “Esta conclusión es coherente con el hecho de que el tamaño medio de estas clases de acciones es muy similar. En cambio, las clases de acciones retail clean de los UCITS de renta variable pasiva que invierten a escala mundial son ligeramente más caras que las de los fondos centrados en un solo país. Esto está en consonancia con el hecho de que el tamaño medio de las clases de acciones minoristas limpias de los fondos de renta variable pasiva mundial es menor que el de los fondos de renta variable que invierten en un solo país”, explican.

Por último, según el documento de Efama, en el universo de los fondos de renta fija, los UCITS activos y pasivos de renta fija mundial son más caros que los fondos que invierten en un solo país. Este hallazgo se explica con que el tamaño medio de las clases de acciones limpias minoristas de los fondos globales es menor que el de los fondos de un solo país.