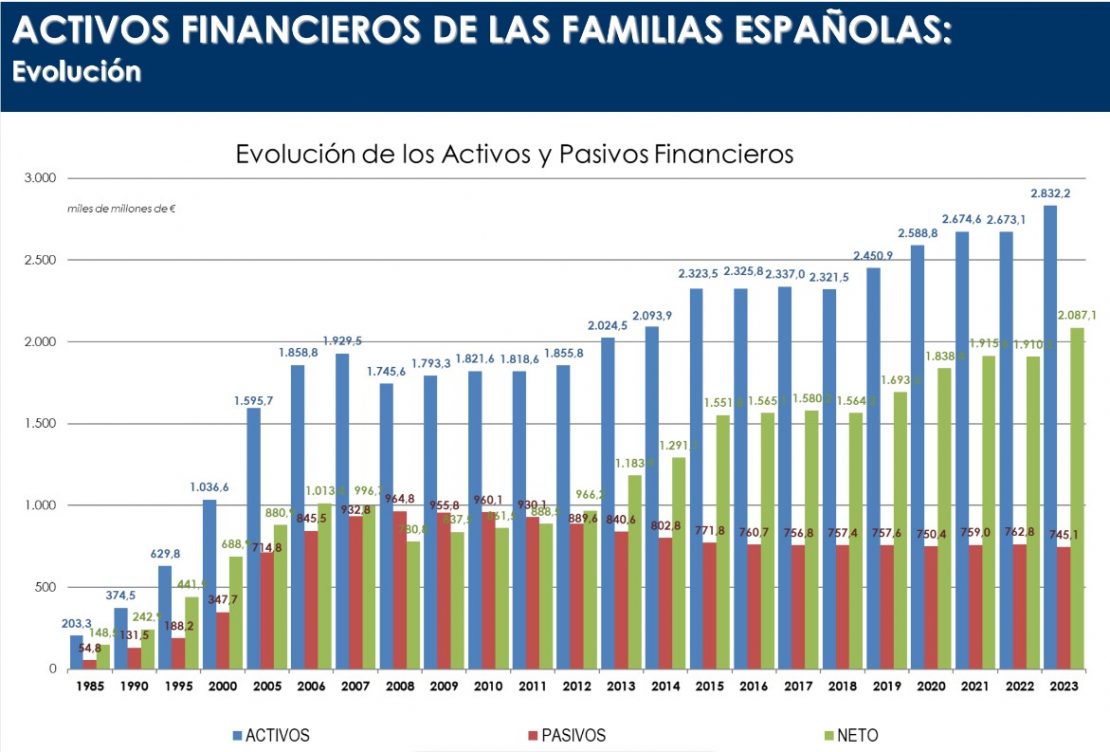

La política monetaria restrictiva de los bancos centrales ha tenido efecto en la composición del ahorro de las familias en 2023. Así se desprende de la última edición, correspondiente al cuarto trimestre del año pasado, del Informe de Ahorro Financiero de las Familias de Inverco, que recoge datos de las cuentas financieras de la economía española difundidos por el Banco de España.

El estudio muestra que, en el conjunto de 2023, los hogares españoles realizaron inversiones hasta 39.255 millones de euros, menos que los 52.048 del año anterior y los 115.409 de 2020. Pero la cifra de 2023 tuvo un importante aporte, ya que se canalizaron 24.503 millones de euros de ahorros «hacia opciones de inversión con mayor potencial de revalorización como los fondos de inversión». Esta cifra es el doble que la registrada en 2022, pero aún inferior al récord de un año antes, cuando se canalizaron 33.601 millones de euros.

Otro efecto de la subida de los tipos de interés por parte de los bancos centrales fue que ha alentado las adquisiciones de activos como la renta fija a corto plazo a través de la inversión directa -con casi 23.300 millones hasta el último trimestre del año- y los depósitos a plazo -por 62.727 millones hasta diciembre-, en detrimento de los depósitos transferibles, que registraron desinversiones de 66.510 millones de euros. En total, la categoría de depósitos y efectivo registró salidas por 12.803 millones de euros.

De esta forma, los fondos de inversión representaban, al cierre del año pasado, el 10,2% del total del ahorro de las familias, la cuota más elevada desde 2005, cuanto la tasa se situó en el 12,3%. El conjunto de Instituciones de Inversión Colectiva (IIC) representaban el 15,5%, su máximo histórico. Por su parte, los depósitos y el efectivo pasaron de suponer el 40,2% del ahorro de las familias a representar el 37,5%, el porcentaje más bajo desde 2019.

Ahorro total

El ahorro financiero (activos financieros) de las familias españolas se situó, por tanto, en 2,83 billones de euros a finales de 2023. En el último trimestre del año, los hogares españoles aumentaron su saldo en activos financieros un 2,9% (80.125 millones de euros) respecto a finales de septiembre, por lo que en el conjunto del año, las familias españolas vieron incrementar su volumen de activos en 159.000 millones de euros, es decir, un 6%. La cifra supone un nuevo récord. Los activos financieros representaron el 193,7% del PIB español, cinco puntos porcentuales menos que en 2022.

El total de pasivos financieros de las familias mantuvo su ritmo de desaceleración, al cerrar 2023 con una tasa negativa del 2,3%. La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el último trimestre un incremento trimestral del 4%, situándose en máximos históricos próximo a los 2,1 billones de euros. En el conjunto del año, los hogares españoles vieron incrementar su riqueza financiera en 176.811 millones de euros (9,3% más).

ING ha lanzado un nuevo Plan NARANJA Garantizado 2025, con el que pone a disposición de los clientes una alternativa de ahorro para la jubilación. Este producto cuenta con una rentabilidad garantizada del 2,09% TAE a un año. El producto podrá contratarse hasta el próximo 13 de junio de 2024.

Este producto invierte en deuda española y mantiene las características de los planes de pensiones de ING, con una comisión por debajo de la media del mercado (1,05%) y sin cantidad mínima de aportación. Además, los clientes cuentan con la flexibilidad y sencillez habituales que ofrece la entidad, facilitando la contratación mediante un proceso 100% online.

Con este lanzamiento, ING completa su oferta para acompañar a los clientes en la planificación de su jubilación, una propuesta que ya alcanza una cuota de mercado de nueva producción del 13% y que sitúa a la entidad quinta en el mercado español de planes de pensiones.

ING cerró 2023 con 3.930 millones de euros gestionados en sus planes de pensiones en España. Según Inverco, tres de los productos de la entidad fueron los planes de pensiones que más aportaciones netas recibieron en 2023 en nuestro país: el Plan NARANJA Dinámico 2050, el Plan NARANJA Dinámico 2040 y el Plan NARANJA S&P 500.

Josep Soler, delegado ejecutivo de EFPA España y consejero de EFPA Europa

EFPA se alinea con la comisaria de Servicios Financieros, Estabilidad Financiera y Unión de los Mercados de Capitales de la Comisión Europea, Mairead McGuinness, a la hora de reclamar que la Estrategia de Inversión Minorista (RIS, por sus siglas en inglés) sirva para acercar el mercado de capitales a los ahorradores minoristas, desarrollando iniciativas reales para mejorar la situación del ahorro en Europa. McGuiness aprovechó el marco de la segunda mesa redonda de entidades europeas celebrada sobre el avance de la Estrategia de Inversión Minorista para dar un toque de atención a las grandes entidades financieras. “He leído su documento y sus recomendaciones políticas. El resultado me parece decepcionante”, explicó McGuinness sobre el informe solicitado a los principales actores del mercado tras la celebración de la primera mesa redonda alrededor de la Estrategia de Inversión Minorista, el pasado mes de julio.

La Estrategia de Inversión Minorista (RIS) continúa siendo objeto de un intenso debate en la Comisión Europea y con las asociaciones de las mayores entidades financieras europeas, incluyendo EFPA. En este contexto, tuvo lugar una nueva roundtable con la participación de los principales representantes de la industria, entre los que se encontraba Josep Soler, delegado ejecutivo de EFPA España y consejero de EFPA Europa, que ya en su momento advirtió que las propuestas más importantes trasladadas desde EFPA habían quedado fuera del informe final presentado que controlaban bancos, gestoras y compañías de seguros.

El objetivo del informe era analizar cómo la industria podría contribuir a crear una cultura creciente de inversión minorista en la Unión Europea, en un contexto donde se evidencia el bajo nivel de participación de inversores en el mercado de capitales -según datos de Eurostat, solo un 17% de los ahorros de los europeos estaba invertido en valores como acciones y bonos en 2021-.

Faltan ideas y capacidad crítica

A propósito de este documento, el discurso de McGuinness ahondó en la necesidad de reconocer las deficiencias de la situación actual y desarrollar ideas sobre qué cambios se podrían hacer para mejorar una situación que hoy en día no es óptima. En esta línea, EFPA España también apuesta por la profundización y homogeneización de los requerimientos que se reclaman a los profesionales del asesoramiento financiero, propuesta no documentada en el redactado final.

“En este sentido, estamos alineados con la comisaria. Se echan de menos propuestas prácticas y reales, reconociendo debilidades y apostando por soluciones desde el propio sector”, resume Josep Soler, delegado ejecutivo de EFPA España, quien añade que «los ahorradores europeos no quieran invertir más en el mercado de capitales es responsabilidad del tipo de sistema financiero que tenemos y el poco énfasis que hacen las entidades para llevar el ahorro de los clientes hacia inversiones más rentables”.

Economía europea en juego

Como recuerda Josep Soler, el ahorro europeo no se está aprovechando ni logrando el objetivo de complementar las pensiones públicas. Sin olvidar otras variables, como que no se generan las inversiones necesarias para frenar el cambio climático, para digitalizar una economía europea poco eficiente o para invertir en defensa -y ganar autonomía respecto EE. UU.-, especialmente cuando una parte del territorio europeo está siendo atacado.

La RIS, en definitiva, se plantea para que los ahorradores apuesten más por el mercado de capitales que por cuentas y depósitos de escasa rentabilidad. “Hay oportunidades para que los asesores financieros –con frecuencia los guardianes de los servicios financieros– facilitan a los inversores minoristas aprovechar plenamente el mercado de capitales europeo. Existen razones para aumentar la confianza en el asesoramiento financiero y en el sector financiero en su conjunto. Hablo con franqueza; mi mensaje es: no busquen simplemente proteger el status quo”.

El potencial para hacer crecer el peso de los activos alternativos en las carteras de los inversores españoles -rezagados con respecto a otros inversores europeos y estadounidenses- es muy amplia. Por ello Santander Asset Management decidió, hace aproximadamente un año, lanzar una gestora específica en este segmento, Santander Alternative Investments (SAI), que le permitiera lanzar nuevos productos con mayor agilidad para responder mejor a las nuevas demandas. Un apetito creciente que tiene su origen en la situación de los mercados y el deseo de descorrelación, pero también en una regulación que facilita el acceso al minorista; sin embargo, para Luis García Izquierdo, su CEO, la democratización en alternativos debería venir no tanto por la reducción de los límites para invertir (en algunos casos de 10.000 euros), sino por la ampliación del rango de productos a los que acceder.

En esta entrevista con Funds Society, explica que, más allá de la reducción de los tickets mínimos de inversión, el camino para el desarrollo entre los minoristas podría pasar por la aparición de vehículos semilíquidos, que podrían ser una primera puerta de entrada, o de vehículos ELTIFs. Pero siempre, con un necesario acompañamiento para evitar riesgos y malentendidos: por ello en SAI, además de ayudar a los clientes a diversificar sus carteras e impulsar su rentabilidad, quieren hacer una labor de educación financiera en alternativos.

Con estas premisas sobre la mesa, y con un equipo actual de 72 profesionales que irá creciendo, sus metas de futuro se centran en duplicar y triplicar sus activos en tres años. Sus planes pasan por consolidar su posición en Europa e ir avanzando en paralelo en Latinoamérica, mientras incrementan su gama de producto: en 2024 lanzarán nuevos fondos con alguna nueva subestrategia y nuevas añadas de vehículos ya lanzados, además de algún vehículo líquido, explica García Izquierdo, que reconoce que también están analizando lanzar algún ELTIF. Actualmente, a la hora de invertir, ve potencial en crédito privado, private equity secundarios y deuda de real estate, según explica en la entrevista que reproducimos a continuación.

El motivo principal de la creación de una gestora especializada en alternativos era poder lanzar nuevos productos con mayor agilidad y rapidez, para dar respuesta al apetito de nuestros inversores. Esto nos permitirá alcanzar un mayor crecimiento, acelerar el time-to-market en el lanzamiento de nuevos productos, además de contar con políticas y controles de riesgos y equipos de inversión especializados en los procesos de toma de decisiones.

Con respecto al apetito en España sobre inversiones alternativas, vemos un significativo crecimiento en los últimos años independientemente de si hablamos de inversor minorista o de inversor institucional. Creemos que esa va a ser la tendencia en los próximos años porque todavía estamos por detrás de los inversores europeos en cuanto a asignación de activos alternativos en nuestros portfolios y muy por detrás de Norteamérica. Y creemos que las condiciones para este crecimiento se van a seguir dando ya que el inversor, al acceder a las inversiones alternativas, busca tanto el mayor retorno por la prima de liquidez y la complejidad como poder descorrelacionar en parte su cartera y reducir la volatilidad de la misma, algo que no está pudiendo hacer a través de los activos tradicionales.

Otro punto muy importante que va a ayudar al crecimiento de los activos alternativos, no solo en España sino a nivel global, es la llamada “democratización”, que se va a producir gracias a la aparición de vehículos semilíquidos y vehículos aptos para los inversores minoristas con menores plazos y ticket mínimos de inversión inferiores a los actuales.

Los tipos de interés más altos, que dan alas a activos de menor riesgo como la renta fija… ¿ponen en riesgo este apetito?

Creemos que la apuesta en activos alternativos es una apuesta a largo plazo y que este tipo de activo debe ser parte de un asset allocation normal de un portfolio adecuadamente asesorado. Es normal que el inversor trate de aprovecharse de entornos de tipos de interés altos, pero si no sucede nada extraño este nivel de tipos no debería mantenerse a largo plazo, por lo que el inversor tiene que buscar otro tipo de activos que le pueda ofrecer mayores retornos durante más tiempo.

El objetivo es reforzar vuestra apuesta a nivel global, pero ¿en qué regiones pensáis que ese apetito por los alternativos es más fuerte? ¿En qué mercados potenciaréis con más fuerza vuestros productos alternativos?

Aparte de Europa, consideramos que hay una gran oportunidad en Latinoamérica, especialmente en México, donde tenemos gran llegada al cliente institucional y donde existe la posibilidad de aprovechar el potencial de las administradoras de fondos para el retiro mexicanas (Afores), con una capacidad de inversión para activos alternativos considerable), y en Estados Unidos. De momento, estamos consolidando nuestra posición en Europa e iremos avanzando en paralelo en Latinoamérica. Es evidente que nuestra presencia en los principales países de Latam nos facilita el poder distribuir producto alternativo en toda la región.

En España, ¿cuáles son los impulsores de este apetito: es la situación actual de los mercados, pero también la regulación que permite un más fácil acceso para el minorista?

Tanto los inversores institucionales como los inversores minoristas han destinado una parte material de su portfolio a mercados privados en busca de cierta descorrelacion de su cartera. Los activos alternativos históricamente han ayudado a reducir la incertidumbre y volatilidad, generar retornos significativos y ayudar a conseguir diversificación. Dependiendo del tipo de inversor, la exposición a mercados privados puede ser mayor o menor, pero lo que la mayoría de los inversores institucionales tienen en común, independientemente del tipo de inversor institucional, es cierta asignación a activos alternativos.

Y sin duda la democratización de estas inversiones alternativas va a ayudar al desarrollo de las mismas. Pero no democratización en el sentido de tickets de 10.000 euros, sino en el sentido de nuevos vehiculos (ELTIFs por ejemplo) que van a permitir acceder a inversores minoristas a fondos de gestores de primer nivel donde los tickets mínimos eran de varios millones de euros. Otro impulsor claro de esta democratización es que los inversores particulares pueden acceder a los mercados privados vía fondos de fondos y a través de fondos “evergreen” en algunos casos aptos para inversor no profesional, que terminará traduciéndose en una mayor exposición a mercados privados también de este tipo de inversores. Por tanto, la democratización, en nuestra opinión, debería venir no tanto por la reducción de los límites para invertir sino por la ampliación del rango de productos a los que acceder, debido a los cambios en la regulación.

¿Pero estáis de acuerdo con que los inversores minoristas puedan acceder con mayor facilidad a mercados privados? ¿Cuáles son los riesgos y las oportunidades que ofrecen por ejemplo algunas plataformas que le están dando acceso?

Por lo general los vehículos en los que se presentan las inversiones o activos alternativos son de naturaleza cerrada e ilíquida y habitualmente a plazos largos. Por ello, antes de acceder a este tipo de productos creemos que es necesario que los potenciales inversores tengan muy claras las características de los mismos. Si a un inversor no se le explica bien el carácter ilíquido de este tipo de inversiones, puede que a los dos-tres años de haber invertido necesite el dinero por cualquier circunstancia personal y que si no se le ha advertido bien de las condiciones del producto tenga que afrontar una situación complicada. Esta es una de las pegas que le vemos a bajar los tickets mínimos a 10.000 euros, lo que puede provocar que un inversor no se lea tan detenidamente las características de un producto como lo haría si el ticket mínimo fuese 100.000 euros.

Los vehículos semilíquidos que están apareciendo en el mercado van a ayudar a la formación financiera de los inversores porque van a permitir probar las inversiones alternativas sin tener que permanecer en la inversión durante periodos de tiempo tan largos. Y, una vez probado este tipo de inversiones, que ya puedan invertir en los vehículos cerrados a más largo plazo.

En definitiva, el gran riesgo del acceso masivo del inversor minorista a este tipo de productos es no contar con la apropiada información y que no entiendan de forma adecuada las características complejas de los mismos. Para evitar esto, nuestra idea es no solo enfocarnos en ayudar a nuestros clientes a alcanzar sus objetivos de asignación/diversificación de portfolio y de rentabilidad, sino que también queremos hacer una función de acompañamiento y de educación financiera en los productos alternativos.

En el caso de los inversores profesionales… ¿qué porcentaje de una cartera diversificada debería invertirse en mercados privados?

El portfolio tradicional 60/40 portfolio (acciones/bonos) está muy cuestionado por la correlación que comentábamos de los activos tradicionales. Muchos inversores han dirigido parte de su portfolio a alternativos en busca de no solo mayor rentabilidad sino también menor volatilidad (recordemos que los activos alternativos no suelen tener valoraciones “mark-to-market” sino valoraciones “mark-to-model” que suelen ser más objetivas y no estar sujetas a shocks o sentimientos de mercado)

En cuanto al porcentaje de la cartera que debería tener un inversor profesional es muy difícil de generalizar porque dependerá de las necesidades y objetivos de cada inversor. Podemos encontrarnos con family offices que tengan una asignación a alternativos cercana al 40% o incluso fondos de pensiones americanos que tengan una asignación de un 33% y estén planeando incrementarla en el corto plazo hasta un 40%. Pero puede haber inversores profesionales con necesidades de efectivo a corto plazo que no puedan permitirse tener grandes asignaciones en activos ilíquidos y que su porcentaje destinado a alternativos sea inferior a un 10%.

Casi un año después del lanzamiento: ¿qué balance hacéis de la nueva gestora, qué estructura habéis montado ya y con qué vehículos contáis? Y, de cara al futuro, ¿qué planes manejáis en cuanto al lanzamiento de nuevos fondos ?

Un año después ya tenemos una estructura muy consolidada, con equipos de inversión muy cualificados y equipos de soporte dimensionados adecuadamente a las necesidades de los productos lanzados. Adicionalmente, contamos con herramientas tecnológicas que nos ayudan a alcanzar mayor crecimiento disminuyendo riesgos. Actualmente ya contamos con 23 vehículos lanzados en cuatro verticales (deuda privada, real estate, infraestructura/energía y fondos de fondos) que cubren ocho sub-estrategias diferentes y podemos decir que hemos doblado los activos bajo gestión. En cuanto a nuevos vehículos tenemos un pipeline para 2024 con el lanzamiento de varios fondos con alguna nueva subestrategia y nuevas añadas de vehículos que ya hemos lanzado anteriormente.

Sobre la tipología de vehículos, por lo general, cuando podemos lanzar vehículo español es lo que solemos hacer, pero también hemos lanzado vehículos luxemburgueses e irlandeses. En cuanto a lanzar algún vehículo en formato ELTIF es algo que todavía estamos analizando.

¿Trabajaréis solo con mercados privados o también con alternativos líquidos?

Algunos de nuestros fondos ya son líquidos, como por ejemplo nuestro fondo de trade finance, aunque a día de hoy solo apto para inversor profesional. Estamos trabajando para poder lanzarlo en formato FIL y que se pueda distribuir a inversor minorista. Además, estamos analizando la posibilidad de lanzar otros vehículos alternativos líquidos.

Dentro del abanico de mercados privados, dónde veis ahora las mejores oportunidades?

Creemos que hay muchas y muy buenas oportunidades en las cuatro verticales que cubrimos. En algunos casos vemos más valor a través de productos de deuda (en real estate o infraestructuras por ejemplo) y en otros a través de equity (secundarios, venture capital). Por sintetizar, vemos bastante potencial en el crédito privado, en private equity secundarios y en la deuda de real estate.

Muchas soluciones de inversión se diseñan en estrecha colaboración con Santander Corporate & Investment Banking (Santander CIB)… ¿cómo trabajáis en equipo?

Una de las principales ventajas competitivas que tiene Santander Alternative Investments es la capacidad de originación que ofrece el Banco Santander. Estamos colaborando para poder ofrecer a nuestros inversores las mejores oportunidades de inversión con activos de gran calidad. Un ejemplo es nuestro fondo de trade finance, pero también colaboramos en la parte de originación de deuda privada, infraestructura o real estate, donde el banco es uno de los mayores originadores del mundo, lo que nos da una capacidad diferenciadora frente a otras gestoras.

En cuanto a negocio: ¿qué metas os marcáis en cuanto a AuM para la gestora en los próximos años?

Una meta agresiva, pero posible, sería entre duplicar y triplicar nuestros activos en tres años.

Algunas gestoras se están asociando con especialistas en activos en los que no tienen especialización para lanzar vehículos: ¿es vuestro caso?

Para algunos de nuestros fondos, nos hemos unido a algunas gestoras con gran conocimiento y especialización en determinadas estrategias como, por ejemplo, Sancus y Orchard para infraestructura, Innoenergy para el fondo de Climate Tech o más recientemente con Stepstone para nuestro fondo de secundarios. Creemos que esta es la mejor manera de poder ofrecer productos de primer nivel en áreas donde no contamos con tanta experiencia y capacidades como otros players del mercado.

La gestora abrazará el mundo cripto y de activos digitales? Veremos algún nuevo vehículo próximamente, sobre todo tras el espaldarazo en EE.UU. a los ETFs de bitcoin al contado?

Por el momento no es algo que estemos considerando.

¿Quién compone el equipo de la gestora y cómo lo fortaleceréis de cara al futuro?

Nuestro equipo de inversiones está integrado por 28 personas y dirigido por Borja Díaz Llanos. Está divido por asset class, contando con talento muy especializado y con gran experiencia. Adicionalmente, tenemos otros departamentos de soporte como Riesgos y Cumplimiento, IT&OPs, Legal, Producto y Finanzas y Estrategia. En total, un equipo de 72 personas que esperamos siga creciendo en el futuro.

¿Dónde, y cómo te gustaría ver a la gestora de alternativos que estáis montando en los próximos 10 años?

En 10 años nos gustaría llegar a ser una gestora de alternativos líder en nuestras geografías y áreas de especialización y ayudar a nuestros clientes a maximizar sus retornos a largo plazo apalancando las capacidades de originación e inversión que ofrece el Banco Santander.

Foto cedida Debbie Cunningham, directora de Inversiones de Liquidez Global de Federated Hermes.

Los fondos del mercado monetario registraron entradas récord en todo el sector en 2023, debido a los atractivos rendimientos ofrecidos por las subidas de tipos y las tensiones en el sector bancario. En opinión de Debbie Cunningham, directora de Inversiones de Liquidez Global de Federated Hermes,esto va en contra de las tendencias observadas en el pasado, ya que normalmente esperaríamos ver salidas de fondos del mercado monetario durante un entorno de tipos al alza. Sin embargo, explica que, “como los tipos han estado subiendo desde mínimos históricos cercanos a cero, este no ha sido el caso en este ciclo”. Con ella hemos repasado y analizado qué esperar de los fondos de mercado monetario.

¿Qué aspectos hicieron que 2023 fuera un buen año para estas estrategias?

La agresiva campaña de subida de tipos de la Reserva Federal en 2023 representó una importante oportunidad para los inversores del mercado monetario. Muchos consideraron que repartir el efectivo de sus clientes entre múltiples vehículos de liquidez -incluidos los fondos del mercado monetario- y horizontes temporales, como repartir el efectivo no operativo entre productos de mayor rendimiento, era una estrategia acertada. El año pasado se produjeron salidas de depósitos bancarios por valor de 1 billón de dólares, y entradas de 1 billón de dólares en fondos del mercado monetario, como resultado de lo cual nuestros propios activos bajo gestión en productos de liquidez alcanzaron niveles récord de 560.000 millones de dólares para el ejercicio finalizado el 31 de diciembre de 2023.

Además de los tipos, ¿qué otros factores impulsaron los flujos hacia los fondos monetarios? ¿Será esta una tendencia que pueda continuar en 2024?

Dadas las caídas de los mercados de renta variable, los productos monetarios ofrecen a los inversores una relativa tranquilidad y seguridad; una recesión podría acelerar este sentimiento, a pesar de que un aterrizaje suave podría hacer más atractivo el riesgo de los activos. Los flujos de entrada del año pasado fueron impulsados principalmente por inversores minoristas estadounidenses a través de intermediarios, ya que en EE.UU. los bancos no están incentivados para aumentar los tipos de depósito de la misma manera que los bancos europeos han estado aumentando los tipos de interés para los depositantes. En 2024, esperamos que se produzca un cambio en los impulsores de las entradas, y que los inversores institucionales y los inversores minoristas no estadounidenses, a través de intermediarios, se conviertan en los impulsores predominantes de las entradas adicionales en 2024.

¿Cómo afectará el cambio de las políticas monetarias al atractivo de estos fondos? ¿Veremos fuertes salidas en cuanto bajen los tipos?

Aunque cabe esperar movimientos de salida de activos bajo gestión de esta clase de activos a medida que algunos inversores amplíen la duración, deberían compensarse con entradas de efectivo operativo de inversores institucionales. Se espera que el crecimiento de los activos continúe en 2024, pero estará impulsado por los flujos institucionales más que por los flujos minoristas. De hecho, de noviembre de 2023 a febrero de 2024, las entradas de inversores institucionales han aumentado. Es posible que el efectivo básico y el efectivo estratégico empiecen a ampliar su duración, compensando en cierta medida los flujos institucionales positivos.

Dado que es poco probable que los recortes de tipos sean inmediatos, ¿siguen existiendo oportunidades en los fondos del mercado monetario?

A lo largo del ciclo de endurecimiento, los responsables de la política monetaria de EE.UU. han dejado claro que no repetirán los errores del pasado, cuando asumieron que la inflación se había recuperado, sólo para que se invirtiera. Creemos que la Reserva Federal ha entrado en un periodo de «más subidas durante más tiempo», que probablemente se prolongará al menos hasta la segunda mitad de 2024. Al mismo tiempo, los principales bancos centrales del mundo se preparan para sus propios pivotes políticos, ya que la inflación sigue cayendo en muchos países desarrollados. El Banco de Inglaterra y el Banco Central Europeo han mantenido los tipos en el 5,25% y el 4%, respectivamente, pero últimamente sus responsables han insinuado que la relajación podría llegar este año. Los responsables políticos deben dejar que el efecto retardado de la política monetaria se deje sentir plenamente antes de relajarla.

El escenario de tipos «más altos durante más tiempo» debería seguir apoyando el apetito por los fondos del mercado monetario, incluso cuando algunos inversores amplíen la duración a otras clases de activos. La mayoría de los productos de liquidez deberían seguir reflejando el rango objetivo con rendimientos atractivos. Y cuando los bancos centrales empiecen por fin a dar marcha atrás, es probable que el sector amplio atraiga flujos de activos si los rendimientos disminuyen más lentamente que otras opciones de efectivo, como ha ocurrido en anteriores periodos de relajación.

¿Qué papel pueden desempeñar los fondos del mercado monetario en las carteras de los inversores?

Estos productos pueden proporcionar a los clientes -incluidas las empresas multinacionales, los fondos de pensiones, las organizaciones gubernamentales locales y los gestores de patrimonios- la preservación del capital mediante la inversión en instrumentos de deuda a corto plazo de bajo riesgo, ofreciendo liquidez diaria, diversificación, exposición a los rendimientos y seguridad, al tiempo que son de bajo coste y eficientes. Creemos que el mercado europeo de deuda a corto plazo ofrece oportunidades de inversión especialmente atractivas en un contexto de tipos de interés más altos, así como protección frente a la inflación. En 2023, lanzamos un producto de liquidez domiciliado en Europa, el Federated Hermes Short-Term Euro Prime Fund. El Fondo ofrece una cartera de instrumentos de deuda a corto plazo de alta calidad denominados en euros. Las subidas de los tipos de interés por parte del Banco Central Europeo reavivaron la demanda de esta clase de activos por parte de los inversores durante el pasado año, tras años de tipos históricamente bajos.

Y en el caso de los inversores conservadores, ¿cree que seguirán manteniendo estos fondos en sus carteras?

El efectivo siempre forma parte del proceso de asignación de activos. Durante el periodo de tipos de interés cero, el efectivo se segmentó más para permitir unos rendimientos potencialmente mejores. El efectivo operativo siempre estará en este tipo de segmento. Tal vez el efectivo estratégico o el efectivo básico puedan aventurarse a vencimientos más largos con un riesgo adicional y el potencial de un mayor rendimiento, pero se trata de un pequeño segmento del total del sector.

A pesar de su gran popularidad el año pasado, siguen teniendo poco peso en las carteras y su patrimonio sigue siendo bajo, ¿a qué se debe esto? ¿Qué puede cambiar esta situación?

El sector de la liquidez está dominado por los grandes bancos mundiales, especialmente fuera de EE.UU. La exposición a la oportunidad que presentan los productos de liquidez gestionada frente a los depósitos seguirá desarrollándose en otras partes del mundo.

Foto cedidaTom O'Hara, gestor de carteras de Janus Henderson Investors.

“Con los tipos de interés donde están y el regreso del coste de capital, las valoraciones van a ser mucho más importantes”. Esta afirmación es de Tom O’Hara, gestor de cartera de Janus Henderson Investors. Junto con los gestores Tom Lemaigre y John Bennet, están al frente de las estrategias Pan & European Continental Equities de la firma. Se trata de estrategias de renta variable europea ‘blend’, un enfoque que ha otorgado flexibilidad al equipo para rotar las careras entre los estilos value y growth en distintos momentos del mercado.

En un webinar celebrado recientemente por la firma, O’Hara ha detallado la visión del equipo para la estrategia y cómo está posicionando la cartera – que terminó 2023 ligeramente sesgada hacia el lado value- para beneficiarse de tres tendencias seculares y estructurales.

Más capex por venir

La primera tendencia que ha identificado el equipo tiene que ver con el gasto sobre el capital: “Creemos que está llegando un super ciclo del capex”, afirma O’Hara. Añade que la primera fase se está escenificando en EE.UU., con un incremento del gasto en infraestructuras.

En esta tendencia intervienen varios factores, empezando por la disposición del gobierno de EE.UU. a invertir a través de estímulos fiscales con tres objetivos que enumera el gestor: mejorar sus infraestructuras, lograr la transición energética y que regrese la fabricación de semiconductores a territorio nacional. O’Hara añade que, como consecuencia de la pandemia, muchos equipos directivos de empresas públicas y privadas tuvieron que repensar cómo organizar sus cadenas de suministro, dando como resultado una tendencia de reshoring de la oferta para acercarla al punto de consumo que se está traduciendo en inversiones en almacenes, centros de distribución y construcción de fábricas: “Hemos visto un incremento real (ajustado a la inflación) de la inversión en infraestructuras manufactureras”, señala el gestor.

O’Hara indica que, además de las numerosas compañías cotizadas y privadas estadounidenses que están invirtiendo por todo EEUU para reforzar sus infraestructuras (Google, Meta, Honda, Ford, Intel, Micron o Texas Instruments son algunas de ellas), también anticipa que habrá un buen número de grandes capitalizadas europeas que se pueden beneficiar de los estímulos fiscales y la inversión privada en los próximos cinco a diez años vista.

El experto explicó durante el webinar que la temática del capex incluye múltiples ramificaciones que permite al equipo investigar qué compañías europeas presentan más fuentes estructurales de crecimiento en los próximos 3 a 10 años a lo largo de toda la cadena de suministro. Pone como ejemplo a ASML, que es líder global en fabricación de las máquinas que imprimen el diseño de los chips utilizados para la fabricación de los semiconductores instalados en las GPU de NVIDIA. O’ Hara cita otras compañías europeas que fabrican componentes relacionados con el desarrollo de semiconductores, como ASM o Atlas Copco: “Son todas compañías sin las que no es posible construir semiconductores y, por tanto, esperamos que se beneficien del incremento en el crecimiento de la demanda de semiconductores”, concluye.

El equipo también está encontrando ideas de inversión en torno al incremento de la demanda de centros de datos. El gestor de Janus Henderson cita los planes de Amazon, Google, Microsoft y Meta para invertir 190.000 millones de dólares en centros de datos en un año. Además de la demanda de semiconductores que va a generar la construcción de estos centros de datos, esta subtemática tiene otras dos ramificaciones. Por un lado, las oportunidades para empresas constructoras encargadas de levantar los centros de datos, con compañías como CRH o Holcim, que tienen en cartera.

Por otro lado está el consumo de energía. O’Hara afirmó que un solo centro de datos de Microsoft genera el mismo consumo de electricidad que el de 80.000 hogares; de cumplirse los planes de la empresa de construir más de 100 de aquí al final de la década, el experto calcula que serán necesarias unas instalaciones eléctricas propias de las de una ciudad del tamaño de Londres. Esto implicará a su vez un gran reequipamiento de la red, por lo que el equipo gestor ve oportunidades en compañías como Siemens o Schneider Electric, “que son compañías de origen europeo, pero campeonas globales en su nicho de negocio”.

El regreso del coste sobre el capital

La segunda gran tendencia a la que está expuesta la cartera es al regreso del coste sobre el capital. El equipo gestor cree que va a quedarse porque anticipan que “la inflación va a ser más persistente al alza de lo que ha sido en la última década”.

El equipo ve más oportunidades en grandes capitalizadas que en compañías de menor tamaño, al considerar que están mejor preparadas para lidiar con mayores niveles de volatilidad y desafíos como los que plantean el encarecimiento de los costes de financiación, la disrupción provocada por la IA o alteraciones en la cadena de suministro. Así, el experto subraya entre los criterios de selección que las compañías puedan hacer economías de escala, que cuenten con mayores márgenes de beneficio que impulsen su rentabilidad y que, en definitiva, presenten balances más fuertes que las small caps. Entre las compañías que el gestor cita como ejemplo de esta solidez figuran AbInbev, SAP, Compass Group o Siemens.

Reactivación de los viajes aéreos

La tercera temática que destaca O’Hara es la reactivación de los viajes por avión: “Es un segmento muy atractivo. La recuperación post covid ya ha sucedido más o menos en el mundo occidental en el segmento de ocio, y los viajes de negocio también se están recuperando bien a pesar de la generalización de las videoconferencias. Sin embargo, hay una enorme infra penetración de los viajes por avión en varios mercados incluyendo a India, Latinoamérica y China, con un número de viajes per cápita mucho más bajos que en el mundo occidental”, detalla. Este incremento de la demanda de viajes puede beneficiar a compañías como el fabricante Airbus.

Como resultado de estas temáticas, el equipo sobrepondera el sector industrial en cartera, con una ponderación del 20,7%. Le siguen Tecnologías de la Información (16,7%), Materiales (14,4%) y Consumo Básico (12,4%).

Fuente: Janus Henderson webcast de European Equities – realizado el 26 de marzo de 2024. Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Para profesionales financieros de EE.UU. que dan servicio a inversores fuera de EE.UU.

Sólo para inversores profesionales y cualificados.

No para distribución posterior.

Comunicación de marketing.

La rentabilidad histórica no predice las rentabilidades futuras.

El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido.

Pixabay CC0 Public DomainAutor: eko pramono from Pixabay

Capital en riesgo.

Han sido un par de años difíciles para los inversores de crecimiento. La mezcla explosiva de la subida de los tipos de interés y la aversión extrema al riesgo tras la pandemia mundial, provocó grandes oscilaciones en el mercado y, por consiguiente, una caída en los precios de las acciones de las empresas cuyo potencial se encuentra a largo plazo.

No es de extrañar, por tanto, que haya dudas sobre si la inversión en crecimiento seguirá generando rendimientos atractivos de ahora en adelante . Sin embargo, la experiencia nos dice que precisamente este no es el momento de tirar la toalla.

En anteriores crisis de mercado y bruscas caídas en la valoración de los fondos de renta variable de crecimiento, se han observado importantes retornos durante la década siguiente. Lo vimos tras la crisis inflacionaria de mediados de la década de los 70 y la crisis financiera de 2008, con rendimientos acumulados a diez años de alrededor del 1000 % y el 500 %, respectivamente.

Hay muchas razones para creer que esta vez no será diferente, aunque en este caso hay un factor adicional en juego: estamos presenciando un cambio tecnológico y social acelerado.

En las últimas décadas, el contexto empresarial ha sido relativamente favorable. En un entorno de libre comercio, las empresas emprendedoras han obtenido financiación a bajo precio, a la vez que se han extraído y explotado recursos naturales para el progreso empresarial. Sin embargo, esta situación cambia a pasos agigantados, mientras que nos adentramos en una nueva era de limitaciones.

El dinero ya no es gratis: los tipos de interés ya no son cero. Los recursos naturales están menguando, por lo que las empresas ya no pueden explotar el medioambiente en beneficio propio. Además, la confianza internacional escasea: se están implementando políticas comerciales que restringen las importaciones, protegen a las industrias nacionales y priorizan los intereses de cada país.

No obstante, en medio de estas crecientes limitaciones, hay una fuerza que va a contracorriente. La inteligencia artificial en la informática se acelera, reduce los costes y se extiende rápidamente. En la próxima década, es probable que el aprendizaje automático ponga de cabeza a todos los sectores.

Algunas empresas están mejor posicionadas para hacer frente a estos cambios y, como en todas las transiciones importantes, habrá grandes ganadores y grandes perdedores. Por tanto, es la oportunidad perfecta para que los inversores identifiquen a esos ganadores.

Dicho esto, ¿Cuáles son las características de las empresas que prosperarán en este nuevo entorno?

Capacidad para resolver desafíos reales

Algunas empresas están convirtiendo los obstáculos en oportunidades, proporcionando soluciones innovadoras en áreas como el comercio electrónico, la atención sanitaria y la banca.

Samsara está implementando sistemas telemáticos en camiones y almacenes para mejorar la productividad y reducir la contaminación en el sector logístico; Mercado Libre está usando la tecnología para reducir los costes de las operaciones bancarias, los pagos y los ahorros en Latinoamérica, donde el 70 % de la población no tiene cuenta bancaria; y Dexcom ha transformado el tratamiento de la diabetes desde casa, lo que ha contribuido a reducir la carga en los hospitales.

Disciplina de ejecución y solidez financiera

Con los tipos de interés más altos, los beneficios de tener un balance sólido pasa a primer plano. El mercado bursátil suele asociar las empresas de crecimiento con datos financieros dudosos, pero este es un estereotipo equivocado. Muchas empresas de crecimiento con líderes disciplinados utilizan la solidez financiera y la ventaja competitiva para impulsar la subida de precios, aumentar los ingresos y seguir invirtiendo a largo plazo.

Adyen, la cual ofrece una plataforma que simplifica los métodos de pago locales y mundiales, se mantuvo firme con sus precios, incluso cuando la competencia redujo las tarifas en EE. UU. Su equipo directivo confiaba en el modelo de negocio y mantuvo la plantilla en niveles razonables.

Spotify, la principal aplicación de streaming de música, subió sus precios el año pasado. Netflix también ha subido varias veces las tarifas de suscripción mensual en los últimos años y está generando nuevos ingresos a partir de la publicidad.

Adaptabilidad

La historia está llena de tristes ejemplos de negocios que desaparecieron porque no supieron adaptarse, como Kodak, Nokia o Blockbuster; y los mercados bursátiles están repletos de inversores que tratan de exprimir al máximo modelos de negocio en decadencia.

En vista de los grandes cambios que se avecinan, las empresas deben tener una mentalidad flexible y un enfoque empresarial que pueda evolucionar. Tomemos como ejemplo la empresa de tractores John Deere, que a pesar de ser fundada en 1837, ahora incorpora la tecnología en la agricultura. Utiliza ordenadores, cámaras y el aprendizaje automático para fumigar los cultivos con gran precisión, lo que reduce enormemente la cantidad de herbicida; una noticia excelente tanto para el medioambiente como para el bolsillo de los agricultores.

Otro ejemplo es Shopify, la cual proporciona todas las herramientas para crear una tienda en Internet y ha creado un nuevo conjunto de capacidades de aprendizaje automático para transformar el comercio minorista en línea. Los comerciantes de Shopify ahora pueden utilizar sus herramientas de Inteligencia Artificial para automatizar tareas de procesamiento repetitivas, escribir descripciones de productos y analizar las ventas, lo que les permite ahorrar tiempo y dinero.

No hay una única fórmula que defina cómo deben adaptarse las empresas, pero aquellas con la voluntad de hacerlo irán un paso por delante de la competencia.

La paciencia se premia

La humildad y la reflexión son aspectos esenciales de la inversión, y cualquier periodo de rentabilidad extrema es una oportunidad para seguir aprendiendo. Sin embargo, es igualmente importante que los gestores de inversiones se mantengan fieles a su estilo y su enfoque. Para los inversores de crecimiento, eso significa descubrir empresas capaces de navegar por un nuevo mundo de cambios rápidos y profundos.

A pesar de la soledad que supone centrarse en el potencial a largo plazo cuando uno se encuentra en un entorno de confianza a corto plazo, la experiencia nos dice que las recompensas de invertir de manera paciente y estratégica deberían ser sustanciales en la próxima década. Con el éxito de unas pocas empresas superestrellas (las famosas «siete magníficas»), un gran grupo de empresas está pasando desapercibida. ¿No te parece una oportunidad única para ser inversor de crecimiento?

Tribuna de opinión de Tim Garratt, socio de Baillie Gifford.

. Goldman Sachs AM logra un mandato de 1.600 millones en deuda emergente

Goldman Sachs Asset Management ha publicado las conclusiones de su Decimotercera Encuesta Anual sobre Seguros (13th Survey Insurance 2024), titulada “Risk & Resilience”. Realizada entre 359 responsables de inversión y directores financieros de compañías de seguros de todo el mundo con un balance total de 15 billones de dólares en activos.

El sondeo, realizado durante los meses de enero y febrero pasados, ha buscado identificar las tendencias en el sector asegurador mundial y destacar las principales consideraciones de los profesionales de la inversión en seguros: preocupación por la calidad crediticia, apetito por activos privados de alto rendimiento y grado de inversión, y nivel de entusiasmo por las oportunidades ESG.

«Después de un año como el de 2023 de rendimientos más fuertes de lo esperado, las aseguradoras están mostrando signos de optimismo prudente sobre la evolución de los mercados y de la economía mundial en 2024», ha afirmado Michael Siegel, director global de los negocios de Gestión de Activos de Seguros y Soluciones de Liquidez, Goldman Sachs Asset Management.

Preocupaciones macroeconómicas: Mejora, pero sin confianza total

Los datos de la encuesta muestran como principales riesgos macroeconómicos para las carteras de inversión de las aseguradoras:

Desaceleración/recesión económica en EE.UU. (52%)

Volatilidad de los mercados de crédito y renta variable (48%)

Tensiones geopolíticas (46%)

Inflación (42%)

Endurecimiento monetario (27%)

Sólo el 7% de las aseguradoras señalaron la desaceleración/recesión económica en China como principal riesgo, y el 6% citaron la deflación o un acontecimiento cibernético a gran escala.

Destaca que la preocupación por la inflación se redujo al 42%, frente al 55% del año pasado. Las expectativas de las aseguradoras de una recesión en EE.UU. en el año en curso cayeron al 16%, frente al 44% de 2023. Sin embargo, persisten los temores de recesión a más largo plazo, ya que el 50% de los encuestados espera una recesión en EE.UU. en un plazo de 2-3 años, frente al 38% en 2023.

«Esperamos que los bancos centrales apliquen estrategias de relajación gradual a finales de año, lo que debería favorecer los activos de riesgo, tanto de renta fija como de renta variable. Sin embargo, dados los crecientes riesgos macroeconómicos y las próximas elecciones en EE.UU., existe la posibilidad de mayores niveles de volatilidad a lo largo del camino y una amplia variedad de resultados para los rendimientos a finales de año», ha añadido Alexandra Wilson-Elizondo, Co-CIO de Multi-Asset Solutions, Goldman Sachs Asset Management.

Los datos favorecen el crédito privado, la deuda de alta calidad y el apetito por el riesgo

Entre los encuestados, el 83% espera que los rendimientos del Tesoro estadounidense a 10 años a finales de 2024 se sitúen en el mismo nivel o por debajo de donde estaban en el momento de la encuesta, mientras que el 17% espera que superen el 4,25%.

Las aseguradoras seleccionaron las cinco clases de activos que esperan que tengan la mayor rentabilidad total en los próximos 12 meses. Cuatro de los cinco primeros se refieren al crédito privado y al crédito de alta calidad:

Crédito privado (53%)

Renta variable estadounidense (46%)

Deuda pública y de agencias (34%)

Deuda privada con grado de inversión (33%)

Deuda corporativa con grado de inversión de mercados desarrollados, y renta variable privada (31% cada una)

Por el contrario, sólo el 5% de las aseguradoras espera obtener los mayores rendimientos de los valores respaldados por hipotecas comerciales, y el 6% de los préstamos hipotecarios comerciales.

A pesar de la incertidumbre económica, el 27% de las aseguradoras tiene previsto añadir riesgo a sus carteras generales.

Para obtener mayores rendimientos, el 42% tiene intención de aumentar el riesgo en 2024. Este es el nivel más alto en la historia de la encuesta, frente al 38% en 2023. Sólo el 5% tiene previsto reducir la duración.

Durante el próximo año, el 35% de las aseguradoras espera aumentar el riesgo de crédito en sus carteras, a pesar de que el 59% de las aseguradoras expresa su preocupación por que el ciclo de crédito esté entrando en una fase avanzada.

Según Neil Moge, codirector mundial de Gestión de Carteras de Seguros de Goldman Dachs AM, a medida que nos acercamos a un nuevo entorno de tipos, los fundamentos del crédito corporativo de grado de inversión sigan siendo atractivos para las aseguradoras que buscan rendimientos más altos. «Sin embargo, el estrechamiento de los diferenciales deja poco margen de error. La selección activa de títulos de mayor calidad será imperativa para las carteras que busquen encontrar valor relativo y gestionar adecuadamente el riesgo», ha matizado Moge.

Expectativas de rendimiento: Por primera vez, el crédito privado supera al capital riesgo

Las aseguradoras esperan que la renta variable estadounidense y el crédito privado ofrezcan la mayor rentabilidad total en 2024, ya que el 15% de los encuestados se decantaron por ambas clases de activos como primera opción. El private equity empató en tercer lugar con un 10%, junto con la deuda pública y la deuda de agencias. Por primera vez, la clase de activos de renta variable privada no encabezó la lista.

«El atractivo del crédito privado para las aseguradoras perdurará incluso cuando los tipos de interés empiecen a bajar. Los directores de las aseguradoras aprecian el atractivo perfil de riesgo-rentabilidad del crédito privado y la capacidad de los principales gestores para encontrar oportunidades diferenciadas y de riesgo mitigado que puedan complementar su exposición a la renta fija pública», ha afirmado Stephanie Rader, codirectora de Formación de Capital Alternativo de Goldman Sachs Asset Management. «Esperamos ver un crecimiento continuo en las asignaciones al crédito privado de las aseguradoras a nivel mundial», ha matizado

Para 2024, las aseguradoras esperan que las criptodivisas, la renta variable inmobiliaria y los préstamos hipotecarios comerciales ofrezcan las rentabilidades más bajas.

En cuanto a la previsión de la rentabilidad total del índice S&P 500 para finales de año, el 10% espera una rentabilidad elevada, del 10-20%; el 52%, del 5-10% (frente al 38% en 2023); el 22%, una rentabilidad modestamente positiva, del 0-5%; y solo el 16% espera que el S&P 500 se mantenga plano o baje este año (frente al 25% en 2023).

Otras conclusiones clave: Inteligencia Artificial, Consolidación, Factores Medioambientales, Sociales y de Gobernanza (ESG)

El 29% de las aseguradoras afirman utilizar actualmente la IA y el 51% se lo están planteando; el 20% no se lo están planteando. Los usos declarados incluyen la reducción de costes operativos (73%), la suscripción de riesgos de seguros (39%) y la evaluación de inversiones (20%). Otros usos potenciales incluyen la gestión de siniestros y funciones más eficientes de atención al cliente.

El 45% de las aseguradoras mundiales prevé un aumento del volumen de transacciones en el sector de los seguros en los próximos años, frente al 37% del informe del año pasado.

Entre los encuestados para los que la inversión ESG y/o de impacto es una consideración, el 86% prioriza los factores medioambientales, mientras que el 35% enfatiza los factores sociales, y el 33% prioriza la gobernanza.

Las fusiones y adquisiciones (M&A) a nivel mundial han logrado un ligero aumento en las operaciones cerradas en el primer trimestre de 2024, en comparación con el mismo periodo del año anterior, según la investigación del Quarterly Deal Performance Monitor (QDPM) de WTW.

En colaboración con el Centro de Investigación de Fusiones y Adquisiciones de la Bayes Business School de la City University de Londres, los datos revelan que durante el primer trimestre de 2024 se cerraron 166 operaciones en todo el mundo, valoradas en más de 100 millones de euros. Esta cifra contrasta con las 150 operaciones cerradas durante el mismo periodo de 2023, lo que representa un aumento del 11% en el volumen total.

Según Victoria Lebed, responsable del área de Riesgos Transaccionales en WTW, el Sur de Europa y España en particular siguen en el foco de los inversores tanto extranjeros como nacionales. «Hemos observado un repunte de actividad M&A en diferentes sectores en el primer trimestre del año. Sin embargo, los procesos llevan más tiempo en completar», señala.

Tras registrar fuertes caídas durante cuatro trimestres consecutivos, el volumen de grandes operaciones, aquellas valoradas en más de 1.000 millones de euros, muestra indicios de estabilización. Las 34 grandes operaciones cerradas en el primer trimestre de este año representan el segundo aumento trimestral consecutivo, tras las 33 operaciones cerradas en el cuarto trimestre de 2023 y las 32 del trimestre anterior. Además, en el primer trimestre de 2024 se cerraron cinco mega operaciones, valoradas en más de 10.000 millones de euros, frente a una en los tres primeros meses del año pasado.

Sin embargo, en comparación con el sólido rendimiento de los mercados de renta variable a nivel mundial, las empresas que cerraron operaciones de fusión y adquisición obtuvieron unos resultados inferiores a los del mercado en -13,1% en adquisiciones valoradas en más de 100 millones de euros entre enero y marzo de 2024. Este dato está basado en la evolución del precio de las acciones y continúa el comportamiento negativo del trimestre anterior (-13,6%).

A pesar de las últimas cifras, la tendencia a largo plazo de más de 15 años sigue mostrando que las operaciones de fusiones y adquisiciones han superado al mercado desde la crisis financiera global con un margen de 1,5%.

El rendimiento de las inversiones en fusiones y adquisiciones en Europa ha sido peor que el rendimiento general del mercado de acciones desde el año 2021. Durante el periodo de enero a marzo de 2024, las fusiones y adquisiciones han obtenido un rendimiento inferior en -9,2%, con 37 operaciones completadas. Una tendencia común en Norteamérica, pero no en la región de Asia Pacífico, que muestra un rendimiento más robusto.

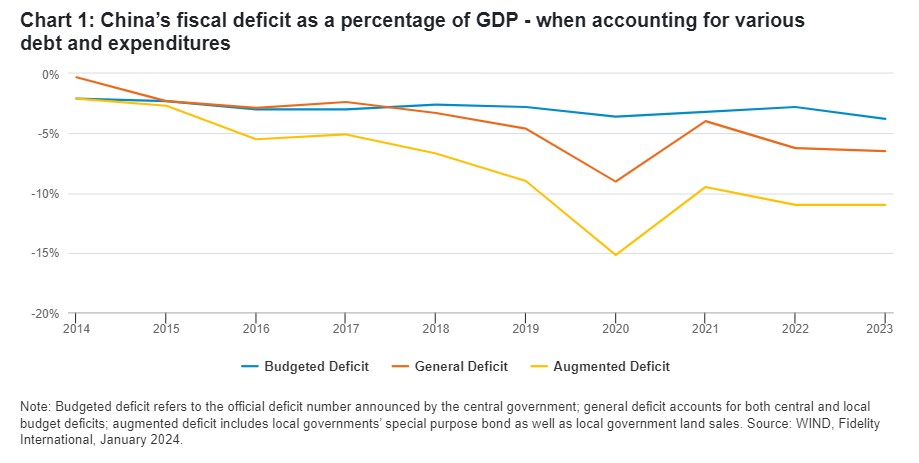

Evaluar cuánta capacidad fiscal tiene el Estado chino es importante para cualquiera que invierta en la ardua recuperación de la economía. Pero la respuesta a esa pregunta depende en gran medida de cuánta deuda tiene realmente China. Nuestro análisis es revelador.

Sobre el papel, China parece tener una deuda muy manejable para un país que ha dependido tanto de la inversión para su crecimiento. Según la definición oficial, la deuda de las administraciones públicas -que incluye la deuda del Gobierno central y de los gobiernos locales- es de aproximadamente el 55% del PIB, un nivel comparable al de sus homólogos de Asia-Pacífico, como Australia y Corea, mucho más ricos en términos de PIB per cápita.

Esto implica que Pekín tiene margen de sobra para ayudar a las numerosas provincias con problemas de deuda. El pasado noviembre, los responsables políticos anunciaron la emisión de un billón de yuanes (140.000 millones de dólares) de bonos especiales del Estado para apoyar a los gobiernos locales, lo que elevó el déficit presupuestario de 2023 en 0,8 puntos porcentuales, hasta el 3,8%.

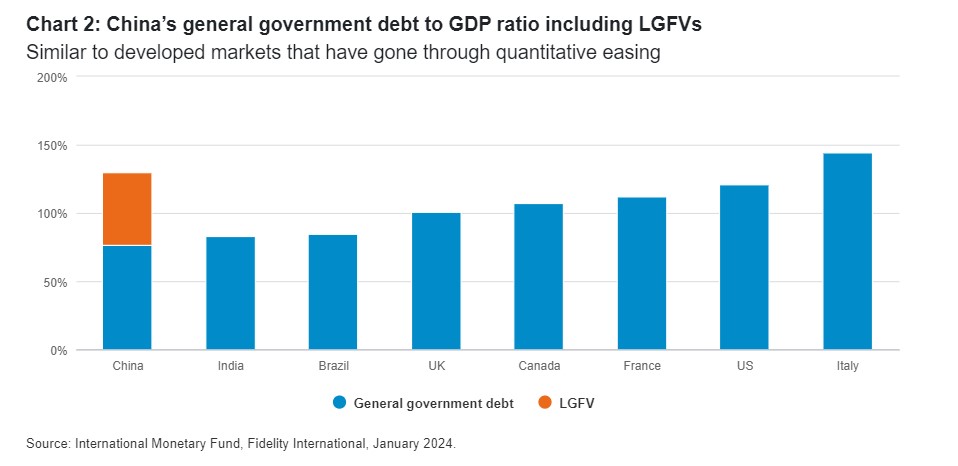

Pero eso es una gota en el océano para una economía del tamaño de la china. Los inversores se han estado rascando la cabeza ante el mediocre estímulo desplegado por el gobierno para su economía en dificultades. Una mirada a la deuda pública general, que también incluye los fondos relacionados con el gobierno, ofrece una explicación algo mejor del conservadurismo fiscal de China. Se calcula que esta cifra se acercará al 70% del PIB a finales de 2023, lo que hace a China más vulnerable que otros mercados emergentes con menor calificación, como Indonesia y Filipinas, y más cercana a países similares como India [1], a juzgar por este único indicador.

Pero ni siquiera esta cifra refleja la magnitud de los riesgos que entrañan los vehículos de financiación de las administraciones locales. Estas herramientas de financiación en la sombra ayudaron a las provincias a prosperar durante las décadas de crecimiento impulsado por la deuda de China. Permitieron la construcción de impresionantes carreteras y ferrocarriles, al tiempo que sacaban pasivos del balance del gobierno.

Pero dependían de la venta de terrenos y empezaron a desmoronarse cuando el sector inmobiliario se desplomó en 2021. Con una deuda de 60 billones de renminbis, las LGFV no pueden descartarse por completo cuando los inversores evalúan la carga fiscal del Gobierno. Aunque consideramos muy improbable cualquier escenario en el que toda la deuda LGFV tuviera que ser reconocida como un pasivo del gobierno central, cuando se incluye eleva el ratio de deuda pública de China a aproximadamente el 130%, elevado entre los mercados emergentes y comparable con los mercados desarrollados que recurrieron a la flexibilización cuantitativa, incluidos los países de la zona euro (Francia, Italia), el Reino Unido, Estados Unidos y Canadá.

Si el crecimiento se ralentiza aún más, los LGFV no serán los únicos que busquen apoyo. La deuda de las empresas representa otro 123% del PIB, gran parte del cual corresponde a empresas públicas [2]. Además, la deuda de los hogares -principalmente hipotecas- representa el 61% del PIB. En total, la deuda nacional bruta de China supera el 300% del PIB. La elevada carga de la deuda limita la capacidad fiscal del Gobierno, impidiéndole lanzar estímulos más audaces y debilitando su eficacia a la hora de aplicar medidas de apoyo.

Esto explica por qué un Gobierno central con una deuda aparentemente manejable parece estar ganando tiempo con las llamadas estrategias de gestión de la deuda de «ampliar y fingir». Pekín ha ordenado a los gobiernos locales que se embarquen en un canje de deuda de 1,5 billones de renminbis con LGFV. Cubrirá sólo la mitad del coste medio de los intereses de la deuda pendiente de los LGFV, pero con la emisión adicional de bonos estas acciones apuntalarán la liquidez y, sobre todo, la confianza de los inversores.

También se ha pedido a los bancos que se pongan al «servicio nacional» refinanciando los préstamos LGFV. Una LGFV de infraestructuras de Zunyi, una ciudad remota de la provincia menos próspera de Guizhou, recibió una prórroga de 20 años de su deuda LGFV y sólo pagará intereses durante los 10 primeros años, según informan los medios locales.

Reconociendo la urgencia del reto de la deuda, el Gobierno también aceleró el año pasado el gasto que ya estaba aprobado, por ejemplo, adelantando una parte de la emisión de bonos de las administraciones locales por valor de 4,3 billones de renminbis antes de lo previsto. Con una emisión adicional de bonos de refinanciación de aproximadamente 1,4 billones de RMB en 2023, la emisión total de bonos de las administraciones locales alcanzó el 4,5% del PIB durante todo el año. Es probable que el aumento del nuevo gasto se centre en prioridades nacionales estratégicas, como la fabricación de gama alta y los proyectos de infraestructuras más viables desde el punto de vista comercial.

Los quebraderos de cabeza de la vivienda

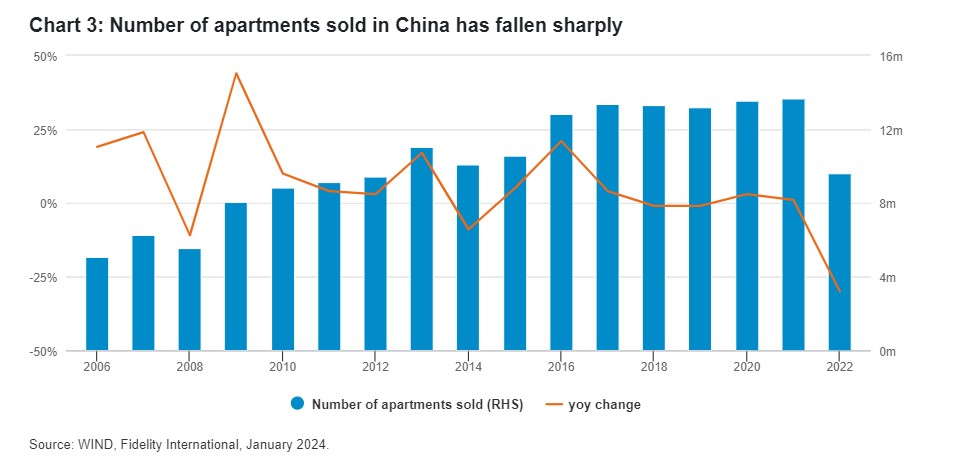

El problema subyacente es estructural. China ha acumulado demasiada deuda para la cantidad de demanda que hay en su economía, un desequilibrio que podría empeorar antes de mejorar.

El mercado inmobiliario ha sido el eje del crecimiento chino. Su éxito impulsó los ingresos de los gobiernos locales. Al enfriarse el sector inmobiliario, las ventas de apartamentos cayeron a sólo 9,6 millones de pisos el año pasado, el nivel más bajo desde 2012 y muy por debajo del máximo de casi 14 millones de pisos alcanzado en 2021. Pero la estructura de la deuda de los promotores inmobiliarios está hecha para soportar el tipo de demanda que se vio en la década anterior a la reciente corrección. No hay muchas opciones para un país en esta situación: aumentar la demanda o reducir la oferta.

Los compradores de viviendas en China no sólo representan la demanda, sino que son el acreedor último de los promotores. Durante años, la industria de la vivienda funcionó con un modelo de preventa: los clientes se comprometían a pagar por adelantado, a veces con años de antelación, antes incluso de que empezaran los proyectos. La máquina funcionó bien con la elevada demanda de décadas anteriores. Pero hoy, la población está tocando techo, la confianza de los consumidores es baja y gran parte de la demanda ya se ha satisfecho tras décadas de aceleración de la construcción. No creemos que una recuperación de la demanda de viviendas pueda ayudar a los promotores esta vez.

La otra opción es solucionar el bloqueo por el lado de la oferta. Las estimaciones del sector indican que la mayoría de los activos inmobiliarios en China son existencias, es decir, proyectos vendidos pero aún no construidos. Las ayudas públicas a los promotores para que terminen los proyectos inacabados ayudarían a estabilizar los precios y, a su vez, ejercerían más presión sobre la capacidad de servicio de la deuda de los promotores a corto plazo.

Estos dilemas han puesto a los responsables políticos en una situación difícil y han dado lugar a un apoyo político menos decisivo, lo que a su vez merma las expectativas de los inversores sobre el crecimiento a largo plazo de China. De hecho, estos retos han sido lo suficientemente graves como para alarmar al menos a una agencia internacional de calificación crediticia: Moody’s sustituyó en diciembre la perspectiva estable de China por una negativa.

Ganancias que duelen

En un mundo ideal, las LGFV deberían parecerse más a las empresas comerciales. Los ganadores emplearían una mentalidad de gestión para reducir la deuda, y a los perdedores se les permitiría fracasar. El capital y los flujos de ingresos se reorientarían hacia industrias productivas. El mercado de la vivienda debería corregirse a costa de la destrucción de riqueza y la consolidación del sector inmobiliario para reequilibrar la oferta y la demanda.

Por muy doloroso que resulte para los hogares ver disminuir su patrimonio neto en consonancia con la caída de los precios de la vivienda, puede que acaben con una asignación de activos más equilibrada que incluya más de otros activos financieros, como la renta variable y la renta fija.

Sin embargo, ante el elevado nivel de endeudamiento y la atonía de la demanda, para China no es tan prioritario emprender reformas de mercado para las LGFV como conseguir que estabilicen sus finanzas con rapidez. «Salvaguardarse de los riesgos sistémicos» sigue siendo hoy la principal preocupación de China. Esto contrasta con la última gran crisis de deuda de los años noventa, cuando el país estaba aún en las primeras fases de reforma y apertura al mundo. Las autoridades redoblaron sus esfuerzos para sanear la deuda incobrable y privatizar las empresas estatales.

Algunos bonos LGFV podrían incluso disfrutar de un pequeño repunte a corto plazo gracias a unos rescates más blandos. Los LGFV de alto rendimiento fueron uno de los créditos onshore con mejor comportamiento en agosto, a medida que la política cambiaba hacia una postura más acomodaticia. Del mismo modo, en el mercado de deuda pública en general, los ajustes políticos están reconfigurando el panorama para los inversores.

El reciente compromiso de los dirigentes chinos de «mantener una liquidez razonable y adecuada y unos costes de financiación en constante disminución» apunta a unos tipos a largo plazo más bajos, y hace que las inversiones en bonos sean más atractivas a medio plazo. Por contraintuitivo que pueda parecer, el mercado de deuda chino, que tanta preocupación ha suscitado entre los inversores, podría ser también el lugar en el que éstos encuentren preciados activos.

[1] Salvo que se especifique lo contrario, todas las cifras de deuda/PIB de este artículo se basan en cálculos del Fondo Monetario Internacional.

[2] Un informe de la agencia de calificación crediticia S&P Global de 2022 estimaba que el 79% de la deuda corporativa de China correspondía a empresas públicas (el FMI no desglosa la proporción de deuda de las empresas públicas).