Foto cedidaValentin Petrescou y Didier Anthamatten.

Lombard Odier Investment Managers (LOIM) ha anunciado la incorporación de Valentin Petrescou y Didier Anthamatten al equipo de 1798 Alternatives. Ambos se unen a la firma para lanzar la estrategia Global Macro Absolute Return, para clientes institucionales y privados, que se pondrá en marcha en el tercer trimestre. Según explican, se unen a los antiguos miembros de su equipo, Jeremy Gatto, Philipp Mueller y Max Witschel, todos ellos incorporados a LOIM desde Credit Suisse, aportando colectivamente más de 75 años de experiencia combinada en todas las clases de activos, con amplios conocimientos en derivados.

El equipo gestionó anteriormente las estrategias de inversión Hedging the Cycle y Multi Asset Premia en Credit Suisse Wealth Management, con un historial de más de cuatro años y un máximo de 1.800 millones de dólares en activos gestionados. El próximo vehículo de inversión UCIT, basado en las sinergias de estas dos estrategias, está diseñado para ofrecer a los clientes una exposición diversificada de gran liquidez a través de las clases de activos, con el objetivo de generar rendimientos sólidos en todos los entornos de mercado.

A raíz de este anuncio, Jean-Pascal Porcherot, codirector de LOIM y socio director de Lombard Odier, ha declarado: “En LOIM, seguimos invirtiendo en talento y experiencia de inversión líderes en el sector para ayudar a nuestros clientes a gestionar los riesgos y oportunidades que surgen a lo largo de los ciclos de mercado. Con Valentin, Didier y el equipo, 1798 se beneficiará de su amplia experiencia en la gestión de estrategias macro multiactivos que persiguen rentabilidades absolutas. Este es un hito importante en el fortalecimiento del negocio de alternativas de LOIM, a medida que ampliamos nuestra gama de estrategias diferenciadas que buscan generar alfa sostenible para los clientes”.

Antes de unirse a Credit Suisse en 2019, Valentin pasó nueve años en UBS, donde dirigió el negocio de negociación de tipos a corto plazo a nivel mundial. Anteriormente, Valentin desempeñó funciones de negociación por cuenta propia de alto nivel en importantes bancos de inversión, generando ingresos y alfa a través de una toma de riesgos disciplinada.

Por su parte, Didier pasó cuatro años en Credit Suisse, y anteriormente trabajó en Unigestion, donde gestionó más de 2.000 millones de dólares de activos a través de varios fondos multiactivos y vehículos de mandato. Anteriormente, didier fue director de derivados de Renta Variable en Pictet, donde amplió el negocio de negociación por cuenta propia y creación de mercado en el ámbito de la volatilidad. Didier inició su carrera en la unidad de negociación de derivados de renta variable de Deutsche Bank.

Según destacan desde la gestora, el equipo, que comenzó a trabajar en LOIM a primeros de abril, aporta una profunda experiencia en la gestión de estrategias macroeconómicas multiactivos, con un enfoque sólido para la construcción de carteras y la gestión de riesgos. Los gestores de cartera tienen su sede en Ginebra y Zúrich y dependen de Christophe Khaw, CIO de 1798 Alternatives.

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de Pictet-EUR Income Opportunities, nueva estrategia de renta fija dirigida a inversores europeos que requieren una fuente fiable de ingresos con limitada exposición a variaciones de tipos de interés.

Según explica, la nueva estrategia es una “solución integral”, cuya asignación de capital pretende maximizar los ingresos en relación con el riesgo asumido. Al menos 75 % de los activos se invertirá en deuda investment grade y high yield de compañías europeas, reflejando convicción a largo plazo, para un mejor ratio de riesgo/rentabilidad que la deuda soberana. No obstante, tiene capacidad de invertir en bonos soberanos e instrumentos del mercado monetario, lo que permite reducir la volatilidad en momentos de estrés en el mercado. La gestora matiza que la estrategia solo invierte en bonos denominados en euros, sin riesgo de divisa.

El fondo está domiciliado en Luxemburgo bajo normativa UCITS, tiene valoración y liquidez diaria, está registrado en España y es traspasable sin peaje fiscal. El Pictet-EUR Income Opportunities está gestionado por Jon Mawby y por Charles-Antoine Bory, quienes para su análisis fundamental cuenta con un equipo de analistas de crédito, así como el equipo de renta fija de Pictet AM, compuesto por más de 120 profesionales de la inversión.

“Durante más de diez años los bancos centrales han reprimido las rentabilidades a vencimiento de los bonos mediante una política monetaria ultra acomodaticia. Con la normalización de dicha política la renta fija vuelve a ser un componente básico en las carteras de los inversores que aporta ingresos fiables y proporciona diversificación. No obstante, la incertidumbre respecto a la evolución de los tipos de interés hace que invertir en esta clase de activos requiera conocimientos especializados para gestionar la volatilidad. En Pictet AM contamos con expertos propios para ofrecer este tipo de solución a los inversores”, ha explicado Jon Mawby, gestor del fondo.

La Experiencia del Cliente (CX) se ha convertido en el epicentro de la competitividad empresarial y la tecnología desempeña un papel fundamental en su desarrollo. En este sentido, el sector de la banca es uno de los que más inversión tecnológica está realizando para atraer a los clientes más jóvenes y acercar las bondades tech a los perfiles más senior. Esta es una de las principales conclusiones del estudio sobre el ‘Modelo de Madurez Tecnológica en CX’ que ha realizado la consultora Axis Corporate, parte de Accenture para ayudar a las empresas a definir un modelo de madurez tecnológica.

La consultora recomienda dedicar recursos a cuatro palancas específicas: funcionalidades en entornos digitales, herramientas de soporte al usuario, aplicación de inteligencia artificial (IA) y desarrollo del modelo de datos. A partir de estas palancas, se ha creado una matriz que traza el camino hacia una madurez tecnológica óptima, considerando el estado actual de las empresas.

La banca española, un paso por delante

Ofrecer una experiencia premium al cliente representa una ventaja competitiva en el mercado y una clave de fidelización y atracción de nuevos compradores. Datos de esta radiografía elaborada por la consultora indican que el 72% de los consumidores compartirán su experiencia positiva con más de seis personas, y un 58% estaría dispuesto a pagar más por una excelente experiencia de compra. Para lograrlo, es esencial comprender el concepto de experiencia del cliente y su relación con la madurez tecnológica.

Algunas conclusiones interesantes del estudio revelan que los bancos españoles lideran el desarrollo de funcionalidades innovadoras en sus aplicaciones, enfocadas en mejorar la usabilidad y potenciar la autonomía de los procesos. Concretamente los neobancos sobresalen en usabilidad y en cubrir los procesos de extremo a extremo de forma online; por ejemplo, actualmente ya cubren de manera 100% digital el proceso de baja de productos o clientes de mientras que otras entidades aún dependen del soporte telefónico o presencial.

En cuanto a las herramientas de soporte al usuario, plataformas como Google Play Store o Apple Store están ya siendo utilizadas por las organizaciones para enfocar recursos en la mejora continua de sus aplicaciones, mientras que la integración de la IA en los canales de atención es una tendencia creciente para lograr experiencias más naturales y contextuales. Asimismo,en la industria bancaria ha cobrado importancia la figura del gestor digital. No es un soporte tecnológico, pero el nivel de integración de todos los canales y aplicativos (alta complejidad), definirá, según Axis Corporate, parte de Accenture, la calidad del servicio.

El enorme potencial de la IA

El estudio destaca que el 70% de los bancos están implementando métodos biométricos de verificación de identidades para los procesos de alta de producto y confirmación de operaciones. Asimismo, el análisis de la consultora revela que el 83% de los bancos europeos utilizan la inteligencia artificial con diferentes finalidades, y se estima que para 2025 todas habrán implementado soluciones basadas en esa tecnología.

Mediante el uso de algoritmos avanzados y análisis de datos, los bancos pueden personalizar las interacciones con los clientes, ofreciendo recomendaciones de productos y servicios adaptados a sus necesidades específicas. Además, los asistentes virtuales y los chatbots impulsados por IA están mejorando la eficiencia y la satisfacción de los clientes al recibir respuestas instantáneas.

Sector seguros: a la vanguardia tecnológica

Además, el informe revela también datos sobre el sector seguros en el que la inteligencia artificial (IA) está desempeñando un papel crucial para optimizar diversos procesos. Se está utilizando la IA para agilizar la recopilación, análisis y procesamiento de grandes cantidades de datos de manera precisa. Las aseguradoras están aplicando la IA para identificar patrones y tendencias en los datos, lo que les permite evaluar los riesgos de manera más efectiva y tomar medidas adecuadas en consecuencia. Este análisis de datos impulsado por la IA también está permitiendo a las compañías ofrecer pólizas personalizadas y adaptadas a las necesidades específicas de los clientes.

Sin duda esto está permitiendo a las aseguradoras ofrecer un servicio más efectivo al asignar tareas, evaluar coberturas y mantener un contacto más personalizado con los clientes. Además, la IA está empezando a utilizarse para detectar y combatir los siniestros fraudulentos, gracias a su capacidad para identificar irregularidades en los patrones de datos.

“La IA, al igual que en muchos otros campos, representa una tecnología con un enorme potencial que debe seguir desarrollándose. El sector financiero español tiene un largo camino por recorrer si pretende equipararse con los avances realizados en otros países. Esto implica la implementación de la inteligencia artificial para mejorar la experiencia del cliente en todos los puntos de contacto, así como para optimizar el modelo de servicio asociado a cada uno, con el fin de aumentar tanto la eficiencia como la calidad percibida por el cliente”, asegura María Iscla, senior manager, de la línea de servicio de Crecimiento y Experiencia de Cliente, en Axis Corporate, parte de Accenture.

La IA puede ser una gran aliada para el tratamiento de los datos de forma efectiva, eficiente y eficaz. Las entidades deben seguir trabajando para optimizar su gestión y poder ofrecer al cliente nuevos o mejorados servicios, adaptados a sus necesidades individuales. Esto les permitirá recibir una atención personalizada y proactiva, abordando posibles riesgos en el servicio.

«Como revela el estudio que hemos realizado, son muchos los bancos europeos que ya están aprovechando la inteligencia artificial como herramienta para potenciar la experiencia del cliente, pero hay mucho que mejorar. Debemos poner al cliente en el centro, ya que su experiencia no solo beneficia al consumidor, sino que también impulsa el crecimiento y la reputación de la compañía», concluye María Iscla.

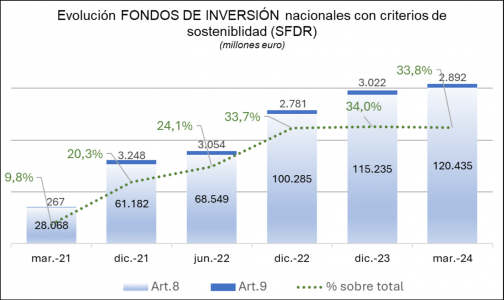

A marzo de 2024, el patrimonio de fondos de inversión registrados como artículo 8 o 9 (SFDR) alcanzó los 123.327 millones de euros, lo que representaba el 33,8% del total. Y supone un crecimiento del 4,3% con respecto a cierre del año pasado.

De ellos, los fondos de inversión que promueven características medioambientales y sociales (artículo 8) acumularon 120.435 millones de euros (el 33% del total de fondos de inversión) y 2.892 millones de euros (el 0,8% del total) los fondos con objetivo inversión sostenible (artículo 9).

En el primer trimestre del año, el volumen de patrimonio registrado en fondos de inversión bajo el artículo 8 o el artículo 9 continuó manteniéndose en torno al 34% respecto al volumen total de fondos de inversión (364.751 millones de euros a finales de marzo).

Desde la entrada en vigor del Reglamento de Divulgación de Finanzas Sostenibles (SFDR por sus siglas en inglés), en marzo de 2021, el patrimonio registrado en fondos de inversión bajo artículo 8 o 9 ha experimentado un crecimiento de 94.992 millones de euros, pasando a representar desde el 9,8% de marzo de 2021 hasta un 33,8% a finales de marzo de 2024.

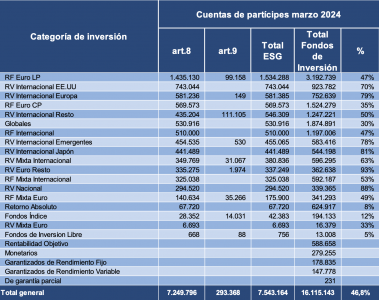

Por categorías de inversión, los fondos de renta fija ESG superan de manera agregada los 42.500 millones de euros, destacando los fondos de renta fija euro largo plazo (21.595 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos renta variable representan activos por importe de 34.219 millones de euros, con mayor ponderación para los fondos renta variable internacional EE.UU. (12.732 millones), representando una proporción superior al 82% del total de sus activos y superior a esta cifra en el caso de los renta variable internacional Japón (83%).

También destacan los fondos mixtos (23.730 millones de euros), con mayor ponderación en los renta variable mixta internacional (11.400 millones de euros), seguidos por los renta fija mixta internacional (8.320 millones de euros).

Número de fondos ESG

El número de fondos registrados como artículo 8 asciende a 335, con más 785 clases registradas. El total de fondos de inversión registrados en CNMV a finales de marzo de 2024 asciende a 1.572 fondos.

Respecto a fondos con objetivo de inversión sostenible (artículo 9), su número asciende a 19, con un total de 47 clases registradas.

Número de cuentas de partícipes

A marzo de 2024, el número de cuentas de partícipes en fondos sostenibles (artículo 8 o 9) superan los 7,5 millones, lo que supone casi la mitad del total de cuentas (46,8%).

La plataforma de inversión y trading eToro ha ampliado su función de delegación de voto a todos los valores disponibles en la plataforma, después de observar una participación masiva de los usuarios.

Gracias a su asociación con Broadridge Financial Solutions Inc., los usuarios de eToro, incluidos los que posean acciones fraccionarias, podrán participar en las juntas generales de accionistas de los valores cotizados en todo el mundo emitiendo un voto delegado sobre cuestiones como las fusiones, la remuneración de los ejecutivos y los objetivos medioambientales, sociales y de gobernanza.

eToro ya ofrecía la delegación de voto para valores estadounidenses, y el año pasado los usuarios de la plataforma enviaron más de 145.000 votos. Apple, Amazon, AMC y GameStop estuvieron entre los valores más votados.

El interés de los inversores minoristas por votar está aumentando, según los datos de El pulso del inversor minorista, una encuesta mundial realizada por eToro a 10.000 inversores minoristas de 13 países. Casi uno de cada tres (30%) inversores minoristas españoles ha votado alguna vez en una Junta General de Accionistas, frente al 24% de la encuesta publicada en junio del año pasado. Entre los que han votado, el tema más común es el pago de dividendos (52%), seguido de la elección o reelección de los consejeros (37%), la recompra de acciones (34%) y la remuneración de los ejecutivos (23%).

«Los usuarios de eToro adoptaron la delegación de voto el año pasado y estamos encantados de ampliar esta función para incluir todos los valores de nuestra plataforma. Nuestros usuarios invierten en empresas de todo el mundo. Ahora pueden hacer oír su voz en dichas compañías y opinar sobre las grandes decisiones corporativas», señala Tali Salomon, directora regional de eToro para Iberia y América Latina.

«Mientras que los accionistas institucionales han podido influir durante mucho tiempo en los consejos de administración, los ejecutivos y la dirección de las empresas, a los inversores minoristas no siempre se les ha dado la voz que merecen. Sin embargo, con la explosión de la inversión minorista que hemos visto en los últimos años, esto está cambiando. La delegación de voto es una parte fundamental de este proceso, que permite a este grupo de inversores tener un impacto real en su papel de accionistas. El apetito por el voto no hace sino aumentar entre los inversores minoristas y me entusiasma ver hacia dónde se dirige esto en los próximos años», continúa Salomon.

«Estamos encantados de que la votación de valores exclusiva para Estados Unidos haya demostrado ser tan popular entre los usuarios de eToro desde el lanzamiento de su servicio el año pasado y estamos orgullosos de seguir desarrollando nuestra asociación para apoyar una ampliación de la funcionalidad que incluya todos los valores a nivel mundial», explica Demi Derem, director general de Gobierno Corporativo Internacional, Transformación Digital e Innovación de Mercado de Broadridge.

«Estamos siendo testigos de la evolución de una nueva generación de inversores minoristas, que esperan más opciones, comodidad y simplicidad a medida que aumenta su deseo de influir en la dirección de una empresa. En Broadridge, seguimos firmemente comprometidos con la defensa de la democracia accionarial y una mayor participación de los inversores, y nuestra colaboración para apoyar los servicios ampliados de eToro es un ejemplo convincente de ello», prosigue.

El segmento de ETFs de BME está de estreno: ha empezado a cotizar en la Bolsa española el Amundi IBEX 35 UCITS ETF, que está referenciado al Ibex 35®, al igual que el Amundi IBEX 35 UCITS ETF Dist ETF, que ya cotizaba en los mercados de BME. El nuevo ETF acumula los dividendos en lugar de distribuirlos.

El inicio de negociación de este ETF en la Bolsa española responde a la decisión de Amundi, una de las principales gestoras en Europa y una de las 10 primeras a nivel global, de elegir el Ibex 35® como subyacente para sus ETFs españoles en Europa. Con este nuevo fondo cotizado, los inversores tendrán acceso a través de BME a una mayor variedad de ETFs para diversificar sus carteras, con opciones que cubren distintas regiones, sectores, estrategias y temáticas.

Beatriz Alonso-Majagranzas, directora de Mercados de BME, explica que “estamos encantados de dar la bienvenida a este nuevo ETF de Amundi. Este lanzamiento refleja el compromiso continuo de BME en fortalecer el mercado financiero español y brindar oportunidades de inversión innovadoras a nuestros clientes. Esperamos que este nuevo ETF sea una herramienta valiosa para aquellos que buscan diversificar y optimizar sus inversiones”.

Por su parte, según Juan San Pío, director de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, “estamos encantados de ofrecer a los clientes españoles una exposición diversificada a renta variable local con un ETF sobre el principal índice de la bolsa española”.

BME cuenta con más de 15 años de experiencia en el segmento de ETFs, unos instrumentos financieros que combinan las ventajas de la diversificación de los fondos de inversión con la flexibilidad de la negociación de las acciones.

Singular Bank continúa con su expansión a lo largo del territorio español, reforzando la estructura de sus equipos en las diferentes regiones en las que opera. Este esfuerzo busca atender la creciente demanda de los clientes por servicios de calidad y altamente personalizados conforme aumenta su actividad en dichas plazas.

De este modo, se han sumado a la entidad Carlos Dans, David Muñoz, Isabel Alonso Rodríguez, María Del Pilar Andrade, Salomé Balbuena y Ariel Procupetz, fortaleciendo con su experiencia y conocimiento el servicio que ofrece Singular Bank.

Carlos Dans se une al equipo como banquero sénior en La Coruña, aportando casi 30 años de experiencia en banca comercial, especialmente en Galicia, habiendo estado la mayor parte de su trayectoria en Abanca. David Muñoz, con más de 20 años de experiencia, principalmente en Caja Rural de Aragón, también se incorpora como consultor sénior en la oficina de la entidad en Zaragoza. Por su parte, Ariel Procupetz se ha unido a las oficinas de Barcelona como banquera, tras haber estado más de 16 años en Deutsche Bank.

A estas incorporaciones se suman, además, las de María del Pilar Andrade y Salomé Balbuena, quienes se unen como agentes financieras en Madrid y León, respectivamente. Andrade aporta una experiencia de más de 20 años en entidades como Sabadell y Deutsche Bank España, mientras que Balbuena proviene de la banca privada de Santander. Por su parte, Isabel Alonso Rodríguez asume el cargo de consultora sénior en Vigo, después de una extensa carrera en banca de más de 25 años y proveniente de Bankinter.

A lo largo del año 2023, la entidad ha fortalecido su posición con la incorporación de nuevos perfiles y ha continuado con su expansión territorial. Durante este periodo, Singular Bank ha sumado un total de 26 nuevos profesionales a su equipo de banqueros y agentes, que destacan por su experiencia y dedicación. Este número incluye 9 agentes y 17 banqueros. La entidad ha fortalecido su equipo con la llegada principalmente de banqueros sénior, con más de 10 años de experiencia, a los que ahora se suman estas nuevas incorporaciones.

Singular Bank continúa apostando por una sólida expansión territorial, reforzando su presencia mediante la apertura de nuevas oficinas, como las inauguradas en Vigo y en Bilbao. Asimismo, la entidad ha reforzado otras plazas estratégicas, como Madrid, Barcelona, Zaragoza, Las Palmas y Murcia, con la llegada de nuevos banqueros.

En la actualidad, Singular Bank destaca como la principal entidad de banca privada independiente en el mercado español. Administra un patrimonio de más de 13.000 millones de euros, respaldada por un equipo compuesto por casi 400 profesionales y una red de 17 oficinas distribuidas en Barcelona, La Coruña, Vigo, Las Palmas, Madrid, Málaga, Murcia, Sevilla, Valencia, Zaragoza, León y Bilbao.

José Salgado, director general de Singular Bank, ha destacado: «Es una gran noticia que año tras año seamos capaces de seguir incorporando talento a nuestro equipo. Esto refleja la apuesta de Singular Bank por brindar un servicio de calidad y cercanía, asegurando que cada nueva apertura de oficina y cada nuevo profesional que se une a nosotros nos acerca más a nuestros clientes y a sus necesidades en todo el territorio nacional».

Amundi y Victory Capital han firmado un memorando de entendimiento para combinar las capacidades de Amundi US y Victory Capital. Con esta operación, Amundi se convertirá en accionista estratégico de Victory Capital, al tomar una participación del 26,1% de su capital, y establecerá acuerdos de distribución global a largo plazo. Según explican ambas firmas, la operación propuesta creará una plataforma de inversión estadounidense más amplia para los clientes de ambas empresas, proporcionará a Amundi acceso a un conjunto más amplio de capacidades gestionadas en EE.UU. y ampliará la distribución mundial de Victory Capital.

“La operación propuesta beneficiaría a los clientes de ambas empresas con una gama más amplia de clases de activos, incluidas estrategias de inversión en renta fija, renta variable y multiactivos gestionadas activamente y ofrecidas a través de diversos vehículos de inversión, como cuentas gestionadas por separado, ETF, fondos de inversión, UCIT, fideicomisos de inversión colectiva y carteras modelo”, destacan desde las firmas.

Sobre esta oportunidad, Valérie Baudson, Consejera Delegada de Amundi, ha comentado: “La transacción propuesta con Victory Capital es una oportunidad única para reforzar nuestra presencia en EE.UU., al tiempo que nos convertimos en un accionista estratégico de una reputada firma de gestión de activos estadounidense con un excelente historial de crecimiento. Ampliará nuestro acceso a estrategias de inversión estadounidenses de alto rendimiento en beneficio de nuestros clientes de todo el mundo. Además, Amundi se beneficiaría enormemente de una mayor capacidad de distribución en el mercado estadounidense. La combinación supondría un importante catalizador de crecimiento para Amundi. En conjunto, se trata de una propuesta atractiva para nuestros clientes y empleados; también sería una operación de creación de valor para nuestros accionistas, con perspectivas significativas tanto de crecimiento de los ingresos como de sinergias”.

Detalles de la operación

Según la transacción propuesta, Amundi US se combinaría en Victory Capital a cambio de una participación del 26,1% para Amundi en Victory Capital, sin pago en efectivo de por medio. De esta forma, Amundi se convertiría en accionista estratégico de Victory Capital y dos de sus representantes entrarían a formar parte del Consejo de Administración de Victory Capital cuando se cierre la operación. Además, ambas partes suscribirían simultáneamente acuerdos de distribución recíproca durante 15 años.

En virtud de estos acuerdos de distribución propuestos, Amundi sería el distribuidor de la oferta de inversión de Victory Capital fuera de Estados Unidos. Según explican en comunicado conjunto, “esto permitiría a Victory Capital ampliar aún más su alcance fuera de EE.UU. a través de la base mundial de clientes de Amundi, que se beneficiarían de la profunda experiencia en inversiones de Victory Capital y de su sólido historial de resultados de inversión en una gama más amplia de soluciones fabricadas en EE.UU.”. Por su parte, Victory Capital se convertiría en el distribuidor de los productos de Amundi fabricados fuera de EE.UU.en este país. Como resultado, Amundi obtendría acceso a una plataforma de distribución ampliada en los EE.UU., al tiempo que proporcionaría a los clientes de Victory Capital su amplia gama de capacidades de inversión no estadounidenses de alto rendimiento.

La operación propuesta permitiría a ambas partes impulsar sus respectivos objetivos estratégicos. En concreto,permitiría a Amundi reforzar su acceso al mercado estadounidense a través de una mayor plataforma de inversión y distribución en Estados Unidos, así como proporcionar a los clientes de Amundi acceso a una gama más amplia y aún más diferenciada de soluciones de inversión en Estados Unidos.

Y en el caso de Victory Capital, la firma ampliará estratégicamente su plataforma con la incorporación de su mayor Franquicia de Inversión, lo que ampliaría y diversificaría significativamente su base de clientes tanto en Estados Unidos como fuera de Estados Unidos. También brindaría a Victory Capital una oportunidad única de vender las estrategias combinadas de Victory Capital y Amundi US a clientes no estadounidenses a través de toda la red de distribución mundial de Amundi y de empresas conjuntas. “Los clientes de Victory Capital se beneficiarían de una mayor capacidad de inversión en EE.UU. y fuera de EE.UU. y de productos en clases de activos complementarios”, añaden.

Según lo previsto, se espera que la transacción sea positiva para los accionistas de Victory Capital y Amundi, aumentando los ingresos netos ajustados y los beneficios por acción de ambas empresas. Según matizan, las partes están trabajando para alcanzar un acuerdo definitivo, que se espera sea anunciado a finales del segundo trimestre.

Según David Brown, presidente y consejero delegado de Victory Capital, esta operación beneficiará a los clientes, empleados y accionistas de ambas organizaciones. “Desde el punto de vista estratégico, incorporar el negocio estadounidense de Amundi a nuestra plataforma aumenta nuestro tamaño y escala, añade nuevas capacidades de inversión y refuerza aún más nuestra distribución en EE.UU. con la incorporación de nuevos talentos y relaciones. Al mismo tiempo, el acuerdo de distribución posicionaría inmediatamente nuestros productos para el éxito a través de los amplios y eficaces canales de distribución de Amundi en todo el mundo. Desde el punto de vista financiero, la operación crearía valor para el accionista, incrementaría los beneficios y aumentaría nuestra flexibilidad financiera. Además, contar con Amundi como accionista estratégico de nuestra empresa reforzaría nuestra alineación en el acuerdo de distribución y sentaría las bases de una relación duradera y mutuamente beneficiosa a largo plazo”, ha añadido Brown.

Los protagonistas

Sobre sus protagonistas, cabe señalar que Victory Capital es una empresa de gestión de activos diversificada y de rápido crecimiento con sede en EE.UU., que cuenta con 175.000 millones de dólares en activos totales de clientes y un historial probado de adquisiciones. La plataforma diferenciada de la empresa preserva la independencia de una variedad de equipos de inversión, todos los cuales aprovechan las ventajas de una plataforma operativa y de distribución totalmente integrada y centralizada.

Por su parte, Amundi US gestiona en la actualidad 104.000 millones de dólares en una amplia gama de clases de activos, incluyendo renta variable estadounidense y mundial, renta fija y capacidades de inversión multiactivos para particulares e instituciones de todo el mundo. Amundi US aprovecha la fuerza de distribución internacional de Amundi, gestionando una cantidad significativa de activos y carteras en nombre de clientes minoristas e institucionales no estadounidenses. Según destacan, “la incorporación de Amundi US como la mayor franquicia de inversión de Victory Capital mejoraría significativamente la escala de Victory Capital, ampliaría su base global de clientes y diversificaría aún más sus capacidades de inversión, dadas las amplias capacidades de inversión de Amundi US y su sólido rendimiento de inversión a largo plazo”.

Según matiza el comunicado, el memorándum de acuerdo no es vinculante para las partes. “Como ocurre con cualquier negociación, no hay certeza de que estas negociaciones desemboquen en un acuerdo definitivo. La realización final de una transacción seguiría estando sujeta a condiciones, incluidas las aprobaciones reglamentarias”, apuntan.

Pixabay CC0 Public DomainAutor: Ferdinand from Pixabay

La estrategia económica de China ha variado considerablemente en los últimos años. Anteriormente, el país dependía de los inmuebles y la creación de deuda para financiar su crecimiento. Sin embargo, las autoridades se han comprometido con un nuevo enfoque de “crecimiento de calidad” en torno al consumo y la producción industrial.

La transición no ha sido fluida. La pandemia de COVID y la geopolítica internacional tensaron la economía, mientras que la inversión en el sector manufacturero sin esperar que aumentara la demanda generó un exceso de producción que tiró a la baja de los precios. Tras el estallido de actividad después del levantamiento de los confinamientos por el COVID hace año y medio, la evolución de la economía china ha defraudado y la confianza es baja, y los precios de los activos lo han acusado.

Creemos, no obstante, que la economía china se encuentra en un periodo de “estabilización controlada” en el que el PIB se mantendrá relativamente estable en el 4-5% mientras el gobierno sigue abordando los problemas estructurales. Lo anterior podría comportar el uso de estímulos anticíclicos de forma muy enfocada y restringida para facilitar los objetivos de crecimiento a largo plazo.

A pesar de estos retos bien conocidos, somos cautelosamente optimistas sobre la renta variable china por varios motivos. En primer lugar, las valoraciones son atractivas, comparadas tanto con otras regiones como con la media histórica de la bolsa china. Eso permite a los inversores exponerse a los beneficios futuros a precios con descuento, lo que suele traducirse en mejores rentabilidades a largo plazo.

En segundo lugar, la coyuntura macroeconómica en China se ha estabilizado, pero esta circunstancia todavía no se refleja plenamente en la confianza. Es cierto que muchos indicadores se encuentran todavía en niveles muy bajos, pero un número suficiente de ellos está mejorando y eso sugiere la improbabilidad de que las condiciones empeoren sustancialmente y, de hecho, podrían mejorar. A esto hay que añadirle que, en nuestra opinión, tanto la política monetaria como la presupuestaria serán favorables. Nuestro escenario de “estabilización controlada” podría no venir acompañado de grandes estímulos para generar crecimiento, pero creemos que las autoridades actuarán para sostener la actividad económica si esta se debilita.

En tercer lugar, los beneficios empresariales siguen siendo sólidos. La reciente debilidad de la bolsa china se ha debido a que los inversores han reevaluado cuánto estaban dispuestos a pagar por los beneficios, no tanto a un descenso general de estos. De hecho, las previsiones de beneficios empresariales durante los doce meses siguientes han aumentado ligeramente este año. La dinámica de los beneficios es positiva en la mayoría de los sectores, exceptuando los servicios financieros, y han aparecido las primeras señales de que la confianza podría estar mejorando: estamos empezando a ver cómo se premia a las empresas que baten beneficios tras muchos meses de indiferencia de los mercados ante las noticias positivas.

Finalmente, el posicionamiento entre los inversores internacionales es bajo. Los fondos internacionales de gestión activa muestran el nivel más bajo de exposición a la bolsa china de la última década, mientras que el posicionamiento de los fondos de inversión libre ha caído desde el percentil 90 hasta el 7 durante los últimos doce meses. Este hecho tal vez resulte comprensible a la vista de las condiciones que se han vivido recientemente en el mercado, pero pone de relieve la cantidad de dinero que actualmente permanece al margen y que podría volver a la bolsa china cuando la confianza y las noticias macroeconómicas mejoren de verdad.

No obstante, la inversión en renta variable china no está exenta de riesgos. El sector inmobiliario es un lastre para una economía que sigue luchando para asentar el nuevo enfoque del crecimiento. Además, el paro, especialmente entre los jóvenes, es demasiado alto. Por último, la deflación es un riesgo real en China al que estaremos muy atentos. Nuestra postura es de optimismo cauto y las asignaciones deberían tenerlo en cuenta dimensionando adecuadamente las posiciones. Las rentabilidades potenciales disponibles son atractivas, pero los inversores deberían ser conscientes de que podría haber más volatilidad a corto plazo.

Aunque las reformas económicas han hecho que el futuro inmediato de China sea más difícil de predecir, las metas a largo plazo de una potencia industrial con una pujante clase media ahora son más claras.

El lugar de China en el mundo también está cambiando. Aunque las inquietudes sobre los rumbos divergentes de Occidente y China generan titulares, lo cierto es que China está convirtiéndose en un eslabón aún más importante de las cadenas de suministro internacionales. Cada vez exporta más componentes que se ensamblan en países con mano de

obra más barata, en lugar de productos terminados. La inversión estratégica en sectores emergentes, como la IA y los vehículos eléctricos, debería colocar a China a la vanguardia de varias tendencias estructurales durante las próximas décadas.

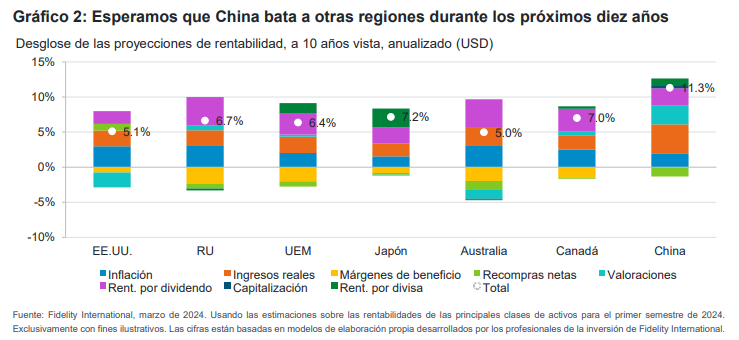

Como se ilustra en el gráfico 2 más arriba, esperamos que la bolsa china genere con mucho las rentabilidades más altas entre las grandes regiones durante los próximos 10 años, gracias a unas atractivas valoraciones de partida y un crecimiento real de los ingresos. Para abordar las inquietudes sobre el posible aumento de la volatilidad y la incertidumbre en la bolsa china, realizamos una prueba de resistencia con el siguiente escenario: la intervención de las autoridades es insuficiente para abordar los problemas estructurales de crecimiento y la confianza de los inversores no mejora. En este escenario, supusimos que el PIB real de China caería hasta 2,5% anual de media (desde nuestra expectativa actual del 4%) y que las valoraciones únicamente aportarían un 1% a las rentabilidades (frente al 2,7% que pronosticamos actualmente). En conjunto, eso reduciría nuestras expectativas sobre la rentabilidad total de la renta variable china del 11,3% anual al 8,1% durante los próximos diez años. Así pues, incluso en este escenario, la bolsa china seguiría siendo atractiva desde un punto de vista relativo frente a los mercados desarrollados.

China parece estar en un punto de inflexión a largo plazo en el que está realizando la transición desde los motores que han impulsado al país durante las últimas décadas hasta un modelo de crecimiento de calidad más sostenible. A corto plazo, el efecto combinado de la estabilización de los fundamentales y las valoraciones atractivas da a los inversores motivos suficientes para considerar una inversión en renta variable china.

En un horizonte a más largo plazo, creemos que China seguirá siendo un engranaje importante en la economía mundial. Los inversores deberían tener presente que la bolsa china puede ser más volátil que otras grandes regiones y que las decisiones de inversión deberían reflejar esta circunstancia. Sin embargo, incluso en un escenario relativamente negativo, la bolsa china parece ofrecer una rentabilidad atractiva frente a otras regiones a largo plazo.

Tribuna de opinión de Evelyn Huang, gestora de Fidelity International.

Los riesgos geopolíticos siguen muy presentes en el radar de las firmas de inversión. El ataque de Irán a Israel de este último fin de semana se suma a la tensión en Oriente Próximo y a la creciente preocupación del impacto que puede tener esta sobre los precios energéticos. En concreto, los expertos miran al precio del crudo, que apenas ha variado su cotización.

“La reacción en los mercados está siendo tibia ante la pasividad en el precio del petróleo que el lunes cedía un -0,6% hasta 89,9 dólares/barril. Los bonos largos recuperan la senda alcista mientras que las bolsas europeas arrancan la semana en positivo, al igual que los futuros en Estados Unidos. Es importante recordar que, si la escalada militar se agrava y los precios de la energía suben con fuerza, la renta fija de corta duración actuaría como refugio, ya que la de mayor duración sufriría al vislumbrarse un mayor riesgo inflacionista. En el caso de la renta variable, este conflicto podría servir de excusa para corregir tras casi 6 meses de alzas consecutivas, lo que desde nuestro punto de vista abriría una oportunidad para incrementar exposición”, explican los analistas de Banca March.

Una visión que también comparten Frank Häusler, Chief Investment Strategist, y Michaela Huber, Cross-Asset Strategist de la boutique Multiasset de Vontobel. «La reacción inmediata de los mercados fue moderada. Los futuros de la renta variable estadounidense se han recuperado a principios de semana, y la situación también se ha mantenido estable en el resto del mundo. Los que habían especulado con una subida de los precios del petróleo se equivocaron. Los futuros del Brent para entrega en junio bajaron 23 céntimos (0,2%), hasta 90,22 dólares por barril, mientras que los del West Texas Intermediate para entrega en mayo cayeron 29 céntimos (0,3%), hasta 85,37 dólares por barril. Esto se debe probablemente también a que los precios del petróleo ya habían anticipado una posible escalada en los días anteriores», explican.

Esta falta de reacción de los mercados también ha llamado la atención de los expertos de Renta 4 Banco. “Las bolsas europeas abrieron la semana con ligeras subidas (futuros Eurostoxx +0,3%) a pesar de un contexto de riesgo geopolítico al alza tras el ataque de Irán a Israel durante el fin de semana, ya en gran medida esperado (respuesta al ataque al consulado iraní en Damasco atribuido a Israel), telegrafiado y por tanto interceptado por Israel y sus aliados. Tras las declaraciones de Irán (dan el asunto por concluido) y EE.UU. (Biden afirma que no apoyará un contraataque de Israel), los mercados muestran relativa tranquilidad asumiendo que la tensión no escalase más. Por el contrario, los inversores seguirán pendientes de cuál es la reacción de Israel, y si hay represalias y con ello se produce una extensión del conflicto en Oriente Medio, podríamos ver avances adicionales en el precio del crudo (Brent podría verse afectado tanto por la condición de productor de Irán como por el riesgo de cierre del Estrecho de Ormuz, por donde pasa más del 20% del crudo) así como refugio en deuda pública, oro y dólar”, indica el último informe elaborado por su equipo de analistas.

En opinión de Vincent Chaigneau, director de análisis de Generali Investments, este comportamiento del mercado y del atractivo de los activos refugio es normal. Según recuerda, “las crisis geopolíticas suelen tener un impacto efímero en los mercados”; dicho esto, su escenario central es que el ataque «sin precedentes» pero «calibrado» no dará lugar a una escalada brusca, aunque la reacción de Israel es incierta y la tensión regional, intensa.

“Esto se produce en un contexto de fatiga en el repunte de los activos de riesgo, y un repunte de las volatilidades de estos activos, especialmente el crédito, desde finales de marzo, y la continuación de un repunte del precio del petróleo de cuatro meses de duración. El aumento de los precios del petróleo, y de su volatilidad, suele ir asociado a una mayor volatilidad de la renta variable, especialmente cuando está impulsado por tensiones geopolíticas y/o implica una mayor incertidumbre económica y política”, explica Chaigneau.

Según su análisis, el impacto sobre los bonos depende de si las repercusiones sobre la inflación dominan el efecto de arrastre sobre el growth y la huida hacia la «calidad». “Hay que tener en cuenta la fuerte correlación positiva de los últimos seis meses entre los precios del petróleo y la tasa implícita de los tipos de interés de la Fed a finales de 2024. Sin embargo, recientemente la beta de los rendimientos de los bonos del Tesoro estadounidenses a 10 años con respecto a los recortes implícitos de 2024 ha disminuido. Los umbrales de inflación (especialmente 1-2 años) ya se han disparado, y la confianza en una recuperación cíclica mundial ha aumentado. De ahí que el precio de los bonos descuente ya muchas noticias bajistas, al haber castigado la visión del consenso para 2024. Ahora vemos que los rendimientos del Treasury 10 años (4,55%) se acercan a niveles de resistencia clave que pueden ofrecer una oportunidad de compra”, añade el director de análisis de Generali Investments.

¿Y ahora qué?

¿Qué pasaría si se extendiera el conflicto en Oriente Medio? Según el análisis que hacen desde Allianz GI, una «crisis total en la región» no es escenario base. «Vemos indicadores «tranquilizadores» de que cualquier respuesta de Israel al menos podría ser medida y Estados Unidos, su aliado más importante, ha afirmado que no participará en ninguna represalia», explica Gregor MA Hirt, CIO Global Multiactivo de Allianz GI, desde la óptica del análisis político.

Desde una visión de mercado, coincide con las valoraciones ya expresadas, y añade: «Una escalada adicional podría complicar los esfuerzos de los bancos centrales por controlar la inflación a medida que los precios más altos del petróleo se filtren en la inflación subyacente. Sin embargo, creemos que a menos que tengamos una explosión total de la crisis regional, el impacto debería mantenerse bajo control. Los mercados de acciones siguen siendo fundamentalmente sólidos gracias a datos económicos mejores de lo esperado y ganancias sólidas. A medio plazo, por lo tanto, seguimos siendo constructivos sobre los índices bursátiles, y creemos que las correcciones a corto plazo podrían ofrecer buenos puntos de entrada o reentrada. En este entorno, los precios más altos del petróleo podrían, en gran medida por razones psicológicas, exacerbar los temores sobre la persistencia de la inflación a largo plazo y las posibilidades disminuidas de recortes de tasas de interés por parte de los bancos centrales».