Triodos Bank pide más regulación para limitar la concentración bancaria

| Por Dina Zelaya | 0 Comentarios

En el contexto de reconstrucción de la economía y la tendencia a la concentración del sector bancario en España y el intento de compra de Banco Sabadell por BBVA, Triodos Bank, entidad de referencia en banca ética y sostenible, propone una regulación para romper monopolios y hacer de la diversidad una pieza angular del sistema.

«Las políticas de competencia (globales) deberían desempeñar un papel más decisivo, al igual que los regímenes regulatorios que, por ejemplo, en el sector financiero, recompensan implícitamente la concentración del mercado. La Comisión Europea debería tomar la iniciativa para acabar con estos monopolios en Europa y hacer de la diversidad una piedra angular de la regulación del mercado que favorezca la resiliencia y reduzca las dependencias», defiende.

Sin embargo, los reguladores, en lugar de buscar la diversidad, han elegido los “sistemas monocultivo” (prefieren grandes grupos porque, según dicen, son más fáciles de regular y supervisar. Sin embargo, no hay ninguna evidencia de que ese sea el caso). Esta aproximación incrementa el riesgo de un desastre (eco) sistémico como el de 2008, dicen desde el banco.

La regulación debería limitar, añaden, la concentración bancaria para evitar que el panorama bancario esté dominado por bancos “demasiado grandes para quebrar” y así evitar rescates costosos que impacten la economía y las vidas de las personas y organizaciones. Actualmente, la regulación, junto con la tecnología, llevan precisamente a lo contrario. El año pasado ya vimos en Suiza (con la fusión forzada entre Credit Suisse y UBS) a dónde puede conducir esto. Se deben impulsar modelos diversos de negocio bancario, como bancos con enfoque sostenible, entre otros.

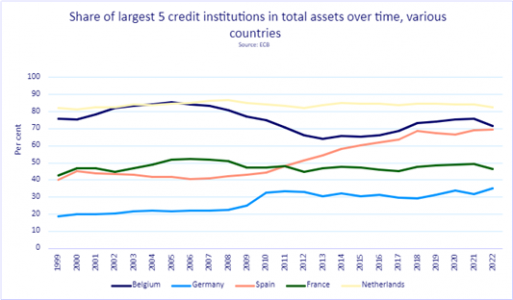

Desde Triodos Bank señalan la preocupación de un proceso de concentración en el sector bancario europeo, y también en España, donde parece que podría acentuarse pronto. El 80% del sector ya está en manos de unos pocos bancos grandes. La concentración del mercado en estas entidades es de alrededor del 70%.

Triodos Bank cree en un sector diversificado con capacidad para financiar todas las actividades que requiere la transición hacia una economía sostenible e inclusiva. Las decisiones financieras deben tomarse con el objetivo de alcanzar el mayor impacto social posible con el menor riesgo, y para hacer esto se necesita un sistema financiero sólido que rediseñe su modelo actual para servir a mercados abiertos, circulares y diversos.

«Se necesita un sistema financiero que atienda a la diversidad de proyectos de impacto que personas y empresas emprendedoras desarrollan todos los días. Financiar esa clase de proyectos, especialmente los innovadores y poco conocidos, requiere un abanico amplio de posibles alianzas, con especialización sectorial y varios apetitos de riesgo», dice Triodos en su comunicado.

Esto supone tener un ecosistema diverso de entidades financieras, que incluye inversión de impacto, bancos públicos, comerciales y locales, entidades de seguros y de crédito, así como instrumentos filantrópicos que fomenten la investigación y la innovación, cooperativas y plataformas de crowdfunding.

La concentración en el sector bancario también puede llevar a políticas monetarias no efectivas, advierten (porque los bancos tienen el poder de no hacer traspasos, por ejemplo, todos los cambios de política monetaria), y también a que los clientes paguen más por los servicios bancarios. Los mercados no disputados (donde los más pequeños que no pueden entrar o tienen dificultades para competir) provocan pérdidas de bienestar para la sociedad.

Gobernanza

Un factor importante hacia la concentración y el cortoplacismo en la gobernanza de las organizaciones es el dominio que los accionistas han llegado a desempeñar en las últimas décadas. No todos actúan de la misma manera y es muy importante para el destino de las empresas que tengan una perspectiva de largo plazo y una visión amplia de la creación de valor. Una empresa puede anunciar una estrategia motivada por su misión social, pero si los stakeholders no la apoyan, es muy difícil de seguir.

En muchos regímenes de gobernanza en todo el mundo apenas existen limitaciones al poder de los accionistas. Todos los días se ve cómo eso permite a quienes tienen más agresividad para presionar a los equipos de gestión para lograr ganancias a corto plazo, a menudo a expensas de la creación de valor a largo plazo, la resiliencia de la empresa y su desempeño social y ecológico.

La toma de decisiones compartida entre varios grupos de interés y modelos de negocio más diversos contribuiría mejor al bienestar de la economía. La legislación debería promover y favorecer modelos que incluyan a los grupos de interés. En ese sentido, se debe exigir a las organizaciones que se integren a las comunidades y contribuyan al progreso de la sociedad. Los gobiernos, las personas y entidades inversoras de impacto deberían impulsar y garantizar que los objetivos de impacto de las empresas cotizadas adquieran más importancia. Otra forma de hacerlo es reformar la legislación corporativa para ofrecer opciones efectivas para la propiedad colectiva de las empresas y favorecer los bienes comunes.