BNP Paribas colaborará con CFA Society Spain desde sus líneas de negocio de gestión de activos y de banca de inversión y corporativa. Así, BNP Paribas Asset Management patrocinará su Comité de Sostenibilidad, un acuerdo que está en línea con su compromiso con la sostenibilidad, un pilar central de la estrategia y la filosofía de inversión de la gestora. Por otra parte, BNP Paribas CIB entrará en su Programa Embajadores CFA para impulsar el desarrollo de la carrera de los profesionales del grupo con la formación del Programa CFA y el intercambio de buenas prácticas en el sector.

CFA Society Spain es reconocida por promover altos estándares de educación y excelencia profesional en beneficio de la industria financiera y la sociedad. Representa a más de 1.114 profesionales de la inversión en España y forma parte de la red mundial de más de 160 sociedades miembros de CFA Institute y más de 200.000 profesionales CFA en todo el mundo.

Un compromiso con la sostenibilidad compartido con el Comité de ESG

BNP Paribas Asset Management ha reforzado su compromiso de descarbonizar las carteras de inversión y ha conseguido que el 90% de sus fondos abiertos europeos tengan la clasificación de artículo 8 o 9 del Reglamento SFDR (productos con un objetivo de inversión sostenible).

La gestora del grupo es un inversor a largo plazo que además utiliza su influencia para avanzar hacia resultados más sostenibles para las empresas y los mercados en los que invierte. En este sentido, promueve el diálogo con las empresas para que mejoren la gestión de los riesgos de sostenibilidad y les acompaña en su transición hacia un nivel de cero emisiones netas. Durante 2023, la entidad realizó 580 contactos con 326 emisores con este fin.

Con el patrocinio del Comité de Sostenibilidad de CFA Society, que cuenta con dos grupos de trabajo que desarrollan proyectos de análisis y educación financiera ESG, la gestora del grupo contribuirá a enriquecer la formación de los profesionales de la industria de la inversión en este campo.

Teresa García, directora de Marketing de BNP Paribas Asset Management para España y Portugal y responsable de Marketing de Producto para EMEA, subraya: “Participar en el Comité de Sostenibilidad de CFA Society Spain es una muestra más de nuestro compromiso con la sostenibilidad en el ámbito de la inversión y con la formación en este campo, como vehículo clave para impulsarla”.

BNP Paribas CIB va a entrar a formar parte del Programa Embajadores CFA, a través del cual pretende impulsar la presencia de profesionales con la acreditación CFA en el grupo y el intercambio de buenas prácticas con otros profesionales del sector de la inversión. Este programa refuerza la colaboración entre las más de diez entidades financieras que participan en el mismo e impulsa la interacción entre sus profesionales a través de los encuentros y actos que organiza.

Cristina Cárdenas, Head of Corporate Solutions Sales del área de Global Markets de BNP Paribas para España y Portugal y representante del Programa Embajadores CFA, señala: “Estamos encantados de incorporarnos a un programa del que forman parte las entidades financieras más relevantes en España, que pone en valor la relevancia de la acreditación CFA en la industria de la inversión y fomenta el intercambio de las mejores prácticas en el sector”.

Foto cedidaRudolf Gschliffner, nuevo CEO de Santander Asset Management Brasil.

Santander Asset Management Brasil ha anunciado que Rudolf Gschliffner asumirá el cargo de CEO, aportando una amplia experiencia de más de dos décadas en el sector financiero. Gschliffner, que comenzó su carrera en el área de Tesorería del Bank of Boston, ha sido una figura prominente dentro del Grupo Santander, donde trabaja desde 2006.

El nombramiento de Gschliffner se produce en un momento estratégico, siguiendo la reciente transición de Rafael Kappaz hacia el área de Mercados y Tesorería de Santander Brasil. Con este nuevo liderazgo, Santander Asset Management espera fortalecer aún más su presencia en el mercado brasileño y continuar la expansión de sus servicios de gestión de activos.

Después de empezar en ABN Amro Asset, donde se desempeñó en la distribución de fondos de inversión, Gschliffner tuvo una trayectoria notable dentro del banco. En 2011, se trasladó al sector de Banca Privada de Santander, asumiendo el papel de Chief Investment Officer (CIO). Su competencia y visión estratégica lo llevaron a Santander Asset Management en 2017 como superintendente ejecutivo de Productos. En 2020, Rudolf tomó el frente del equipo comercial, gestionando las áreas de Productos, Especialistas de Portafolio y Estrategia.

Además de su experiencia, Gschliffner también está altamente cualificado académicamente. Graduado en Administración, se especializó en Mercado de Derivados y posee un Máster en Economía Financiera por la Fundación Getulio Vargas (FGV).

Según indican desde la gestora, la experiencia y la formación de Gschliffner serán esenciales para SAM Brasil mientras el banco continúa adaptándose a las dinámicas del mercado financiero y a las necesidades de sus clientes.

Los planes de trabajo de las instituciones de la Unión Europea (UE) para este año siguen muy vinculados al actual ciclo legislativo, ya que en menos de un mes se celebrarán las elecciones europeas. Una vez se constituya en el segundo semestre de este año el nuevo Parlamento Europeo (PE) y la Comisión Europea (CE), se definirán las áreas prioritarias. Por ahora, el Comité Conjunto de las tres autoridades de supervisión europeas ha publicado su plan de trabajo para 2024 priorizando las iniciativas en las finanzas sostenibles, el paquete de finanzas digitales y un conjunto de temas intersectoriales.

Según un informe realizado por BBVA, el Parlamento Europeo ha estado trabajando en los proyectos legislativos que estaban abiertos hasta las últimas sesiones plenarias de finales de abril, ya que las elecciones europeas se celebrarán entre el 6 y 9 de junio de 2024, en los que hay un gran protagonismo de temas sostenibles y digitales. «Por su parte, el Consejo de la UE ha trabajado en las iniciativas consensuadas en el programa por el actual Trío, que agrupa las presidencias de España (segundo semestre de 2023), Bélgica y Hungría (primer y segundo semestre de 2024, respectivamente) como son la Unión Bancaria y la Unión de Mercado de Capitales, el Reglamento de Inteligencia artificial, ‘FIT for 55’ o temas relacionados con el cambio climático», añade el documento.

En lo que respecta a la Comisión Europea, recuerdan que ésta adoptó en octubre su programa de trabajo para 2024, que hace especial hincapié en la simplificación de las normas para los ciudadanos y las empresas y que seguirá prestando especial atención al Pacto Verde Europeo y a aumentar las competencias digitales, digitalizar la administración y las empresas, impulsar la innovación y la investigación, cerrar la brecha digital y mejorar la infraestructura digital.

Prioridades de las Autoridades Europeas de Supervisión (ESAs)

En el caso de las Autoridades Europeas de Supervisión, el informe de BBVA destaca que la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) continuará trabajando en la mejora del código normativo único y en el seguimiento de la estabilidad y la sostenibilidad mediante el análisis de riesgos. «Los test de estrés también centrarán la atención del organismo, puesto que se llevarán a cabo nuevas pruebas de resistencia en 2025 que empezarán a diseñarse este año. Esto también se verá respaldado por los esfuerzos para proporcionar una infraestructura de datos que esté al servicio de las partes interesadas», indica el informe. Adicionalmente, la EBA tendrá que abordar un gran número de mandatos que abordan una amplia gama de aspectos del sector financiero y seguirá desarrollando normas de nivel 2 para implementar Basilea en la UE, pues la aplicación del llamado paquete bancario (CRR3/ CRD6) representará una parte importante del trabajo de la autoridad, ya que se espera que la EBA desarrolle más de 100 estándares técnicos, guías e informes, según explica BBVA.

«2024 atraerá nuevos focos de supervisión para EBA. Por un lado, dado que el Reglamento sobre la resiliencia operativa digital, más conocido como DORA, deberá ser aplicado en enero de 2025, la EBA se deberá preparar para asumir nuevas responsabilidades relacionadas con la supervisión de los proveedores de servicios de tecnología críticos. Por otro lado, la nueva regulación de cripto activos, conocida como MiCA por sus siglas en inglés, fue publicada en el Diario Oficial de la Unión Europea el 9 de junio de 2023, y la EBA está desarrollando junto a ESMA normativa de segundo nivel. Además, deberá prepararse para supervisar a los emisores de ‘asset referenced tokens’ y ‘e-money tokens’ significativos para finales del 2024″, destacan

Adicionalmente, la EBA preparará la transferencia de poderes y mandatos específicos relacionados con el nuevo paquete legislativo de lavado de dinero y financiación al terrorismo conocido como AML/FT y apoyará su transmisión a la nueva autoridad de lavado de dinero conocida por su acrónimo AMLA.

El documento también puntualiza que el plan de trabajo de la Autoridad Europea de Valores y Mercado (ESMA por sus siglas en inglés) establece tres prioridades estratégicas: continuar mejorando la efectividad de los mercados y la estabilidad financiera, fomentar buenas prácticas de supervisión en los mercados financieros de la UE y seguir mejorando la protección de los inversores minoristas. Todo ello bajo dos drivers claves: impulsar la financiación sostenible y facilitar la innovación tecnológica y el uso eficaz de los datos.

«El trabajo de la Autoridad Europea de Seguros y Pensiones (EIOPA por sus siglas en inglés) en 2024 se focalizará en seguir desarrollando los objetivos estratégicos que se definieron en su programa de trabajo 2023-2025. Así, las principales áreas de trabajo serán integrar las finanzas sostenibles, implementar su estrategia de transformación digital, mejorar la calidad y la eficacia de la supervisión, identificar, evaluar, monitorear e informar sobre los riesgos para la estabilidad financiera y promover políticas preventivas y acciones de mitigación», concluye la entidad.

Vistra ha anunciado que ha obtenido su autorización del Banco Central de Irlanda (CBI) para proporcionar servicios de gestión de fondos desde el país. Según explica la compañía, con esta aprobación fortalece su presencia en el mercado irlandés y amplía su alcance global al ofrecer servicios de administración de fondos en más de 50 mercados.

La expansión de Vistra en los servicios de administración de fondos en Irlanda se alinea con sus ambiciones estratégicas de crecimiento y refleja su compromiso de proporcionar un servicio de alta calidad y sin interrupciones de principio a fin para sus clientes. El equipo cuenta con el apoyo de software de contabilidad de fondos de última generación y el portal de servicio a inversores propio de Vistra, VFunds, una plataforma digital totalmente integrada que permite a los gestores de inversiones, inversores y otras partes relacionadas recibir la información que necesitan de manera rápida, transparente y eficiente.

Para apoyar la expansión de la red global de administración de fondos, Vistra Funds Services (Irlanda) ha nombrado a Aimee Gill, CEO y jefa de Contabilidad de Fondos, a Paul McDonald, jefe de Servicios a Inversores ,y a Jacqueline Evbodaghe, jefa de Riesgo y Cumplimiento.

«Estamos encantados de haber obtenido esta licencia del CBI y de dar la bienvenida a Aimee, Paul y Jacqueline a estos roles de liderazgo clave, lo que nos ayudará a elevar aún más nuestro negocio. Irlanda es un centro integral para la industria de fondos de inversión y una puerta de entrada importante entre nuestros clientes en EE. UU., Reino Unido y Europa, así como una jurisdicción cada vez más en el radar de quienes están en Asia. La licencia nos permite servir mejor a nuestros clientes en Vistra globalmente, fortaleciendo nuestra posición en Europa y abriendo el mercado irlandés para que podamos contribuir a las ambiciones de crecimiento de nuevos y actuales clientes de fondos”, ha señalado Cliona O’Faolain, directora general de Vistra Irlanda.

Por au parte, Abdel Hmitti, el recién nombrado jefe Global de Fondos de Vistra, ha añadido: «Este hito significativo nos permite proporcionar los servicios administrativos de principio a fin para apoyar a nuestros clientes a lo largo del ciclo de vida de sus fondos y asociarnos con ellos a medida que establecen, operan y expanden sus operaciones de fondos en más lugares que nunca antes. Con nuestras capacidades ampliadas, podemos navegar mejor el complejo panorama empresarial actual para nuestros clientes y mejorar el crecimiento de sus fondos en Irlanda y más allá. Mi agradecimiento a Cliona, Aimee, Paul, Jacqueline y al resto del equipo por su trabajo en la obtención de esta licencia.”

Tenemos un problema fiscal en Estados Unidos. Con más del 6% del PIB, no se puede negar que el déficit estadounidense es anormalmente grande. Históricamente, sólo se han observado brechas fiscales similares en tiempos de guerra o como respuesta política a una recesión. La media a largo plazo desde 1969 para el déficit estadounidense en años sin recesión se sitúa en el 3,5% del PIB, muy por debajo del nivel actual. Desgraciadamente, hay pocas posibilidades de que las autoridades estadounidenses presten atención a las cuestiones fiscales a corto plazo, dadas las próximas elecciones presidenciales. Por lo tanto, los déficits más altos están aquí para quedarse por ahora.

Por ahora, el riesgo para los mercados derivado de los déficits fiscales parece limitado. Sin embargo, los inversores están cada vez más preocupados por el deterioro de la situación fiscal de EE.UU. y los déficits fiscales, más altos durante más tiempo, que podrían contribuir a una corrección al alza de los tipos de mercado. En otras palabras, después de que la actuación política de la Reserva Federal provocara una subida sustancial de los tipos a partir de marzo de 2022, el temor es que el Tesoro estadounidense tome el relevo como riesgo alcista clave para los tipos. Aunque es importante vigilar la dinámica fiscal, no creemos que la política fiscal represente un riesgo importante para el mercado, al menos a corto plazo.

Por otra parte, los déficits excesivos plantean muchos retos. En primer lugar, el mayor déficit debe financiarse, lo que presiona al Tesoro estadounidense a emitir más deuda. Más importante aún, un déficit mayor de lo deseable significa que el margen de maniobra es limitado, dejando a los responsables políticos con menos munición en caso de choque macroeconómico. Por último, un fuerte estímulo fiscal en un momento en que la economía aún va bien puede provocar su recalentamiento. Este resultado podría limitar la capacidad de la Reserva Federal para normalizar su política tras su reciente y agresivo ciclo de endurecimiento.

La falta de disciplina fiscal podría convertirse en un riesgo importante a medio plazo, que podría llevar a los inversores a deshacerse de los activos estadounidenses si no se aborda.

El atractivo de la deuda pública estadounidense en comparación con la de otros países o regiones

En general, la deuda pública resulta atractiva en muchos mercados, dados sus elevados rendimientos históricos. Los rendimientos son más altos en EE.UU. que en la mayoría de los mercados, lo que significa que la demanda de bonos del Tesoro estadounidense probablemente seguirá siendo fuerte. En cuanto a la posibilidad de que los rendimientos bajen -contribuyendo así a la rentabilidad total de la renta fija-, vemos un mayor potencial en la zona euro, ya que creemos que el BCE será más proactivo con su ciclo de relajación que la Reserva Federal. En otras palabras, nuestra convicción sobre la duración es mayor en Europa.

Tribuna de Benoit Anne, director del grupo de soluciones de inversión de MFS Investment Management.

Pixabay CC0 Public DomainAutor: Rudy and Peter Skitterians from Pixabay

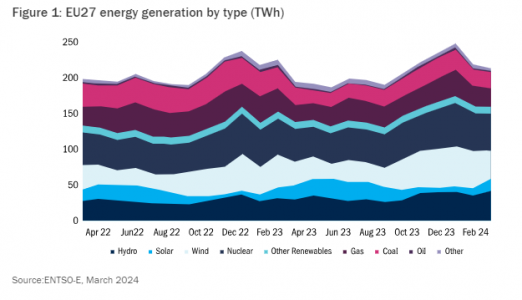

Los datos de emisiones de la Comisión Europea para 2023 [i] muestran el descenso más significativo de las emisiones anuales de la región desde que se introdujo el Régimen de Comercio de Derechos de Emisión (RCDE) en 2005. Se redujeron un 15,5% interanual en todos los Estados miembros de la UE, impulsadas por el importante aumento de las energías renovables. Las emisiones de la generación también cayeron, un 24% interanual, impulsadas por el aumento de la producción de energías renovables, principalmente eólica y solar. Los datos del invierno de 2023 y el primer trimestre de 2024 mostrarán un aumento de la generación hidráulica, con una velocidad del viento inferior a las medias a largo plazo. Cabe destacar que la demanda de electricidad en la UE sólo se redujo ligeramente, un 3,3% en 2023[ii], lo que ilustra aún más la creciente importancia de las energías renovables en la combinación de la demanda (Figura 1).

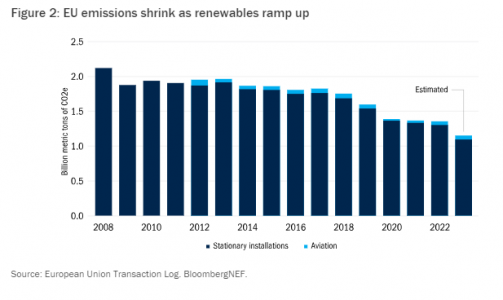

Las industrias que consumen mucha energía, como el cemento, el hierro y el acero, también registraron un descenso interanual del 7%. Por el contrario, el sector de la aviación registró un aumento interanual del 10%, ya que el número de pasajeros sigue creciendo después de Covid-19[iii]. Sin embargo, la contribución global de la aviación a las emisiones es baja: sólo un 4% para 2023, según estimaciones de Bloomberg (Figura 2).

La CE afirma que las emisiones del RCCDE son ahora un 47% inferiores a los niveles de 2005 y van camino de alcanzar un objetivo del -62% para 2030. ¿Qué significa esto para nosotros como inversores?

Tenemos preferencia por los emisores del sector de los servicios públicos que demuestran estabilidad en los beneficios, que suelen ser propietarios y operadores de redes de transmisión y distribución reguladas. En toda Europa, estos activos están registrando aumentos sustanciales de la demanda de conexión a sus redes por parte de centrales de generación renovable. Esto requiere un aumento de los costes y de las necesidades de inversión. Los grandes propietarios de redes reguladas de transporte de electricidad, como Eurogrid, TenneT, Elia y Amprion, con sede en Alemania, Países Bajos y Bélgica, prevén un aumento interanual de las inversiones de capital para el ejercicio fiscal de 24 meses de aproximadamente el 80% en las redes alemanas y de más del 100% en las belgas.

El aumento de las inversiones y las consiguientes necesidades de financiación de la deuda ponen de relieve la importancia de las características defensivas de los activos regulados. Los perfiles operativos y financieros de los actores regulados de la electricidad y el transporte deben demostrar los siguientes atenuantes clave frente a estas crecientes exigencias:

Estabilidad de los beneficios, ya que los mecanismos reguladores protegen las infraestructuras críticas de riesgos cíclicos como el volumen, las materias primas, la inflación de costes y el coste de financiación.

La mayor demanda de conexiones y las consiguientes necesidades de capex generarán una rentabilidad regulatoria adecuada para fomentar la inversión

Las redes son infraestructuras críticas que cada vez reciben más apoyo normativo y político para cumplir los objetivos ecológicos. Los plazos de concesión de permisos, que históricamente han sido de siete a ocho años, se están reduciendo a medida que los Estados intervienen cada vez más en los procedimientos de planificación de las autoridades locales.

Las necesidades de inversión se traducirán en un aumento de la emisión de bonos, lo que hará que estos agentes ocupen un lugar más destacado en los índices de renta fija.

¿Descartamos emisores integrados como Iberdrola[iv]? La estabilidad de los beneficios es una característica creciente de los emisores integrados que se inclinan por las energías renovables, como la eólica y la solar. Entre los actores integrados dentro de la generación verde, la calidad de los beneficios derivados de la generación renovable está mejorando. Esto se debe a que la eólica y la solar están cada vez más respaldadas por acuerdos de compra de energía u otras formas de ingresos contratados, con la demanda deseosa de asegurar el suministro a precios fijos. La combinación de ingresos contratados y regulados está creciendo, hasta el 70%-80% para nuestros emisores preferentes.

Aunque la hidroeléctrica sigue siendo una actividad principalmente comercial y, por tanto, dependiente de las tendencias de las materias primas, tenemos en cuenta factores como la propiedad estatal y el apoyo estratégico, como en el caso de la empresa estatal noruega de generación Statkraft.

Sin embargo, los riesgos de los proyectos relacionados con el crecimiento de las energías renovables siguen siendo un reto, como demostró Orsted a principios de este año[v]. Esto demostró ser un problema específico de cada empresa. Nos centramos en emisores que demuestran estrategias de riesgo conservadoras y son capaces de asignar los riesgos a los proveedores de proyectos, junto con un compromiso de balances sólidos.

Tribuna de Sharon Vieten, analista de renta fija de Columbia Threadneedle Investments.

[i] Comisión Europea, Reducción récord de las emisiones del RCCDE en 2023 debido en gran parte al impulso de las energías renovables, 3 de abril de 2024

[ii] Statista, Demanda de electricidad en la Unión Europea (UE) de 2000 a 2023

La tormenta de datos macro (y la reunión de la Fed) de la semana pasada acabó pesando más sobre los inversores bajistas, con los alcistas llevándose una victoria por puntos.

La clave estuvo en cómo estas publicaciones, y una dinámica benigna de oferta/demanda, afectaron favorablemente a la rentabilidad de la deuda pública, que cayó un 0,2% en el caso del bono a 10 años estadounidense. El S&P 500 encontró soporte en su media móvil de 100 sesiones, en un fondo técnico y de sentimiento que, sin ser de claudicación, sí había depurado en parte excesos acumulados desde octubre, y en la solidez de los informes de resultados de pesos pesados como Apple o Amazon.

Los temores de estanflación alimentados por el PIB del primer trimestre, el índice de coste de empleo, el repunte en la serie CoreLogic-CaseShiller de precio de vivienda, los comentarios empresariales (de EBAY, McDonald’s, Marriott o Starbucks) y también por las encuestas de actividad industrial y de servicios, quedaron adecuadamente desactivados por Jerome Powell, que no aprecia síntomas ni de “estan”, ni de “flación”.

Ante este panorama, la ratio riesgo/rentabilidad de la deuda pública es más favorable. El sentimiento, a pesar de la recuperación la semana pasada, continúa siendo negativo ante un ritmo normal en subastas del Tesoro de Estados Unidos. Hay una ralentización en el programa de adelgazamiento de balance de la Fed, que facilita una mejora en la dinámica de la oferta/demanda, y los economistas se muestran más de acuerdo con el mensaje volcado por las compañías a lo largo de la temporada de resultados respecto al regreso de la tendencia desinflacionista después de tres meses de sorpresas negativas.

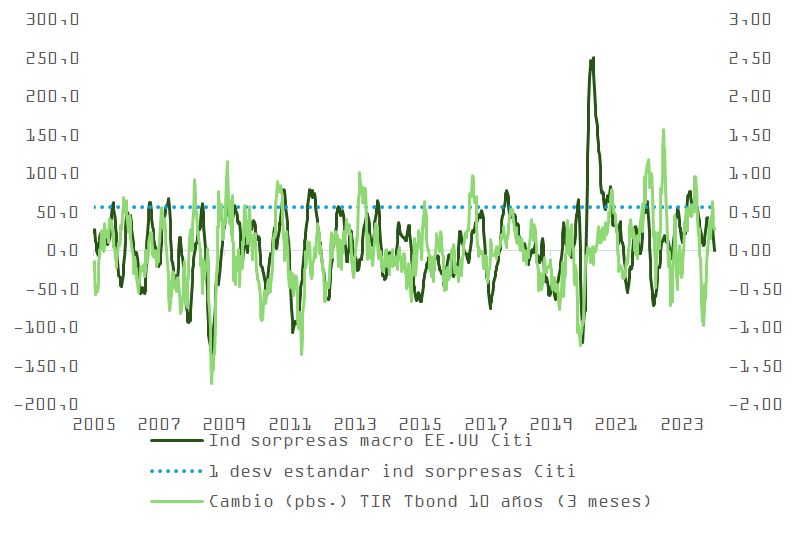

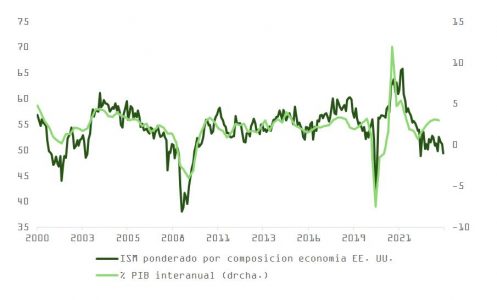

También parece estar produciéndose, por enésima vez, un trasvase de probabilidades desde el escenario de “no aterrizaje” al de “aterrizaje suave” con base en una perspectiva de crecimiento algo más suave. Algo sobre lo que también se ha hecho hincapié en múltiples conferencias con analistas este último mes (con Disney como ejemplo más cercano), justificado por la debilidad en el informe de empleo de abril, el ISM manufacturero, el PMI de Chicago, o el informe JOLTs. El índice de sorpresas macro de Citi se hace eco de estas decepciones y ha retomado la tendencia bajista, algo que -como vemos en la gráfica- es un buen augurio para el precio de la deuda pública.

El esfuerzo de Powell por confirmar lo improbable de una subida de tipos como próximo movimiento de ajuste en su política monetaria, y enfatizar el “doble mandato” de la Fed, sugiere que una tasa de inflación en un 2% no es condición necesaria para rebajar el coste del dinero, porque la decisión podría estar justificada por una debilidad manifiesta en el mercado de trabajo.

En este sentido, el informe JOLTs, que presenta una caída continuada en vacantes y una cota de renuncias voluntarias que ya se sitúa por debajo de niveles prepandemia, anima a los más optimistas a apostar por el famoso “Put” de la Fed. Con la curva descontando menos -solo 1,7 recortes en fed funds de aquí a diciembre-, el riesgo implícito en la deuda pública de EE.UU. se ha reducido considerablemente.

Asumiendo un crecimiento en PIB real próximo al tendencial (~2%), el objetivo de inflación de la Fed (2%) y una prima por plazo entre 0,5% – 0,8%, serían menos probables caídas adicionales en el precio de los bonos. En la misma línea, el máximo de TIR en el TBond suele coincidir históricamente con el pico en fed funds de la Reserva Federal. Si la inflación sigue sorprendiendo al alza -algo que no esperamos-, la TIR podrían superar de nuevo el 5%. Si la Fed no hace cambios en su política, la inercia en rendimientos va a ser al alza y podríamos acercarnos de nuevo a estos niveles.

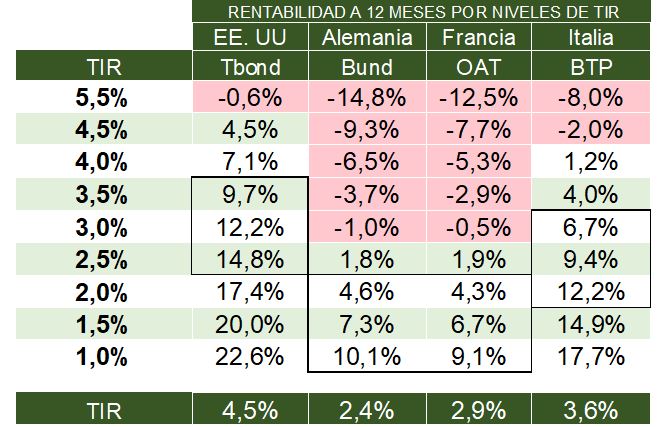

Después de tres meses consecutivos de datos de IPC peores a los previstos, Powell no recuperará la confianza suficiente para iniciar el ciclo de relajación de tipos hasta no encadenar 3-4 meses de sorpresas positivas. Por eso, es razonable mantenerse cerca de la neutralidad en lo que a duración se refiere, máxime si tenemos en cuenta la correlación negativa con el precio de los índices bursátiles y el riesgo de contracción económica que trae consigo el debilitamiento en el mercado laboral, que hemos comentado las últimas semanas. Enel ámbito de una recesión leve, la TIR del Tbond podría descender a la zona del 2,5% -2%, ofreciendo rentabilidades potenciales que superan el 15%.

Los bonos de gobierno son, en este entorno de escasa visibilidad -donde a 12 meses vista las probabilidades de no aterrizaje y recesión están bastante repartidas-, una opción más prudente que el crédito privado, en particular en EE.UU. donde el diferencial de equilibrio (aproximado por la ratio spread sobre duración modificada) de los bonos de grado de inversión está en el percentil 7% de los más ajustados en los últimos 20 años. El índice Euro, en el 49%, sin estar barato, muestra más atractivo que el estadounidense. No obstante, aunque el activo está caro, la disminución en el riesgo de subidas de tipos disminuye el potencial de ampliación a spreads a corto plazo.

El atenuante de este optimismo respecto a los bonos del Tesoro en EE.UU. lo encontramos en la situación fiscal del país y el inusual incremento en déficits, coincidiendo con un periodo de expansión. Con independencia de quién acabe siendo el próximo huésped de la Casa Blanca en noviembre, no se aprecia voluntad política de poner en práctica medidas correctivas, ni entre los republicanos ni entre los demócratas. Desequilibrios fiscales estructuralmente superiores a los históricos sugieren que el nivel de equilibrio de tipos puede haber subido.

Y en renta variable, la preocupación a medio plazo está más en el crecimiento y menos en el estancamiento de la tendencia desinflacionista, que volverá a emerger, particularmente a medida que el precio de los alquileres de vivienda se ajuste para reflejar las condiciones reales de demanda. La mayoría de las empresas de alquiler de apartamentos/viviendas que cotizan en bolsa están registrando un crecimiento de los ingresos/alquileres cientos de puntos básicos por debajo de lo que sugieren las estadísticas oficiales para el sector.

En la misma línea, grandes empresas de seguros como Allstate han sugerido en sus comunicaciones a analistas y accionistas esta semana que comenzarán a recortar precios para seguros de automóviles -uno de los componentes que más ha impulsado las series de precios desde enero-. Allstate dijo el jueves que tras dos años de agresivas subidas de precios (en 2022 y 2023), el rendimiento de sus pólizas es el adecuado (64%, frente al 34% en 2023 y sólo el 8% en 2022) y, como consecuencia, el objetivo ahora pasa de márgenes y rentabilidad a crecimiento del negocio.

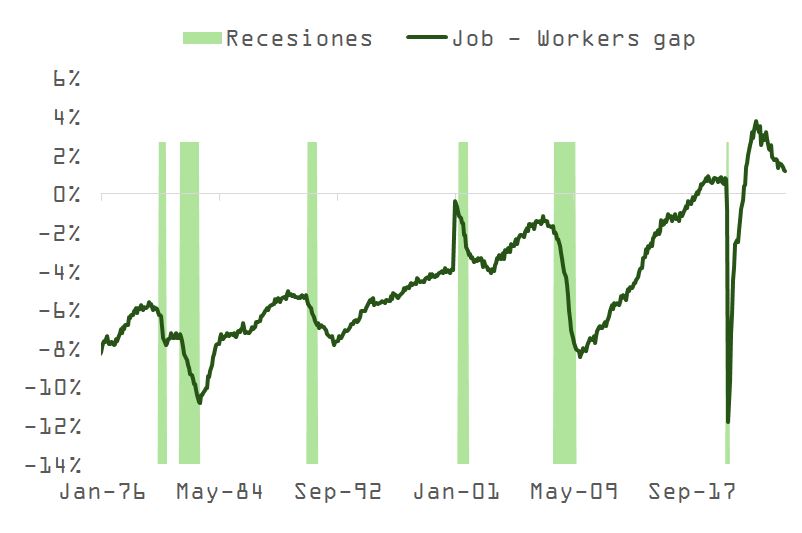

De hecho, una reanudación de la desinflación unida a un crecimiento cada vez más débil sería un cóctel tóxico para los beneficios. La oportunidad táctica que veíamos hace un par de semanas se está desvaneciendo. A pesar de la mejora en margen y de la sorpresa positiva en BPA en la campaña de resultados del primer trimestre, las valoraciones -sobre todo en Estados Unidos- son elevadas, y la precisión de la Fed a la hora de bajar tipos tendrá que ser milimétrica cuando la situación en el mercado laboral (que como vemos en la gráfica se acerca rápidamente a equilibrio) comience a deteriorarse. El compuesto por ponderación en la economía de las encuestas de servicios y manufacturas apunta a una inminente moderación en actividad y la regla de Sahm, a la que tantas veces hemos hecho mención, está a solo 0,13% de cruzar el Rubicón.

El Man Group Madrid Investment Summit tendrá lugar el miércoles 19 de junio de 13.30 horas a 16.15 horas en el Hotel Mandarin Oriental Ritz, Madrid.

Este encuentro trae a Madrid a algunos de sus expertos que presentarán su visión de mercado y las últimas novedades en gestión de activos.

Se presentarán los siguientes puntos:

Visión macro – Henry Neville, Multi-asset Portfolio Manager en Man Solutions

Experiencia, tecnología e innovación en gestión cuantitativa para la búsqueda de alfa – Russell Korgaonkar, CIO de Man AHL

Oportunidades a lo largo del espectro de crédito – Sriram Reddy, Managing Director y Head of Client Portfolio Management del equipo discrecional, Man Group

Asimismo, se contará con la presencia del presidente de Man Group, Steven Desmyter, quien dará la bienvenida y una actualización del negocio.

Se servirá un almuerzo durante las presentaciones y se finalizará con tiempo para un café y networking.

En este caso, el fondo que se transforma es el CaixaBank Master Retorno Absoluto, FI, que pasa de ser un fondo de fondos a ser un fondo con inversión directa a través de la delegación de gestión a distintas gestoras internacionales. En este caso, T. Rowe Price, JP Morgan AM, Janus Henderson y Alliance Bernstein serán las firmas que se encarguen de la gestión.

Sobre el fondo, la gestora aclara que no variará los niveles de riesgo ni alterará el tipo de estrategias en las que invierte hoy en día y se beneficiará de la nueva estructura. Para llevar a cabo la implementación de estas estrategias, el vehículo invertirá en un fondo luxemburgués (CaixaBank Global Absolute Return) utilizando la gestora en Luxemburgo, CaixaBank Asset Management Luxembourg (100% de CaixaBank Asset Management).

Desde la gestora matizan que la diferencia principal con respecto al primer fondo que se transformó es que tiene un perfil de riesgo más conservador, con lo que está enfocado en la cartera Master Tranquilidad, mientras que el CaixaBank Master Gestión Alternativa, FI tiene un perfil orientado a las carteras Master Inversión y Patrimonio, con un perfil de riesgo mayor.

Además, explican que con este último paso se culmina la transformación de todos los fondos de fondos en fondos con inversión directa a través de la delegación de gestión a distintas gestoras internacionales. De esta manera, toda la gama de gestión alternativa de las carteras Master alcanza el triple objetivo de transparencia, flexibilidad y eficiencia, dicen en la entidad.

Las hostilidades van a más en la oferta pública de adquisición (OPA) de BBVA sobre Banco Sabadell. No solo porque la última propuesta de la entidad presidida por Carlos Torres no cuenta con el respaldo del consejo de administración del banco catalán, sino también porque Sabadell ha enviado un comunicado a la CNMV en el que acusa a BBVA de vulnerar el régimen de opas al ofrecer datos «incompletos» que afectarían al mercado. De fondo, los expertos miran de reojo las consecuencias del riesgo regulatorio.

En el escrito al supervisor del mercado español, Sabadell argumenta que BBVA «ha publicado una presentación en inglés sobre la operación, una nota de prensa y ha convocado a analistas e inversores a una presentación, en la que posteriormente se ha abierto un turno de preguntas».

En este punto, el hecho relevante de Sabadell describe que «la referida documentación -no incorporada al anuncio- así como la información proporcionada en la reunión vulneran el artículo 32.1 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores», ya que «introducen datos incompletos que pueden afectar al mercado. Banco Sabadell concluye en su comunicado que ha trasladado esta información «en aras de que el mercado cuente con información completa y transparente y se garantice un proceso ordenado y correcto».

Este es el último capítulo de un proceso que va a ser largo y que ya cuenta con opiniones de todo tipo. En la presentación, BBVA aseguró que el proceso de la oferta podría extenderse unos seis u ocho meses. Filippo Alloatti, director financiero de Crédito de Federated Hermes Limited, opina que el éxito de la operación va a depender de “la evolución de las acciones del BBVA”, en tanto que la oferta consiste en un intercambio de títulos entre ambas entidades a razón de una de BBVA por 4,83 de Sabadell. Asimismo, puntualiza que el accionariado del banco presidido por Torres «es mayoritariamente minorista», mientras que el precio de las acciones de Sabadell «no está lejos en la actualidad de los máximos de los últimos 10 años”.

Por otra parte, en el equipo de análisis de XTB consideran que la opa hostil de BBVA era un movimiento «poco esperado por el mercado» e indica «el convencimiento que tienen desde la directiva de BBVA por las sinergias que podrían generarse», aunque matizan que el impacto que estima BBVA en el deterioro de su ratio de capital CET1 «es muy reducido», a la vez que «se abre la puerta a una gran entidad en términos de cuota de mercado», ya que la complementariedad entre ambas entidades es buena, según la firma, con un BBVA fuerte en el plano internacional, sobre todo en México, y con un Sabadell que le permitiría posicionarse muy bien en España.

Pero en la firma ven problemas. El primero, relacionado con una mayor concentración de mercado y el riesgo regulatorio de la operación. Por un lado, en XTB recuerdan que el sector bancario «ya está muy oligopolizado, con una cuota del mercado de préstamos de aproximadamente el 56% entre las tres primeras entidades». Si esta operación se realiza, prosiguen, «entre las tres primeras entidades la cuota ya alcanzaría el 64%, lo que podría implicar un deterioro en las condiciones ofrecidas a los clientes y una importante disminución de la competencia».

También Jordi Solé Tuyá, director ejecutivo de Kreedit -especialista en financiación en forma de deuda para pymes- es consciente del riesgo regulatorio que afronta la operación. En este punto, recuerda que realiza el Gobierno, a través de la Secretaría de Economía, se opone a la operación debido a la pérdida de competencia que afectaría tanto a ciudadanos como a empresas, por lo que concluye que «su papel será clave”. De tal manera, que «para BBVA, el peor de los escenarios sería que el Gobierno no aprobase el proyecto de fusión», apunta el experto que, de todos modos, considera que BBVA «habrá salido ganando de todo ello porque le ha permitido demostrar su capacidad y ambición para acometer operaciones realmente relevantes”.

Por otro lado, en XTB ponen el foco en «si los reguladores aceptan esta operación, por no decir que también tienen que llegar a una aceptación de un 50,01%», por lo que concluyen que «la operación aún no está cerrada».

En Renta 4, a diferencia del propio presidente de BBVA, no tienen tan claro que la oferta sea tan atractiva. El motivo es que la ecuación de canje implica valorar a Sabadell a un precio / valor contable tangible el precio de la OPA supone valorar Sabadell a un P/VCT estimado para 2024 de 0,93 veces, frente a las 0,8 veces de la estimación de la firma. «Creemos que a estos precios la oferta no es atractiva, y no acudiríamos a la misma», aseguran.