Foto cedidaHugo Polo Rauch, nuevo asesor financiero de iCapital

Hugo Polo Rauch se incorpora como nuevo asesor financiero al equipo de iCapital, en la sede central de Madrid, con el objetivo de aportar su conocimiento técnico en análisis macroeconómico y de mercado, valoración de activos y gestión discrecional de carteras.

Con una trayectoria de más de 10 años operando en el mercado de valores y una amplia experiencia en gestión patrimonial tras su paso por el Grupo Mapfre, Polo Rauch inicia una nueva etapa de la mano de iCapital, reforzando el equipo de más de 60 profesionales que actualmente conforman la compañía.

Graduado en Ciencias Económicas por la Universidad Complutense de Madrid, cuenta con un Máster en Banca y Finanzas Cuantitativas, con especialidad en Derivados Financieros, además de diferentes acreditaciones como la de Asesor Financiero de la European Financial Planning Association (EFPA), junto con la titulación ESG Advisor, IDD (Insurance Distribution Directive) y el Certificado de Thompson Reuters Eikon V4.

“Los valores, formación y ética laboral de Hugo están en completa consonancia con la filosofía de iCapital, centrada en proporcionar un asesoramiento de valor al cliente, con un enfoque totalmente independiente y fundamentado desde el conocimiento y la experiencia. La incorporación de profesionales de alto nivel como Hugo es uno de nuestros mayores logros”, destaca Pablo Martínez-Arrarás, socio fundador de iCapital.

Foto cedidaAna Lozano, nueva Wealth Manager de Indosuez Wealth Management para la oficina de Bilbao

Indosuez Wealth Management, la marca mundial de gestión patrimonial del grupo Crédit Agricole, ha reforzado su oficina de Bilbao con la incorporación de Ana Lozano Angulo como Wealth Manager. Reportará a Lourdes Ferrer, directora de la oficina en Bilbao.

Licenciada en Administración y Dirección de Empresas (ADE) por la Universidad del País Vasco, Ana Lozano cuenta con una experiencia de 10 años en el mundo financiero, así como con diferentes titulaciones como European Financial Advisor (EFA), Financial Risk Management por el IEB y LCCI (Ley de contratos de crédito inmobiliario) por la Universidad Carlos III de Madrid, entre otros. Ha desarrollado su carrera profesional en diferentes entidades financieras como el Banco Espírito Santo y Caja Rural de Navarra en Bilbao y, durante los últimos cuatro años y medio, en atl Capital en Madrid como asociada sénior.

Para Javier Pascual, responsable de la Delegación Regional Norte de Indosuez Wealth Management, “la incorporación de Ana Lozano refuerza nuestro equipo en el País Vasco y específicamente en la oficina de Bilbao, en el marco de la estrategia de crecimiento del banco, basada en un servicio excelente y una oferta eficiente que contribuya en su objetivo de preservación patrimonial”.

Lourdes Ferrer, responsable de la oficina de Bilbao, explica: “La llegada de Ana nos permitirá impulsar nuestros servicios para estar más cerca de nuestros clientes. Su incorporación muestra nuestra ambición por acompañar a nuestros clientes en la consecución de sus objetivos financieros”.

Indosuez Wealth Management cuenta en la actualidad con dos oficinas en País Vasco: Bilbao y San Sebastián, dirigidas respectivamente por Lourdes Ferrer y por Izaskun Azaldegui. Entre ambas cubren la Delegación Regional Norte bajo la dirección de Javier Pascual y el apoyo de una red de agentes y colaboradores.

La Financière de l’Échiquier (LFDE), gestora de fondos francesa perteneciente al grupo LBP AM, ha anunciado la integración de Tocqueville Finance, filial de gestión de activos de LBP AM. Según explican, con esta operación, “LFDE se convierte en una de las principales gestoras de convicción europeas, pasando a gestionar más de 27.000 millones de euros en activos y aumentando su equipo de gestión hasta un total de 55 gestores y analistas”.

La nueva LFDE ofrecerá a todos sus clientes una gama ampliada de estrategias con acceso a la experiencia de LBP AM y soluciones de inversión en activos cotizados –renta variable smart beta, multiactivos, crédito y convertibles– y activos reales y privados –deuda (infraestructuras, corporativa e inmobiliaria) y private equity–, que se suman a la sólida gama de renta variable europea y global que ha sido la seña de identidad de la gestora hasta ahora. En este sentido, a partir de ahora, la gama de productos de renta variable y de crédito de LFDE se enriquece con nuevas competencias en términos de estilos, temas y geografías.

Iván Díez Sainz, Country Head de LFDE para Iberia y Latinoamérica, considera que “este es un momento clave para el desarrollo de LFDE que nos permitirá conquistar nuevas cuotas de mercado y elevar el perfil del grupo que ahora representan LFDE y Tocqueville Finance. Es un gran reto poder ofrecer a nuestros inversores una amplia gama de estrategias y estilos de gestión con un objetivo muy claro: generar rentabilidades consistentes mediante la selección de empresas de calidad”.

Díez señala que la entidad “mantiene la agilidad de una estructura pequeña para desarrollar soluciones adaptadas a cada tipo de inversor, además de reforzar nuestro compromiso con las finanzas sostenibles al consolidarnos como proveedor global de soluciones de inversión en renta variable con enfoque ISR”.

Según la firma, en consonancia con su compromiso pionero con las finanzas sostenibles y con el fin de poder ofrecer enfoques ESG a medida, LFDE podrá ahora recurrir a la experiencia metodológica complementaria, así como a la potencia de las herramientas desarrolladas por LBP AM.

Por su parte, Olivier de Berranger, CEO y Co-CIO de LFDE, ha señalado: “Estamos encantados de seguir escribiendo la historia de LFDE con la incorporación de equipos de gestión experimentados que ofrecen conocimientos complementarios y recursos sustanciales. Tocqueville Finance, cuya trayectoria ascendente en los últimos años refleja su dinamismo, será un activo clave en el desarrollo de la nueva LFDE”.

Como parte de la integración, MichelSaugné, hasta ahora director general y CEO de Tocqueville Finance, pasa a ser Co-CIO de LFDE, junto a Olivier de Berranger, y se incorpora al Comité Ejecutivo de la entidad. En los próximos meses, LFDE anunciará el registro en España de varios fondos de Tocqueville Finance que estarán disponibles para los inversores de la región, manteniendo el ADN de gestión activa y de convicción.

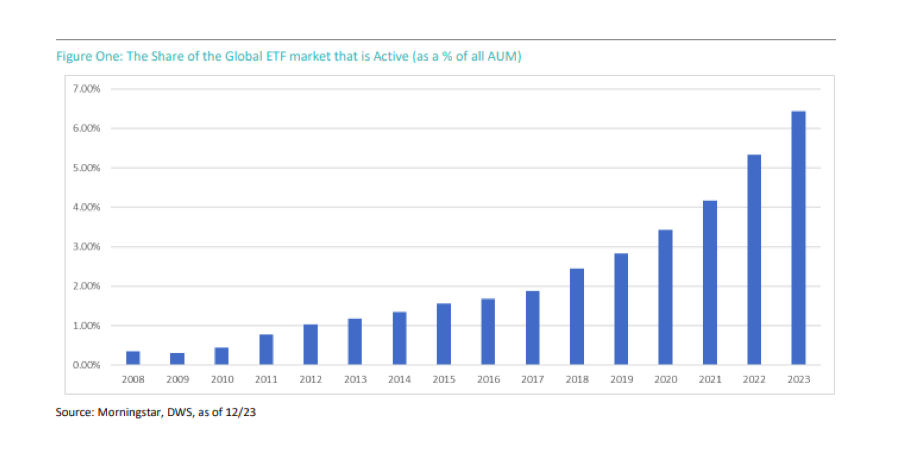

Según datos de Morningstar, a finales de 2023, el tamaño del mercado de ETFs se situaba en alrededor de 11,1 billones de dólares, de los cuales 10,4 billones de dólares estaban en estrategias pasivas y 700.000 millones de dólares están en activas, lo que supone el 6% del total, frente al 65% de todos los activos bajo gestión en total. Esta cifra demuestra que los ETFs activos se están totalmente consolidados en el mercado, principalmente en EE.UU., pero es una realidad que comienza a verse en otros mercados.

Según explican desde DWS, «los cambios normativos relativamente recientes han facilitado a los gestores el lanzamiento de ETFs. En el caso de los ETFs activos tienen un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud». Su fortaleza no solo está en la estructura, sino en su fiscalidad, en el caso estadounidense. «La estructura fiscal de los ETF es más eficiente y transparente y son activos que cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión», señalan desde la gestora.

Este tipo de vehículo tiene dos características fundamentales: cuenta con un equipo de gestión de carteras que trata de generar rendimientos superiores a los de un índice de referencia, y no simplemente intentar seguir un índice lo más fielmente posible (que es lo que ocurre con los enfoques pasivos típicos), y tiene una estructura de ETF y no de fondo de inversión. Para comprender bien su papel en la industria y la utilidad que puede tener para el inversor, DWS ha elaborado una guía con la que pretende profundizar en esta clase de fondos de inversión respondiendo a XXX preguntas.

1. ¿Son realmente los ETFs un activo de gestión pasiva por definición?

La diferencia que existe entre el volumen en estrategias pasivas y en ETF pasivos explica esa percepción. Aunque solo el 6% del mercado de ETFs está en activas, esa cuota ha crecido de forma bastante significativa en un tiempo relativamente corto, pasando del 0,35% del mercado en 2008, al 6,43% en 2023. Por lo tanto, existen dos tendencias distintas, pero probablemente relacionadas, en el sector de la gestión de activos. Por un lado, ese crecimiento de las estrategias pasivas frente a las estrategias activas en todos los activos bajo gestión en total y, por otro lado, el crecimiento de las estrategias activas frente a las estrategias pasivas en todos los activos bajo gestión de los ETFs.

2.¿Qué ventajas e inconvenientes tienen los ETFs activos y los fondos de inversión activos?

Hay que tener en cuenta que, tanto los ETFs activos como los fondos de inversión gestionados activamente, se rigen por una normativa muy similar. Pero existen tres elementos fundamentales. En primer lugar, la eficiencia fiscal de la estructura de los ETFs. A nivel producto, los ETF suelen citarse como más eficientes fiscalmente que los fondos de inversión porque, como estrategias predominantemente pasivas, tienen una menor rotación y, por tanto, generan menos plusvalías. Por otro lado, los ETFs pueden transmitir valores «en especie» a los partícipes, a cambio de participaciones en el ETF, lo que significa que pueden reembolsar valores, a menudo los que tienen la base de coste más baja, sin provocar un hecho imponible.

La segunda distinción es la transparencia en la estructura. Algunos inversores prefieren saber qué activos poseen en tiempo real, mientras que otros creen que es una información potencialmente costosa. Del mismo modo, es posible que algunos gestores no crean que informar diariamente de las tenencias sea perjudicial para su proceso.

Por último, los ETFs cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión.

3.¿Por qué el mercado de ETFs activos crece a un ritmo más rápido en un contexto de tendencia hacia incrementar estrategias pasivas?

Es probable que se deba a una combinación de factores. En primer lugar, el mercado de ETFs activos es relativamente más pequeño y está menos explotado que el de ETFs pasivos, lo que facilita el lanzamiento de productos innovadores que aún no existen como ETF (ya sea como estrategias totalmente nuevas o estrategias de fondos de inversión existentes) y el crecimiento del mercado.

En segundo lugar, cabe destacar los cambios normativos relativamente recientes que han facilitado a los gestores el lanzamiento de ETFs. La SEC aprobó la conocida como «norma ETF» que dio más flexibilidad en torno a cómo crear y reembolsar acciones de ETF. Todos estos cambios facilitan potencialmente la oferta de estructuras de ETF.

Por último, está la eficiencia, transparencia y negociabilidad de la propia estructura de los ETFs que, a juzgar por el crecimiento de este mercado en los últimos 30 años aproximadamente, parece gustar a los inversores. El sector ha sido testigo de la adopción generalizada de ETF en plataformas «no-trans action-fee» (NTF) por intermediarios bursátiles estadounidenses, y de la creación de carteras modelo centradas en ETF.

4.¿Cómo se puede evaluar el rendimiento de los ETFs activos?

Los gestores activos no intentan seguir los índices, como ocurre con las estrategias pasivas, sino que suelen intentar batir índices de referencia (que suelen ser índices, pero no tienen por qué serlo). En el caso de los ETFs activos, la mayoría de los proveedores de macrodatos asignarán lo que consideren un índice de referencia. Por ejemplo, si se evaluara a un gestor de valor en comparación con el S&P 500 durante la última década, habría sufrido, dada la fuerte subida que han experimentado algunos valores de crecimiento de gran capitalización durante ese periodo, pero habría que tener en cuenta que un inversor asigna a su gestor value una exposición acorde a ese estilo de inversión.

5.¿Se deben utilizar los ETFs activos de forma táctica o estratégica?

En principio, pueden utilizarse para ambos fines, pero con un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud. La inclusión de un componente activo tiene más sentido, como participación estratégica a largo plazo, porque la generación de alfa de calidad es probablemente una perspectiva a largo plazo. Habrá periodos de rentabilidad superior e inferior, pero el objetivo es que, a largo plazo, el gestor pueda obtener mejores resultados.

Si un inversor desea expresar una opinión táctica sobre una clase de activos concreta, no hay ninguna ventaja real en tener un componente activo, sino que podría utilizar un vehículo totalmente pasivo. Al fin y al cabo, es la clase de activos sobre la que tienen una visión a corto plazo, no el valor añadido del gestor.

6.¿Cuestan más que los fondos de inversión? ¿Justifica el alfa el coste?

Según Morningstar, «los ETFs tienden a ser más baratos que los fondos de inversión», lo que atribuyen a los costes de «asesoramiento, comercialización, distribución y mantenimiento de registros» de los fondos de inversión. Probablemente cabe esperar que los ETFs sean más baratos debido a su tendencia a ofrecer soluciones de seguimiento de índices, mientras que un fondo activo cobre más por la investigación y la habilidad del gestor necesarias para generar alfa.

De este modo, la verdadera pregunta no es si los ETFs son menos costosos que los fondos de inversión, sino si los ETFs activos son menos costosos que sus equivalentes en fondos de inversión. Y tenderán a serlo por dos razones. En primer lugar, la tendencia a la compresión de las comisiones en el sector de la gestión de activos podría significar que los nuevos lanzamientos tengan comisiones más bajas que antes y, en segundo lugar, porque si un ETF se ofrece junto a un fondo de inversión ya establecido, podría haber menos costes marginales que la nueva estructura tenga que absorber.

7.¿Cuál es la mejor estrategia para los ETFs activos?

Muchos fondos y estrategias de inversión se enfrentan a limitaciones, ya sean de liquidez o de capacidad. Así pues, es cierto que los ETFs activos pueden no funcionar para todas las clases de activos o enfoques, pero hay que tener en cuenta que las empresas piensan muy detenida y analíticamente antes de lanzar cualquier producto. Cualquier cuestión de viabilidad se aborda cuidadosamente con antelación. El mero hecho de que se haya lanzado un ETF activo sugiere claramente que el equipo de gestión cree que la estructura no impedirá su proceso de generación de alfa, ya sea regalando sus participaciones, o haciendo que el fondo sea tan grande que su potencial de alfa se vea afectado. Pero es una pregunta importante porque, como estructura abierta, los ETFs no pueden cerrarse a entradas adicionales (como sí pueden hacerlo los fondos de inversión y los hedge funds).

Pixabay CC0 Public DomainAutor: imagen generada por IA, Sinisa Maric from Pixabay

En 2024, más ciudadanos se darán cita en las urnas que en ningún otro año de la historia, en comicios nacionales o transnacionales (como en el caso de las elecciones al Parlamento de la UE): un total de 91 países, y cerca de la mitad de la población mundial.

Expertos de los medios y del sector financiero han debatido hasta la saciedad el “elevado” riesgo geopolítico resultante, pero si bien estos riesgos han aumentado, no creemos que este sea el caso en todas partes, y ni mucho menos de manera uniforme.

No olvidemos que no todos los acontecimientos geopolíticos afectan a los mercados financieros: para hacerlo, deben tener implicaciones significativas sobre la economía o las economías que impulsan a esos mercados. De lo contrario, la volatilidad resultante se convierte en una oportunidad para los inversores activos de comprar a mejor precio.

Tomemos como ejemplo la respuesta inicial negativa de los mercados de renta variable al referéndum sobre el brexito a la victoria de Trump en 2016, que dieron pie a oportunidades de inversión tácticas a corto plazo. En EE. UU., los datos históricos muestran que las elecciones rara vez han alterado el rumbo a medio plazo de los activos financieros domésticos.

Los cambios de política tras las elecciones pueden tener un impacto mucho más duradero, aunque la evolución del mercado podría no estar tan clara y depender de circunstancias más allá de la política doméstica.

Como siempre, la clave está en los detalles: algunos comicios podrían afectar a áreas concretas del mercado y ser menos significativos para otras. Un área largamente debatida que se considera como una clara perdedora si Trump gana las elecciones en EE. UU. es la de la sostenibilidad y la inversión en un futuro de bajas emisiones, y las valoraciones actuales de muchas empresas en esta área reflejan esta incertidumbre.

El presidente Biden se ha comprometido con la intervención gubernamental y el Acuerdo de París con la Ley de Reducción de la Inflación (LRI), que proporciona 400.000 millones de dólares de financiación a proyectos climáticos y de energía limpia, mientras que Donald Trump ha declarado su intención de derogar la LRI de salir victorioso. Sin embargo, cabe destacar que la LRI se ha plasmado en el código tributario estadounidense por un plazo de 10 años, y abolirla requeriría la aprobación de ambas cámaras del Congreso y del presidente. Además, dentro de la propia LRI existe un área respaldada por ambos partidos, que es la mejora de la infraestructura de red del país.

Es probable que las oportunidades más excitantes en EE. UU. surjan en áreas sobre las que ningún candidato a la presidencia parece hablar, como por ejemplo el sector de los seguros médicos. Unas elecciones que parecen conllevar un resultado potencial muy distinto para los mercados son las generales del Reino Unido. Los participantes del mercado y la comunidad empresarial parecen ver con buenos ojos una victoria del Partido Laborista, hoy en día el escenario más esperado. Este partido, actualmente en la oposición, se ha presentado como más favorable para las compañías que en el pasado, ofreciendo a los inversores la esperanza de un periodo de estabilidad en la política británica que se echa de menos desde 2016. En el Reino Unido es probable que veamos consenso bipartidista sobre políticas en los ámbitos de gasto continuado en la red eléctrica, infraestructura crítica y defensa nacional.

Asia también será escenario de múltiples comicios. En la India, la expectativa de consenso es que el partido oficialista Bharatiya Janata Party (BJP) se hará con la victoria, y que el primer ministro Modi será reelegido para un tercer mandato. Las bolsas ya descuentan en su mayor parte este escenario, y un resultado diferente podría desencadenar caídas muy pronunciadas. Aunque todo apunta a estabilidad política, es probable que se implemente un cambio de rumbo a nivel de medidas.

Las elecciones que se celebraron en Japón en abril no han acaparado tantos titulares. La administración del primer ministro Kishida cuenta con un índice de aprobación muy bajo. Aunque existe incertidumbre, no creemos que ello haga descarrilar la inercia positiva de la renta variable japonesa, respaldada por la reforma corporativa, la mejora de los balances, el crecimiento de la productividad y el potencial de beneficio.

Para Asia, y China en particular, es probable que la volatilidad de mercado proceda de las elecciones en EE. UU. Algunas de las promesas de Donald Trump en torno a mayores aranceles sobre importaciones de China significan que las empresas del país asiático serán vulnerables a titulares vinculados a una victoria de Trump.

Todo lo anterior se refiere al impacto de corto a medio plazo de las elecciones, pero se avecina un efecto a largo plazo: tanto Biden como Trump parecen inclinados a mantener a EE. UU. en un rumbo de generosidad fiscal y emisión de deuda elevada. Si bien a corto es poco probable que esto amenace al estatus del dólar como divisa de reserva internacional, y al del mercado estadounidense como último “refugio” (lo cual le permite disfrutar de menores costes de servicio de deuda), los mercados están cuestionando de manera creciente la sostenibilidad de la trayectoria fiscal del país.

Hasta ahora, los datos históricos no muestran una relación clara entre los niveles de endeudamiento público y las rentabilidades al vencimiento (TIR) de los treasuries, pero tal como nos enseña la historia, nada debe darse por sentado.

Puedes continuar leyendo nuestras perspectivas trimestrales del Equipo de Renta variable y Multi-activos de M&G aquí.

Tribuna de Fabiana Fedeli, CIO de Renta Variable, Multi-activos y Sostenibilidad en M&G Investments.

Foto cedidaDe izquierda a derecha: Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior.

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de la estrategia Multi Solutions-Pictet Road To Megatrends 2028, una solución de inversión sistemática en renta variable temática diseñada para inversores conservadores y asesores, que permite ir construyendo de forma sistemática una exposición a renta variable global durante cuatro años. El fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria, y está denominado en euros.

Según explican desde la gestora, Multi Solutions-Pictet Road To Megatrends 2028 proporciona inicialmente alta exposición a mercados monetarios y renta fija. A lo largo de cuatro años reducirá periódicamente dicha exposición y la aumentará en renta variable global, hasta que esta llegue a 100% de la cartera. De esta manera, reduce la volatilidad media y optimiza los momentos de entrada en los mercados. Para la parte de renta variable aprovechará la experiencia de Pictet AM en inversión temática, con un marco de análisis propietario basado en mega tendencias que facilita identificar temas de inversión de crecimiento secular. “El resultado es una expectativa de rentabilidad superior a la de la liquidez, con rentabilidad adicional mediante renta variable global y limitada volatilidad a lo largo del tiempo”, añaden.

La nueva estrategia está gestionada por Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior, ambos del equipo Quantitative Equity & Solutions (Quest), que gestiona más de 3.700 millones de euros en soluciones multiactivos. “La mentalidad de inversión a largo plazo de Pictet AM está integrada en esta estrategia mediante un enfoque estructurado para la asignación a renta variable con inversión temática, la cual se centra en los ganadores del futuro, no en los del pasado”, comenta Rémy Cottet, analista cuantitativo senior de Pictet AM.

Para Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, “pasar de ahorrador a inversor es un desafío en España, pero tenemos las herramientas, los asesores y las soluciones. De hecho, es el momento del ahorrador/inversor, el cual dispone de lo que necesita para aprovechar las oportunidades. En este sentido Megatrends 2028 facilita un plan sistemático de ahorro, que mitiga el efecto de ciclo y puede generar mejor rentabilidad a medio plazo que el depósito bancario”. El fondo está registrado de momento en Italia, España y Alemania.

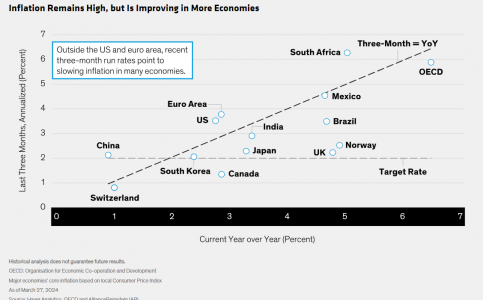

La inflación, uno de los muchos factores que intervienen en la toma de decisiones sobre activos múltiples, se enfrió sustancialmente el año pasado, pero las sorpresas alcistas de principios de 2024 para EE.UU. y Europa han hecho temer a muchos inversores que el camino de vuelta a la normalidad se haya topado con un obstáculo. Nosotros no lo creemos así. De hecho, la inflación sigue en constante retroceso, y en más economías importantes.

En Suiza y China, por ejemplo, la inflación se sitúa ya por debajo del 2% interanual. Aunque la inflación interanual en Canadá, Japón, Noruega y el Reino Unido se sitúa por encima de esa marca, sus tasas de variación trimestral apuntan también a una desaceleración significativa (véase más arriba).

Los avances en la reducción de la inflación se ralentizaron algo en EE.UU. y la zona euro a principios de 2024, pero los niveles de inflación subyacente están muy por debajo de los máximos de 2022. Se mantiene ligeramente por debajo del 3% en la zona del euro y EE.UU., cifra esta última basada en el índice de precios de los gastos de consumo personal, la medida de inflación preferida por la Reserva Federal. Y los indicadores potenciales de inflación sostenida -como los precios de la vivienda y los salarios- siguen comportándose bien. Mientras tanto, el consenso sobre el crecimiento económico mundial se ha reforzado, lo que sugiere un aterrizaje suave en el futuro.

La lucha contra la inflación es un juego de largo aliento, y los bancos centrales mundiales parecen seguir progresando, y es probable que la mayoría de ellos mantengan su política de relajación a pesar de los recientes repuntes. El Banco Nacional de Suiza encabezó el grupo con un recorte de tipos de 25 puntos básicos en marzo, y parece probable que el BCE haga lo mismo en junio. Los recortes de tipos en EE.UU. parece que se retrasarán hasta finales de 2024, pero creemos que siguen sobre la mesa.

La inflación y las perspectivas económicas son sólo dos de los muchos factores que intervienen en las decisiones estratégicas y tácticas sobre activos múltiples, pero creemos que representan señales positivas para los activos de riesgo, incluidas las acciones. Por supuesto, los inversores también deben mantenerse ágiles y preparados para responder a un entorno cambiante.

Vinay Thapar, gestor del fondoAB International Healthcare Portfolio

CC-BY-SA-2.0, FlickrUna sucursal de Banco Santander en Nueva York (Can Pac Swire)

Banco Santander ha «revolucionado» su organización, según recogen diversos medios desde ayer. En todo caso, lo anunciado por la entidad constituye una reestructuración en toda regla, con la fusión de la unidad de Investment Platforms & Corporate Investments y del negocio global de Wealth Management & Insurance.

Al frente de este nuevo sector está uno de los hombres fuertes de Santander, Javier García Carranza, responsable de Gestión de Activos, Banca Privada y Seguros.

Según un comunicado interno al que ha tenido acceso la prensa española, García Carranza desplaza a Víctor Matarranz, quien hasta ahora lideraba Wealth Management. A partir de ahora trabajará directamente con el consejero delegado del grupo, Héctor Grisi, para “apoyarle en la ejecución de la estrategia”, según el comunicado interno.

Según cifras públicas, la unidad de Wealth Management & Insurance gestiona activos por valor de 482.000 millones de euros (523.000 millones de dólares). En el primer trimestre, el beneficio neto de la unidad subió un 27% interanual, lo que representa alrededor del 13% de los beneficios del grupo Santander.

Con este cambio quedan en cinco las áreas globales del grupo (Retail & Commercial, Digital Consumer Bank, Payments, Corporate & Investment Banking y Wealth Management & Insurance) en detrimento de la división en mercados geográficos. Los cambios se anunciaron a finales de 2023 y tienen como objetivo simplificar la oferta de la entidad.

Vanguard ha anunciado que su junta directiva ha nombrado a Salim Ramji nuevo CEO de la compañía y miembro de la junta. Ramji es un ejecutivo senior de servicios financieros con más de 25 años de experiencia en inversiones, mercados de capitales y gestión patrimonial, incluida una década como líder senior en BlackRock hasta su salida en enero de 2024.

Más recientemente, Ramji fue Head Global de iShares & Index Investing, donde fue responsable de gestionar la mayoría de los activos de los clientes de la empresa y de hacer evolucionar la plataforma iShares para proporcionar un conjunto aún más amplio de productos innovadores de bajo costo para inversores de todo el mundo, dice el comunicado de Vanguard.

“La junta directiva da la bienvenida a Salim al equipo directivo y espera trabajar estrechamente con él a medida que reforzamos y ampliamos nuestra misión y propósito, impulsados por el servicio a los intereses de los inversores particulares. La estructura y la cultura distintivas de Vanguard han ayudado a decenas de millones de nuestros inversores-propietarios a planificar su futuro y el de sus familias. Tenemos importantes oportunidades de crecimiento por delante, incluyendo cómo la tecnología y la experiencia del cliente pueden impulsar soluciones y ampliar los beneficios de la gestión de patrimonios a más inversores. Salim es un líder excepcional que está alineado con la cultura impulsada por la misión de Vanguard, lo que le convierte en el candidato ideal. Vanguard tiene un futuro importante, y creemos que él es la mejor persona para el trabajo», comentó Mark Loughridge, Lead Independent Director.

“Es un honor unirme a Vanguard, una institución que admiro y respeto desde hace mucho tiempo. Me atrae Vanguard por la claridad y coherencia del propósito de la empresa y estoy muy entusiasmado de empezar a trabajar y asociarme con el destacado equipo de liderazgo para liderar la empresa hacia el futuro», agregó Ramji.

Junto con el nombramiento de Ramji, Vanguard también anunció que Greg Davis, presidente y director de inversiones, será nombrado miembro de la junta directiva de Vanguard y tendrá mayor responsabilidad en asuntos regulatorios y gubernamentales.

Además, John Murphy, presidente y director financiero de The Coca-Cola Company, será nombrado miembro de la junta directiva de Vanguard a partir del 1 de junio de 2024.

Los family offices miran hacia las inversiones alternativas, mientras que la planificación de la sucesión y la ciberseguridad siguen siendo riesgos clave para la industria. Estas son las principales conclusiones del informe «2024 Global Family Office Report» de JP Morgan.

En definitiva, el estudio desvela que los family offices están ampliando el conjunto de oportunidades de sus carteras de inversión, puesto que la cartera media cuenta actualmente con una asignación del 45,7% en activos alternativos. Además, constata que muchos family offices asumen una mayor proporción de riesgo de liquidez en sus carteras de lo que solían, a pesar de que la renta variable y la renta fija siguen presentes de forma consistente: la primera supone, de media, un 26% de las posiciones y la segunda, el 20%.

Según el informe, los family offices más grandes tienden a contar con las mayores asignaciones a activos alternativos. Sin embargo, este porcentaje sólo oscila entre el 43,9% de las que tienen entre 50 y 500 millones de dólares de activos bajo supervisión y el 47,3% de las que tienen 1.000 millones de dólares o más.

Asimismo, el estudio muestra que los objetivos de rentabilidad se sitúan en torno al 11% de media. Aunque los family offices estadounidenses, que constituyen una gran parte de los inversores encuestados, son menos propensos a tener un objetivo de rentabilidad que sus homólogos del resto del mundo. Según la firma, esto puede reflejar el cambio de los family offices hacia los alternativos, en un intento de lograr mayores rendimientos a largo plazo, así como los antecedentes de muchas familias en el sector de la construcción y su capacidad para invertir en consonancia con esta experiencia.

Según la encuesta de JP Morgan, los costes operativos medios de las family offices ascienden a 3,2 millones de dólares anuales (aunque la mediana es de 1,3 millones), y se observa una creciente profesionalización en todo el sector. Las family offices más pequeñas y medianas son más propensas a externalizar la gestión de inversiones, mientras que sólo el 20% de los family offices con 1.000 millones de dólares o más en activos bajo supervisión lo hacen.

Los principales retos a los que se enfrentan las family offices son los relacionadas con la ciberseguridad (40%), la gobernanza familiar y la planificación de la sucesión (31%) y la educación sobre el patrimonio familiar (31%). Una cuarta parte de los encuestados declaró haber sufrido una brecha de ciberseguridad o un fraude financiero, pero el 20% no cuenta con medidas de ciberseguridad.

Asimismo, las familias siguen controlando firmemente la toma de decisiones de inversión. Casi el 90% de los encuestados reconoce que los miembros de la familia están estrechamente implicados en las decisiones de inversión, y casi la mitad afirma que las toma el director de la familia. Esto es aún más cierto en Estados Unidos, con un 56% frente a un 26% a escala internacional.

Más allá de los balances financieros, «muchas familias están empleando estratégicamente sus family offices para construir una unidad familiar más fuerte y garantizar el éxito a través de las generaciones», según recoge el informe. Casi el 70% menciona la planificación de la sucesión y la preparación de la nueva generación como un objetivo de la family office, y casi dos tercios de las mismas han implantado algún tipo de estructura de gobierno.

«Una conclusión constante es que las family offices siguen presentándose en todas las formas y tamaños. Aunque este fenómeno siempre ha sido cierto, lo es aún más hoy en día, con un número creciente de familias más jóvenes y pequeñas que emplean marcos de family office», según recoge el informe en su carta de presentación.