Acaba de comenzar el mes de mayo y se nos viene a la cabeza una frase utilizada a menudo en el sector financiero: “Sell in May and go away” (“vende en mayo y márchate”). Da a entender que los mercados financieros suelen tener un mejor comportamiento en el periodo comprendido desde el mes de noviembre a finales de abril que en el periodo de mayo a finales de octubre.

Existen varias versiones del origen de la frase, pero la más extendida se remonta al siglo XVIII en Inglaterra, concretamente en el distrito financiero de Londres. En aquella época se tomó como costumbre recomendar a los inversores y a la alta sociedad inglesa que vendieran sus acciones en mayo y se relajaran disfrutando de los meses de verano fuera de la ciudad. Originalmente la frase completa era “Sell in May and go away, come back on St. Leger’s Day,” (“vende en mayo y márchate, y vuelve el día de San Leger”). Se refería a la importante carrera de caballos que se celebraba en Londres a mediados de septiembre. Con el paso del tiempo, y su popularización en el siglo XX en Estados Unidos, la frase se recortó.

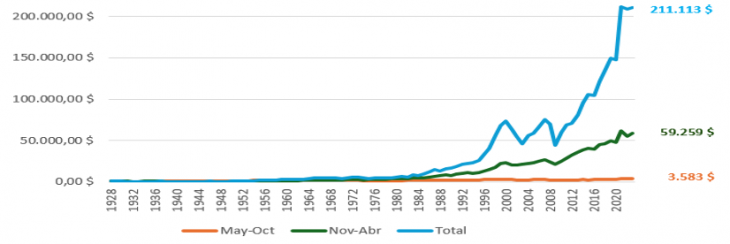

Para comprobar si el significado de la expresión tiene veracidad hemos analizado ambos periodos del S&P 500, principal índice bursátil estadounidense, desde 1928. En estos 95 años, en 64 ocasiones se ha comportado mejor el índice en el periodo de noviembre a finales de abril que el periodo de mayo a finales de octubre. Considerando el índice europeo Euro Stoxx 50 desde su inicio, también se demuestra que el 65% de los años lo hace mejor el periodo comprendido de noviembre a finales de abril.

Si un inversor hubiese invertido 1.000 dólares en 1928 en el S&P 500, exclusivamente en el periodo de noviembre a finales de abril todos los años (como sugiere la frase), hubiera logrado una rentabilidad anualizada aproximada del 4,40% y alcanzado una valoración actual de su inversión de 59.259 dólares. Si otro inversor hubiese realizado lo contrario, estar invertido solo los meses comprendidos desde mayo a finales de octubre, su rentabilidad anualizada aproximada seria del 1,34%, con una valoración actual de su inversión de 3.583 dólares.

De esta manera, los datos históricos dan cierta veracidad a esta expresión popular, aunque no existe ninguna explicación definitiva de las causas que lo originan. Las principales hipótesis van encaminadas a que la operativa de compra y venta se reduce en el mercado bursátil en los meses de verano.

Por último, vamos a considerar a un tercer inversor que decide mantener su inversión de 1.000 dólares desde 1928 a la actualidad, sin vender su posición momentáneamente en ningún periodo. Gracias a la capitalización compuesta, su inversión inicial se habría multiplicado hasta la cifra aproximada de 211.113 dólares.

Gráfico elaborado por Portocolom AV

Este análisis es otro buen ejemplo para destacar la estrategia de renta variable de comprar y mantener. En el corto plazo es difícil predecir los movimientos del mercado bursátil, pero en el largo plazo, los datos demuestran que se generan rentabilidades positivas importantes (al menos en el mercado estadounidense). La mayoría de los inversores más influyentes como Benjamin Graham o Warren Buffett, defienden esta idea. Buffett posee una conocida frase sobre este tema: “Nuestro periodo de espera favorito es para siempre”.

Tribuna elaborada por Borja Fernández de Vega, asesor patrimonial en Portocolom AV

Foto cedidaDe izquierda a derecha, el responsable territorial de Planes de Empleo de Arco Mediterráneo, Enrique Penalba Serra; el responsable territorial de Planes de Empleo de Aragón, Juan José Bosco Lázaro; la responsable territorial de Planes de Empleo Madrid, Noroeste y Sur, Blanca Torres Calvo; el director general de Ibercaja Pensión, José Carlos Vizárraga; el director comercial de Planes de Empleo e Instituciones, José Miguel García Muñoz; el responsable territorial de Planes de Empleo de la Rioja, Burgos y Guadalajara, Roberto Muñoz de Rivas.

Ibercaja Pensión ha creado una nueva Dirección Comercial de Planes de Empleo con el objetivo de impulsar el crecimiento de estos productos de ahorro futuro. De esta manera, la gestora de planes de pensiones de Ibercaja quiere fortalecer su ya destacada tercera posición en el sector por volumen de patrimonio administrado en planes de empleo y fomentar la contratación de estos productos de ahorro futuro; al ser una de las cinco gestoras nacionales seleccionadas para gestionar los fondos de empleo de promoción pública.

El nuevo equipo está compuesto por un director comercial y cuatro responsables territoriales que, en coordinación con la Dirección de Negocio de Ibercaja Pensión, apoyará a los gestores profesionales de la red de oficinas para fortalecer la posición de la entidad como especialista en el asesoramiento de estos productos, reforzando así el valor diferencial del banco a sus clientes.

Se trata de Enrique Penalba Serra, responsable Territorial de Planes de Empleo de Arco Mediterráneo; Juan José Bosco Lázaro, responsable Territorial de Planes de Empleo de Aragón; Blanca Torres Calvo, responsable Territorial de Planes de Empleo Madrid, Noroeste y Sur; Roberto Muñoz de Rivas, responsable territorial de Planes de Empleo Rioja, Burgos y Guadalajara; y José Miguel García Muñoz, director comercial de Planes de Empleo e Instituciones.

“La cercanía y proximidad de este nuevo equipo a las empresas, instituciones públicas, colectivos de autónomos y los convenios sectoriales, son las palancas clave que nos van a ayudar en las diferentes direcciones territoriales del banco a impulsar el conocimiento de estos productos y, en consecuencia, su contratación”, según traslada el director general de Ibercaja Pensión, José Carlos Vizárraga.

Los planes de empleo, que cada vez están tomando mayor relevancia gracias a la normativa vigente, llevan consigo importantes ventajas tanto para la empresa como para sus trabajadores. En el caso de la empresa, las aportaciones realizadas se consideran gasto deducible en el Impuesto sobre Sociedades del ejercicio económico en el que se efectúan. Adicionalmente, se contempla una deducción en la cuota íntegra del impuesto del 10% de las aportaciones de la empresa a planes de trabajadores con retribuciones brutas anuales inferiores a 27.000 euros (y proporcional en caso de retribuciones brutas superiores a este importe). Por otro lado, se contempla una reducción en las cotizaciones a la Seguridad Social, ya que los primeros 135,29 euros mensuales aportados a cada trabajador no están sujetos a esta cotización.

Además de estas ventajas, las aportaciones que realice la empresa serán las que determine de acuerdo a su estrategia empresarial, pudiendo ligarlas a la consecución de objetivos, al salario del trabajador o modularlas con base en las categorías laborales o funciones, por lo que la empresa cuenta con gran flexibilidad a la hora de escoger el criterio de aportación a seguir.

Disponer de un plan de empleo representa, además, un compromiso de la empresa con el futuro de sus trabajadores, lo que favorece la fidelización, captación y retención del talento y una mejora de su reputación, dicen en la entidad. «Para el trabajador, acceder a un plan de empleo incrementa su posibilidad de ahorro, ya que le permite aportar y desgravarse por encima del límite general de los 1.500 euros anuales. Además, se trata de un salario diferido que no tributa hasta el momento del cobro, y es un producto con unas condiciones económicas muy competitivas», recuerdan.

Ibercaja ofrece su servicio Plan Empresa y Futuro con la finalidad de dar a conocer las ventajas que aportan los planes de empleo, tanto para la empresa como para los trabajadores. Este servicio también ofrece acompañamiento y asesoramiento a la empresa en todo el proceso de constitución del plan de empleo, así como un seguimiento continuado a lo largo de toda su vida.

Vizárraga explica que “la normativa vigente, que ofrece una gran oportunidad para impulsar la contratación de estos productos; nuestra especialización y posición de liderazgo en el sector; y ser una de las cinco entidades seleccionadas para gestionar los planes de empleo de promoción pública, constituyen fortalezas competitivas que nos van a permitir conseguir nuestros objetivos de crecimiento”.

Ibercaja Pensión administraba a 31 de marzo más de 4.500 millones de euros en planes de pensiones de empleo de 71.000 partícipes, lo que supone una cuota en el mercado superior al 12% y ocupa la tercera posición del ranking sectorial por volumen gestionado.

CBNK, entidad resultante de la fusión de Banco Caminos y Bancofar, ha incorporado a dos profesionales con una sólida trayectoria en la industria financiera para reforzar su equipo de Banca Privada.

Oihane Ortiz de Zarate se une al equipo de CBNK en Barcelona. Cuenta con más de 20 años de experiencia en áreas financieras, comerciales, de gestión patrimonial y de banca privada de distintas entidades, destacando su labor como responsable de Banca Privada en la Caja Rural de Navarra, asesora patrimonial senior en Mutuactivos o su reciente paso por el área de Banca Privada en Arquia Bank.

Es licenciada en Administración y Dirección de Empresas y máster en Desarrollo Directivo por la Universidad Comercial de Deusto. También está titulada en el Programa Superior en Gestión Patrimonial del máster del EFPA I y II por la Fundación de Estudios Financieros y Fundación CIFF.

Al equipo de Madrid se sumará María Espinar, con una experiencia en gestión de banca privada especializada en grandes patrimonios de más de 14 años. De ellos pueden resaltarse su labor como supervisora en Banco Mediolanum, gestora patrimonial y agente financiero en Mapfre y como gestora de banca privada en Arquia Bank. También destaca su labor docente en la Universidad Rey Juan Carlos. Es licenciada en Administración y Dirección de Empresas por el CEU San Pablo de Madrid y European Investment Practitioner por EFPA.

Ambas profesionales se incorporan en el área de banca privada bajo la dirección de Tomás de Juan, quien resalta el valor del servicio de alta calidad, diferencial para un banco especializado en colectivos esenciales. “Tanto el cliente como la entidad cada vez buscamos más a profesionales que sean conscientes de la clara modificación en la forma de relacionarnos, la diferenciación no viene tanto por el producto contratado sino por un acercamiento holístico que nos permite cubrir las necesidades del cliente de forma más completa. En este sentido, en CBNK confiamos en que la amplia trayectoria de Ortiz y Espinar contribuyan a impulsar las metas financieras de nuestro banco”.

Desde CBNK han remarcado que la atracción de perfiles profesionales con experiencia en el sector y con una clara orientación al cliente es clave para la consecución de los objetivos estratégicos marcados. Los clientes de banca privada de CBNK son un segmento especialmente sensible para la entidad y por ello los esfuerzos se centran en asegurar un trato de calidad y un servicio claramente diferencial y competitivo.

Foto cedidaMikel García-Prieto, asesor de estrategias de financiación y presidente del Comité de Riesgos de Bolsa Social.

Bolsa Social, el ecosistema de inversión de impacto autorizado por la CNMV en 2015, ha anunciado la incorporación de Mikel García-Prieto en calidad de asesor de estrategia de financiación y presidente del Comité de Riesgos. Antes de unirse a Bolsa Social, García-Prieto desempeñó varias posiciones de responsabilidad en Triodos Bank, ocupando los últimos nueve años el cargo de director general de la entidad y la presidencia de la Fundación Triodos.

A raíz de este nombramiento, Fernando Summers, CEO de Bolsa Social, ha afirmado: «Estamos entusiasmados con la incorporación de Mikel a nuestra entidad. Es uno de los profesionales más destacados en el ámbito de la banca ética en España, donde cuenta con una trayectoria profesional de más de 22 años, ocupando posiciones de máxima responsabilidad. Su experiencia y su visión nos van a permitir impulsar el desarrollo de Bolsa Social como principal ecosistema en el sector de la inversión de impacto en España”.

Mikel García-Prieto es ingeniero industrial por la Universidad del País Vasco y acreditado en Gobernanza de bancos con valores por la Governance Academy de la Global Alliance for Banking on Values.

Por su parte, García-Prieto ha destacado: “Es un placer poder contribuir al desarrollo de la Bolsa Social. Los emprendedores sociales y las organizaciones con propósito necesitan acceder a una financiación alineada con sus modelos de negocio, y eso no siempre es fácil. La Bolsa Social tiene potencial y herramientas útiles para hacerlo, y confío en que podamos desplegarlas cada vez con mayor alcance”.

Previsión para 2024

Bolsa Social prevé cerrar este ejercicio con un volumen invertido de 8 millones de euros, lo que supondrá un aumento del 300% respecto a 2023. En la actualidad, la entidad cuenta con cuatro instrumentos de inversión clave. La primera de ellas es la plataforma de crowdfunding, abierta a inversores particulares, que permite invertir desde una cantidad mínima de 50 euros en préstamos sostenibles (lending) y 1.000 euros en el caso de la inversión en capital de startups de impacto (equity). En segundo lugar, cuenta con la red privada para inversores experimentados Impact Network, que se involucran en las empresas financiadas, aportando su conocimiento para ayudarlas a crecer y generar mayor impacto.

En tercer lugar, destaca el Club Impact Angels (CIA), del que forman parte profesionales del mundo del venture capital e inversores que apuestan por la innovación para avanzar hacia una economía más sostenible y justa. Y, por último, cuenta con el Club privado de inversión de deuda de impacto que, con una cantidad mínima de 5.000 euros, permite a los inversores profesionales acceder de forma preferente al flujo de operaciones (dealflow) de Bolsa Social.

JubilaME, la plataforma que tiene como objetivo democratizar la planificación financiera, ha ampliado su oferta para satisfacer las necesidades de los trabajadores autónomos. Ahora, su nueva landing está disponible para todos aquellos que trabajan por cuenta propia.

“En JubilaME somos conscientes de lo difícil que es ser autónomo. Por eso queremos ofrecer todas las facilidades para que los trabajadores por cuenta propia solo tengan que dedicarse a su día a día”, asegura Julio Fernández, CEO y fundador de JubilaME. De este modo, la nueva landing ofrece dos servicios especializados: por un lado, la guía personalizada para la jubilación -un servicio con el que el usuario podrá descargarse su plan gratuito, personalizado y con datos reales de cómo va a ser su futuro financiero-. Por otro, de la mano de los partners Mapfre y Cobas Pensiones, la landing se convierte en una plataforma de contratación end to end.

En este caso, gracias a Cobas Pensiones, se ofrece la posibilidad de contratar un plan de pensiones simplificado para autónomos en unos pocos minutos.

«Una solución pensada para un colectivo que históricamente siempre se ha encontrado con más dificultades que un trabajador por cuenta ajena y donde encontrará un espacio en el que se le ofrecen respuestas a sus dudas respecto al futuro tras la jubilación», según recoge el comunicado de la firma.

La nueva landing incluye aspectos como una estimación de ingresos a la jubilación; estimación de la pérdida, o no, de poder adquisitivo durante el retiro laboral; poder fijar una “meta de ahorro” para complementar las pensiones y una selección de productos y posibilidad de contratar con Cobas Pensiones.

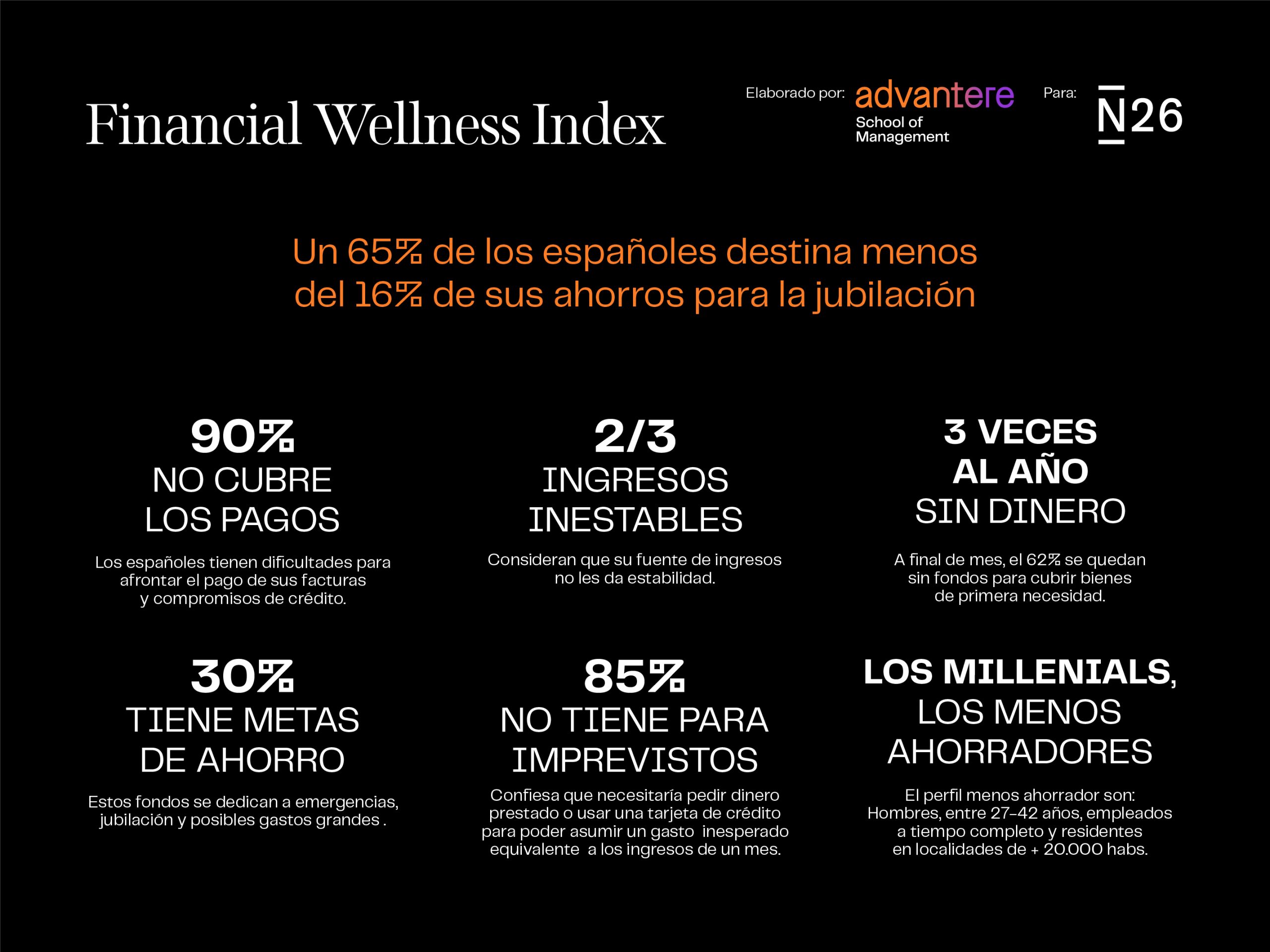

Los españoles reconocen que destinan menos del 16,6% de sus ahorros para su jubilación. En concreto, casi el 65% de los encuestados coinciden con esta afirmación, tal y como se recoge en el Financial Wellness Index, elaborado por Advantere School of Management para el banco online N26, con el objetivo de determinar el bienestar financiero de la sociedad española.

Así, según revela la investigación, el colchón económico de los españoles estaría por debajo del 20% recomendado por parte de los expertos para llegar a tener una jubilación sin sobresaltos. Sin embargo, el índice demuestra que hay una progresión generacional en la cantidad que se destina a este fin: las personas nacidas entre 1957 y hasta 1977 son quienes más dinero reservan para cuando llegue su momento de retirarse del mercado laboral, previsto para los próximos años.

Si se atiende al perfil de los que dedicarían una menor cuantía para la jubilación: hombres, de entre 27 y 42 años, empleados a tiempo completo, residentes en localidades por encima de los 20.000 habitantes. De esta forma, el análisis apunta a que existe una correlación positiva entre la edad y la cantidad destinada a la “hucha” de la jubilación por parte de los españoles, es decir, a mayor edad, mayor es el ahorro; una tendencia compartida, a su vez, por las mujeres.

En general, los índices también son bajos si se analiza la capacidad que tienen los hombres y las mujeres en España de hacer frente a compromisos financieros previstos e imprevistos, además de la gestión de sus presupuestos mensuales.

Ahorrar se ha pasado de moda dando paso al ‘carpe diem’

Tal y como se observa en el índice, casi el 90% de los encuestados admite tener dificultades para afrontar el pago de las facturas y compromisos de crédito, en gran parte, debido a la inestabilidad de su fuente de ingresos, considerada, por casi dos tercios, como “poco fiable”. A su vez, el 62% aseguran que se quedan sin dinero a final de mes hasta tres veces al año, para cubrir bienes de primera necesidad, o suministros básicos como la electricidad y el agua. Una situación que sucede, generalmente, más en el caso de los hombres que en las mujeres (aproximadamente en un 64% y un 36% respectivamente).

En el caso de tener un gasto inesperado equivalente a los ingresos de un mes, un 85% de los encuestados confiesa que necesitaría pedir dinero prestado o usar una tarjeta de crédito para poder asumirlo, ya que sus ahorros serían insuficientes: casi el 40% tiene una cantidad equivalente igual o inferior a dos sueldos mensuales, ahorrada y disponible en este momento. Ello se podría interpretar como una falta de planificación financiera a medio o largo plazo por parte de los españoles, a pesar de que la mitad de los encuestados afirman revisar regularmente sus gastos mensuales.

Desde N26 advierten que las prioridades de los españoles han cambiado de forma notable en los últimos años. De la incertidumbre, la contención y el miedo que llenaron las huchas de los españoles durante la pandemia a la era del ‘carpe diem’. El ansia de vivir sustituye al ahorro, a pesar de estar afectando la subida de precios que afecta a la economía de los hogares.

Claves para alcanzar el bienestar financiero

Para evitar sorpresas en las finanzas personales, el banco online N26 recuerda la importancia de definir un conjunto claro de objetivos de ahorro que ayuden a las personas a tomar decisiones financieras eficientes, así como a estar prevenidas en cualquier momento ante potenciales emergencias tanto presentes como futuras. “Nuestra economía doméstica será estable cuando alcancemos una buena relación entre gastos y tiempo sin endeudamiento. El bienestar financiero solo se consigue con la alfabetización financiera”, incide Emilio Llorente, profesor de Finanzas Cuantitativas y coordinador de la investigación del Financial Wellness Index por parte de Advantere School of Management.

Todavía queda mucho trabajo por delante, ya que únicamente el 30% de los españoles afirma tener metas de ahorro para cubrir emergencias, jubilación y posibles gastos grandes. Desde N26 se aconseja, dentro de lo posible, planificar las finanzas de forma ordenada, por ejemplo, aplicando la regla del 50/30/20 en la organización de las finanzas particulares para conseguir alcanzar el bienestar financiero en presente y en futuro. Esto es, destinar aproximadamente el 50% de los ingresos a gastos fijos esenciales (como el alquiler, pago de facturas, etc.), el 30% a los gastos variables no esenciales (es decir, aficiones o compras) y el 20% a los ahorros. Y para ser capaces de cumplir con esta planificación, y controlar los gastos, las automatizaciones bancarias son esenciales, ya que permiten organizar los ingresos más cómodamente, establecer reglas, o límites de gasto.

En 2023 la inflación se posicionaba como el enemigo a batir. Los bancos centrales se dispusieron a hacer gala de la máxima de Mario Draghi y su “whatever it takes” para devolver dicha inflación a niveles del 2%. Con la subida de tipos de interés como herramienta, el consenso dentro de los mercados fue la desaceleración económica y el empeoramiento de las condiciones financieras para 2023.

Tras once incrementos de tipos desde la Reserva Federal y diez en el caso del Banco Central Europeo, 2023 terminaba con las bolsas en máximos históricos. En el lado americano, el S&P500 repuntaba un 25%, mientras que en el Viejo Continente el Euro Stoxx se alzaba un 18%.

La situación se convierte en extrema en el caso de los mercados emergentes. El Merval argentino ganaba un 347 % y en Venezuela, el IBC (su índice de referencia) cerraba el año en el 169 %. Pese al frenesí bursátil, sus economías no son referentes a nivel mundial. De acuerdo con el Banco Mundial, el PIB argentino decreció un 2,5%, mientras que en Venezuela siete de cada diez hogares (67,97 %) vivían en situación de pobreza extrema en 2021, según la Oficina de Naciones Unidas para la Coordinación de Asuntos Humanitarios.

Con todo, ¿cómo se explica la desconexión existente entre mercados financieros y economía real?

La relación entre la economía y los mercados

Los mercados bursátiles están concebidos para estimular el crecimiento económico aumentando el ahorro interno y elevando el volumen de la inversión. Estos mercados, en particular, pueden promover la expansión económica al ofrecer a las empresas en desarrollo una forma más asequible de obtener efectivo. Además, las empresas de los países con mercados bursátiles consolidados dependen menos de la financiación bancaria, lo que reduce la posibilidad de una crisis crediticia.

La tasa de rendimiento para los ahorradores aumenta y hace más atractivo el ahorro si unos mercados de valores eficientes permiten destinar los recursos a proyectos de inversión con mayor rendimiento. Así, un mayor ahorro se dirige hacia el sector empresarial. Al utilizar el mecanismo de absorción, se espera que el mercado de valores también asegure que las inversiones anteriores se empleen de la forma más eficiente posible. Teóricamente, la mejor garantía de eficiencia en la utilización de los activos se espera de un mercado libre en el control corporativo, ya que proporciona disciplina financiera.

Existen indicadores económicos como el índice de producción industrial, la inflación o los tipos de interés que guardan gran relación con la fluctuación bursátil. En el caso de los cambios en el tipo de interés, estos son utilizados para descontar los flujos de caja futuros; por tanto, también influyen en los precios de los valores. Una vez más, esto significa que los precios pueden no reflejar necesariamente las proyecciones de crecimiento de la empresa. Empero, dicha relación es direccional, ya que grandes variaciones en los mercados pueden tener consecuencias en la economía real, y viceversa.

De igual modo, las valoraciones y los datos económicos no lo son todo dentro de los mercados bursátiles. Prueba de ello es lo que se conoce como «exceso de volatilidad», que Robert Shiller reconoció por primera vez en 1981 y que, posiblemente, sea la paradoja más importante de la economía financiera. Este exceso de volatilidad se traduce como el nivel de volatilidad superior al previsto por los teóricos del mercado eficiente, atribuido al comportamiento psicológico de los inversores.

Los desplomes bursátiles ligados a acontecimientos dramáticos

Un análisis de los rendimientos históricos de las inversiones bursátiles y del crecimiento del PIB sugiere que no siempre existe una estrecha relación. Los desplomes bursátiles a gran escala han estado generalmente ligados a acontecimientos dramáticos, como una guerra mundial, los problemas monetarios de Alemania en 1924 y 1948, una inflación desbocada como en Reino Unido en 1975 e incluso pandemias y sus consecuencias, como la vivida en 2020. En algunos de estos casos, el PIB también experimentó caídas significativas, mientras que, en otros, la producción aumentó ese año.

Destaca la situación que se vivió durante 2020, cuando tanto la Reserva Federal como el Banco Central Europeo ampliaron considerablemente sus programas de compra de activos. Estas medidas de política monetaria no convencional pretendían mejorar las valoraciones de los mercados, ya fuera mejorando las perspectivas fundamentales de las empresas o reduciendo los tipos de descuento. A pesar de la desconexión entre los mercados bursátiles y los indicadores reales, se esperaba que cualquier mejora de las perspectivas fundamentales beneficiara desproporcionadamente a las empresas cotizadas.

Aunque estos programas de los bancos centrales probablemente desempeñaron un papel crucial en la limitación de la inestabilidad financiera durante la pandemia, no impidieron un descenso de las previsiones de beneficios de las empresas cotizadas. La discrepancia entre la trayectoria de los rendimientos, explicada por las proyecciones de beneficios a medio plazo, y los rendimientos reales provocó una divergencia.

De igual modo, los programas influyeron significativamente en las tasas de descuento, provocando una fuerte caída. Esta disminución de las tasas de descuento se identifica como el efecto de la caída de los tipos de interés, un factor importante detrás del movimiento alcista de los mercados bursátiles tanto en Estados Unidos como en Europa.

El impacto de las emociones en los mercados

En los últimos años, los principales índices han experimentado grandes flujos de entrada. En este sentido, Richard Thaler destaca el impacto de las emociones en los mercados financieros. Introduce el concepto de «racionalidad limitada», que sugiere que los individuos tienen capacidades cognitivas limitadas y, a menudo, toman decisiones basadas en heurísticas o reglas empíricas más que en un análisis exhaustivo. En el contexto de los mercados, emociones como el miedo, el exceso de confianza y el comportamiento gregario pueden provocar ineficiencias y desviaciones de los valores fundamentales. Las ideas de Thaler cuestionan la hipótesis del mercado eficiente y subrayan la importancia de comprender la psicología humana y las emociones para explicar los fenómenos del mercado.

En resumen, la tesis de Thaler resalta la importancia de incorporar los factores conductuales y las emociones en los modelos económicos. De esta forma, se ofrece una descripción más precisa del funcionamiento de los individuos y los mercados, añadiendo así nuevas variables que puedan explicar el comportamiento de los índices bursátiles.

En definitiva, el poder de predicción del mercado bursátil dista mucho de ser perfecto. A lo largo de la historia los precios han experimentado una considerable volatilidad, lo que sugiere incertidumbre sobre el futuro. Los patrones históricos apuntan a que el mercado bursátil puede ser un indicador útil de la economía real, pero debemos ser cautos a la hora de hacer predicciones audaces, dada la mayor incertidumbre que encontramos en los mercados actuales.

Tribuna elaborada por Juan Litrán Altemir, analista de Family Office en Creand Asset Management

El ahorrador andaluz es mayoritariamente conservador: un 54% de los encuestados -seis puntos más que hace dos años- se inclinan por este perfil, según una de las conclusiones del VIII Barómetro del Ahorro, estudio del Observatorio Inverco. Este porcentaje está en línea con la media a nivel nacional (56%). Además, el 36% cuenta con un perfil moderado y uno de cada diez es dinámico, una tasa que ha ido aumentando de forma progresiva en los últimos años, ya que en 2019 se situaba en el 6%. Si analizamos por generaciones, el porcentaje de ahorradores conservadores supera el 50% en todas, excepto entre los más jóvenes, los Centennials (43%).

El estudio, realizado por la empresa Front Query, analiza la evolución de los ahorradores a nivel nacional y en Andalucía, qué motivos tienen para ahorrar, en qué invierten y cómo valoran los productos financieros.

La inflación merma los ahorros de más de la mitad de los andaluces

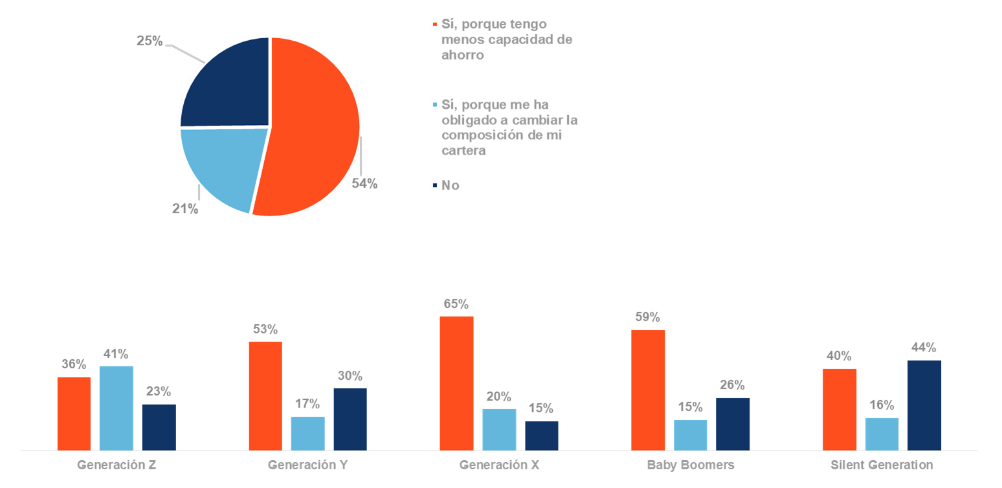

El escenario de inflación en el que se desarrolló el ejercicio 2023 condicionó la capacidad de ahorro de la mayoría de los andaluces. Concretamente, más de la mitad (54%) tiene una menor capacidad de ahorro por el alza de precios al consumo, cifra que crece hasta el 65% en el caso de la Generación X y al 59% entre los Babys Boomers. Un 21% de ahorradores andaluces que ha cambiado la composición de su cartera de ahorro por la subida de precios.

Tabla 1. ¿Está condicionando la elevada inflación tu forma de ahorrar?

Además, el escenario de subida de tipos ha afectado negativamente para el 29% de los ahorradores de la comunidad, cuatro puntos más que a nivel nacional, por contar con alguna subida en la cuota de sus préstamos (principalmente hipotecarios). Mientras, a dos de cada diez les ha afectado de forma positiva debido a la mejora en la remuneración de algunos productos (38% entre los Centennials).

En qué invierten los andaluces

Depósitos (82%), planes de pensiones (54%) y fondos de inversión (38%) son, por este orden, los principales productos a través de los que canalizan sus ahorros los andaluces. En los últimos cuatro años, el porcentaje de inversores en fondos en la región ha subido ocho puntos. En el caso de la Generación X y los Baby Boomers, el porcentaje de contratación de planes de pensiones se eleva al 71% y 67%, respectivamente.

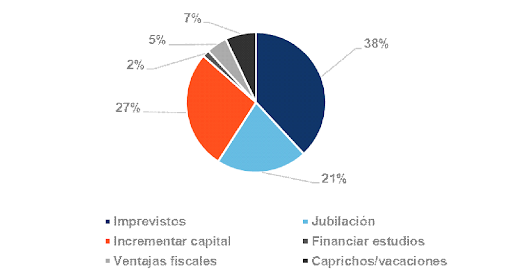

A la hora de tomar una decisión de inversión, los ahorradores andaluces se decantan por la seguridad y la transparencia como factores más relevantes, por delante de la rentabilidad. Un 38% de los andaluces entrevistados prefiere contar con un remanente para imprevistos, seguido de incrementar su capital, que pasa del 23% al 27% en dos años, y ahorrar para la jubilación (21%).

Tabla 2: Motivos de ahorro de los andaluces

Por otro lado, el 47% de los ahorradores andaluces tiene sus fondos de inversión agrupados en alguna cartera de gestión discrecional o asesorada por profesionales. A nivel nacional, el porcentaje asciende hasta el 61%. La despreocupación en la gestión y la transparencia a la hora de consultar la cartera son, en este orden, las ventajas más valoradas por los inversores sobre la gestión discrecional.

Por otro lado, el interés por los Fondos con criterios sostenibles ocupa un lugar cada vez más destacados en las estrategias de inversión. A un 43% de ahorradores de la comunidad andaluza les parecen interesantes los planes de pensiones de empleo. Los más jóvenes (Centennials) son los que más valoran este tipo de productos.

Creciente interés por los planes de pensiones de empleo

El 44% de los andaluces que ahorra para la jubilación cuenta con un plan de pensiones de empleo. Los Centennials y la Generación X son los que más ahorran a través de este tipo de planes: 60% y un 49%, respectivamente. Si se observa por perfiles, los ahorradores con un perfil moderado (54%) son los que más contratan este producto, frente al 50% de dinámicos y el 37% de los conservadores.

A la hora de obtener información sobre productos financieros, el canal preferido por los ahorradores andaluces es la oficina bancaria (50%), ocho puntos más que en 2021. Un 27% prefiere hacerlo a través de webs y plataformas de internet. Solamente un 8% de los ahorradores de la región prefiere informarse sobre los productos a través un asesor telefónico o gestor automatizado, once puntos menos que en 2021, coincidiendo con el escenario post pandemia.

Del mismo modo ocurre a la hora de contratar los productos de inversión, los andaluces prefieren la oficina bancaria (68%) y sólo un 19% contrata vía web. El 5% formaliza la adquisición a través de un gestor automatizado independiente, es decir, 10 puntos menos que en 2021.

Foto cedidaBrenda Bol, responsable de la futura oficina de Cecabank en Luxemburgo.

Cecabank está dando sus primeros pasos en Luxemburgo para ser depositario. En línea con su Plan Estratégico 2022-2023, la entidad está desplegando, desde el ámbito de Securities Services, los pasos necesarios para contar con una sucursal plenamente operativa en Luxemburgo a finales de 2024, desde la que prestará el servicio de depositaría de fondos respecto de los vehículos allí domiciliados, custodia y liquidación de valores, reforzando el compromiso de acompañar a sus clientes respecto a sus necesidades.

Para dirigir esta primera sucursal, Cecabank ha incorporado Brenda Bol, procedente de la oficina de Luxemburgo de Bank New York Mellon donde ocupaba hasta el momento el cargo de directora general de la sucursal y responsable de Investment Management EMEA Asset Servicing & Digital. Bol es licenciada en Ciencias Económicas, Sociales y Políticas y en Relaciones Internacionales por la Universidad Católica de Lovaina. La directiva posee más de veinte años de experiencia en el ámbito financiero de Luxemburgo con puestos de especial relevancia en bancos custodios. A lo largo de su trayectoria profesional ha ocupado durante once años varias posiciones destacables en el proveedor de servicios de post-trading Clearstream Banking, así como en el banco de inversión Brown Brothers Harriman y en RBC DEXIA Investor Services Bank en Luxemburgo.

Desde la destacan que Luxemburgo es el domicilio de fondos más grande de Europa y líder mundial en la distribución transfronteriza de esta industria, lo cual les ha llevado a dar este paso. Esta nueva sucursal en Luxemburgo ampliaría la presencia de Cecabank, que actualmente se encuentra en Reino Unido, Portugal y Alemania con el doble propósito de acompañar a sus clientes durante su expansión internacional y allá donde esté su negocio. «Cecabank es hoy una infraestructura crítica del sistema financiero español que presta servicios financieros y tecnológicos a las entidades de crédito, pero también a las sociedades gestoras de Instituciones de Inversión Colectiva, de capital riesgo, a las compañías de seguros y a las empresas de servicios de inversión. Todo ello mediante un modelo basado en líneas de negocio sinérgicas entre sí y especializadas en servicios de valores, tesorería, y soluciones de pago», afirman.

Negocio de Securities Services

Cecabank lleva más de una década construyendo su consolidada posición como infraestructura esencial del sistema financiero español y afianzando su modelo de negocio innovador B2B. En materia de Securities Services, Cecabank es entidad de referencia en España y Portugal, abarcando todos los servicios de compensación, liquidación, registro, depositaría y custodia de valores. La entidad comenzó el 2024 alcanzando sus mejores cifras en este negocio. Así, el volumen de patrimonio depositado ascendió en marzo a más de 236.000 millones de euros. Respecto al volumen total de activos custodiados, sigue siendo líder ibérico de custodia y las 100 instituciones financieras de todo tipo, a las que presta servicio como proveedor, sumaron conjuntamente un total de 326.000 millones de euros. «El banco custodio es un socio independiente y neutral, una plataforma de servicios para cualquier entidad, financiera y no financiera. Además, tiene presencia en las principales plazas financieras europeas, lo que le proporciona una dimensión internacional y le permite potenciar los servicios que presta fuera de España», añaden.

El Grupo J. Safra Sarasin ha anunciado el lanzamiento de J. Safra Sarasin – Strategic Advisors, un nuevo servicio diseñado para satisfacer las necesidades de asesoramiento y de capital de sus clientes, con el foco en los mercados privados. Su objetivo es servir a una amplia base de inversores entre los que se incluyen empresas privadas, empresarios, altos patrimonios, family offices, private equity e inversores institucionales.

Dirigido por Edward Joudrey, el negocio se centra en proporcionar capacidades de asesoramiento a medida a través de una gama de servicios que incluyen asesoramiento estratégico, fusiones y adquisiciones, gestión de activos y gestión de riesgos. Con sede en Londres, el equipo, que incluye a Lorenzo Sforza y Yegor Bryukhanov, cuenta con una amplia experiencia en banca de inversión a escala mundial, tras haber ocupado puestos de responsabilidad en los principales bancos de inversión.

Según destacan desde la entidad, este nuevo servicio aprovechará las capacidades del Grupo J. Safra Sarasin y su extensa red global con más de 180 años de experiencia en el sector. “Nuestros servicios están diseñados para proporcionar un asesoramiento a largo plazo, personalizado y centrado en el cliente, con el fin de abordar las complejas necesidades de nuestros clientes”, señalan.

A raíz de este lanzamiento, Daniel Belfer, consejero delegado de Bank J. Safra Sarasin, ha afirmado: “El lanzamiento de J. Safra Sarasin – Strategic Advisors, es un paso significativo en nuestra visión a largo plazo para ampliar las capacidades del Grupo J. Safra Sarasin y mejorar nuestra oferta a los clientes. Esta iniciativa marca un hito estratégico, ya que reunimos a un equipo con un historial probado para desarrollar soluciones que no sólo satisfagan las necesidades actuales, sino que también se anticipen a las necesidades futuras de nuestros clientes».

Por su parte, Edward Joudrey, director de J. Safra Sarasin – Strategic Advisors, ha añadido: “Nuestro enfoque en los mercados privados es más relevante que nunca. Los mercados privados globales están experimentando un crecimiento estructural significativo y un cambio hacia estrategias más activas. Esto requiere una propuesta de asesoramiento independiente más sofisticada, altamente complementaria a la plataforma del Grupo J. Safra Sarasin”.