Renta fija: ¿llegan los recortes de tipos?

| Por Cecilia Prieto | 0 Comentarios

Los mercados de renta fija se encuentran en una encrucijada. Los tipos de interés de EE. UU. se mueven en su nivel más alto en más de dos décadas, pero el crecimiento económico sigue aguantando y el mercado laboral ha emitido señales de fortaleza, lo que ha provocado fuertes subidas en las bolsas. Y la inflación prevista está mostrando síntomas de ser persistente.

Las expectativas de una recesión inducida por la política monetaria restrictiva han quedado invalidadas. Los inversores no terminan de decidirse sobre el momento y la magnitud de los recortes de tipos por parte de la Reserva Federal de EE. UU. Los mercados monetarios descuentan menos de 50 pb de recortes de tipos por parte de la Fed este año, frente a los 75 pb que pronostican sus responsables.

A la Fed no le facilita su trabajo el repunte de las presiones sobre los precios y, en este sentido, la inflación del PCE (el indicador de inflación preferido de la Fed) está resistiéndose. Los esfuerzos del banco central para rebajar la inflación hacia su objetivo del 2% se ven lastrados por la baja tasa de desempleo, que ha impulsado la confianza de los consumidores y, por ende, el gasto.

No obstante, la inflación ha descendido desde los máximos del año pasado gracias a la agresiva intervención de la política monetaria, además del aumento de la inmigración, que ha mantenido controlado el aumento de los costes salariales. El incremento resultante en la renta real, junto con el gasto público expansivo, siguen dando apoyo a la demanda en la economía.

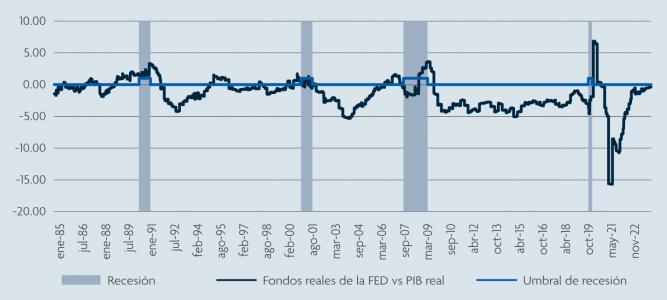

Tipos reales frente a PIB real

Los inversores ya han dado marcha atrás a sus expectativas de recortes de tipos este año y no está claro si la Fed comenzará a rebajarlos en verano o en otoño. La sabiduría popular asegura que el crecimiento podría reducirse y las perspectivas de empleo podrían sufrir si los tipos se mantienen en un nivel elevado durante un periodo prolongado. Sin embargo, creemos que la pregunta que deberían formular los inversores en renta fija es si la política monetaria realmente es restrictiva.

Nuestro análisis revela que los tipos reales siguen siendo bajos, frente a los niveles observados en recesiones anteriores, incluida la crisis financiera mundial. Para que la política monetaria sea restrictiva, los tipos reales deben ser superiores al crecimiento del PIB, pero eso no es lo que ocurre ahora. Los análisis de los mercados financieros tienen en cuenta muchas cosas, por lo que se trata más de valores relativos que absolutos.

La política monetaria sigue siendo expansiva

Fuente: Bloomberg 16/04/2024.

El gráfico anterior muestra el valor relativo entre los tipos reales (tipo de los fondos de la Fed menos PCE subyacente) y el PIB real de EE. UU., frente a las recesiones en EE. UU. Históricamente, hemos visto que la mayoría de las veces se produce una recesión cuando los tipos reales de EE. UU. se situaban un 1% por encima del crecimiento del PIB. Sin embargo, en estos momentos, los tipos reales de EE. UU. son un 0,4% inferiores al crecimiento del PIB, lo que sugiere que los inversores todavía pueden encontrar una rentabilidad mayor invirtiendo en la economía que en la liquidez y que, en última instancia, la política monetaria sigue siendo expansiva. Junto con el elevado gasto público y la fortaleza del mercado laboral, cuesta percibir de dónde provendrá la desaceleración, y más aún una recesión.

En tierra de nadie

¿Qué significa esta configuración macroeconómica para los inversores? A toro pasado, podemos decir que los mercados de bonos se excedieron en sus expectativas de recortes de tipos durante las últimas semanas de 2023. Sin embargo, estas expectativas se han moderado desde entonces y el extremo corto de la curva cotiza más o menos en niveles adecuados.

Sin embargo, tener en cartera bonos con vencimientos largos sigue planteando problemas, ya que los inversores obtendrán de forma efectiva un carry negativo desde el primer día: la liquidez ofrece mejores rentabilidades que los cupones de la deuda pública. Por lo tanto, hemos visto un sesgo bajista en los tipos de interés recientemente. Eso ha provocado tensiones en los mercados de renta fija y ha creado volatilidad, ya que sigue existiendo una brecha entre el punto dónde se encuentran los tipos y dónde se prevé que estén. Eso podría seguir siendo así hasta que ocurra un recorte de tipos y la trayectoria futura se aclare.

Aunque los inversores quisieran ponerse largos en bonos, el carry negativo está impidiéndoles realizar movimientos valientes. Actualmente, el mercado está atrapado en tierra de nadie. Creemos que hace falta un catalizador para que el mercado adopte un cariz más alcista.

En conjunto, creemos que la política monetaria sigue sin ser lo suficientemente restrictiva para frenar la actividad económica y eso queda confirmado al observar las condiciones financieras. El repunte de la inflación durante los últimos meses después de una acusada caída durante los últimos meses es un reflejo de este hecho. En este entorno complejo, creemos que la Fed podría verse imposibilitada para recortar los tipos con fuerza durante los próximos meses.

En este escenario, sería útil considerar una estrategia como el Jupiter Strategic Absolute Return Bond Fund, ya que está diseñada para ofrecer resultados incluso en entornos complicados. Esta estrategia recurre a un universo de inversión amplio con el fin de crear una cartera equilibrada y diversificada con niveles de volatilidad estables y sin correlación con las condiciones de los mercados de bonos y acciones. El énfasis reside en la flexibilidad y la liquidez. La cartera se retoca constantemente para reflejar los cambios en el entorno macroeconómico. En nuestra opinión, este tipo de enfoque ágil ayudaría a los inversores en renta fija a gestionar eficazmente cualquier contexto macroeconómico.

Tribuna de Mark Nash, Huw Davies y James Novotny, gestores de Jupiter AM.

Para más información, visitar jupiteram.com.