¿Por qué es importante para los inversores evaluar la integración de la IA?

| Por Romina López | 0 Comentarios

El revuelo en torno a la inteligencia artificial (IA) y la IA generativa (IAG) se ha vuelto imposible de ignorar, y las empresas impulsan cada vez más sus iniciativas como puntos de inflexión que revolucionan las operaciones y redefinen el éxito. El aumento del número de empresas que destacan la IA durante las convocatorias de resultados plantea una pregunta importante: ¿estas inversiones son realmente relevantes para todas las empresas? ¿Cómo afectan a la rentabilidad de los accionistas?

Aprendamos algunas lecciones de pasadas transformaciones digitales e inversiones en IA para averiguar cómo la IAG puede influir en el panorama y redistribuir las ventajas competitivas.

El valor de la transformación digital y la IA

Aunque los líderes empresariales reconocen ampliamente la necesidad de una integración más profunda de las tecnologías digitales y de la IA, sigue prevaleciendo el escepticismo respecto a los esfuerzos e inversiones asociados. ¿Se traducen realmente estas inversiones en un rendimiento superior sostenido? Un estudio revela que, por término medio, las empresas han obtenido menos de un tercio del valor previsto de sus intentos de transformación digital, a pesar de sus importantes compromisos financieros (McKinsey, junio de 2022). Sin embargo, existen importantes diferencias.

Statista ha demostrado un descenso en el rendimiento global de la inversión tras la implantación de la IA a lo largo de los años. En 2015, el 54% de las empresas informaron haber superado los retornos esperados dentro del primer año de implementación de IA, una cifra que desde entonces ha disminuido al 50% en 2017, al 33% en 2018 y al 13% en 2019.

Nuestra intuición es que las empresas con visión de futuro que introdujeron la IA desde el principio también suelen tener una cultura de innovación más desarrollada, lo que conduce a mejores resultados. En cambio, las rezagadas empezaron más tarde y extrajeron menos valor de sus inversiones o experimentaron ciclos de implementación más lentos. Existe por tanto una posición ventajosa para quienes adoptan las nuevas tecnologías en una fase temprana. A medida que más empresas integran la nueva tecnología, su novedad disminuye como factor distintivo para los que la adoptan tarde, lo que reduce su rentabilidad potencial.

Los beneficios tangibles de las tecnologías de IAG son sustanciales, ya que las organizaciones perciben el rendimiento de sus inversiones en IA en un plazo medio de 14 meses tras la implantación. De media, por cada dólar invertido en IA, las empresas obtienen un rendimiento de 3,50 dólares, y el 5% de las organizaciones a nivel mundial obtienen un rendimiento medio de 8 dólares (IDC patrocinado por Microsoft, noviembre de 2023). Es importante señalar que la integración de la IA, encarnada por la IAG, no pretende sustituir a los trabajadores, sino mejorar su eficiencia, permitiéndoles centrarse en tareas estratégicas en lugar de rutinarias.

Convertir las inversiones digitales y la IA en beneficios para los accionistas

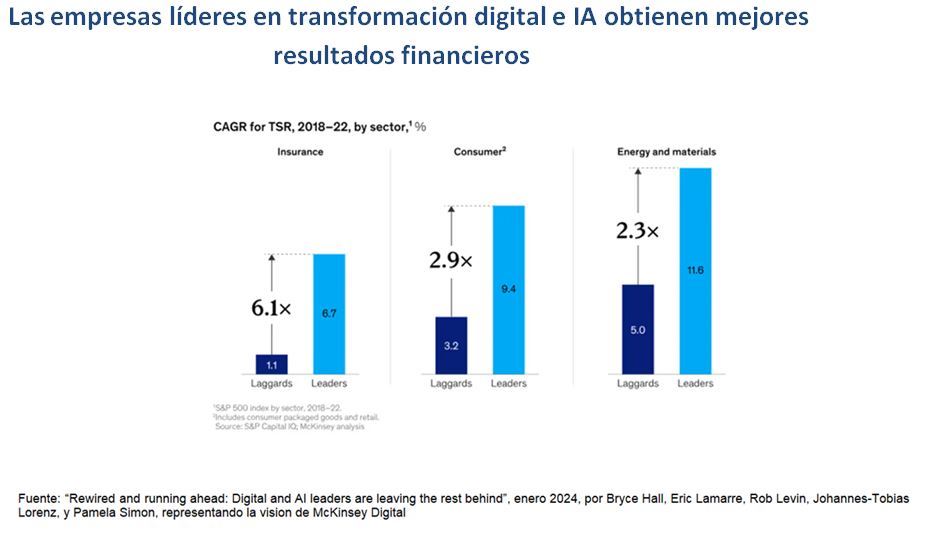

La evidencia empírica indica que las empresas con capacidades digitales y de IA avanzadas superan sistemáticamente a sus homólogas, con rendimientos totales para los accionistas que superan entre dos y seis veces los de las rezagadas en diversos sectores.

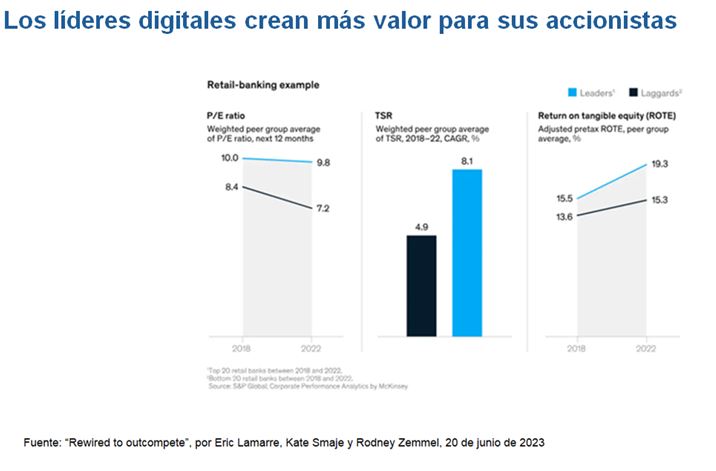

La rentabilidad de los accionistas puede no reflejar sistemáticamente un rendimiento fundamental o crecimiento excepcional debido a las fluctuaciones del mercado, los ciclos económicos o la valoración. A pesar de su naturaleza a corto plazo, estos acontecimientos suelen ejercer una influencia limitada a lo largo de un periodo de cinco años. No obstante, parámetros fundamentales como el rendimiento del capital tangible (ROTE) pueden informarnos sobre las tendencias fundamentales. Observamos un patrón similar del ROTE en el sector de la banca minorista. Los líderes digitales experimentaron un aumento del 3,8%, frente al 1,7% de los rezagados digitales, lo que indica una mejora notablemente mayor de los fundamentales entre los primeros.

Existe una diferencia crucial entre establecer una plataforma digital y aprovecharla de manera eficaz para generar valor. Mediante una integración completa de las herramientas digitales y la IA en todo el recorrido del cliente, las empresas pueden minimizar los puntos de fricción y mejorar su ventaja competitiva en las ventas en línea. Además, la adopción de una estrategia omnicanal, junto con la automatización y el análisis, está reduciendo significativamente el coste del servicio al cliente.

La creciente brecha entre líderes y rezagados

Las disparidades en la madurez digital y de la IA entre los líderes de la industria y los rezagados son significativas y se están ampliando en todos los sectores. A medida que los líderes continúan mejorando sus capacidades digitales y de IA, obtienen una ventaja de rendimiento combinada con el paso del tiempo, ampliando aún más la brecha entre ellos y los que la adoptan más lentamente.

«El efecto acrecentado de lo digital y la IA se produce porque las empresas líderes reconfiguran sus organizaciones. Esto les proporciona capacidades difíciles de copiar y les permite identificar dónde podría mejorarse su modelo de negocio con la tecnología, desarrollar soluciones digitales e impulsar eficazmente su adopción y escalado» (McKinsey, junio de 2023).

Además, las empresas punteras del sector destacan en la atracción de talento de élite en el ámbito tecnológico. Utilizan su experiencia como catalizador para avanzar en la innovación en diversos aspectos de sus operaciones y crear un efecto multiplicador. Al reunir un formidable equipo de especialistas, las organizaciones pueden reforzar significativamente sus capacidades tecnológicas y su destreza en el manejo de datos.

El futuro podría reforzar esta dinámica, ya que la IAG augura un cambio de paradigma en el panorama tecnológico mundial, si bien aún no está implementado. Anticipando los beneficios, también prevemos disparidades que podrían superar exponencialmente las observadas en la transformación digital y la IA convencionales.

En conclusión, la IA y la IAG tienen un valor significativo, ya que ejercen una influencia tangible y duradera en los fundamentales de las empresas y en la rentabilidad de los accionistas. Hemos observado una brecha cada vez mayor entre los líderes y los rezagados, lo que subraya la importancia de que los inversores analicen los esfuerzos de integración de la IA de las empresas. Esta evaluación exige una comprensión exhaustiva de los factores que impulsan las diferencias tecnológicas.

Tribuna de Aurélien Duval, gestor de fondos de renta variable en DPAM